Tamanho e Participação do Mercado de Proteção de Dados Móveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

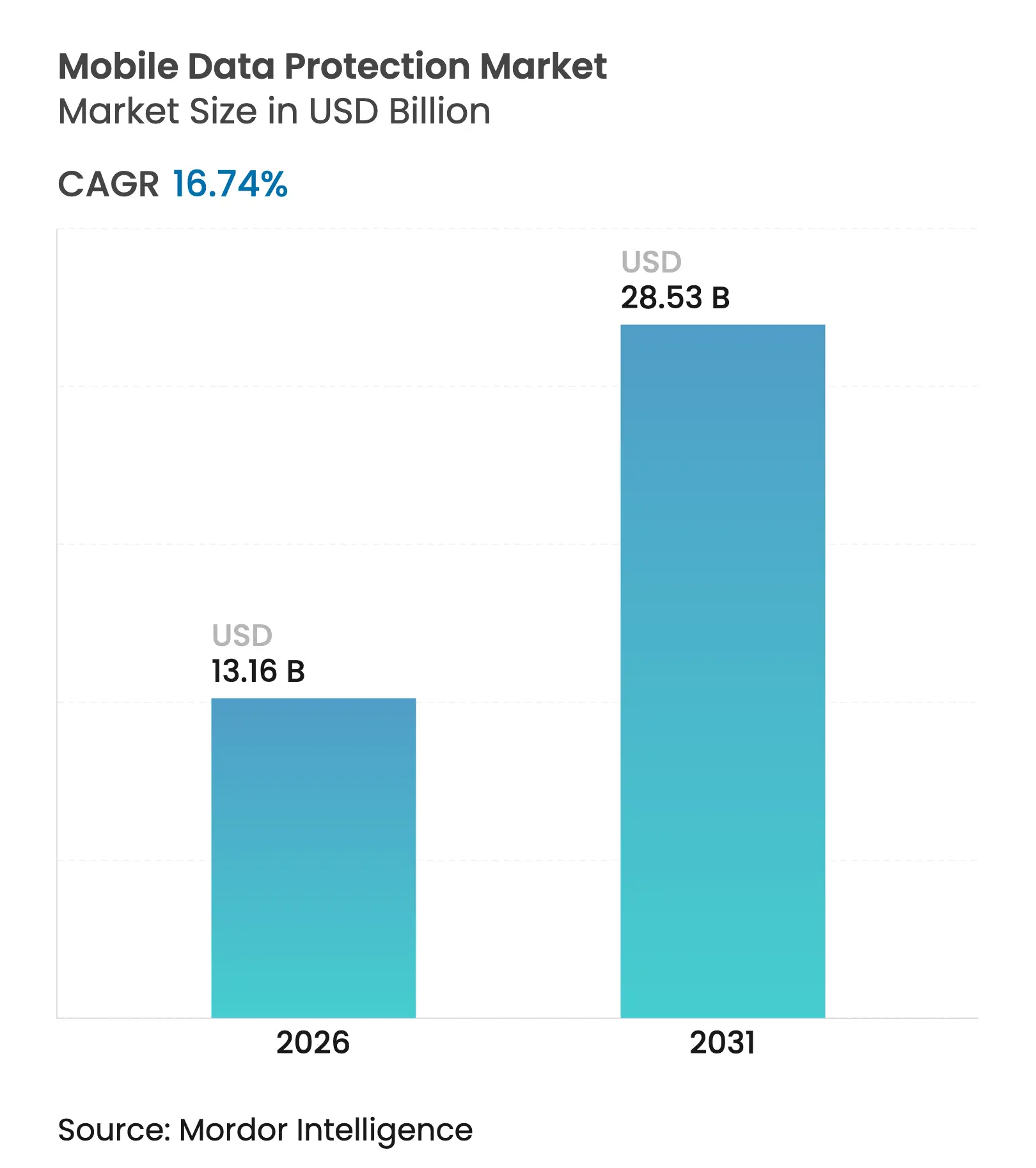

| Tamanho do Mercado (2026) | 13.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.74% CAGR |

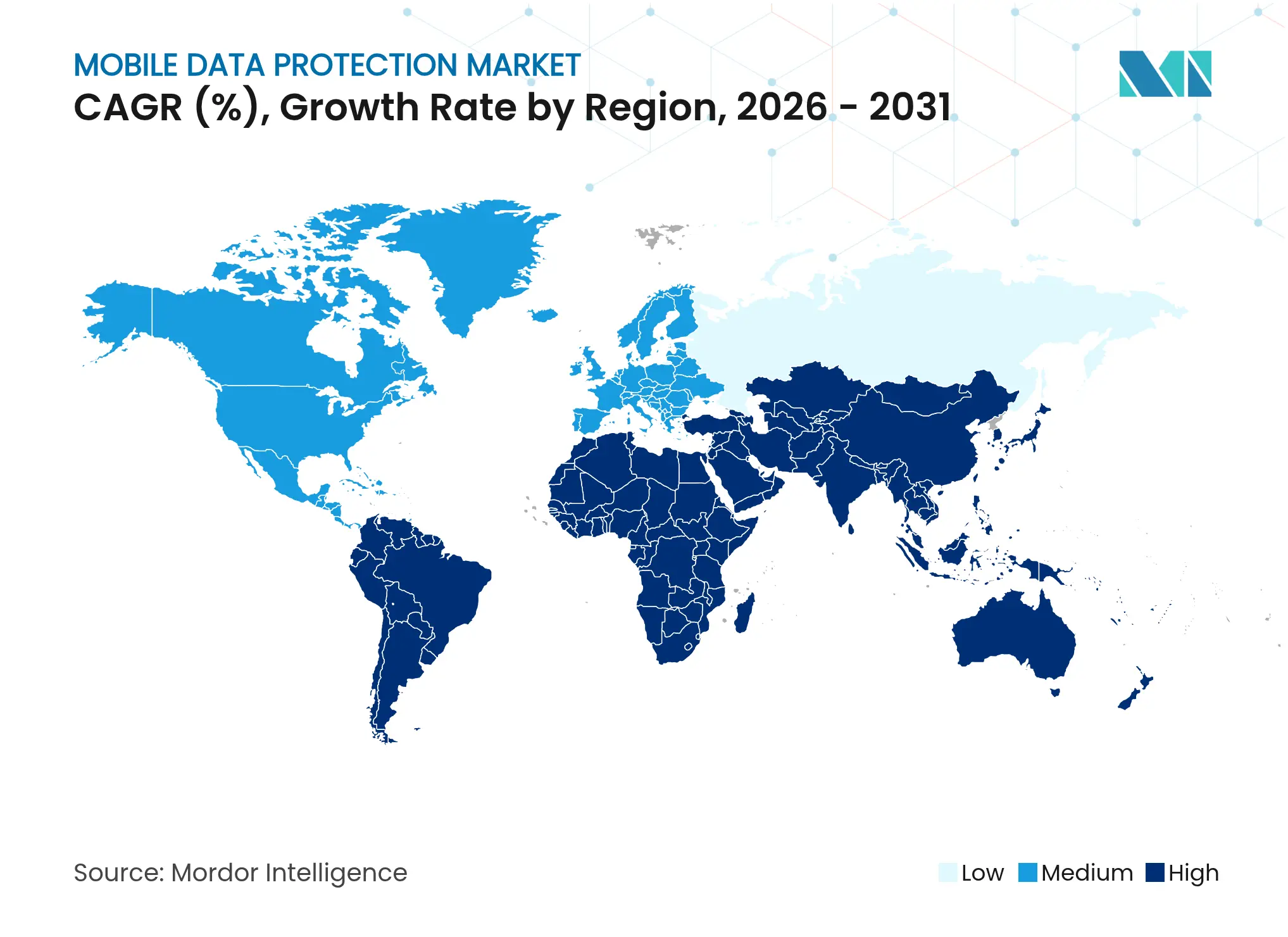

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteção de Dados Móveis por Mordor Intelligence

O tamanho do mercado de proteção de dados móveis foi avaliado em USD 11,27 bilhões em 2025 e estima-se que cresça de USD 13,16 bilhões em 2026 para atingir USD 28,53 bilhões até 2031, a um CAGR de 16,74% durante o período de previsão (2026-2031). O rápido crescimento do ransomware, as novas regras de segurança de pagamentos e a convergência dos mandatos globais de privacidade são os principais fatores impulsionadores. O software continua a dominar os gastos, mas a ascensão incessante do trabalho terceirizado de inteligência de ameaças e resposta a incidentes está deslocando o orçamento para os serviços. As implantações baseadas em nuvem estão fechando as lacunas das instalações locais à medida que as organizações preferem modelos de software como serviço que reduzem os custos de capital e encurtam os ciclos de correção, enquanto as suítes de gestão unificada de endpoints consolidam a defesa contra ameaças móveis, a prevenção de perda de dados e o acesso à rede de confiança zero em um único console. A intensidade competitiva permanece moderada, com os cinco principais fornecedores detendo 38% da receita e correndo para integrar análises avançadas e automação de conformidade. A escassez de mão de obra qualificada e a sobrecarga de criptografia são os principais freios à velocidade de curto prazo.

Principais Conclusões do Relatório

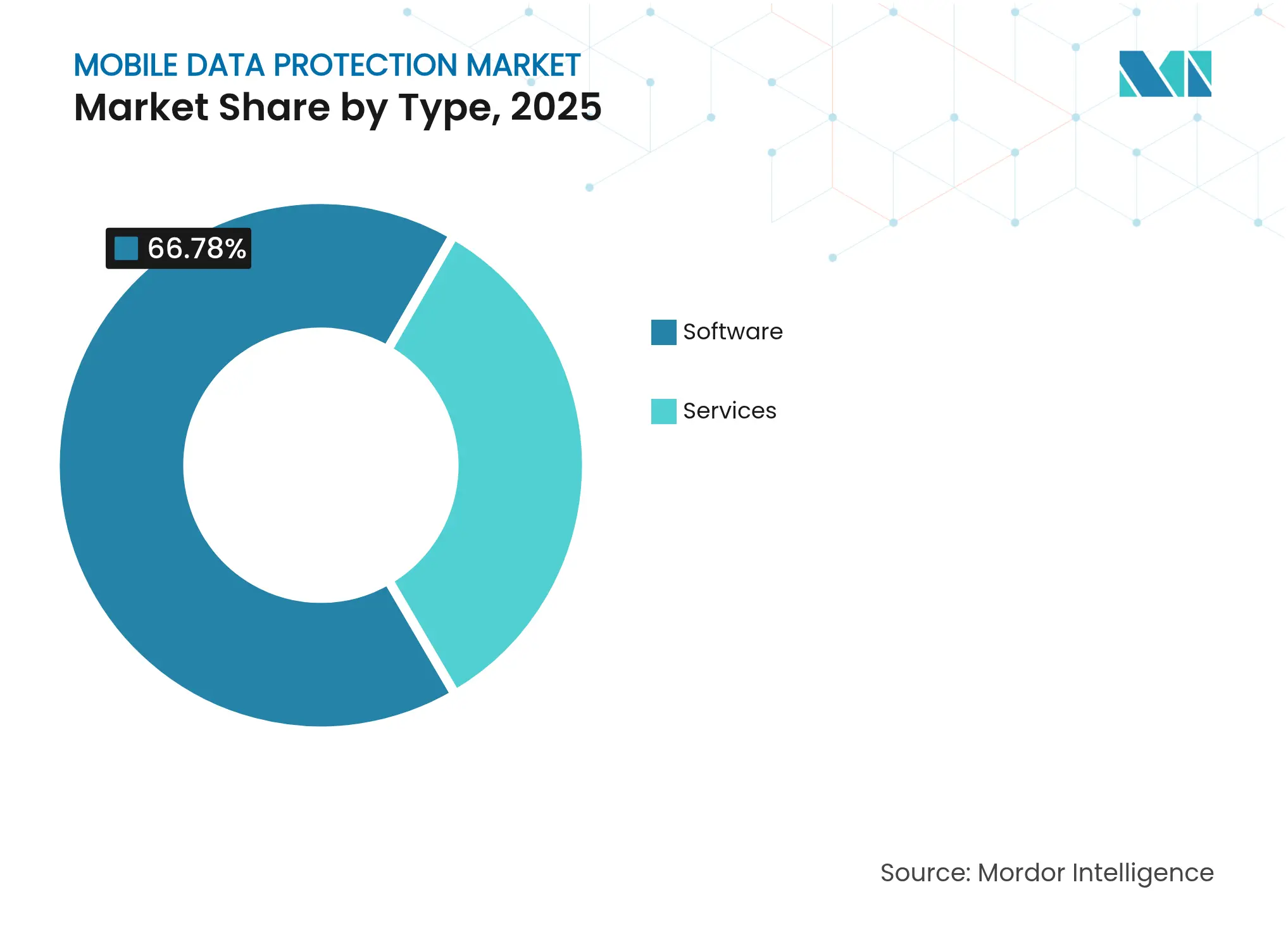

- Por tipo de solução, o software respondeu por 66,78% da participação do mercado de proteção de dados móveis em 2025, enquanto os serviços devem crescer a um CAGR de 18,12% até 2031.

- Por implantação, as instalações locais responderam por 51,72% do tamanho do mercado de proteção de dados móveis em 2025; espera-se que as arquiteturas em nuvem avancem a um CAGR de 18,66% até 2031.

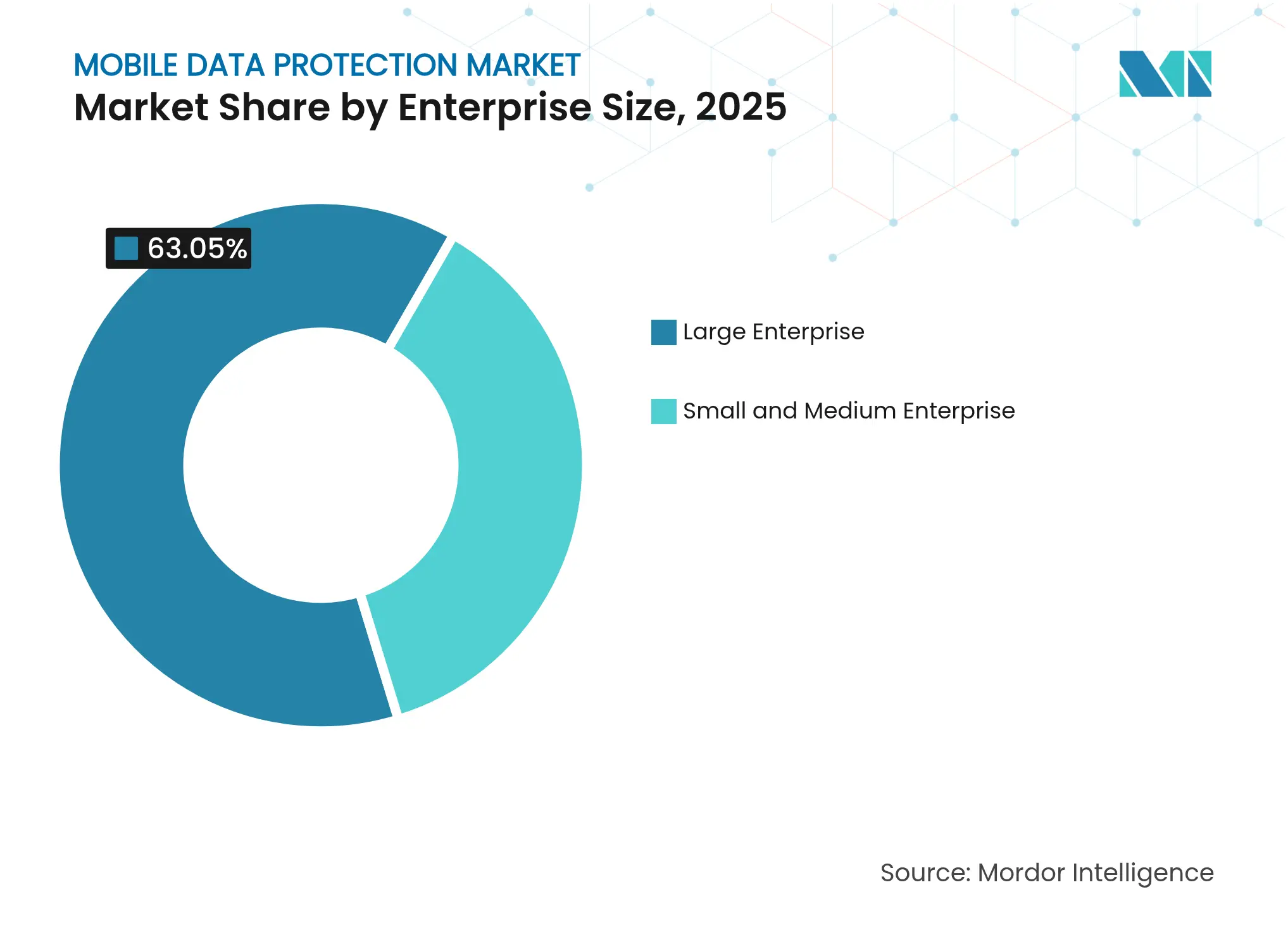

- Por segmento empresarial, as grandes organizações responderam por 63,05% dos gastos em 2025; as pequenas e médias empresas estão crescendo a um CAGR de 18,05%, impulsionadas pelos requisitos de ciberseguro.

- Por vertical de usuário final, o setor bancário, de serviços financeiros e seguros liderou com uma participação de receita de 34,21% em 2025, enquanto a área de saúde deve crescer a um CAGR de 18,71% até 2031.

- Por geografia, a América do Norte capturou 41,05% da receita em 2025; o Oriente Médio deve registrar a expansão mais rápida a um CAGR de 18,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Proteção de Dados Móveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de soluções de pagamento móvel | +2.8% | Ásia-Pacífico, América do Norte, Europa | Médio prazo (2-4 anos) |

| Crescente adoção de dispositivos pessoais no ambiente de trabalho | +2.4% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Escalada do ransomware e malware móvel | +3.6% | Global | Curto prazo (≤ 2 anos) |

| Maior rigor das regras de proteção de dados | +3.2% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por suítes de gestão unificada de endpoints | +2.6% | América do Norte, Europa, empresas globais | Médio prazo (2-4 anos) |

| Aumento das implantações de borda em ambientes 5G | +2.1% | Ásia-Pacífico, Oriente Médio, áreas metropolitanas selecionadas dos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de Incidentes de Ransomware e Malware Móvel

A Agência de Segurança Cibernética e de Infraestrutura dos Estados Unidos registrou um aumento de 15% ano a ano nos eventos de ransomware em 2024, totalizando 5.289 relatórios, o que elevou os endpoints móveis ao nível mais alto dos riscos discutidos em conselhos de administração.[1]Agência de Segurança Cibernética e de Infraestrutura dos Estados Unidos, "Estatísticas e Tendências de Ransomware," CISA, cisa.gov A Kaspersky relatou um aumento de 32% no malware de banco móvel, liderado pelos trojans Anatsa e Godfather, que interceptam senhas de uso único e sobrepõem telas de aplicativos legítimos para roubar credenciais. A Lookout contabilizou mais de 4 milhões de tentativas de phishing móvel, um aumento de 28%, impulsionado por aplicativos web progressivos maliciosos que se disfarçam de interfaces bancárias. A perturbação da aplicação da lei ao LockBit em fevereiro de 2024 aliviou brevemente a pressão, mas os grupos sucessores rapidamente preencheram a lacuna, sustentando a demanda por análises comportamentais em tempo real e modelos de aprendizado de máquina no dispositivo. Os ciclos de aquisição estão se encurtando à medida que as empresas priorizam soluções que detectam exploits de dia zero sem atualizações de assinatura.

Maior Rigor das Regulamentações de Proteção de Dados

O Regulamento de Resiliência Operacional Digital da União Europeia exige que as instituições financeiras implementem controles de resposta a incidentes e de risco de terceiros até janeiro de 2025, determinando criptografia de dispositivos móveis e capacidades de limpeza remota para funcionários e prestadores de serviços. A Lei de Exclusão da Califórnia concede aos residentes o direito de um único portal para eliminar dados de todos os corretores registrados, ampliando a necessidade de regras de retenção granulares em dispositivos móveis. A Lei de Proteção de Dados Pessoais Digitais da Índia, em vigor desde agosto de 2024, impõe multas de até INR 250 crore (USD 30 milhões) e exige consentimento explícito para transferências transfronteiriças, acelerando a adoção de geofencing e controles de residência de dados. O Padrão de Segurança de Dados da Indústria de Cartões de Pagamento (PCI DSS) versão 4.0, em vigor desde março de 2025, exige autenticação multifatorial para todo acesso remoto a ambientes de cartão e testes de penetração trimestrais de aplicativos de pagamento móvel, aumentando assim a demanda por plataformas de validação contínua. A sobreposição de prazos comprime as janelas de decisão e recompensa os fornecedores com modelos de conformidade pré-construídos.

Adoção Crescente de Soluções de Pagamento Móvel

A Visa registrou um aumento de 41% nos ataques de enumeração que visam carteiras móveis com transações de baixo valor, frequentemente precedendo operações de fraude em maior escala.[2]Visa Inc., "Panorama de Ameaças à Segurança de Pagamentos 2024," visa.com Os volumes da Interface de Pagamentos Unificada na Índia aumentaram 56% para 131 bilhões de transações durante 2024, ampliando a superfície de ataque para interceptação de pagamentos em tempo real. A Mastercard processou 25 bilhões de pagamentos móveis tokenizados, mas constatou que 18% das solicitações de provisionamento apresentavam padrões de preenchimento de credenciais, estimulando o interesse em impressão digital de dispositivos e biometria comportamental. O piloto do euro digital do Banco Central Europeu incorpora armazenamento de chaves com suporte de hardware, estabelecendo um padrão que os emissores privados pretendem igualar. As instituições financeiras estão integrando SDKs de defesa contra ameaças móveis diretamente nos aplicativos para detectar dispositivos com root, gravação de tela e sobreposições, tudo sem degradar a experiência do usuário.

Demanda por Suítes de Gestão Unificada de Endpoints

A integração da Microsoft entre o Intune, o Defender para Endpoint e o Purview Information Protection permite regras de acesso condicional que bloqueiam dispositivos não gerenciados, reduzindo o tempo médio de contenção de violações de 287 dias para 23 dias nos benchmarks dos clientes. A VMware adicionou acesso à rede de confiança zero ao Workspace ONE, permitindo que as empresas substituam as VPNs por microssegmentação centrada em identidade. As organizações buscam um único console para orquestrar políticas, inventário e inteligência de ameaças em telefones, tablets e laptops, reduzindo a sobrecarga administrativa e a complexidade de auditoria. As pressões de consolidação de plataformas empurram os fornecedores de soluções pontuais a ampliar a capacidade por meio de P&D interno ou a buscar aquisição por fornecedores de suítes maiores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Problemas de interoperabilidade funcional | -1.8% | Global | Curto prazo (≤ 2 anos) |

| Alto custo total de propriedade da criptografia | -2.2% | Global, especialmente PMEs sensíveis a custos | Médio prazo (2-4 anos) |

| Escassez de talentos qualificados em cibersegurança | -2.6% | América do Norte, Europa, em escalada mundial | Longo prazo (≥ 4 anos) |

| Baixa conscientização em micro e pequenas empresas | -1.4% | Ásia-Pacífico emergente, Oriente Médio, África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos Qualificados em Cibersegurança

O Consórcio Internacional de Certificação em Segurança de Sistemas de Informação estima uma escassez global de 4,8 milhões de profissionais, com 68% das organizações norte-americanas relatando posições não preenchidas. O Departamento de Estatísticas do Trabalho dos Estados Unidos projeta um crescimento de 32% nas funções de analistas de segurança de 2023 a 2033, superando em muito a demanda por mão de obra em geral. Os prêmios salariais para arquitetos de segurança móvel estão pressionando os orçamentos do mercado médio, e habilidades especializadas em engenharia reversa de iOS e Android permanecem escassas, forçando muitas empresas a recorrer a provedores de serviços gerenciados que cobram entre USD 15.000 e USD 40.000 por mês por monitoramento ininterrupto. Os prazos dos projetos sofrem à medida que 42% das implantações de segurança móvel apresentam atrasos de 90 dias ou mais devido à escassez de pessoal.

Alto Custo Total de Propriedade para Criptografia de Pilha Completa

Um benchmark do Instituto Nacional de Padrões e Tecnologia mostra que o AES-256 em processadores móveis adiciona de 12 a 47 milissegundos de latência por transação, um obstáculo para pagamentos em tempo real e aplicativos de vídeo.[3]Instituto Nacional de Padrões e Tecnologia, "Benchmark de Desempenho de Criptografia Móvel 2024," nist.gov A implantação de módulos de segurança de hardware, sistemas de rotação de chaves e processos de custódia custa aproximadamente USD 280.000 para uma implantação de 5.000 dispositivos. A preparação para os futuros mandatos de algoritmos resistentes a computadores quânticos da Agência de Segurança Nacional dos Estados Unidos agrava os custos. A Agência da União Europeia para a Cibersegurança relata que 57% das empresas com menos de 500 funcionários consideram o custo da criptografia o principal obstáculo para adotar defesas móveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Serviços Ganham Espaço à Medida que a Complexidade das Ameaças Supera as Equipes Internas

Os serviços crescem a um CAGR de 18,12% até 2031, impulsionados pela terceirização de resposta a incidentes na esteira de violações como o ataque à Change Healthcare, que expôs 100 milhões de registros de pacientes e desencadeou um resgate de USD 22 milhões. O software ainda detém 66,78% da receita de 2025 devido às instalações locais consolidadas e às preferências de redes isoladas em setores regulamentados. O tamanho do mercado de proteção de dados móveis para serviços deve igualar o crescimento do software até o final da década, uma vez que poucas empresas conseguem contratar ou reter investigadores forenses e especialistas em conformidade.

O trabalho de integração acelera à medida que os clientes consolidam ferramentas pontuais em suítes unificadas. A compra da RiskIQ pela Microsoft e sua fusão nos fluxos de trabalho do Defender demonstra o valor de vincular profundamente a inteligência de ameaças à resposta em tempo real. Os serviços de treinamento e certificação crescem paralelamente, com os fornecedores obrigando os parceiros a concluir extensos cursos antes de vender ofertas avançadas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Implantação: As Arquiteturas em Nuvem Aceleram Apesar das Preocupações com a Soberania

As instalações em nuvem estão crescendo a 18,66% ao ano à medida que as organizações preferem preços por assinatura e correções instantâneas. O modelo de maturidade de confiança zero dos EUA identifica os mecanismos de política nativos em nuvem como uma capacidade avançada, incentivando os setores regulamentados a adotar planos de controle hospedados. Os padrões híbridos preenchem as lacunas de soberania, mantendo os dados sensíveis localmente enquanto usam a nuvem pública para análises.

As instalações locais retêm 51,72% dos gastos de 2025 e protegem setores sujeitos a regras de redes isoladas ou mandatos de hospedagem local, como o requisito da Arábia Saudita de que os dados governamentais nunca saiam das fronteiras nacionais. A computação de borda reduz as vantagens de latência outrora exclusivas dos ambientes locais; a Verizon posiciona mecanismos de detecção dentro de 10 milissegundos dos usuários em 47 áreas metropolitanas dos EUA. A participação de mercado de proteção de dados móveis das soluções em nuvem deve continuar crescendo à medida que as preocupações com latência e regulamentação diminuem.

Por Tamanho de Empresa: As PMEs Aceleram a Adoção Sob Pressão dos Seguros

As pequenas e médias empresas crescem a um CAGR de 18,05%, impulsionadas por seguradoras que exigem detecção e resposta em endpoints antes de emitir apólices de ciberseguro. Os preços baseados em consumo de fornecedores como a Zscaler reduzem os custos iniciais e tornam a defesa de nível empresarial acessível a USD 8-15 por usuário por mês.

As grandes empresas, que ainda controlam 63,05% dos gastos de 2025, estendem os controles móveis a prestadores de serviços após eventos na cadeia de fornecimento, como a violação da SolarWinds. O setor de proteção de dados móveis está caminhando para pacotes de licença em suítes de produtividade no escritório, ajudando os compradores corporativos a racionalizar as ferramentas e acelerar as implantações.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Vertical de Usuário Final: A Saúde Lidera o Crescimento em Meio à Epidemia de Violações

A área de saúde avança a um CAGR de 18,71% à medida que a telemedicina e a mobilidade dos registros eletrônicos colidem com as rígidas penalidades de notificação de violações. O Escritório de Direitos Civis dos EUA relatou 725 incidentes no setor de saúde em 2024, com roubo de dispositivos móveis e acesso não autorizado respondendo por 28% deles. O evento da Change Healthcare em fevereiro de 2024 elevou a urgência nos conselhos de administração para a defesa contra ameaças móveis.

O setor bancário, de serviços financeiros e seguros preserva a maior fatia com 34,21% graças ao PCI DSS e aos pagamentos em tempo real. A Índia agora exige testes de segurança de aplicativos móveis para todos os bancos até março de 2025, sustentando a demanda por análise de código e proteção em tempo de execução. O varejo, a hotelaria e o transporte ficam atrás, mas registram necessidades crescentes de gestão de dispositivos à medida que os programas de ponto de venda móvel e de veículos conectados amadurecem.

Análise Geográfica

A América do Norte representa 41,05% da receita de 2025. As leis estaduais de privacidade, como a Lei de Exclusão da Califórnia, impõem custos de USD 180 por registro violado, impulsionando a automação de criptografia e limpeza de dados. A iniciativa Seguro por Design dos EUA incentiva os fornecedores a adotar autenticação multifatorial por padrão, enquanto as emendas canadenses propostas preveem multas de até CAD 25 milhões (USD 18,4 milhões) por notificações tardias de violações.

O Oriente Médio é o de crescimento mais rápido, a 18,75%. A Arábia Saudita determina que todos os ministérios implantem gestão de dispositivos móveis para 1,2 milhão de funcionários até dezembro de 2025. Os Emirados Árabes Unidos estabelecem um prazo de junho de 2026 para criptografia de endpoints em 47 zonas francas. A Turquia agora multa em até TRY 20 milhões (USD 650.000) por violações envolvendo dispositivos móveis roubados, impulsionando a demanda por recursos de limpeza remota.

A Ásia-Pacífico ganha impulso com o comércio baseado em dispositivos móveis e leis rígidas de localização. A Lei de Proteção de Dados Pessoais Digitais da Índia pune o não cumprimento com penalidades que chegam a INR 250 crore (USD 30 milhões), obrigando o geofencing em aplicativos. A China aplicou CNY 1,2 bilhão (USD 165 milhões) em multas em 47 violações da PIPL durante 2024, várias relacionadas a práticas inadequadas de consentimento móvel. As reformas de abril de 2024 do Japão agora exigem auditorias para aplicativos que processam dados sensíveis, enquanto a Austrália registrou 527 violações notificáveis e identificou a perda de dispositivos móveis como responsável por 19% delas.

A Europa permanece moldada pelo RGPD e pelo prazo do Regulamento de Resiliência Operacional Digital de janeiro de 2025. O Comitê Europeu para a Proteção de Dados decidiu que caixas de seleção pré-marcadas violam as regras de consentimento, forçando os desenvolvedores de aplicativos a redesenhar os fluxos de permissão. O Centro Nacional de Cibersegurança do Reino Unido recomenda confiança zero e chaves com suporte de hardware, estabelecendo bases de aquisição para agências públicas. O destaque da América do Sul é o Brasil, onde a aplicação da LGPD multou empresas em BRL 45 milhões (USD 9 milhões) em 2024, algumas relacionadas a controles fracos de endpoints móveis.

Cenário Competitivo

O mercado de proteção de dados móveis permanece moderadamente fragmentado. Os principais fornecedores detêm uma fatia combinada de 38% e impulsionam a convergência de suítes para fidelizar clientes e otimizar os fluxos de trabalho de conformidade. A Microsoft agrega o Intune e o Defender ao Microsoft 365 E5, aproveitando sua base instalada de 345 milhões de usuários do Office para vender soluções de segurança de forma cruzada. A compra da Splunk pela Cisco por USD 28 bilhões une a visibilidade da rede à telemetria de endpoints, prometendo análises de ameaças correlacionadas em dispositivos e cargas de trabalho em nuvem.

Os disruptores buscam preços baseados em consumo que eliminam os gastos iniciais, visando o segmento de PMEs pouco atendido. O modelo por usuário da Zscaler escala as licenças com as variações do quadro de pessoal e agora protege os endpoints móveis do Departamento de Defesa dos Estados Unidos sob um contrato de USD 125 milhões. Os fornecedores especializados exploram a profundidade vertical. A Imprivata oferece login único intimamente integrado aos principais registros eletrônicos de saúde, preservando as trilhas de auditoria da HIPAA com mínimo atrito para os clínicos. Os registros de patentes ressaltam o foco: a Cisco apresentou 14 pedidos sobre detecção de anomalias por aprendizado de máquina e uso de enclave seguro, enquanto a Thales Group apresentou 11 cobrindo criptografia resistente a computadores quânticos.

Espaços em branco persistem nas microempresas, onde 73% das empresas com menos de 50 funcionários não possuem uma política formal de segurança móvel. Os ambientes de controle industrial também emergem como uma fronteira à medida que tablets e dispositivos vestíveis de serviço de campo demandam defesa contra ameaças robustecida.

Líderes do Setor de Proteção de Dados Móveis

Dell Technologies Inc.

Microsoft Corporation

Broadcom Inc. (Symantec Enterprise Division)

Hewlett Packard Enterprise Company

Trend Micro Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Microsoft ampliou o Defender para Endpoint para correlacionar ameaças em tempo real em iOS, Android, Windows e macOS, isolando dispositivos móveis comprometidos em 5 segundos.

- Setembro de 2025: A Cisco investiu USD 340 milhões para estabelecer um centro de P&D de segurança móvel em Tel Aviv, com foco em defesa orientada por IA para cargas de trabalho de borda 5G.

- Agosto de 2025: A ENISA emitiu normas técnicas vinculativas exigindo autoproteção de aplicativos em tempo de execução e fixação de certificados em aplicativos financeiros da UE até janeiro de 2026.

- Julho de 2025: O Departamento de Defesa dos Estados Unidos concedeu à Zscaler Inc. um contrato de cinco anos no valor de USD 125 milhões para fornecer segurança móvel de confiança zero para 280.000 funcionários.

Escopo do Relatório Global do Mercado de Proteção de Dados Móveis

O estudo do Mercado de Proteção de Dados Móveis examina a crescente demanda por proteção de dados sensíveis em dispositivos móveis à medida que as organizações expandem seus ambientes de trabalho digital e remoto. Com as crescentes ameaças cibernéticas e os requisitos regulatórios impulsionando a adoção, o estudo avalia os principais fatores de crescimento em soluções de proteção baseadas em software e serviços e em implantações locais e em nuvem.

O Relatório de Proteção de Dados Móveis é Segmentado por Tipo (Software, Serviços), Implantação (Local, Nuvem), Empresa (Grande Empresa, Pequena e Média Empresa), Setor do Usuário Final (BFSI, Saúde, Varejo, Hotelaria, Transporte) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Local |

| Nuvem |

| Grande Empresa |

| Pequena e Média Empresa |

| BFSI |

| Saúde |

| Varejo |

| Hotelaria |

| Transporte |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

| Por Tipo | Software | ||

| Serviços | |||

| Por Implantação | Local | ||

| Nuvem | |||

| Por Empresa | Grande Empresa | ||

| Pequena e Média Empresa | |||

| Por Setor do Usuário Final | BFSI | ||

| Saúde | |||

| Varejo | |||

| Hotelaria | |||

| Transporte | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Espanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Quênia | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de proteção de dados móveis em 2031?

O mercado deve atingir USD 28,53 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente para a segurança de dados móveis?

As arquiteturas baseadas em nuvem estão crescendo a um CAGR de 18,66% à medida que as empresas migram para modelos de assinatura e correções mais rápidas.

Por que a saúde é o vertical de crescimento mais rápido na proteção de dados móveis?

A adoção da telemedicina e as rígidas penalidades por violações estão impulsionando um CAGR de 18,71% nos gastos do setor de saúde com defesas móveis.

Qual região detém atualmente a maior participação nos gastos?

A América do Norte lidera com 41,05% da receita de 2025, impulsionada por rígidas leis estaduais de privacidade e custos de notificação de violações.

Qual é a gravidade da escassez de talentos em cibersegurança que afeta os projetos móveis?

A ISC2 relata um déficit global de 4,8 milhões de profissionais, atrasando as implantações e levando as empresas a recorrer a serviços gerenciados.

Página atualizada pela última vez em: