Tamanho e Participação do Mercado de Soluções de Gerenciamento de Segredos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

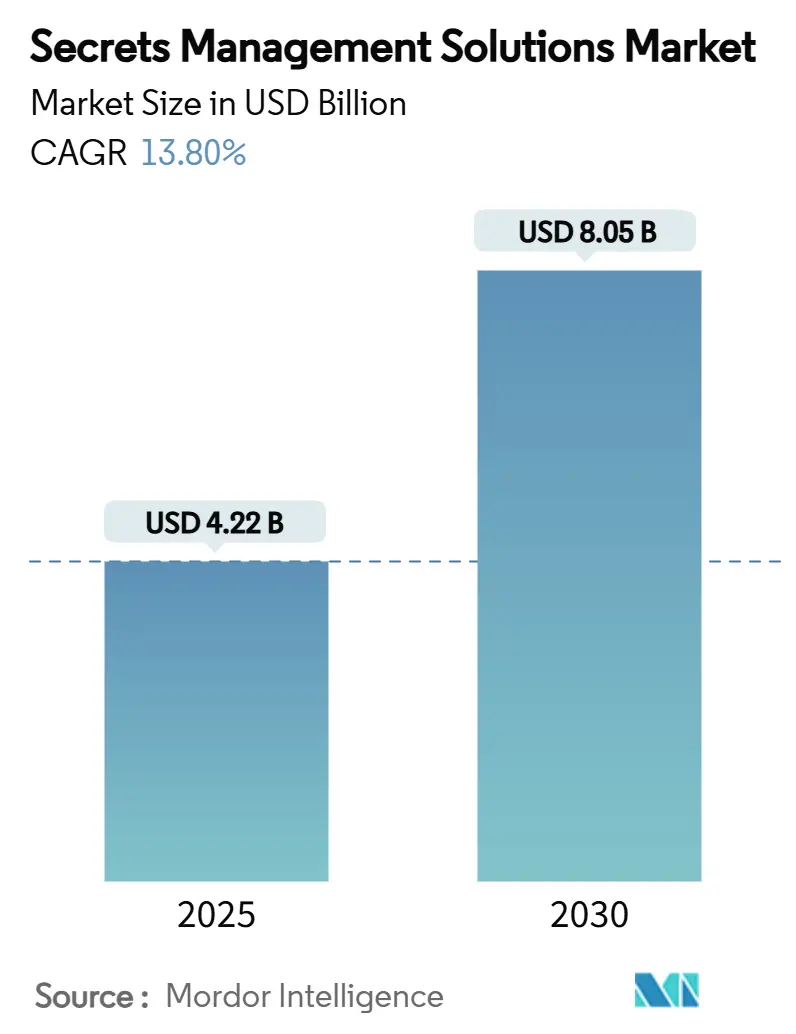

| Tamanho do Mercado (2025) | 4.22 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.05 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Gerenciamento de Segredos por Mordor Intelligence

O tamanho do mercado de soluções de gerenciamento de segredos foi de USD 4,22 bilhões em 2025 e está previsto para atingir USD 8,05 bilhões até 2030, avançando a uma CAGR de 13,8% ao longo do período. A migração contínua em direção ao DevSecOps, o rápido crescimento de identidades de máquinas e a expansão de ambientes multinuvem continuam a deslocar os gastos de cofres de credenciais reativos para a governança proativa de segredos. As empresas agora lidam com proporções de identidade máquina-humano de 45:1, forçando investimentos em capacidades automatizadas de descoberta, rotação e auditoria. [1]CyberArk, "Como Proteger Segredos em Ambientes Multinuvem," cyberark.com Os fornecedores estão consolidando o gerenciamento do ciclo de vida de certificados, o acesso privilegiado e as funções de cofre em plataformas unificadas, enquanto mandatos regulatórios como GDPR, PCI-DSS e NIS 2 elevam o gerenciamento de segredos de uma salvaguarda opcional a um item de conformidade de nível de conselho. A demanda por implantação híbrida está se acelerando à medida que as organizações buscam a elasticidade operacional da nuvem aliada às garantias de soberania de dados da infraestrutura local, e essa flexibilidade arquitetural está abrindo novas oportunidades para desafiantes com modelo SaaS que incorporam detecção de anomalias baseada em IA em ofertas de assinatura.

Principais Conclusões do Relatório

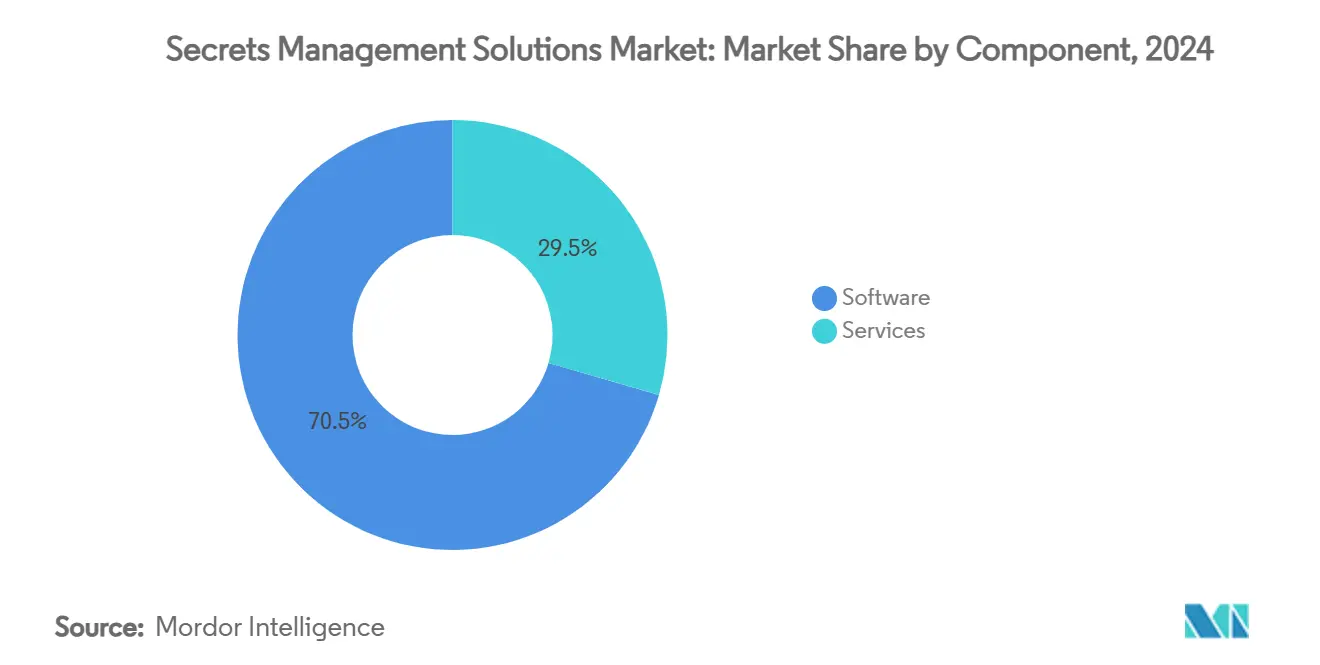

- Por componente, o software liderou com 70,5% de participação de receita do mercado de soluções de gerenciamento de segredos em 2024; os serviços estão projetados para crescer a uma CAGR de 15,4% até 2030.

- Por modelo de implantação, as soluções baseadas em nuvem capturaram 56,7% da participação do mercado de soluções de gerenciamento de segredos em 2024, enquanto as implantações híbridas estão definidas para expandir a uma CAGR de 15,2% até 2030.

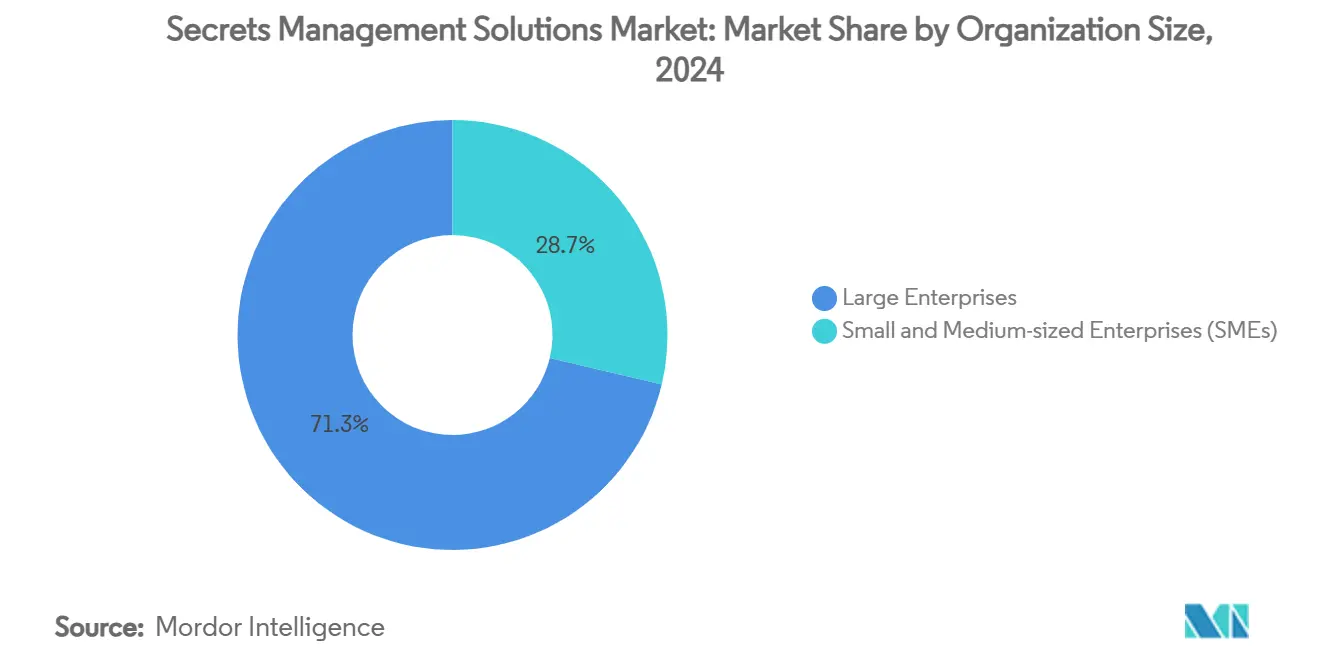

- Por porte da organização, as grandes empresas detiveram 71,3% da participação do tamanho do mercado de soluções de gerenciamento de segredos em 2024, porém as PMEs devem registrar a CAGR mais rápida de 15,5% ao longo do período de perspectiva.

- Por setor de uso final, o BFSI comandou 28,3% da participação do mercado de soluções de gerenciamento de segredos em 2024; as cargas de trabalho do governo e do setor público estão previstas para crescer a uma CAGR de 14,9% até 2030.

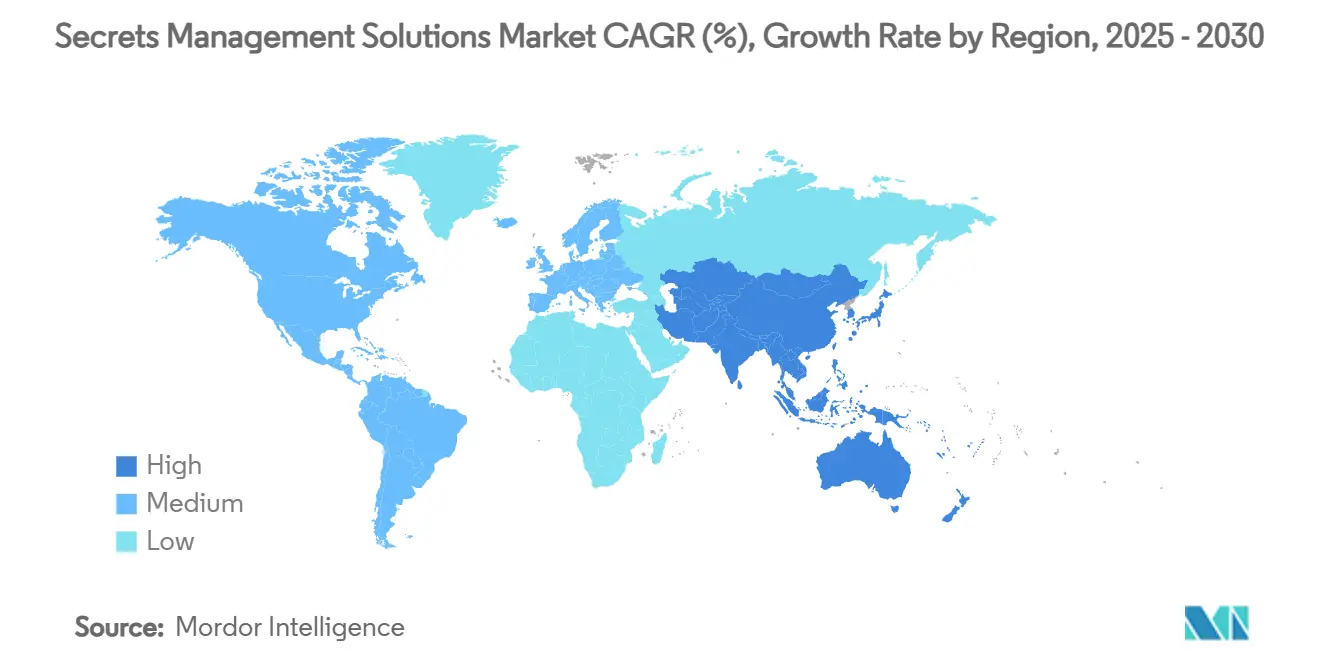

- Por geografia, a América do Norte respondeu por 38,4% da participação de receita do mercado de soluções de gerenciamento de segredos em 2024, enquanto a Ásia-Pacífico está posicionada para a maior CAGR de 15,0% até 2030.

Tendências e Perspectivas do Mercado Global de Soluções de Gerenciamento de Segredos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de DevOps e pipelines de CI/CD | +2.8% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Adoção de multinuvem e necessidade de cofres centralizados | +2.5% | América do Norte, APAC | Longo prazo (≥ 4 anos) |

| Conformidade regulatória (GDPR, PCI-DSS, etc.) | +2.2% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Explosão de identidades de máquinas e cargas de trabalho de API | +3.1% | Global | Longo prazo (≥ 4 anos) |

| Roteiros de criptografia preparada para computação quântica | +1.8% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Ascensão de arquiteturas sem segredos no Kubernetes | +1.4% | Setores com uso intensivo de contêineres | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de DevOps e Pipelines de CI/CD

As organizações que integram a orquestração de segredos diretamente em pipelines automatizados testemunharam volumes diários de solicitações de segredos superando 300 milhões, conforme demonstrado pela implantação do Vault pela athenahealth. [2]HashiCorp, "Uma Nova Prescrição para o Gerenciamento de Segredos," hashicorp.com A recuperação e a rotação automatizadas eliminam agora até 80% do trabalho manual com credenciais, liberando os engenheiros para a entrega de produtos. A Infraestrutura como Código e o GitOps aceleram essa mudança, enquanto designs sem segredos baseados em OpenID Connect estão emergindo como o próximo passo para eliminar completamente as chaves estáticas. Os roteiros de plataformas de fornecedores que incorporam identidades de carga de trabalho nativamente nos sistemas de build estão, portanto, ganhando prioridade de aquisição em grandes organizações de desenvolvimento.

Adoção de Multinuvem e Necessidade de Cofres Centralizados

Noventa e cinco por cento das empresas da APAC já executam cargas de trabalho em múltiplos provedores de nuvem, ampliando o desvio de configuração e o risco de conformidade se as credenciais permanecerem isoladas. Cofres centralizados e independentes de nuvem mitigam um prêmio de custo estimado de 40 a 60% criado pela proliferação desordenada de cofres não gerenciados e reduzem a exposição a ataques baseados em credenciais por meio de políticas de rotação unificadas. Parcerias como a da CyberArk com a Wiz ressaltam a demanda por mecanismos de política compartilhada que se estendam pela AWS, Azure, Google Cloud e ambientes locais. Para grandes programas em nuvem, essas plataformas não são mais um complemento defensivo, mas um pré-requisito para a portabilidade de cargas de trabalho e a prontidão para auditoria.

Conformidade Regulatória (GDPR, PCI-DSS, etc.)

A Diretiva NIS 2 obriga 89% das entidades europeias a ampliar as equipes de cibersegurança com competências diretamente ligadas à governança de segredos. Os conjuntos de regras do PCI-DSS agora exigem rotação automatizada de chaves e registros de auditoria imutáveis, alcançáveis apenas com cofres dedicados. [3]Evervault, "Requisitos de Criptografia para Conformidade com PCI 2025," evervault.com Os operadores de saúde que utilizam cofres de segredos centralizados reduziram o tempo de preparação para conformidade em até 70%, ressaltando o valor operacional da coleta automatizada de evidências. As cláusulas iminentes de segurança quântica em serviços financeiros também estão catalisando atualizações para plataformas que suportam algoritmos híbridos e pós-quânticos.

Explosão de Identidades de Máquinas e Cargas de Trabalho de API

As identidades não humanas já formam 68% das entidades de acesso, e o crescimento de microsserviços, IoT e cargas de trabalho de IA continua a acelerar a curva. Os armazenamentos centralizados de credenciais reduzem o risco de ameaças avançadas pela metade, principalmente eliminando segredos codificados diretamente no código e impondo rotação programada. Padrões como o SPIFFE introduzem identidades de carga de trabalho verificáveis, impulsionando o mercado em direção a padrões sem segredos, onde certificados x.509 substituem completamente as senhas. A tecnologia de gerenciamento de segredos, portanto, evolui do armazenamento de dados em cofres para a orquestração de identidade criptográfica na velocidade das máquinas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de integração com ambientes legados | −1.8% | Global | Curto prazo (≤ 2 anos) |

| Alto custo total de propriedade de plataformas empresariais | −2.1% | PMEs em todo o mundo | Médio prazo (2 a 4 anos) |

| Escassez de competências em governança de segredos | −1.5% | APAC, mercados emergentes | Longo prazo (≥ 4 anos) |

| Risco de dependência de fornecedor por formatos proprietários de cofre | −1.2% | Adotantes de multinuvem | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Ambientes Legados

A adaptação da recuperação dinâmica de segredos em aplicações com décadas de existência consome até 70% dos orçamentos de projetos e pode fazer com que os gastos com serviços excedam as taxas de licença por um fator de três. As cargas de trabalho regulamentadas frequentemente exigem armazenamentos de credenciais de pilha dupla durante a migração, prolongando os períodos de execução paralela e ampliando as superfícies de ataque. As organizações, portanto, escalonam a adoção, começando com cargas de trabalho de baixo risco antes de tocar em mainframes de missão crítica, desacelerando o impulso geral de implementação no curto prazo.

Alto Custo Total de Propriedade de Plataformas Empresariais

A implantação no primeiro ano para 10.000 usuários pode chegar a USD 385.000 quando licenças, infraestrutura e serviços profissionais são contabilizados. O treinamento necessário para administradores varia de 40 a 80 horas, adicionando custos indiretos a orçamentos de cibersegurança já sobrecarregados. Embora as ofertas baseadas em SaaS reduzam a carga de infraestrutura, muitas PMEs hesitam por receio de restrições de soberania de dados e futuras escaladas de preços, limitando a adoção de curto prazo fora do segmento empresarial de topo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância do Software Impulsiona a Consolidação de Plataformas

O software capturou 70,5% do tamanho do mercado de soluções de gerenciamento de segredos em 2024, à medida que as empresas convergiram para cofres unificados, rotação e mecanismos de política que se integram perfeitamente com pipelines de DevOps. A crescente preferência por plataformas consolidadas em detrimento de ferramentas pontuais reflete pressões de aquisição para controlar a proliferação de ferramentas e simplificar os fluxos de trabalho de auditoria. Os serviços profissionais, embora formem uma base de receita menor, estão registrando a CAGR mais rápida de 15,4% porque a modernização de sistemas legados e a integração multinuvem frequentemente requerem expertise especializada indisponível internamente.

Os provedores de serviços gerenciados agora agrupam monitoramento 24 horas por dia, 7 dias por semana, remediação automatizada de incidentes e relatórios de conformidade, facilitando a adoção para empresas de médio porte que carecem de pessoal de segurança dedicado. Os roteiros de software incorporam cada vez mais o ciclo de vida de certificados, controles de acesso privilegiado e criptografia como serviço para ampliar a participação de carteira. Como resultado, os fornecedores que oferecem extensibilidade profunda de API e integrações prontas para uso com cadeias de ferramentas de CI/CD reforçam sua posição no centro das pilhas de segurança empresarial no mercado de soluções de gerenciamento de segredos.

Por Modelo de Implantação: Arquiteturas Híbridas Reformulam a Estratégia de Nuvem

As ofertas baseadas em nuvem responderam por 56,7% da receita de 2024, porém as configurações híbridas estão previstas para registrar a CAGR mais rápida de 15,2% à medida que as organizações equilibram latência, mandatos de dados soberanos e obrigações de recuperação de desastres em ambientes dispersos. Os cofres híbridos reduzem o custo operacional em 30 a 40% em relação às instalações puramente locais, mantendo o controle localizado sobre chaves de alta sensibilidade.

As expansões de borda e IoT ampliam a demanda por replicação distribuída de segredos sem comprometer a consistência das políticas. Os fornecedores estão, portanto, investindo em agentes leves e gateways em malha capazes de rotação síncrona em nós locais, de nuvem pública e de borda. A flexibilidade resultante incentiva setores de adoção tardia, notadamente manufatura e serviços públicos, a se engajar no mercado de soluções de gerenciamento de segredos sem reformular os investimentos existentes em data centers.

Por Porte da Organização: A Adoção por PMEs Acelera a Transformação Digital

As grandes empresas dominaram com uma participação de 71,3% do mercado de soluções de gerenciamento de segredos em 2024, graças a orçamentos maiores e exposição regulatória mais rigorosa. Mesmo assim, as PMEs estão projetadas para registrar uma CAGR de 15,5% até 2030, à medida que os cofres SaaS democratizam o acesso à higiene de credenciais de nível empresarial. Os preços baseados em consumo e os consoles baseados em navegador removem as barreiras de capital e reduzem os tempos de configuração de meses para dias.

As empresas menores veem o gerenciamento de segredos como um seguro fundamental contra violações custosas que poderiam comprometer a viabilidade da marca. A facilidade de integração com corretores de identidade de nuvem pública também inclina a proposta de valor para longe do manuseio manual de chaves. Essas dinâmicas garantem que os gastos das PMEs se tornarão um vetor de crescimento fundamental para o mercado de soluções de gerenciamento de segredos.

Por Setor de Uso Final: Serviços Financeiros Lideram a Adoção Impulsionada por Regulamentação

O setor de BFSI deteve 28,3% da receita em 2024, ilustrando a primazia dos ambientes de dados regulamentados e dos alvos de alto valor. As entidades governamentais e públicas, no entanto, estão previstas para registrar a maior CAGR de 14,9% à medida que as estratégias nacionais de cibersegurança incorporam a governança de segredos na modernização dos serviços digitais.

A saúde e as ciências da vida aceleram a adoção para satisfazer os mandatos de privacidade do paciente e da HIPAA, enquanto os players industriais e de manufatura enfrentam novos desafios de credenciais à medida que as redes de OT e TI convergem. Cada vertical encontra gatilhos de conformidade únicos, mas todos tendem a trilhas de auditoria unificadas e armazenamentos de chaves com agilidade criptográfica para se preparar para o futuro contra padrões em evolução, reforçando o impulso de base ampla para o mercado de soluções de gerenciamento de segredos.

Análise Geográfica

A América do Norte liderou com uma participação de 38,4% em 2024, impulsionada por culturas maduras de DevOps e adoção precoce da nuvem. Empresas regionais como a Starbucks gerenciam segredos para mais de 100.000 dispositivos de borda, ressaltando a escala operacional. Os reguladores dos EUA continuam a apertar as regras de divulgação em torno de incidentes cibernéticos, empurrando as empresas em direção ao registro automatizado em cofres e à captura de evidências à prova de adulteração. O Canadá e o México contribuem com crescimento incremental por meio de requisitos de residência de dados transfronteiriços que favorecem cofres centralizados e orientados por políticas.

A Ásia-Pacífico está projetada para registrar uma CAGR de 15,0% até 2030, impulsionada por orçamentos de cibersegurança que devem atingir USD 52 bilhões em 2027. O Japão e Singapura apresentam implementações líderes em setores financeiros de alta conformidade, enquanto a China e a Índia fornecem volume por meio de massivas iniciativas de digitalização. A frequência elevada de ataques cibernéticos — 31% dos incidentes globais — impulsiona a urgência por uma governança robusta de segredos. Subsídios governamentais e incentivos de treinamento de competências lubrificam ainda mais a adoção em coortes de médio mercado.

A Europa experimenta uma adoção constante ancorada no GDPR e no NIS 2. Alemanha, França e Reino Unido priorizam a implantação híbrida para conciliar leis rígidas de privacidade com eficiências da nuvem. Apenas 4% das empresas europeias atualmente orçam para criptografia segura contra computação quântica, apontando para uma pista considerável para atualizações de cofres prontos para o pós-quântico. Os gastos com segurança da informação agora representam em média 9,0% dos orçamentos de TI, proporcionando ventos favoráveis sustentados para o mercado de soluções de gerenciamento de segredos em todo o continente.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, mas a consolidação está se intensificando. A aquisição de USD 1,54 bilhão da Venafi pela CyberArk em 2025 uniu as capacidades de identidade humana e de máquina, expandindo sua oportunidade endereçável em USD 10 bilhões. A HashiCorp aproveita seus ecossistemas Terraform e Consul para promover a fidelização entre os profissionais de DevOps, enquanto a Akeyless é pioneira em uma plataforma unificada de segredos e identidade de máquina com modelo SaaS, apoiada por um investimento do Deutsche Bank. [4]Akeyless, "Apresentando a Plataforma Unificada de Segredos," akeyless.io

A diferenciação tecnológica centra-se na detecção de anomalias assistida por IA, na varredura de segredos e na emissão de identidade de carga de trabalho. O HCP Vault Radar da HashiCorp, agora em lançamento limitado, descobre automaticamente credenciais codificadas diretamente no código em repositórios, gerando interesse inicial de equipes de DevOps altamente regulamentadas. O impulso do financiamento de capital de risco continua; a Infisical captou USD 16 milhões para ampliar sua pilha de código aberto para cargas de trabalho da era da IA.

As oportunidades de espaço em branco residem em soluções específicas para OT, onde os protocolos de cofre devem operar em cronogramas industriais determinísticos. Os fornecedores capazes de conectar as necessidades de credenciais de TI e OT sem comprometer a latência estão posicionados para superar os incumbentes à medida que as implementações de fábricas inteligentes ganham ritmo. No geral, a concorrência está se deslocando da capacidade de cofre para a inteligência de orquestração, favorecendo os players que conseguem consolidar múltiplas funções adjacentes a segredos em um único plano de controle no mercado de soluções de gerenciamento de segredos.

Líderes do Setor de Soluções de Gerenciamento de Segredos

HashiCorp, Inc.

CyberArk Software Ltd.

Delinea Inc.

Akeyless Security Ltd.

BeyondTrust Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Infisical captou USD 16 milhões em Série A liderada por Elad Gil para aprimorar sua plataforma de código aberto.

- Maio de 2025: A Thales foi nomeada Líder Geral no Bússola de Liderança da KuppingerCole para Gerenciamento Empresarial de Segredos.

- Abril de 2025: A CyberArk lançou sua solução de segurança de identidade de máquina cobrindo todos os ambientes.

- Março de 2025: A HashiCorp apresentou o HCP Vault Radar para descoberta de segredos não gerenciados.

- Fevereiro de 2025: A CyberArk concluiu a aquisição de USD 1,54 bilhão da Venafi.

- Dezembro de 2024: A Thales lançou o CipherTrust Enterprise Secrets Management com tecnologia da Akeyless.

Escopo do Relatório Global do Mercado de Soluções de Gerenciamento de Segredos

| Software | Software de Cofre e Gerenciamento de Chaves |

| Ferramentas de Detecção e Varredura de Segredos | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Local |

| Baseado em Nuvem |

| Híbrido |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Governo e Setor Público |

| Varejo e Comércio Eletrônico |

| Manufatura e Industrial |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Singapura | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Software | Software de Cofre e Gerenciamento de Chaves | |

| Ferramentas de Detecção e Varredura de Segredos | |||

| Serviços | Serviços Profissionais | ||

| Serviços Gerenciados | |||

| Por Modelo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Híbrido | |||

| Por Porte da Organização | Pequenas e Médias Empresas (PMEs) | ||

| Grandes Empresas | |||

| Por Setor de Uso Final | BFSI | ||

| TI e Telecomunicações | |||

| Saúde e Ciências da Vida | |||

| Governo e Setor Público | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura e Industrial | |||

| Outros Setores de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Singapura | |||

| Malásia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de soluções de gerenciamento de segredos em 2030?

Espera-se que o mercado atinja USD 8,05 bilhões até 2030, crescendo a uma CAGR de 13,8%.

Qual modelo de implantação está crescendo mais rapidamente para o gerenciamento de segredos?

As implantações híbridas estão previstas para expandir a uma CAGR de 15,2% à medida que as empresas equilibram a escalabilidade da nuvem com as necessidades de soberania de dados local.

Por que as PMEs estão investindo cada vez mais em governança de segredos?

Os cofres SaaS nativos da nuvem com preços baseados em consumo reduzem os custos de entrada, permitindo que as PMEs atendam aos mandatos de conformidade e reduzam o risco de violações sem grandes gastos de capital.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico está posicionada para a maior CAGR de 15,0% até 2030 devido ao aumento dos orçamentos de cibersegurança e aos programas de transformação digital apoiados pelo governo.

Como as regulamentações estão influenciando a adoção?

Estruturas como GDPR, PCI-DSS e NIS 2 exigem rotação automatizada de chaves e trilhas de auditoria, tornando as plataformas de gerenciamento de segredos essenciais para a conformidade.

Qual mudança tecnológica poderia perturbar os cofres tradicionais?

Arquiteturas sem segredos que dependem de estruturas de identidade de carga de trabalho estão emergindo, potencialmente reduzindo a dependência do armazenamento estático de credenciais.

Página atualizada pela última vez em: