Tamanho e Participação do Mercado de Segurança de Dispositivos Móveis

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

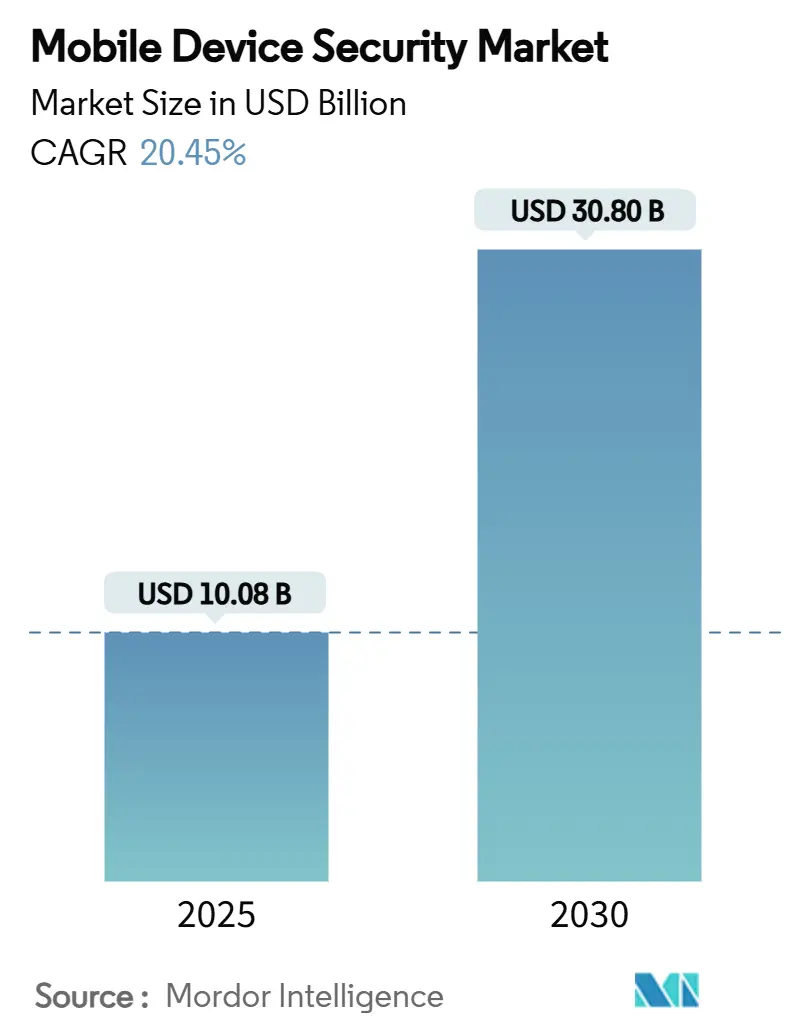

| Tamanho do Mercado (2025) | 10.08 Bilhões de dólares |

| Tamanho do Mercado (2030) | 30.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 20.45% CAGR |

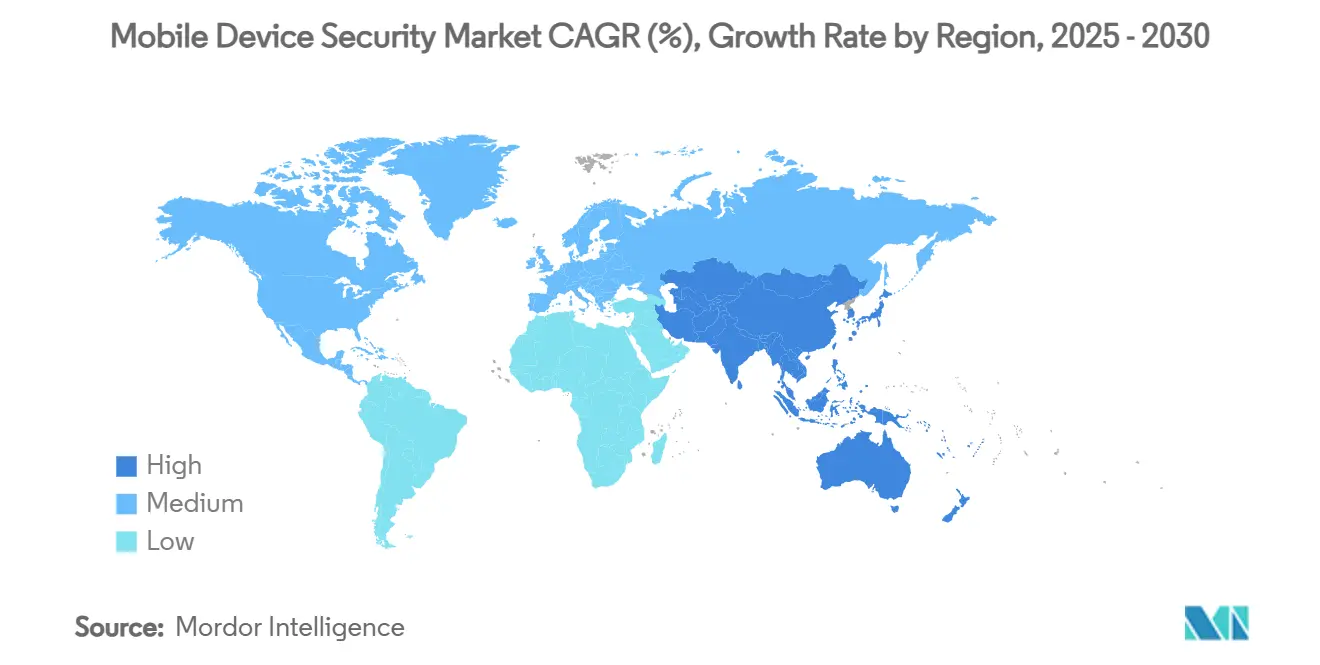

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança de Dispositivos Móveis por Mordor Intelligence

O tamanho do mercado de segurança de dispositivos móveis atingiu USD 10,08 bilhões em 2025 e está previsto para alcançar USD 30,80 bilhões até 2030, registrando um CAGR de 20,45%. A crescente sofisticação de malwares, a adoção mais ampla de confiança zero e mandatos de privacidade mais rigorosos incentivam as organizações a tratar a proteção da mobilidade como uma prioridade de nível de conselho. As defesas entregues pela nuvem escalam rapidamente à medida que as frotas de dispositivos móveis crescem, enquanto a análise habilitada por IA reduz os tempos de resposta a ameaças. Os fornecedores se diferenciam por meio de orquestração integrada que combina controles de dispositivo, aplicativo e identidade, criando caminhos claros de atualização para compradores que buscam plataformas unificadas. O impulso competitivo também decorre de serviços gerenciados de detecção e resposta que removem os encargos operacionais de equipes de TI sobrecarregadas.

Principais Conclusões do Relatório

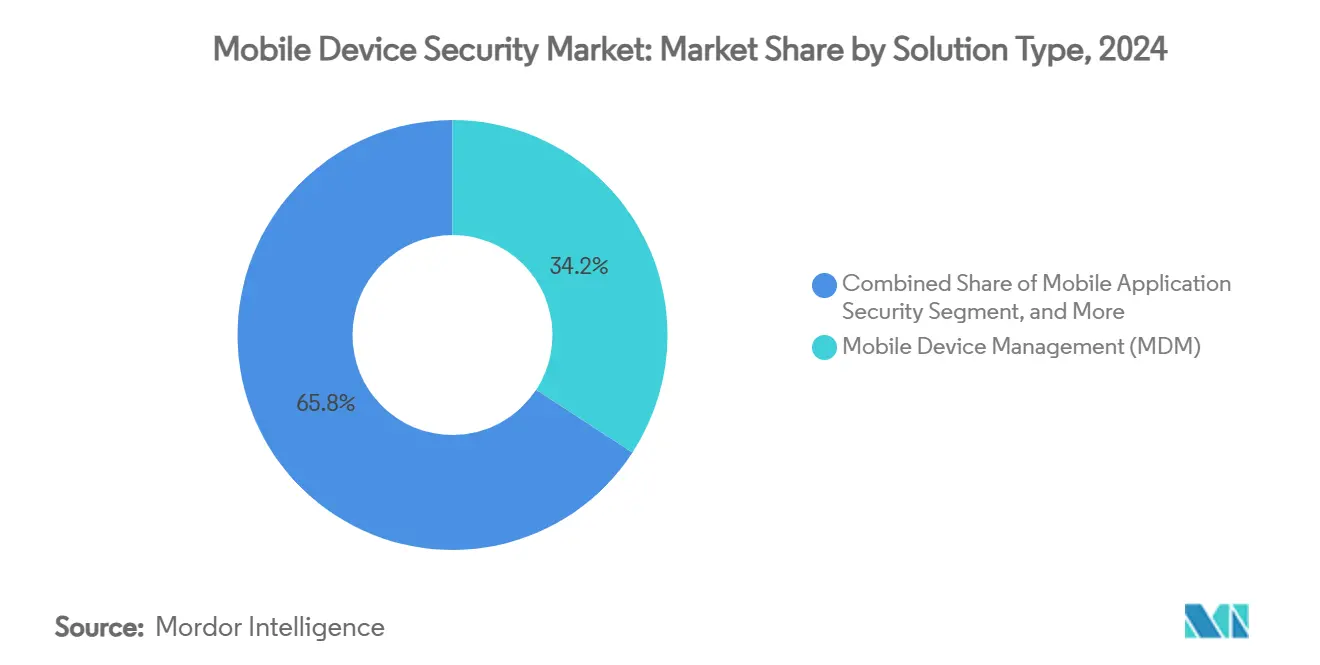

- Por tipo de solução, o Gerenciamento de Dispositivos Móveis liderou com 34,2% de participação de receita em 2024; a Defesa contra Ameaças Móveis avança a um CAGR de 26,2% até 2030.

- Por modo de implantação, as plataformas em nuvem representaram 67,3% do tamanho do mercado de segurança de dispositivos móveis em 2024 e estão se expandindo a um CAGR de 24,5%.

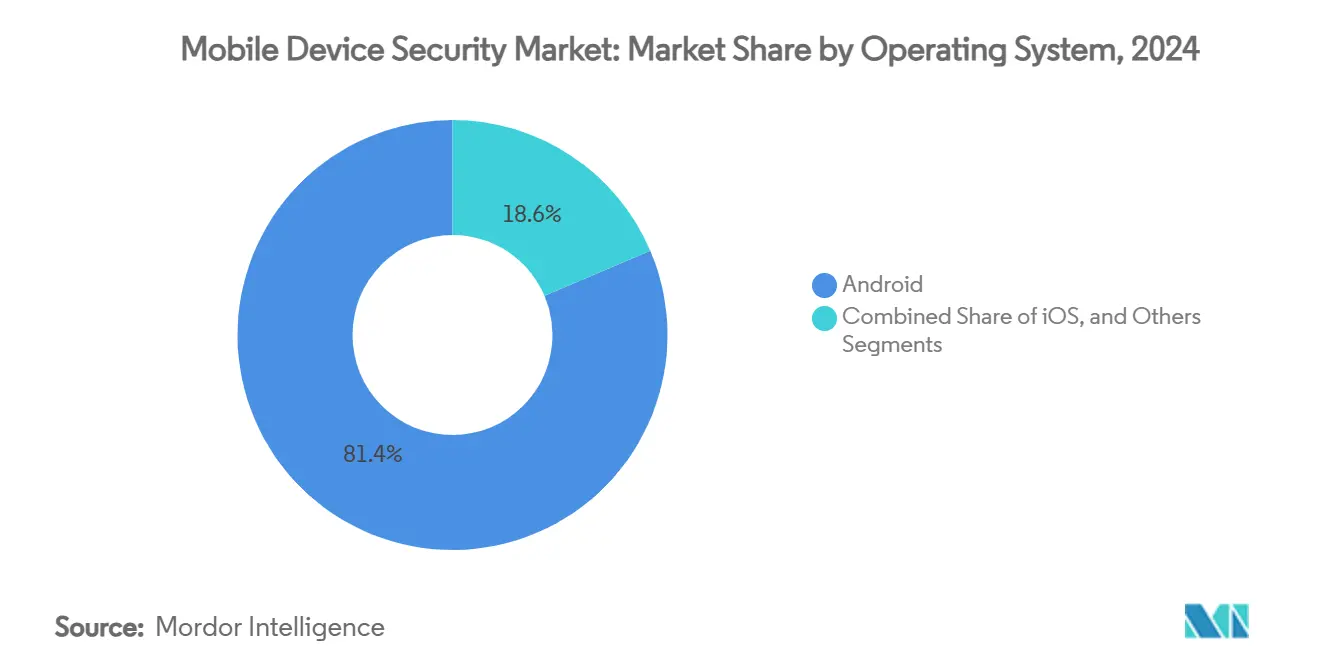

- Por sistema operacional, o Android capturou 81,4% da participação do mercado de segurança de dispositivos móveis em 2024, enquanto os gastos focados em iOS estão crescendo a um CAGR de 19,3%.

- Por setor do usuário final, o BFSI deteve 24,1% de participação do tamanho do mercado de segurança de dispositivos móveis em 2024; a saúde é o segmento de crescimento mais rápido, com CAGR de 25,6%.

- Por geografia, a América do Norte comandou 38,2% da receita em 2024, mas a Ásia-Pacífico está projetada para registrar um CAGR de 27,3% até 2030.

Tendências e Perspectivas do Mercado Global de Segurança de Dispositivos Móveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de políticas de BYOD | +4.2% | Global, com maior adoção na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Aumento das transações de pagamento móvel e de comércio eletrônico móvel | +3.8% | Núcleo da Ásia-Pacífico, com expansão para a América Latina | Curto prazo (≤ 2 anos) |

| Crescente sofisticação de malwares móveis e ataques de phishing | +5.1% | Global | Curto prazo (≤ 2 anos) |

| Pressão regulatória para conformidade com a proteção de dados | +3.5% | América do Norte e UE, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de estruturas de confiança zero em pilhas de segurança móvel | +2.9% | América do Norte e UE, com adoção antecipada na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda de PMEs por serviços de MDR focados em endpoints móveis | +1.8% | Global, com concentração em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Políticas de BYOD

Os programas de uso de dispositivo próprio se expandiram após a pandemia porque os trabalhadores esperam acesso contínuo a partir de telefones pessoais. O mandato de confiança zero do Departamento de Defesa dos EUA para 2027 acelera modelos centrados em dados que desacoplam a proteção da propriedade do hardware. Os contratados em toda a cadeia de suprimentos agora precisam comprovar fluxos de trabalho móveis seguros para manter projetos federais. As fracas opções de antivírus para consumidores complicam a situação — 47% das ferramentas gratuitas para Android não detectam malwares conhecidos, ampliando as superfícies de risco empresarial. As empresas, portanto, combinam o Gerenciamento de Aplicativos Móveis com telemetria em tempo real para identificar comportamentos anômalos em dispositivos não gerenciados e isolar ameaças instantaneamente. A cobertura de políticas está se expandindo da postura do dispositivo para o sandboxing de aplicativos e a conteinerização de conteúdo, garantindo que dados sensíveis nunca saiam de zonas criptografadas.

Aumento das Transações de Pagamento Móvel e de Comércio Eletrônico Móvel

Os volumes de transações em telefones dispararam à medida que as economias emergentes migraram diretamente para carteiras móveis. Pesquisas de bancos centrais apontam os endpoints de ponto de venda como alvos principais, deslocando o interesse dos atacantes de aparelhos para back-ends de pagamento.[1]Boston Fed, "O Futuro da Segurança Móvel: Compreendendo o Ambiente de Risco para Pagamentos Móveis," bostonfed.org As instituições financeiras incorporam escudos em nível de SDK que criptografam sessões e bloqueiam injeção de código, fortalecendo assim os fluxos de finalização de compra. A atestação com raiz em hardware — ilustrada pelo Samsung Knox — valida a integridade do dispositivo antes de aprovar um pagamento, um recurso que se espalha rapidamente na América Latina, onde 65% dos residentes usaram aplicativos de pagamento móvel em 2024. Os varejistas, por sua vez, integram telemetria de ameaças em mecanismos de fraude, combinando fluxos de trabalho de cibersegurança e de prevenção à lavagem de dinheiro para uma pontuação de risco unificada.

Crescente Sofisticação de Malwares Móveis e Ataques de Phishing

Os atacantes agora automatizam iscas de engenharia social com IA generativa, igualando as taxas de sucesso humanas enquanto reduzem os custos de campanha. Uma violação em 2024 em um grande banco indiano usou chatbots de linguagem natural para imitar executivos e coletar credenciais. Falhas em nível de chipset amplificam o perigo; o Google divulgou bugs na GPU da Qualcomm que expõem bilhões de telefones Android à execução remota de código. Infecções na cadeia de suprimentos, como o BadBox 2.0, pré-instalam malwares em dispositivos de baixo custo, criando botnets que excedem 10 milhões de endpoints. A equipe de saúde é um alvo principal, com 39% dos ataques móveis visando usuários clínicos para acessar registros de pacientes. As empresas, portanto, elevam o monitoramento de kernel em tempo de execução e as defesas de phishing baseadas em anomalias para bloquear explorações em múltiplos estágios.

Pressão Regulatória para Conformidade com a Proteção de Dados

Os governos refinam regras que cobrem explicitamente a mobilidade. A orientação do NIST para iOS/iPadOS 18 e a Estrutura de Cibersegurança 2.0 estabelecem linhas de base técnicas para implantações federais. Os reguladores financeiros observam que 84% dos bancos aumentaram os orçamentos de segurança móvel após constatações de auditoria que destacaram a frequência de violações. Os STIGs da Agência de Sistemas de Informação de Defesa para Samsung Android 15 prescrevem políticas granulares do Knox, influenciando as melhores práticas comerciais. A aplicação do GDPR da UE estende a privacidade por design à codificação de aplicativos, forçando os desenvolvedores a criptografar dados em repouso e em trânsito. As multas por não conformidade direcionam o financiamento do conselho para painéis de conformidade contínua que se conectam diretamente aos fluxos de eventos de MDM.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo total de propriedade para suítes de segurança avançadas | -2.8% | Global, com maior impacto em mercados emergentes | Médio prazo (2 a 4 anos) |

| Ampla disponibilidade de aplicativos de segurança gratuitos ou pirateados | -1.9% | Global, com concentração em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Impactos no consumo de bateria e na experiência do usuário de agentes de defesa sempre ativos | -1.5% | Global | Curto prazo (≤ 2 anos) |

| Fragmentação de firmware no ecossistema Android de baixo custo | -2.1% | Ásia-Pacífico e mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade para Suítes de Segurança Avançadas

A consolidação de fornecedores promete painéis unificados, mas frequentemente eleva os gastos com assinaturas. A aquisição da HashiCorp pela IBM por USD 6,4 bilhões e a compra do QRadar pela Palo Alto Networks elevam os preços de tabela das suítes à medida que os fornecedores buscam margem por meio da amplitude. As empresas menores lutam com taxas por dispositivo e custos de integração, levando-as a se contentar com MDM básico sem defesa completa contra ameaças. Os planejadores de orçamento também enfrentam contagens variáveis de dispositivos à medida que funcionários sazonais entram e saem, complicando as negociações de contratos plurianuais. Os serviços gerenciados resolvem parcialmente o obstáculo de custo, mas introduzem preocupações de dependência de fornecedor ao trocar de prestadores. A tensão retarda a adoção entre compradores sensíveis a preços, apesar da clara exposição ao risco.

Impactos no Consumo de Bateria e na Experiência do Usuário de Agentes de Defesa Sempre Ativos

Os agentes de varredura contínua consomem energia e dados, provocando resistência dos usuários. Estudos mostram que aplicativos antivírus podem representar 28,9% do consumo diário de bateria de um telefone enquanto a tela está desligada. A atividade em segundo plano também se correlaciona com o envelhecimento do dispositivo, levando os funcionários a desativar as proteções para prolongar o tempo de uso. As empresas, portanto, adotam políticas adaptativas ao risco que ajustam a intensidade do monitoramento com base no contexto, equilibrando segurança e usabilidade. Os provedores de plataforma também recorrem à telemetria de chipset para detectar anomalias sem executar código pesado no espaço do usuário, melhorando o desempenho da bateria e a aceitação dos usuários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Ferramentas Centradas em Ameaças Reduzem a Diferença

O Gerenciamento de Dispositivos Móveis manteve a liderança de receita com 34,2% em 2024, comprovando a necessidade fundamental de aplicação de políticas. No entanto, o mercado de segurança de dispositivos móveis está se inclinando para a defesa orientada por inteligência, à medida que a Defesa contra Ameaças Móveis acelera a um CAGR de 26,2%. As instituições financeiras implantam a Defesa contra Ameaças Móveis para satisfazer as cláusulas de detecção da 23 NYCRR 500, indo além da conformidade por lista de verificação para análise comportamental.[2]Lookout, "Infográfico de MDM-MAM-MTD para Serviços Financeiros," lookout.com O tamanho do mercado de segurança de dispositivos móveis para a Defesa contra Ameaças Móveis está definido para superar metade dos gastos com Gerenciamento de Dispositivos Móveis em quatro anos, sinalizando uma mudança duradoura para a visibilidade de ameaças. Os módulos de segurança de aplicativos e identidade acompanham as implantações de confiança zero, incorporando lógica de privilégio mínimo diretamente nos aplicativos de fluxo de trabalho. As ferramentas de criptografia centradas em dados permanecem de nicho, mas atraem setores regulamentados que buscam governança em nível de arquivo, posicionando-as para crescimento composto quando as multas de privacidade escalarem.

O mercado de segurança de dispositivos móveis continua sua transição do bloqueio de perímetro para a orquestração baseada em risco. Os compradores desejam correlação de eventos entre canais de EMM, SIEM e XDR para identificar padrões entre dispositivos. Os fornecedores respondem com APIs abertas e data lakes nativos da nuvem que processam bilhões de sinais diariamente. O sucesso dependerá da automação de manuais de resposta que reduzam o tempo de permanência sem inundar os analistas com alertas, uma capacidade em que startups de IA estão desafiando os incumbentes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implantação: Nuvem em Primeiro Lugar, Híbrido em Ascensão

As configurações em nuvem detinham 67,3% do tamanho do mercado de segurança de dispositivos móveis em 2024, à medida que as empresas buscavam computação elástica para detecção por aprendizado de máquina. O suporte do Intune no mesmo dia para o Vision Pro ilustra como os modelos de SaaS acomodam novos hardwares mais rapidamente do que as pilhas locais. Os mecanismos de análise sempre atualizados aumentam as taxas de detecção contra explorações de dia zero, validando a perspectiva de CAGR de 24,5% da nuvem. O mercado de segurança de dispositivos móveis, no entanto, suporta modelos híbridos para cargas de trabalho com soberania de dados, combinando gateways de borda com consoles de SaaS.

A crescente adoção do 5G amplifica a atração pela nuvem porque os caminhos de tráfego já atravessam os núcleos das operadoras. As operadoras agora agrupam conectividade com segurança móvel, como fizeram T-Mobile e Palo Alto Networks em maio de 2025, estreitando a integração de serviços. As agências governamentais ainda preferem processadores locais para registros classificados, sustentando implantações de locatário único. Com o tempo, os microsserviços em contêineres permitirão que as agências movam cargas de trabalho analíticas de forma fluida entre locais, suavizando a divisão entre nuvem e híbrido.

Por Sistema Operacional: Escala versus Uniformidade

O Android representou 81,4% da participação do mercado de segurança de dispositivos móveis durante 2024, impulsionado por dispositivos de baixo custo na Ásia-Pacífico. No entanto, essa escala complica a disciplina de patches quando vulnerabilidades de chipset, como a falha de GPU da Samsung, surgem. As empresas, portanto, favorecem o Samsung Knox ou imagens de OEM reforçadas para impor controles de linha de base. O ecossistema homogêneo da Apple atrai executivos que precisam de segurança certificável, impulsionando os gastos com iOS mesmo que a participação de unidades fique atrás. O tamanho do mercado de segurança de dispositivos móveis para iOS cresce à medida que a Apple se expande para a computação espacial, ampliando a superfície protegida.

As plataformas alternativas permanecem abaixo de 5% combinadas, mas adicionam complexidade aos mecanismos de política que devem reconhecer o HarmonyOS e os handhelds Windows robustos. Para lidar com isso, os painéis de segurança empregam padrões de atestação de hardware como o FIDO, abstraindo as idiossincrasias do sistema operacional. Os fornecedores especializados em telemetria de ameaças Android, como a Zimperium, aprofundam os modelos de aprendizado de máquina para identificar cadeias de exploração exclusivas de kernels abertos, segmentando ainda mais o campo competitivo.

Por Setor do Usuário Final: O Impulso da Saúde Cresce

A participação de 24,1% do BFSI em 2024 ressalta sua vantagem regulatória, mas a saúde agora lidera o crescimento com CAGR de 25,6%, graças à ubiquidade da telessaúde. O tamanho do mercado de segurança de dispositivos móveis vinculado a clínicas crescerá rapidamente à medida que diagnósticos remotos e tablets à beira do leito multiplicam os endpoints. Regulamentações como o adendo móvel da HIPAA pressionam os hospitais a criptografar dados em trânsito e em repouso, estimulando o investimento em controles centrados em dados. As entidades de varejo e comércio eletrônico também elevam os orçamentos para reduzir fraudes no checkout em aplicativos, mesclando registros de segurança móvel com IA de pontuação de fraude.

As agências governamentais alocam fundos para cumprir os prazos de confiança zero, protegendo dispositivos de campo para missões de defesa e de primeiros socorristas. A manufatura, ainda incipiente, integra painéis móveis com redes de OT, exigindo gateways de segmentação que bloqueiem o movimento lateral de telefones para CLPs. Esses padrões verticais provam que o mercado de segurança de dispositivos móveis deve se adaptar às nuances do setor, preservando a uniformidade da plataforma.

Análise Geográfica

A América do Norte deteve 38,2% dos gastos de 2024, à medida que as organizações atualizaram frotas maduras de BYOD sob regras rígidas de conformidade. A adoção antecipada de confiança zero e os grandes orçamentos garantem um crescimento constante — embora de um dígito. A diretiva de nuvem do setor público do Canadá estende as melhores práticas dos EUA para o norte, aumentando a demanda regional por consoles de SaaS alinhados ao FedRAMP.

A Ásia-Pacífico é o motor de crescimento, projetada com um CAGR de 27,3% até 2030. Os programas de digitalização na Índia, Indonésia e Vietnã integram milhões de trabalhadores móveis de primeira viagem, e a GSMA estima a contribuição do PIB móvel regional de 2023 em USD 880 bilhões.[3]GSMA, "Economia Móvel Ásia-Pacífico 2024," gsma.com Esse peso econômico incentiva os governos a elaborar linhas de base de segurança semelhantes ao NIST, pressionando as empresas a investir cedo. Os fornecedores domésticos competem em acessibilidade, enquanto as multinacionais fornecem ferramentas de alta garantia para multinacionais e grandes bancos.

A Europa equilibra um crescimento constante de 15% com ênfase em controles de soberania de dados. As multas do GDPR incentivam a criptografia e a pseudonimização no nível do aplicativo, moldando a demanda por módulos granulares de proteção de dados. A adoção de pagamentos móveis por 65% da população da América Latina impulsiona projetos de BFSI e varejo, embora a sensibilidade orçamentária modere a adoção de suítes premium. A África e o Oriente Médio testemunham rápidas implantações de 5G que ignoram a infraestrutura legada; os governos agrupam licenças de espectro com códigos de conformidade de cibersegurança, abrindo novos caminhos para provedores que oferecem segurança gerenciada completa. Em todas essas regiões, o mercado de segurança de dispositivos móveis reflete diferentes maturidades regulatórias, mas converge para o mesmo objetivo de confiança zero.

Cenário Competitivo

O mercado de segurança de dispositivos móveis abriga uma combinação de suítes amplas de mobilidade empresarial e especialistas de nicho em IA. Microsoft, IBM e VMware exploram as bases de endpoints existentes para vender complementos móveis de forma cruzada, aproveitando a profunda integração com suítes de produtividade. O acordo de USD 215 milhões da Jamf com a Identity Automation estende os caminhos de governança de identidade centrados na Apple, atraindo compradores de educação e saúde.[4]Nasdaq, "Jamf Anuncia Acordo Definitivo para Adquirir a Identity Automation por USD 215 Milhões," nasdaq.com Lookout e Zimperium mantêm vantagem ao alimentar vasta telemetria móvel em IA na nuvem para sinalizar malwares polimórficos em segundos. A CrowdStrike traz correlação de XDR, conectando alertas móveis com registros de estações de trabalho e servidores para uma resposta a incidentes holística.

As alianças de segurança com operadoras se intensificam, exemplificadas pela T-Mobile e Palo Alto Networks integrando SASE em planos de 5G, o que borra as linhas entre fornecedor de telecomunicações e de segurança. Os provedores de serviços gerenciados aproveitam o apetite das PMEs por proteção completa, empacotando MDM, defesa contra ameaças e serviços de suporte técnico sob preços por usuário. A consolidação provavelmente continuará à medida que os fornecedores de plataforma adquirem análises especializadas para ampliar os mapas de capacidade, ecoando a aquisição de ativos do QRadar pela Palo Alto em 2024. A diferenciação futura dependerá de APIs abertas, automação de políticas e explicabilidade transparente de aprendizado de máquina, em vez de contagens de recursos por lista de verificação.

Líderes do Setor de Segurança de Dispositivos Móveis

Microsoft Corporation

IBM Corporation

VMware Inc. (AirWatch)

Broadcom Inc. (Symantec)

BlackBerry Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Microsoft Intune expandiu o suporte ao Apple Vision Pro, reforçando a rápida adaptação do SaaS a novos fatores de forma.

- Maio de 2025: T-Mobile e Palo Alto Networks apresentaram um pacote de SASE gerenciado para dispositivos sem fio, integrando conectividade 5G Advanced com segurança Prisma SASE 5G.

- Março de 2025: A Jamf concordou em adquirir a Identity Automation por USD 215 milhões, adicionando controles avançados de ciclo de vida de identidade à sua suíte de mobilidade.

- Março de 2024: A F-Secure fez parceria com uma operadora de nível 1 para incorporar segurança móvel nos pacotes de clientes, aproveitando sua aquisição do Lookout Life para análise de ameaças.

Escopo do Relatório Global do Mercado de Segurança de Dispositivos Móveis

| Nuvem |

| Local |

| Gerenciamento de Dispositivos Móveis (MDM) |

| Segurança de Aplicativos Móveis |

| Defesa contra Ameaças Móveis |

| Identidade e Autenticação Móvel |

| Proteção de Dados Móveis |

| Android |

| iOS |

| Outros (HarmonyOS, KaiOS, Windows) |

| BFSI |

| Saúde |

| Varejo e Comércio Eletrônico |

| Governo e Defesa |

| TI e Telecomunicações |

| Manufatura |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Por Tipo de Solução | Gerenciamento de Dispositivos Móveis (MDM) | ||

| Segurança de Aplicativos Móveis | |||

| Defesa contra Ameaças Móveis | |||

| Identidade e Autenticação Móvel | |||

| Proteção de Dados Móveis | |||

| Por Sistema Operacional | Android | ||

| iOS | |||

| Outros (HarmonyOS, KaiOS, Windows) | |||

| Por Setor do Usuário Final | BFSI | ||

| Saúde | |||

| Varejo e Comércio Eletrônico | |||

| Governo e Defesa | |||

| TI e Telecomunicações | |||

| Manufatura | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de segurança de dispositivos móveis em 2025?

O tamanho do mercado de segurança de dispositivos móveis é de USD 10,08 bilhões.

Qual CAGR está projetado até 2030?

O mercado está previsto para se expandir a um CAGR de 20,45% para alcançar USD 30,80 bilhões até 2030.

Qual região está crescendo mais rapidamente em gastos?

A Ásia-Pacífico lidera com um CAGR projetado de 27,3%, impulsionado por estratégias de prioridade móvel em economias emergentes.

Qual segmento de solução está superando os demais?

A Defesa contra Ameaças Móveis é o segmento de crescimento mais rápido, projetado a um CAGR de 26,2%, à medida que as empresas buscam visibilidade centrada em ameaças.

Por que a saúde está acelerando os investimentos?

A normalização da telessaúde e as rigorosas regulamentações de dados de pacientes impulsionam os gastos com saúde a um CAGR de 25,6% até 2030.

Qual modelo de implantação domina?

Os serviços entregues pela nuvem detêm uma participação de 67,3% e continuam a se expandir graças à computação elástica e aos lançamentos rápidos de recursos.

Página atualizada pela última vez em: