Tamanho e Participação do Mercado de Cartão Digital Seguro

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 11.01 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.05 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.98% CAGR |

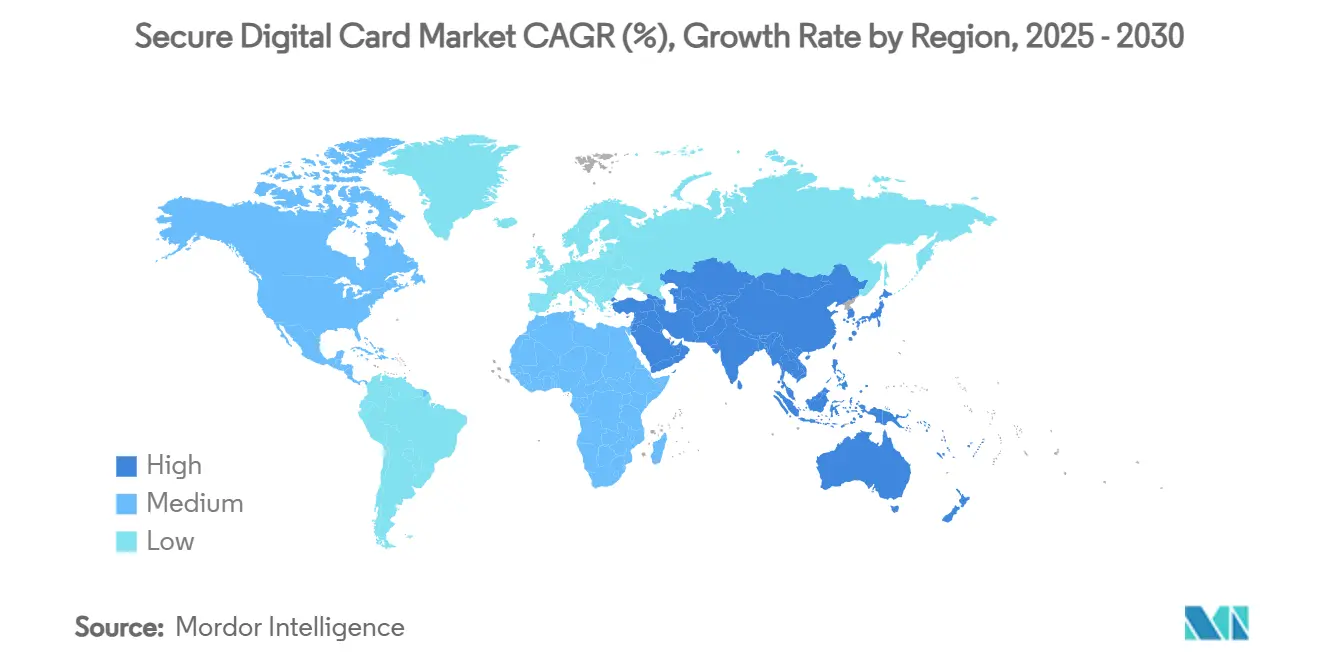

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

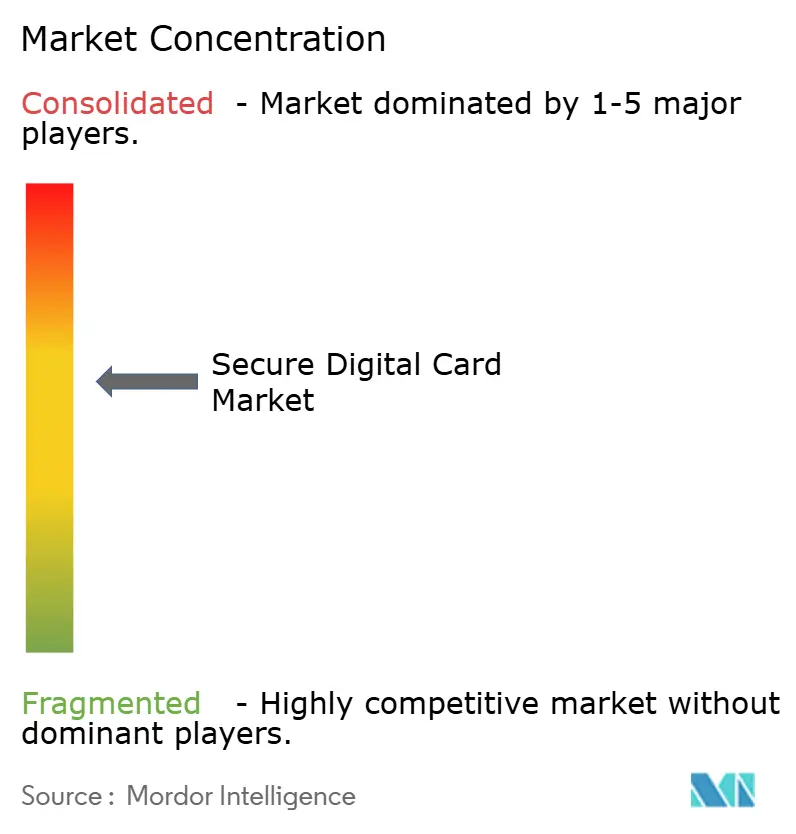

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cartão Digital Seguro por Mordor Intelligence

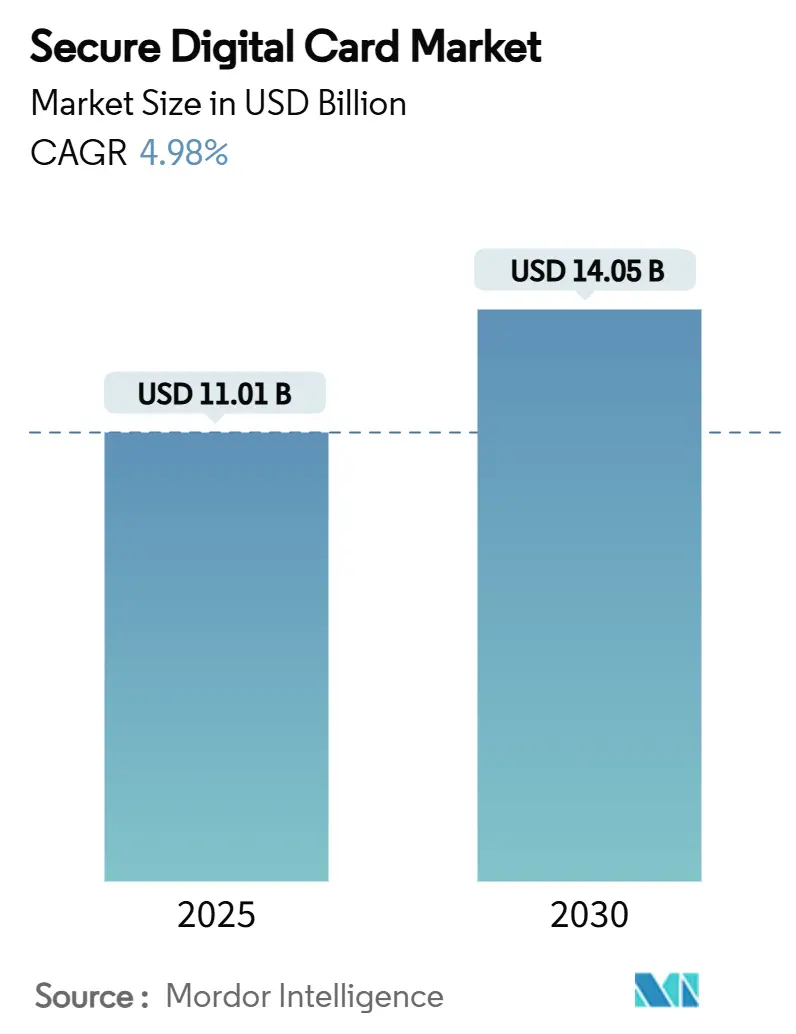

O tamanho do mercado de Cartão Digital Seguro está em USD 11,01 bilhões em 2025 e tem previsão de atingir USD 14,05 bilhões até 2030, avançando a um CAGR de 4,98% durante o período. A demanda sustentada por unidades proveniente de smartphones, dispositivos de imagem profissional e sistemas industriais embarcados mantém o mercado de Cartão Digital Seguro firmemente em trajetória de crescimento. As atualizações de interface SD Express de classe NVMe, os fluxos de trabalho mais robustos de criação de conteúdo em 8K e a crescente presença de IA de borda traduzem-se em maior adoção de cartões de alta capacidade. OEMs automotivos e industriais agora influenciam os roteiros de velocidade de interface que antes eram ditados exclusivamente pela eletrônica de consumo, enquanto as mudanças na produção regional na Ásia criam eficiências na cadeia de suprimentos que sustentam preços competitivos. Em contrapartida, os módulos UFS embarcados e os modelos de armazenamento centrados na nuvem intensificam a pressão de substituição; no entanto, as aplicações que exigem mídia de alta durabilidade e substituível em campo preservam um potencial positivo tangível para o mercado de Cartão Digital Seguro.

Principais Conclusões do Relatório

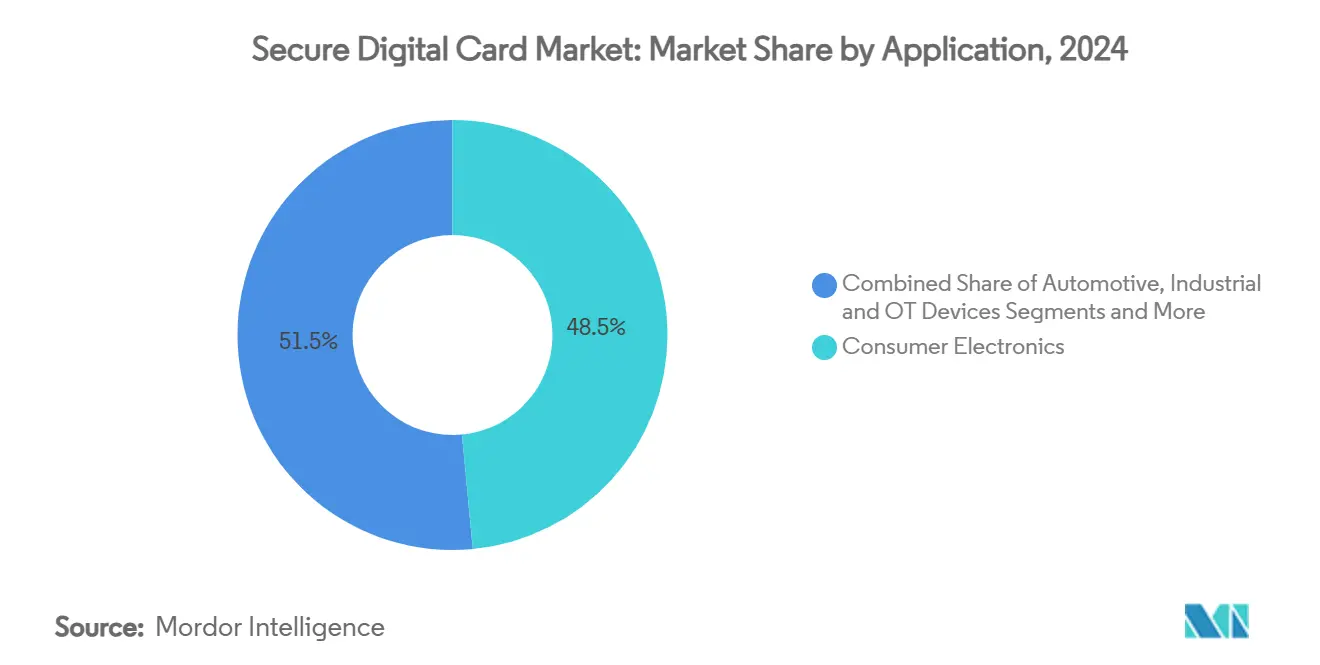

- Por aplicação, a eletrônica de consumo liderou com 48,5% da participação do mercado de Cartão Digital Seguro em 2024, enquanto os dispositivos industriais e de OT têm projeção de registrar o CAGR mais rápido de 5,7% até 2030.

- Por fator de forma, os cartões microSD capturaram 55,1% do tamanho do mercado de Cartão Digital Seguro em 2024 e estão avançando a um CAGR de 5,6% até 2030.

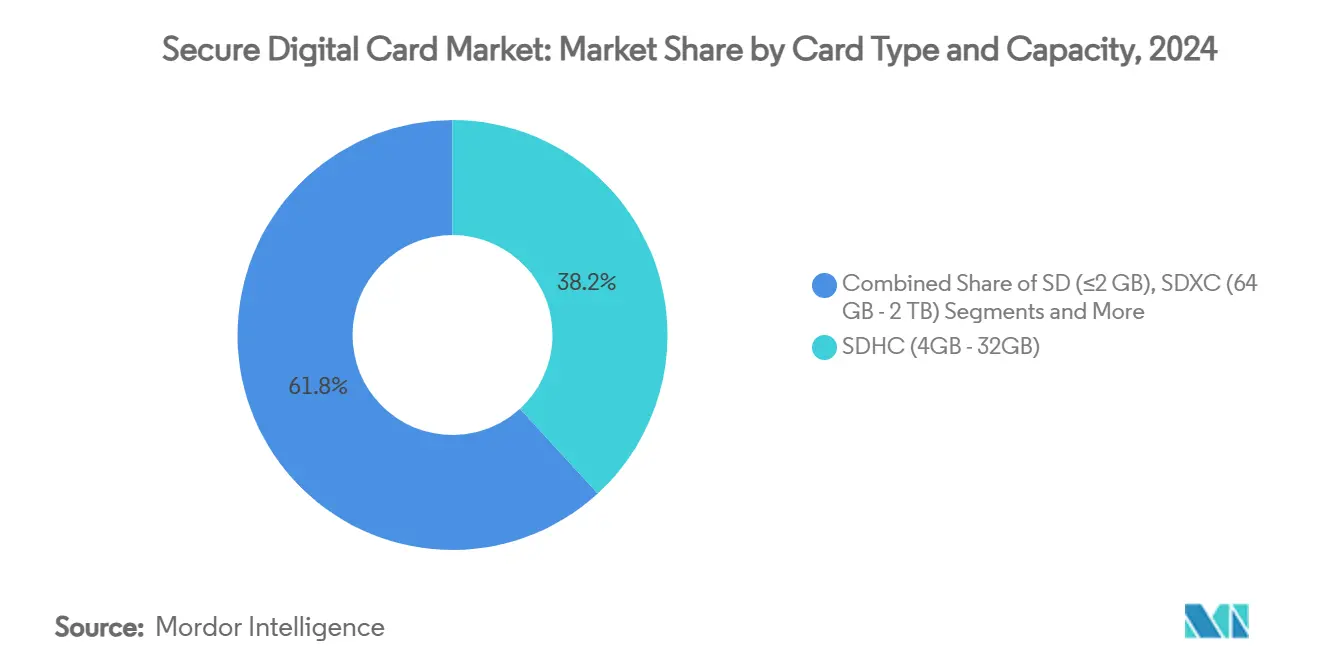

- Por tipo de cartão, o SDHC deteve uma participação de 38,2% no mercado de Cartão Digital Seguro em 2024, enquanto os cartões SDUC têm projeção de expandir a um CAGR de 5,3% ao longo do horizonte de previsão.

- Por canal de distribuição, o varejo offline controlou 62,3% da participação do mercado de Cartão Digital Seguro em 2024; o canal online/e-commerce tem previsão de crescer a um CAGR de 5,4% até 2030.

- Por geografia, a Ásia-Pacífico respondeu por 46,7% do tamanho do mercado de Cartão Digital Seguro em 2024 e está posicionada para um CAGR de 5,2% até 2030.

Tendências e Perspectivas do Mercado Global de Cartão Digital Seguro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento nas remessas de dispositivos de imagem de alta resolução | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Os ciclos de substituição de smartphones favorecem cartões de maior capacidade | +0.8% | Núcleo na Ásia-Pacífico, com expansão para mercados globais | Curto prazo (≤ 2 anos) |

| Requisitos de infotainment automotivo e registro de dados de ADAS | +0.9% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Dispositivos de IoT/borda que necessitam de armazenamento local removível | +0.7% | Global, com adoção antecipada em polos industriais | Médio prazo (2-4 anos) |

| Interface SD Express habilitando velocidades de classe NVMe para cargas de trabalho de IA | +0.6% | Centros tecnológicos da América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente demanda por cartões resistentes à radiação para constelações de pequenos satélites | +0.4% | América do Norte, Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento nas Remessas de Imagem de Alta Resolução

Câmeras mirrorless profissionais e equipamentos de nível cinematográfico estão sendo lançados com designs de slot duplo que priorizam a compatibilidade com SD XC/UC. Cada hora de filmagem bruta em 8K gerada nesses dispositivos pode ultrapassar 7 TB, exigindo cartões de classe terabyte que combinam altas velocidades de gravação sequencial com ampla compatibilidade com hosts. Os protótipos SDUC de 4 TB da Western Digital voltados para classes de velocidade de vídeo V30 ressaltam esse multiplicador de armazenamento, enquanto os principais OEMs de câmeras afirmam publicamente a dependência contínua de mídia SD para redundância econômica. [1]Western Digital, "Impulsionando a Inovação em IA: Western Digital Revela Novas Soluções e Realiza Palestra Principal no #FMS2024," westerndigital.com As marcas de câmeras de ação que posicionam a captura em 4K120 de alta taxa de bits como padrão também incluem cartões UHS-I U3 como acessórios essenciais, mantendo o mercado de Cartão Digital Seguro vinculado às tendências de criação de conteúdo mainstream.

Os Ciclos de Substituição de Smartphones Favorecem Cartões de Maior Capacidade

Os intervalos globais de atualização de aparelhos agora têm média de 3 a 4 anos, um padrão que força os usuários de dispositivos Android de médio e baixo custo a depender de armazenamento expansível à medida que atualizações do sistema, bibliotecas de vídeo em 4K e arquivos de entretenimento offline se acumulam. O lançamento do microSD UHS-I de 1 TB da Samsung atende a essa necessidade latente, oferecendo uma extensão de capacidade econômica que preserva a vida útil residual do aparelho. Os recursos de IA no dispositivo, desde o aprimoramento de fotos até a inferência de modelos de linguagem de grande escala, armazenam conjuntos de dados localmente em cache, empurrando a utilização do armazenamento para os limites superiores do NAND soldado.

Infotainment Automotivo e Registro de Dados de ADAS

Os veículos autônomos em pré-produção registram mais de 30 TB por dia de teste, impulsionando a adoção de cartões SD qualificados pela AEC-Q100 e certificados para operar de –40 °C a 85 °C. A regulamentação europeia agora estipula sistemas de armazenamento de dados no veículo para conformidade com a direção automatizada, consolidando a mídia removível como um módulo de manutenção dentro do carro definido por software. [2]UNECE, "Sistema de Armazenamento de Dados para Direção Automatizada," unece.org As pilhas de infotainment descarregam blocos de navegação de alta resolução e bibliotecas de mídia personalizadas no microSD para desacoplar as atualizações de conteúdo dos ciclos de firmware da unidade central. Os fornecedores de nível 1 selecionam fatores de forma SD em vez de soluções soldadas para simplificar as atualizações de mapas via OTA e a manutenção em campo, criando um horizonte de remessa de longa cauda para cartões de grau automotivo. À medida que as implantações de Nível 3 e Nível 4 se expandem após 2027, o mercado de Cartão Digital Seguro se beneficia de uma camada de demanda automotiva durável e de alta margem.

Dispositivos de IoT/Borda que Necessitam de Armazenamento Local Removível

Controladores de chão de fábrica, medidores inteligentes e gateways industriais geram cargas de trabalho cíclicas que exigem mídia de alta durabilidade com mais de 30 mil ciclos de programa/apagamento. Fornecedores como a ATP especificam faixas de microSD de 1920 TBW, ilustrando os níveis de durabilidade agora buscados pelos integradores de sistemas. As unidades de inferência de borda armazenam modelos de IA localmente em cache para mitigar os custos de largura de banda, enquanto as câmeras de vigilância adotam o armazenamento de borda para atender aos estatutos de soberania de dados na UE e em partes da Ásia. As ofertas de microSD robustas classificadas para operação de –40 °C a 85 °C suportam esses ambientes e atendem aos requisitos de manutenção com troca a quente. À medida que a digitalização industrial avança, cada novo nó de borda incorpora efetivamente um mini-armazenamento de dados removível, mantendo o mercado de Cartão Digital Seguro engajado com o impulso da Indústria 4.0.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Migração para serviços de armazenamento em nuvem | -0.9% | Global, com maior impacto em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Proliferação de UFS embarcado e eMMC soldado | -0.7% | Ásia-Pacífico liderando, adoção global seguindo | Curto prazo (≤ 2 anos) |

| Volatilidade na cadeia de suprimentos de NAND em meio a tensões geopolíticas | -0.6% | Global, com impacto agudo na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentações de resíduos eletrônicos levando OEMs ao armazenamento não removível | -0.5% | Europa liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração para Serviços de Armazenamento em Nuvem

Os fluxos de trabalho do consumidor convencional — desde o backup multimídia até a edição colaborativa — estão se inclinando para modelos com prioridade na nuvem, integrados aos sistemas operacionais móveis. O declínio dos slots de microSD em aparelhos de ponta ilustra a preferência dos OEMs por receitas orientadas a assinaturas, diluindo a demanda por cartões no varejo. As plataformas de streaming de conteúdo reduzem ainda mais o incentivo para o armazenamento local de mídia, especialmente em mercados 5G onde as velocidades de downlink excedem 200 Mbps. No entanto, as sensibilidades ao custo de upload, as políticas de soberania de dados e a cobertura rural irregular limitam a substituição pela nuvem em mercados emergentes e em cenários industriais.

Proliferação de UFS Embarcado e eMMC Soldado

Os módulos UFS 4.0 oferecem leituras sequenciais acima de 600 MB/s e latência significativamente menor do que até mesmo os cartões SD Express 7.1. Os fabricantes de smartphones e laptops, portanto, soldam NAND de alta densidade diretamente nas placas lógicas para obter designs mais finos e classificações de proteção contra ingresso aprimoradas. O licenciamento isento de royalties, além da integração do controlador, reduz os custos da lista de materiais, permitindo que os OEMs anunciem números de largura de banda que excedem os cartões SD atuais. No entanto, essa substituição é menos pronunciada em câmeras, veículos e controladores industriais, onde a conveniência de troca a quente e a priorização da vida útil mantêm o armazenamento removível viável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cartão e Capacidade: Os Cartões SDUC Redefinem o Nível Superior

O SDHC manteve uma participação de 38,2% no mercado de Cartão Digital Seguro em 2024, equilibrando capacidades de 4 GB a 32 GB com suporte a dispositivos convencionais. O SDUC de grau profissional, embora incipiente, está avançando a um CAGR de 5,3% até 2030, impulsionado pelos lançamentos de protótipos de 4 TB voltados para equipes de cinema e gravadores de borda com IA. O tamanho do mercado de Cartão Digital Seguro associado ao SDHC tem projeção de atingir um platô à medida que os smartphones transmitem conteúdo em 4K nativamente e os endpoints IIoT de borda demandam buffers de dados maiores. Em contrapartida, a adoção do SDUC se beneficia do teto de 128 TB que prepara os fluxos de trabalho para o futuro, exigindo captura granular de sensores e implantações prolongadas em campo. O SDXC permanece o cavalo de batalha de transição para cargas de trabalho de 64 GB a 2 TB, mas a erosão de preços deve levar os compradores profissionais a migrar para o SDUC assim que as atualizações de firmware do controlador host amadurecerem.

As dinâmicas de segunda ordem apontam para bloqueios de firmware: os dispositivos host lançados após 2026 provavelmente integrarão controladores SD Express que negociam links PCIe Gen 4 com mídia SDUC, elevando assim os preços médios de venda em todo o mercado de Cartão Digital Seguro. Os fabricantes capazes de sincronizar o dimensionamento da camada NAND com a prontidão do controlador estão posicionados para capturar o prêmio de pioneirismo à medida que o ecossistema SDUC se expande.

Por Fator de Forma: O microSD Continua a Superar

O microSD respondeu por 55,1% da participação do mercado de Cartão Digital Seguro em 2024 e tem previsão de expandir a um CAGR de 5,6%, consolidando sua posição como o armazenamento removível de fato para invólucros de design compactos. As unidades centrais automotivas, as cúpulas de vigilância e os consoles portáteis relatam envelopes térmicos que os pacotes microSD podem acomodar por meio de contatos PCB otimizados e rotulagem de dissipadores de calor. Os cartões SD de tamanho completo mantêm uma posição em câmeras de transmissão e laptops robustecidos, onde os conectores maiores garantem durabilidade de inserção e limites mais altos de ciclos de gravação. As remessas de miniSD estão se tornando obsoletas, contribuindo com receita insignificante para o setor de Cartão Digital Seguro.

A liderança de capacidade dentro do microSD deve ultrapassar a barreira de 2 TB até 2027, à medida que os fornecedores migram para pilhas de NAND 3D de 321 camadas, permitindo que os ecossistemas de jogos móveis e videografia com drones armazenem conjuntos de dados volumétricos localmente. Com a sinalização SD Express fornecendo até 985 MB/s em lanes PCIe Gen 3 x1, os futuros cartões microSD Express reduzem a lacuna de desempenho em relação às unidades NVMe soldadas, sustentando os preços médios de venda e aprofundando a penetração do mercado de Cartão Digital Seguro em nichos de alto desempenho.

Por Aplicação: Dispositivos Industriais e de OT Ganham Impulso

A eletrônica de consumo ainda sustenta 48,5% do tamanho do mercado de Cartão Digital Seguro, mas o crescimento desacelera à medida que os smartphones de ponta abandonam os slots de cartão. Os dispositivos industriais e de OT estão registrando um CAGR de 5,7% até 2030, aproveitando modelos de manutenção plug-and-play em instalações de fábricas inteligentes. O setor automotivo é um fator de elevação paralelo, com os gravadores de dados de eventos de ADAS especificando mídia removível para trilhas de auditoria regulatória. As câmeras de vigilância em estacionamentos e redes de segurança pública impulsionam cargas de trabalho de gravação contínua que recompensam os SKUs industriais de alta durabilidade, ampliando por sua vez o mercado de Cartão Digital Seguro. Os dispositivos médicos, como os scanners de ultrassom portáteis, empregam cartões SD para a segregação de dados de pacientes, destacando os diversos clusters de demanda orientados à conformidade do segmento.

Prospectivamente, os setores aeroespacial e de pequenas constelações de satélites estão migrando para pilhas de Cartão Digital Seguro resistentes à radiação, oferecendo volume incremental, porém de alta margem. Os fornecedores que certificam produtos tanto para graus de temperatura industrial quanto para controles de exportação leves de ITAR se posicionam para uma captura de participação desproporcional à medida que a computação de borda em órbita ganha tração.

Por Canal de Distribuição: As Plataformas Online Reduzem a Diferença

Os varejistas offline preservaram uma participação de 62,3% no mercado de Cartão Digital Seguro em 2024, graças às taxas de adesão no ponto de venda em balcões de câmeras e smartphones. A presença em lojas físicas também tranquiliza os usuários profissionais que necessitam de substituições imediatas durante filmagens em campo. No entanto, os canais online, crescendo a um CAGR de 5,4%, estão captando volume de aquisição profissional e industrial ao agregar SKUs que as grandes lojas raramente mantêm em estoque. As listagens de e-commerce agora apresentam classificações de durabilidade, métricas de saúde semelhantes ao SMART e notas detalhadas de revisão de firmware, reduzindo a assimetria de informações e capacitando os compradores técnicos.

Os modelos de reabastecimento por assinatura para operadores de vigilância, bem como os painéis de reordenação automática para integradores de IIoT, sustentam fluxos de receita previsíveis, permitindo que os varejistas façam upsell de SKUs especializados. Consequentemente, os vendedores online reduzirão a diferença de volume com o varejo físico até o final da década, realinhando as estruturas de margem de distribuição em todo o mercado de Cartão Digital Seguro.

Análise Geográfica

A participação de 46,7% da Ásia-Pacífico no mercado de Cartão Digital Seguro está enraizada em cadeias de suprimentos de memória verticalmente integradas na Coreia do Sul, no Japão e na China continental. Os clusters regionais de montagem de smartphones, aliados a robustas expansões de eletrônica automotiva, mantêm as remessas anuais em uma sólida trajetória de CAGR de 5,2%. As empresas de memória domésticas intensificam o dimensionamento de capacidade em fábricas de 300 mm, protegendo-se contra medidas comerciais geopolíticas e garantindo a montagem de cartões downstream localizada. À medida que os incentivos à produção de aparelhos na Índia ganham tração, as taxas de adesão de microSD em cidades de segundo e terceiro nível continuam a elevar a demanda regional por unidades.

A América do Norte representa uma arena rica em margens, ancorada por imagem profissional, frotas de teste de veículos autônomos e sistemas de controle industrial de alta confiabilidade. A ênfase na legalidade dos dados de ADAS impulsiona uma adoção notável de mídia SD de grau automotivo. Os operadores de datacenters em nuvem também implantam cartões SD como mídia de inicialização em servidores de escala em rack para otimização de OPEX, ampliando a gama de casos de uso que sustentam o mercado de Cartão Digital Seguro em todo o continente.

A Europa registra demanda estável por unidades impulsionada por retrofits da Indústria 4.0 e mandatos regulatórios que favorecem a eletrônica reparável. As diretivas de ecodesign que estipulam componentes de armazenamento substituíveis protegem indiretamente os slots de expansão SD em smartphones e tablets vendidos após 2027. Os setores de defesa e aeroespacial da região cultivam volume de nicho para variantes de Cartão Digital Seguro tolerantes à radiação, enquanto as implantações de monitoramento de tráfego em cidades inteligentes ampliam ainda mais a exposição ao mercado.

Cenário Competitivo

Samsung, Western Digital e Kingston controlam coletivamente uma participação majoritária no mercado de Cartão Digital Seguro por meio de operações de fabricação de NAND e montagem de cartões estreitamente integradas. A integração vertical suporta a liderança em custos e a agilidade de firmware, permitindo transições rápidas para linhas de produtos SD Express que comandam preços médios de venda premium. A entidade de flash independente da Western Digital aproveita a propriedade intelectual de controladores proprietários para lançar protótipos SDUC de 8 TB, reforçando a liderança de pensamento nos limites de capacidade. A Samsung cruza os portfólios móvel e automotivo ao combinar o desempenho SD Express de 800 MB/s com especificações ambientais robustas, capturando sinergias entre segmentos. [3]Samsung Electronics, "Cartão UFS: Cartão de Armazenamento de Última Geração com Desempenho e Confiabilidade Superiores," ufsa.org

Participantes de segundo nível, como Team Group e Silicon Power, se diferenciam por meio de firmware específico para aplicações ajustado para consoles portáteis de jogos, enquanto ATP e Kingston conquistam nichos industriais com foco em durabilidade ultraelevada e operabilidade em temperatura estendida. Inovadores de grau espacial — incluindo a 3D Plus — utilizam blindagem de die empilhado e reforço de ECC para atingir cargas úteis de pequenos satélites, um segmento não afetado pela erosão de preços médios de venda no mercado convencional.

Estrategicamente, os líderes priorizam o avanço de interface em detrimento dos ganhos brutos de capacidade. O SD Express traz o transporte NVMe para a mídia removível, neutralizando a superioridade de velocidade do UFS e permitindo que o setor de Cartão Digital Seguro se reengaje com segmentos de dispositivos premium. Simultaneamente, os compromissos corporativos de sustentabilidade incentivam o design de economia circular, elevando o papel dos cartões SD substituíveis em campo na redução do lixo eletrônico no nível do dispositivo. A manobra competitiva, portanto, gira em torno de durabilidade, características térmicas e certificações de conformidade especializadas, em vez de apenas preços de gigabyte comoditizados.

Líderes do Setor de Cartão Digital Seguro

Samsung Electronics Co., Ltd.

Western Digital (SanDisk)

Kingston Technology Corp.

Kioxia Holdings Corp.

Micron Technology, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Team Group lançou o cartão microSD Express APEX SD7.1 com leituras de 800 MB/s e gravações de 700 MB/s, adaptado para os fluxos de trabalho do Nintendo Switch 2.

- Julho de 2025: A Silicon Power apresentou o cartão microSDXC Express Hypera, combinando sinalização PCIe 3.0 com fallback UHS-I para atender ao segmento de jogos portáteis.

- Julho de 2025: A YMTC detalhou planos para garantir 15% da participação global em NAND até o final de 2026 por meio de ferramentas domésticas e linhas de produção de 321 camadas.

- Junho de 2025: A ADATA estreou os cartões microSD Express 7.1 Premier Extreme a 800 MB/s, com foco em consoles de jogos de próxima geração.

Escopo do Relatório Global do Mercado de Cartão Digital Seguro

| SD (≤2 GB) |

| SDHC (4 GB–32 GB) |

| SDXC (64 GB–2 TB) |

| SDUC (>2 TB) |

| SD de Tamanho Completo |

| miniSD |

| microSD |

| Eletrônicos de Consumo |

| Automotivo |

| Dispositivos Industriais e de OT |

| Segurança e Vigilância |

| Dispositivos Médicos |

| Outros |

| Offline/Varejo |

| Online/E-commerce |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Cartão e Capacidade | SD (≤2 GB) | ||

| SDHC (4 GB–32 GB) | |||

| SDXC (64 GB–2 TB) | |||

| SDUC (>2 TB) | |||

| Por Fator de Forma | SD de Tamanho Completo | ||

| miniSD | |||

| microSD | |||

| Por Aplicação | Eletrônicos de Consumo | ||

| Automotivo | |||

| Dispositivos Industriais e de OT | |||

| Segurança e Vigilância | |||

| Dispositivos Médicos | |||

| Outros | |||

| Por Canal de Distribuição | Offline/Varejo | ||

| Online/E-commerce | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Cartão Digital Seguro em 2025 e qual é a velocidade esperada de crescimento?

O mercado está em USD 11,01 bilhões em 2025 e tem previsão de avançar a um CAGR de 4,98% para atingir USD 14,05 bilhões até 2030.

Qual segmento de aplicação tem projeção de expandir mais rapidamente?

Os dispositivos industriais e de tecnologia operacional estão posicionados para registrar o crescimento mais rápido, com um CAGR de 5,7% até 2030.

Por que os cartões SD permanecem relevantes quando o armazenamento em nuvem está se expandindo rapidamente?

Muitas implantações industriais, automotivas e de IA de borda exigem mídia local de alta durabilidade e substituível em campo para garantir a integridade dos dados durante a conectividade intermitente e para satisfazer as necessidades de auditoria regulatória que a nuvem por si só não consegue atender.

Como o SD Express influenciará o mercado nos próximos cinco anos?

Ao fornecer velocidades de classe NVMe de até 1,6 GB/s, o SD Express reduz a lacuna de desempenho em relação ao UFS embarcado, habilitando cargas de trabalho de IA no dispositivo e sustentando faixas de preço premium para armazenamento removível.

Qual fator de forma lidera as remessas atuais e por quê?

O fator de forma microSD comanda 55,1% da participação de mercado porque seu tamanho compacto é adequado para smartphones, sistemas de infotainment automotivo e dispositivos IoT industriais que operam em ambientes com restrições de espaço.

Quais são as principais empresas que moldam a dinâmica competitiva?

Samsung, Western Digital (SanDisk) e Kingston Technology dominam por meio da produção de NAND verticalmente integrada, enquanto marcas especializadas como Team Group, Silicon Power e ATP se concentram em nichos de jogos e durabilidade industrial.

Página atualizada pela última vez em: