Tamanho e Participação do Mercado de Energia Solar em Portugal

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

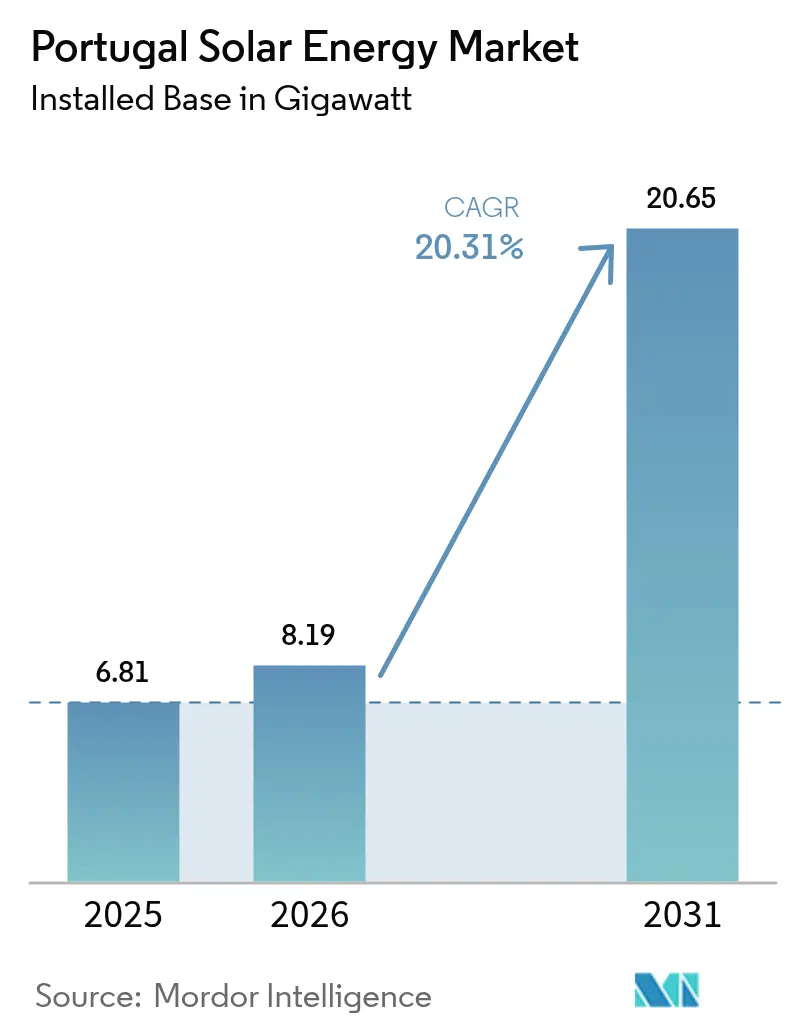

| Tamanho do mercado no ano base (2025) | 6.81 gigawatt |

| Volume do Mercado (2026) | 8.19 gigawatt |

| Volume do Mercado (2031) | 20.65 gigawatt |

| Taxa de crescimento (2026 - 2031) | 20.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar em Portugal pela Mordor Intelligence

O tamanho do Mercado de Energia Solar em Portugal foi avaliado em 6,81 gigawatts em 2025 e estimado para crescer de 8,19 gigawatts em 2026 para atingir 20,65 gigawatts até 2031, a uma CAGR de 20,31% durante o período de previsão (2026-2031).

Os ganhos recentes decorrem dos 1,77 GW adicionados em 2024, do pipeline vinculado a leilões alinhado com o Plano Nacional de Energia e Clima de 2030, e da liberação de 1,2 GW de capacidade de rede após a desativação da central a carvão de Sines. Preços de módulos abaixo de USD 0,12 por W, licenciamento simplificado ao abrigo do Decreto-Lei 99/2024, e um aumento nos sistemas de autoconsumo atraíram tanto fundos de infraestrutura como compradores corporativos para o mercado de energia solar em Portugal. A atividade competitiva intensificou-se após a Brookfield e a EQT concluírem aquisições no valor combinado de USD 3,91 mil milhões, concentrando os pipelines à escala de utilidade entre os cinco maiores promotores. Entretanto, sinais políticos, como a reversão do IVA de julho de 2025 para instalações em telhados, introduzem incerteza a curto prazo, mas o potencial de crescimento persiste em solar flutuante, agrivoltaica e projetos híbridos com armazenamento que atenuam o risco de curtailment na congestionada rede do Alentejo.

Principais Conclusões do Relatório

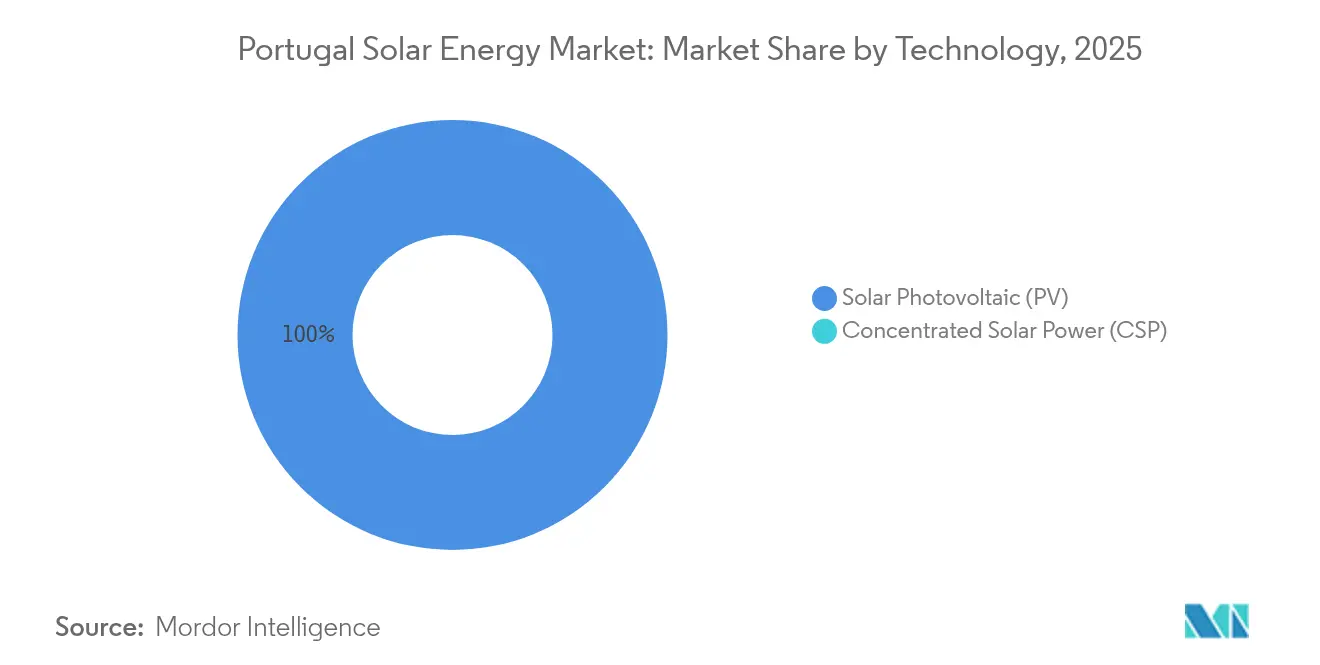

- Por tecnologia, a fotovoltaica solar assegurou 100,00% da participação do mercado de energia solar em Portugal em 2025, enquanto a energia solar concentrada permaneceu ausente.

- Por tipo de rede, as instalações ligadas à rede representaram 95,90% do tamanho do mercado de energia solar português em 2025; o nicho fora da rede está projetado para expandir a uma CAGR de 23,20% até 2031.

- Por utilizador final, os ativos à escala de utilidade controlaram uma participação de 84,50% do mercado de energia solar em Portugal em 2025, enquanto a capacidade residencial está a avançar a uma CAGR de 24,30% até 2031, graças ao enquadramento UPAC.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Energia Solar em Portugal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Leilões governamentais e meta solar do PNEC 2030 | +6.2% | Nacional (Alentejo, Ribatejo) | Longo prazo (≥ 4 anos) |

| Queda nos preços de módulos e menor LCOE | +4.8% | Nacional; Açores, Madeira | Médio prazo (2-4 anos) |

| Dinâmica dos PPA corporativos | +3.5% | Lisboa, Porto, nacional | Médio prazo (2-4 anos) |

| Capacidade de rede libertada em Sines após saída do carvão | +2.9% | Alentejo, Setúbal | Curto prazo (≤ 2 anos) |

| Expansão do autoconsumo UPAC | +2.7% | Centros urbanos e industriais | Médio prazo (2-4 anos) |

| Implementação de solar flutuante e agrivoltaica | +1.1% | Alqueva, Cabril, projetos-piloto | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Leilões Governamentais e Meta Solar do PNEC 2030

A meta de 20,8 GW para 2030 exige adições médias anuais de 2,5 GW, bem acima do recorde de 2024. Os leilões entre 2020 e 2023 liquidaram 2,2 GW com algumas das propostas mais baixas da Europa, reforçando a liderança de custo a longo prazo. Contudo, o adiamento do leilão de 2024 revelou estrangulamentos na ligação à rede, levando os promotores a orientar-se para PPA bilaterais que trocam a certeza do leilão pelo risco de contraparte. As atualizações de subestações no Alentejo ficam atrasadas em relação à entrada em funcionamento em até 18 meses, sublinhando o desfasamento entre a ambição política e a prontidão das infraestruturas. O mercado de energia solar em Portugal depende, portanto, de um reforço atempado da rede para manter intacta a sua curva de crescimento.

Queda nos Preços de Módulos e Menor LCOE

O excesso de oferta de polissilício empurrou os preços dos módulos para USD 0,10-0,12 por W em 2024, comprimindo os LCOE para EUR 20-30 por MWh em zonas de alta irradiância e tornando o solar mais barato do que a energia eólica terrestre pela primeira vez em Portugal.(1)Agência Internacional de Energia, "World Energy Outlook 2024", iea.org Os promotores especificam agora módulos bifaciais e seguidores de eixo único que aumentam os rendimentos em até 20%, mas as margens ultrafinas dos fabricantes poderiam reverter as reduções de preços caso surjam medidas comerciais ou encerramentos de capacidade. Os projetos concluídos até 2025 estão protegidos, mas as entregas de 2026 poderão enfrentar pressão de custos renovada, sublinhando o risco de timing de aprovisionamento para o mercado de energia solar em Portugal.

Dinâmica dos PPA Corporativos

Mais de 800 MW de off-take foram concluídos através de dez contratos em 2024, com preços contratuais entre EUR 40-50 por MWh, aproximadamente metade da média grossista de 2024. Os compradores vão desde a cerâmica a agregações do setor público, diversificando a exposição ao crédito. O emblemático PPA do setor público de 166 MW com a eSPap oferece prova de conceito para estruturas de procura agrupada, embora a sua replicação na esfera privada permaneça complexa. Esta vaga de PPA ancora a receita para projetos de mercado livre e protege o mercado de energia solar em Portugal contra atrasos nos leilões.

Expansão do Autoconsumo UPAC

Os privilégios de medição líquida impulsionaram as instalações UPAC para 192.000 até ao final de 2024, dadas as tarifas retalhistas de EUR 0,18 por kWh e a isenção das filas de acesso à rede. A alteração do IVA de julho de 2025, de 6% para 23%, aumentará o custo de um sistema de telhado de 5 kW em EUR 600 e prolongará o período de retorno para além de sete anos, reduzindo provavelmente a procura residencial. Os telhados comerciais escapam ao impacto do IVA, mas enfrentam constrangimentos estruturais, pois apenas 35% dos telhados industriais em Lisboa e Porto satisfazem os critérios de aptidão para painéis fotovoltaicos. Não obstante, o autoconsumo permanece uma válvula de segurança crucial que mantém o mercado de energia solar em Portugal diversificado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Congestionamento da rede e licenciamento lento | -3.4% | Alentejo, Algarve, Beiras | Médio prazo (2-4 anos) |

| Ambiente de financiamento com taxas de juro elevadas | -2.1% | Nacional, projetos de mercado livre | Curto prazo (≤ 2 anos) |

| Retorno do IVA sobre painéis fotovoltaicos residenciais para 23% | -1.6% | Zonas residenciais urbanas | Curto prazo (≤ 2 anos) |

| Oposição local ao uso do solo e ao património | -0.9% | Periferia de Lisboa, Algarve, zonas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede e Licenciamento Lento

As filas de ligação na região do Alentejo estenderam-se para além de 18 meses, e o plano de investimento de EUR 1,5-1,7 mil milhões da REN não aliviará completamente os atrasos antes de 2027. As reformas administrativas reduzem a burocracia, mas os estrangulamentos físicos persistem, forçando os promotores a aceitar o risco de curtailment ou a investir em atualizações de subestações. As avaliações ambientais podem acrescentar seis a nove meses nas proximidades de áreas protegidas, e o mercado de energia solar em Portugal pode enfrentar um plateau a meio da década caso o reforço seja adiado.

Ambiente de Financiamento com Taxas de Juro Elevadas

Os cortes de taxa do BCE começaram, mas os custos da dívida para o solar português permanecem em 4-6%, o dobro dos níveis de 2021, reduzindo as TIR de mercado livre em 200-300 pontos base.(2)Banco Central Europeu, "Monetary Policy Decisions 2024," ecb.europa.eu Os bancos exigem agora um DSCR de 1,4x, pressionando os promotores de menor dimensão que não dispõem de solidez de balanço. A menos que as taxas baixem ainda mais, os ventos contrários ao financiamento continuarão a ensombrar o mercado de energia solar português até meados de 2025.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância do Fotovoltaico Torna a Energia Solar Concentrada Inviável

O solar fotovoltaico captou 100,00% da capacidade instalada em 2025 e está pronto para manter essa posição, crescendo a uma CAGR de 20,31% no mercado de energia solar português. A convergência dos custos de módulos e polissilício alargou a vantagem do fotovoltaico sobre a energia solar concentrada, cujos requisitos de irradiância direta normal excedem o perfil difuso de Portugal. Os módulos bifaciais já representam 60% das remessas e, quando associados a seguidores de eixo único, proporcionam aumentos de rendimento de 15-20% que compensam o ligeiro risco de curtailment na rede do Alentejo saturada. As células TOPCon e de heterojunção estão a empurrar as eficiências de conversão para além de 24% e, quando associadas a inversores centrais que oferecem funções de serviço auxiliar, sustentam a próxima vaga de eficiência. Os híbridos com armazenamento, como a bateria de 17 MW da EDP em Alqueva, ilustram os caminhos emergentes de valorização em pilha que mitigam o risco de constrangimento de rede e ancoram a competitividade a longo prazo para a indústria de energia solar em Portugal.

O domínio absoluto do fotovoltaico molda a dinâmica de aprovisionamento: os promotores visam manter os custos de capital totais abaixo de EUR 500.000 por MW e fixar o fornecimento de módulos a preços de margem negativa antes que eventuais medidas comerciais redefinam os custos. A energia solar concentrada permanece em segundo plano e nenhum projeto-piloto está previsto até 2030, indicando que o mercado de energia solar português permanecerá provavelmente exclusivo ao fotovoltaico na ausência de uma mudança significativa na economia da energia solar concentrada.

Por Tipo de Rede: O Nicho Fora da Rede Expande-se

Os sistemas ligados à rede detinham 95,90% do mercado de energia solar português em 2025, aproveitando a generosa medição líquida e o armazenamento em rede. A capacidade fora da rede, embora reduzida, regista uma CAGR de 23,20% à medida que os territórios insulares e as explorações agrícolas remotas adotam microrredes solares com bateria quando os custos de extensão da rede excedem USD 50.000 por km. O Decreto-Lei 15/2022 simplificou o licenciamento para sistemas abaixo de 100 kW, catalisando a adoção em vinhas e olivais que utilizam o solar para alimentar bombas de irrigação. As soluções híbridas diesel-fotovoltaico nos Açores deslocam até 70% do combustível importado, validando a economia fora da rede, onde os custos evitados do diesel ascendem a USD 0,22 por kWh.

Os autossumidores ligados à rede armazenam a geração excedente durante 12 meses, utilizando efetivamente a rede como armazenamento gratuito, mas a revisão tarifária de 2025 da ERSE poderá introduzir encargos de capacidade que reduzam as poupanças em 10-15%. Os adotantes fora da rede enfrentam um CAPEX de bateria mais elevado, mas evitam o risco regulatório. Como resultado, é provável que o mercado de energia solar português registe uma diversificação incremental fora da rede que amortece as oscilações regulatórias na medição líquida.

Por Utilizador Final: A Expansão Residencial Remodela a Procura

Os ativos à escala de utilidade controlaram 84,50% da capacidade instalada em 2025; contudo, o segmento residencial está a expandir-se a uma CAGR de 24,30% e está pronto para acrescentar uma quota desproporcionada de megawatts incrementais ao mercado de energia solar português até 2031. Os proprietários de habitação monetizam tarifas retalhistas quase duas vezes superiores aos preços grossistas, e a capacidade de contornar as filas de rede acentua a proposta de valor. Os estudos de aptidão de telhados mostram que Lisboa e Porto lideram a adoção, apoiadas por subsídios municipais que cobrem aproximadamente 30% do custo inicial. O iminente aumento do IVA prolongará os prazos de retorno para além de sete anos, atenuando alguma procura, mas deixando os telhados comerciais e as instalações de solo de uso comercial e industrial largamente ilesos.

Os sistemas corporativos e industriais beneficiam do alinhamento com a carga diurna e de estruturas de PPA que mitigam o risco de receita do projeto. Em 2024, as instalações de uso comercial e industrial aumentaram 26,6% com rácios típicos de autoconsumo de 70-90%, e os PPA da Vidrala e da Sakthi ilustram como o off-take industrial suporta o crescimento. As construções à escala de utilidade permanecem a âncora de capacidade, com 1,2 GW comissionado em 2024; no entanto, a geração distribuída está a captar uma quota crescente do investimento, consolidando um modelo de motor dual que sustenta o mercado de energia solar português.

Análise Geográfica

A região do Alentejo acolhe 54,20% das adições à escala de utilidade devido à sua elevada irradiância, próxima de 1.800 kWh/m², e aos baixos custos fundiários, que variam entre EUR 5.000 e EUR 10.000 por hectare. No entanto, a subestação de Ferreira do Alentejo atingiu 95% de utilização em 2024, obrigando os promotores a financiar atualizações com custos até EUR 10 milhões cada. O Algarve adicionou 280 MW, mas enfrenta conflitos de uso do solo com o turismo e zonas protegidas que cobrem 40% da sua área. Lisboa e Porto dominam o autoconsumo, acolhendo conjuntamente 120.000 sistemas UPAC. Os subsídios municipais geraram dinamismo em 2024 e deverão continuar em 2025.

As Beiras estão a emergir como uma nova fronteira de crescimento, impulsionada pelo solar flutuante, nomeadamente o projeto de 47,77 MW de Cabril da Voltalia, que contorna o desalojamento agrícola. Nos Açores e na Madeira, os sistemas híbridos diesel-solar reduzem as importações anuais de combustível no valor de EUR 150 milhões, justificando os custos de armazenamento mais elevados. As regiões do norte com menor irradiância atraem projetos-piloto agrivoltaicos que combinam pastagem e geração, criando fluxos de receita duplos para os agricultores enquanto contribuem com megawatts incrementais para o mercado de energia solar português.

Panorama Competitivo

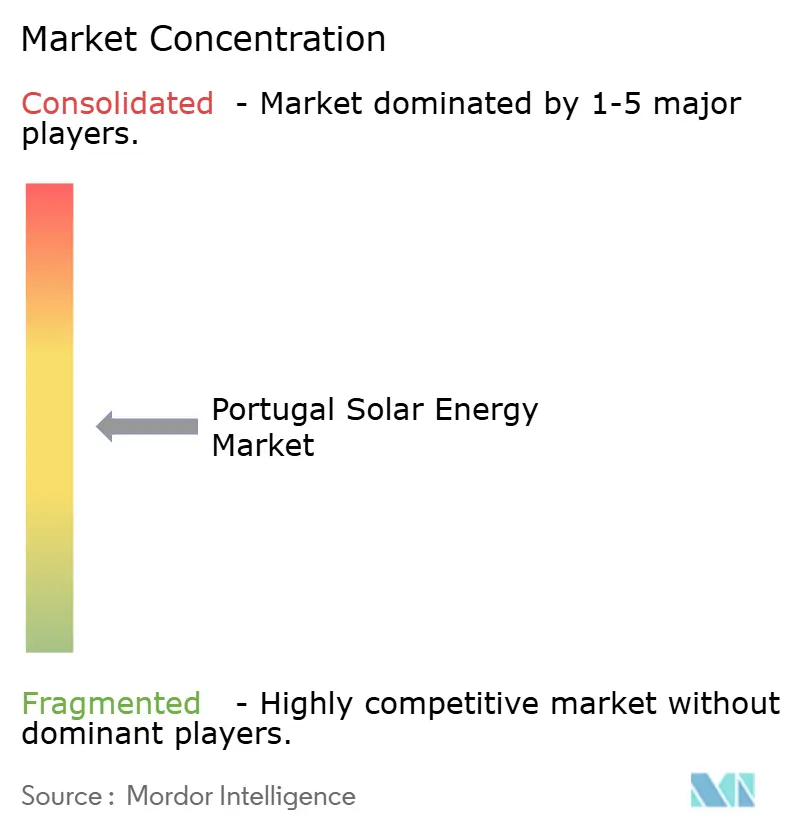

Os cinco maiores promotores, EDP Renováveis, Iberdrola, Voltalia, Greenvolt e Acciona, controlam 62% dos pipelines à escala de utilidade, colocando o mercado de energia solar em Portugal num patamar moderadamente concentrado. As instalações residenciais e de uso comercial e industrial permanecem fragmentadas entre mais de 300 empresas de construção, instalação e comissionamento com enfoque regional. Os grandes players prosseguem a integração vertical: a EDP afetou EUR 2,5 mil milhões para projetos distribuídos, enquanto empresas de médio porte, como a R.Power, se diferenciam através da estruturação de PPA. As aquisições de 2024 da Greenvolt e da Sonnedix demonstram o apetite dos fundos de infraestrutura por ativos com contratos, elevando os múltiplos de EBITDA para 12-14x e empurrando os promotores de menor dimensão para estratégias de construção e venda.

A tecnologia serve como campo de batalha. Os promotores especificam módulos bifaciais associados a seguidores para reduzir EUR 2-3 por MWh no LCOE. Os fornecedores de inversores competem por funcionalidades de suporte à rede que desbloqueiam receitas de serviços auxiliares de até EUR 10.000 por MW anualmente. O excesso de oferta de módulos pressiona as margens, mas os fornecedores que oferecem garantias de 25-30 anos e garantias de produção de 90% conquistam participação no segmento residencial. As regras de instaladores ISO 9001 da ERSE elevam os limites de entrada no mercado, desencadeando consolidação entre os instaladores de telhados e profissionalizando o suporte pós-venda no mercado de energia solar em Portugal.(4)Financial Times, "Brookfield Buys Greenvolt for EUR 2.1 Billion," ft.com

Líderes da Indústria de Energia Solar em Portugal

SGS SA

Voltalia SA

Acciona SA

Gesto Energia SA

Iberdrola SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A EDP Renováveis comprometeu EUR 400 milhões para construir 600 MW de capacidade no Alentejo e Ribatejo, incluindo 17 MW de armazenamento.

- Fevereiro de 2025: A Sonnedix adquiriu dois projetos de energia renovável em Portugal, aumentando a sua capacidade total no país para quase 500 MW. Após a conclusão, espera-se que os dois projetos solares e de armazenamento de energia em bateria prontos para construção gerem aproximadamente 120.000 MWh de eletricidade limpa anualmente. Esta produção é suficiente para abastecer quase 40.000 habitações e reduzir mais de 42.000 toneladas métricas de emissões de CO2 por ano.

- Novembro de 2024: A Iberdrola assinou um PPA de 10 anos e 25 GWh com um fabricante de cerâmica português a partir do seu conjunto de 37 MW de Montechoro.

- Outubro de 2024: A ACCIONA Energía assinou um PPA de EUR 800 milhões e 166 MW com a agência do setor público eSPap, o maior contrato público de energia renovável em Portugal.

Âmbito do Relatório do Mercado de Energia Solar em Portugal

A energia solar é o calor e a luz radiante provenientes do Sol que podem ser aproveitados através de tecnologias como a energia solar (utilizada para gerar eletricidade) e a energia solar térmica (utilizada para aplicações como o aquecimento de água).

O Mercado de Energia Solar em Portugal está segmentado por tecnologia, tipo de rede e utilizador final. Por tecnologia, o mercado está segmentado em solar fotovoltaico e energia solar concentrada. Por tipo de rede, o mercado está segmentado em ligado à rede e fora da rede. Por utilizador final, o mercado está segmentado em escala de utilidade, comercial, industrial e residencial. O relatório cobre também o tamanho do mercado e as previsões para Portugal.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na capacidade instalada (GW).

| Solar Fotovoltaico (FV) |

| Energia Solar Concentrada (ESC) |

| Ligado à Rede |

| Fora da Rede |

| Escala de Utilidade |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (de Fileira, Centrais, de Microinversor) |

| Sistemas de Montagem e Seguimento |

| Equilíbrio do Sistema e Componentes Elétricos |

| Armazenamento de Energia e Integração Híbrida |

| Por Tecnologia | Solar Fotovoltaico (FV) |

| Energia Solar Concentrada (ESC) | |

| Por Tipo de Rede | Ligado à Rede |

| Fora da Rede | |

| Por Utilizador Final | Escala de Utilidade |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (de Fileira, Centrais, de Microinversor) | |

| Sistemas de Montagem e Seguimento | |

| Equilíbrio do Sistema e Componentes Elétricos | |

| Armazenamento de Energia e Integração Híbrida |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia solar em Portugal em 2026?

A capacidade instalada situou-se em 8,19 GW em 2026 e está no caminho de atingir 20,65 GW até 2031.

Qual é a CAGR de previsão para o solar português entre 2026 e 2031?

Prevê-se que a capacidade se expanda a uma CAGR de 20,31% durante o período 2026-2031.

Que tecnologia domina os novos projetos solares portugueses?

Os sistemas fotovoltaicos detêm 100,00% de participação, com módulos bifaciais e seguidores de eixo único a tornarem-se standard nas construções à escala de utilidade.

Por que razão são os PPA corporativos importantes em Portugal?

Proporcionam certeza de receita aos promotores e fixam os custos de eletricidade abaixo das tarifas grossistas para os compradores, suportando mais de 800 MW de contratos em 2024.

Que riscos poderiam abrandar o crescimento solar futuro?

O congestionamento da rede, os custos de financiamento elevados e o aumento do IVA de julho de 2025 sobre os sistemas residenciais são os principais ventos contrários.

Onde estão as melhores oportunidades fora dos projetos de solo?

O solar flutuante em reservatórios e as instalações agrivoltaicas que combinam agricultura e geração são nichos emergentes de elevado crescimento.

Página atualizada pela última vez em: