Tamanho e Participação do Mercado de Energia Solar na Itália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

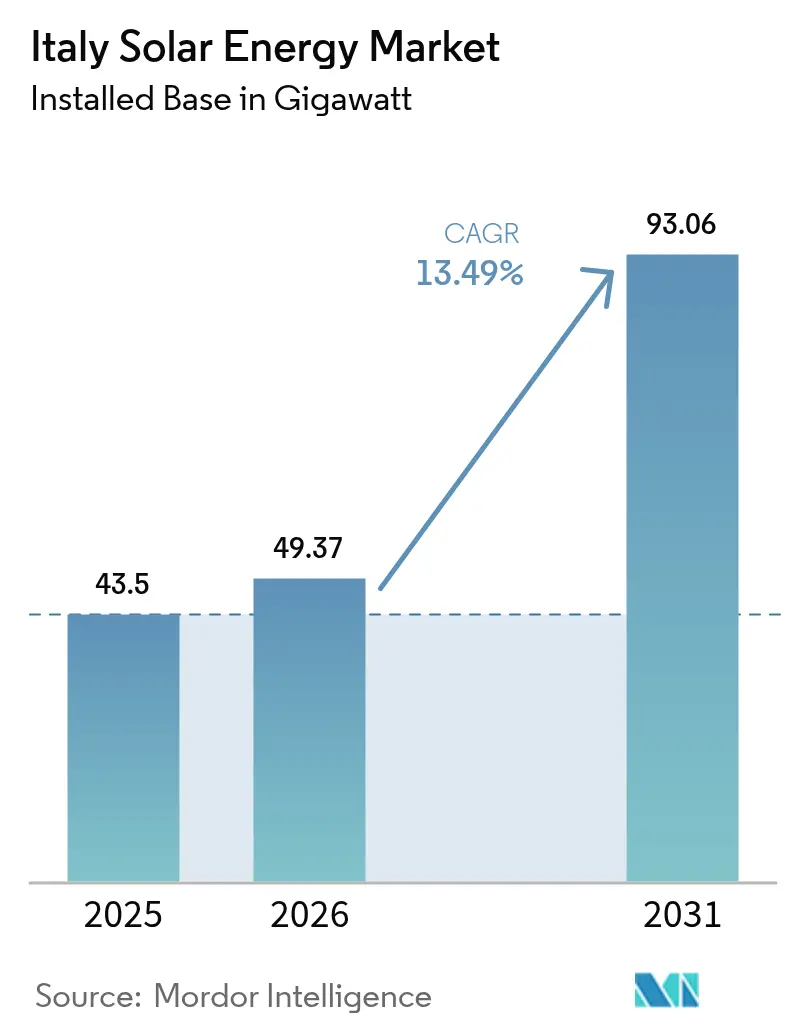

| Tamanho do mercado no ano base (2025) | 43.5 gigawatt |

| Volume do Mercado (2026) | 49.37 gigawatt |

| Volume do Mercado (2031) | 93.06 gigawatt |

| Taxa de crescimento (2026 - 2031) | 13.49% CAGR |

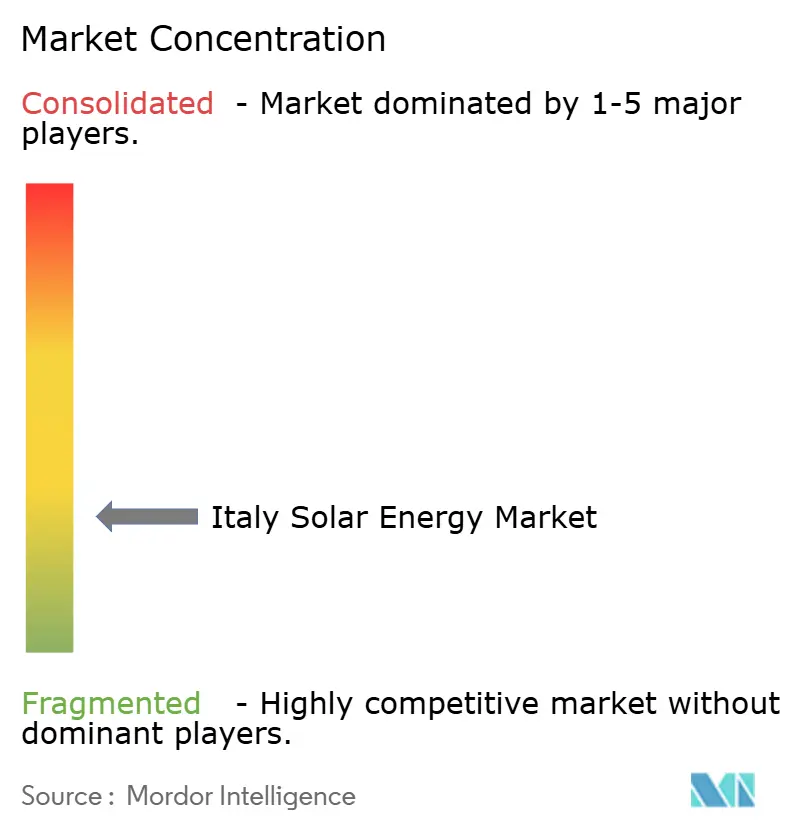

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar na Itália por Mordor Intelligence

O tamanho do Mercado de Energia Solar na Itália, em termos de base instalada, foi avaliado em 43,5 gigawatts em 2025 e estima-se que cresça de 49,37 gigawatts em 2026 para atingir 93,06 gigawatts até 2031, a uma CAGR de 13,49% durante o período de previsão (2026-2031).

A redução do custo nivelado de energia elétrica, o mandato REPowerEU da União Europeia e a meta do PNIEC 2030 da Itália se combinam para oferecer aos desenvolvedores visibilidade de longo prazo, enquanto os abundantes fluxos de capital sustentam o momentum mesmo com a redução gradual dos subsídios. Os projetos de escala utilitária atingem atualmente um custo nivelado de energia médio inferior a EUR 0,040/kWh nas ensolaradas províncias do sul, superando a geração a gás em todas as horas do dia.(1)Agência Internacional de Energia Renovável, "Renewable Power Generation Costs 2023", irena.org Acordos de compra de energia corporativos (PPAs) no valor de EUR 2,8 bilhões foram assinados apenas em 2024, indicando que grandes fabricantes veem os contratos solares a preço fixo como uma proteção contra a volatilidade das commodities. No âmbito residencial, o incentivo Superbonus está estimulando a demanda residencial, embora sua próxima redução gradual crie urgência que pode levar à antecipação de instalações para 2025.

Principais Conclusões do Relatório

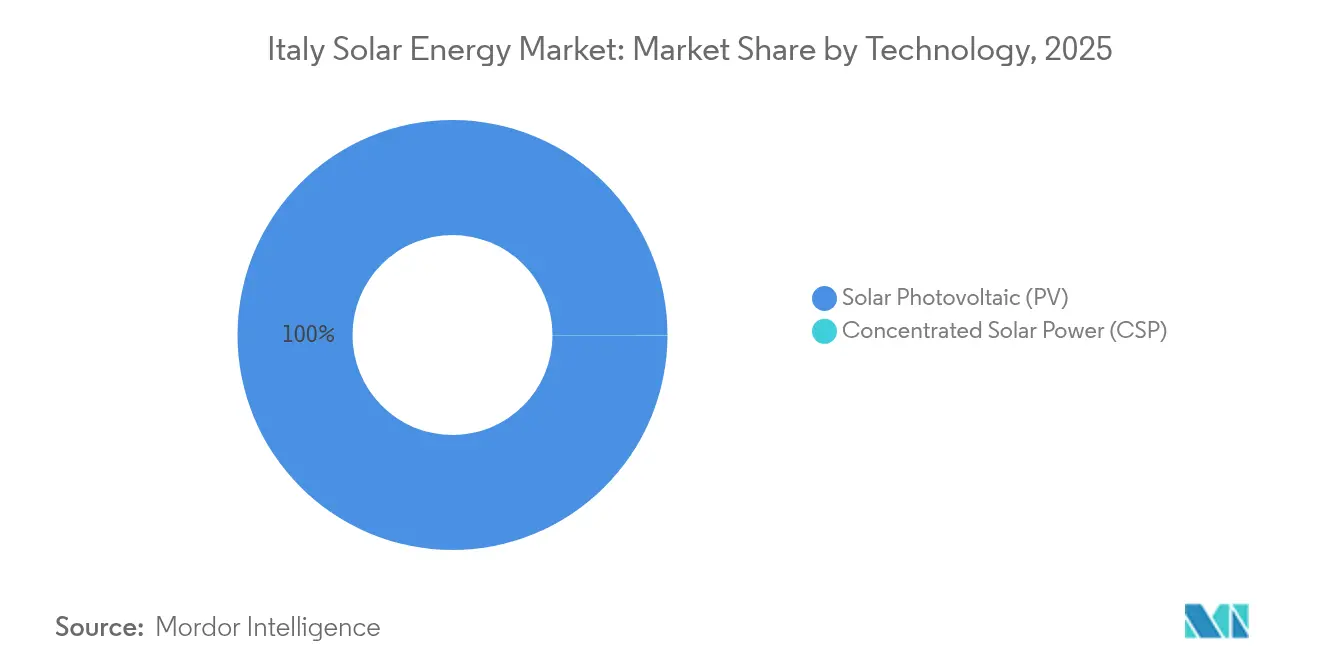

- Por tecnologia, os sistemas fotovoltaicos detinham 99,97% da participação do mercado de energia solar da Itália em 2025; a energia solar concentrada tem previsão de expansão a uma CAGR de 104,7% até 2031.

- Por tipo de rede, as instalações conectadas à rede representaram uma participação de 97,55% no tamanho do mercado de energia solar italiano em 2025, enquanto o segmento isolado da rede tem projeção de avançar a uma CAGR de 26,9% até 2031.

- Por usuário final, as usinas de escala utilitária representaram 53,65% do tamanho do mercado de energia solar da Itália em 2025 e estão previstas para crescer a uma CAGR de 14,21% durante o período de previsão.

- Enel Green Power, EF Solare Italia e Sonnedix controlaram coletivamente aproximadamente 34,60% da participação do mercado de energia solar italiano em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar na Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Redução do custo nivelado de energia da geração fotovoltaica | +3.2% | Nacional, maior no Sul | Médio prazo (2-4 anos) |

| Metas do REPowerEU da UE e do PNIEC 2030 | +2.8% | Nacional, acelerado no Mezzogiorno | Longo prazo (≥ 4 anos) |

| Expansão dos acordos de compra de energia corporativos entre industriais | +2.1% | Corredores industriais do Norte | Curto prazo (≤ 2 anos) |

| Créditos fiscais residenciais "Superbonus" | +1.9% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Agrivoltaico valorizando o uso da terra | +1.4% | Puglia, Sicília, Emília-Romanha | Médio prazo (2-4 anos) |

| Paridade de custo de armazenamento atrás do medidor | +1.1% | Regiões de alta tarifa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Redução do Custo Nivelado de Energia da Geração Fotovoltaica

O custo nivelado de energia solar médio da Itália caiu para EUR 0,045/kWh em 2024, marcando a primeira instância de paridade sem subsídio com a geração convencional.(2)Agência Internacional de Energia Renovável, "Renewable Power Generation Costs 2023", irena.org A eficiência dos módulos atingiu 22,5% para painéis cristalinos convencionais, e o suporte padronizado reduziu ainda mais as despesas com o equilíbrio do sistema. Os projetos de escala utilitária no Sul alcançam agora um custo nivelado de energia tão baixo quanto EUR 0,040/kWh, tornando as usinas a gás de pico em geração residual. A fabricante doméstica de inversores Fimer introduziu modelos de inversores de cadeia com eficiência de 99,2% que reduzem as perdas de conversão, consolidando reduções de custos que provavelmente se aprofundarão até 2027.

Metas do REPowerEU da UE e do PNIEC 2030

Bruxelas elevou a obrigação solar da Itália para 2030 a 85 GW, quase dobrando o valor anterior do PNIEC e incorporando revisões trimestrais de conformidade que mantêm o foco político.(3)Comissão Europeia, "REPowerEU: Joint European Action for More Affordable, Secure and Sustainable Energy", ec.europa.eu Roma reservou EUR 6,9 bilhões em fundos do PNRR, com 60% dedicados à expansão solar no Sul. Os "corredores verdes" regionais reduziram os ciclos de licenciamento para locais superiores a 50 MW de 24 meses para aproximadamente 8 meses, enquanto os novos edifícios comerciais acima de 1.000 m² são obrigados a instalar sistemas em telhado, criando um pipeline de demanda garantida.

Expansão dos Acordos de Compra de Energia Corporativos entre Industriais Italianos

Os compradores industriais firmaram 2,3 GW de novos acordos de compra de energia solar durante 2024, um salto de 340% em relação ao ano anterior. A siderúrgica Arvedi assinou um contrato de 180 MW com preço fixo por 15 anos, e o produtor de materiais magnéticos Bekaert contratou 95 MW para conter as oscilações nos custos de insumos. Os bancos tratam agora os acordos de compra de energia como instrumentos quase de cobertura de risco, oferecendo dívida com spreads inferiores aos do financiamento de projetos tradicional, pois o crédito corporativo sustenta os fluxos de caixa.

Incentivos Residenciais "Superbonus" e Esquemas de Crédito Fiscal

O Superbonus de 110% impulsionou 4,2 GW de capacidade em telhados residenciais até 2024, democratizando o acesso em todas as faixas de renda. O incentivo começa a ser reduzido para 90% em 2025, provocando uma corrida que estendeu as listas de espera dos instaladores para 12 meses na Lombardia. Embora a complexidade adicione EUR 2.000-4.000 ao custo médio do sistema, as comunidades de energia desfrutam de um crédito adicional de 20%, acelerando a implantação em escala de vizinhança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Saturação da rede e licenciamento demorado | -2.3% | Regiões do Norte, expandindo-se para o Centro | Curto prazo (≤ 2 anos) |

| Redução gradual dos incentivos Superbonus | -1.8% | Residencial em todo o país | Curto prazo (≤ 2 anos) |

| Restrições à instalação de painéis em solo em terras agrícolas | -1.2% | Paisagens rurais protegidas | Médio prazo (2-4 anos) |

| Oposição local e normas paisagísticas | -0.9% | Áreas de patrimônio histórico e costeiras | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Saturação da Rede e Licenciamento Demorado

As redes do Norte enfrentam 23 GW de projetos em fila de espera, o que atrasa as conexões em até dois anos e aumenta as taxas de interconexão para EUR 80.000/MW em pontos críticos. O plano de expansão de EUR 18 bilhões da Terna ainda está em fase de implementação. Os desenvolvedores precisam navegar por 14 aprovações; apenas as avaliações de impacto ambiental podem levar até 12 meses. As regras de tramitação acelerada para usinas abaixo de 10 MW aliviam a pressão, mas pouco auxiliam as grandes fazendas que dominam a nova capacidade.

Redução Gradual dos Incentivos Superbonus

A redução do Superbonus para 90% em 2025 diminui os períodos de retorno e cria incerteza nos pipelines dos instaladores, com muitos prevendo quedas de receita de 40-60% após 2025. A escassez de materiais já acrescenta 15-20% aos custos dos componentes durante os picos atuais de demanda, e os bancos estão endurecendo as condições de crédito diante de um futuro incerto para as economias. Programas regionais tentam preencher as lacunas, mas frequentemente acrescentam camadas administrativas que podem confundir os consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O Domínio do Fotovoltaico Mascara o Renascimento da Energia Solar Concentrada

As instalações fotovoltaicas representaram 99,97% do total das adições em 2025, impulsionadas por cadeias de suprimentos maduras e pela facilidade de instalação em telhados. A energia solar concentrada, embora com apenas 0,02 GW hoje, está acelerando a uma CAGR de 104,7% e poderá abastecer os picos noturnos com seis horas de armazenamento em sais fundidos. A elevada irradiância direta normal da Sicília, superior a 2.000 kWh/m²/ano, permite que a energia solar concentrada distribua energia a tarifas fixas que rivalizam com as das unidades a gás, e a taxonomia da UE favorece suas características de estabilização da rede. O projeto híbrido de energia solar concentrada-fotovoltaica da Enel Green Power combina os rendimentos fotovoltaicos iniciais com a produção térmica armazenada após o pôr do sol, um modelo que poderia remodelar as energias renováveis de carga base.

O tamanho do mercado de energia solar italiano para a energia solar concentrada permanece modesto, mas as condições favoráveis de endividamento sob títulos verdes reduzem o custo de capital. Os produtores independentes de energia asseguram contratos de alimentação na rede por 25 anos que cobrem tanto a eletricidade quanto os pagamentos de disponibilidade do tipo "capacidade", melhorando os retornos ajustados ao risco. Uma política que exige que projetos com ≥50 MW demonstrem serviços de suporte à rede implicitamente recompensa o armazenamento térmico, direcionando os desenvolvedores para o perfil despachável da energia solar concentrada. O crescimento de médio prazo depende, portanto, menos do risco tecnológico e mais da velocidade com que os fornecedores de componentes conseguem ampliar a escala dos receptores e sais especializados.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Rede: A Aceleração do Segmento Isolado da Rede Desafia a Hegemonia da Rede Conectada

Os sistemas conectados à rede desfrutam de 97,55% de participação de mercado graças à simplicidade da medição líquida e a um processo simplificado para conexões abaixo de 20 kW. No entanto, o segmento isolado da rede avança a uma CAGR de 26,9%, catalisado por programas de micro-redes em ilhas onde os custos do diesel superam EUR 0,35/kWh. As ilhas menores da Sicília planejam substituir inteiramente os geradores antigos até 2028, e as fábricas do continente afetadas pelos choques energéticos de 2022 estão instalando micro-redes solares com armazenamento que reduzem o risco de interrupções.

O tamanho do mercado de energia solar italiano para o segmento isolado da rede permanece pequeno, mas a inovação em baterias o torna viável para minas, centros de dados e processadores de alimentos que desejam cortar a dependência da rede. Os projetos contornam as longas filas de interconexão, reduzindo o tempo de desenvolvimento para menos de um ano. As baterias de fluxo de vanádio são adequadas para perfis de 10 horas comuns em resorts isolados, enquanto as unidades de fosfato de ferro e lítio dominam as aplicações industriais de ciclo mais curto. Os reguladores agora permitem que as usinas isoladas da rede exportem excedentes para as redes de distribuição locais até 5 GWh por ano, um modelo híbrido que borra ainda mais os limites da rede.

Por Usuário Final: O Momentum da Escala Utilitária Remodela a Dinâmica do Mercado

As usinas de escala utilitária capturaram 53,65% de participação de mercado em 2025, avançando a uma CAGR de 14,21% com base no capital barato e no apetite por acordos de compra de energia corporativos. Os esquemas de banco de terras em Puglia e Basilicata pré-licenciam brownfields, removendo uma barreira fundamental e permitindo que os projetos cheguem ao aviso de início em menos de nove meses. O novo código de rede da Terna compensa os grandes locais por fornecer suporte de energia reativa, acrescentando uma fonte de receita pequena, mas confiável.

O tamanho do mercado de energia solar italiano vinculado aos telhados comerciais e industriais continua a expandir-se, embora em ritmo mais lento que as fazendas de escala utilitária, pois muitas pequenas e médias empresas ainda alugam suas instalações. A adoção residencial depende da evolução dos incentivos, embora os bônus das comunidades de energia mantenham um nível base de interesse. Os investidores de escala utilitária agora integram rotineiramente agrivoltaico ou pastagem de ovelhas para mitigar conflitos de uso do solo, e os conjuntos combinados de energia fotovoltaica mais armazenamento alcançam um fator de capacidade médio de 30% quando a otimização do despacho é incluída.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

O Sul da Itália mantém a mais forte economia solar, com fatores de capacidade de 22-25% em comparação com 15-17% no Norte. Puglia lidera com 3,8 GW de capacidade instalada, impulsionada por faixas rápidas agrivoltaicas dedicadas no licenciamento regional. A Sicília e a Sardenha acrescentam um caso de uso laboratorial, com projetos-piloto de solar flutuante e híbridos de energia solar concentrada que informam as implantações no continente. As províncias centrais, como Abruzzo, equilibram boa irradiação e proximidade com os centros de carga de Roma, tornando-as favoritas dos desenvolvedores respaldados por acordos de compra de energia.

As regiões do Norte sofrem com o congestionamento da rede, mas abrigam os maiores consumidores industriais da Itália; apenas a Lombardia registrou 7 TWh de acordos de compra de energia solar assinados em 2024. Os desenvolvedores dispostos a financiar conexões de atualização de 150 kV desbloqueiam zonas de despacho lucrativas. A Terna orça EUR 3,2 bilhões até 2028 para o reforço da transmissão Norte-Sul a fim de transferir o excesso de energia solar do meio-dia do Sul para o Norte. Novos corredores de corrente contínua de alta tensão (HVDC) mitigam o risco de curtailment, reduzindo a volatilidade dos preços de mercado, particularmente na Emília-Romanha.

O comércio interno de garantias de origem (GO) está emergindo: os geradores do Sul monetizam certificados excedentes para empresas do Norte que não têm potencial de telhado local. Molise e Basilicata, anteriormente negligenciadas, capitalizam sobre terreno plano e câmaras municipais amigáveis, oferecendo mais de 1.000 hectares de terra pré-zoneada para locais superiores a 50 MW. As regras de patrimônio costeiro direcionam os distritos turísticos para formatos em telhado; portanto, a Ligúria prioriza as telhas de fotovoltaico integrado à construção (BIPV), evitando a intrusão visual. O ritmo regulatório díspare entre as províncias incentiva os desenvolvedores a diversificar os pipelines geograficamente, distribuindo o risco de aprovação.

Cenário Competitivo

Os cinco principais operadores detêm conjuntamente cerca de 40% de participação, indicando uma concentração moderada que ainda deixa espaço para novos entrantes em nichos. A Enel Green Power aproveita a expertise de sua afiliada de rede para garantir interconexão prioritária e reservou EUR 1,2 bilhão para 2,1 GW de novos locais no Sul até 2027.(5)Enel, "Relatório Anual 2024", enel.com A EF Solare Italia concentra-se na excelência operacional, reportando 99,5% de disponibilidade da frota por meio de manutenção preditiva. A Sonnedix expandiu-se adquirindo 450 MW de ativos de pipeline, ressaltando que a escala pode ser comprada assim como construída.

A integração vertical é a estratégia dominante: as empresas líderes agora possuem braços de Engenharia, Aquisição e Construção (EPC), fabricantes de seguidores solares e suítes de software de Operações e Manutenção (O&M), capturando mais valor e reduzindo o risco dos cronogramas. Os inversores de alta eficiência da Fimer ganham participação graças à conformidade com os mais recentes mandatos de suporte à rede, enquanto a planejada fábrica de painéis de 2 GW da Canadian Solar visa encurtar as cadeias de suprimento europeias e proteger contra o risco tarifário. Novos participantes digitais, como a Otovo, oferecem pacotes completos para proprietários de residências por meio de portais on-line, comprimindo assim os custos indiretos e impulsionando as taxas de conversão.

Arenas especializadas — agrivoltaico, conjuntos flutuantes e fotovoltaico integrado à construção (BIPV) — oferecem espaço em branco onde inovadores menores com expertise agronômica ou marítima podem competir. Investidores institucionais alocam recursos de fundos de pensão em portfólios de médio porte (10-50 MW) para retornos estáveis vinculados à inflação, gerando um mercado secundário para ativos com risco reduzido. Enquanto isso, os agregadores de baterias cortejam os proprietários de residências com reembolsos antecipados em troca de direitos de ciclagem plurianuais, forjando novas alianças entre concessionárias e instaladores do setor de varejo.

Líderes do Setor de Energia Solar na Itália

Enel Green Power S.p.A.

EF Solare Italia S.p.A.

Sonnedix Power Holdings Ltd

Renantis S.p.A.

A2A S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Enel Green Power anunciou um plano de EUR 1,2 bilhão para entregar 2,1 GW de energia solar em escala utilitária, grande parte agrivoltaica, até 2027.

- Setembro de 2025: A Sonnedix adquiriu um pipeline de desenvolvimento de 450 MW do Gruppo STG por EUR 180 milhões, expandindo assim sua presença na região do Mezzogiorno.

- Agosto de 2025: A A2A interligou 15.000 baterias residenciais em uma usina de energia virtual de 75 MW que participará do mercado auxiliar da Terna.

- Julho de 2025: Roma promulgou licenças de tramitação acelerada para energia solar em brownfields, reduzindo o tempo de aprovação para oito meses.

- Junho de 2025: A Canadian Solar revelou planos para uma fábrica de módulos de 2 GW no Sul da Itália, investindo EUR 800 milhões e criando 1.200 empregos.

- Maio de 2025: A Edison assinou um acordo de compra de energia de 380 MW por 15 anos com a Stellantis no valor de EUR 2,1 bilhões.

Escopo do Relatório do Mercado de Energia Solar na Itália

A energia solar é a luz e o calor radiantes do sol que são aproveitados usando uma gama de tecnologias, como energia solar fotovoltaica (FV) ou energia solar concentrada (ESC), para gerar eletricidade, energia térmica solar e arquitetura solar.

O mercado de energia solar italiano é segmentado por tipo, usuário final e implantação. Por tipo, o mercado é segmentado em energia solar fotovoltaica (FV) e energia solar concentrada (ESC). Por tipo de rede, o mercado é segmentado em conectado à rede e isolado da rede. Por usuário final, o mercado é segmentado em residencial, industrial e comercial, e escala utilitária.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na capacidade instalada.

| Energia Solar Fotovoltaica (FV) |

| Energia Solar Concentrada (ESC) |

| Conectado à Rede |

| Isolado da Rede |

| Escala Utilitária |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (de Cadeia, Centrais, Micro) |

| Sistemas de Montagem e Rastreamento |

| Equilíbrio do Sistema e Instalações Elétricas |

| Armazenamento de Energia e Integração Híbrida |

| Por Tecnologia | Energia Solar Fotovoltaica (FV) |

| Energia Solar Concentrada (ESC) | |

| Por Tipo de Rede | Conectado à Rede |

| Isolado da Rede | |

| Por Usuário Final | Escala Utilitária |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (de Cadeia, Centrais, Micro) | |

| Sistemas de Montagem e Rastreamento | |

| Equilíbrio do Sistema e Instalações Elétricas | |

| Armazenamento de Energia e Integração Híbrida |

Principais Questões Respondidas no Relatório

Qual é a capacidade instalada projetada para energia solar na Itália até 2031?

Espera-se que o país atinja 93,06 GW de capacidade solar cumulativa até 2031.

Qual é o ritmo de crescimento da energia solar de escala utilitária em comparação com outros segmentos na Itália?

Os projetos de escala utilitária avançam a uma CAGR de 14,21%, superando as instalações residenciais e de Comercial e Industrial (C&I).

O Superbonus ainda apoiará a energia solar em telhados após 2026?

Sim, mas a taxa de reembolso cai de 110% para 90% em 2025 e para 70% em 2026, prolongando os períodos de retorno.

Por que os acordos de compra de energia corporativos são importantes para as novas fazendas solares italianas?

Os acordos de compra de energia industriais asseguram receita de longo prazo, permitindo que os projetos captem dívida em condições atrativas e evitem o risco do preço no mercado atacadista.

Como o agrivoltaico beneficia os agricultores italianos?

Os sistemas de uso dual podem triplicar a receita por hectare, combinando a produção agrícola com a venda de eletricidade e reduzindo o estresse hídrico.

Página atualizada pela última vez em: