Tamanho e Participação do Mercado de Fotônica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

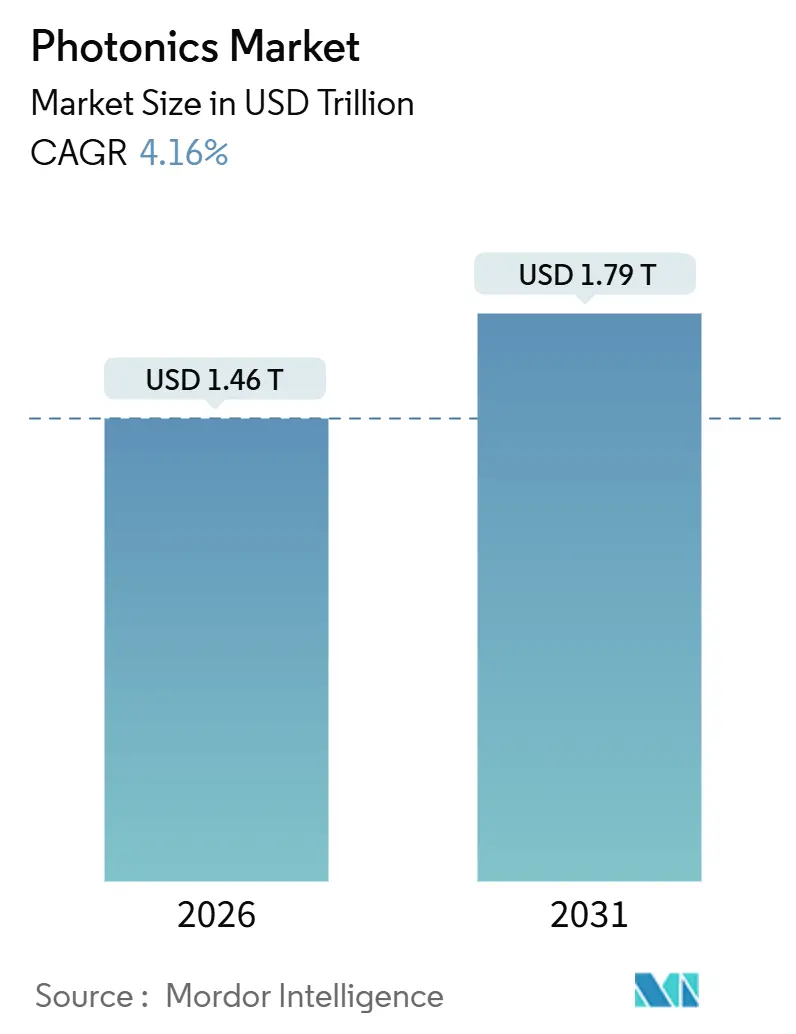

| Tamanho do Mercado (2026) | 1.46 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.79 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.16% CAGR |

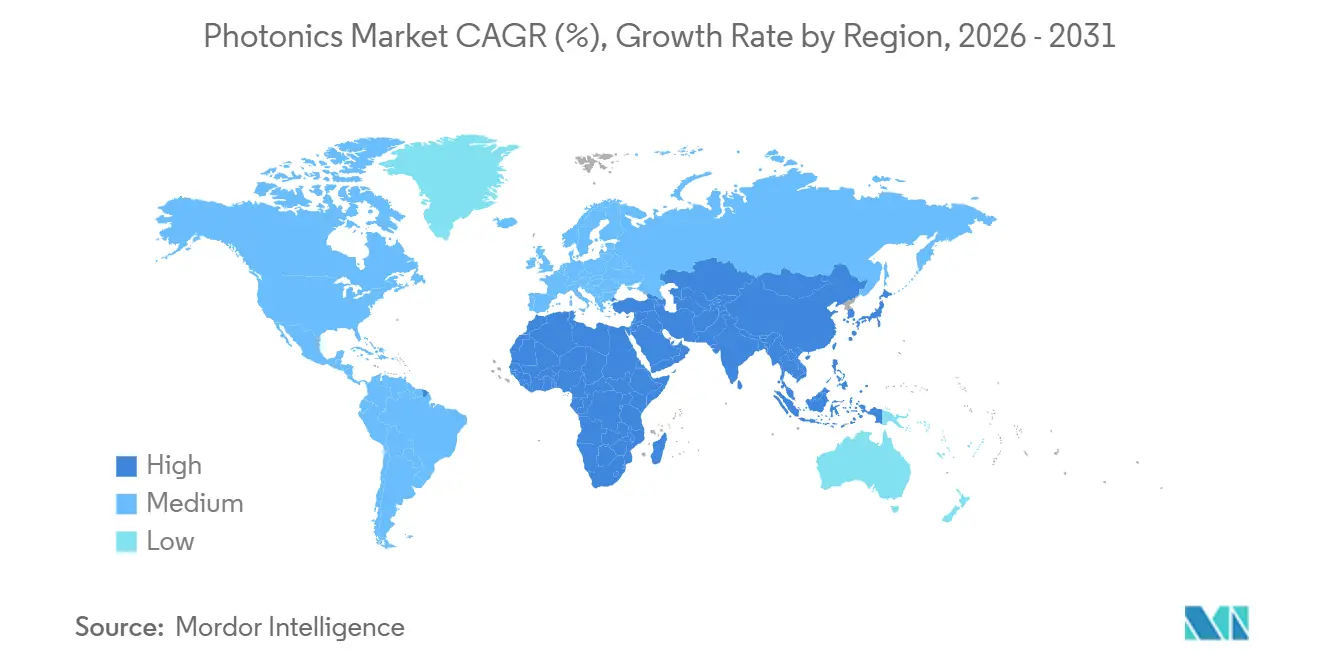

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fotônica por Mordor Intelligence

O tamanho do mercado de fotônica atingiu USD 1,46 trilhão em 2026 e deve crescer para USD 1,79 trilhão até 2031, representando um CAGR de 4,16% ao longo do período de previsão. Uma mudança estrutural em direção a plataformas de semicondutores compostos e circuitos fotônicos integrados está elevando os preços médios de venda, apesar das pressões de comoditização na retroiluminação LED legada. Operadores de data centers de hiperescala iniciaram implantações em volume de transceivers de fotônica de silício de 800 gigabits e 1,6 terabits para suportar clusters de treinamento de inteligência artificial. Montadoras automotivas chinesas estão incorporando unidades de detecção e alcance por luz (LiDAR) em veículos elétricos de médio porte com taxas de penetração que já superam as curvas de adoção ocidentais. Enquanto isso, a União Europeia e a Índia estão direcionando subsídios de despesas de capital para fábricas de wafers de nitreto de gálio e fosfeto de índio, repatriando cadeias de suprimentos historicamente concentradas no Leste Asiático.

Principais Conclusões do Relatório

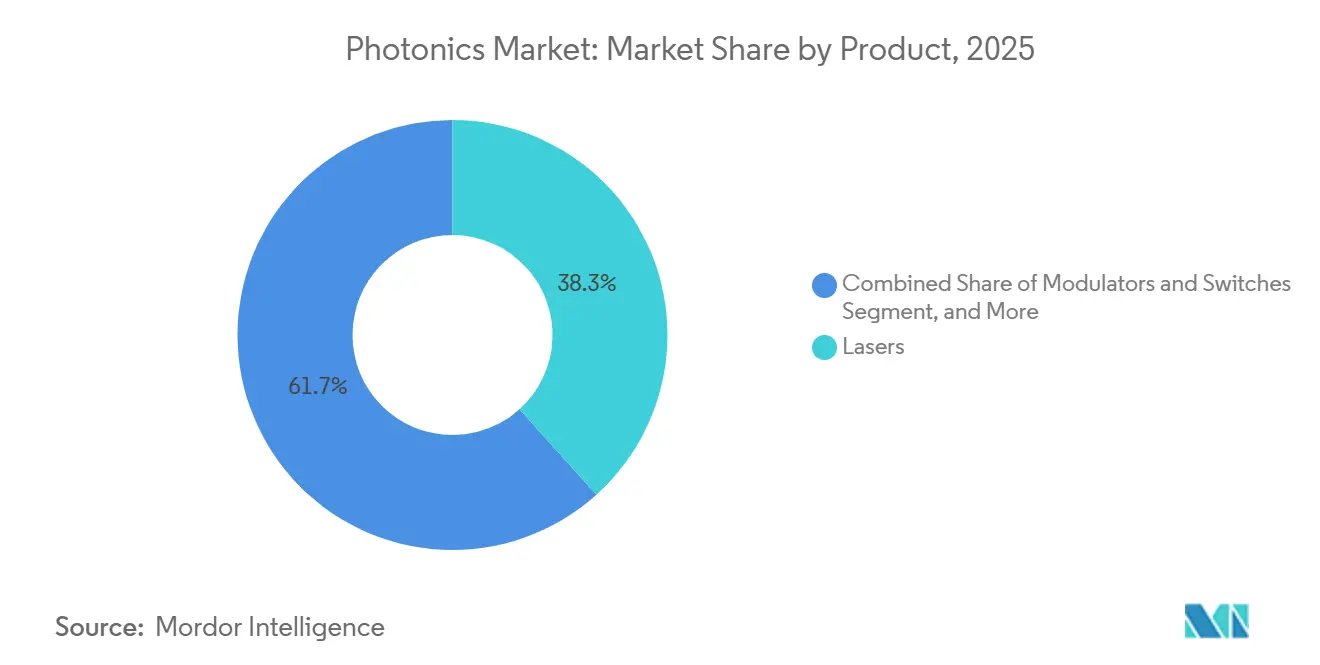

- Por categoria de produto, os lasers detinham 38,32% de participação no mercado de fotônica em 2025, enquanto os moduladores e comutadores devem expandir a um CAGR de 4,91% até 2031.

- Por material, o silício capturou 34,52% de participação de receita em 2025, enquanto polímeros e plásticos crescem a um CAGR de 4,67% até 2031.

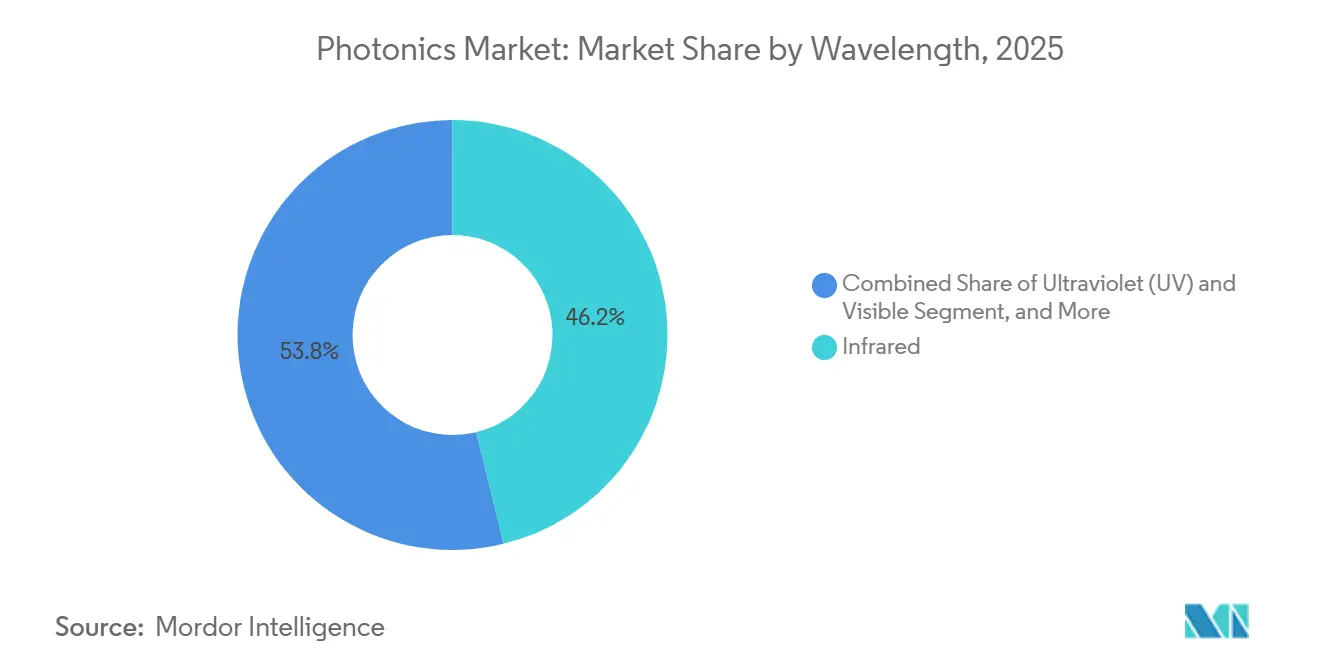

- Por comprimento de onda, o infravermelho representou 46,18% da participação do mercado de fotônica em 2025, e as aplicações ultravioletas avançam a um CAGR de 5,02% até 2031.

- Por setor de usuário final, dados e telecomunicações lideraram com 27,71% de participação de receita em 2025; o segmento automotivo deve crescer a um CAGR de 4,78% até 2031.

- Por geografia, a Ásia-Pacífico comandou 41,37% da receita de 2025, e o Oriente Médio deve registrar um CAGR de 5,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Fotônica*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Interconexão de Data Centers Impulsionando a Demanda por Transceivers de Fotônica de Silício | +0.90% | América do Norte, Europa, Ásia-Pacífico (hiperescalas chinesas) | Médio prazo (2 a 4 anos) |

| Adoção de ADAS Baseado em LiDAR pelas Montadoras Automotivas Chinesas | +0.70% | Ásia-Pacífico (China como núcleo, expansão para a ASEAN) | Curto prazo (≤ 2 anos) |

| Incentivos do Pacto Verde da UE para Fábricas de Fotônica Micro-LED e GaN | +0.50% | Europa (Alemanha, França, Países Baixos) | Longo prazo (≥ 4 anos) |

| Esquema PLI da Índia Catalisando Clusters Domésticos de Fotônica | +0.30% | Ásia-Pacífico (Índia, ganhos iniciais em Bengaluru e Hyderabad) | Médio prazo (2 a 4 anos) |

| Aumento do Biossensoriamento no Ponto de Atendimento nos Estados Unidos e na Europa | +0.40% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Investimentos em Megaconstelações de Satélites em Fotônica Qualificada para o Espaço | +0.30% | Global (locais de lançamento na América do Norte, Europa e Ásia-Pacífico) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação da Interconexão de Data Centers Impulsionando a Demanda por Transceivers de Fotônica de Silício

Operadores de hiperescala estão atualizando de óptica plugável de 400 gigabits para módulos co-empacotados de 800 gigabits e 1,6 terabits para reduzir a latência e os orçamentos de energia em clusters de treinamento de IA.[1]Broadcom Inc., "Anúncio de Óptica Co-Empacotada Tomahawk 5," broadcom.com A Intel reportou crescimento de 40% ano a ano na receita de fotônica de silício em 2024, ancorado por remessas para pods de GPU com mais de 10.000 aceleradores por sala.[2] A plataforma Cloud AI de 1,6 terabits da Lumentum oferece envelopes térmicos de 15 watts, incentivando arquitetos de data centers a substituir transceivers discretos por óptica embarcada. Fornecedores tradicionais de módulos estão, portanto, adquirindo casas de design de circuitos integrados fotônicos para proteger as margens brutas. A aceleração está expondo uma escassez de chips de ganho de fosfeto de índio, onde a capacidade de substrato permanece limitada a wafers de 100 mm no Japão e nos Estados Unidos.

Adoção de ADAS Baseado em LiDAR pelas Montadoras Automotivas Chinesas

Marcas chinesas de veículos elétricos integraram sensores LiDAR em 1,2 milhão de automóveis de passeio durante 2025, uma taxa de penetração de 18% que superou amplamente os 7% observados na Europa e na América do Norte. Os modelos Seal e Han da BYD empregam unidades de estado sólido de USD 500 da Hesai, reduzindo pela metade o custo das alternativas de varredura mecânica.[3]Hesai Technology, "Especificações do LiDAR de Estado Sólido AT128," hesaitech.com A NIO combina unidades de laser de fibra de 1.550 nanômetros da Innovusion com detecção de longo alcance que os reguladores da UE estão avaliando para certificação de autonomia de Nível 3. A rápida adoção está comprimindo as curvas de custo para lasers de emissão de borda de arsenieto de gálio, permitindo que fornecedores de segundo nível introduzam módulos abaixo de USD 300 até o final de 2026. A tendência está criando demanda derivada por fotodiodos de avalanche de silício e circuitos integrados de driver de alta frequência.

Incentivos do Pacto Verde da UE para Fábricas de Fotônica Micro-LED e GaN

A Comissão Europeia alocou EUR 1,2 bilhão (USD 1,3 bilhão) em 2024 para cofinanciar linhas de nitreto de gálio e micro-LED na Alemanha, França e Países Baixos. A Alemanha aprovou EUR 500 milhões (USD 545 milhões) para uma fábrica de GaN sobre silício de 200 mm na Saxônia liderada pela Infineon e pela AMS OSRAM. A França reservou EUR 300 milhões (USD 327 milhões) para uma linha piloto de micro-LED em Grenoble voltada para displays de head-up automotivos. Os subsídios cobrem até 40% das despesas de capital, condicionados a limites de conteúdo local e intensidade de carbono. A iniciativa busca reduzir a dependência de fornecedores epitaxiais taiwaneses que detêm 70% da capacidade global de GaN.

Esquema PLI da Índia Catalisando Clusters Domésticos de Fotônica

Em março de 2024, a Índia estendeu seu esquema de Incentivo Vinculado à Produção à fotônica de silício, oferecendo reembolso de 50% das despesas de capital para fábricas que produzem circuitos fotônicos integrados e transceivers ópticos. O programa tem como meta INR 50 bilhões (USD 600 milhões) em investimentos até 2028 e exige 60% de valor agregado doméstico mais 40% de compromissos de exportação. Bengaluru e Hyderabad estão emergindo como centros, com o Instituto Indiano de Ciências estabelecendo uma fundição de 200 mm em parceria com a Applied Materials e a Lam Research. A Tata Electronics comprometeu INR 12 bilhões (USD 144 milhões) para uma planta de montagem de transceivers em Gujarat, com previsão de início de operações em 2026. Licenças ambientais aceleradas e isenções de impostos estão mitigando as barreiras históricas à fabricação upstream.

Análise de Impacto das Restrições do Mercado de Fotônica*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Wafers de Semicondutores Compostos (InP, GaN <150 mm) | -0.60% | Global (agudo na Ásia-Pacífico e América do Norte) | Médio prazo (2 a 4 anos) |

| Limites de Gerenciamento Térmico em Lasers de Diodo acima de 10 kW | -0.30% | Europa, América do Norte (centros de fabricação industrial) | Curto prazo (≤ 2 anos) |

| Lacunas de Interoperabilidade entre Padrões de Circuitos Integrados Fotônicos | -0.20% | Global (segmentos de data center e telecomunicações) | Longo prazo (≥ 4 anos) |

| Controles Comerciais EUA-China Elevando o Risco de Despesas de Capital para Fabricantes de Equipamentos | -0.40% | Global (agudo na Ásia-Pacífico e fornecedores de equipamentos da América do Norte) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Wafers de Semicondutores Compostos (InP, GaN <150 mm)

Os substratos de fosfeto de índio e nitreto de gálio permanecem confinados a tamanhos de 100 mm e 150 mm, mantendo os preços dos wafers em USD 1.500 e USD 800, respectivamente, em comparação com USD 50 para silício de 300 mm. Os prazos de entrega se estenderam para 26 semanas em 2025 com o aumento da demanda por transceivers coerentes. Os controles comerciais impostos pelos Estados Unidos sobre ferramentas de deposição química de vapor organometálico restringiram ainda mais o fornecimento, forçando as fábricas chinesas a qualificar equipamentos domésticos. A ampliação para 200 mm enfrenta densidades de defeitos acima de 10^4 cm^-2 que degradam o rendimento. A restrição é mais aguda em amplificadores de potência de radiofrequência e lasers de alta potência, onde substitutos de silício são inviáveis.

Limites de Gerenciamento Térmico em Lasers de Diodo acima de 10 kW

Barras de laser de diodo acima de 10 kW geram fluxos de calor superiores a 500 W cm^-2, exigindo resfriadores de microcanais com canais <50 µm para manter as temperaturas de junção abaixo de 60 °C. Os módulos de laser de fibra de 15 kW da IPG incorporam dissipadores de calor de diamante e resfriamento líquido de duas fases, acrescentando USD 8.000 ao custo dos materiais. A Coherent constatou que o tempo médio entre falhas cai de 50.000 horas a 8 kW para 15.000 horas a 14 kW devido a danos na faceta. A incompatibilidade de expansão térmica entre emissores de GaAs e suportes de cobre reduz a eficiência de conversão de energia em 5 pontos percentuais ao longo de 10.000 horas. Resfriamento alternativo, como módulos de pulverização ou termoelétricos, aumenta a complexidade e reduz a confiabilidade do sistema, desacelerando a adoção em setores sensíveis a custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Fotônica

Por Produto:

Lasers de Fibra Ancoram a Demanda IndustrialOs lasers geraram 38,32% da receita de produtos em 2025, sublinhando seu status como a maior fatia do mercado de fotônica. Sistemas de laser de fibra da IPG e da Trumpf dominam o corte de metais, a soldagem e a fabricação aditiva. A Coherent enviou 2 milhões de barras de diodo de emissão de borda em 2024 para sensoriamento e bombeamento, destacando a profunda penetração em tarefas de LiDAR e bombeamento médico. Moduladores e comutadores estão previstos para um CAGR de 4,91% até 2031, à medida que a óptica co-empacotada substitui os módulos plugáveis em comutadores de 51,2 terabits. Embora os LEDs de iluminação geral enfrentem pressão nas margens, os displays micro-LED para realidade aumentada e sistemas automotivos de head-up estão atraindo investimentos em escala de USD da AMS OSRAM e da Plessey.

A longa cauda de sensores, detectores, fibras e componentes ópticos permanece essencial para o desempenho do sistema. A Hamamatsu registrou crescimento de 25% nas remessas de detectores durante 2024, impulsionado pela demanda de biossensoriamento e veículos autônomos. A fibra resistente a dobras da Corning atendeu aos requisitos de raio de dobra do fronthaul 5G, com remessas superiores a 100 milhões de quilômetros de fibra em 2024. Micro-ópticas como isoladores e circuladores continuam a possibilitar confiabilidade de nível de telecomunicações. Embora cada nicho seja pequeno, coletivamente eles sustentam a ascensão mais ampla do mercado de fotônica.

Por Material:

Semicondutores Compostos Comandam Preços PremiumO silício manteve 34,52% de participação de receita em 2025 devido ao uso dominante em transceivers de fotônica de silício e sensores de imagem CMOS. No entanto, os semicondutores compostos obtêm margens brutas mais elevadas porque o desempenho depende de atributos de bandgap direto e bandgap largo. O fosfeto de índio sustenta transceivers coerentes de 400G e 800G com larguras de linha de laser abaixo de 100 kHz, um parâmetro inatingível apenas para o silício. O nitreto de gálio está substituindo o carbeto de silício acima de 1.200 V em inversores de veículos elétricos, com a Infineon e a Wolfspeed enviando wafers de 200 mm para plataformas de tração. Polímeros e plásticos, embora apenas um nicho, estão registrando um CAGR de 4,67% à medida que guias de onda flexíveis entram em biossensores vestíveis e displays dobráveis.

Substratos de diamante e safira atendem a demandas térmicas ou mecânicas extremas em mercados de defesa e laser. Vidro e sílica permanecem elementos fundamentais para fibras ópticas, espelhos de litografia e lentes de precisão, com a Schott e a Ohara fornecendo graus de expansão ultrabaixa para scanners de ultravioleta profundo. A evolução do mix de materiais sinaliza uma mudança constante em direção a plataformas compostas e especializadas, um tema central dentro do mercado de fotônica mais amplo.

Por Comprimento de Onda:

Infravermelho Domina Telecomunicações e SensoriamentoO infravermelho detinha 46,18% da receita de 2025, refletindo posições consolidadas em 1.310 nm e 1.550 nm para links de fibra óptica e em 905 nm e 1.550 nm para LiDAR automotivo. A imagem térmica de 8 a 14 µm suporta sistemas de segurança industrial e de defesa. Os comprimentos de onda visíveis atendem a retroiluminações de display e iluminação de estado sólido, enquanto projetores laser RGB emergentes da Sony e da Epson estão abrindo nichos de entretenimento premium. O ultravioleta, a menor categoria hoje, está a caminho de um CAGR de 5,02% à medida que a litografia de 193 nm e os sistemas de desinfecção por UV distante proliferam.

As métricas de tamanho do mercado de fotônica acompanham de perto essas tendências de comprimento de onda. A contribuição do ultravioleta para o tamanho do mercado de fotônica é modesta hoje, mas cresce de forma desproporcionalmente rápida, enquanto o infravermelho retém a maior parte devido aos volumes de telecomunicações. Espera-se estabilidade na alocação de comprimentos de onda porque as restrições de segurança ocular e transmissão atmosférica prendem os desenvolvedores de aplicações a janelas estabelecidas.

Por Setor de Usuário Final:

Segmento Automotivo AceleraDados e telecomunicações representaram 27,71% da receita de 2025 e permanecem a âncora do mercado de fotônica. No entanto, as aplicações automotivas estão projetadas para o CAGR mais rápido de 4,78%, impulsionadas por mandatos regulatórios para sistemas avançados de assistência ao condutor na China e na Europa. As montadoras chinesas sozinhas consumiram 60% das unidades globais de LiDAR em 2025, evidenciando efeitos de escala que reduzem os custos dos componentes. Os eletrônicos de consumo absorvem sensores de ponta para impressão digital sob o display, reconhecimento facial e métricas de saúde. Aeroespacial e defesa fornecem um canal estável e intensivo em qualificação para lasers e detectores resistentes à radiação.

Usuários industriais e de manufatura implantam lasers de alta potência para processos de corte, soldagem e fabricação aditiva. Os segmentos médico e de bioinstrumentação estão fazendo a transição para diagnósticos fotônicos no ponto de atendimento, energizados por monitores contínuos de glicose aprovados pela FDA dos EUA. Cada vertical de usuário final se concentra em parâmetros de desempenho específicos, mas coletivamente sustentam o perfil de demanda diversificado que caracteriza o mercado global de fotônica.

Análise Geográfica

Mercado de Fotônica na APAC

A Ásia-Pacífico deteve 41,37% da receita de 2025, confirmando sua posição como o maior bloco regional dentro do mercado de fotônica. O ecossistema de LiDAR da China, a óptica de precisão do Japão e as retroiluminações de displays da Coreia do Sul criam uma densa rede de fornecedores. Somente a China expediu 60% das unidades globais de LiDAR em 2025, com Hesai e RoboSense controlando 65% desse volume. A política de Incentivo Vinculado à Produão da Índia está atraindo linhas de montagem do Sudeste Asiático para Bengaluru e Hyderabad, uma mudança que deverá elevar modestamente a participação de mercado de fotônica da Índia até 2031. Os governos regionais continuam a equilibrar controles de exportação com metas de conteúdo doméstico, moldando a evolução do mercado de fotônica.

Mercado de Fotônica na América do Norte e Europa

A América do Norte permanece o núcleo de design para transceivers de fotônica de silício e fotônica de defesa. Intel, Broadcom e um conjunto de startups fabless reivindicaram aproximadamente 55% das vendas de módulos ópticos para data centers em 2024. A contratação de defesa canaliza demanda constante por óptica de visão noturna e de buscadores de mísseis que exigem conformidade com licenças de exportação dos Estados Unidos. Apesar dessas vantagens, a fabricação sensível a custos está gradualmente migrando para o México para operações de montagem e teste. A Europa alavanca os fornecedores de equipamentos ASML, Trumpf e Carl Zeiss, posicionando a região como um nó de valor agregado na cadeia de suprimentos de fotônica.

Mercado de Fotônica no Oriente Médio e África e América do Sul

O Oriente Médio é a geografia de crescimento mais rápido, com previsão de CAGR de 5,23% até 2031. Os fundos soberanos dos Emirados Árabes Unidos e da Arábia Saudita destinaram 3 bilhões de USD para data centers de hiperescala que cada um requer centenas de petabits de conectividade óptica. Os incentivos regulatórios incluem isenções fiscais de 50 anos e mandatos de residência de dados flexibilizados, atraindo plataformas de nuvem anteriormente concentradas na Europa. A América do Sul e a África permanecem incipientes, mas apresentam oportunidades de fibra até o domicílio e backhaul de 5G que ampliarão incrementalmente o tamanho do mercado de fotônica ao longo da próxima década.

Cenário Competitivo

Os fornecedores de fotônica formam um ecossistema moderadamente fragmentado no qual os 10 principais fornecedores detinham aproximadamente 35% da receita global em 2025. A aquisição de USD 7 bilhões da Coherent da II-VI consolidou 25% da capacidade de wafers de fosfeto de índio e 30% da produção de epitaxia de arsenieto de gálio, entregando controle de ponta a ponta desde o crescimento do substrato até os lasers empacotados. Designers fabless de circuitos integrados fotônicos, como a Rockley Photonics e a Ayar Labs, estão licenciando propriedade intelectual para biossensores vestíveis e interconexões de chiplets, contornando os pesados requisitos de capital. Os depósitos de patentes no Escritório de Patentes e Marcas dos Estados Unidos para embalagem de fotônica de silício aumentaram 40% em 2024, liderados pela Broadcom, Intel e TSMC, sublinhando uma corrida armamentista para dominar a óptica co-empacotada.

Os incumbentes estão defendendo participação ao integrar automação de design baseada em inteligência artificial. A Ansys Lumerical e a Synopsys relataram ciclos de tape-out 50% mais curtos para novos circuitos integrados fotônicos em 2024. Oportunidades em espaços inexplorados persistem em sensoriamento de gás no infravermelho médio e imagem de terahertz, campos onde os prêmios de desempenho permitem que startups coexistam de forma lucrativa. A Aeva Technologies, por exemplo, captou USD 200 milhões em 2024 para comercializar LiDAR de onda contínua modulada em frequência que mede simultaneamente alcance e velocidade, simplificando a fusão de sensores para veículos autônomos.

O gerenciamento de risco da cadeia de suprimentos agora molda a estratégia corporativa. Os controles de exportação dos EUA sobre ferramentas de ultravioleta profundo forçaram as fábricas chinesas a desenvolver alternativas domésticas, enquanto os fabricantes de equipamentos europeus navegam por regimes de licenciamento de uso dual. A Coherent, a Lumentum e a IPG diversificaram o fornecimento de substratos ao investir conjuntamente em nova capacidade de crescimento de cristais na América do Norte e na Europa. Coletivamente, esses movimentos ilustram como a geopolítica, a intensidade de capital e o posicionamento de propriedade intelectual impulsionam a dinâmica competitiva dentro do mercado de fotônica.

Líderes do Setor de Fotônica

-

Hamamatsu Photonics KK

-

Intel Corporation

-

Polatis Incorporated (HUBER+SUHNER)

-

Alcatel-lucent SA (Nokia Corporation)

-

Molex Inc. (koch Industries)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Fotônica

- Hamamatsu Photonics KK

- Intel Corporation

- Nokia Corporation

- Coherent Corp.

- AMS OSRAM AG

- IPG Photonics Corp.

- Signify NV

- Lumentum Holdings Inc.

- Infinera Corp.

- NEC Corp.

- Corning Inc.

- Schott AG

- Thorlabs Inc.

- Jenoptik AG

- Trumpf Photonics GmbH

- Molex, LLC

- Rockley Photonics Ltd.

- Innolume GmbH

- Aeva Technologies Inc.

- Broadcom Inc. (Silicon Photonics)

- Carl Zeiss AG

- Nikon Corp.

- Teledyne Technologies Inc.

Desenvolvimento Recente da Indústria no Mercado de Fotônica

- Maio de 2025: A Soitec reportou demanda crescente por wafers Fotônica-SOI e ingressou na Aliança da Indústria de Fotônica de Silício da SEMI.

- Maio de 2025: A Hesai Technology aprofundou sua parceria com a BYD, cobrindo LiDAR para mais de 10 modelos de veículos que entram em produção em 2025.

- Abril de 2025: A GlobalFoundries apresentou uma instalação de fotônica de silício de USD 700 milhões para expandir a capacidade.

- Março de 2025: Pesquisadores da Heriot-Watt demonstraram controle temporal de fótons usando óxidos condutores transparentes, publicado na Nature Photonics.

- Fevereiro de 2025: A Celestial AI captou USD 175 milhões na Série C para acelerar as interconexões ópticas Photonic Fabric.

- Janeiro de 2025: A AIM Photonics apresentou filtros de adição e remoção sintonizáveis e moduladores de anel compactos construídos em processos compatíveis com CMOS de 300 mm.

Mercado de Fotônica Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Âmbito de Cobertura

De acordo com a Mordor Intelligence, o mercado de fotónica abrange todos os dispositivos, módulos e sistemas completos nos quais os fotões constituem o meio principal para gerar, guiar, modular ou detetar luz nos setores da eletrónica de consumo, indústria transformadora, telecomunicações, medicina e ciência. A nossa análise acompanha as receitas provenientes de bens com tecnologia fotónica recém-fabricados e vendidos a utilizadores finais.

Exclusão do âmbito: não contabilizamos lâmpadas incandescentes convencionais nem acessórios elétricos passivos que simplesmente alojam uma fonte de luz sem influenciar o comportamento dos fotões.

Visão Geral da Segmentação

-

Por Produto

-

Lasers

- Lasers de Diodo

- Lasers de Fibra

- Estado Sólido e Outros

- LEDs

- Sensores e Detectores

- Fibras Ópticas e Guias de Onda

- Moduladores e Comutadores

- Outros Produtos

-

Lasers

-

Por Material

- Silício

- Vidro e Sílica

- Semicondutores Compostos (InP, GaAs, GaN)

- Polímeros e Plásticos

- Outros Materiais

-

Por Comprimento de Onda

- Ultravioleta (UV)

- Visível

- Infravermelho

-

Por Setor de Usuário Final

- Eletrônicos de Consumo

- Aeroespacial e Defesa

- Display e Imagem

- Fotovoltaico Solar

- Iluminação LED

- Médico e Bioinstrumentação

- Industrial e Manufatura

- Automotivo (incl. LiDAR)

- Dados e Telecomunicações

- Outros Setores de Usuário Final

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

-

Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Sudeste Asiático

- Restante da Ásia-Pacífico

-

América do Sul

- Brasil

- Restante da América do Sul

-

Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

-

África

- África do Sul

- Restante da África

-

América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistam engenheiros de fotónica, fabricantes contratados, compradores de equipamentos e distribuidores regionais na América do Norte, Europa e Ásia-Pacífico. Estas discussões validam os limiares de adoção, os preços médios de venda e as restrições de oferta que as fontes públicas não conseguem revelar, conferindo-nos a confiança necessária para triangular cada pressuposto.

Investigação Documental

Começamos com conjuntos de dados do lado da procura disponíveis publicamente, recorrendo às estatísticas de largura de banda de telecomunicações da OCDE, às atualizações de eficiência de iluminação da Agência Internacional de Energia, aos códigos de comércio de componentes óticos da OMC, aos boletins setoriais da Photonics21 e a artigos sujeitos a revisão por pares indexados pela Optical Society of America. Os relatórios de empresas, as apresentações a investidores e os comunicados de imprensa fidedignos revelam trajetórias de expedição, enquanto a D&B Hoovers, a Dow Jones Factiva e a análise de patentes da Questel ajudam a nossa equipa a relacionar os sinais de receita com os ciclos de vida tecnológicos, refinando assim os pontos de inflexão do crescimento. Estes exemplos têm caráter meramente ilustrativo. Inúmeros artigos adicionais, registos aduaneiros e atas de conferências completaram a base de evidências secundárias.

Dimensionamento de Mercado e Previsão

Começamos com uma reconstrução descendente das despesas do mercado final que combina o crescimento do tráfego de telecomunicações, o capex de semicondutores afeto a processos óticos, a penetração da iluminação LED, os volumes de expedição de unidades laser e os volumes de procedimentos de imagiologia médica. Verificações ascendentes seletivas — consolidações de fornecedores para fabricantes de lasers de alta potência e curvas ASP por volume amostradas — confirmam e ajustam os totais antes de as previsões se estenderem até 2030. Uma regressão multivariada combinada com ARIMA projeta cada fator determinante, após o que a análise de cenários ajusta choques de política como o lançamento do 6G ou controlos de exportação. As lacunas nas estimativas de subsegmentos são colmatadas por interpolação dos dados de comércio regional em falta com base nos mercados vizinhos mais próximos.

Ciclo de Validação de Dados e Atualização

O nosso modelo passa por uma revisão faseada na qual os analistas repetem as verificações de variância face aos códigos aduaneiros e aos resultados trimestrais, os revisores seniores questionam as anomalias e são realizadas novas entrevistas caso os desvios persistam. Atualizamos o modelo de doze em doze meses, e eventos relevantes — perturbações em fábricas, proibições regulatórias ou lançamentos de tecnologia de grande impacto — desencadeiam uma atualização intercalar imediata, para que os clientes recebam a perspetiva mais recente.

Por que Razão a Base de Referência da Análise de Dimensão e Quota do Setor de Fotónica da Mordor Resiste ao Escrutínio

As estimativas publicadas divergem frequentemente, e concluímos que a dispersão resulta de âmbitos distintos, tratamentos cambiais e cadências de atualização que obscurecem os verdadeiros sinais de procura.

Quando outros editores omitem os sistemas fotónicos completos de telecomunicações, aplicam fatores de deflação de preços agressivos ou congelam dados asiáticos durante anos, os totais diminuem. O nosso estudo consolida as receitas dos sistemas, converte as moedas a taxas ponderadas por transação e atualiza os dados de entrada anualmente, proporcionando uma base de referência equilibrada e atual.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,75 biliões (2025) | Mordor Intelligence | - |

| USD 1,03 biliões (2025) | Global Consultancy A | Exclui sistemas fotónicos de telecomunicações; âmbito de componentes restrito |

| USD 0,98 biliões (2024) | Industry Journal B | Utiliza ASPs conservadores e omite fornecedores asiáticos de nível intermédio |

| USD 0,99 biliões (2024) | Regional Consultancy C | Ciclo de atualização trienal e validação primária limitada |

A comparação demonstra que, uma vez alinhados o âmbito, os preços e o rigor de atualização, a estimativa da Mordor emerge como um ponto médio fiável, rastreável a variáveis claras e a etapas reprodutíveis em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de fotônica?

O tamanho do mercado de fotônica atingiu USD 1,46 trilhão em 2026.

Com que velocidade o mercado de fotônica deve crescer?

O mercado deve registrar um CAGR de 4,16%, atingindo USD 1,79 trilhão até 2031.

Qual categoria de produto lidera a receita no espaço de fotônica?

Os lasers detinham 38,32% da receita de 2025, tornando-os o maior grupo de produtos.

Qual região oferece a oportunidade de crescimento mais rápido?

O Oriente Médio deve expandir a um CAGR de 5,23% até 2031 devido à construção de data centers de hiperescala.

Por que os semicondutores compostos são importantes para a fotônica?

Materiais como fosfeto de índio e nitreto de gálio permitem maior desempenho por watt do que o silício, suportando aplicações de telecomunicações, LiDAR e eletrônica de potência.

O que limita a adoção de lasers de diodo de ultrapotência?

Os desafios de gerenciamento térmico acima de 10 kW elevam o custo do sistema e reduzem o tempo médio entre falhas, desacelerando a adoção em setores industriais sensíveis a custos.

Página atualizada pela última vez em: