Tamanho e Participação do Mercado de Sensores Fotônicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

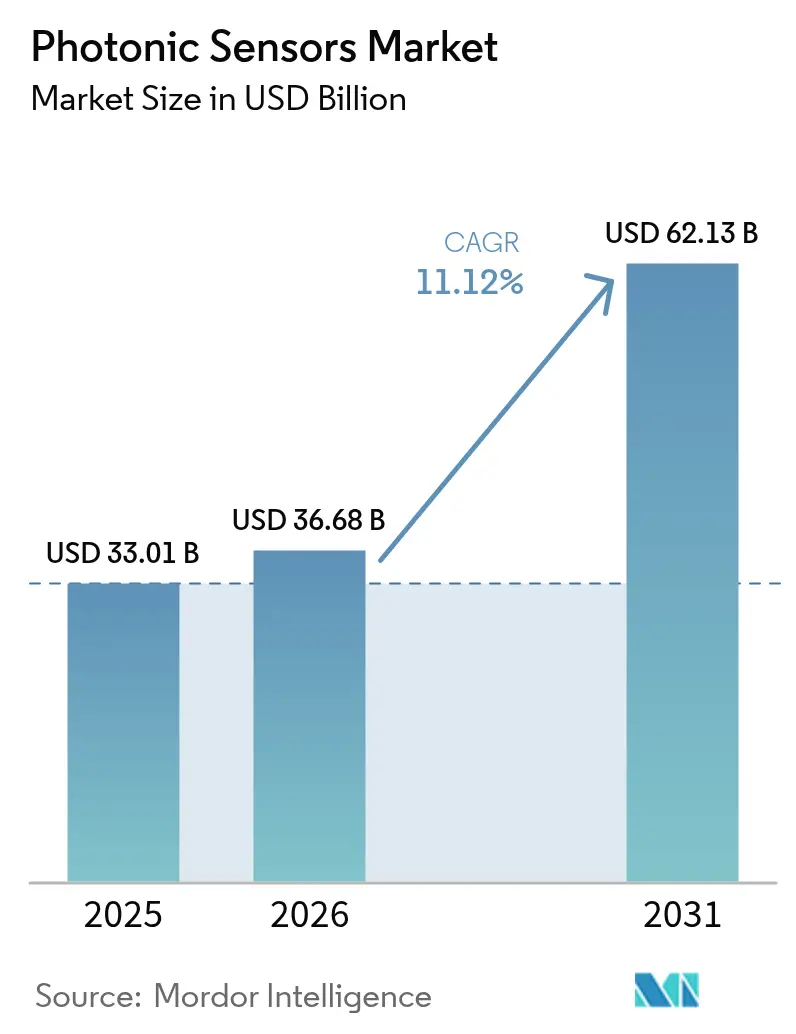

| Tamanho do Mercado (2026) | 36.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.12% CAGR |

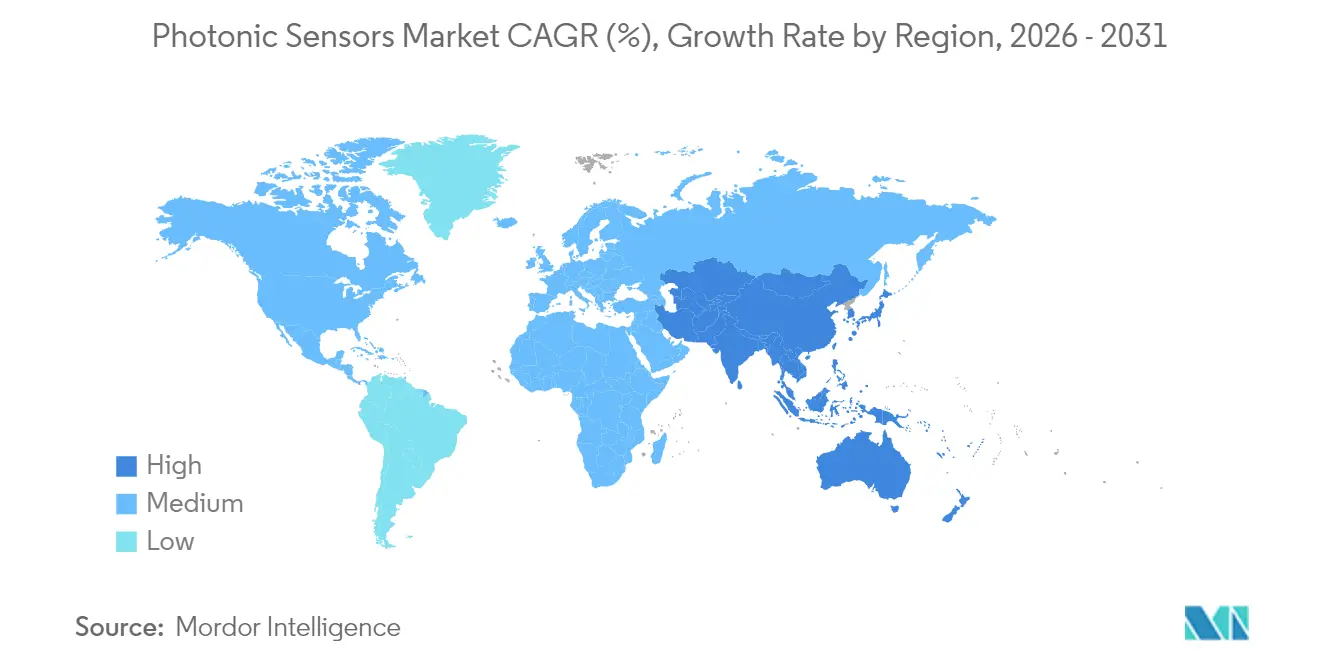

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

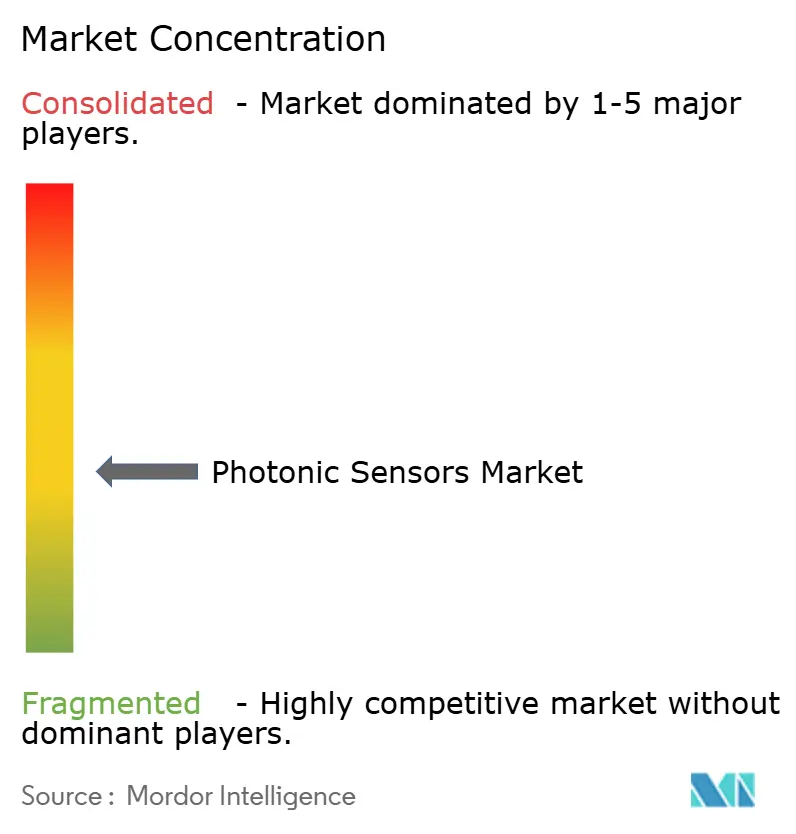

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores Fotônicos por Mordor Intelligence

O tamanho do mercado de sensores fotônicos deve crescer de USD 33,01 bilhões em 2025 para USD 36,68 bilhões em 2026 e estima-se que atingirá USD 62,13 bilhões até 2031 a um CAGR de 11,12% no período de 2026-2031. A automação da manufatura, a implantação de infraestrutura de fibra óptica e as iniciativas de cidades inteligentes impulsionam essa expansão, enquanto os circuitos integrados fotônicos permitem arquiteturas de sensoriamento em chip que superam os sensores eletrônicos. Os sensores de imagem permanecem dominantes, pois os sistemas de segurança automotiva e as verificações de qualidade industrial exigem captura de dados de alta resolução. A automação industrial comanda quase um terço da demanda global porque os sensores de fibra óptica combinam imunidade eletromagnética com longevidade robusta.[1]STMicroelectronics, "Relatório Anual 2024," st.com A América do Norte mantém a maior base regional graças aos gastos contínuos com defesa e às adições de capacidade semicondutora, enquanto a Ásia-Pacífico registra o crescimento mais rápido à medida que as fábricas atualizam para os padrões da Indústria 4.0.[2]Photonics21, "Relatório do Mercado Europeu de Fotônica 2024," photonics21.org Os desenvolvedores que dominam a integração vertical e o fornecimento de fibras especiais obtêm vantagem, pois os gargalos de matéria-prima e os altos custos de capital dissuadem novos entrantes

Principais Conclusões do Relatório

- Por tipo de produto, os sensores de imagem lideraram com uma participação de receita de 37,55% no mercado de sensores fotônicos em 2025, enquanto os sensores LiDAR devem avançar a um CAGR de 12,03% até 2031.

- Por setor do usuário final, a automação industrial detinha 29,21% do mercado de sensores fotônicos em 2025, enquanto as aplicações automotivas devem expandir a um CAGR de 11,71% durante 2026-2031.

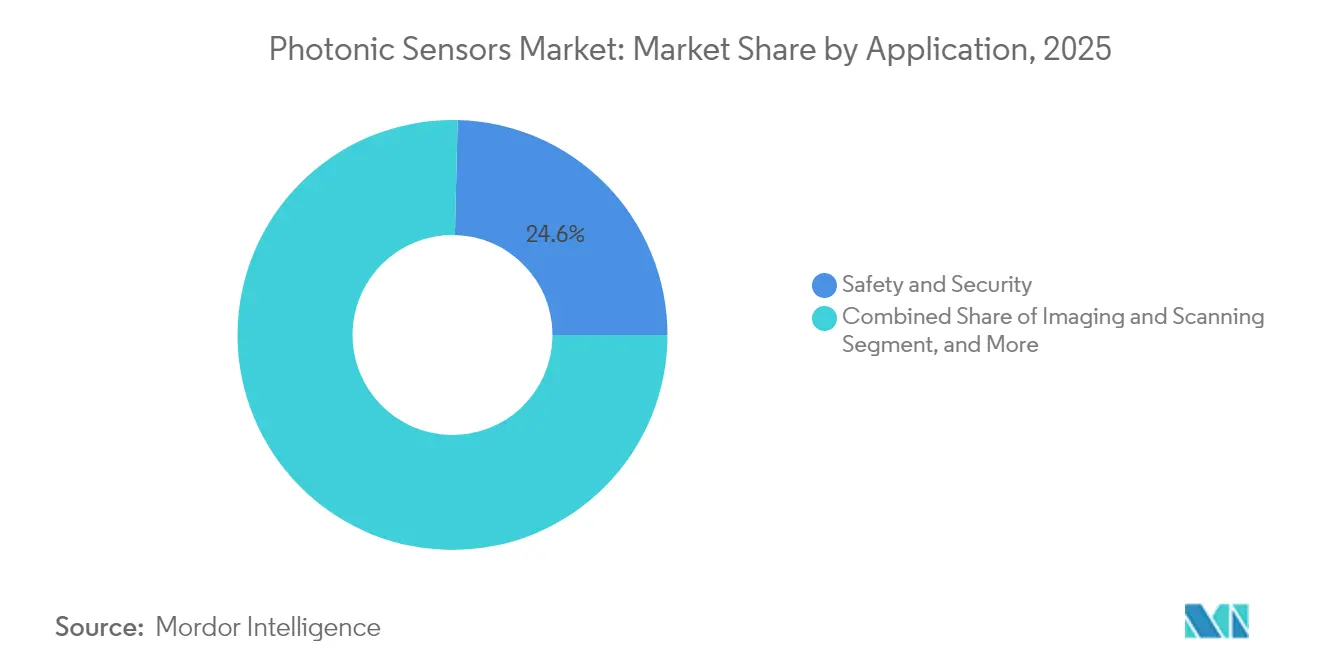

- Por aplicação, segurança e proteção representaram 24,62% do mercado de sensores fotônicos e também é o caso de uso de crescimento mais rápido a um CAGR de 11,56% até 2031.

- Por tecnologia, as plataformas de fotodiodo e CMOS capturaram 41,32% de participação de mercado no mercado de sensores fotônicos, porém a fotônica terahertz está preparada para o maior CAGR de 12,22% até 2031.

- Por geografia, a América do Norte liderou com uma participação de 38,28% em 2025 no mercado de sensores fotônicos, enquanto a Ásia-Pacífico deve crescer a um CAGR de 12,09% impulsionada pelos programas de automação na China, Japão e Coreia do Sul

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores Fotônicos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por automação em ambientes de manufatura | +2.5% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Aumento dos investimentos em infraestrutura de comunicação de fibra óptica | +1.8% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescente demanda por sistemas de segurança e proteção em cidades inteligentes | +1.2% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão dos diagnósticos de saúde utilizando o sensoriamento biofotônico | +2.1% | América do Norte e Europa, em expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Surgimento de circuitos integrados fotônicos que habilitam o sensoriamento em chip | +0.9% | Global, liderado por polos semicondutores na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Demanda por percepção baseada em LiDAR em robótica de armazém | +1.1% | Global, concentrado em mercados desenvolvidos com altos custos de mão de obra | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Automação em Ambientes de Manufatura

As instalações industriais implantam sensores fotônicos onde a precisão em nível de mícron e a imunidade ao ruído eletromagnético são críticas para a missão.[3]STMicroelectronics, "Relatório Anual 2024," st.com Verificações de espessura de tinta, inspeção de solda e monitoramento de vibração demonstram como o sensoriamento de fibra óptica aumenta os rendimentos de produção. Os programas de manutenção preditiva integram matrizes fotônicas distribuídas que identificam o desgaste de rolamentos antes de falhas catastróficas. As oficinas de carroceria automotiva utilizam sensores de deslocamento a laser para orientação robótica, reduzindo os tempos de ciclo. A adoção da Indústria 4.0 amplifica a demanda por análises em tempo real, e a longevidade dos sensores fotônicos compensa os desembolsos iniciais de capital. À medida que as fábricas se digitalizam, o mercado de sensores fotônicos se incorpora mais profundamente nos circuitos de controle que requerem dados determinísticos.

Aumento dos Investimentos em Infraestrutura de Comunicação de Fibra Óptica

As operadoras de telecomunicações implantam sensoriamento de fibra óptica distribuída para monitorar temperatura, deformação e intrusão ao longo de milhares de quilômetros de rede, protegendo o tempo de atividade do serviço.[4]Corning Incorporated, "Formulário 10-K Relatório Anual 2024," corning.com Os operadores de centros de dados integram matrizes fotônicas de temperatura dentro dos racks para identificar pontos de calor que as sondas eletrônicas não detectam. A densificação do 5G multiplica os links das estações base e impulsiona a adoção de monitores ópticos em linha que reportam latência e desvio de potência. Os programas de rede elétrica inteligente financiados por leis de estímulo na América do Norte e Europa incluem detecção de falhas por fibra óptica para reduzir a frequência de interrupções. À medida que as atualizações de capacidade avançam, o sensoriamento embarcado torna-se um recurso padrão, estendendo o mercado de sensores fotônicos para o hardware de classe de operadora.

Crescente Demanda por Sistemas de Segurança e Proteção em Cidades Inteligentes

Os municípios instalam monitores LiDAR em faixas de pedestres que mantêm a segurança dos pedestres mesmo em chuva forte ou neblina. Os aeroportos adotam scanners de terahertz que detectam ameaças ocultas sem radiação ionizante. As matrizes de fibra distribuídas protegem oleodutos e fronteiras porque as fibras de vidro passivas revelam intrusão sem emitir sinais. Os programas urbanos de qualidade do ar posicionam sensores fotônicos de gás em mobiliário urbano, gerando mapas granulares de poluição para a aplicação de políticas. As plataformas de gerenciamento de tráfego combinam dados de imagem e alcance de sensores fotônicos para otimizar a temporização de sinais e o roteamento de veículos de emergência. O mercado de sensores fotônicos se beneficia à medida que os orçamentos de segurança pública priorizam a detecção sem contato e de alta fidelidade.

Expansão dos Diagnósticos de Saúde Utilizando o Sensoriamento Biofotônico

As empresas de dispositivos médicos comercializam monitores contínuos de glicose usando biossensores fotônicos que eliminam as rotinas de picada no dedo para 400 milhões de pacientes diabéticos. Os robôs cirúrgicos aplicam imageamento espectral para diferenciar tecido saudável de tecido doente em tempo real, melhorando as margens de ressecção. Os kits de ponto de atendimento incorporam sondas fotônicas de pontos quânticos que identificam patógenos em minutos, acelerando as decisões de tratamento. Os dispositivos vestíveis para uma população envelhecida agora monitoram o ritmo cardíaco e a saturação de oxigênio com emissores e detectores fotônicos miniaturizados. À medida que as políticas de reembolso se atualizam, os hospitais integram o sensoriamento fotônico nos fluxos de trabalho de diagnóstico, ampliando o mercado de sensores fotônicos em ambientes ambulatoriais e de cuidados domiciliares.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de implementação | -1.1% | Global, afetando particularmente os mercados emergentes | Curto prazo (≤ 2 anos) |

| Ausência de padrões industriais universais | -0.5% | Global, com maior impacto em mercados regionais fragmentados | Médio prazo (2-4 anos) |

| Gargalos na cadeia de suprimentos em pré-formas de fibra óptica especial | -0.7% | Global, impacto concentrado nos segmentos de sensores de fibra óptica | Médio prazo (2-4 anos) |

| Desvio de desempenho dos sensores fotônicos em ambientes de radiação severa | -0.3% | Setores aeroespacial, de defesa e nuclear globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Implementação

Os sistemas abrangentes de sensores fotônicos custam entre USD 50.000 e USD 200.000, em comparação com USD 10.000 a USD 30.000 para as contrapartes eletrônicas, estendendo os períodos de retorno para fábricas e clínicas. As pequenas empresas adiam as atualizações apesar das menores despesas de manutenção ao longo do ciclo de vida do produto. A implantação requer instaladores especializados e treinamento, inflando o custo total de propriedade. Na área da saúde, os cronogramas de reembolso ficam atrás da tecnologia, limitando a adoção de diagnósticos biofotônicos mesmo quando os benefícios clínicos são claros. À medida que o volume cresce e os projetos integrados amadurecem, os preços unitários caem, mas os orçamentos de curto prazo restringem a trajetória do mercado de sensores fotônicos.

Gargalos na Cadeia de Suprimentos em Pré-formas de Fibra Óptica Especial

Menos de dez fornecedores produzem pré-formas de grau de sensoriamento, e cada ciclo de expansão precisa de até dois anos para licenciamento, construção e qualificação. Os dopantes de terras raras enfrentam riscos geopolíticos, o que torna os estoques de segurança essenciais. Os padrões de qualidade excedem os graus de telecomunicações, reduzindo o rendimento e elevando os preços. Quando a demanda por sistemas de fibra óptica distribuídos aumenta, os prazos de entrega se estendem, favorecendo os fornecedores verticalmente integrados com torres de extração próprias. O mercado de sensores fotônicos, portanto, encontra limites de volume até que nova capacidade ou materiais substitutos surjam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sensores LiDAR Impulsionam a Inovação

Os sensores de imagem retiveram uma participação de 37,55% no tamanho do mercado de sensores fotônicos em 2025, uma vez que câmeras automotivas, sistemas de varredura linear industrial e ferramentas de visão de máquina exigiram optoeletrônica escalável e de baixo custo. As plataformas LiDAR, no entanto, registram o CAGR mais rápido de 12,03% devido a implantações de mobilidade autônoma, robótica de armazém e infraestrutura inteligente que necessitam de mapeamento 3D em tempo real. Os projetos de estado sólido reduziram o preço unitário de 1.000 USD em 2020 para menos de 1.000 USD até 2024, eliminando uma importante barreira de adoção. Os sensores de fibra óptica ocupam funções de nicho no monitoramento de saúde estrutural, onde a imunidade a raios e interferência eletromagnética supera o custo. Os sensores biofotônicos ganham espaço no diagnóstico, especialmente no monitoramento de glicose e lactato para o gerenciamento de doenças crônicas.

Os fornecedores de LiDAR integram direcionamento de feixe e processamento de sinal em chips fotônicos de silício, uma inovação fundamental dentro da indústria de Fotônica mais ampla, para reduzir o tamanho do invólucro e limitar o consumo de energia, o que está alinhado com as exigências de qualificação automotiva. Os fornecedores de sensores de imagem exploram as economias de fabricação CMOS para lançar dispositivos de alto alcance dinâmico para extremos de iluminação em inspeção de fábricas. Os imageadores de terahertz abordam a triagem de segurança e os testes não destrutivos, embora a absorção de materiais e os obstáculos regulatórios limitem o volume no curto prazo. Os detectores de pontos quânticos prometem sensibilidade ao infravermelho em temperatura ambiente, atraindo interesse para visão noturna. À medida que cada tecnologia amadurece, ocorre uma polinização cruzada: câmeras 3D incorporam emissores de luz estruturada e unidades LiDAR incorporam câmeras para fusão de sensores. Essa convergência diversifica os fluxos de receita dentro do mercado de sensores fotônicos.

Por Setor do Usuário Final: Aceleração Automotiva Remodela a Demanda

A automação industrial detinha 29,21% da participação de mercado de sensores fotônicos em 2025 porque a manutenção preditiva e a garantia de qualidade requerem dados contínuos e sem interferência. A categoria automotiva avança a um CAGR de 11,71% até 2031, pois os sistemas avançados de assistência ao condutor adicionam LiDAR, imageamento e matrizes infravermelhas para redundância de segurança. A demanda aeroespacial e de defesa permanece estável para navegação e detecção de ameaças, com sensores fotônicos robustecidos especificados para extremos de vibração, radiação e temperatura.

A área da saúde acelera com biossensores vestíveis e cirurgia robótica, enquanto as concessionárias de energia adotam sistemas de fibra óptica distribuídos para monitoramento em tempo real de oleodutos e linhas de cabos. A eletrônica de consumo permanece sensível ao preço, porém os headsets de realidade aumentada e os dispositivos de controle por gestos abrem novas oportunidades de design-win. As agências de monitoramento ambiental implantam analisadores fotônicos de gás que detectam poluentes em níveis de partes por bilhão. Coletivamente, essas tendências ampliam a presença do setor de sensores fotônicos além de suas origens industriais iniciais.

Por Aplicação: Domínio de Segurança e Proteção Continua

Segurança e proteção detinha 24,62% da receita de 2025 e também lidera o crescimento a um CAGR de 11,56% à medida que as cidades investem na proteção de infraestrutura crítica. Os sistemas de detecção de intrusão perimetral utilizam cabos de fibra óptica distribuídos para detectar vibrações ao longo de cercas e oleodutos. Os balizas LiDAR em faixas de pedestres melhoram a consciência dos pedestres para veículos conectados, enquanto os scanners de terahertz atualizam os pontos de controle aeroportuários sem risco de radiação. O monitoramento de saúde estrutural rastreia pontes e túneis medindo a microdeformação e o desvio de temperatura.

O sensoriamento de temperatura e pressão serve a plantas químicas e redes de energia que operam em ambientes de alta tensão onde as sondas eletrônicas falham prematuramente. A detecção química e biológica emprega técnicas Raman e de superfície aprimorada para controle de processos farmacêuticos e conformidade ambiental. Os sensores de posição e deslocamento fundamentam a robótica e a litografia semicondutora que requerem precisão em nível de nanômetro. As soluções multimodais combinam imageamento infravermelho, sensoriamento de gás e medição de deslocamento em um único invólucro, simplificando a instalação e impulsionando a adoção em todo o mercado de sensores fotônicos.

Por Tecnologia: Surgimento da Fotônica Terahertz

As arquiteturas de fotodiodo e CMOS entregaram 41,32% da receita de 2025 porque as linhas semicondutoras legadas produzem altos volumes a custo competitivo, tornando-as escolhas padrão para câmeras de consumo e industriais. A fotônica terahertz registra o maior CAGR de 12,22% ao preencher lacunas de detecção entre as bandas de micro-ondas e infravermelho para imageamento de objetos ocultos e avaliação de secura em compósitos.

As grades de Bragg em fibra se destacam na medição distribuída de deformação e temperatura ao longo de dezenas de quilômetros, permitindo que os operadores de oleodutos e ferrovias localizem anomalias rapidamente. Os interferômetros de Fabry-Pérot fornecem resolução de deslocamento sub-nanométrica para laboratórios de metrologia e máquinas-ferramenta de precisão. O espalhamento Raman e Brillouin oferece discriminação temperatura-deformação, crucial para a avaliação das condições de cabos de alta tensão. Os pontos quânticos e a nanofotônica prometem sensibilidade extrema para biossensoriamento, mas os desafios de produção em massa permanecem. O firmware de inteligência artificial embutido em circuitos integrados fotônicos ajusta a frequência de amostragem e o ganho em tempo real, reduzindo a sobrecarga de transferência de dados. Essas inovações ampliam a proposta de valor do mercado de sensores fotônicos.

Análise Geográfica

A América do Norte representou 38,28% da receita de 2025 devido às compras contínuas de defesa, fábricas de semicondutores e os primeiros pilotos de veículos autônomos que dependem de sensoriamento de alto desempenho. As universidades de pesquisa e os ecossistemas de capital de risco encurtam os ciclos do conceito à comercialização, enquanto os incentivos de relocalização impulsionam a demanda em plantas de chips e baterias. A regulamentação da FDA prolonga os prazos de lançamento de dispositivos médicos, mas também eleva as barreiras de entrada, protegendo os titulares no mercado de sensores fotônicos.

A Ásia-Pacífico expande a um CAGR de 12,09% até 2031 à medida que China, Japão e Coreia do Sul automatizam fábricas para compensar os custos de mão de obra e atender aos padrões de qualidade de exportação. Os projetos da Iniciativa Cinturão e Rota da China incorporam monitoramento de fibra óptica em oleodutos e ferrovias. A sociedade envelhecida do Japão adota diagnósticos fotônicos para cuidados domiciliares, enquanto a indústria semicondutora da Coreia do Sul instala detectores de partículas em suspensão no ar com sensibilidade de picograma. Os governos locais fornecem incentivos fiscais para fábricas de sensores, fortalecendo as cadeias de suprimentos regionais.

A Europa equilibra as exportações de tecnologia com mandatos rigorosos de segurança e sustentabilidade. O programa Indústria 4.0 da Alemanha dissemina o sensoriamento inteligente nas fábricas do Mittelstand, e os fundos do Pacto Ecológico Europeu para implantações de redes elétricas inteligentes utilizam o sensoriamento de fibra óptica distribuída. As montadoras automotivas na Alemanha, França e Suécia incorporam redundância multissensorial para alcançar as classificações Euro NCAP, impulsionando a demanda por sensores fotônicos. A América Latina e a África permanecem nascentes, mas desbloquearão crescimento à medida que a infraestrutura de telecomunicações e energia se modernizar. No geral, a diversificação regional protege o mercado de sensores fotônicos de choques de uma única região.

Cenário Competitivo

O mercado é moderadamente fragmentado; os cinco maiores fornecedores detêm coletivamente menos de 40%, portanto nenhum player supera uma participação de 8%. Banner Engineering, Baumer, Omron, STMicroelectronics e Hamamatsu Photonics dominam segmentos estabelecidos como automação de fábricas e imageamento médico. Eles investem em fabricação proprietária e circuitos integrados específicos para aplicações, tornando a troca de fornecedores custosa para os clientes. A integração vertical assegura fibras especiais, lasers e embalagens, mitigando o risco da cadeia de suprimentos que pode atrasar os concorrentes.

Os movimentos estratégicos ilustram a dinâmica da corrida tecnológica. A STMicroelectronics alocou USD 3,2 bilhões para escalar a fotônica de silício para módulos de LiDAR e centros de dados, reduzindo as lacunas de custo em relação à eletrônica. A Coherent adquiriu a divisão de sensoriamento da II-VI para combinar lasers e detectores sob um mesmo teto, expandindo o alcance na automação industrial. A Banner Engineering aproveita o Microsoft Azure IoT para fornecer kits fotônicos conectados à nuvem que habilitam a manutenção preditiva com configuração mínima. As startups de terahertz focam em avanços de nicho único, como portais de varredura corporal rápida, visando licenciar tecnologia em vez de construir linhas de produção completas.

A pressão de preços persiste, mas a propriedade intelectual e o conhecimento de aplicação sustentam as margens. Os principais fornecedores negociam contratos de longo prazo de compra garantida para dopantes de terras raras. Os players emergentes se diferenciam por meio de IA integrada, miniaturização e algoritmos personalizados, visando segmentos biomédicos e de mobilidade não atendidos. O mercado de sensores fotônicos, portanto, recompensa tanto as economias de escala quanto a especialização.

Líderes do Setor de Sensores Fotônicos

Banner Engineering Corp

Baumer Holding AG

STMicroelectronics NV

Hamamatsu Photonics KK

Omron Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A STMicroelectronics anunciou uma expansão de EUR 2,9 bilhões (USD 3,2 bilhões) da capacidade de fotônica de silício em Crolles para LiDAR automotivo e links de centros de dados.

- Agosto de 2024: A Coherent Corp concluiu a aquisição de USD 1,8 bilhão da divisão de sensoriamento da II-VI, formando uma plataforma de sensor de fibra óptica verticalmente integrada.

- Julho de 2024: A Hamamatsu Photonics introduziu uma plataforma de biossensor de pontos quânticos que obteve a designação de inovação revolucionária da FDA para monitoramento contínuo de glicose.

- Junho de 2024: A Banner Engineering estabeleceu parceria com o Microsoft Azure IoT para adicionar análises em tempo real aos conjuntos de sensores fotônicos conectados à nuvem.

Escopo do Relatório Global do Mercado de Sensores Fotônicos

O sensor fotônico detecta a luz e a converte em sinal elétrico. A tecnologia de sensoriamento fotônico integra emissão, detecção e transmissão de luz por meio de fibras ópticas e componentes ópticos. Os sensores fotônicos são utilizados em muitas aplicações, como lidar, ladar, fluorescência induzida por laser (LIF), calorimetria, detecção de cintilação, espectroscopia e detecção de fluorescência biológica.

O mercado de sensores fotônicos é segmentado por tipo de produto (sensores de fibra óptica, biossensores fotônicos, sensores de imagem e outros tipos de produto), setor do usuário final (aeroespacial e defesa, automotivo, industrial, saúde, energia e energia elétrica, eletrônica de consumo e outros setores de usuário final) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Sensores de Fibra Óptica |

| Sensores de Imagem |

| Biossensores Fotônicos |

| Sensores LiDAR |

| Outros Tipos de Produto |

| Aeroespacial e Defesa |

| Automotivo |

| Automação Industrial |

| Saúde e Ciências da Vida |

| Energia e Energia Elétrica |

| Eletrônica de Consumo |

| Monitoramento Ambiental |

| Outros Setores do Usuário Final |

| Monitoramento de Saúde Estrutural |

| Sensoriamento de Temperatura e Pressão |

| Detecção Química e Biológica |

| Sensoriamento de Posição e Deslocamento |

| Segurança e Proteção |

| Imageamento e Varredura |

| Outros |

| Grade de Bragg em Fibra |

| Interferometria de Fabry-Pérot |

| Espalhamento Raman e Brillouin |

| Fotodiodo e CMOS |

| Pontos Quânticos e Nanofotônica |

| Fotônica Terahertz |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| ASEAN | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Tipo de Produto | Sensores de Fibra Óptica | ||

| Sensores de Imagem | |||

| Biossensores Fotônicos | |||

| Sensores LiDAR | |||

| Outros Tipos de Produto | |||

| Por Setor do Usuário Final | Aeroespacial e Defesa | ||

| Automotivo | |||

| Automação Industrial | |||

| Saúde e Ciências da Vida | |||

| Energia e Energia Elétrica | |||

| Eletrônica de Consumo | |||

| Monitoramento Ambiental | |||

| Outros Setores do Usuário Final | |||

| Por Aplicação | Monitoramento de Saúde Estrutural | ||

| Sensoriamento de Temperatura e Pressão | |||

| Detecção Química e Biológica | |||

| Sensoriamento de Posição e Deslocamento | |||

| Segurança e Proteção | |||

| Imageamento e Varredura | |||

| Outros | |||

| Por Tecnologia | Grade de Bragg em Fibra | ||

| Interferometria de Fabry-Pérot | |||

| Espalhamento Raman e Brillouin | |||

| Fotodiodo e CMOS | |||

| Pontos Quânticos e Nanofotônica | |||

| Fotônica Terahertz | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| ASEAN | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sensores fotônicos em 2031?

Espera-se que o mercado atinja USD 62,13 bilhões até 2031.

Qual região está crescendo mais rapidamente no segmento de sensores fotônicos?

Projeta-se que a Ásia-Pacífico cresça a um CAGR de 12,09% entre 2026 e 2031.

Qual categoria de produto lidera a receita atual?

Os sensores de imagem detêm 37,55% da receita de 2025.

Por que os sensores LiDAR estão ganhando impulso?

O custo do LiDAR de estado sólido caiu abaixo de USD 1.000, possibilitando um uso mais amplo em veículos autônomos e robótica.

Qual é o principal fator que restringe a adoção nos mercados emergentes?

O alto custo inicial de implementação atrasa o investimento apesar dos benefícios de confiabilidade a longo prazo.

Página atualizada pela última vez em: