Tamanho e Participação do Mercado de Neurofotônica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.24% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Neurofotônica pela Mordor Intelligence

Espera-se que o tamanho do mercado de Neurofotônica cresça de USD 1,9 bilhão em 2025 para USD 2,09 bilhões em 2026 e está previsto para atingir USD 3,42 bilhões até 2031 a um CAGR de 10,24% no período de 2026 a 2031.

O rápido progresso na imagem óptica de tecidos profundos, na análise de dados habilitada por inteligência artificial e nas interfaces cerebrais minimamente invasivas está ampliando a relevância clínica da tecnologia. O financiamento governamental por meio de programas como a Iniciativa BRAIN dos Estados Unidos e a Meta 1 do Moonshot do Japão alimenta um fluxo constante de descobertas laboratoriais que migram para plataformas comerciais. Os influxos de capital de investidores de risco e as aquisições estratégicas por grandes fabricantes de equipamentos ópticos fortalecem o pipeline de inovação e encurtam os ciclos de desenvolvimento de produtos. A América do Norte mantém sua posição de liderança por meio de um ecossistema integrado de centros acadêmicos, reguladores de dispositivos médicos e partes interessadas em reembolso, enquanto a Ásia-Pacífico acelera com base na presença global de fabricação fotônica do Japão e nos crescentes gastos com P&D na China e na Índia.

Principais Conclusões do Relatório

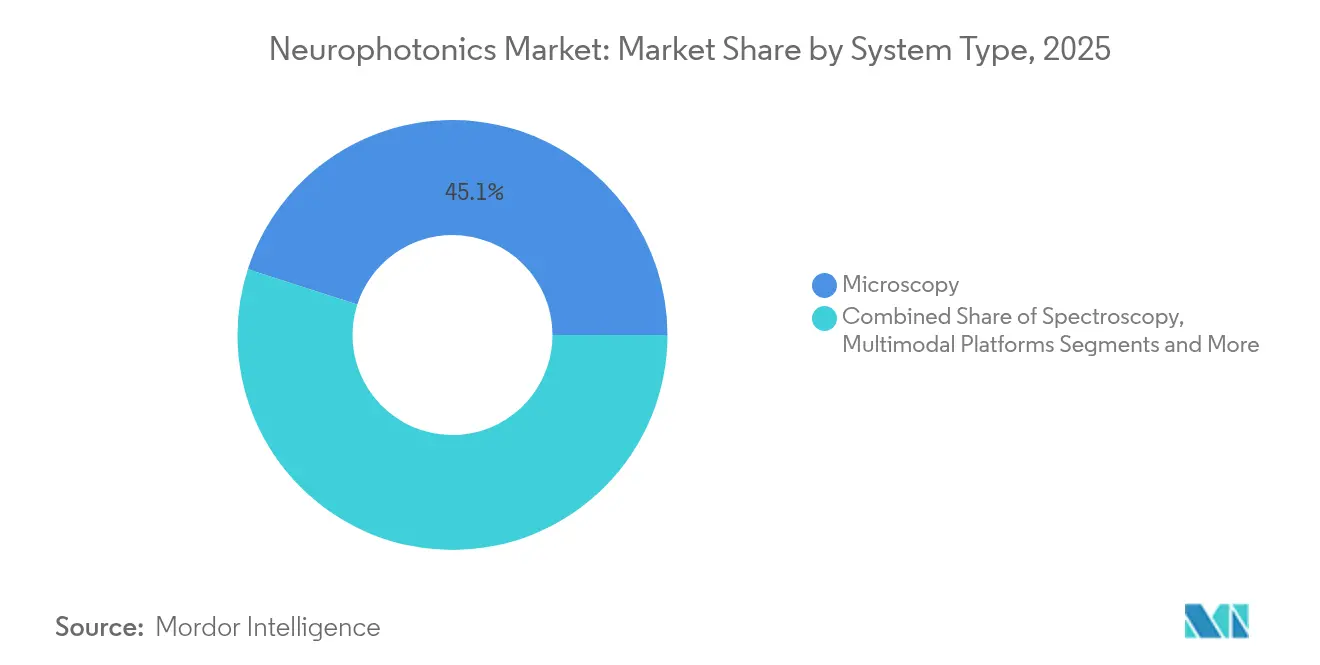

- Por tipo de sistema, os sistemas de microscopia lideraram com 45,05% da participação do mercado de neurofotônica em 2025; as plataformas de espectroscopia devem registrar um CAGR de 11,03% até 2031.

- Por aplicação, a pesquisa deteve 63,10% do tamanho do mercado de neurofotônica em 2025, enquanto os casos de uso terapêutico devem se expandir a um CAGR de 11,82% até 2031.

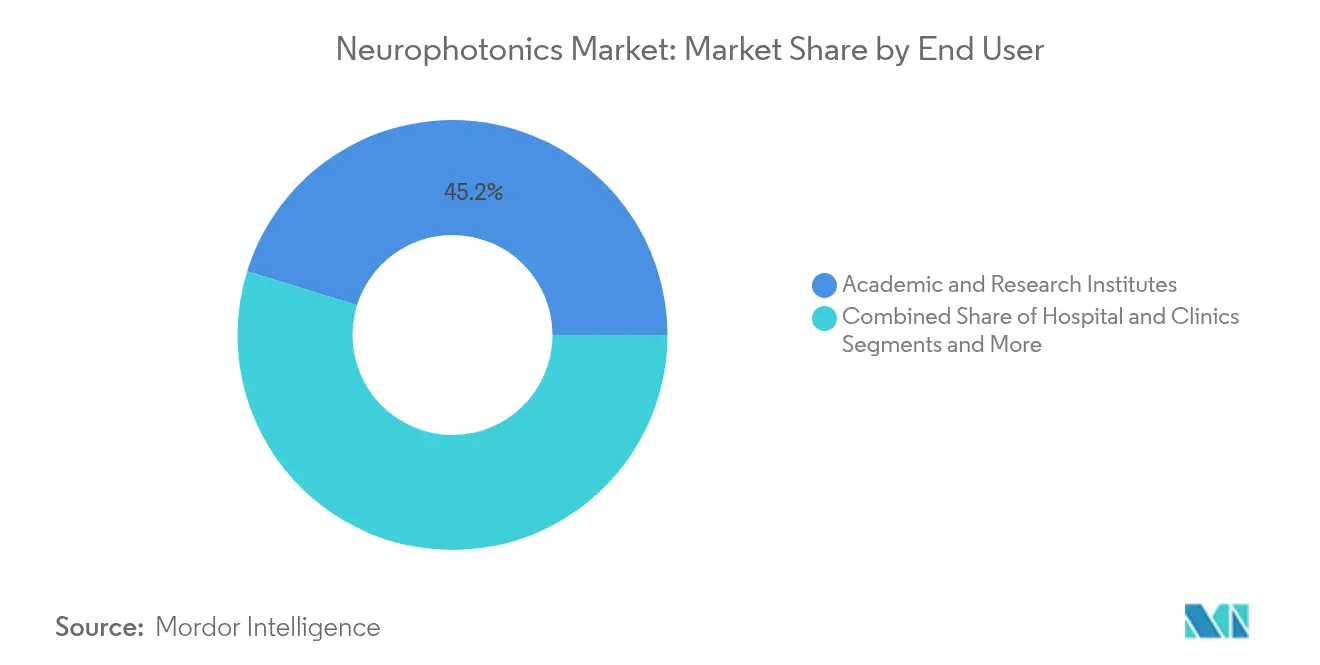

- Por usuário final, os institutos acadêmicos e de pesquisa comandaram 45,20% da participação de receita em 2025; hospitais e clínicas registram o crescimento mais rápido com um CAGR de 12,18% até 2031.

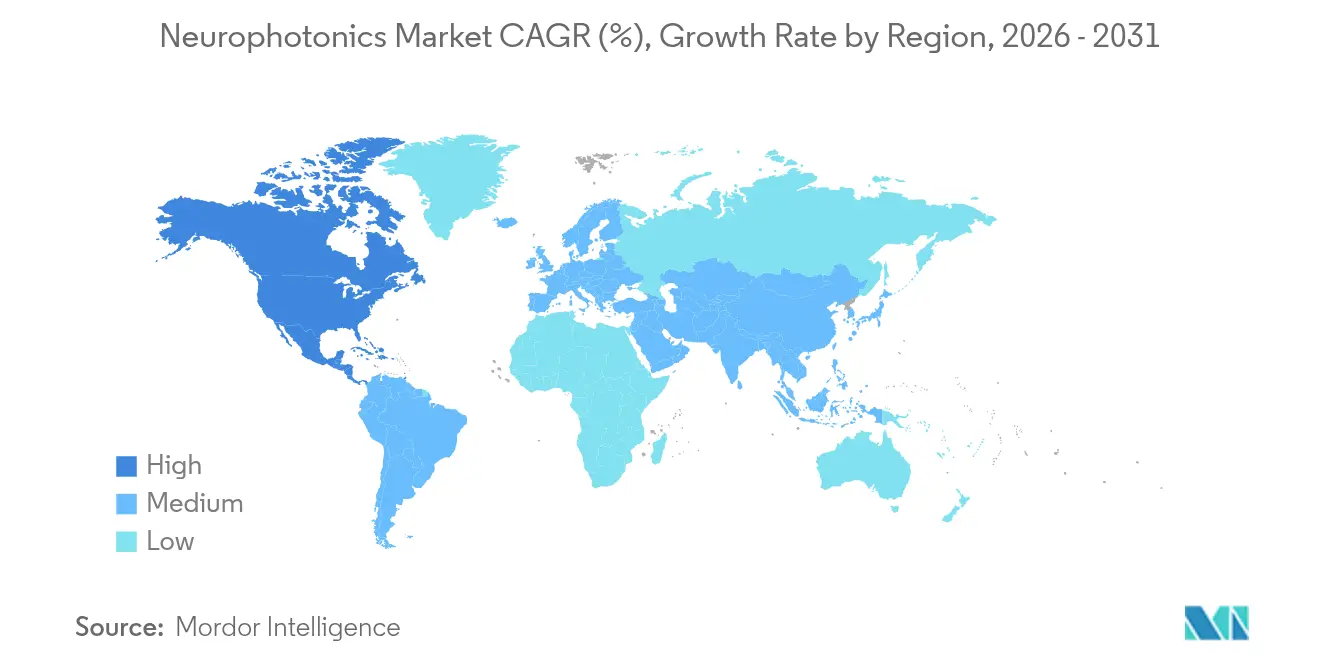

- Por geografia, a América do Norte capturou 42,10% da participação de receita em 2025; espera-se que a Ásia-Pacífico registre um CAGR de 12,95% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Neurofotônica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Crescente de Distúrbios Neurológicos | +2.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão do Financiamento Governamental para P&D em Mapeamento Cerebral | +2.1% | América do Norte, Europa, principais mercados da APAC | Longo prazo (≥ 4 anos) |

| Miniaturização e Portabilidade de Dispositivos de Neuroimagem Óptica | +1.9% | Global, adoção inicial em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Adoção Rápida de Optogenética e fNIRS em Laboratórios Acadêmicos | +1.6% | América do Norte, Europa, expansão para a APAC | Médio prazo (2 a 4 anos) |

| Integração com Plataformas Imersivas de XR e BCI | +1.4% | América do Norte, Europa, mercados seletivos da APAC | Longo prazo (≥ 4 anos) |

| Crescimento dos Casos de Uso de Monitoramento Neonatal e Perioperatório | +1.2% | Global, com ganhos iniciais em sistemas de saúde desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Distúrbios Neurológicos

As condições neurodegenerativas e psiquiátricas impõem crescentes encargos sociais e econômicos à medida que a expectativa de vida global aumenta. Mais de 55 milhões de indivíduos vivem com a doença de Alzheimer, e a incidência continua a crescer em populações envelhecidas. A espectroscopia funcional no infravermelho próximo (fNIRS) e as técnicas de fotobiomodulação fornecem dados de oxigenação cerebral em tempo real que a ressonância magnética convencional não consegue fornecer de forma economicamente viável [1]Universidade da Califórnia em San Francisco, "A Fotobiomodulação no Infravermelho Próximo Melhora a Função Cognitiva na Demência," ucsf.edu. Estudos clínicos na Universidade da Califórnia em San Francisco relataram ganhos notáveis nas pontuações do Mini Exame do Estado Mental após a terapia com luz no infravermelho próximo, fortalecendo o argumento clínico para intervenções ópticas. Os hospitais adotam a tecnologia para monitorar o progresso da reabilitação cognitiva, enquanto os fabricantes de dispositivos se concentram em sistemas fáceis de usar, adequados para ambientes ambulatoriais. À medida que a prevalência se expande, o mercado de neurofotônica atrai demanda sustentada tanto de fluxos de trabalho diagnósticos quanto terapêuticos.

Expansão do Financiamento Governamental para P&D em Mapeamento Cerebral

A Iniciativa BRAIN dos Estados Unidos destina subsídios plurianuais especificamente voltados para inovações em interfaces neurais ópticas, como a microscopia de dois fótons não degenerada. Estruturas de financiamento semelhantes na Europa e na Ásia-Pacífico reúnem laboratórios de pesquisa, fabricantes de dispositivos e centros clínicos em consórcios compartilhados, acelerando a maturação tecnológica. A Meta 1 do Moonshot do Japão prevê um setor doméstico de neurotecnologia no valor de USD 520 milhões em 2025, sinalizando um compromisso político de longo prazo. Esses programas subsidiam projetos de alto risco, financiam linhas de fabricação piloto e criam repositórios de dados de acesso aberto que aceleram a reprodutibilidade. O apoio do setor público atrai investimentos privados correspondentes, permitindo que startups escalem protótipos em sistemas de grau regulatório sem diluição proibitiva. À medida que os subsídios transitam da ciência básica para marcos translacionais, os participantes do setor capturam retornos comerciais mais cedo, reforçando a trajetória ascendente do mercado de neurofotônica.

Miniaturização e Portabilidade de Dispositivos de Neuroimagem Óptica

A transição de equipamentos de bancada para formatos portáteis ou vestíveis desbloqueia novos ambientes, desde laboratórios de desempenho atlético até terapia cognitiva domiciliar. Os avanços em diodos emissores de luz, micro-óptica e eficiência de bateria permitem capacetes de fNIRS que registram a atividade cortical enquanto os sujeitos caminham ou praticam esportes [2]SPIE, "Miniscópios Miniaturizados Capturam Sinais Bioluminescentes em Camundongos em Movimento Livre," spie.org . Pesquisadores que utilizam miniscópios modificados alcançaram registros bioluminescentes crônicos em roedores em movimento livre, sublinhando o potencial translacional para o monitoramento ambulatorial humano. O argumento da portabilidade ressoa com neurologistas pediátricos que evitam protocolos de sedação exigidos para imagens convencionais. Empresas de saúde para consumidores prototipam headsets de neurofeedback para gerenciamento do estresse, ampliando a demanda endereçável além dos hospitais. Os prêmios de preço iniciais diminuem à medida que os volumes de componentes aumentam, apoiando uma adoção mais rápida em mercados sensíveis a custos.

Adoção Rápida de Optogenética e fNIRS em Laboratórios Acadêmicos

Os centros acadêmicos implantam a optogenética para controlar circuitos neurais com especificidade de tipo celular, criando nova demanda por lasers ultrarrápidos, fibras ópticas e indicadores geneticamente codificados. Esquemas de dados padronizados como NIRS-BIDS e SNIRF aprimoram a interoperabilidade, permitindo que colaborações de múltiplos laboratórios agrupem conjuntos de dados e validem descobertas mais rapidamente. O uso amplo em modelos animais gera coortes altamente treinadas de pesquisadores de pós-graduação que transitam para bolsas clínicas e laboratórios de P&D da indústria, propagando expertise. As publicações que citam leituras optogenéticas cresceram de forma constante desde 2023, refletindo a maturidade da cadeia de ferramentas e as reduções de custos. Os fornecedores de equipamentos agrupam softwares prontos para uso que automatizam a remoção de artefatos e a correção hemodinâmica, reduzindo a barreira de habilidades e ampliando a base de usuários.

Integração com Plataformas Imersivas de XR e BCI

Headsets de realidade mista equipados com sensores ópticos integrados visualizam a ativação neural em tempo real, auxiliando na neurorreabilitação e na terapia imersiva. Os desenvolvedores de interfaces cérebro-computador (BCI) integram sondas de fibra óptica para fluxo bidirecional de dados neurais, aprimorando a resolução de comandos e reduzindo a latência. Sistemas protótipos alcançam precisão temporal em nível de milissegundos durante tarefas de rastreamento de mãos, sugerindo futuros jogos neuroadaptativos e controle de próteses. Os órgãos reguladores estendem designações de dispositivos inovadores a essas plataformas híbridas, reduzindo os ciclos de aprovação. A convergência da neurofotônica com os ecossistemas de XR e BCI posiciona as técnicas ópticas no núcleo das interfaces neurodigitais de próxima geração.

Crescimento dos Casos de Uso de Monitoramento Neonatal e Perioperatório

As unidades de terapia intensiva neonatal requerem avaliação contínua da oxigenação cerebral em bebês prematuros, um nicho em que o fNIRS supera a oximetria de pulso. Os cirurgiões empregam fluorescência óptica intraoperatória para delinear margens tumorais, reduzindo procedimentos repetidos. Os anestesiologistas cardíacos utilizam sondas de espectroscopia para monitorar a perfusão cerebral durante a circulação extracorpórea, prevenindo o declínio cognitivo pós-operatório. As evidências de ensaios multicêntricos impulsionam atualizações de diretrizes que incorporam o monitoramento óptico como padrão de cuidado. Os fabricantes de dispositivos respondem com sensores descartáveis estéreis e interfaces de tela sensível ao toque adaptadas para fluxos de trabalho em salas de cirurgia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Profundidade de Penetração Limitada na Imagem Cortical de Adultos | -1.8% | Global, afetando particularmente aplicações cerebrais profundas | Longo prazo (≥ 4 anos) |

| Alto CAPEX e OPEX de Plataformas Multifóton | -1.5% | Global, mais pronunciado em mercados sensíveis a custos | Médio prazo (2 a 4 anos) |

| Falta de Interoperabilidade de Formatos de Dados entre Fornecedores | -1.2% | Global, com maior impacto em ambientes com múltiplos fornecedores | Curto prazo (≤ 2 anos) |

| Riscos de Fototoxicidade e Aquecimento de Tecidos em Estudos de Longa Duração | -0.9% | Global, afetando particularmente aplicações de pesquisa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Profundidade de Penetração Limitada na Imagem Cortical de Adultos

A luz se dispersa no tecido cerebral adulto, restringindo as modalidades de dois fótons e três fótons a camadas superficiais de aproximadamente 2 a 3 mm de profundidade. Os alvos subcorticais envolvidos na doença de Parkinson ou na epilepsia refratária permanecem fora de alcance, obrigando os clínicos a adotar modalidades alternativas, como eletrodos de estimulação cerebral profunda ou ressonância magnética de alto campo. A iluminação prolongada eleva a temperatura do tecido; a PhotoniX relata que a exposição cumulativa à luz acima de 400 mW causa danos térmicos, limitando a duração da imagem. Para mitigar o problema, os pesquisadores exploram óptica de conformação de frente de onda e estimulação por fótons de terahertz, mas a prontidão comercial está a vários anos de distância. Enquanto isso, a limitação de profundidade restringe o potencial de receita imediato para fornecedores de imagens de alta qualidade.

Alto CAPEX e OPEX de Plataformas Multifóton

Os microscópios multifóton de última geração custam várias centenas de milhares de USD, e os contratos de serviço podem adicionar 10% do preço de compra anualmente [3]PubMed Central, "Custos Operacionais de Plataformas Multifóton Avançadas," ncbi.nlm.nih.gov . Instituições menores hesitam em dedicar orçamentos de capital escassos quando os caminhos de reembolso ainda são incipientes. Técnicos qualificados requerem meses de treinamento, e a rotatividade de pessoal infla as despesas operacionais. As instalações centrais financiadas publicamente compensam os custos por meio de modelos de uso compartilhado, embora as filas de acesso retardem os cronogramas dos projetos. Os fornecedores desenvolvem esquemas de arrendamento e pagamento por varredura, mas a adoção permanece desigual fora de centros bem financiados. As barreiras de custo, portanto, suprimem a difusão em economias emergentes, moderando o crescimento global de receita do mercado de neurofotônica.

Falta de Interoperabilidade de Formatos de Dados entre Fornecedores

Os módulos de eletrofisiologia, imagem e estimulação frequentemente utilizam padrões de arquivo proprietários, complicando a integração com prontuários eletrônicos e softwares de análise. Os hospitais que operam frotas com múltiplos fornecedores enfrentam fluxos de trabalho redundantes de conversão de dados que corroem a produtividade. A comunidade de neuroimagem responde com esquemas abertos como o SNIRF, mas a adoção ampla pelos fornecedores está atrasada. A ausência de interoperabilidade plug-and-play retarda as decisões de aquisição dos sistemas de saúde, atrasando a alocação de capital. Os participantes do mercado que defendem padrões abertos tendem a ganhar vantagem competitiva quando a orientação de interoperabilidade se tornar um critério de compra.

Riscos de Fototoxicidade e Aquecimento de Tecidos em Estudos de Longa Duração

Os lasers ultrarrápidos fornecem alto fluxo de fótons que pode gerar espécies reativas de oxigênio e calor local, danificando o delicado tecido neural durante estudos prolongados. Os artefatos fototóxicos confundem a interpretação dos dados, obrigando os pesquisadores a encurtar as sessões de imagem ou adicionar hardware de resfriamento que aumenta a complexidade do instrumento. As equipes de P&D corporativas aceleram o desenvolvimento de fluoróforos de desvio para o vermelho e esquemas de excitação de menor potência, mas a implantação comercial generalizada ainda está em andamento. As preocupações com segurança, portanto, restringem certas aplicações longitudinais e promovem políticas conservadoras dos conselhos de revisão institucional, impondo limites suaves à utilização da base instalada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: A Dominância da Microscopia Impulsiona a Inovação

As plataformas de microscopia representaram 45,05% da participação do mercado de neurofotônica em 2025, consolidando seu papel como a modalidade de referência para visualização em nível de circuito. O ZEISS FLUOVIEW FV4000MPE e os módulos Bruker OptoVolt exemplificam como os scanners ressonantes rápidos e a óptica adaptativa produzem resolução submicrométrica em campos de escala milimétrica. A demanda por insights estruturais cada vez mais refinados sustenta um ciclo de atualização saudável, especialmente nas instalações centrais de imagem dos principais institutos de neurociência. Os sistemas de espectroscopia registram o CAGR mais rápido de 11,03% até 2031, abordando o mapeamento hemodinâmico funcional com hardware portátil. As configurações multimodais que fundem a imagem de tempo de vida de fluorescência com a espectroscopia Raman atraem clientes farmacêuticos que buscam perfis abrangentes de interação composto-cérebro. Os fornecedores integram algoritmos acelerados por GPU para fornecer reconstruções volumétricas quase instantâneas, economizando horas de processamento pós-aquisição para os pesquisadores. A inovação sustentada aliada ao aumento de projetos translacionais mantém a subcategoria de microscopia como espinha dorsal do mercado de neurofotônica mais amplo.

O tamanho do mercado de neurofotônica para soluções de espectroscopia está definido para aumentar acentuadamente à medida que os hospitais implantam fNIRS à beira do leito para triagem de AVC. Classificadores de inteligência artificial incorporados no software de aquisição sinalizam tendências isquêmicas em menos de três segundos, orientando a intervenção imediata. A atividade corporativa se intensifica; a aquisição da NKT Photonics pela Hamamatsu garante uma cadeia de suprimentos de lasers ultrarrápidos, enquanto a Leica Microsystems formaliza um acordo de distribuição com a Inscopix para comercializar conjuntamente kits de miniscópio de resolução celular. Consórcios como o Grupo de Trabalho de Metadados de Microscopia finalizam padrões de metadados de imagem 3D, promovendo o agrupamento de dados em estudos de coorte globais. Coletivamente, esses movimentos reduzem as barreiras de entrada para novos grupos de pesquisa, reforçando o lugar preeminente da microscopia no mercado de neurofotônica.

Por Aplicação: A Base de Pesquisa Permite a Expansão Terapêutica

As atividades de pesquisa representaram 63,10% do tamanho do mercado de neurofotônica em 2025, à medida que os laboratórios financiados por subsídios continuaram a dominar os pedidos de compra. A optogenética permanece central para dissecar circuitos de depressão e ansiedade, enquanto a microscopia de folha de luz resolve conjuntos neuronais durante ensaios comportamentais. Os marcos translacionais se aceleram; a fotobiomodulação melhorou as pontuações da Lista de Avaliação de Tratamento do Autismo em até 40% em ensaios pediátricos recentes, aumentando o interesse clínico. O segmento terapêutico, portanto, lidera o crescimento futuro com um CAGR de 11,82%, prometendo novos fluxos de receita em demência, lesão cerebral traumática e gerenciamento de dor crônica. As utilidades diagnósticas também ganham força à medida que a imagem de fluorescência hiperespectral auxilia os neurocirurgiões na delineação de tumores em tempo real, prevenindo malignidade residual.

Os números de participação do mercado de neurofotônica sublinham como os participantes terapêuticos capturam a atenção do capital de risco. As startups que desenvolvem dispositivos de fotobiomodulação transcraniana em formato de capacete garantem rodadas de capital semente de vários milhões, citando Alzheimer e reabilitação pós-AVC como indicações endereçáveis imediatas. Os órgãos reguladores agilizam as autorizações após o implante da Precision Neuroscience ter passado pela revisão da FDA em 2024, estabelecendo precedente para submissões subsequentes de interfaces ópticas. As alianças do setor com redes hospitalares testam a aceitação dos pagadores, e os primeiros códigos de reembolso surgem nas categorias de neurorreabilitação eletiva. Juntos, esses avanços abrem um caminho credível do laboratório para a beira do leito, ampliando o mercado de neurofotônica total endereçável.

Por Usuário Final: A Liderança Acadêmica Migra para a Adoção Clínica

Os institutos acadêmicos e de pesquisa comandaram 45,20% da participação de receita em 2025, servindo como incubadoras para o desenvolvimento e validação de ferramentas. As instalações centrais centralizam instrumentos de alto valor, ampliando o acesso a equipes multidisciplinares que estudam cognição, distúrbios psiquiátricos e interação neuro-imune. Hospitais e clínicas, no entanto, registram um CAGR de 12,18%, refletindo a crescente confiança dos clínicos no neuromonitoramento óptico para cenários perioperatórios e de terapia intensiva. A autorização da FDA para o estimulador Delphi da QuantalX Neuroscience, que detecta a progressão da doença de Parkinson com 85% de precisão, sublinha a viabilidade terapêutica e incentiva os conselhos de aquisição hospitalares.

As empresas farmacêuticas e de biotecnologia incorporam cada vez mais endpoints ópticos em ensaios de fase inicial para analisar nuances do mecanismo de ação. As leituras automatizadas da imagem com corante sensível à voltagem reduzem os tempos de análise, permitindo designs de ensaios adaptativos. Os modelos de serviço dos fornecedores agrupam aluguéis de instrumentos com consultoria em ciência de dados, apoiando os patrocinadores de medicamentos que carecem de expertise interna em neuroimagem. Coletivamente, a mudança em direção a ambientes clínicos e comerciais diversifica a exposição à receita e reduz a dependência do financiamento cíclico por subsídios, aumentando a visibilidade de curto prazo para os fornecedores no mercado de neurofotônica.

Análise Geográfica

A América do Norte gerou 42,10% da receita global em 2025 graças a profundos reservatórios de financiamento federal e a um caminho regulatório transparente que acelera os estudos de primeira administração em humanos. A designação de dispositivo inovador da FDA concedida à Precision Neuroscience e à ClearPoint Neuro em 2024 exemplifica a revisão ágil para plataformas transformadoras. As políticas favoráveis de reembolso para orientação de fluorescência intraoperatória solidificam ainda mais a demanda regional. Os ricos ecossistemas de capital de risco em torno de Boston, San Francisco e Toronto atraem talentos empreendedores e reduzem o risco dos lançamentos comerciais iniciais. No entanto, os altos preços dos equipamentos e os mandatos de cuidados baseados em valor obrigam os fornecedores a desenvolver dossiês robustos de economia da saúde para defender os orçamentos de capital.

A Ásia-Pacífico registrou o CAGR mais rápido de 12,95% e está prestes a corroer a participação da América do Norte à medida que as cadeias de suprimentos locais amadurecem. O Japão mantém aproximadamente 30% da produção fotônica global por meio de mais de 180 fabricantes, criando economias de escala que reduzem o custo dos materiais para os montadores de dispositivos domésticos. Os governos provinciais chineses financiam parques de neurotecnologia e oferecem registros acelerados para dispositivos médicos de Classe II, encurtando os prazos de entrada no mercado. O esquema de Incentivo Vinculado à Produção da Índia para eletrônicos médicos atrai fabricantes de componentes, moldando um nascente polo de exportação. As parcerias acadêmicas transfronteiriças com centros de neurociência australianos geram protótipos translacionais, ampliando a expertise regional.

A Europa mantém um cenário equilibrado onde universidades de pesquisa estabelecidas e leis coesas de privacidade de dados fomentam ensaios colaborativos em múltiplos locais. A Alemanha lidera a padronização da optogenética por meio de grupos de trabalho conjuntos entre indústria e academia, enquanto o Reino Unido pilota caminhos de reembolso para avaliações cognitivas de fNIRS no acompanhamento de AVC. Os fabricantes locais, enfrentando a concorrência de custos asiática, pivotam para modelos de serviço premium que enfatizam a integração de fluxo de trabalho e o suporte ao ciclo de vida. O alinhamento regulatório sob o Regulamento de Dispositivos Médicos da UE introduz sobrecarga adicional de documentação, mas também harmoniza as expectativas de qualidade do produto, facilitando a distribuição intra-europeia para os fornecedores de neurofotônica.

Cenário Competitivo

O mercado de neurofotônica apresenta fragmentação moderada que permite que inovadores especializados coexistam com conglomerados ópticos diversificados. Carl Zeiss Meditec AG e Leica Microsystems aproveitam décadas de conhecimento em óptica e extensas redes de vendas para agrupar fontes de laser, objetivas e suítes de análise de imagem. A Hamamatsu Photonics garantiu capacidade de laser ultrarrápido ao concluir sua aquisição da NKT Photonics em 2024, reforçando a segurança de componentes em meio a incertezas globais de fornecimento. A Inscopix continua a se concentrar em microscópios de fluorescência em miniatura adaptados para estudos em animais em movimento livre, expandindo-se para programas de parceria translacional com empresas farmacêuticas.

As oportunidades de espaço em branco se concentram em dispositivos de espectroscopia com custo otimizado para clínicas de neurologia ambulatorial e plataformas de dados plug-and-play que conectam equipamentos de múltiplos fornecedores. A Spryte Medical revelou um sistema de tomografia de coerência óptica aprimorado por IA capaz de extrair biomarcadores microvasculares relevantes para o gerenciamento de concussão, ilustrando a inclinação com que os recém-chegados podem conquistar nichos de mercado. Os depósitos de patentes aumentam em áreas que combinam estimulação óptica com eletrofisiologia de malha fechada, sugerindo uma corrida armamentista por interfaces cérebro-computador multifuncionais. Os participantes do mercado que reconhecem o valor de APIs abertas e análises baseadas em nuvem criam ecossistemas mais adesivos que geram receita recorrente, enquanto os retardatários correm o risco de serem relegados ao status de fornecedor de componentes.

O campo competitivo também testemunha joint ventures onde especialistas em software de imagem médica se alinham com fabricantes de óptica para fornecer soluções integradas. A JuneBrain faz parceria com redes hospitalares para implantar sistemas portáteis de imagem retiniana que inferem a progressão neurodegenerativa, gerando receita de assinatura a partir de software de interpretação de dados. Colaborações estratégicas como a aliança de cinco anos de ultrassom focado entre Charles River Laboratories e Insightec em setembro de 2024 ilustram a expansão horizontal para modalidades adjacentes de neuromodulação, reforçando a amplitude do ecossistema em torno de mercados neurológicos finais compartilhados.

Líderes do Setor de Neurofotônica

Cairn Research

Artinis Medical Systems

Hitachi, Ltd.

Femtonics Ltd

Carl Zeiss AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: Charles River Laboratories International Inc. e Insightec lançaram uma colaboração estratégica de cinco anos para oferecer uma plataforma global de serviços de descoberta de medicamentos por ultrassom focado em neurociência.

- Novembro de 2022: Bruker expandiu seu portfólio de neuroimagem por meio da aquisição da Neurescence e da Inscopix, integrando expertise em imagem em miniatura em sua linha mais ampla de instrumentação óptica.

Escopo do Relatório do Mercado Global de Neurofotônica

A neurofotônica é um campo que abrange a interseção entre luz e neurônios para descoberta fundamental e tradução clínica. O campo emprega uma gama de metodologias ópticas, desde microscopias até espectroscopias, para alcançar uma compreensão multiescala da estrutura e função do cérebro saudável e doente, bem como do sistema nervoso. O escopo deste relatório está limitado à América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

| Microscopia |

| Espectroscopia |

| Plataformas Multimodais |

| Outros Tipos de Sistema |

| Pesquisa |

| Diagnóstico |

| Terapêutica |

| Institutos Acadêmicos e de Pesquisa |

| Hospitais e Clínicas |

| Empresas Farmacêuticas e de Biotecnologia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Sistema | Microscopia | |

| Espectroscopia | ||

| Plataformas Multimodais | ||

| Outros Tipos de Sistema | ||

| Por Aplicação | Pesquisa | |

| Diagnóstico | ||

| Terapêutica | ||

| Por Usuário Final | Institutos Acadêmicos e de Pesquisa | |

| Hospitais e Clínicas | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Neurofotônica?

O mercado de neurofotônica é avaliado em USD 2,09 bilhões em 2026 e está previsto para atingir USD 3,42 bilhões até 2031.

Quem são os principais participantes do Mercado de Neurofotônica?

Cairn Research, Artinis Medical Systems, Hitachi, Ltd., Femtonics Ltd e Carl Zeiss AG são as principais empresas que operam no Mercado de Neurofotônica.

Qual tipo de sistema gera mais receita?

Os sistemas de microscopia lideram com 45,05% da participação do mercado de neurofotônica em 2025, impulsionados por melhorias contínuas de resolução e ampla adoção em pesquisa.

Por que a Ásia-Pacífico é considerada a região de crescimento mais rápido?

A Ásia-Pacífico registra um CAGR de 12,95% devido à forte base de fabricação fotônica do Japão e aos crescentes investimentos em neurotecnologia na China e na Índia.

Página atualizada pela última vez em: