Tamanho e Participação do Mercado de Optoeletrônica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

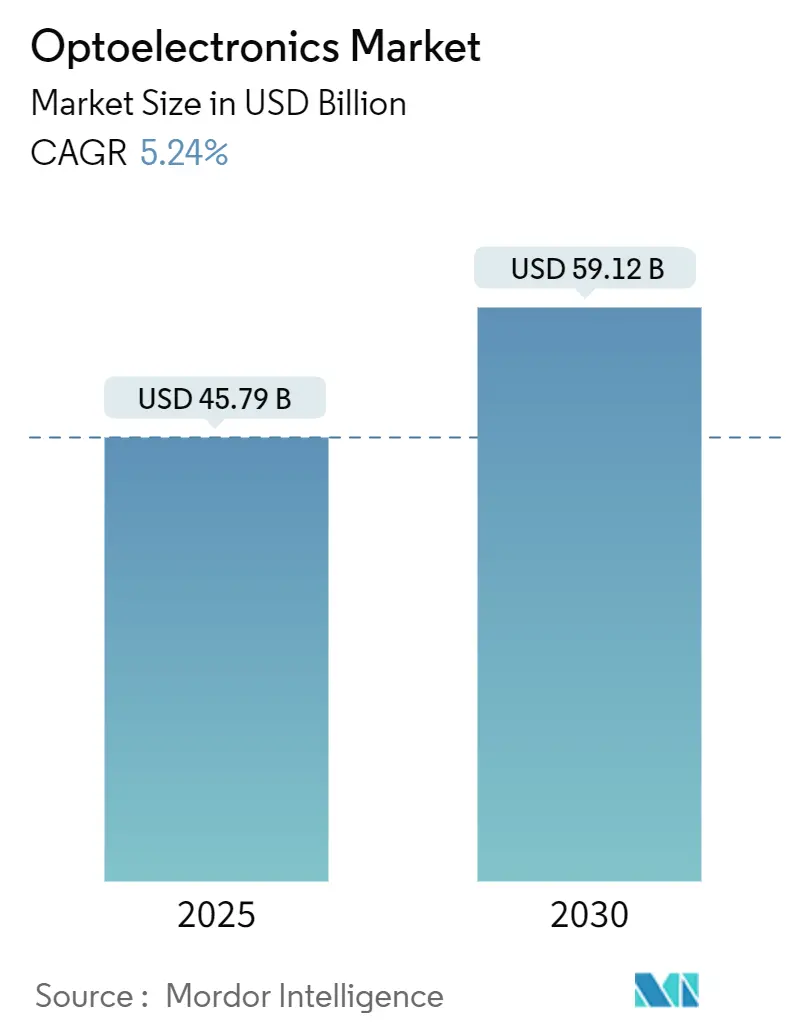

| Tamanho do Mercado (2025) | 45.79 Bilhões de dólares |

| Tamanho do Mercado (2030) | 59.12 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.24% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Optoeletrônica pela Mordor Intelligence

O tamanho do mercado de optoeletrônica atingiu US$ 45,79 bilhões em 2025 e está previsto para subir para US$ 59,12 bilhões até 2030, avançando a uma TCAC de 5,24%. A demanda é amplamente baseada, abrangendo sensoriamento 3D de próxima geração em dispositivos de consumo, enlaces ópticos de alta velocidade para centros de dados intensivos em IA e sistemas avançados de iluminação e imageamento em veículos elétricos. A inovação de dispositivos se beneficia de materiais de bandgap largo que operam eficientemente em frequências e temperaturas elevadas, enquanto incentivos políticos na Ásia e América do Norte encorajam a fabricação regional para reforçar a resiliência da cadeia de suprimentos. Empresas capazes de integrar ópticas de metassuperfície ou arquiteturas VCSEL multi-junção estão posicionadas para capturar oportunidades premium, especialmente onde eficiência energética e fatores de forma compactos são decisivos. Em todas as aplicações finais, os compradores avaliam cada vez mais os fornecedores pela capacidade de certificar tanto o fornecimento rastreável de insumos críticos quanto a conformidade com as regras emergentes de controle de exportação, fatores que agora influenciam decisões de design-win tanto quanto o desempenho bruto.

Principais Conclusões do Relatório

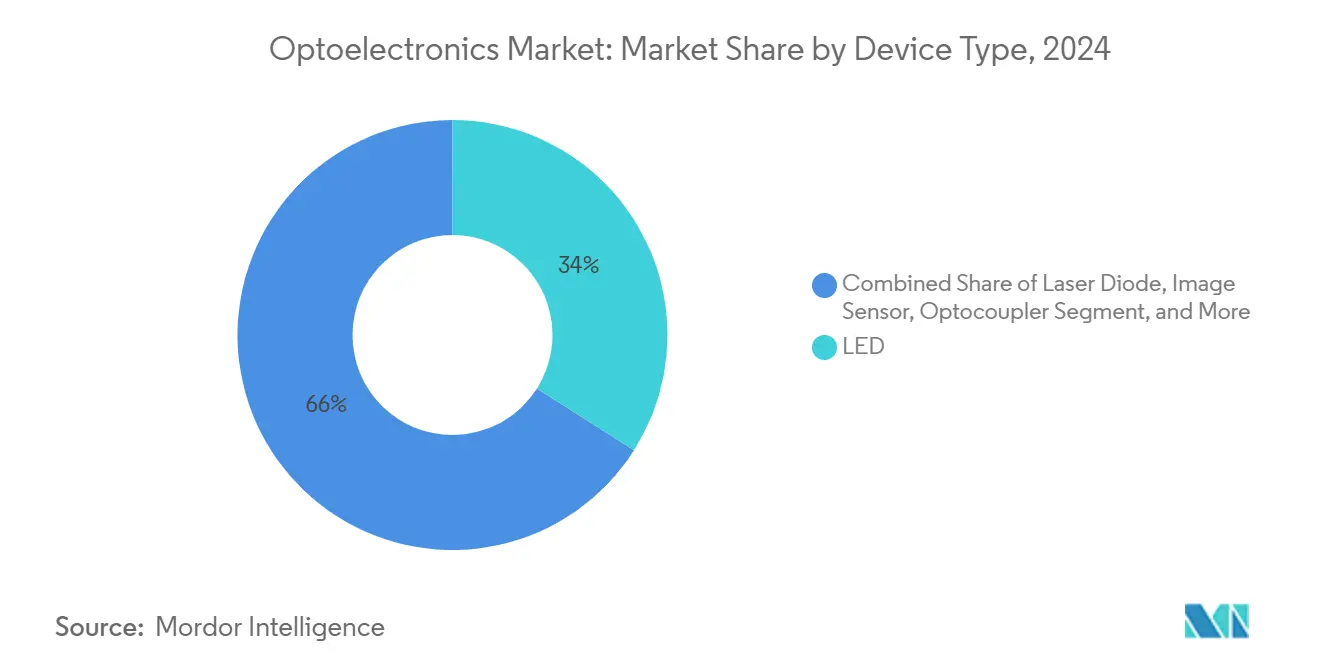

- Por tipo de dispositivo, LEDs lideraram com 34% de participação na receita em 2024; diodos laser estão projetados para expandir a uma TCAC de 6,8% até 2030.

- Por material do dispositivo, nitreto de gálio comandou 41% da participação do mercado de optoeletrônica em 2024, enquanto carbeto de silício está avançando a uma TCAC de 7,4% até 2030.

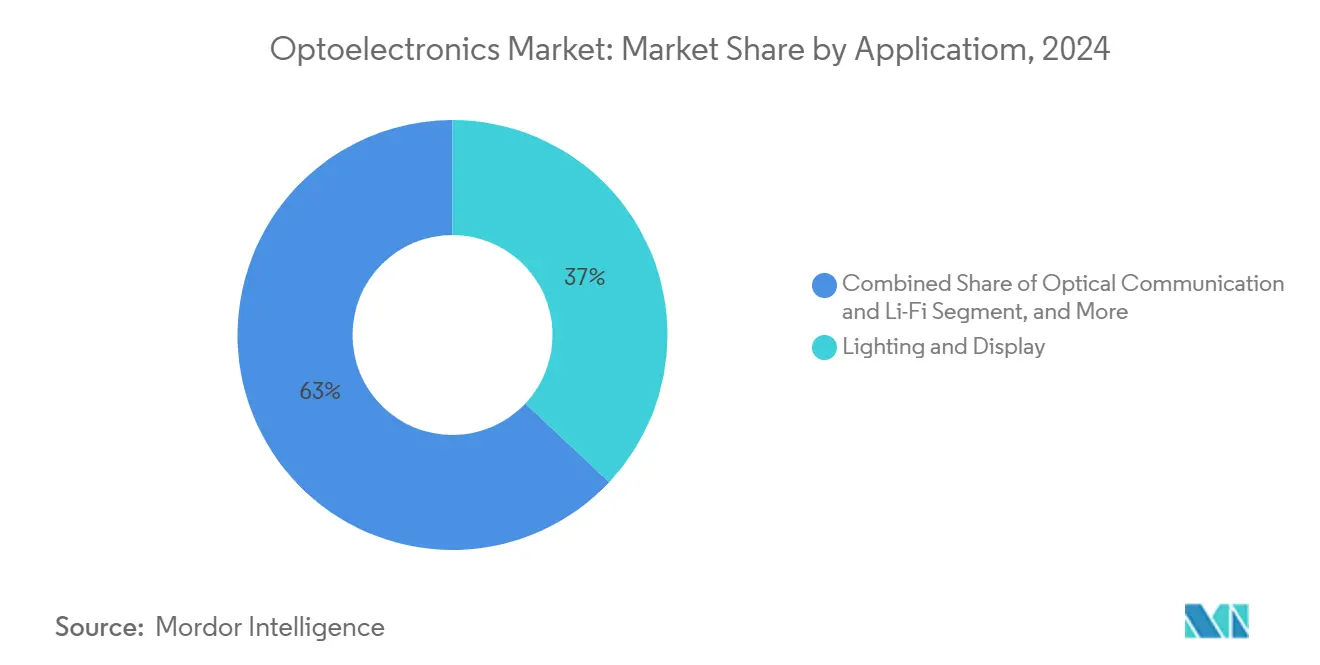

- Por aplicação, iluminação e display responderam por 37% de participação do tamanho do mercado de optoeletrônica em 2024; comunicação óptica e Li-Fi estão previstos para crescer a uma TCAC de 5,6% até 2030.

- Por indústria de usuário final, eletrônicos de consumo detiveram 46% de participação na receita em 2024; a adoção automotiva de componentes optoeletrônicos está aumentando a uma TCAC de 6,1% até 2030.

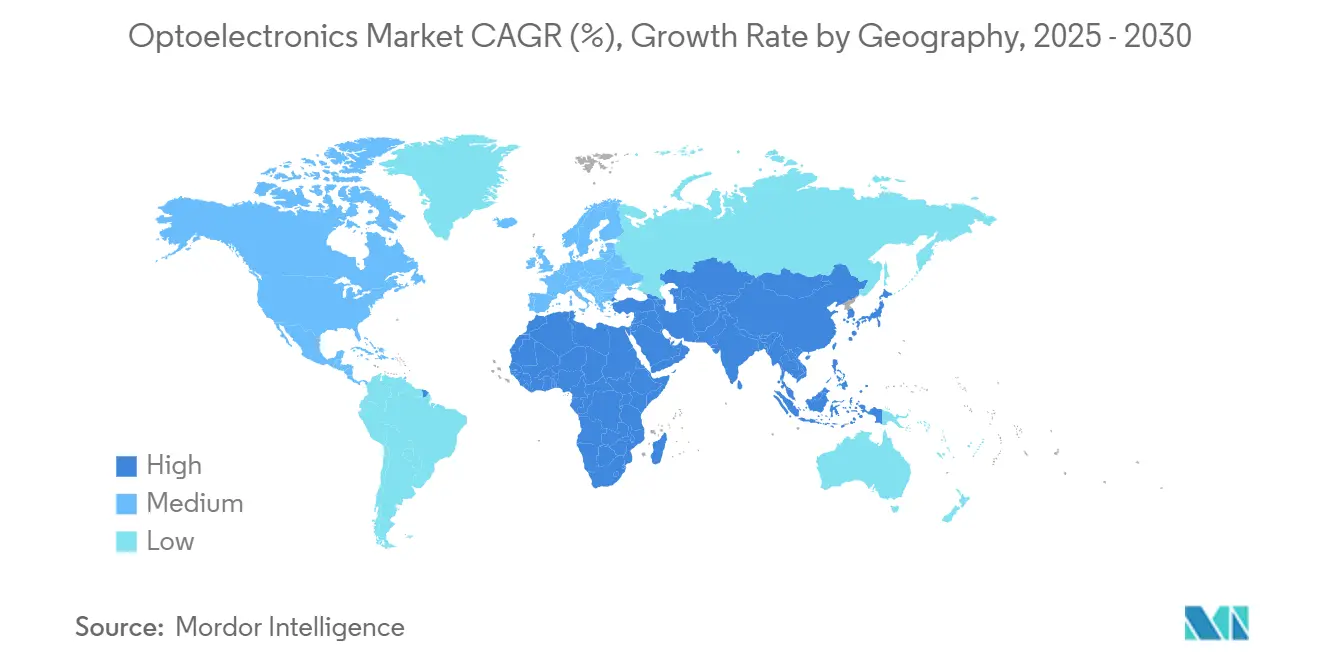

- Por geografia, Ásia-Pacífico representou expressivos 52% da receita de 2024, enquanto a região do Oriente Médio e África está prevista para alcançar uma TCAC de 7,9% entre 2025 e 2030.

Tendências e Insights do Mercado Global de Optoeletrônica

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Proliferação de Sensoriamento 3D Baseado em VCSEL em Smartphones Asiáticos | +1.2% | Ásia-Pacífico, com transbordamento para América do Norte | Médio prazo (2-4 anos) |

| Mandatos Rigorosos de Iluminação LED Automotiva na Europa | +0.9% | Europa, com adoção global seguindo | Médio prazo (2-4 anos) |

| Implementação Rápida de Módulos de Fibra 400 G em Centros de Dados Norte-Americanos | +1.1% | América do Norte, com expansão para Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais para LEDs GaN em Projetos de Cidades Inteligentes do Sudeste Asiático | +0.7% | Sudeste Asiático, com transbordamento para Oriente Médio | Médio prazo (2-4 anos) |

| Boom da Imageamento Médico Digital Impulsionando Sensores CMOS no Japão | +0.6% | Japão, com aplicações de saúde globais | Longo prazo (≥ 4 anos) |

| Modernização da Defesa do Oriente Médio Alimentando Demanda por Detectores Infravermelhos | +0.8% | Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de sensoriamento 3D baseado em VCSEL em smartphones asiáticos

A crescente demanda por autenticação facial segura, captura de vídeo espacial e navegação indoor está reforçando o papel dos lasers de emissão de superfície de cavidade vertical em celulares flagship. Grandes marcas integram arrays VCSEL multi-junção que aumentam a potência óptica enquanto reduzem o consumo da bateria, melhorando fundamentalmente a experiência do usuário.[1]Xiao Y. et al., "Multi-junction Cascaded VCSEL with a High Power Conversion Efficiency of 74%," nature.comPedidos de patente de fornecedores chineses ilustram um empurrão para localizar toda a pilha VCSEL e reduzir a dependência de epi-wafers importados, um movimento alinhado com objetivos mais amplos de autossuficiência em semicondutores. Fornecedores de componentes posicionados com crescimento epi de alto rendimento e capacidade de teste avançada estão garantindo acordos de fornecimento plurianuais antes dos lançamentos de sensoriamento 3D sob o display. À medida que co-processadores ópticos-IA amadurecem, o mercado de optoeletrônica antecipa adoção mais ampla de gestos e mapeamento ambiental habilitado por VCSEL também em telefones de nível médio.

Mandatos rigorosos de iluminação LED automotiva na Europa

Os padrões de segurança da União Europeia agora favorecem faróis LED adaptativos que minimizam o ofuscamento e melhoram o conforto de direção noturna, empurrando as montadoras a adotar controladores sofisticados de domínio de luz.[2]Optoelectronics Journal, "On-Chip Light Control of Semiconductor Optoelectronic Devices Using Metasurfaces," oejournal.orgFornecedores Tier-1 respondem com matrizes RGB que permitem conformação dinâmica de feixe, animações de assinatura de marca e economia de energia que estendem o alcance de veículos elétricos. Ciclos de design exigem cada vez mais colaboração próxima entre equipes de iluminação e térmica para atender metas de saída de lúmens e regulamentação sem adicionar massa de resfriamento. A legislação indiretamente impulsiona o mercado de optoeletrônica porque micro-óptica, drivers e sensores embutidos nos módulos agregam valor além do próprio die LED. Montadoras globais homologando modelos para a Europa tendem a propagar os mesmos pacotes de iluminação avançada para outras regiões, ampliando a demanda unitária.

Implementação rápida de módulos de fibra 400 G em centros de dados norte-americanos

Operadores de nuvem e mídia social estão atualizando para enlaces de 400 G e 800 G emergentes para atender treinamento de modelos de IA que pode exceder 10^26 operações. Transceivers baseados em fotônica de silício integram moduladores, drivers e detectores em um único retículo, reduzindo custo por bit e simplificando o design de placas de linha. QSFP-DD permanece o fator de forma preferido porque oferece compatibilidade reversa e configurações de porta densas que preservam espaço em rack em salas legadas. Fornecedores capazes de garantir conformidade com novos requisitos de due-diligence para ICs de computação avançada agora desfrutam de status de fornecedor preferido entre hiperescaladores. Este ciclo de hardware eleva a demanda de componentes ópticos não apenas na América do Norte, mas também em regiões construindo clusters de computação de IA soberanos.

Incentivos governamentais para LEDs GaN em projetos de cidades inteligentes do sudeste asiático

Retrofits municipais em toda a ASEAN usam dispositivos GaN de bandgap largo em iluminação de rua, sinalização e redes de sensores para atender metas de eficiência energética enquanto apoiam plataformas de cidade digital. Subsídios políticos reduzem o desembolso de capital inicial, permitindo adoção antecipada de sistemas de dimmerização adaptativa ligados a feeds de dados de trânsito e clima. A robustez do GaN em altas temperaturas de junção alonga a vida útil de serviço em climas quentes e úmidos, aumentando sua vantagem de custo de propriedade sobre lâmpadas de sódio legadas. Fundições locais que anteriormente produziam dispositivos de energia de silício estão re-equipando para fabricar HEMTs e LEDs de GaN, acelerando transferência de conhecimento dentro da região. Esses projetos ampliam o mercado de optoeletrônica fundindo iluminação, conectividade e sensoriamento ambiental em um único fluxo de aquisição.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Restrições Crônicas de Fornecimento de Substrato GaN | -0.8% | Global, com impacto severo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alto Custo de Gerenciamento Térmico de Arrays VCSEL de Consumo | -0.6% | Fabricação global de eletrônicos de consumo | Curto prazo (≤ 2 anos) |

| Barreiras de Controle de Exportação em Cadeias de Fornecimento de Sensores de Imagem Avançados | -0.7% | Global, com impacto particular no comércio China-EUA | Médio prazo (2-4 anos) |

| Erosão de Preços LED Comprimindo Margens Chinesas Tier-2 | -0.5% | China, com implicações de preços globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições crônicas de fornecimento de substrato GaN

A produção de wafers GaN autoportantes permanece concentrada em um punhado de instalações especializadas, criando gargalos para dispositivos de alta potência. Soluções improvisadas como crescer GaN sobre silício ajudam a baixar custos, mas introduzem densidades de deslocação que limitam classificações de tensão. Governos agora tratam substratos de bandgap largo como ativos críticos, oferecendo créditos fiscais para plantas de crescimento de cristal doméstico para aliviar risco estratégico. Abordagens pioneiras como a Qromis Substrate Technology adaptam pilhas hetero-epitaxiais para formatos de 200 mm, prometendo maior throughput e melhor compatibilidade com fabs mainstream. Embora essas medidas adicionem capacidade ao médio prazo, escassezes de curto prazo continuam a provocar priorização de alocação em favor de programas de veículos elétricos e defesa.

Alto custo de gerenciamento térmico de arrays VCSEL de consumo

Matrizes VCSEL densas em smartphones equipados com LiDAR geram calor localizado que compromete eficiência e vida útil se não gerenciado. Dissipadores de calor metálicos tradicionais adicionam volume inadequado para tendências de design industrial slim. Pesquisa recente demonstra VCSELs multi-junção alcançando 74% de eficiência de conversão de energia, reduzindo marcadamente perdas resistivas. Integração complementar de grades circulares de Bragg intra-cavidade estabiliza ainda mais a operação de modo único, aparando calor excessivo.[3]Hu S. et al., "VCSEL with Intra-Cavity Circular Bragg Gratings for Single-Mode Operation," aip.orgMesmo com esses avanços, casas de empacotamento ainda devem incorporar folhas de grafite ou câmaras de vapor, elevando custos de lista de materiais até que designs de alta eficiência atinjam produção em volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Dispositivo: Diodos laser perturbam dominância LED tradicional

LEDs mantiveram a maior posição no mercado de optoeletrônica de 2024, respondendo por 34% da receita conforme iluminação de horticultura, módulos exteriores automotivos e displays comerciais se recuperaram. O segmento se beneficiou de linhas de fabricação maduras e melhorias incrementais ao nível do chip que espremeram mais lúmens por watt sem grandes atualizações de capital. Em paralelo, diodos laser - especialmente estruturas de cavidade vertical e emissão de borda - avançaram com perspectiva de TCAC de 6,8% devido à expansão do sensoriamento 3D, interconexão óptica de curto alcance e adoção de LiDAR automotivo. Arquiteturas multi-junção agora espremem potência óptica adicional da mesma área de die, uma característica crítica para projetores sob display onde o footprint é limitado. Fornecedores que combinam teste em escala de wafer com ICs driver integrados continuam a ganhar design wins conforme fabricantes de celulares favorecem pacotes emissores chave na mão.

Interesse crescente em integração de metassuperfície amplifica o valor da conformação precisa de feixe na face do chip, o que por sua vez aumenta custos de troca para fabricantes originais de dispositivos. À medida que bibliotecas de metassuperfície amadurecem, designers de diodos laser incorporam padronização personalizada no passo final de epitaxia, entregando controle de padrão e fase inatingível com lentes convencionais. A capacidade de ajustar perfis de divergência abre demanda empresarial para displays AR e projetores de curto alcance, ampliando o mercado total endereçável de optoeletrônica. LEDs permanecerão indispensáveis para iluminação de grande área, ainda assim diodos laser estão esculpindo nichos premium onde luz coerente ou direcionamento apertado de feixe é essencial.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Material do Dispositivo: SiC desafia liderança de mercado do GaN

Nitreto de gálio manteve dominância em 2024 com 41% de participação do mercado de optoeletrônica, sustentado por sua mobilidade superior de elétrons e condutividade térmica que permitem operação eficiente em altas velocidades de comutação. Escalonamento de wafer para 200 mm suporta reduções de custo, enquanto engenharia de liga entrega ajuste de emissão ultravioleta-para-visível para sensoriamento e esterilização. No entanto, carbeto de silício exibe a trajetória de crescimento mais rápida a uma TCAC de 7,4% conforme sua condutividade térmica três vezes maior permite dispositivos de energia para veículos elétricos de carregamento rápido e inversores solares. Linhas piloto apoiadas pelo governo nos Estados Unidos e Europa agora qualificam substratos SiC de 8 polegadas, sinalizando uma rampa rumo à produção em massa.[4]U.S. Department of Energy, "Semiconductor Supply Chain Deep Dive Assessment," energy.gov

Fosfeto de índio ganha atenção renovada para óptica de centro de dados além de 400 G porque seu bandgap direto acomoda velocidades de modulação alta com baixa tensão de drive. Arseneto de gálio permanece o cavalo de batalha para emissores infravermelhos em controle remoto e sensores tempo-de-voo. Enquanto isso, fotônica de silício se posiciona como solução custo-efetiva para transceivers densos, alavancando fabs CMOS e anexação híbrida de laser para contornar escassezes de wafer III-V. Coletivamente, essas tendências sublinham pluralismo material onde requisitos específicos de aplicação ditam seleção de substrato, enriquecendo o mercado mais amplo de optoeletrônica.

Por Aplicação: Comunicação óptica ultrapassa iluminação tradicional

Iluminação e display detiveram uma fatia comandante de 37% da receita do tamanho do mercado de optoeletrônica em 2024, impulsionada por retrofits LED comerciais e crescentes instalações de videowalls micro-LED. No entanto, comunicação óptica e Li-Fi geram os ganhos mais rápidos, expandindo a uma TCAC de 5,6% conforme hiperescaladores fazem transição de backplanes de cobre para tecidos totalmente ópticos. Óptica co-empacotada coloca módulos transceiver adjacentes a ASICs de switch, encolhendo orçamentos de energia enquanto mantém throughput de taxa de linha acima de 25 Tb/s. Além das paredes de centro de dados, pilotos Li-Fi em hospitais e cabines de aeronaves mostram enlaces wireless livres de interferência que complementam espectros RF congestionados.

Sensoriamento e imageamento continuam a ganhar relevância conforme setores automotivo, industrial e médico adotam detectores espectralmente ajustados e módulos de câmera para análises em tempo real. Wearables de imageamento montados em paciente em desenvolvimento no Japão ilustram como sensores CMOS estendem cuidados de saúde além de ambientes clínicos (qst.go.jp). Conversão de energia e fotovoltaica também contribuem para expansão do mercado de optoeletrônica através de inversores GaN e SiC de alta eficiência que reduzem custos de sistema para arrays solares residenciais. Programas de defesa e segurança no Oriente Médio priorizam detectores infravermelhos para vigilância de fronteira, um padrão de demanda provavelmente persistente dada a volatilidade geopolítica.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Indústria de Usuário Final: Setor automotivo acelera adoção

Eletrônicos de consumo mantiveram 46% de participação na receita em 2024 conforme smartphones, smartwatches, óculos AR e robôs domésticos incorporaram módulos ópticos cada vez mais sofisticados. O crescimento deriva não apenas de volumes unitários mas também de maior conteúdo semicondutor médio por dispositivo, particularmente em sensoriamento de profundidade e biossensoriamento. Inversamente, o setor automotivo apresenta perspectiva de TCAC de 6,1% conforme eletrificação e autonomia necessitam lidar, iluminação avançada e câmeras de monitoramento de cabine. A transição da Europa rumo a frotas de emissão zero compele fornecedores tier-1 a integrar dispositivos optoeletrônicos que reduzem consumo de energia do veículo sem sacrificar segurança.

Operadores de tecnologia da informação pressionam com atualizações geracionais de rede que esticam orçamentos ópticos e impulsionam inovação rápida em fotônica integrada. Provedores de saúde demandam detectores de ultra-baixo ruído para diagnósticos precoces de câncer, traduzindo avanços de pesquisa em equipamento comercial de radiologia. Agências aeroespaciais e de defesa em várias regiões buscam payloads multi-espectrais que melhoram consciência situacional, uma área onde considerações de fornecimento soberano se mesclam com requisitos técnicos. Automação industrial permanece estável, utilizando adoção de visão de máquina em controle de qualidade e manutenção preditiva para estabilizar o mercado de optoeletrônica através de ciclos econômicos.

Análise Geográfica

Ásia-Pacífico domina o mercado de optoeletrônica com 52% da receita de 2024, uma liderança construída sobre integração profunda de cadeia de suprimentos, mão de obra experiente e apoio político de longa data. A capacidade de fundição da China continua a crescer conforme governos provinciais subsidiam fabs de 200 mm e 300 mm que focam em semicondutores compostos, uma expansão que mitiga algumas escassezes de substrato ainda também levanta preocupações sobre supercapacidade. O Japão alavanca sua expertise em imageamento médico para pioneirar plataformas de diagnóstico baseadas em sensor CMOS, impulsionando demanda doméstica enquanto exporta subsistemas para Europa e América do Norte. Fornecedores de display da Coreia do Sul empurram nós de processo micro-LED que encolhem densidade de defeito epi, criando novos painéis de alto brilho para realidade aumentada. Taiwan permanece indispensável na pilha de empacotamento avançado apesar do risco geopolítico, provocando OEMs multinacionais a diversificar montagem de segunda fonte no Sudeste Asiático.

A região do Oriente Médio e África apresenta perspectiva de TCAC de 7,9% até 2030, alimentada por aquisições de defesa nacional e megaprojetos de cidade inteligente que integram iluminação LED, backbones de fibra e imageamento de segurança. Emirados Árabes Unidos e Arábia Saudita canalizam superávits de exportação de petróleo em clusters de tecnologia soberana, convidando players globais de optoeletrônica a estabelecer centros regionais de design. Economias costeiras africanas investem em estações de pouso de fibra submarina que ancoram enlaces terrestres mais curtos, estimulando demanda de óptica passiva e serviços de manutenção downstream. Embora volumes base permaneçam modestos comparados à Ásia, alto crescimento acelera adoção de dispositivos de nicho como detectores IR de onda média resfriados para sistemas perimetrais.

América do Norte sustenta influência substancial do mercado de optoeletrônica graças a financiamento de venture robusto, pesquisa universitária forte e o incentivo CHIPS dos EUA que destina US$ 50 bilhões para fabricação e P&D de semicondutores. O National Semiconductor Technology Center fornece linhas de prototipagem compartilhadas que baixam barreiras de entrada para start-ups de fotônica, enquanto atualizações de controle de exportação apertam supervisão de ICs de uso dual. Canadá nutre ventures de fotônica quântica que exploram comunicação baseada em entrelaçamento, adicionando um segmento de fronteira ao conjunto de oportunidades regionais.

Europa contende com erosão gradual de participação global de semicondutores ainda mantém liderança em óptica de metrologia, iluminação automotiva e equipamento de litografia. O Chips Act aloca EUR 43 bilhões para amplificar produção local, embora o Tribunal de Contas Europeu projete apenas 11,7% de participação global até 2030 sem intervenções adicionais. Alemanha e França coordenam linhas piloto para dispositivos de energia de bandgap largo, enquanto nações nórdicas expandem epitaxia de semicondutor composto dedicada a clientes espaciais e de defesa. As regras ambientais rigorosas da região estimulam demanda por componentes optoeletrônicos energeticamente eficientes, particularmente em automação predial.

América do Sul permanece uma geografia menor mas crescente para o mercado de optoeletrônica, impulsionada por expansão de banda larga, programas de iluminação de rua LED e imageamento agrícola no Brasil e Argentina. Fornecedores internacionais usam joint-ventures para contornar taxas de importação e atender requisitos de conteúdo local, semeando capacidade de ecossistema que poderia escalar na próxima década.

Cenário Competitivo

O mercado de optoeletrônica exibe concentração moderada: os cinco principais fornecedores respondem coletivamente por cerca de 55% da receita, enquanto uma longa cauda de empresas especialistas aborda aplicações de nicho. Players líderes multi-segmento cimentam posições através de integração vertical que abrange epitaxia, fabricação de dispositivo e montagem de módulo, garantindo tanto controle de custo quanto certeza de fornecimento. Aquisições recentes consolidam ativos de ferramentas para gravação de semicondutor composto, concedendo aos adquirentes receitas de processo que encurtam tempo-para-rendimento para dispositivos emergentes. Profundidade de propriedade intelectual permanece um fosso decisivo; portfólios em padronização de metassuperfície, union de wafer e integração heterogênea atraem fluxos de receita de licenciamento que subsidiam P&D adicional.

ZEISS Group ilustra crescimento centrado em tecnologia, apresentando receita FY 2023/24 de €10,894 bilhões amplamente em forte demanda de óptica de litografia. Coherent Corp. complementa essa tendência revelando transceivers fotônicos de silício e EML distribuídos que dobram largura de banda de placa frontal sem quebrar envelopes de energia, um movimento alinhado com roll-outs de cluster de treinamento de IA. Jenoptik expande sistemas de processamento laser para estruturação de célula solar, capitalizando em ventos favoráveis de energia verde e garantindo financiamento público para uma nova planta de micro-óptica Dresden (jenoptik.us). Em contraste, fabricantes LED chineses tier-2 confrontam margens compressivas seguindo esclarecimentos tarifários que mantiveram taxas sobre componentes de iluminação.

Tensões geopolíticas e regimes de controle de exportação alteram cálculo competitivo. Obstáculos de licenciamento dos EUA em sensores de imagem avançados direcionam algum investimento para fabs regionais na Malásia e Vietnã, enquanto OEMs europeus diversificam fornecimento de substrato longe de dependências de país único. Essas dinâmicas convidam colaboração entre primes de defesa e casas de fotônica civil para co-desenvolver detectores endurecidos por radiação e de baixo SWaP. Enquanto isso, start-ups apoiadas por venture encabeçam processadores ópticos neuromórficos e enlaces de comunicação seguros por quantum, características que poderiam deslocar a fronteira de performance e redefinir pools de valor dentro do mercado mais amplo de optoeletrônica.

Líderes da Indústria de Optoeletrônica

SK Hynix Inc.

Panasonic Corporation

Samsung Electronics

Omnivision Technologies Inc.

Sony Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio 2025: Jenoptik introduziu um Sistema Modular de Divisão de Feixe que aumenta throughput de estruturação laser em linhas de célula solar e abriu uma instalação de micro-óptica em Dresden focada em aplicações de equipamento semicondutor.

- Abril 2025: O governo dos EUA esclareceu tarifas, excluindo explicitamente LEDs e componentes de iluminação das isenções recentes de semicondutores, provocando reavaliação de cadeia de suprimentos entre produtores de luminárias.

- Março 2025: Coherent Corp. mostrou transceivers ópticos plugáveis de 400 G, 800 G e 1,6 T mais um módulo fotônico de silício 2×400 G-FR4 Lite otimizado para centros de dados de IA.

- Março 2025: TSMC destacou avanços em integração fotônica de silício e óptica co-empacotada durante seu Simpósio de Tecnologia América do Norte, sublinhando oportunidades "More-than-Moore".

Escopo do Relatório Global do Mercado de Optoeletrônica

Optoeletrônica é um subcampo da fotônica que estuda a aplicação de dispositivos eletrônicos e sistemas que detectam e controlam luz.

O mercado de optoeletrônica é segmentado por tipo de dispositivo (LED, diodo laser, sensores de imagem, optoacopladores, células fotovoltaicas e outros), indústria de usuário final (automotiva, aeroespacial e defesa, eletrônicos de consumo, tecnologia da informação, saúde, residencial e comercial, industrial e outros) e geografia (América do Norte (Estados Unidos, Canadá), Europa (Reino Unido, França, Alemanha, Espanha, Resto da Europa), Ásia-Pacífico (China, Japão, Índia, Coreia do Sul, Resto da Ásia-Pacífico), Resto do Mundo)). O tamanho do mercado e previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| LED |

| Diodo Laser |

| Sensores de Imagem |

| Optoacopladores |

| Células Fotovoltaicas |

| Outros |

| Nitreto de Gálio (GaN) |

| Arseneto de Gálio (GaAs) |

| Carbeto de Silício (SiC) |

| Fosfeto de Índio (InP) |

| Silício e Outros |

| Iluminação e Display |

| Comunicação Óptica e Li-Fi |

| Sensoriamento e Imageamento |

| Conversão de Energia e Fotovoltaica |

| Defesa e Segurança |

| Eletrônicos de Consumo |

| Automotiva |

| Tecnologia da Informação e Telecom |

| Saúde e Ciências da Vida |

| Aeroespacial e Defesa |

| Automação Industrial |

| Residencial e Comercial |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

| Por Tipo de Dispositivo | LED | ||

| Diodo Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Células Fotovoltaicas | |||

| Outros | |||

| Por Material do Dispositivo | Nitreto de Gálio (GaN) | ||

| Arseneto de Gálio (GaAs) | |||

| Carbeto de Silício (SiC) | |||

| Fosfeto de Índio (InP) | |||

| Silício e Outros | |||

| Por Aplicação | Iluminação e Display | ||

| Comunicação Óptica e Li-Fi | |||

| Sensoriamento e Imageamento | |||

| Conversão de Energia e Fotovoltaica | |||

| Defesa e Segurança | |||

| Por Indústria de Usuário Final | Eletrônicos de Consumo | ||

| Automotiva | |||

| Tecnologia da Informação e Telecom | |||

| Saúde e Ciências da Vida | |||

| Aeroespacial e Defesa | |||

| Automação Industrial | |||

| Residencial e Comercial | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Sudeste Asiático | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Resto da África | |||

Questões Principais Respondidas no Relatório

Quais fatores estão impulsionando o crescimento da receita no mercado de optoeletrônica entre 2025 e 2030?

O crescimento deriva do sensoriamento 3D em smartphones, óptica de centro de dados 400 G/800 G, faróis LED adaptativos para veículos elétricos e incentivos políticos que localizam fabricação de semicondutores compostos.

Qual região contribui com a maior participação para o mercado de optoeletrônica hoje?

Ásia-Pacífico responde por 52% da receita de 2024 graças à extensa fabricação de eletrônicos e expansão da capacidade de semicondutores compostos.

Por que o carbeto de silício está atraindo mais atenção em aplicações de dispositivos de energia?

Sua condutividade térmica superior e manipulação de alta tensão permitem inversores eficientes para veículos elétricos de carregamento rápido e sistemas de energia renovável, apoiando uma TCAC de 7,4% até 2030.

Como as regulamentações de controle de exportação estão afetando o mercado de optoeletrônica?

Novas regras BIS requerem due-diligence detalhada e licenciamento para chips avançados e pesos de modelo de IA, provocando empresas a diversificar cadeias de suprimentos e priorizar fornecimento rastreável.

Qual é o segmento de aplicação de crescimento mais rápido dentro do mercado de optoeletrônica?

Comunicação óptica e Li-Fi emergente, sustentado por implementação rápida de transceivers 400 G e motores fotônicos de silício, mostram a maior TCAC de previsão de 5,6%.

Como as regulamentações automotivas estão influenciando a demanda por componentes optoeletrônicos?

Mandatos da UE para veículos de emissão zero e características avançadas de segurança aceleram adoção de faróis LED matrix, módulos LiDAR e câmeras de monitoramento de motorista, aumentando conteúdo de componentes por veículo.

Página atualizada pela última vez em: