Tamanho e Participação do Mercado Global de Biofotônica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 68.72 Bilhões de dólares |

| Tamanho do Mercado (2030) | 112.56 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.37% CAGR |

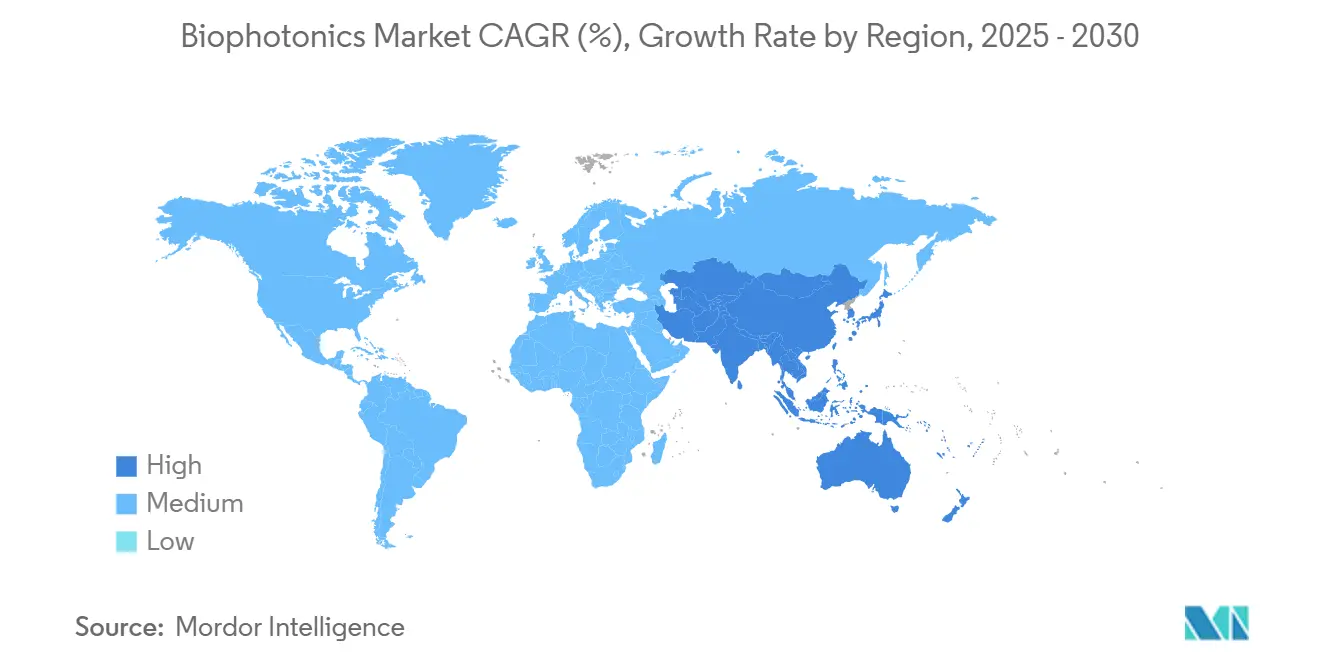

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

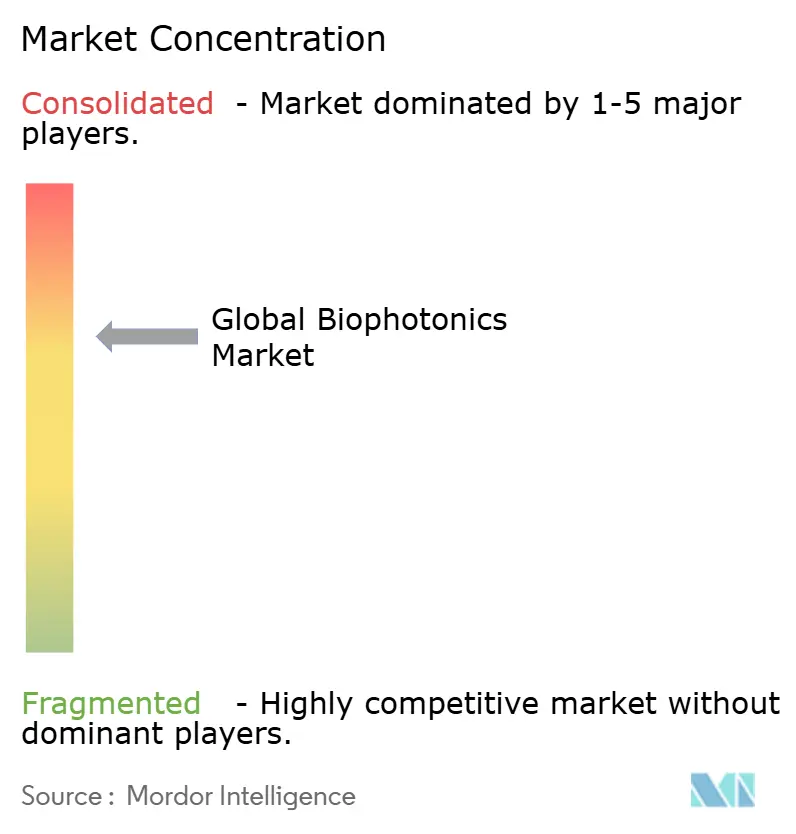

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Global de Biofotônica pela Mordor Intelligence

O tamanho do mercado de biofotônica é de USD 68,72 bilhões em 2025 e está previsto para alcançar USD 112,56 bilhões até 2030, avançando a uma CAGR de 10,37%. O forte crescimento decorre da convergência da inteligência artificial com tecnologias ópticas, onde a espectroscopia habilitada por IA oferece 98,8% de precisão no monitoramento não-invasivo da glicose. A nanotecnologia combinada com tomografia fotoacústica agora suporta avaliação de acidente vascular cerebral em tempo real, sinalizando uma mudança além do imageamento convencional em direção à orientação terapêutica de precisão. A Ásia-Pacífico registra a expansão mais rápida, enquanto o investimento de USD 4,17 bilhões da China em 2024 em biomanufatura e o programa de USD 307 milhões do Japão em chips ópticos constroem impulso regional. Os lasers mantêm a posição líder de produto devido à adoção cirúrgica de precisão, enquanto os sistemas de imagem superam outros grupos de produtos até 2030. Os hospitais continuam a ancorar a demanda, porém os institutos acadêmicos se movem rapidamente à medida que os governos priorizam iniciativas de P&D.

Principais Conclusões do Relatório

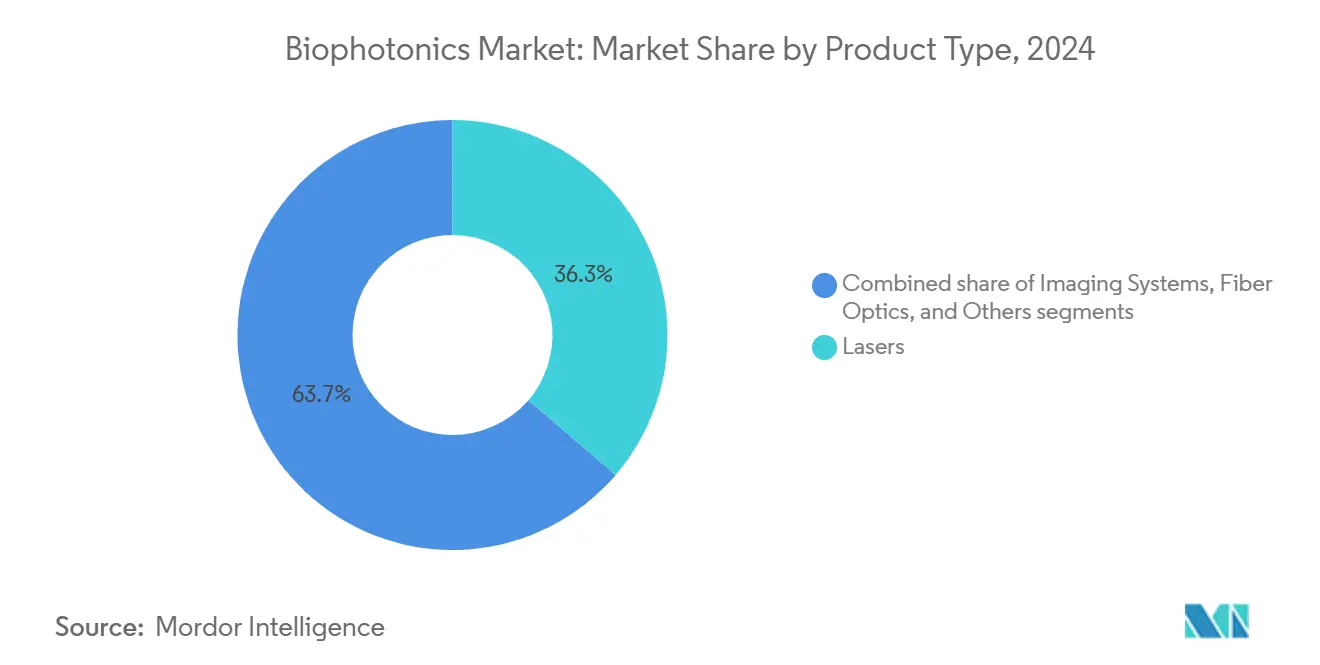

- Por tipo de produto, os lasers lideraram com 36,29% da participação do mercado de biofotônica em 2024, enquanto os sistemas de imagem estão projetados para registrar uma CAGR de 11,56% até 2030.

- Por tecnologia, as plataformas in-vitro representaram 61,38% do tamanho do mercado de biofotônica em 2024; os sistemas in-vivo estão previstos para avançar a uma CAGR de 10,89% até 2030.

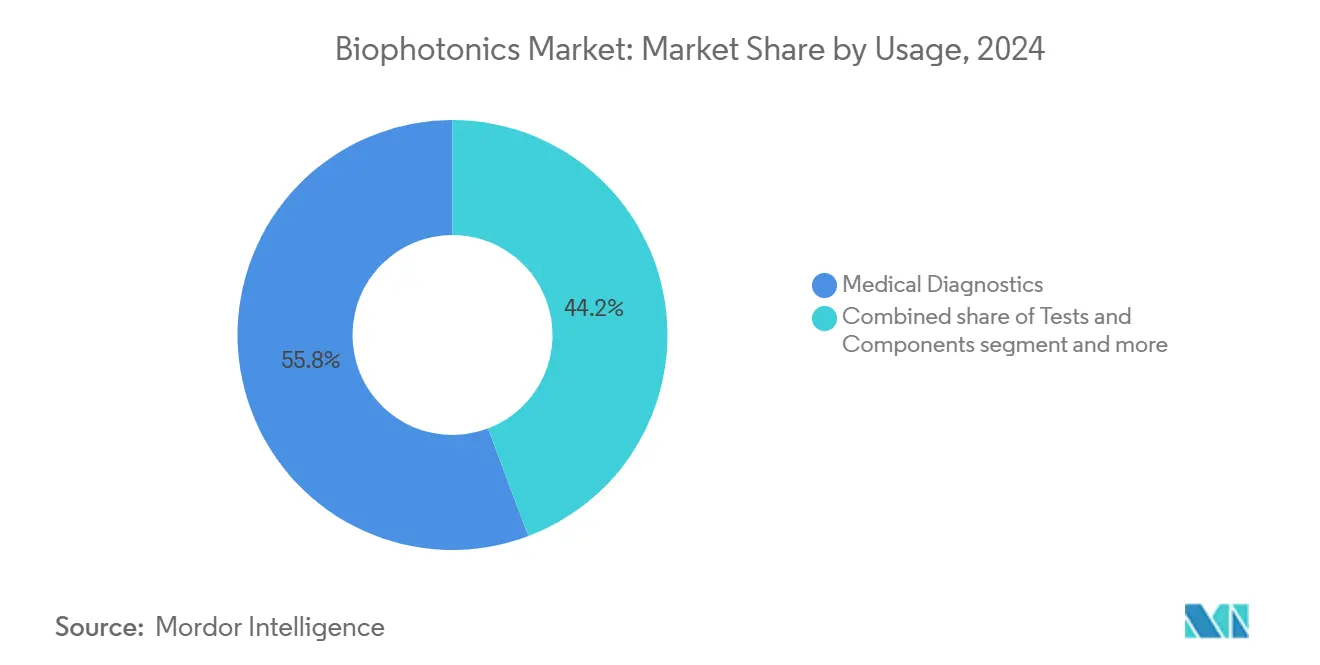

- Por aplicação, os diagnósticos médicos mantiveram 55,76% de participação do tamanho do mercado de biofotônica em 2024, enquanto os biossensores estão no caminho para uma CAGR de 12,04% até 2030.

- Por uso, hospitais e clínicas comandaram 52,50% de participação em 2024; institutos acadêmicos e de pesquisa estão definidos para expandir a uma CAGR de 12,12% até 2030.

- Por geografia, a América do Norte liderou com 37,62% da participação do mercado de biofotônica em 2024, enquanto a Ásia-Pacífico está projetada para registrar a CAGR mais rápida de 11,20% até 2030.

Tendências e Insights do Mercado Global de Biofotônica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Uso crescente de biofotônica em diagnósticos | +2.1% | Global, liderado pela adoção da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Espectroscopia habilitada por IA para testes rápidos de PoC | +1.9% | Global, acelerado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| População geriátrica crescente | +1.8% | Global, concentrada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Emergência da nanotecnologia em biofotônica | +1.5% | Centros de pesquisa da América do Norte e UE | Médio prazo (2-4 anos) |

| Avanços na tomografia foto-acústica (PAT) | +1.2% | Global, validação clínica em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Demanda da agricultura de precisão por sensores biofotônicos | +0.8% | Global, foco em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Uso Crescente de Biofotônica em Diagnósticos

A espectroscopia Raman intensificada por superfície melhorada com aprendizado de máquina atinge 87% de precisão equilibrada[1]Ben Cox, "A Multibeam Fabry-Perot Scanner Enables High-Speed Clinical Photoacoustic Tomography," Nature Biomedical Engineering, nature.com para detecção de câncer de cabeça e pescoço usando amostras de cerume. A tomografia fotoacústica fornece monitoramento vascular em tempo real durante o tratamento de acidente vascular cerebral. Espectrômetros de smartphone oferecendo resolução de 1 nm em 440-1.300 nm abrem diagnósticos de campo. A FDA criou controles especiais Classe II para detectores de hematoma de infravermelho próximo, validando abordagens ópticas. A integração com redes 6G oferece transmissão de latência ultra-baixa para decisões clínicas instantâneas.

População Geriátrica Crescente

Indivíduos com 65 anos ou mais requerem três a quatro vezes mais procedimentos diagnósticos do que grupos mais jovens, elevando a demanda de longo prazo. A espectroscopia de infravermelho próximo permite monitoramento contínuo da glicose[2]Na Kyung Lee, "Status and Trends of the Digital Healthcare Industry," Healthcare Informatics Research, e-hir.org, abordando 537 milhões de casos de diabetes. O imageamento de autofluorescência garante 97% de margens livres de tumor na cirurgia de câncer oral. A fotobiomodulação apoia o manejo do Alzheimer. As tendências de envelhecimento se alinham com a medicina de precisão para sustentar a adoção de plataformas biofotônicas.

Emergência da Nanotecnologia em Biofotônica

Nanopartículas de luminescência persistente fornecem imageamento simultâneo e terapia direcionada. Pontos quânticos melhoram o imageamento de infravermelho próximo através da redução de espalhamento. Biossensores de metassuperfície aumentam a sensibilidade de detecção viral. Nanomedicamentos responsivos a enzimas ativam o imageamento fotoacústico de infravermelho próximo-II para radioterapia de cascata aprimorada. A microscopia de força atômica combinada com IA detecta câncer oral em resolução de nanoescala.

Avanços na Tomografia Foto-acústica (PAT)

Scanners PAT 3D totalmente ópticos agora criam imagens vasculares detalhadas em segundos. O imageamento transcraniano beneficia da modelagem homogênea do crânio. Aquisições multicanais de baixo custo alcançam relações sinal-ruído de 46,10 dB. A codificação temporal funde PAT com dados de fluorescência. A representação neural implícita aborda limitações de vista esparsa na reconstrução dinâmica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Falta de conscientização e pessoal qualificado | -1.4% | Global, aguda em mercados emergentes | Médio prazo (2-4 anos) |

| Alto custo de sistemas biofotônicos | -1.1% | Mercados sensíveis a preços, regiões em desenvolvimento | Curto prazo (≤ 2 anos) |

| Estruturas rigorosas de reembolso | -0.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Risco de fornecimento de terras raras para diodos laser | -0.7% | Manufatura global, produção da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Conscientização e Pessoal Qualificado

Lacunas de expertise interdisciplinar retardam a adoção porque a equipe deve unir habilidades de óptica, biologia e ciência de dados. Clínicos não familiarizados com diagnósticos ópticos hesitam em integrar novas ferramentas. As universidades lutam para oferecer currículos direcionados, limitando o talento pronto. A navegação regulatória adiciona complexidade. Laboratórios dedicados na Universidade da Flórida Central refletem respostas institucionais iniciais.

Alto Custo de Sistemas Biofotônicos

Unidades fotoacústicas clínicas frequentemente excedem um preço de USD 500.000, restringindo compras a centros bem financiados. Riscos de fornecimento de terras raras inflam preços de lasers. O reembolso limitado do Medicare estreita orçamentos hospitalares. Manutenção especializada empurra custos de propriedade vitalícia mais altos. Espectrômetros portáteis prometem preços mais baixos, mas carecem de precisão de grau clínico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Produto: Sistemas de Imagem Impulsionam a Inovação

Os lasers contribuíram com 36,29% para a participação do mercado de biofotônica em 2024, refletindo seu papel na terapia fotodinâmica precisa e trabalho cirúrgico. Os sistemas de imagem estão previstos para registrar uma CAGR de 11,56%, a mais alta entre os produtos, enquanto cirurgiões buscam caracterização de tecido em tempo real[3]Ben Cox, "Visualizing Human Microvasculature with Rapid 3-D Photoacoustic Tomography," Nature Biomedical Engineering, nature.com durante operações. A fibra óptica beneficia das tendências de miniaturização, alimentando biossensores vestíveis. O sensoriamento quântico híbrido melhora a detecção de molécula única. A Carl Zeiss consolidou capacidades formando unidades de negócio de fotônica. Os fabricantes investem em linhas automatizadas para reduzir custos e atender ao volume crescente. Maior padronização de componentes acelera a certificação de dispositivos. P&D colaborativa entre empresas de óptica e startups de IA acelera convergências de plataforma. Dispositivos de monitoramento ambiental reutilizam módulos de imagem centrais, ampliando a demanda endereçável através da agricultura e segurança da água.

Participantes do mercado refinam qualidade do feixe e estabilidade de pulso para suportar protocolos emergentes de fotoimunoterapia. Fornecedores de componentes expandem capacidade de wafer de arseneto de gálio para diodos laser de maior potência. Fornecedores de sistemas de imagem integram análises baseadas em nuvem para reduzir o tempo de interpretação. O efeito combinado sustenta a liderança do produto enquanto ancora o mercado mais amplo de biofotônica.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Aplicações In-Vivo Aceleram

As plataformas in-vitro mantiveram 61,38% do tamanho do mercado de biofotônica em 2024, graças aos fluxos de trabalho estabelecidos de laboratório. Os sistemas in-vivo estão previstos para subir a uma CAGR de 10,89% enquanto clínicos favorecem sistemas de orientação cirúrgica minimamente invasivos que fornecem avaliação de tecido em tempo real[4]Takashi Matsuoka, "Fluorescence by 5-Aminolevulinic Acid-Induced Protoporphyrin IX Varies in Tumor and Normal Tissues During Robot-Assisted Partial Nephrectomy for Renal Cell Carcinoma," BMC Surgery, bmcsurg.biomedcentral.com sem remoção de espécime. A tomografia fotoacústica agora visualiza vasos cerebrais através de crânios intactos. A orientação óptica alcança 100% de sucesso diagnóstico em biópsias cerebrais de inserção única. Agências regulatórias delineiam caminhos simplificados para dispositivos em tempo real, auxiliando a comercialização. Monitores vestíveis conectam a redes IoT para feeds de dados contínuos. Fontes de luz eficientes em energia estendem tempos de operação de dispositivos. Os hospitais integram saídas in vivo em registros eletrônicos de saúde, aprimorando cuidados longitudinais. Startups visam centros de cirurgia ambulatorial com consoles compactos. Sondas transdérmicas emergentes permitem rastreamento metabólico, reforçando perspectivas de expansão para o mercado de biofotônica.

Por Aplicação: Biossensores Transformam Diagnósticos

O sensoriamento analítico manteve 30,41% de participação em 2024, reforçado pela análise química espectroscópica. Os biossensores crescerão a uma CAGR de 12,04% enquanto a IA melhora a detecção de células únicas. A espectroscopia Raman intensificada por superfície identifica concentrações de drogas até 10 pg/mL. A tomografia de coerência óptica move-se para dermatologia e cardiologia. A terapia de luz ganha reconhecimento para cuidados de Alzheimer. A microscopia supera limites de difração no imageamento de células vivas. O imageamento de infravermelho de onda curta transparente assiste cirurgiões. Novos substratos poliméricos reduzem custo de sensores, encorajando implantação de ponto de cuidado. Biossensores agrícolas monitoram nitratos do solo, sublinhando potencial não-médico dentro do mercado de biofotônica.

Por Uso: Diagnósticos Médicos Mantêm Dominância

Os diagnósticos médicos representaram 55,76% do tamanho do mercado de biofotônica em 2024 e progredirão a uma CAGR de 10,73%. Plataformas de dados de pesquisa alimentadas por IA integram conjuntos de dados clínicos para cuidados personalizados. A terapia fotodinâmica fornece manejo de câncer direcionado com menos efeitos sistêmicos. Espectrômetros portáteis apoiam rastreamento de doenças em áreas remotas. Testes de qualidade alimentar usam Raman espacialmente deslocado para detectar fraude de mel com 99% de precisão. Software específico da indústria reduz tempo de análise, apoiando adoção mais ampla. Os hospitais adotam modelos de locação para compensar custos iniciais. Programas de telemedicina implantam dispositivos portáteis, reforçando demanda global pelo mercado de biofotônica.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Institutos Acadêmicos Impulsionam a Inovação

Hospitais e clínicas dominaram com 52,50% de participação em 2024, favorecidos por aquisição estruturada e necessidades de evidência. Institutos acadêmicos e de pesquisa expandirão a uma CAGR de 12,12% enquanto fundos nacionais visam fotônica. Empresas biofarmacêuticas canalizam USD 2,5 bilhões para descoberta mediada por IA. Laboratórios alimentares ampliam testes ópticos em meio a regras de segurança mais rigorosas. Agências ambientais adicionam sondas de fibra óptica para avaliações de qualidade da água. A Universidade da Flórida Central lançou um laboratório dedicado para melhorar a colocação epidural de fibra óptica. Centros colaborativos acoplam designers de laser com neurocientistas, acelerando pesquisa translacional. Capital de risco flui para spin-offs do campus que aproveitam algoritmos de código aberto. Descobertas acadêmicas continuam alimentando pipelines de produtos através do mercado de biofotônica.

Análise Geográfica

A América do Norte comandou 37,62% da participação do mercado de biofotônica em 2024, apoiada por um sistema de saúde maduro e uma estrutura da FDA que agora classifica sistemas de otimização radiológica sob Classe II para aprovação mais rápida. A Thermo Fisher alocou USD 2 bilhões para expansão doméstica, reforçando fornecimento de instrumentos analíticos. Lacunas de reembolso do Medicare limitam algumas implantações diagnósticas. Centros especializados ganham cobertura para rastreamento cervical óptico, sustentando demanda. Subsídios de pesquisa apoiam convergência IA-fotônica, enquanto as políticas de terras raras da região visam garantir insumos de diodos laser. A concorrência intensifica-se enquanto startups comercializam imageamento portátil, adicionando profundidade ao mercado de biofotônica.

A Europa registra uma CAGR estável de 10,14%, impulsionada por um ecossistema de fotônica de EUR 124,6 bilhões. A Carl Zeiss avança portfólios oftálmicos absorvendo DORC e investindo 15% da receita de volta em P&D. A Regulamentação de Dispositivos Médicos harmoniza padrões mas eleva custos de conformidade para empresas pequenas. O financiamento Horizon Europe prioriza agricultura de precisão, elevando adoção de sensores ópticos. Consórcios acadêmicos transfronteiriços aprimoram validação de tecnologia, alinhando-se com objetivos regionais de sustentabilidade. Laboratórios de semicondutores em Dresden aceleram soluções de microscopia industrial, estendendo profundidade do mercado.

A Ásia-Pacífico é a região de crescimento mais rápido com CAGR de 11,20%. A China lidera com uma infusão de biomanufatura de USD 4,17 bilhões em 2024. Linhas piloto de chips fotônicos na Universidade Jiao Tong de Shanghai impulsionam aplicações de IA e quântica. O programa de chips ópticos de USD 307 milhões do Japão busca liderança em semicondutores. A Índia investe em fotônica quântica apesar de lacunas de infraestrutura. Empresas locais enfatizam fontes de laser de baixo custo para satisfazer provedores de saúde sensíveis ao preço. Incentivos governamentais reduzem impostos de importação em óptica diagnóstica, enquanto esforços de telessaúde espalham espectrômetros móveis para zonas carentes. A construção rápida de clínicas através do Sudeste Asiático acelera a demanda, apoiando expansão do mercado de biofotônica.

Cenário Competitivo

A consolidação do mercado é moderada. A Thermo Fisher comprometeu USD 50 bilhões para aquisições e já gastou USD 4,1 bilhões na Solventum para aprofundar capacidades analíticas. A Carl Zeiss criou unidades dedicadas de fotônica e completou a compra da DORC para aprimorar integração oftálmica. A Becton Dickinson separou linhas de biociência e diagnóstico e adquiriu Edwards Lifesciences Critical Care por USD 4,2 bilhões. O crescimento de espaço branco aparece na agricultura de precisão, onde sensores fotônicos expandem mais rápido que segmentos clínicos.

Atividade de patentes em sensoriamento quântico e metassuperfícies sinaliza uma mudança em direção ao controle óptico fundamental. A integração vertical garante fornecimento de diodos laser, contrapondo volatilidade de terras raras. Espectrômetros de grau de smartphone alcançam desempenho equivalente ao laboratório, permitindo novos entrantes sem instalações de fabricação.

Parcerias entre gigantes de óptica e provedores de IA em nuvem aceleram implantação de algoritmos. A narrativa competitiva centra-se em ecossistemas integrados hardware-software, reforçando profundidade estratégica através do mercado de biofotônica.

Líderes da Indústria Global de Biofotônica

-

Carl Zeiss AG

-

Danaher Corporation

-

Hamamatsu Photonics KK

-

Olympus Corporation

-

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Thermo Fisher Scientific revelou espectrômetros de massa Orbitrap Astral Zoom e Orbitrap Excedion Pro no ASMS 2025, registrando velocidades de varredura 35% mais rápidas.

- Abril de 2025: A Thermo Fisher anunciou um investimento de USD 2 bilhões nos EUA distribuído ao longo de quatro anos, destinando USD 500 milhões para P&D.

- Outubro de 2024: A Carl Zeiss abriu um laboratório de aplicações de semicondutores no Hub de Inovação Dresden para automatizar fluxos de trabalho de microscopia.

- Setembro de 2024: A Carl Zeiss Meditec lançou uma nova instalação no Missouri com salas limpas ISO 7 para avançar a produção de instrumentos cirúrgicos.

Escopo do Relatório do Mercado Global de Biofotônica

Conforme o escopo do relatório, biofotônica é uma área de pesquisa interdisciplinar emergente lidando com todas as tecnologias baseadas em luz que são significativamente usadas nas ciências da vida e medicina. Este relatório fornece uma análise detalhada das tecnologias disponíveis no mercado de biofotônica em várias regiões ao redor do mundo. O mercado é segmentado por tecnologia (imageamento de superfície, imageamento interno, imageamento transparente, microscopia, biossensores, lasers médicos, espectromolecular e outras tecnologias) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório do mercado também cobre os tamanhos estimados do mercado e tendências para 17 países diferentes através das principais regiões globalmente. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Sistemas de Imagem |

| Lasers |

| Fibra Óptica |

| Outros |

| In-Vitro |

| In-Vivo |

| Imageamento de Superfície |

| Imageamento Interno |

| Imageamento Transparente |

| Microscopia |

| Biossensores |

| Sensoriamento Analítico |

| Espectromolecular |

| Terapia de Luz |

| Tomografia de Coerência Óptica |

| Testes e Componentes |

| Terapêuticas Médicas |

| Diagnósticos Médicos |

| Aplicação Não-Médica |

| Hospitais e Clínicas |

| Institutos Acadêmicos e de Pesquisa |

| Empresas Biotecnológicas e Farmacêuticas |

| Laboratórios de Qualidade Alimentar |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Produto | Sistemas de Imagem | |

| Lasers | ||

| Fibra Óptica | ||

| Outros | ||

| Por Tecnologia | In-Vitro | |

| In-Vivo | ||

| Por Aplicação | Imageamento de Superfície | |

| Imageamento Interno | ||

| Imageamento Transparente | ||

| Microscopia | ||

| Biossensores | ||

| Sensoriamento Analítico | ||

| Espectromolecular | ||

| Terapia de Luz | ||

| Tomografia de Coerência Óptica | ||

| Por Uso | Testes e Componentes | |

| Terapêuticas Médicas | ||

| Diagnósticos Médicos | ||

| Aplicação Não-Médica | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Institutos Acadêmicos e de Pesquisa | ||

| Empresas Biotecnológicas e Farmacêuticas | ||

| Laboratórios de Qualidade Alimentar | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Questões-Chave Respondidas no Relatório

Como a inteligência artificial está transformando os diagnósticos de biofotônica?

Fluxos de trabalho de espectroscopia e imageamento aprimorados por IA estão reduzindo tempos de análise e aumentando a precisão, já alcançando 98,8% de precisão em testes de glicose não-invasivos.

Qual tecnologia emergente está expandindo as possibilidades do imageamento in-vivo?

A tomografia fotoacústica combinada com nanomateriais agora visualiza vasos cerebrais através de crânios intactos, oferecendo monitoramento de acidente vascular cerebral em tempo real em ambientes clínicos.

Por que os biossensores estão se tornando essenciais em aplicações biofotônicas de próxima geração?

Técnicas Raman intensificadas por superfície combinadas com aprendizado de máquina permitem detecção de biomarcadores de células únicas, avançando medicina personalizada e monitoramento rápido de drogas.

Que risco da cadeia de suprimentos poderia afetar o preço de equipamentos biofotônicos?

A dependência de elementos de terras raras para diodos laser de alta potência expõe fabricantes a escassez de materiais que podem elevar custos de sistemas.

Como as organizações de saúde estão abordando a lacuna de habilidades em biofotônica?

Os hospitais estão se associando com universidades para estabelecer laboratórios de treinamento interdisciplinares-como a instalação dedicada de biofotônica na Universidade da Flórida Central-para misturar expertise em óptica, biologia e ciência de dados.

Qual setor não-médico está emergindo como uma saída promissora para sensores biofotônicos?

A agricultura de precisão está cada vez mais implantando sondas ópticas para rastrear saúde de culturas e nutrientes do solo, sublinhando demanda por soluções de agricultura sustentável.

Página atualizada pela última vez em: