Tamanho e Participação do Mercado de Gestão da Jornada do Paciente

Visão Geral do Mercado

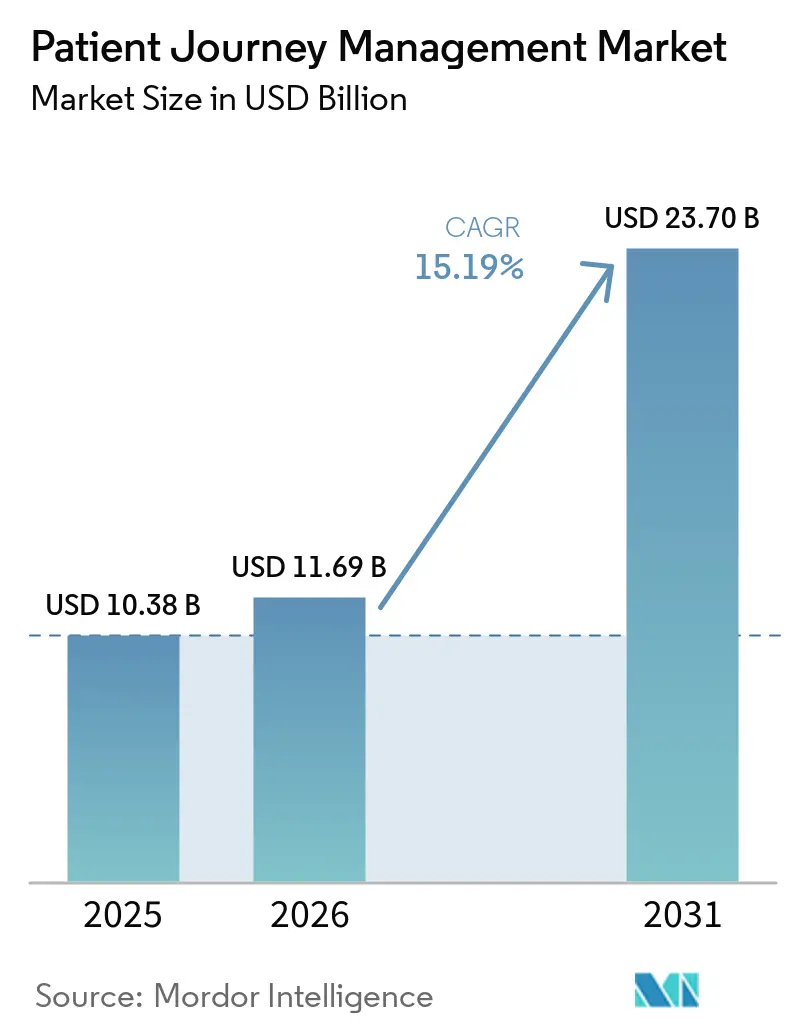

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gestão da Jornada do Paciente por Mordor Intelligence

O tamanho do mercado de gestão da jornada do paciente está projetado para expandir de USD 10,38 bilhões em 2025 e USD 11,69 bilhões em 2026 para USD 23,70 bilhões até 2031, registrando um CAGR de 15,19% entre 2026 e 2031. O suporte de curto prazo mais forte para o mercado de gestão da jornada do paciente é a transição para o reembolso vinculado a resultados, com o CMS tornando a responsabilidade por episódios mais imediata para os hospitais por meio do TEAM em janeiro de 2026. Os sistemas de saúde que construíram capacidades de coordenação mais robustas antes dessa mudança já estavam apresentando retornos financeiros mensuráveis, incluindo a Providence Health, que gerou USD 177 milhões em economias no Medicare em 2025 e recebeu um prêmio de economia compartilhada de mais de USD 127 milhões. O mercado de gestão da jornada do paciente também está sendo impulsionado pela demanda por ferramentas unificadas de engajamento, análise e fluxo de trabalho que reduzem o atrito nas comunicações e nas transições de cuidado, conforme demonstrado por novas integrações incorporadas, como o NiCE CXone com o Epic e a pilha de interoperabilidade em expansão da Oracle. Ao mesmo tempo, dados estruturados de risco social, interfaces de saúde de nível do consumidor e ambientes de dados que preservam a privacidade estão impulsionando o mercado de gestão da jornada do paciente em direção a uma única camada de plataforma capaz de suportar fluxos de trabalho clínicos e comerciais. A pressão competitiva está aumentando à medida que plataformas maiores expandem nativamente para coordenação de cuidados e comunicação com pacientes, enquanto o principal risco permanece sendo que uma reforma de reembolso mais lenta ou uma reversão nos modelos obrigatórios de pagamento em pacote poderia reduzir a urgência da implantação empresarial.

Principais Conclusões do Relatório

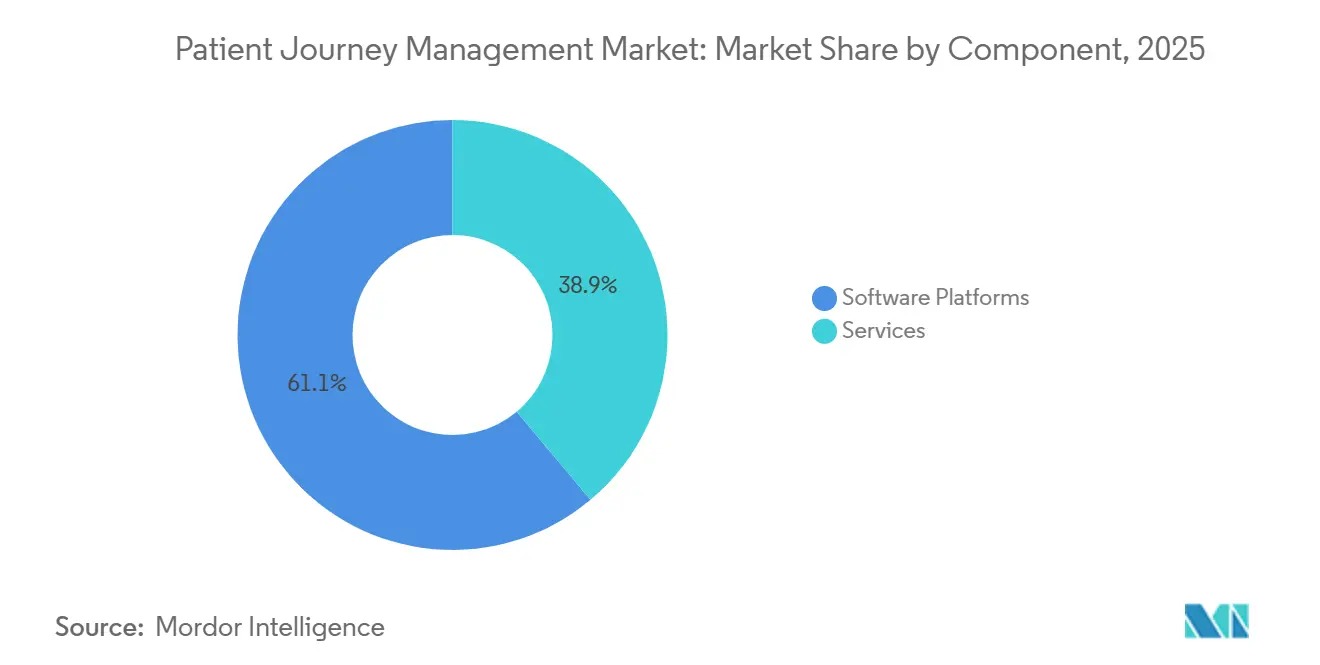

- Por componente, as plataformas de software detinham 61,14% da receita em 2025, enquanto o mesmo segmento está projetado para registrar o crescimento mais rápido a um CAGR de 21,33% até 2031.

- Por modo de implantação, a implantação baseada em nuvem representou 63,45% da receita em 2025 e também é o modo de crescimento mais rápido, a um CAGR de 20,57% até 2031.

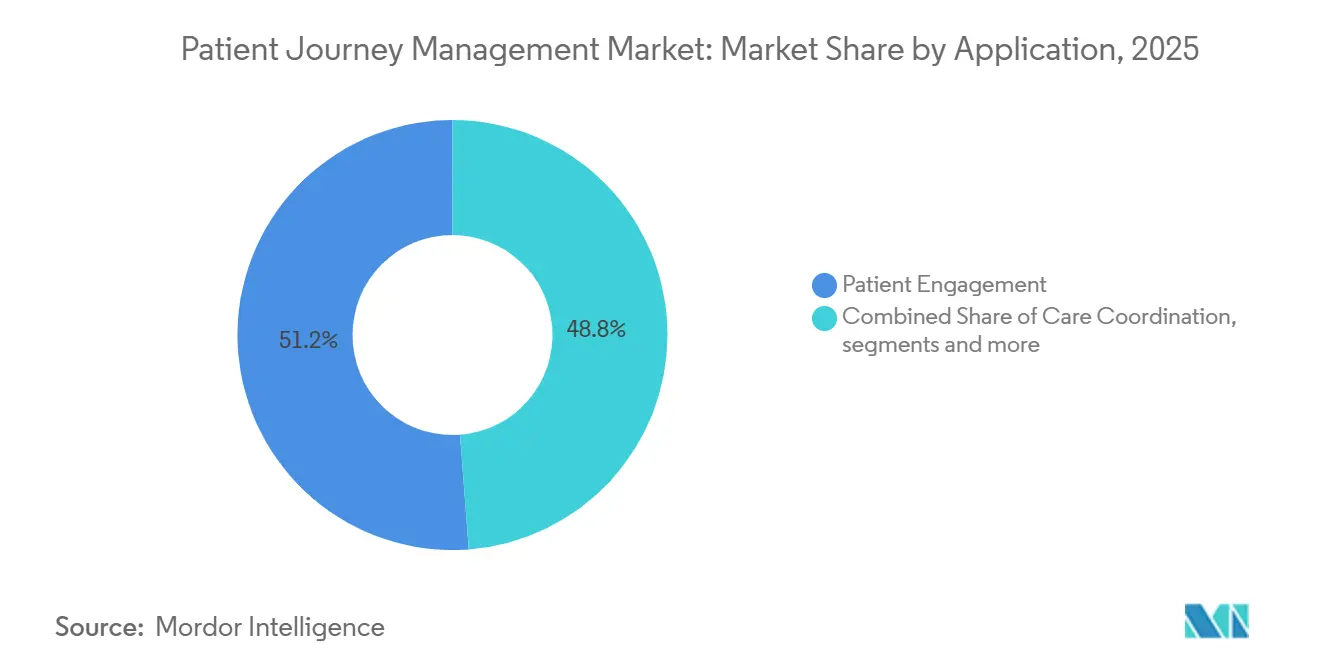

- Por aplicação, o engajamento do paciente liderou com 51,24% de participação na receita em 2025, enquanto a automação de fluxo de trabalho está prevista para expandir a um CAGR de 21,41% até 2031.

- Por usuário final, os prestadores de saúde detinham 53,23% da receita em 2025, enquanto os pagadores de saúde estão projetados para registrar o crescimento mais rápido a um CAGR de 20,62% até 2031.

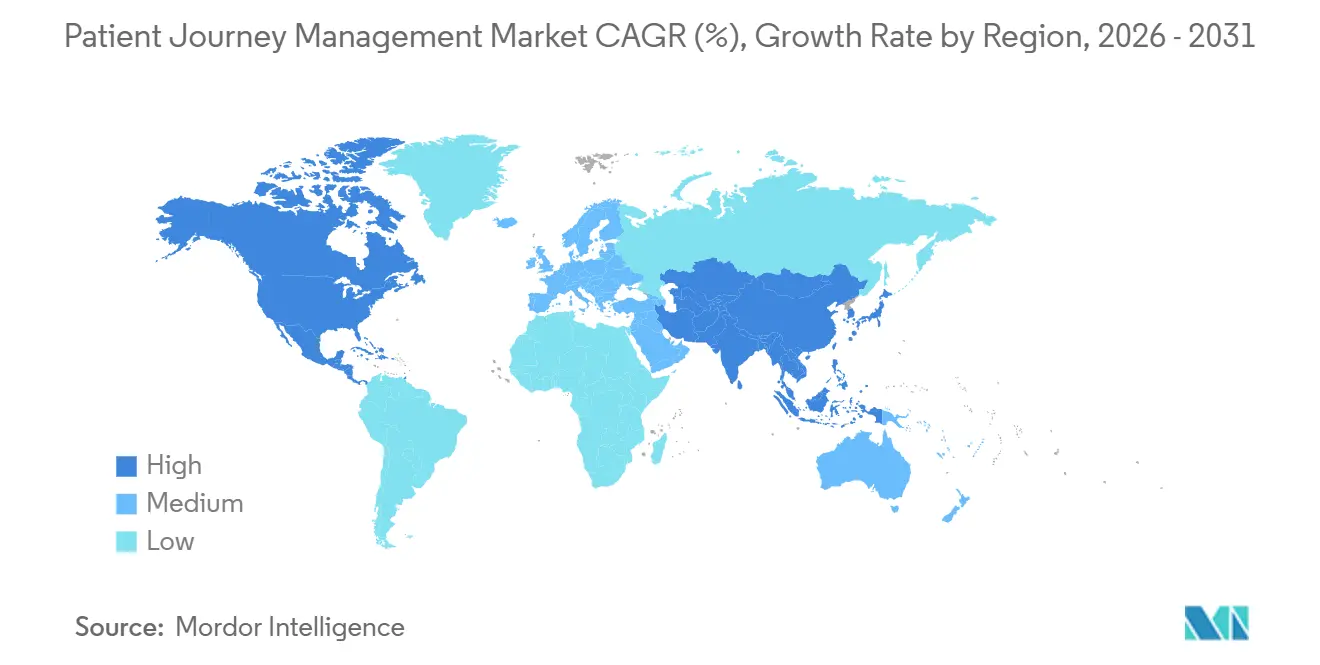

- Por geografia, a América do Norte representou 52,36% da base de receita global de 2026, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 22,64% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão da Jornada do Paciente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Transição para Modelos de Reembolso de Cuidados Baseados em Valor | +3.8% | Global, com aceleração antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Crescente Adoção de Plataformas de Engajamento do Paciente Omnicanal | +2.7% | América do Norte e Europa, com expansão para hospitais privados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de Análises em Tempo Real com Prontuários Eletrônicos de Saúde | +2.4% | Global, com maior efeito na América do Norte e nos centros médicos acadêmicos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Incorporação de Suítes de CRM de Nível do Consumidor na Área da Saúde | +1.9% | América do Norte, Europa Ocidental e principais mercados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Insights sobre Determinantes Sociais Orientados por IA no Design de Vias de Cuidado | +2% | Global, com concentração regulatória na América do Norte | Médio prazo (2-4 anos) |

| Salas de Dados com Preservação de Privacidade para Integração de Jornadas entre Prestadores | +1.3% | América do Norte e Europa, com expansão para mercados selecionados do Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Transição para Modelos de Reembolso de Cuidados Baseados em Valor

A transição para cuidados baseados em valor passou de projetos-piloto opcionais para um quadro mais robusto de conformidade e pagamento, o que confere ao mercado de gestão da jornada do paciente uma necessidade operacional direta. O CMS lançou o TEAM em janeiro de 2026 em 740 hospitais, e a HFMA relatou que o caminho proposto pelo CJR-X estenderia os pagamentos em pacote obrigatórios a partir de setembro de 2027.[1]Sound Physicians, "Estratégias Hospitalares para Vencer sob os Novos Modelos de Pagamento Baseados em Valor do CMS," Sound Physicians, soundphysicians.com A HFMA também observou que o Programa de Compras Baseadas em Valor Hospitalar continua a reforçar a responsabilidade por meio de uma retenção de pagamento de 2%, o que mantém a coordenação de cuidados estreitamente vinculada ao desempenho financeiro. A Providence Health demonstrou como isso pode funcionar em escala ao gerar USD 177 milhões em economias no Medicare em 2025 e receber um prêmio de economia compartilhada de mais de USD 127 milhões em uma rede de 51 hospitais. Isso muda o papel do mercado de gestão da jornada do paciente de uma aquisição voltada à experiência do paciente para uma camada de proteção de receita que influencia readmissões, navegação pós-aguda e captura de economias compartilhadas. Os sistemas de saúde que ainda dependem de ferramentas de coordenação fragmentadas estão, portanto, entrando em cada novo pacote obrigatório com uma desvantagem estrutural.

Crescente Adoção de Plataformas de Engajamento do Paciente Omnicanal por Grandes Redes Hospitalares

As grandes redes hospitalares estão consolidando centrais de atendimento, portais, mensagens e fluxos de trabalho de recepção porque a comunicação fragmentada enfraquece a continuidade no mercado de gestão da jornada do paciente. A NiCE anunciou em abril de 2026 que o CXone agora se integra nativamente ao Epic e reúne voz, chat, SMS, WhatsApp e canais sociais em um único espaço de trabalho.[2]NiCE, "Integração do NiCE CXone com o Epic Reúne Engajamento do Paciente e Contexto em Um Único Espaço de Trabalho," NiCE, nice.com A mesma direção de plataforma é visível no lado dos pagadores, onde a CVS Health e a Salesforce expandiram o Agentforce Health em maio de 2026 para as operações de central de atendimento voltadas à navegação de membros e interações com prestadores. Essas mudanças reduzem o atrito no treinamento porque a equipe pode trabalhar a partir de uma interface familiar em vez de alternar entre ferramentas desconectadas. O mercado de gestão da jornada do paciente está, portanto, migrando para o engajamento incorporado nos sistemas operacionais principais, em vez de camadas de alcance separadas. Os fornecedores que dependem de integração frouxa com terceiros enfrentam adoção mais lenta à medida que os compradores preferem cada vez mais uma única superfície operacional para atendimento, navegação e acompanhamento.

Integração de Análises em Tempo Real com Prontuários Eletrônicos de Saúde para Reduzir Vazamento de Receita

O vazamento de receita proveniente de negativas, subpagamentos e acompanhamento de faturamento fragmentado tornou-se um gatilho de adoção mais forte no mercado de gestão da jornada do paciente. A FinThrive lançou seu Analisador de Negativas e Subpagamentos em junho de 2025 para combinar o gerenciamento de negativas com a detecção de subpagamentos em um fluxo de trabalho em tempo real, em vez de relatórios estáticos pós-adjudicação.[3]FinThrive, "FinThrive Apresenta o Analisador de Negativas e Subpagamentos na HFMA 2025," PR Newswire, prnewswire.com A importância desse caso de uso vai além do ciclo de receita porque faturamento opaco e acompanhamento deficiente podem enfraquecer a confiança e reduzir a utilização futura do mesmo sistema de saúde. A Oracle reforçou essa direção em abril de 2026 ao obter o status de Rede Alinhada ao CMS, que suporta a troca baseada em padrões FHIR com Redes Qualificadas de Informações de Saúde.[4]Oracle, "Oracle Health Demonstra Liderança em Interoperabilidade, Obtém Status de Rede Alinhada ao CMS," Oracle, oracle.com Esse tipo de acesso a dados torna o mercado de gestão da jornada do paciente mais útil em diferentes ambientes de cuidado porque as análises podem acompanhar o paciente em vez de parar nos limites de uma única unidade. À medida que as margens operacionais permanecem apertadas, os sistemas de saúde estão atribuindo mais valor a ferramentas que conectam a continuidade financeira com a continuidade clínica em um único fluxo de trabalho.

Insights sobre Determinantes Sociais Orientados por IA Influenciando o Design de Vias de Cuidado

O risco social está se tornando uma variável de via mais relevante no mercado de gestão da jornada do paciente, em vez de uma nota secundária no planejamento de cuidados. Um estudo publicado em maio de 2026 no JMIR Medical Informatics constatou que os modelos GPT-5-mini e o4-mini extraíram determinantes sociais de saúde de textos clínicos não estruturados em níveis de desempenho que superaram o processamento de linguagem natural baseado em regras tradicionais sem ajuste fino específico para a tarefa. Isso é relevante porque os dados sociais estruturados se tornam mais baratos de produzir em escala quando os sistemas podem trabalhar diretamente a partir da documentação clínica. O UCSF SIREN também observou que a desigualdade em saúde poderia custar aos Estados Unidos quase USD 300 bilhões até 2050, o que coloca peso financeiro por trás de uma melhor identificação e resposta ao risco social. O mercado de gestão da jornada do paciente tende a se beneficiar porque plataformas capazes de organizar resultados de triagem, etapas de alcance e ações de acompanhamento em um único lugar estão mais alinhadas com as prioridades atuais de pagadores e prestadores. À medida que os modelos de qualidade exigem mais intervenções documentadas, a funcionalidade de determinantes sociais está se aproximando do centro do design de vias de cuidado.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Paisagens de TI Fragmentadas em Sistemas de Saúde com Múltiplas Unidades | -2.1% | Global, mais agudo em sistemas com múltiplas unidades nos Estados Unidos e hospitais públicos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Alto Custo Total de Propriedade e Longo Período de Retorno | -1.8% | Global, mais restritivo para prestadores comunitários e de rede de segurança na América do Norte, América do Sul e Oriente Médio e África | Médio prazo (2-4 anos) |

| Preocupações dos Prestadores com Responsabilidade em Torno de Recomendações de Tratamento Algorítmico | -1.3% | Global, concentrado na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Disponibilidade Limitada de Dados Longitudinais em Mercados Emergentes | -1% | Economias emergentes da Ásia-Pacífico, América do Sul e Oriente Médio e África fora do CCG | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Paisagens de TI Fragmentadas em Sistemas de Saúde com Múltiplas Unidades

A fragmentação de TI continua sendo a barreira operacional mais imediata para a implantação empresarial no mercado de gestão da jornada do paciente. A Pesquisa de Pulso de Liderança da CHIME, divulgada em fevereiro de 2026, constatou que 80% dos líderes de TI em saúde apontaram a interoperabilidade como prioridade máxima e 76% afirmaram que um número excessivo de soluções pontuais estava ativamente prejudicando as operações. A mesma publicação indicou que alguns sistemas empresariais operam mais de 100 ferramentas nas áreas de segurança, conformidade, gestão de prestadores e experiência do paciente. O marco de Rede Alinhada ao CMS da Oracle em abril de 2026 mostra que a troca baseada em padrões está melhorando, mas o alinhamento operacional ainda exige mais do que conectividade técnica. O mercado de gestão da jornada do paciente ainda desacelera quando sistemas com múltiplas unidades precisam mapear definições de dados, redesenhar fluxos de trabalho e gerenciar variações locais entre hospitais. Até que a interoperabilidade semântica se torne mais consistente, as grandes implantações continuarão absorvendo tempo e custo por meio de trabalho de integração personalizada.

Alto Custo Total de Propriedade e Longo Período de Retorno para Plataformas Avançadas de Jornada

O alto custo total de propriedade continua a frear o mercado de gestão da jornada do paciente, especialmente fora das grandes redes integradas de prestação de serviços. A CHIME relatou em fevereiro de 2026 que 85% dos líderes de TI em saúde viam as limitações financeiras como a principal barreira à mudança tecnológica, enquanto 70% priorizavam a redução do custo total de propriedade na seleção de fornecedores. Esse ônus de custo vai além do software porque a implantação frequentemente inclui migração, redesenho de interfaces, treinamento de equipes, governança e serviços de suporte. A aquisição da Lumeon pela Health Catalyst em agosto de 2024 tornou essa relação clara ao combinar orquestração de cuidados com análises e Serviços Gerenciados com Suporte Tecnológico em um único modelo operacional. A Lumeon também declarou que sua plataforma havia transformado as jornadas de cuidado de mais de 10 milhões de pacientes em um ano e melhorado a capacidade das equipes de cuidado em 60%, o que demonstra o valor do caso, mas também a escala da mudança organizacional por trás dele. O mercado de gestão da jornada do paciente, portanto, mantém uma lacuna estrutural de adoção entre sistemas de saúde bem financiados e prestadores comunitários ou de rede de segurança que enfrentam períodos de retorno mais longos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas de Software Impulsionam a Consolidação na Gestão da Jornada do Paciente

As plataformas de software detinham 61,14% da participação no mercado de gestão da jornada do paciente em 2025 e estão projetadas para expandir a um CAGR de 21,33% até 2031. Essa combinação de escala e velocidade mostra que os compradores estão se inclinando para uma única camada de software capaz de suportar engajamento, análises e orquestração de cuidados em conjunto. O mercado de gestão da jornada do paciente está migrando para suítes que ficam próximas ao prontuário eletrônico de saúde e reduzem a necessidade de aplicações separadas para alcance, navegação e continuidade de faturamento. O portal do paciente com inteligência artificial e o Agente de IA Clínica da Oracle mostram como os grandes fornecedores estão colocando mais etapas de fluxo de trabalho em ambientes nativos em vez de deixá-las para ferramentas separadas. Essa mudança torna a diferenciação mais difícil para fornecedores de nicho quando o mesmo sistema de saúde pode ativar funções semelhantes dentro de uma plataforma existente mais ampla.

Os serviços representaram a participação restante do mercado de gestão da jornada do paciente e permaneceram importantes porque a implantação empresarial ainda depende de integração, treinamento e redesenho de fluxo de trabalho. A Health Catalyst reforçou esse ponto em agosto de 2024 ao finalizar a aquisição da Lumeon e integrar a orquestração de cuidados com análises e Serviços Gerenciados com Suporte Tecnológico. Antes da aquisição, a Lumeon afirmou que sua plataforma Conductor havia transformado as jornadas de cuidado de mais de 10 milhões de pacientes em um único ano. A Lumeon também relatou uma melhoria de 60% na capacidade das equipes de cuidado, o que explica por que os serviços ainda moldam a seleção de fornecedores ao lado da capacidade do software. No setor de gestão da jornada do paciente, o suporte à implementação permanece central porque o valor do software só é realizado após a adoção operacional pelas equipes de agendamento, acompanhamento e coordenação de cuidados.

Por Modo de Implantação: A Nuvem Acelera à Medida que as Integrações Nativas com Prontuários Eletrônicos de Saúde Amadurecem

A implantação baseada em nuvem representou 63,45% da base de receita de 2025 e está projetada para crescer a um CAGR de 20,57% até 2031. O mercado de gestão da jornada do paciente está favorecendo a entrega em nuvem porque os prestadores desejam economia de assinatura, atualizações mais rápidas e escalabilidade mais fácil entre unidades. A troca de dados baseada em padrões também se adapta mais naturalmente aos modelos de nuvem quando as organizações precisam que as informações se movam entre unidades e redes de parceiros. À medida que o mercado de gestão da jornada do paciente adiciona mais automação, lembretes, lógica de roteamento e interações de autoatendimento, a entrega em nuvem permite que os fornecedores atualizem essas funções sem longos ciclos de lançamento.

A implantação local permanece relevante em hospitais governamentais e ambientes com soberania de dados na Ásia-Pacífico e no Oriente Médio. Esses compradores ainda atribuem mais peso ao controle local, às regras de residência de dados e à revisão interna de segurança do que à implantação mais rápida por si só. Mesmo assim, o mercado de gestão da jornada do paciente está se inclinando para modelos híbridos e com prioridade para a nuvem onde os padrões de interoperabilidade estão amadurecendo e o tempo para obtenção de valor importa mais. A Datavant e a AWS reforçaram essa direção em novembro de 2025 ao disponibilizarem descoberta de dados e análises com preservação de privacidade por meio de um modelo de sala de dados limpa que suporta colaboração sem mover dados brutos entre organizações. Isso deixa a arquitetura local concentrada em casos onde a política ou a infraestrutura, em vez da capacidade do produto, decide o modelo de implantação.

Por Aplicação: O Engajamento do Paciente Ancora a Receita, a Automação de Fluxo de Trabalho Acelera

O engajamento do paciente representou 51,24% do tamanho do mercado de gestão da jornada do paciente em 2025, enquanto a automação de fluxo de trabalho está projetada para expandir a um CAGR de 21,41% até 2031. Os sistemas de saúde ainda começam pelo engajamento porque agendamento, educação pré-consulta, comunicação durante a internação e acompanhamento pós-alta são os pontos de atrito mais visíveis para os pacientes. O mercado de gestão da jornada do paciente também está vendo as ferramentas de engajamento vinculadas mais diretamente às operações de central de atendimento, suporte de faturamento e navegação digital, em vez de serem tratadas como programas de alcance separados. O portal do paciente com inteligência artificial da Oracle demonstrou essa direção ao adicionar suporte conversacional para perguntas sobre prontuários médicos dentro da interface do paciente. Isso torna o engajamento não apenas uma tarefa de comunicação, mas também uma função de retenção e continuidade no mercado de gestão da jornada do paciente.

A automação de fluxo de trabalho está se expandindo mais rapidamente porque os sistemas de saúde precisam lidar com a pressão de mão de obra sem correspondê-la com crescimento proporcional de pessoal. No mercado de gestão da jornada do paciente, isso abrange acompanhamento de faturamento, etapas de autorização prévia, movimentação de encaminhamentos, gatilhos de coordenação de cuidados e roteamento das próximas melhores ações entre equipes. O mercado de gestão da jornada do paciente também está atribuindo mais peso a aplicações capazes de conectar relatórios de qualidade, resposta ao risco social e fluxos de trabalho de utilização na mesma camada operacional. À medida que os modelos de pagamento exigem mais acompanhamento documentado e resolução mais rápida, a automação de fluxo de trabalho está passando de uma ferramenta de eficiência para um requisito central do sistema.

Por Usuário Final: Prestadores Ancoram o Mercado, Pagadores Emergem como Orquestradores de Jornada

Os prestadores de saúde representaram 53,23% da receita de 2025, enquanto os pagadores de saúde estão projetados para expandir a um CAGR de 20,62% até 2031. Os prestadores permanecem a âncora do mercado de gestão da jornada do paciente porque detêm o fluxo de trabalho do episódio em encaminhamento, tratamento, alta e acompanhamento pós-agudo. Eles também enfrentam o impacto financeiro mais direto quando a coordenação deficiente afeta readmissões, pontuações de qualidade ou desempenho em pagamentos em pacote. Os pagadores estão crescendo mais rapidamente porque tratam cada vez mais a navegação, o desempenho de qualidade e o suporte digital como ferramentas competitivas em vez de funções administrativas. A expansão da CVS Health com a Salesforce em maio de 2026 nas interações com membros e prestadores mostra que a orquestração de jornada liderada por pagadores está migrando para as operações principais em escala.

As empresas farmacêuticas e de ciências da vida formam um grupo de usuários finais menor, mas em expansão, no mercado de gestão da jornada do paciente. A Salesforce afirmou em 2026 que o Agentforce Life Sciences está sendo utilizado por mais de 140 organizações, incluindo AstraZeneca, Novartis e Pfizer. Essas implantações suportam verificação de benefícios, programas de adesão e continuidade de serviço em torno do uso de terapias. Os prestadores de saúde digital e telessaúde também permanecem estrategicamente relevantes porque são estruturados em torno do contato longitudinal com o paciente em vez de consultas únicas. A Teladoc relatou que seu segmento de cuidados integrados gerou USD 395,4 milhões em receita no primeiro trimestre de 2026, alta de 2% em relação ao ano anterior, o que mostra que a orquestração liderada por cuidados virtuais ainda mantém peso comercial no setor de gestão da jornada do paciente.

Análise Geográfica

A América do Norte representou 52,36% da participação no mercado de gestão da jornada do paciente em 2025, tornando-a a maior base de receita regional. Os Estados Unidos impulsionam a maior parte dessa demanda porque o TEAM entrou em vigor em 740 hospitais em janeiro de 2026 e tornou a coordenação em nível de episódio mais urgente. Os USD 177 milhões em economias no Medicare da Providence Health durante 2025 mostram o retorno financeiro disponível quando um sistema operacionaliza a coordenação de cuidados em escala empresarial. A região também se beneficia de maior pressão de interoperabilidade, incentivos de qualidade dos pagadores e uma base de fornecedores madura abrangendo CRM, análises e gestão de cuidados. O status de Rede Alinhada ao CMS da Oracle é um exemplo da pressão por padrões que suporta uma implantação mais ampla no mercado de gestão da jornada do paciente na América do Norte.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de gestão da jornada do paciente, com um CAGR projetado de 22,64% de 2026 a 2031. O crescimento está sendo sustentado por construções de hospitais inteligentes, aumento do investimento em hospitais privados e infraestrutura mais ampla de prontuários digitais nos principais sistemas de saúde. O Japão oferece um exemplo claro, com a TIS e a Towa Yakuhin introduzindo a plataforma Healthcare Passport no Hospital Hiroo em abril de 2026 para suportar prontuários controlados pelo paciente e integração de dados entre múltiplos prestadores. O mercado de gestão da jornada do paciente na Ásia-Pacífico também se beneficia de grandes volumes de pacientes e expectativas crescentes por navegação digital. A velocidade de implementação ainda varia por país porque as regras de dados, o financiamento hospitalar e a maturidade de TI não são uniformes em toda a região.

A Europa ocupa uma posição relevante no mercado de gestão da jornada do paciente porque a infraestrutura de TI em saúde estabelecida oferece aos prestadores uma base digital mais robusta. A Doutrina de Saúde Digital de 2025 da França e a Onda 2 do Ségur Numérique estão impulsionando a digitalização apoiada pelo Estado e o alinhamento de interoperabilidade em hospitais e médicos ambulatoriais. O Oriente Médio e a África, liderados pelo investimento em hospitais inteligentes do CCG, e a América do Sul, liderada pelo ecossistema de saúde digital em expansão do Brasil, estão migrando da atividade-piloto para uma implantação mais ampla. O crescimento fora da América do Norte e da Ásia-Pacífico permanece desigual porque os ciclos de orçamento público e a substituição de sistemas legados ainda moldam o cronograma de forma mais determinante do que a demanda.

Cenário Competitivo

O mercado de gestão da jornada do paciente permanece fragmentado no nível de produto, mas está se consolidando em torno de ecossistemas de plataformas mais amplos. Os titulares de prontuários eletrônicos de saúde e os fornecedores de nuvem empresarial estão se expandindo para engajamento, fluxo de trabalho, análises e navegação, o que eleva o padrão para fornecedores independentes menores. A Oracle lançou seu Agente de IA Clínica para cuidados de emergência e internação em março de 2026 e ampliou seu papel na automação de fluxo de trabalho em ambientes de prestadores. Esses movimentos mostram que a integração nativa e a conformidade com interoperabilidade estão se tornando alavancas competitivas centrais no mercado de gestão da jornada do paciente.

Os fornecedores especializados ainda mantêm espaço no mercado de gestão da jornada do paciente ao se concentrarem em orquestração de cuidados, gestão de acesso, profundidade analítica e suporte de implantação específico para saúde. A aquisição da Lumeon pela Health Catalyst em agosto de 2024 combinou uma plataforma de orquestração de cuidados com análises e Serviços Gerenciados com Suporte Tecnológico, o que mostra como os fornecedores estão vinculando software à capacidade de entrega. O Datavant Connect, desenvolvido com o AWS Clean Rooms, tornou-se amplamente disponível em novembro de 2025 e criou uma rota com preservação de privacidade para analisar jornadas em conjuntos de dados desconectados. Isso importa porque as contas de pagadores e prestadores querem cada vez mais visibilidade longitudinal sem mover dados brutos. O mercado de gestão da jornada do paciente está, portanto, recompensando fornecedores capazes de combinar profundidade de fluxo de trabalho com conectividade de dados confiável.

A Salesforce está impulsionando o mercado de gestão da jornada do paciente em direção a um modelo operacional mais orientado ao consumidor, e sua expansão com a CVS Health em maio de 2026 demonstrou implantação em navegação de membros e interações com prestadores em escala empresarial. A Qualtrics adicionou outra fonte de pressão competitiva em maio de 2026 ao adquirir a Press Ganey Forsta por USD 6,75 bilhões e vincular um conjunto de dados de experiência em saúde muito amplo à sua plataforma de gestão de experiência com inteligência artificial. A receita de cuidados integrados da Teladoc de USD 395,4 milhões no primeiro trimestre de 2026 mostra que os modelos de cuidados digitais longitudinais ainda suportam escala comercial. Como resultado, a vantagem competitiva no mercado de gestão da jornada do paciente agora depende de integração nativa, capacidade de implantação e da capacidade de suportar fluxos de trabalho clínicos e comerciais dentro de uma única camada de plataforma.

Líderes do Setor de Gestão da Jornada do Paciente

-

Salesforce, Inc.

-

Oracle

-

Merative

-

Press Ganey Associates

-

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Qualtrics concluiu a aquisição da Press Ganey Forsta por USD 6,75 bilhões, unindo o maior conjunto de dados de experiência em saúde do mundo, cobrindo mais de 41.000 unidades de saúde, com a plataforma de Gestão de Experiência com inteligência artificial da Qualtrics. A combinação cria um grande conjunto de dados de IA para contexto experiencial humano na saúde, com implicações diretas para o benchmarking da jornada do paciente e programas de melhoria do cuidado orientados pela voz do cliente.

- Maio de 2026: A Salesforce e a CVS Health expandiram sua colaboração para implantar o Agentforce Health nas operações de central de atendimento da CVS Health, cobrindo navegação de membros e interações com prestadores em múltiplas linhas de negócios da CVS, incluindo farmácia, benefícios médicos e Medicare Advantage. A parceria sinaliza a prontidão dos grandes pagadores para implantar infraestrutura de jornada do paciente orientada por IA e de nível do consumidor em escala populacional.

- Abril de 2026: A Oracle Health obteve o status de Rede Alinhada ao CMS, habilitando a troca de dados FHIR baseada em padrões com Redes Qualificadas de Informações de Saúde, desbloqueando o compartilhamento de dados de pacientes entre prestadores de forma mais fluida e fortalecendo o caso de uso de análises em tempo real e coordenação de cuidados da Oracle.

Escopo do Relatório Global do Mercado de Gestão da Jornada do Paciente

De acordo com o escopo do relatório, o mercado de gestão da jornada do paciente refere-se ao setor focado em plataformas e soluções digitais que ajudam os prestadores de saúde a gerenciar e otimizar toda a jornada de cuidado do paciente, desde o agendamento de consultas e o engajamento do paciente até a coordenação do tratamento, o acompanhamento e o suporte pós-cuidado. Essas soluções melhoram a continuidade do cuidado, a experiência do paciente, a eficiência operacional e os resultados de saúde por meio de comunicação orientada por dados e gestão de fluxo de trabalho.

O mercado de gestão da jornada do paciente é segmentado por componente, modo de implantação, aplicação, usuário final e geografia. Por componente, o mercado é segmentado em plataformas de software e serviços. Por modo de implantação, o mercado é segmentado em local e baseado em nuvem. Por aplicação, o mercado abrange engajamento do paciente, coordenação de cuidados, navegação e gestão de acesso, automação de fluxo de trabalho e outros. Por usuário final, prestadores de saúde, empresas farmacêuticas e de ciências da vida, pagadores de saúde e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece valores (USD) para todos os segmentos acima.

| Plataformas de Software |

| Serviços |

| Local |

| Baseado em Nuvem |

| Engajamento do Paciente |

| Coordenação de Cuidados |

| Navegação e Gestão de Acesso |

| Automação de Fluxo de Trabalho |

| Outros |

| Prestadores de Saúde |

| Empresas Farmacêuticas e de Ciências da Vida |

| Pagadores de Saúde |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Plataformas de Software | |

| Serviços | ||

| Por Modo de Implantação | Local | |

| Baseado em Nuvem | ||

| Por Aplicação | Engajamento do Paciente | |

| Coordenação de Cuidados | ||

| Navegação e Gestão de Acesso | ||

| Automação de Fluxo de Trabalho | ||

| Outros | ||

| Por Usuário Final | Prestadores de Saúde | |

| Empresas Farmacêuticas e de Ciências da Vida | ||

| Pagadores de Saúde | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do espaço de gestão da jornada do paciente e com que rapidez está crescendo?

Atingiu USD 11,69 bilhões em 2026 e está projetado para alcançar USD 23,70 bilhões até 2031, crescendo a um CAGR de 15,19% de 2026 a 2031.

Qual região lidera a receita global e qual está se expandindo mais rapidamente?

A América do Norte lidera com 52,36% da base de receita de 2026, enquanto a Ásia-Pacífico deve ser a região de crescimento mais rápido com um CAGR de 22,64% até 2031.

Qual área de aplicação gera mais receita atualmente?

O engajamento do paciente lidera as aplicações com 51,24% da receita de 2025 porque os prestadores ainda priorizam agendamento, educação, comunicação e acompanhamento ao longo da jornada de cuidado.

Qual grupo de usuários finais está crescendo mais rapidamente?

Os pagadores de saúde estão projetados para ser os mais rápidos, a um CAGR de 20,62% até 2031, à medida que a navegação, o desempenho de qualidade e o suporte digital a membros se tornam prioridades estratégicas.

Página atualizada pela última vez em: