Tamanho e Participação do Mercado de Gestão de Cuidados Crônicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gestão de Cuidados Crônicos por Mordor Intelligence

O tamanho do Mercado de Gestão de Cuidados Crônicos deve expandir de USD 6,30 bilhões em 2025 e USD 7,11 bilhões em 2026 para USD 13,05 bilhões até 2031, registrando um CAGR de 12,90% entre 2026 e 2031.

O sistema de saúde dos EUA está testemunhando uma mudança significativa nas práticas de reembolso, transitando de atividades baseadas em tempo para um foco em resultados documentados dos pacientes. Essa mudança está impulsionando a necessidade de sistemas avançados de captura de dados, monitoramento e coordenação de cuidados. O mercado de gestão de cuidados crônicos é ainda mais apoiado pela Tabela de Honorários Médicos do Medicare do Ano Civil (AC) 2026, que inclui um aumento de 10% nas taxas de reembolso de CCM, fortalecendo o argumento econômico para a adoção de programas estruturados em ambientes ambulatoriais.[1]Centers for Medicare & Medicaid Services, "Regra Final da Tabela de Honorários Médicos do Medicare do Ano Civil (AC) 2026," Sala de Imprensa do CMS, cms.gov O mercado está se tornando cada vez mais orientado por software à medida que prestadores, pagadores e plataformas de cuidados adotam automação para triagem, documentação, fechamento de lacunas de cuidado e engajamento do paciente, a fim de reduzir os custos operacionais por paciente.

Principais Conclusões do Relatório

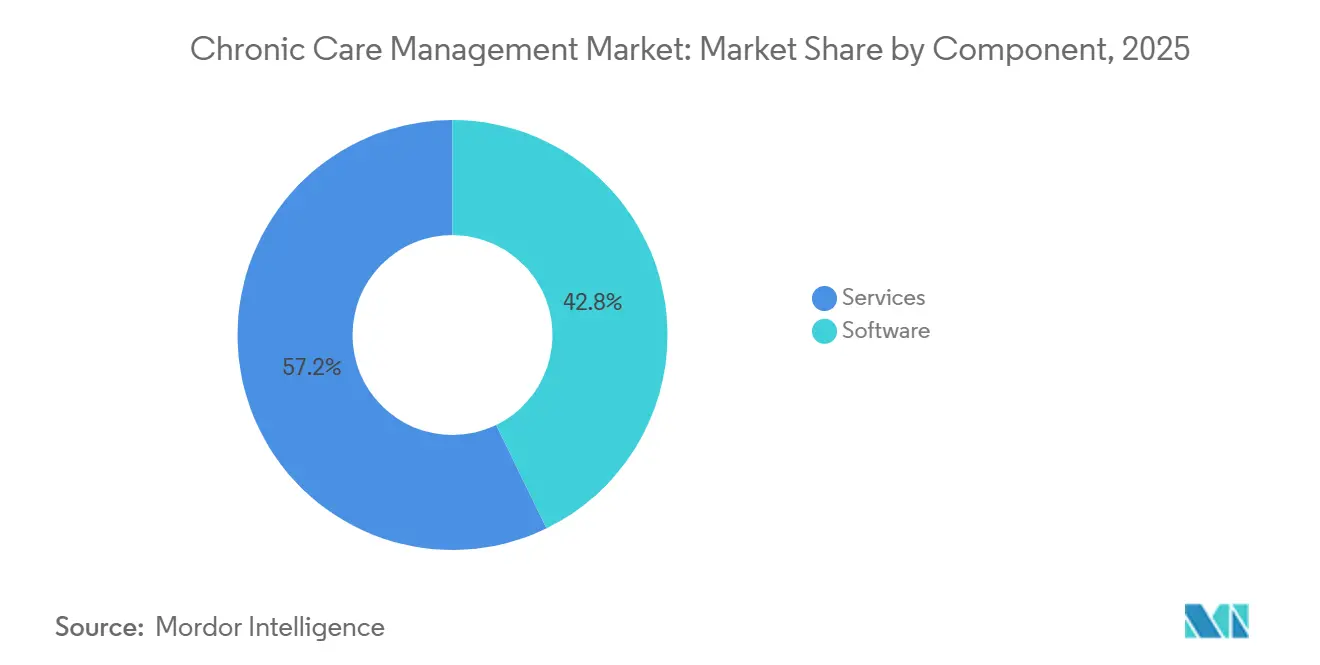

- Por componente, os serviços detinham 57,18% da receita em 2025, enquanto o software deve expandir a um CAGR de 15,90% até 2031.

- Por implantação, a implantação baseada em nuvem representou 71,22% da receita em 2025, enquanto a implantação local deve crescer a um CAGR de 14,25% até 2031.

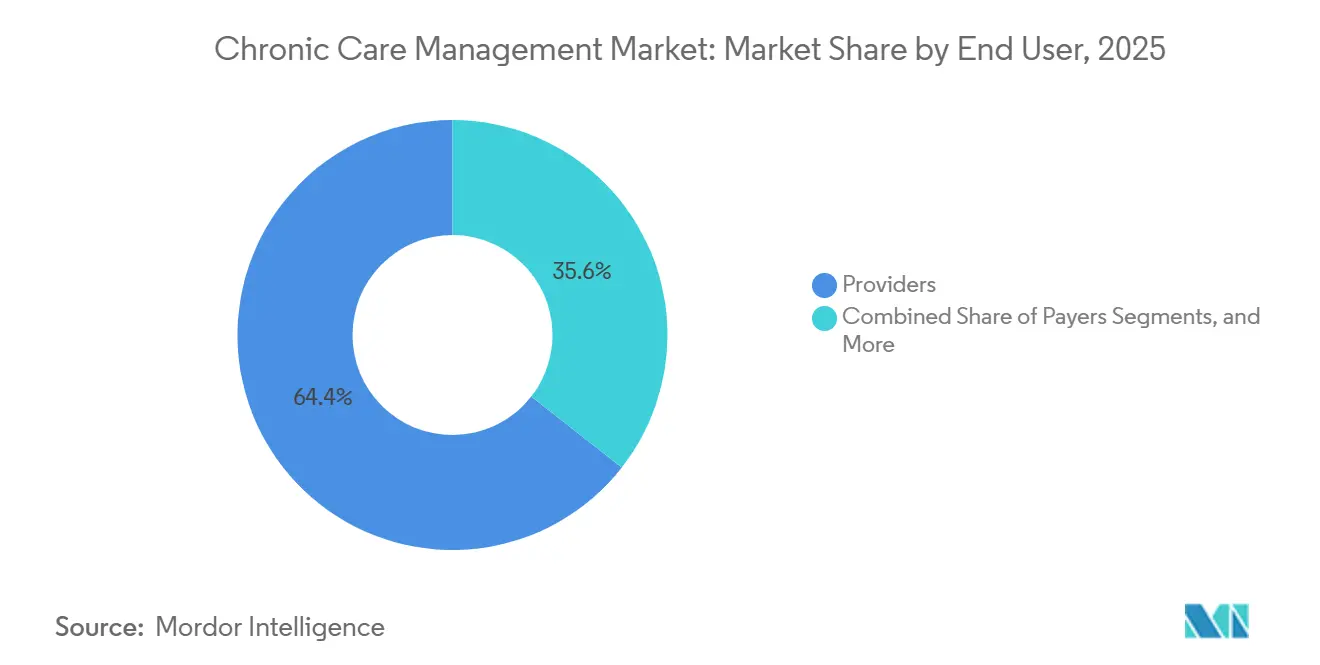

- Por usuário final, os prestadores capturaram 64,45% da receita em 2025, enquanto os pagadores devem registrar o maior CAGR de 16,69% até 2031.

- Por categoria de doença, o diabetes representou 34,66% da receita em 2025, enquanto as doenças respiratórias crônicas devem avançar a um CAGR de 15,33% até 2031.

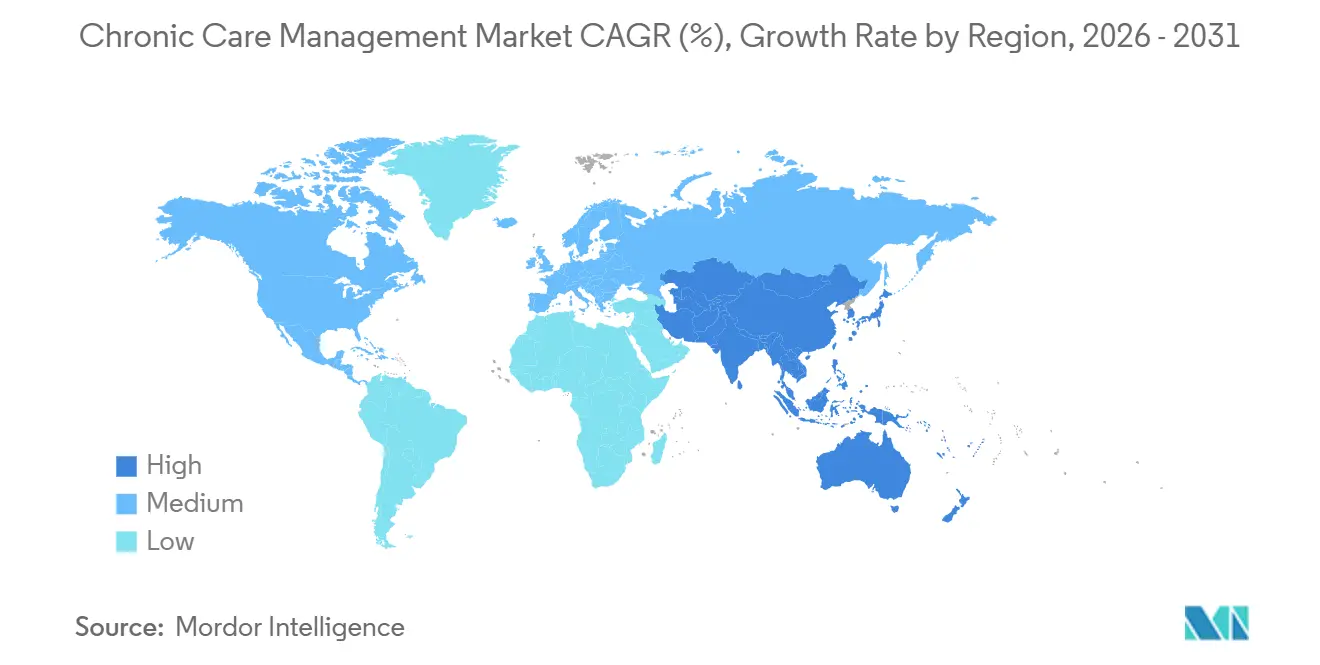

- Por geografia, a América do Norte detinha 41,55% da receita em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 16,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Cuidados Crônicos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Adoção crescente do Medicare e de cuidados baseados em valor | +3.5% | América do Norte como mercado primário, com expansão para a Europa Ocidental por meio de projetos-piloto de contratação baseada em valor | Médio prazo (2 a 4 anos) |

| Expansão de parcerias de monitoramento remoto de pacientes | +2.0% | Global, com concentração na América do Norte, Japão, Austrália e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Multimorbidade subdiagnosticada em populações envelhecidas | +2.5% | Ásia-Pacífico, Europa Ocidental e América do Norte | Longo prazo (≥ 4 anos) |

| Necessidade dos prestadores de reduzir reinternações evitáveis | +1.5% | América do Norte e Europa, com tração inicial na Austrália e em Singapura | Médio prazo (2 a 4 anos) |

| Fricção no reembolso para fluxos de trabalho com alta carga de documentação | +1.5% | América do Norte em primeiro lugar, com relevância nas reformas de reembolso do Reino Unido e da UE | Curto prazo (≤ 2 anos) |

| Detecção de lacunas de cuidado e captura de tempo habilitadas por IA | +3.0% | Global, com adoção líder na América do Norte, Reino Unido, Coreia do Sul e Taiwan | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Adoção Crescente do Medicare e de Cuidados Baseados em Valor Acelera a Implantação de Plataformas

As reformas de pagamento do Medicare estão remodelando o cenário da gestão de cuidados crônicos. Os prestadores estão priorizando sistemas que enfatizam relatórios, coordenação e resultados mensuráveis em detrimento do mero rastreamento de atividades mensais. Beneficiando-se do impulso do CMS para uma participação mais profunda em cuidados responsáveis e do caminho APCM de 2025, o mercado de gestão de cuidados crônicos está testemunhando uma mudança em direção à gestão estruturada de atenção primária e ao reembolso baseado em valor. A tabela de honorários de 2026 impulsionou ainda mais esse movimento ao aumentar as taxas de reembolso de CCM, melhorando o retorno sobre o investimento para prestadores capazes de escalar programas em conformidade.[2]Centers for Medicare & Medicaid Services, "Regra Final da Tabela de Honorários Médicos do Medicare do Ano Civil (AC) 2026," Sala de Imprensa do CMS, cms.gov Essa mudança é fundamental; os fluxos de trabalho manuais falham quando a captura oportuna de dados, planos de cuidado validados e acompanhamentos consistentes estão vinculados ao reembolso. Consequentemente, há uma demanda crescente por software que integre de forma fluida ações clínicas, documentação e prontidão para pagamento.

A Detecção de Lacunas de Cuidado Habilitada por IA Redefine a Economia do Tempo até a Intervenção

A detecção de lacunas de cuidado impulsionada por IA está revolucionando o mercado de gestão de cuidados crônicos ao acelerar o ritmo desde a identificação do problema até a intervenção clínica. A Cadence apresentou seu Motor de Cuidado Proativo centrado em IA em 1º de julho de 2025, com uma taxa de fechamento de lacunas de cuidado de quase 30% em pacientes monitorados por no mínimo 90 dias. Isso ressalta os benefícios tangíveis da vigilância automatizada no aprimoramento do desempenho de acompanhamento. O cenário competitivo está mudando, com o foco se deslocando da escala de pessoal para a qualidade dos dados, automação de fluxos de trabalho e gatilhos de ação em tempo real. As projeções indicam que até 2026, a IA agêntica conquistará uma parcela significativa dos orçamentos de tecnologia da informação em saúde na Ásia-Pacífico, com o gerenciamento de doenças crônicas emergindo como uma área de investimento prioritária. Organizações que utilizam monitoramento persistente por IA podem agir rapidamente, fechar mais lacunas de cuidado e gerenciar grupos maiores de pacientes sem um aumento proporcional na força de trabalho.

A Multimorbidade Subdiagnosticada em Populações Envelhecidas Cria Demanda Latente

A interseção entre populações envelhecidas e multimorbidade subdiagnosticada está amplificando a demanda por gestão de cuidados crônicos. Pacientes que lidam com múltiplas condições crônicas frequentemente navegam por caminhos de cuidado fragmentados. Um estudo de 2025 destacado na Frontiers in Public Health enfatizou a eficácia da medicina de precisão impulsionada por IA na identificação precoce de pacientes multimórbidos, facilitando uma coordenação de cuidados aprimorada.[3]Medical Economics, "Tabela de Honorários Médicos do Medicare de 2025 Finalizada Avança o CCM e os Cuidados Baseados em Valor com Novos Códigos de Gestão Avançada de Atenção Primária," Medical Economics, medicaleconomics.com Essa percepção é crucial; pacientes multimórbidos exercem maior pressão sobre custos, utilização e adesão do que aqueles com condições únicas. Consequentemente, plataformas aptas a avaliar riscos em múltiplas condições estão ganhando proeminência sobre aquelas focadas em doenças isoladas. O aumento da demanda é mais pronunciado em regiões onde envelhecimento, prevalência de doenças crônicas e escassez de mão de obra convergem, sugerindo crescimento sustentado tanto em sistemas de saúde estabelecidos quanto emergentes.

Parcerias de Monitoramento Remoto de Pacientes Ampliam o Perímetro de Dados para Cuidados Crônicos

As parcerias de monitoramento remoto de pacientes (MRP) estão revolucionando a gestão de cuidados crônicos ao deslocar a supervisão de consultas esporádicas no consultório para vigilância contínua no domicílio. Um estudo de 2026 no Journal of Medical Internet Research destacou a eficácia do MRP. Constatou-se que, para beneficiários do Medicare da Louisiana com diabetes e hipertensão, a inscrição no MRP levou a uma queda notável em hospitalizações evitáveis e visitas ao pronto-socorro.[4]Frontiers Media, "Modelos de Medicina de Precisão Habilitados por IA para Multimorbidade," Frontiers in Public Health, frontiersin.org Isso ressalta a importância do monitoramento conectado no gerenciamento de doenças crônicas. A integração de dados de dispositivos nos fluxos de trabalho de cuidado supera os cronogramas tradicionais de consultas, melhorando a economia do programa. Fornecedores que unificam feeds de dispositivos, alertas, planos de cuidado e comunicação em um fluxo de trabalho coeso estão ganhando vantagem competitiva sobre aqueles que tratam o MRP como um mero complemento.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Carga de documentação clínica e desafios de faturamento | -1.5% | Global, com maior pressão na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Interoperabilidade fragmentada entre plataformas de prontuário eletrônico e MRP | -1.8% | Global, especialmente na Ásia-Pacífico e nos EUA, onde padrões e sistemas legados variam | Médio prazo (2 a 4 anos) |

| Restrições de pessoal da equipe de cuidados e retenção de pacientes | -1.2% | América do Norte, Europa Ocidental e Austrália | Médio prazo (2 a 4 anos) |

| Pressão de margens estreitas em pequenas práticas | -0.8% | América do Norte, América do Sul e Restante da Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Interoperabilidade Fragmentada entre Plataformas de Prontuário Eletrônico e MRP Limita a Escala

A interoperabilidade fragmentada continua a dificultar o mercado de gestão de cuidados crônicos, pois fluxos de trabalho eficazes exigem registros completos e oportunos dos pacientes provenientes de múltiplos sistemas. Uma pesquisa da ONC de 2025 revelou que 60% dos sistemas de saúde dos EUA identificaram dados fragmentados e não estruturados como uma barreira para o gerenciamento eficaz de lacunas de cuidado. A parceria planejada da Humana Inc. para 2026 com a b.well Connected Health visa abordar isso integrando dados de prestadores, planos, farmácias e aplicativos em tempo real. No entanto, fornecedores menores e grupos de prestadores frequentemente carecem de recursos para tal integração avançada de dados, limitando a capacidade do mercado de escalar de forma uniforme e afetando a qualidade dos planos de cuidado, a identificação de pacientes e a precisão do faturamento.

A Carga de Documentação Clínica Cria Resistência à Adoção e Exposição à Conformidade

Os requisitos de documentação continuam sendo um desafio significativo no mercado de gestão de cuidados crônicos, pois o CCM do Medicare exige comunicação consistente, atualizações de planos de cuidado, rastreamento de tempo e registros prontos para auditoria. Práticas menores e independentes enfrentam maior pressão, pois as mesmas equipes frequentemente gerenciam comunicação com pacientes, faturamento e coordenação clínica. Embora o aumento do reembolso de 2026 fortaleça o argumento financeiro para o CCM, ele também eleva a importância de manter fluxos de trabalho em conformidade. Organizações que utilizam documentação assistida por IA podem gerenciar mais pacientes com eficiência, enquanto aquelas que dependem de processos manuais enfrentam cargas de trabalho mais pesadas e maiores riscos operacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas de Software Substituem Modelos Exclusivamente de Serviços

Em 2025, os serviços representaram 57,18% do mercado de gestão de cuidados crônicos, destacando a dependência de modelos de coordenação de cuidados terceirizados durante os estágios iniciais do mercado. Os prestadores frequentemente dependiam de organizações terceirizadas para pessoal clínico, comunicação e suporte de faturamento, pois esses serviços eram mais fáceis de implementar do que fluxos de trabalho digitais internos. Embora a intervenção humana continue sendo fundamental para o gerenciamento de populações crônicas complexas, o mercado está se deslocando em direção à automação liderada por plataformas, reduzindo a dependência de métodos de entrega intensivos em mão de obra.

O software deve crescer a um CAGR de 15,90% até 2031, impulsionado por sistemas de IA que automatizam tarefas como triagem, documentação, geração de planos de cuidado e engajamento rotineiro de pacientes sem aumentos proporcionais de pessoal. A CCS anunciou em abril de 2026 que sua implantação de IA visa processar 70% a 80% de mais de 100.000 documentos de triagem mensais até o final de 2026, gerando mais de 30% em economias anuais de custos. A eClinicalWorks lançou o Serviço Especializado healow CCM em abril de 2026, refletindo uma tendência em direção a modelos híbridos onde software e serviços convergem. O setor está se movendo em direção à interação humana aumentada por IA para tarefas complexas, enquanto o software lida com fluxos de trabalho repetitivos e de alto volume.

Por Implantação: Dominância da Nuvem Encontra Resiliência Local

A implantação baseada em nuvem detinha 71,22% do mercado de gestão de cuidados crônicos em 2025, impulsionada por sua escalabilidade, interoperabilidade e capacidade de lidar com grandes volumes de dados. Os ambientes em nuvem suportam monitoramento remoto de pacientes, análises centralizadas, equipes de cuidados distribuídas e atualizações contínuas, tornando-os a escolha preferida para organizações que buscam implementação rápida e visibilidade em todo o sistema. Os principais fornecedores estão alinhando os roteiros de produtos com funcionalidades de IA nativas da nuvem, reforçando essa tendência.

A Oracle lançou um prontuário eletrônico impulsionado por IA para prestadores ambulatoriais em agosto de 2025, enfatizando inteligência clínica com prioridade de voz e fluxos de trabalho conversacionais. A Epic introduziu o Agent Factory em março de 2026, permitindo a implantação de agentes de IA em fluxos de trabalho clínicos. A implantação local deve crescer a um CAGR de 14,25% até 2031, pois os requisitos de soberania e residência de dados continuam sendo críticos em contratos com forte governança. Embora as soluções em nuvem dominem por volume, os sistemas locais mantêm relevância em mercados com controles regulatórios mais rígidos.

Por Usuário Final: Pagadores Aceleram Além da Dominância Tradicional dos Prestadores

Os prestadores detinham 64,45% do mercado de gestão de cuidados crônicos em 2025, refletindo seu papel na inscrição de pacientes, execução de planos de cuidado, acompanhamentos pós-alta e supervisão de doenças crônicas. Os incentivos de reembolso favorecem fluxos de trabalho estruturados que documentam atividades, garantem continuidade e fecham lacunas de cuidado. A análise incorporada nos sistemas de prontuário eletrônico apoia ainda mais os prestadores ao integrar o gerenciamento de doenças crônicas nas operações clínicas rotineiras.

Os pagadores devem crescer a um CAGR de 16,69% até 2031, tornando-os o grupo de usuários finais de crescimento mais rápido. A integração vertical está impulsionando esse crescimento, pois as seguradoras gerenciam cada vez mais o engajamento de membros, análises e fluxos de trabalho de cuidados crônicos. O UnitedHealth Group projetou economias de custos de quase USD 1 bilhão em 2026 por meio de melhorias operacionais impulsionadas por IA e consolidação de prontuários eletrônicos. As iniciativas de interoperabilidade da Humana Inc. e o lançamento do Avery pela UnitedHealthcare em março de 2026 destacam a mudança em direção à retenção de membros e ao suporte a condições crônicas. Outros usuários finais, como Organizações de Cuidados Responsáveis (ACOs), Centros de Saúde Qualificados Federalmente (FQHCs) e clínicas de saúde rurais, também estão ganhando relevância à medida que os caminhos de reembolso evoluem.

Por Categoria de Doença: O Diabetes Ancora a Receita Enquanto o Segmento Respiratório Acelera

O diabetes representou 34,66% do mercado de gestão de cuidados crônicos em 2025, apoiado por monitoramento reembolsado, coordenação de cuidados e programas digitais de gerenciamento de doenças. O segmento se beneficia de monitoramento estruturado, comunicação consistente e intervenções mensuráveis, mantendo sua posição como impulsionador de receita. As doenças cardiovasculares e o câncer também permanecem significativos devido à sua necessidade de gerenciamento de longo prazo e suporte de fluxo de trabalho sob modelos de cuidados baseados em valor.

As doenças respiratórias crônicas devem crescer a um CAGR de 15,33% até 2031, impulsionadas pelas cargas respiratórias pós-COVID-19, pela crescente prevalência de DPOC e pelo aumento da adoção de espirometria e monitoramento de oxigênio compatíveis com MRP. Outras condições crônicas, como doenças renais e distúrbios musculoesqueléticos, estão ganhando atenção devido a novos caminhos de reembolso. A Twin Health relatou resultados significativos em diabetes e perda de peso em agosto de 2025 sem medicamentos GLP-1 de alto custo, refletindo o interesse dos pagadores em modelos digitais custo-efetivos. O mercado é moldado pela prevalência de doenças, design de reembolso e ferramentas digitais que aprimoram a implantação de plataformas para grupos específicos de pacientes.

Análise Geográfica

Em 2025, a América do Norte representou 41,55% do mercado de gestão de cuidados crônicos, consolidando-se como o maior contribuinte regional para as receitas atuais. Essa liderança é impulsionada pela maturidade do faturamento de CCM do Medicare, pela maior digitalização dos pagadores e por investimentos significativos em software e serviços de cuidados crônicos. A Tabela de Honorários Médicos do AC 2026 introduziu um aumento de 10% no reembolso de CCM, incentivando uma adoção mais ampla pelos prestadores e melhorando a economia dos programas. O mercado dos EUA também está se tornando polarizado entre plataformas integradas de pagadores e prestadores e fornecedores especializados que atendem práticas de pequeno e médio porte.

A Europa permanece como a segunda maior região no mercado de gestão de cuidados crônicos, com Alemanha e Reino Unido liderando a adoção. O framework DiGA da Alemanha facilita os reembolsos de saúde digital, criando um caminho simplificado para aplicações certificadas de gerenciamento de doenças crônicas. O Reino Unido está avançando em cuidados crônicos digitais, com estudos destacando a custo-efetividade dos sistemas de monitoramento remoto para adultos mais velhos sob estruturas de seguro público. Outros países como França, Itália e Espanha estão se expandindo gradualmente à medida que as pressões demográficas aumentam e as estruturas de reembolso amadurecem.

A Ásia-Pacífico deve crescer a um CAGR de 16,45% até 2031, tornando-a a região de crescimento mais rápido no mercado de gestão de cuidados crônicos. O crescimento é impulsionado pelo aumento da carga de doenças crônicas, pelos investimentos em políticas de saúde digital e pela necessidade de entrega estruturada de cuidados em sistemas de saúde fragmentados. Países como Índia, China, Japão, Coreia do Sul e Austrália estão avançando por meio de diversas iniciativas, incluindo programas nacionais de saúde digital, estratégias preventivas de IA e modelos de suporte à decisão clinicamente governados. O Oriente Médio, a África e a América do Sul permanecem em estágios iniciais, com a demanda focada em projetos de modernização urbana e digitalização seletiva do sistema de saúde, em vez de adoção nacional generalizada.

Cenário Competitivo

O mercado de gestão de cuidados crônicos é moderadamente fragmentado no nível dos fornecedores, mas torna-se mais concentrado na interseção entre integração de pagadores e controle da entrega de cuidados. Fornecedores de prontuários eletrônicos, plataformas de propriedade de pagadores, empresas especializadas em cuidados crônicos e provedores de análises competem em segmentos adjacentes da cadeia de valor. Fatores como custos de troca, profundidade do fluxo de trabalho, alinhamento de reembolso e acesso a dados são tão críticos quanto a funcionalidade clínica independente. Embora nenhum tipo único de fornecedor domine o mercado, um grupo seleto de participantes integrados exerce uma influência mais forte sobre os padrões do setor.

Epic Systems, Oracle Health, eClinicalWorks e NextGen Healthcare, enraizados em prontuários eletrônicos, estão incorporando funções de cuidados crônicos nos fluxos de trabalho clínicos diários. O lançamento pela Oracle em agosto de 2025 de seu prontuário eletrônico ambulatorial reformulado e impulsionado por IA destaca como os principais fornecedores de plataformas agora priorizam o gerenciamento de doenças crônicas habilitado por IA como uma área central de crescimento. O Agent Factory da Epic de março de 2026 eleva ainda mais o patamar competitivo ao permitir que sistemas de saúde implantem agentes de IA nas operações clínicas, reduzindo a dependência de ferramentas independentes de cuidados crônicos. Plataformas especializadas como ChartSpan, Prevounce Health, HealthSnap e ZeOmega focam em oferecer execução mais profunda de programas e fluxos de trabalho específicos por condição, destacando-se em áreas que exigem rastreamento mais rápido de resultados, relatórios trimestrais e gerenciamento direcionado de doenças.

As plataformas de propriedade de pagadores adicionam pressão competitiva ao integrar o gerenciamento de cuidados com sinistros, benefícios, pontuações de qualidade e engajamento de membros. Iniciativas como a interoperabilidade em tempo real da Humana Inc. com a b.well e o lançamento do Avery pela UnitedHealthcare demonstram como os pagadores estão transformando os cuidados crônicos em uma ferramenta de navegação e retenção focada no membro. A competição agora se centra na prontidão para resultados, pois plataformas que dependem de documentação manual precisam se adaptar a fluxos de trabalho que enfatizam interoperabilidade, automação e desempenho mensurável. Fornecedores capazes de automatizar triagem, detecção de lacunas de cuidado, comunicação e relatórios em um único sistema estão melhor posicionados para proteger margens à medida que os modelos de pagamento evoluem.

Líderes do Setor de Gestão de Cuidados Crônicos

-

Epic Systems Corporation

-

Oracle Corporation

-

ChartSpan Medical Technologies, Inc.

-

ZeOmega, Inc.

-

Medecision, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Cohere Health expandiu sua plataforma Cohere Unify, integrando IA agêntica para aprimorar o gerenciamento de cuidados, recursos, operações de sinistros e funções de qualidade por meio do aproveitamento de dados clínicos e de utilização.

- Abril de 2026: A eClinicalWorks lançou o Serviço Especializado healow CCM, incorporando clínicos certificados nos fluxos de trabalho de prontuários eletrônicos para automatizar comunicação, documentação e conformidade de faturamento para o CCM do Medicare.

- Abril de 2026: A CCS implantou IA agêntica em toda a empresa, projetando mais de 30% de economia de custos e automatizando 70% a 80% de 100.000 documentos de triagem mensais até o final de 2026.

- Abril de 2026: A Humana Inc. implementou a b.well Connected Health, permitindo a integração de dados de saúde em tempo real para melhorar a coordenação de cuidados e os fluxos de trabalho de qualidade para sua população de planos de necessidades especiais.

- Março de 2026: A Epic Systems introduziu o Agent Factory e o Curiosity, modelos médicos treinados em registros de pacientes anonimizados para prever progressão de doenças, eficácia de medicamentos e resultados.

- Março de 2026: O UnitedHealth Group lançou o Avery, um assistente de IA generativa em seu aplicativo, para simplificar a navegação de benefícios, o agendamento de consultas e o gerenciamento de doenças crônicas, visando USD 1 bilhão em reduções de custos impulsionadas por IA em 2026.

Escopo do Relatório do Mercado Global de Gestão de Cuidados Crônicos

De acordo com o escopo do relatório, a gestão de cuidados crônicos (CCM) é um serviço de saúde contínuo. Ele fornece suporte regular fora do consultório a pacientes com múltiplas condições de saúde de longo prazo (como diabetes ou doenças cardíacas). As equipes de cuidados coordenam tratamentos, gerenciam medicamentos e acompanham os pacientes entre as consultas médicas regulares.

O mercado de gestão de cuidados crônicos é segmentado por componente, implantação, usuário final, categoria de doença e geografia. Por componente, o mercado inclui software e serviços. Por implantação, o mercado é segmentado em soluções baseadas em nuvem e locais. Por usuário final, o mercado é categorizado em prestadores, pagadores e outros usuários finais. Por categoria de doença, o mercado é segmentado em diabetes, doenças cardiovasculares, doenças respiratórias crônicas, câncer e outras doenças crônicas. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Prestadores |

| Pagadores |

| Outros Usuários Finais |

| Diabetes |

| Doenças Cardiovasculares |

| Doenças Respiratórias Crônicas |

| Câncer |

| Outras Doenças Crônicas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Serviços | ||

| Por Implantação | Baseado em Nuvem | |

| Local | ||

| Por Usuário Final | Prestadores | |

| Pagadores | ||

| Outros Usuários Finais | ||

| Por Categoria de Doença | Diabetes | |

| Doenças Cardiovasculares | ||

| Doenças Respiratórias Crônicas | ||

| Câncer | ||

| Outras Doenças Crônicas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual da gestão de cuidados crônicos em 2026?

O mercado de gestão de cuidados crônicos está avaliado em USD 7,11 bilhões em 2026 e deve atingir USD 13,05 bilhões até 2031 a um CAGR de 12,90%.

Qual região lidera a receita global?

A América do Norte liderou com uma participação de receita de 41,55% em 2025, apoiada por uma infraestrutura madura de faturamento do Medicare e maior digitalização dos pagadores.

Qual região está crescendo mais rapidamente até 2031?

A Ásia-Pacífico deve crescer a um CAGR de 16,45% até 2031, impulsionada pelo aumento da carga de doenças crônicas e por maiores investimentos em saúde digital.

Qual grupo de usuários finais está se expandindo mais rapidamente?

Os pagadores devem crescer a um CAGR de 16,69% até 2031, à medida que as seguradoras constroem capacidades mais proprietárias de gerenciamento de cuidados e engajamento de membros.

Qual área de doença contribui com a maior base de receita?

O diabetes representou 34,66% da receita em 2025, tornando-o a maior categoria de doença devido ao seu forte alinhamento com monitoramento reembolsado e acompanhamento estruturado.

Qual é a principal mudança que molda a estratégia dos fornecedores?

A estratégia dos fornecedores está se movendo em direção à IA, interoperabilidade e fluxos de trabalho prontos para resultados, com Oracle, Epic, Humana, UnitedHealth, CCS e Cadence realizando movimentos visíveis de plataforma em 2025 e 2026.

Página atualizada pela última vez em: