Tamanho e Participação do Mercado de Plataforma de Navegação em Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataforma de Navegação em Saúde por Mordor Intelligence

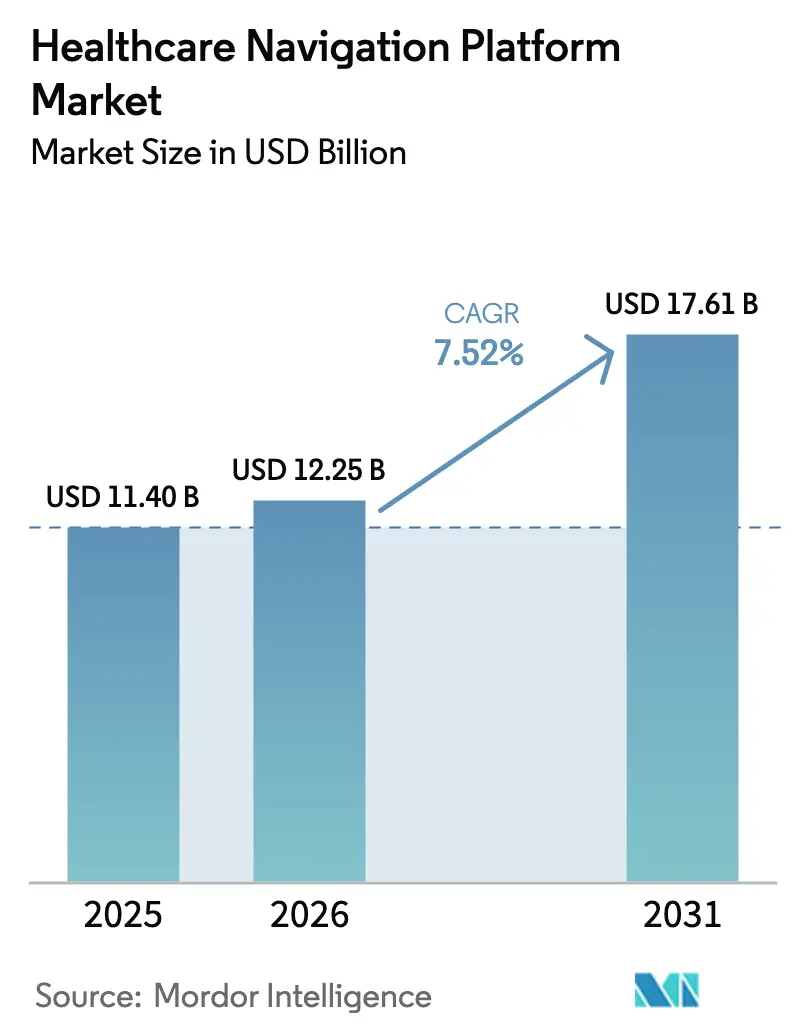

O tamanho do Mercado de Plataforma de Navegação em Saúde foi avaliado em USD 11,40 bilhões em 2025 e estima-se que cresça de USD 12,25 bilhões em 2026 para atingir USD 17,61 bilhões até 2031, a um CAGR de 7,52% durante o período de previsão (2026-2031).

A expansão atual reflete os movimentos de pagadores, empregadores e sistemas de saúde no sentido de abandonar centrais telefônicas reativas em favor de orientação omnicanal habilitada por IA que direciona os membros ao ambiente de cuidado adequado no exato momento da decisão. Os empregadores agora consolidam soluções pontuais antes fragmentadas em plataformas unificadas, enquanto os pagadores incorporam a navegação em suas portas de entrada digitais para defender suas classificações de qualidade. Os fornecedores de plataformas também ganham impulso com mandatos de saúde digital liderados pelo governo e com a transição mais ampla para contratos baseados em valor que recompensam o cuidado coordenado. A economia da nuvem, a crescente adoção de API FHIR e a personalização por IA generativa aceleram ainda mais a adoção, à medida que as organizações buscam infraestrutura escalável capaz de ingerir dados de sinistros, clínicos e de determinantes sociais em tempo real.

Principais Conclusões do Relatório

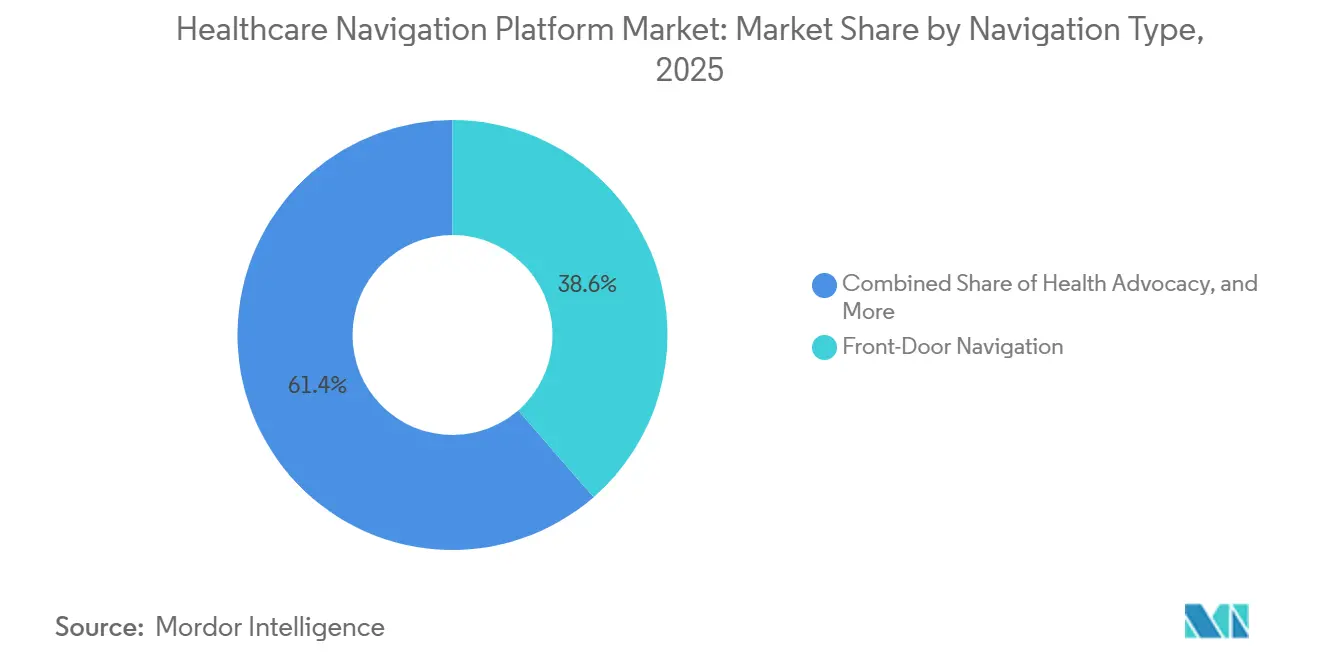

- Por tipo de navegação, a Navegação de Porta de Entrada liderou com 38,55% de participação na receita em 2025; a Navegação Vertical Específica por Condição tem previsão de expansão a um CAGR de 11,25% até 2031.

- Por modo de implantação, as soluções Baseadas em Nuvem detinham 69,23% da participação do mercado de Plataforma de Navegação em Saúde em 2025, enquanto a migração de local para nuvem avança a um CAGR de 10,15% até 2031.

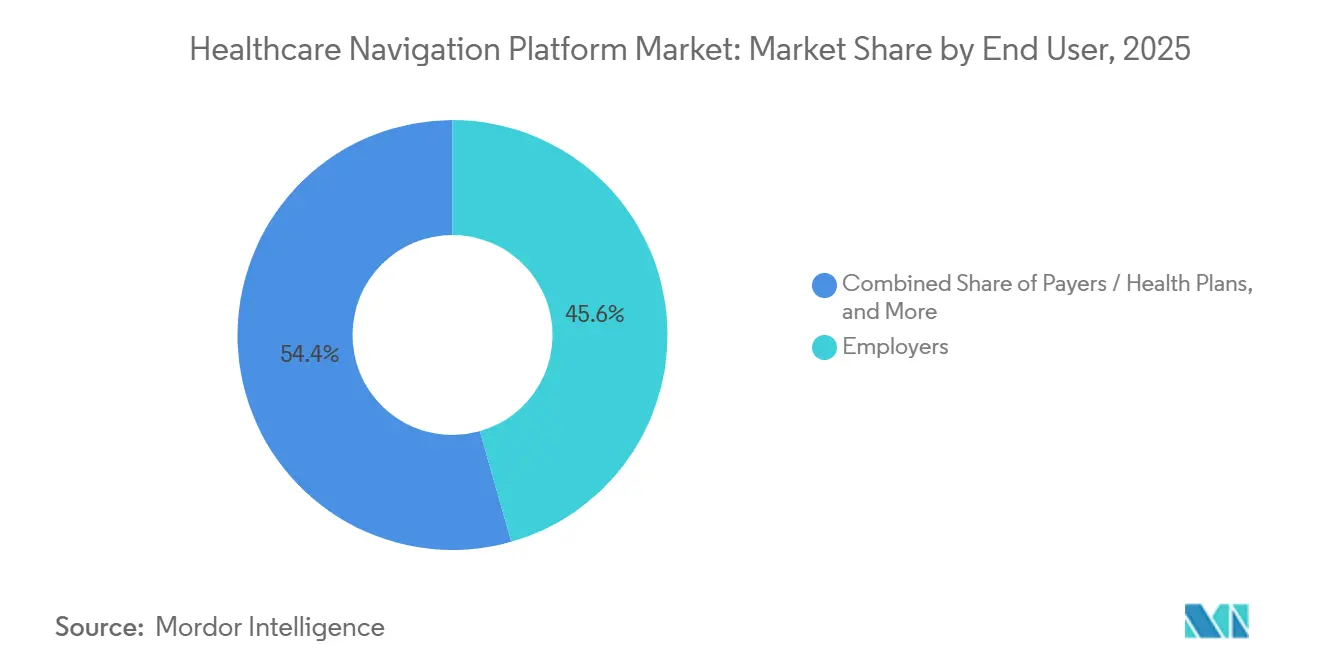

- Por usuário final, os empregadores responderam por 45,63% do mercado de Plataforma de Navegação em Saúde em 2025, e os pagadores avançam a um CAGR de 12,15% até 2031.

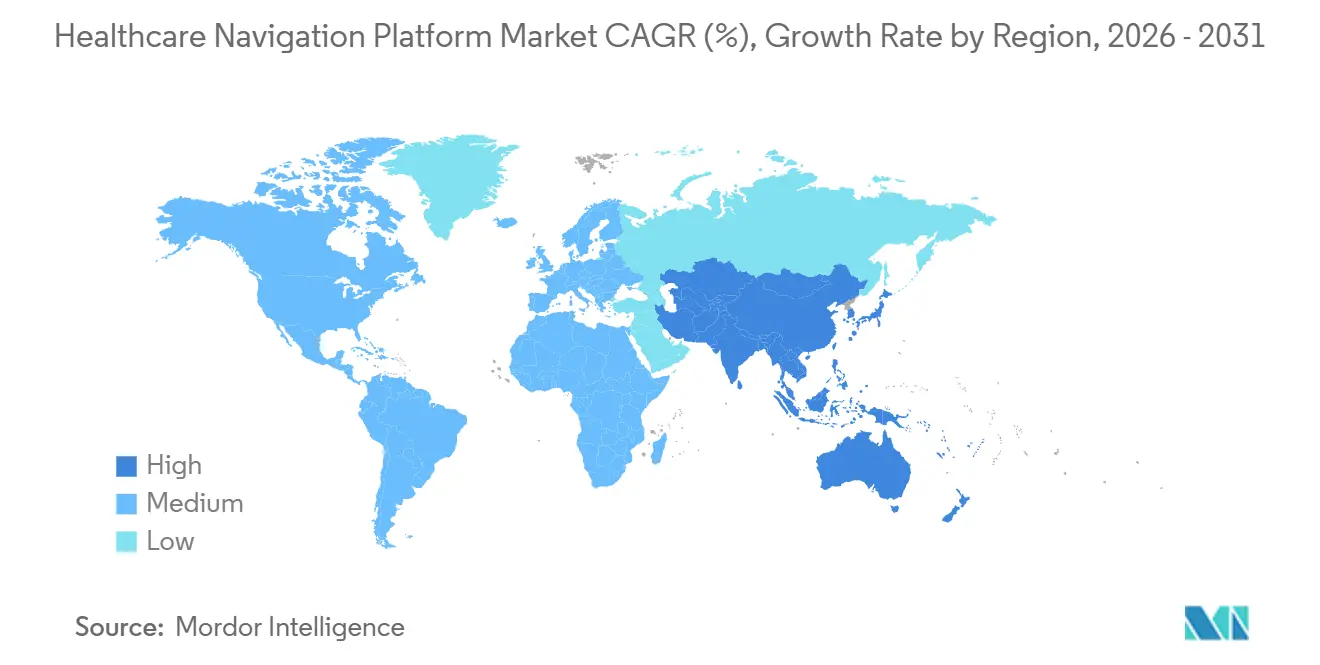

- Por geografia, a América do Norte deteve 45,25% de participação na receita em 2025; a Ásia-Pacífico tem previsão de crescimento a um CAGR de 12,82% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Plataforma de Navegação em Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Demanda dos Empregadores por Soluções Integradas de Navegação de Benefícios | +1.8% | América do Norte, com adoção antecipada na Europa Ocidental | Médio prazo (2 a 4 anos) |

| Transição para Modelos de Cuidado Baseados em Valor que Recompensam a Navegação Coordenada | +2.1% | Global, liderado pela América do Norte; pilotos na Ásia-Pacífico emergindo na Austrália e em Singapura | Longo prazo (≥ 4 anos) |

| Pressão dos Pagadores por Experiências de Porta de Entrada Digital | +1.6% | América do Norte e União Europeia, expandindo-se para seguradoras de saúde do Oriente Médio | Curto prazo (≤ 2 anos) |

| Personalização Orientada por IA Melhorando o Engajamento | +1.4% | Global, com P&D concentrado na América do Norte e em centros selecionados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Isenções do Medicaid Estadual Financiando a Navegação para Integração de Determinantes Sociais da Saúde | +0.9% | Estados Unidos (nível estadual), paralelo internacional limitado | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda dos Empregadores por Soluções Integradas de Navegação de Benefícios

Os grandes empregadores norte-americanos tornaram a navegação integrada uma prioridade orçamentária. A pesquisa do Business Group on Health de 2025 mostrou que 73% dos grandes empregadores contratam um único fornecedor de navegação, ante 58% em 2023, porque plataformas unificadas eliminam orientações conflitantes entre programas médicos, farmacêuticos e de saúde mental[1]Business Group on Health, "Pesquisa de Estratégia de Saúde de Grandes Empregadores 2025," BusinessGroupHealth.org. A pesquisa da Kaiser Family Foundation de 2025 relatou uma redução de 12% nos gastos com encaminhamentos para especialistas para empresas que implantaram navegação integrada e um salto de nove pontos na satisfação dos membros[2]Kaiser Family Foundation, "Pesquisa de Benefícios de Saúde para Empregadores 2025," KFF.org. Empregadores de médio porte com 500 a 5.000 funcionários estão agora se alinhando a esse modelo, à medida que os diretores financeiros exigem retorno mensurável sobre o investimento. A adoção da navegação também se articula com uma estratégia mais ampla de "benefícios como plataforma" que conecta gestores de benefícios farmacêuticos, provedores de telemedicina e redes de especialidades por meio de uma única interface. A consequente redução da proliferação de fornecedores simplifica a contratação, facilita as auditorias de segurança e aprimora a interface do usuário, reforçando a trajetória de crescimento do mercado de Plataforma de Navegação em Saúde.

Transição para Modelos de Cuidado Baseados em Valor que Recompensam a Navegação Coordenada

As organizações de cuidado responsável e os grupos de provedores que assumem riscos agora tratam a navegação como uma alavanca para atingir benchmarks de qualidade. O CMS relatou que as ACOs que utilizam navegação reduziram as visitas ao pronto-socorro em 14% e geraram bônus médios de economia compartilhada de USD 1,8 milhão em 2025. Um manual conjunto da American Medical Association, da AHIP e da NAACOS ressalta a importância do compartilhamento de dados em tempo real por meio de plataformas de navegação para fechar lacunas no cuidado [3]American Medical Association et al., "Manual de Compartilhamento de Dados de Saúde no Cuidado Baseado em Valor," AMA-Assn.org. O Commonwealth Fund documentou que os programas Medicaid com navegação integrada aumentaram o acompanhamento pós-parto em 22% e melhoraram o controle de HbA1c em 17%[4]Commonwealth Fund, "Análise de Medidas de Qualidade do Medicaid Managed Care," CommonwealthFund.org. A Austrália, Singapura e outros sistemas de saúde da Ásia-Pacífico estão pilotando pagamentos agrupados que recompensam os clínicos gerais pelo uso da navegação para reduzir exames de imagem duplicados. Essas reformas de pagamento incorporam a navegação à economia da prestação de cuidados, sustentando a expansão do mercado de Plataforma de Navegação em Saúde no longo prazo.

Pressão dos Pagadores por Experiências de Porta de Entrada Digital

As seguradoras comerciais e governamentais estão incorporando a navegação em seus aplicativos móveis para proteger as classificações de qualidade, reter contratos com empregadores e reduzir a carga das centrais de atendimento. O estudo de membros de 2025 da J.D. Power encontrou ganhos de 87 pontos na satisfação quando os planos ofereciam chatbots de IA e recomendações de cuidado personalizadas. Uma pesquisa da HealthEdge de 2024 mostrou que 68% dos pagadores lançaram ou pilotaram IA conversacional, com os pioneiros reduzindo os contatos com a central de atendimento em 30% em seis meses. A metodologia de classificação de qualidade agora pontua a capacidade de resposta dos canais digitais, criando um incentivo imediato. Precedentes internacionais reforçam a tendência: o aplicativo do NHS acumulou 35 milhões de usuários até o final de 2025, provando que portas de entrada digitais em larga escala podem mudar o comportamento dos pacientes. Coletivamente, esses fatores mantêm a adoção do mercado de Plataforma de Navegação em Saúde elevada no curto prazo.

Personalização Orientada por IA Melhorando o Engajamento

A IA generativa permite que as plataformas analisem sinistros longitudinais, notas clínicas e indicadores de sentimento para criar trajetórias de cuidado altamente relevantes. Um estudo de 2024 da Nature Medicine constatou que os membros que receberam sugestões adaptadas por IA tinham 26% mais probabilidade de concluir triagens preventivas e 19% menos probabilidade de perder consultas com especialistas. A pesquisa do Google Health sobre grandes modelos de linguagem ajustados por médicos demonstrou empatia próxima à humana nas respostas a mensagens, sugerindo suporte escalável e de alto contato. Ensaios randomizados de Stanford constataram que mensagens elaboradas por IA reduziram o tempo de documentação dos clínicos em 12 minutos por atendimento, liberando capacidade para cuidados complexos. No entanto, o monitoramento de segurança permanece vital, pois uma análise do JAMA de 2024 sinalizou omissões ocasionais de alertas críticos. Apesar das ressalvas, a IA continua a elevar as métricas de engajamento, impulsionando a contribuição do CAGR do mercado de Plataforma de Navegação em Saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Fontes de Dados Fragmentadas Limitando a Visão Única do Membro | -1.2% | Global, agudo na América do Norte | Médio prazo (2 a 4 anos) |

| Preocupações com Privacidade sobre Dados Comportamentais Longitudinais | -0.7% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Adoção Lenta de API de Prontuário Eletrônico entre Grupos de Provedores de Médio Porte | -0.9% | América do Norte, espelhando problemas na Europa e na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fontes de Dados Fragmentadas Limitando a Visão Única do Membro

Os fornecedores de navegação enfrentam silos de dados persistentes entre sistemas clínicos, de sinistros e farmacêuticos. Um estudo do JAMA de 2024 relatou taxas de erro de correspondência de pacientes de 8,3% nas centrais regionais de informações de saúde, levando a hospitalizações perdidas nas recomendações de navegação. O relatório do ONC ao Congresso de 2023 mostrou que 31% dos hospitais relataram bloqueio de informações, frequentemente associado a fornecedores de prontuários eletrônicos que cobram altas taxas de API. Ambientes com múltiplos pagadores intensificam a fragmentação, forçando as plataformas a desenvolver mecanismos proprietários de normalização que adicionam latência e custo. Os fornecedores compensam por meio de algoritmos de índice mestre de pacientes, mas o atraso prejudica a triagem em tempo real e diminui o valor percebido. Esses fatores reduzem 1,2 ponto percentual do CAGR previsto do mercado de Plataforma de Navegação em Saúde.

Preocupações com Privacidade sobre Dados Comportamentais Longitudinais

Os membros temem que os insights de navegação sobre o uso de aplicativos e o sentimento possam influenciar a subscrição ou ser vendidos. A atualização de 2024 da SAMHSA ao 42 CFR Parte 2 alinhou o consentimento para transtornos por uso de substâncias com a HIPAA, mas os sistemas estaduais do Medicaid ainda aplicam regras mais rígidas. Uma pesquisa do National Council for Mental Wellbeing constatou que 54% dos provedores de saúde comportamental tinham incertezas sobre conformidade ao compartilhar dados com fornecedores de navegação. Vários estados norte-americanos promulgaram estatutos de privacidade em 2024 e 2025 que classificam dados de saúde como sensíveis e exigem consentimento por adesão. O próximo Espaço Europeu de Dados de Saúde irá restringir a limitação de finalidade, desafiando as técnicas de perfilamento longitudinal. Esses ventos contrários reduzem 0,7 ponto percentual do crescimento do mercado de plataforma de navegação em saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Navegação: Verticais Capturam Coortes de Alto Custo

A Navegação Vertical Específica por Condição tem projeção de crescimento a um CAGR de 11,25% entre 2026 e 2031, bem acima da média do mercado de Plataforma de Navegação em Saúde. A Navegação de Porta de Entrada ainda gerou a maior receita em 2025, com uma participação de 38,55%, servindo como a camada inicial de triagem que orienta os membros para benefícios, diretórios ou atendimento de urgência virtual. Os programas de oncologia e musculoesquelético impulsionam o crescimento vertical ao agrupar coordenação de cuidados, acesso a segunda opinião e ferramentas de transparência de custos que influenciam diretamente decisões de alto custo. Um estudo de 2024 do Journal of Managed Care & Specialty Pharmacy constatou que a navegação em oncologia reduziu os custos totais de cuidado em 21% em comparação com coortes pareadas. Os fornecedores de navegação vertical também integram módulos de saúde comportamental, diabetes e cuidado materno, o que reduz o vazamento de encaminhamentos para os pagadores. O crescimento da Navegação de Porta de Entrada está se moderando à medida que os pagadores incorporam verificadores básicos de sintomas diretamente em seus aplicativos móveis próprios, comprimindo os contratos de fornecedores independentes. A Navegação Geral, focada em consultas sobre benefícios, enfrenta comoditização; os fornecedores de prontuários eletrônicos agora agrupam recursos semelhantes. A navegação musculoesquelética tem forte demanda entre os empregadores, com a Hinge Health relatando uma queda de 32% nas taxas de cirurgia ortopédica entre membros engajados. A navegação em saúde comportamental ganha impulso à medida que a aplicação da paridade se intensifica e os pagadores integram a saúde mental ao gerenciamento de doenças crônicas, alcançando taxas de acompanhamento 19% maiores após alta psiquiátrica.

A tração vertical contínua eleva as métricas de engajamento à medida que os pacientes recebem orientação específica por condição, redes de provedores selecionadas e conteúdo de terapia digital personalizado. Os empregadores citam retorno sobre o investimento mensurável quando a evitação cirúrgica e a adesão à medicação melhoram. Os pagadores apreciam painéis de relatórios integrados que alimentam diretamente as análises de contratos baseados em valor. À medida que a adoção escala, a contribuição do segmento para o tamanho do mercado de Plataforma de Navegação em Saúde tem projeção de crescimento constante, enquanto as soluções generalistas se estabilizam. Para os fornecedores, a amplitude do portfólio em múltiplos verticais clínicos emergiu como um diferenciador competitivo que atrai grandes contratos com múltiplos pagadores e oportunidades de expansão internacional.

Por Modo de Implantação: A Nuvem Passa de Vantagem a Padrão

As implantações Baseadas em Nuvem responderam por 69,23% da participação de mercado em 2025 e têm previsão de crescimento a um CAGR de 10,15% até 2031, refletindo a economia de computação elástica e as arquiteturas de API nativas. O modelo de precificação por assinatura alinha os incentivos dos fornecedores ao engajamento ativo dos membros, reduzindo as grandes taxas de licença iniciais típicas dos contratos locais. Os ambientes de nuvem permitem lançamentos semanais de funcionalidades, aplicação automática de patches de segurança e integração rápida de capacidades de IA generativa, como verificações de benefícios em tempo real ou chatbots de agendamento de consultas. Um estudo da HIMSS de 2024 observou que 71% dos sistemas de saúde planejavam pelo menos uma grande migração para a nuvem em 24 meses, com a coordenação de cuidados classificada como o principal caso de uso.

As implantações locais persistem entre sistemas de provedores avessos ao risco e agências federais sujeitas a regras de residência de dados. O Departamento de Assuntos de Veteranos dos Estados Unidos continua a hospedar internamente sua pilha de portal de pacientes devido a restrições do FedRAMP que afetam 9 milhões de usuários. Os modelos híbridos ganham tração na Europa, onde as plataformas hospedam as camadas voltadas para os membros em nuvens regionais enquanto armazenam dados clínicos em servidores locais para atender aos requisitos do GDPR. A segurança permanece um fator limitante; uma pesquisa da HealthEdge de 2024 mostrou que 48% dos pagadores citavam o risco de ransomware como barreira para a migração completa para a nuvem. Apesar dos obstáculos, a contínua migração para a nuvem ampliará o tamanho do mercado de Plataforma de Navegação em Saúde entre os players de assinatura, enquanto a participação legada local declina.

Por Usuário Final: Pagadores Aceleram sob Pressão das Classificações de Qualidade

Os empregadores responderam por 45,63% da receita em 2025, refletindo a adoção antecipada e os esforços contínuos para reduzir o vazamento de cuidados especializados. O crescimento começou a se estabilizar à medida que as grandes empresas já contrataram fornecedores, deixando lacunas de penetração principalmente no mercado intermediário. Os pagadores e planos de saúde são o segmento de crescimento mais rápido, com projeção de crescimento a um CAGR de 12,15% até 2031, impulsionado pelas Classificações de Qualidade do CMS que recompensam a experiência dos membros e o fechamento de lacunas no cuidado. A adoção pelos pagadores também aumenta porque a navegação pode direcionar os membros para instalações dentro da rede, melhorando os índices de perda médica. Os programas governamentais estão exigindo sistemas de suporte a beneficiários que espelham os benefícios dos empregadores, adicionando pressão regulatória nos planos Medicaid e Medicare Advantage.

A adoção pelos provedores fica atrás devido a orçamentos de capital mais apertados e à complexidade de integração, embora os contratos de pagamento baseados em valor pressionem os hospitais a implementar navegação em toda a empresa. Uma pesquisa da American Hospital Association de 2024 relatou 29% de implantação em todo o sistema, com as instalações restantes empregando soluções pontuais departamentais. Os modelos diretos ao consumidor permanecem um nicho, mas alguns fornecedores pilotam aplicativos freemium monetizados por meio de taxas de encaminhamento ou parcerias farmacêuticas. No geral, o impulso dos pagadores está definido para elevar substancialmente sua participação no mercado de Plataforma de Navegação em Saúde ao longo do horizonte de previsão.

Análise Geográfica

A América do Norte manteve uma participação de 45,25% em 2025, apoiada pelo autosseguro maduro dos empregadores, pela intensa concorrência entre pagadores e pela avançada penetração de prontuários eletrônicos. O crescimento se modera à medida que os grandes empregadores e os pagadores nacionais se aproximam da saturação, e a expansão futura depende da penetração no mercado intermediário de empregadores mais os requisitos de cuidado gerenciado do Medicaid. As regras do CMS que elevam as métricas de engajamento digital mantêm a região à frente em funcionalidade, enquanto as isenções 1115 do Medicaid estadual financiam pilotos de navegação de determinantes sociais na Carolina do Norte, no Oregon e na Califórnia, fornecendo suporte orçamentário.

A Ásia-Pacífico apresenta o maior CAGR de 12,82% até 2031, impulsionada por mandatos de saúde digital em larga escala. A Missão Digital Ayushman Bharat da Índia atingiu 500 milhões de registros até o final de 2025, criando uma espinha dorsal de identificação nacional de saúde que os fornecedores de navegação podem acessar para dados de sinistros e clínicos. As regulamentações revisadas de Hospitais de Internet da China esclarecem o reembolso, levando seguradoras e sistemas de saúde a lançar portais de navegação centrados no paciente. A Austrália e o Japão financiam programas de telemedicina e monitoramento remoto que incluem recursos de navegação, e as grandes empresas de tecnologia regionais fazem parceria com seguradoras para agrupar triagem baseada em chat dentro de aplicativos de mensagens.

A Europa apresenta crescimento de dígito único médio. O aplicativo do NHS do Reino Unido atua como uma porta de entrada de fato para 35 milhões de usuários, mas a integração incompleta de prontuários eletrônicos hospitalares limita a navegação longitudinal. A Lei de Saúde Digital da Alemanha agiliza aplicações digitais reembolsáveis, e 58 soluções DiGA foram aprovadas até meados de 2025, várias das quais incorporam camadas de navegação. A França pilota portais de navegação regionais para reduzir a carga de trabalho dos clínicos gerais e os gargalos de agendamento. O GDPR impulsiona arquiteturas de hospedagem híbrida, moldando as escolhas de implantação dos fornecedores.

O Oriente Médio e África, além da América do Sul, permanecem mercados emergentes. As seguradoras privadas nos estados do Conselho de Cooperação do Golfo integram a navegação para diferenciar os produtos de grupos de empregadores, enquanto os sistemas públicos ficam para trás em meio a lacunas de infraestrutura. O Brasil lançou uma plataforma nacional de telemedicina em 2024 para atender pacientes rurais, e as seguradoras privadas sobrepõem a navegação para desviar membros dos pronto-socorros. Essas regiões exibem alto potencial de longo prazo assim que a interoperabilidade melhora, adicionando opcionalidade para fornecedores que buscam vantagem de pioneiro em cenários menos competitivos.

Cenário Competitivo

O mercado de Plataforma de Navegação em Saúde é moderadamente fragmentado. Nenhum player detém dominância porque os segmentos de compradores variam por tamanho do empregador, profundidade de integração com pagadores e ambiente de prontuário eletrônico do provedor. Plataformas horizontais como a Quantum Health atendem empregadores, pagadores e provedores por meio de uma pilha unificada. Especialistas verticais como a Hinge Health focam no cuidado musculoesquelético, enquanto soluções incorporadas de fornecedores de prontuários eletrônicos como a Epic Systems integram a navegação diretamente nos fluxos de trabalho dos clínicos.

As declarações 10-K arquivadas publicamente revelam que os fornecedores de múltiplos segmentos alcançam margens brutas 22% maiores do que os pares de segmento único porque os custos de P&D da plataforma se amortizam em bases de receita maiores. As plataformas de propriedade dos pagadores estão crescendo à medida que as seguradoras preferem o controle de ponta a ponta sobre os dados e a experiência dos membros. As startups de IA generativa desafiam os incumbentes com interfaces de chat de baixo custo que podem ser rotuladas como marca branca por pagadores ou empregadores.

A diferenciação tecnológica depende da amplitude da API, da pontuação de risco orientada por IA e dos painéis de atribuição de resultados. Os fornecedores que registraram patentes relacionadas a IA aumentaram 37% ano a ano em 2024, sinalizando uma corrida armamentista algorítmica. As capacidades de interoperabilidade permanecem um eixo competitivo fundamental. As plataformas capazes de normalizar fluxos de dados FHIR e não FHIR em um único registro de membro ganham contratos onde os sistemas de saúde ainda operam múltiplas instâncias de prontuários eletrônicos. Os modelos de precificação estão migrando para taxas baseadas em desempenho vinculadas a custos evitados ou métricas de qualidade, pressionando os fornecedores que não conseguem comprovar o retorno sobre o investimento.

A pressão de consolidação do mercado é visível em negócios recentes. A Quantum Health adquiriu a Embold Health no início de 2025 para internalizar a análise de qualidade de provedores e lançou o Care Finder posteriormente naquele ano. A Bamboo Health introduziu o Bamboo Bridge em dezembro de 2025, adicionando navegação em saúde comportamental à sua plataforma de inteligência em tempo real. Os fornecedores de prontuários eletrônicos continuam a lançar módulos de navegação gratuitos, pressionando os fornecedores independentes no preço. No entanto, existe espaço em branco nos planos de cuidado gerenciado do Medicaid, nos empregadores de médio porte e nos contratos governamentais da Ásia-Pacífico, sugerindo oportunidade sustentada para players diferenciados.

Líderes do Setor de Plataforma de Navegação em Saúde

Accolade

Brightside Health

Buoy Health

Castlight Health

Quantum Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Bamboo Health lançou o Bamboo Bridge, uma plataforma de navegação em saúde comportamental habilitada por IA para pacientes de alta necessidade, integrando redes de provedores selecionadas e navegadores especializados.

- Setembro de 2025: A Quantum Health estendeu o Care Finder by Embold Health a todos os clientes, aprimorando seu conjunto de navegação com capacidades integradas de busca de qualidade de provedores.

Escopo do Relatório do Mercado Global de Plataforma de Navegação em Saúde

De acordo com o escopo do relatório, as plataformas de navegação em saúde são soluções digitais projetadas para orientar pacientes, cuidadores e empregadores pelo complexo sistema de saúde. Elas integram benefícios, redes de provedores, transparência de custos e suporte personalizado para ajudar os usuários a tomar decisões informadas sobre o cuidado. Ao combinar tecnologia com assistência humana, essas plataformas melhoram o acesso, reduzem a carga administrativa e aprimoram a experiência geral do paciente.

A segmentação do mercado de plataformas de navegação em saúde inclui tipo de navegação, modo de implantação, usuário final e geografia. Por tipo de navegação, o mercado é segmentado em navegação de porta de entrada, advocacia em saúde, navegação vertical específica por condição e navegação geral. Por modo de implantação, o mercado é segmentado em baseado em nuvem e local. Por usuário final, o mercado é segmentado em empregadores, pagadores/planos de saúde, provedores/sistemas de saúde, programas governamentais e públicos, e indivíduos/direto ao consumidor. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange tamanhos de mercado estimados e tendências de mercado para 17 países nas principais regiões do mundo. O relatório oferece valor de mercado (em USD) para os segmentos acima.

| Navegação de Porta de Entrada |

| Advocacia em Saúde |

| Navegação Vertical Específica por Condição |

| Navegação Geral |

| Baseado em Nuvem |

| Local |

| Empregadores |

| Pagadores / Planos de Saúde |

| Provedores / Sistemas de Saúde |

| Programas Governamentais e Públicos |

| Indivíduos / Direto ao Consumidor |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Navegação | Navegação de Porta de Entrada | |

| Advocacia em Saúde | ||

| Navegação Vertical Específica por Condição | ||

| Navegação Geral | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Por Usuário Final | Empregadores | |

| Pagadores / Planos de Saúde | ||

| Provedores / Sistemas de Saúde | ||

| Programas Governamentais e Públicos | ||

| Indivíduos / Direto ao Consumidor | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação de 2026 para soluções de Plataforma de Navegação em Saúde?

O tamanho do mercado de Plataforma de Navegação em Saúde é de USD 12,25 bilhões em 2026.

Com que velocidade o setor deve se expandir até 2031?

A receita tem projeção de atingir USD 17,61 bilhões até 2031, implicando um CAGR de 7,52%.

Qual tipo de navegação está crescendo mais rapidamente?

A Navegação Vertical Específica por Condição tem previsão de CAGR de 11,25% de 2026 a 2031.

Por que os pagadores estão investindo fortemente em plataformas de navegação?

As Classificações de Qualidade do CMS e os contratos baseados em valor recompensam a experiência dos membros e o fechamento de lacunas no cuidado, tornando a navegação essencial.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR projetado de 12,82% até 2031, impulsionada por mandatos nacionais de saúde digital.

Qual modelo de implantação domina os novos contratos?

As plataformas baseadas em nuvem detinham 69,23% de participação em 2025 e continuam a se expandir devido à escalabilidade elástica e ao lançamento rápido de funcionalidades.

Página atualizada pela última vez em: