Tamanho e Participação do Mercado de Solução de Engajamento do Paciente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

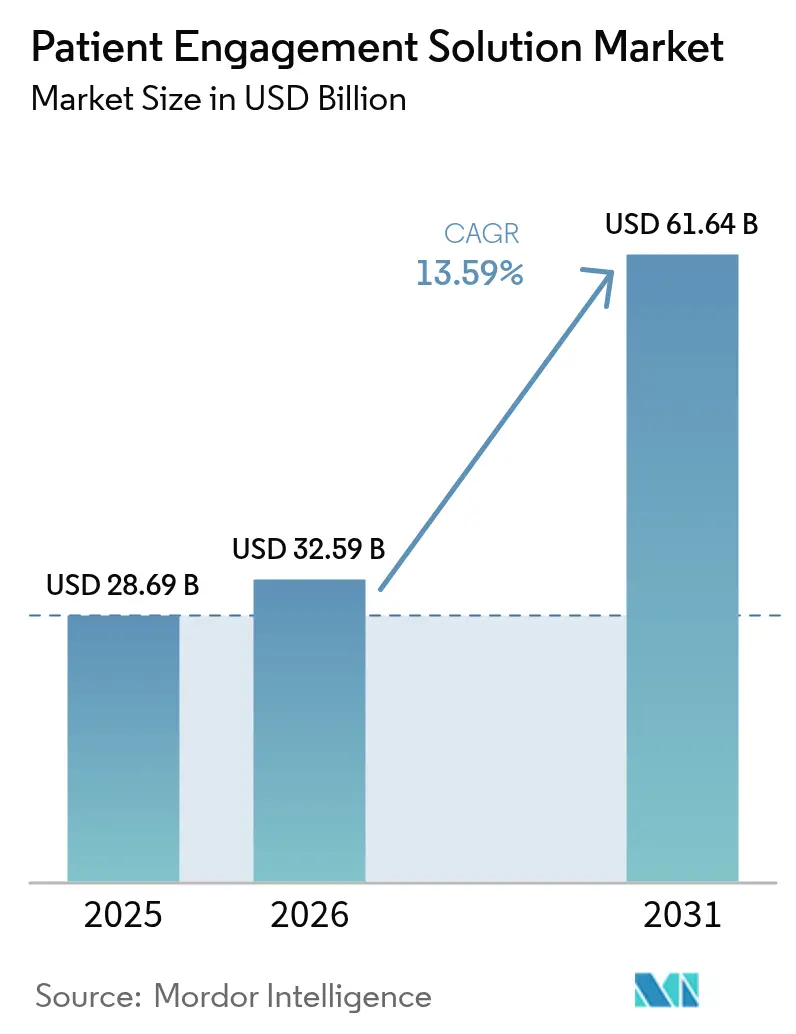

| Tamanho do Mercado (2026) | 32.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 61.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.59% CAGR |

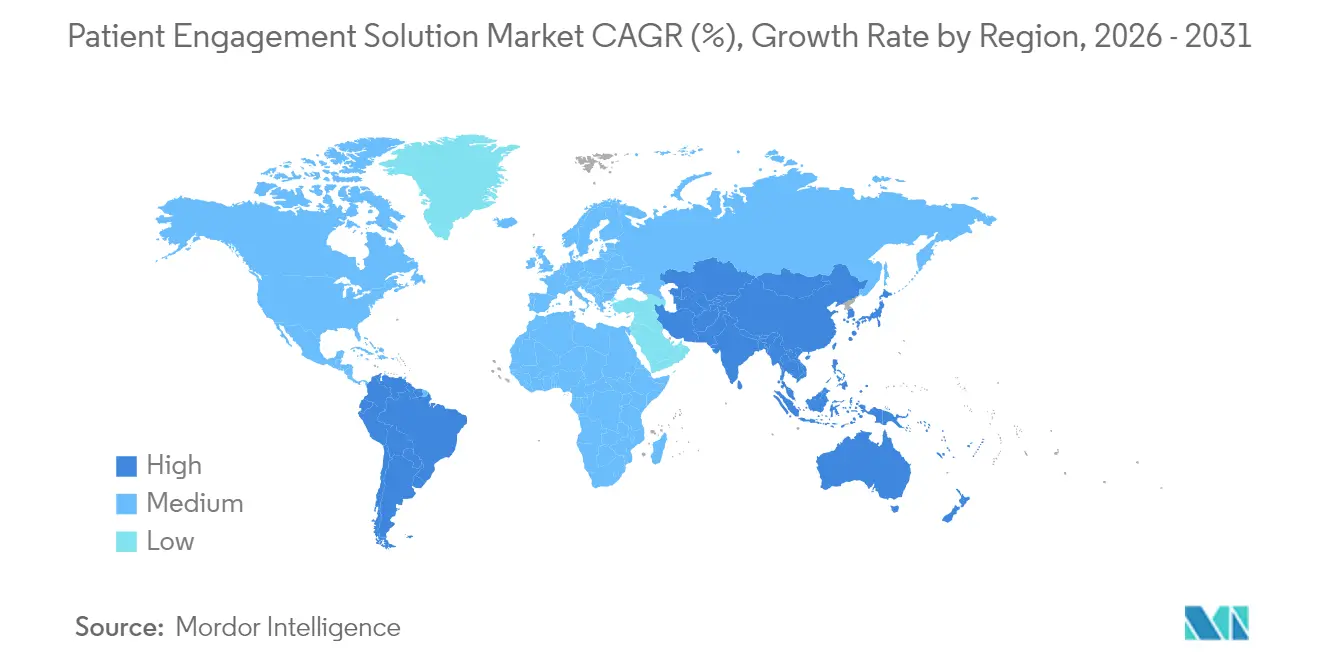

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Solução de Engajamento do Paciente por Mordor Intelligence

Espera-se que o tamanho do Mercado de Solução de Engajamento do Paciente cresça de USD 28,69 bilhões em 2025 para USD 32,59 bilhões em 2026 e está previsto para atingir USD 61,64 bilhões até 2031 a um CAGR de 13,59% no período 2026-2031.

O crescimento é impulsionado pela transição do setor de saúde em direção ao cuidado baseado em valor, pela rápida maturação das plataformas de engajamento habilitadas por IA e por evidências crescentes de que pacientes conectados apresentam maior adesão aos planos de tratamento. A América do Norte continua a ditar o ritmo, mas o impulso da saúde digital na Ásia-Pacífico, o amplo acesso a smartphones e as mudanças favoráveis nas políticas posicionam a região para ganhos expressivos. A implantação em nuvem, o engajamento omnicanal e a maior interoperabilidade com prontuários eletrônicos de saúde estão consolidando vantagens competitivas para fornecedores capazes de oferecer soluções corporativas completas e prontas para uso. Apesar dos fortes sinais de demanda, a conformidade com a segurança de dados e a persistente escassez de talentos representam obstáculos que podem moderar a adoção no curto prazo.

Principais Conclusões do Relatório

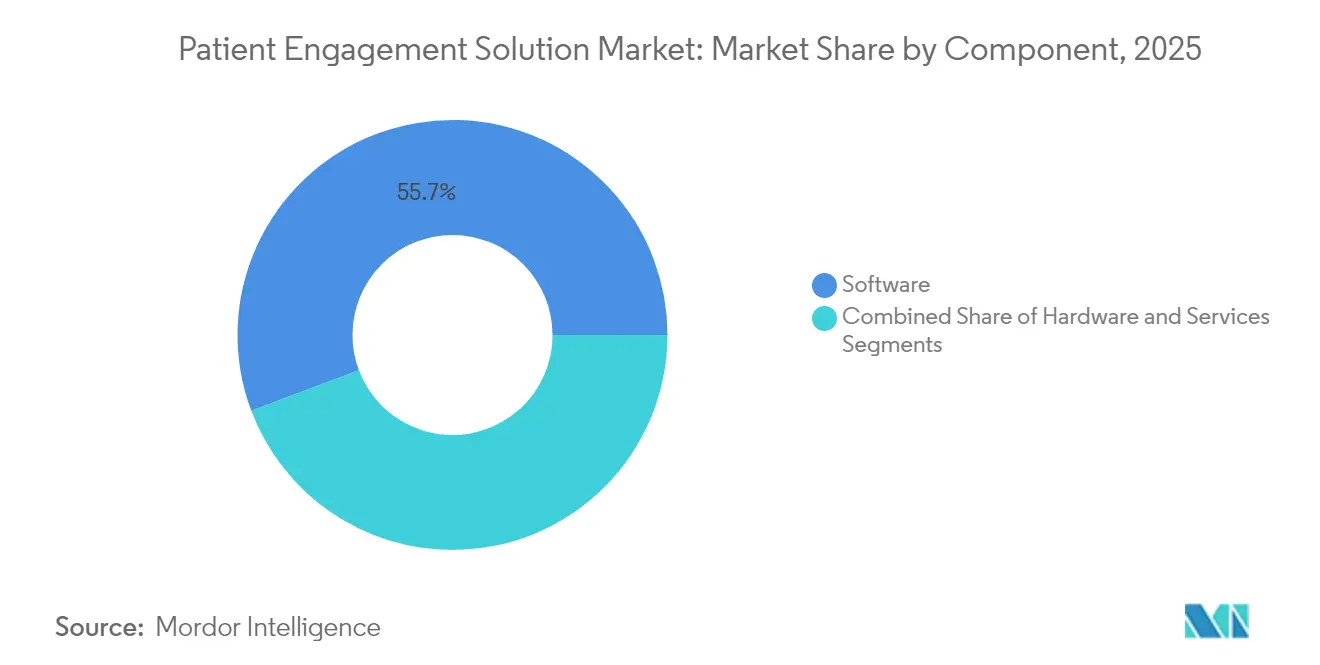

- Por componente, o software representou 55,74% da participação do mercado de solução de engajamento do paciente em 2025, enquanto os serviços devem crescer a um CAGR de 15,88% até 2031.

- Por modo de entrega, as plataformas baseadas em nuvem capturaram 18,45% da taxa de crescimento do mercado de solução de engajamento do paciente entre 2026 e 2031, a mais rápida entre os modelos de entrega. Em 2025, o segmento baseado na web e em nuvem detinha 69,62% da participação de mercado.

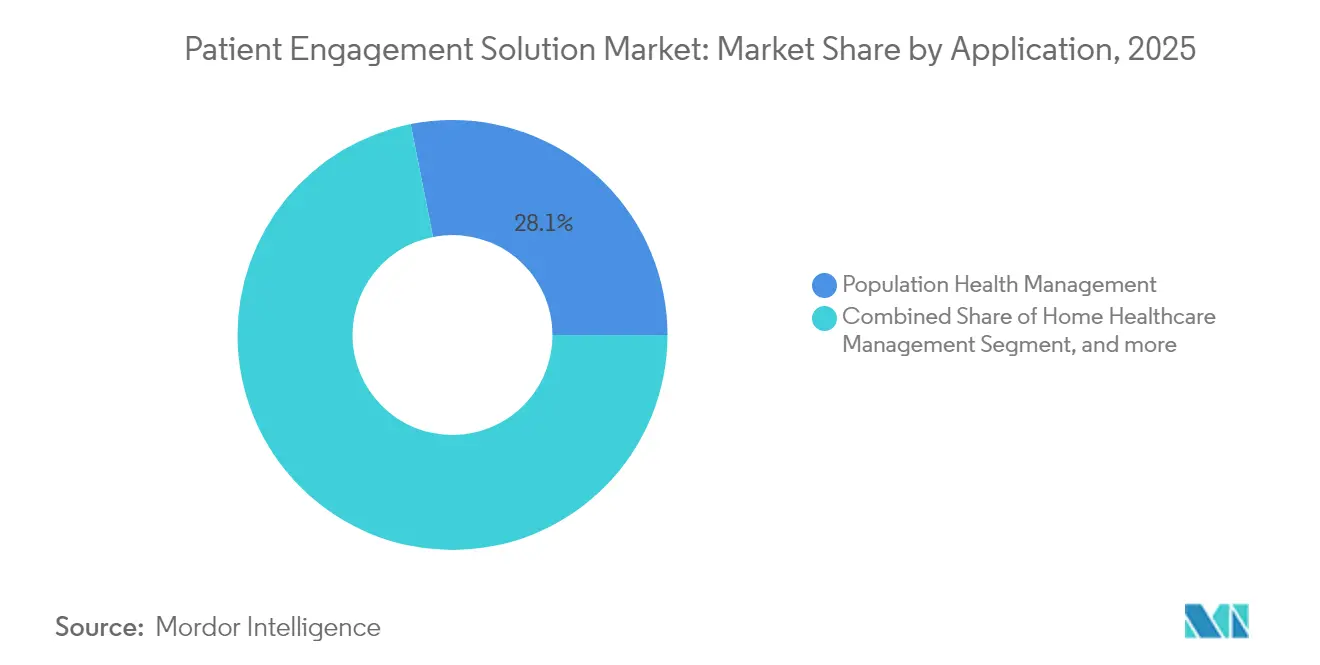

- Por aplicação, a gestão de saúde populacional liderou com 28,12% de participação na receita em 2025; a gestão de saúde domiciliar avança a um CAGR de 17,41% até 2031.

- Por usuário final, os prestadores detinham 53,28% do tamanho do mercado de solução de engajamento do paciente em 2025, enquanto os pagadores devem registrar um CAGR de 14,36% até 2031.

- Por geografia, a América do Norte reteve 41,62% da receita de 2025; a Ásia-Pacífico deve crescer a um CAGR de 17,52% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Soluções de Engajamento do Paciente*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida de Plataformas de Engajamento Baseadas em IA em Hospitais | + 4.2% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Tendência Crescente de Aplicativos de Saúde Móvel | +3.5% | Global, com maior impacto na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Popularidade Crescente das Soluções de Engajamento do Paciente entre a População Idosa | +2.8% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Investimentos Crescentes e Avanços Tecnológicos | +3.1% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição de Contratos de Taxa por Serviço para Contratos de Compartilhamento de Risco Impulsionando a Demanda dos Pagadores | +2.5% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração do Monitoramento Remoto de Pacientes com o Reembolso de Cuidados Baseados em Valor | +2.2% | América do Norte, com adoção antecipada na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Plataformas de Engajamento Baseadas em IA em Hospitais

Os hospitais estão incorporando IA conversacional, análise preditiva e triagem automatizada nos fluxos de trabalho administrativos e clínicos. Oitenta e dois por cento dos sistemas de saúde pesquisados planejam implementar ferramentas de engajamento habilitadas por IA em dois anos.[1]Journal of Medical Internet Research, "Pesquisa de Adoção de IA em Hospitais," jmir.org Os primeiros adotantes relatam tempos de espera mais curtos, transições de cuidado mais fluidas e maior satisfação dos médicos, em grande parte porque os assistentes virtuais preenchem prontuários previamente e lidam com consultas rotineiras. A Philips constatou que 85% dos executivos agora alocam orçamentos específicos para projetos de engajamento com IA generativa.[2]Philips, "Índice de Saúde Futura 2024," philips.comÀ medida que os algoritmos amadurecem, os hospitais observam maior adesão a consultas e redução de faltas, gerando aumento mensurável de receita e fortalecendo a fidelidade dos pacientes.

Tendência Crescente de Aplicativos de Saúde Móvel

As vias de cuidado centradas em smartphones oferecem aos pacientes acesso em tempo real aos seus dados médicos, chatbots e estímulos comportamentais, o que ajudou a elevar as taxas de acesso a portais em grandes sistemas de saúde. A Ásia-Pacífico lidera os downloads de aplicativos de saúde móvel, mas os prestadores norte-americanos registram a maior duração de sessão por usuário. As organizações de saúde estão integrando consultas por vídeo, mensagens seguras e captura remota de sinais vitais em aplicativos únicos, construindo uma presença omnicanal que espelha as experiências de tecnologia ao consumidor. A abordagem reduz o volume de chamadas para centrais de atendimento e acelera o agendamento de acompanhamentos, gerando economia de custos e melhor continuidade do cuidado.

Popularidade Crescente entre a População Idosa

As plataformas de engajamento adaptadas para adultos mais velhos apresentam ícones grandes, navegação por voz e lembretes de medicamentos compatíveis com alto-falantes inteligentes. Os kits de monitoramento remoto de pacientes são fornecidos com guias de configuração simplificados, permitindo que idosos transmitam sinais vitais sem assistência técnica. Os prestadores que implementaram tais programas observaram reduções de 49% nas reinternações e quedas de 68% nas visitas a departamentos de emergência. Esses resultados validam o argumento financeiro para o investimento sustentado em tecnologia de engajamento voltada para idosos.

Investimentos Crescentes e Avanços Tecnológicos

O capital de risco injetou USD 10,1 bilhões em empresas de saúde digital em 2024, canalizando recursos para troca de dados protegida por blockchain, dispositivos de monitoramento habilitados por IoT e suporte à decisão clínica baseado em IA. Os conselhos de sistemas de saúde agora classificam o engajamento digital como um imperativo estratégico; 67% obtiveram retorno positivo sobre o investimento dentro de 18 meses após a implantação. O financiamento contínuo acelera o lançamento de funcionalidades e encurta os períodos de retorno, intensificando a pressão competitiva sobre os participantes estabelecidos mais lentos.

Análise de Impacto das Restrições do Mercado de Soluções de Engajamento do Paciente*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proteção das Informações do Paciente | -2.1% | Global, com maior impacto na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Falta de Profissionais de TI Qualificados no Setor de Saúde | -1.8% | Global, com impacto agudo em regiões em desenvolvimento | Médio prazo (2-4 anos) |

| Lacunas Persistentes de Interoperabilidade entre Prontuários Eletrônicos de Saúde e Aplicativos de Engajamento de Terceiros | -1.5% | Global, com maior impacto em sistemas de saúde fragmentados | Médio prazo (2-4 anos) |

| Códigos de Reembolso Subótimos para Engajamento em Saúde Domiciliar | -1.3% | América do Norte e Europa, com repercussão em outras regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proteção das Informações do Paciente

As preocupações com a segurança de dados representam uma restrição significativa ao crescimento do mercado, pois as organizações de saúde precisam equilibrar o aprimoramento do engajamento do paciente com requisitos rigorosos de proteção de dados. Com mais de 5.000 violações de dados de saúde relatadas entre 2009 e 2022, o setor enfrenta pressão crescente para implementar estruturas robustas de segurança, mantendo soluções de engajamento fáceis de usar. A implementação de regulamentações como a HIPAA nos Estados Unidos e o RGPD na Europa cria desafios de conformidade que podem retardar a adoção, especialmente para prestadores de saúde menores com recursos de TI limitados. As organizações de saúde recorrem cada vez mais a estruturas como o HITRUST Common Security Framework (CSF) para enfrentar esses desafios, mas a implementação exige investimentos significativos tanto em tecnologia quanto em expertise. A necessidade de mecanismos de autenticação segura que não comprometam a experiência do usuário representa um desafio particular, pois medidas de segurança complexas podem reduzir as taxas de engajamento dos pacientes e limitar a eficácia de soluções de outra forma valiosas.

Falta de Profissionais de TI Qualificados no Setor de Saúde

A escassez de profissionais de TI em saúde com conhecimento especializado em tecnologias de engajamento do paciente está restringindo o crescimento do mercado, especialmente à medida que as soluções se tornam mais sofisticadas e integradas aos fluxos de trabalho clínicos. As organizações de saúde enfrentam desafios significativos para recrutar e reter talentos de TI capazes de implementar e manter plataformas de engajamento complexas, especialmente ao competir com empresas de tecnologia que oferecem remuneração mais elevada. Essa lacuna de talentos é particularmente aguda para habilidades especializadas em implementação de IA, análise de dados e cibersegurança, que são cada vez mais críticas para soluções eficazes de engajamento do paciente. A escassez é agravada pelo ritmo acelerado das mudanças tecnológicas, que exige atualização contínua dos funcionários existentes para manter a eficácia. Os prestadores de saúde estão explorando diversas estratégias para enfrentar esse desafio, incluindo parcerias com fornecedores de tecnologia, serviços de TI terceirizados e investimentos em programas de treinamento, mas o desequilíbrio fundamental entre oferta e demanda continua a limitar a velocidade e a escala da adoção de soluções de engajamento do paciente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Soluções de Engajamento do Paciente

Por Componente:

O Software Domina a Transformação DigitalO software detém a maior participação do Mercado de Solução de Engajamento do Paciente, com 55,74% em 2025, servindo como pedra angular das iniciativas de transformação digital nas organizações de saúde. Essa dominância decorre da capacidade do software de se integrar perfeitamente à infraestrutura de TI de saúde existente, fornecendo a funcionalidade necessária para interações significativas com os pacientes. Portais de pacientes, aplicativos móveis e plataformas de telessaúde representam as soluções de software mais amplamente adotadas, com funcionalidades que vão desde o agendamento de consultas até mensagens seguras e acesso a prontuários médicos. O segmento de serviços, embora atualmente menor, está experimentando o crescimento mais rápido, com um CAGR de 15,88% para 2026-2031, à medida que as organizações de saúde reconhecem cada vez mais a importância do suporte à implementação, treinamento e manutenção contínua para maximizar seus investimentos em tecnologia. Os componentes de hardware, incluindo quiosques, tablets e dispositivos vestíveis, desempenham um papel de suporte, mas essencial no ecossistema geral, especialmente em ambientes clínicos onde a interação direta com o paciente é necessária.

O cenário de software está evoluindo rapidamente com a integração de IA emergindo como uma tendência definidora, pois 85% dos líderes de saúde investem em IA generativa para aprimorar a produtividade dos médicos e o engajamento dos pacientes. A interoperabilidade tornou-se uma área de foco crítica, com as organizações de saúde priorizando soluções que possam trocar dados de forma integrada entre sistemas distintos para criar uma experiência unificada para o paciente. A transição para modelos de entrega de software baseados em nuvem está se acelerando, impulsionada por vantagens em escalabilidade, acessibilidade e redução da sobrecarga de TI. Os prestadores de serviços estão expandindo suas ofertas além da implementação básica para incluir consultoria estratégica, otimização de fluxos de trabalho e programas de melhoria contínua que ajudam as organizações de saúde a maximizar o valor de seus investimentos em engajamento do paciente. O ecossistema de componentes continua a evoluir em resposta às mudanças nos modelos de prestação de cuidados de saúde, com ênfase crescente em soluções que apoiam a prestação de cuidados fora dos ambientes clínicos tradicionais.

Por Modo de Entrega:

A Adoção da Nuvem se AceleraAs soluções baseadas na web e em nuvem dominam coletivamente o mercado com uma participação de 69,62% em 2025, refletindo a mudança decisiva do setor de saúde em relação aos sistemas locais legados. As soluções baseadas em nuvem especificamente estão experimentando crescimento explosivo a um CAGR de 18,45% para 2026-2031, à medida que as organizações de saúde reconhecem as vantagens em escalabilidade, acessibilidade e redução da carga de TI. O argumento econômico para a adoção da nuvem é convincente, com implantações em nuvem sendo 77% mais baratas do que sistemas locais e oferecendo reduções significativas nos custos de manutenção. As soluções locais mantêm relevância principalmente em ambientes com requisitos específicos de segurança ou limitações de conectividade, mas sua participação de mercado continua a declinar à medida que as capacidades de segurança em nuvem amadurecem e a infraestrutura de conectividade melhora.

A transição para modelos de entrega baseados em nuvem está habilitando novas capacidades que antes eram impraticáveis, incluindo análise de dados em tempo real, experiências integradas em múltiplos dispositivos e atualizações rápidas de funcionalidades que acompanham as necessidades de saúde em evolução. As organizações de saúde estão adotando cada vez mais abordagens híbridas que combinam elementos de nuvem e locais para equilibrar requisitos de segurança, conformidade e acessibilidade. A estrutura de custos das soluções em nuvem, geralmente seguindo um modelo de 'por usuário por mês', está se mostrando particularmente atraente para organizações de saúde menores que não dispõem de capital para grandes investimentos iniciais. As preocupações de segurança que anteriormente limitavam a adoção da nuvem estão sendo abordadas por meio de criptografia avançada, autenticação multifator e certificações de conformidade, com muitos provedores de nuvem agora superando as capacidades de segurança das implantações locais tradicionais. A flexibilidade das soluções baseadas em nuvem está se mostrando especialmente valiosa durante as interrupções nos serviços de saúde, permitindo a implantação rápida de novas capacidades de engajamento em resposta às mudanças nas necessidades dos pacientes e nos modelos de prestação de cuidados.

Por Aplicação:

A Gestão de Saúde Domiciliar Ganha ImpulsoA Gestão de Saúde Populacional lidera os segmentos de aplicação com uma participação de mercado de 28,12% em 2025, à medida que os sistemas de saúde utilizam o engajamento do paciente para abordar o gerenciamento de doenças crônicas e iniciativas de cuidados preventivos. A dominância da aplicação reflete seu alinhamento com modelos de cuidado baseados em valor que priorizam resultados em detrimento do volume, com soluções de engajamento fornecendo as ferramentas necessárias para manter relacionamentos contínuos com os pacientes fora dos ambientes de cuidado tradicionais. A Gestão de Saúde Domiciliar está emergindo como o segmento de aplicação de crescimento mais rápido, com um CAGR projetado de 17,41% para 2026-2031, impulsionado pela convergência de tecnologias de monitoramento remoto, capacidades de telessaúde e plataformas de engajamento do paciente. As aplicações de Gestão Social e Comportamental estão ganhando força à medida que as organizações de saúde reconhecem o impacto dos fatores comportamentais nos resultados de saúde, enquanto as soluções de Gestão de Condicionamento Físico e Saúde estão se expandindo além dos programas de bem-estar para se tornarem componentes integrais das estratégias de cuidados preventivos. As aplicações de Gestão Financeira estão atendendo à crescente demanda dos pacientes por transparência e controle sobre os custos de saúde, especialmente à medida que as despesas diretas continuam a aumentar.

A integração de IA e análise preditiva está transformando as capacidades das aplicações em todos os segmentos, permitindo estratégias de engajamento mais personalizadas e proativas que antecipam as necessidades dos pacientes em vez de simplesmente responder a elas. O monitoramento remoto de pacientes está se tornando cada vez mais sofisticado, com 99% dos líderes de sistemas de saúde dos Estados Unidos considerando a transformação digital essencial para melhorar o cuidado ao paciente por meio de inovações como análise preditiva e telessaúde. As aplicações de Gestão de Saúde Populacional estão evoluindo para incorporar dados sobre determinantes sociais da saúde, permitindo abordagens mais holísticas ao engajamento do paciente que abordam fatores não clínicos que afetam os resultados de saúde. As aplicações de Gestão Financeira estão se expandindo para incluir ferramentas de transparência de preços, planos de pagamento e serviços de orientação financeira que ajudam os pacientes a navegar pelo cenário financeiro de saúde cada vez mais complexo. Os limites entre as categorias de aplicação estão se tornando difusos à medida que os fornecedores desenvolvem plataformas mais abrangentes que abordam múltiplos aspectos da jornada do paciente, desde o cuidado clínico até a gestão financeira e o suporte comportamental.

Por Usuário Final:

Os Prestadores Lideram, os Pagadores Ganham TerrenoOs prestadores de saúde dominam o cenário de usuários finais com uma participação de mercado de 53,28% em 2025, refletindo seu relacionamento direto com os pacientes e a responsabilidade primária pela prestação de cuidados. Hospitais, clínicas e Organizações de Cuidado Responsável (ACOs) estão implementando soluções de engajamento do paciente para melhorar a coordenação do cuidado, aprimorar a satisfação do paciente e apoiar iniciativas de cuidado baseadas em valor. Os pagadores representam o segmento de usuário final de crescimento mais rápido, com um CAGR de 14,36% para 2026-2031, à medida que as seguradoras reconhecem o valor estratégico do engajamento do paciente na redução dos custos de sinistros e na melhoria dos resultados de saúde. O foco dos pagadores nas transições de cuidado é particularmente notável, com um estudo publicado no American Journal of Managed Care demonstrando que os programas de engajamento liderados por pagadores podem reduzir as reinternações hospitalares em até 52% e as visitas ao departamento de emergência em 45% por meio de melhores cuidados de acompanhamento e educação do paciente. Os pacientes e cuidadores estão se tornando participantes cada vez mais ativos no ecossistema de engajamento, impulsionando a demanda por soluções voltadas ao consumidor que oferecem maior controle sobre informações de saúde e decisões de cuidado.

As empresas farmacêuticas estão expandindo suas iniciativas de engajamento além dos programas tradicionais de adesão para incluir serviços de suporte abrangentes que abordam toda a jornada do paciente. A integração de soluções de engajamento com modelos de cuidado baseados em valor está acelerando a adoção em todos os segmentos de usuários finais, com 83% das partes interessadas de centros ambulatoriais reconhecendo a importância das estratégias de engajamento do paciente para o sucesso financeiro. As farmácias e redes de saúde no varejo estão aproveitando as soluções de engajamento para ampliar seu papel no continuum de cuidados, especialmente para o gerenciamento de doenças crônicas e serviços de cuidados preventivos. As organizações prestadoras estão cada vez mais focadas em reduzir a carga sobre a equipe clínica, com 95% dos executivos enfatizando a necessidade de soluções de engajamento que se integrem perfeitamente aos fluxos de trabalho existentes. Os limites entre as categorias tradicionais de usuários finais estão se tornando difusos à medida que os ecossistemas de saúde se tornam mais integrados, criando novas oportunidades para estratégias de engajamento colaborativas que abrangem todo o continuum de cuidados.

Análise Geográfica

Mercado de Soluções de Engajamento do Paciente na América do Norte

A América do Norte mantém sua posição dominante no Mercado de Soluções de Engajamento do Paciente com uma participação de 41,62% em 2025, impulsionada por infraestrutura de saúde avançada, políticas de reembolso favoráveis e adoção precoce de tecnologias de saúde digital. A liderança da região é reforçada por forte apoio regulatório às iniciativas de engajamento do paciente, incluindo os requisitos de Uso Significativo e programas de cuidados baseados em valor que incentivam os investimentos dos prestadores em tecnologias de engajamento. Uma pesquisa abrangente realizada pela Sociedade de Sistemas de Informação e Gestão em Saúde (HIMSS) indica que 61% das organizações de saúde dos EUA priorizaram iniciativas de experiência e engajamento do paciente em seus planos estratégicos, com 72% planejando aumentar os investimentos em tecnologias digitais de engajamento do paciente até 2026. A integração de soluções de engajamento baseadas em inteligência artificial é particularmente avançada nesta região, com aplicações que vão desde o agendamento automatizado de consultas até recomendações de saúde personalizadas e assistentes virtuais de saúde. O Canadá e o México seguem trajetórias de adoção semelhantes, embora em um ritmo um pouco mais lento devido às diferenças nas estruturas dos sistemas de saúde e nos mecanismos de financiamento.

Mercado de Soluções de Engajamento do Paciente na Ásia-Pacífico

A Ásia-Pacífico representa o mercado regional de crescimento mais rápido, com um CAGR projetado de 17,52% para 2026-2031, impulsionado pela rápida expansão da infraestrutura de saúde, pelo aumento da penetração de smartphones e pelo crescimento das populações de classe média com maiores expectativas em relação à saúde. A China lidera o crescimento regional com investimentos substanciais em infraestrutura de saúde digital e iniciativas de cuidados centrados no paciente, enquanto a Índia experimenta uma adoção acelerada impulsionada por programas governamentais de saúde digital e um setor de telessaúde em expansão. O envelhecimento da população do Japão está criando desafios e oportunidades únicas de engajamento, com soluções cada vez mais focadas no monitoramento remoto e no gerenciamento de doenças crônicas para pacientes idosos. A Austrália e a Coreia do Sul estão na vanguarda da integração de tecnologias avançadas como inteligência artificial e IoT em plataformas de engajamento do paciente, criando experiências de cuidado mais personalizadas e proativas. O crescimento da região é ainda apoiado pelo aumento dos gastos com saúde e por um forte foco na melhoria da acessibilidade aos serviços de saúde tanto em áreas urbanas quanto rurais.

Mercado de Soluções de Engajamento do Paciente na EMEA e América do Sul

A Europa detém uma participação de mercado significativa, com países como Alemanha, Reino Unido e França liderando a adoção de soluções de engajamento do paciente. As rígidas regulamentações de proteção de dados da região, em particular o GDPR, moldaram o desenvolvimento de plataformas de engajamento com recursos aprimorados de privacidade e práticas transparentes de governança de dados. A região do Oriente Médio e África, embora atualmente represente uma participação de mercado menor, está experimentando uma adoção crescente, especialmente nos países do Conselho de Cooperação do Golfo (GCC), onde as iniciativas de modernização da saúde estão impulsionando investimentos em tecnologias de engajamento do paciente. A América do Sul demonstra um promissor potencial de crescimento, com o Brasil liderando a adoção regional à medida que os prestadores de saúde buscam enfrentar os desafios de acesso por meio de soluções de engajamento digital. A natureza global do mercado de engajamento do paciente é cada vez mais evidente, com soluções sendo adaptadas para abordar desafios de saúde específicos de cada região, mantendo a funcionalidade central que transcende as fronteiras geográficas.

Cenário Competitivo

O Mercado de Solução de Engajamento do Paciente apresenta fragmentação moderada com uma combinação diversificada de fornecedores estabelecidos de prontuários eletrônicos de saúde, provedores especializados de soluções de engajamento e disruptores tecnológicos emergentes competindo por participação de mercado. A dinâmica competitiva está evoluindo rapidamente à medida que os fornecedores tradicionais de prontuários eletrônicos de saúde expandem suas capacidades de engajamento por meio de desenvolvimento interno e aquisições estratégicas, enquanto os provedores especializados se diferenciam por meio de funcionalidades mais profundas em domínios específicos de engajamento. A concentração de mercado está aumentando por meio de atividades de fusão e aquisição, com empresas de TI em saúde expandindo suas ofertas para atender às diversas necessidades dos clientes.

As parcerias estratégicas emergiram como uma abordagem competitiva fundamental, com fornecedores de tecnologia colaborando com prestadores de saúde para desenvolver soluções que abordem desafios clínicos e operacionais específicos. A integração de capacidades de IA e aprendizado de máquina representa um campo de batalha competitivo crítico, com fornecedores correndo para incorporar essas tecnologias em suas plataformas de engajamento. Oportunidades de espaço em branco existem especialmente para atender às necessidades de segmentos de saúde sub-atendidos, incluindo prestadores rurais, organizações de saúde comportamental e instalações de cuidados pós-agudos. O cenário competitivo é ainda moldado pela influência crescente de players não tradicionais, incluindo gigantes do varejo e empresas de tecnologia que estão aproveitando sua expertise em engajamento do consumidor para entrar no mercado de saúde. Os ganhos contínuos de participação de mercado da Epic, adicionando 176 hospitais multiespecialidades apenas em 2024, destacam a importância da estabilidade do fornecedor e das capacidades de interoperabilidade nas decisões de compra das organizações de saúde.

Líderes do Setor de Solução de Engajamento do Paciente

Allscripts Healthcare Solutions Inc

Athenahealth Inc

Cerner Corporation

Mckesson Corporation

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Soluções de Engajamento do Paciente Cobertas neste Relatório

- Oracle Cerner Corporation

- Epic Systems

- Allscripts

- Athenahealth

- Mckesson

- IBM

- GetWellNetwork

- Lincor Solutions

- Medecision

- Medhost

- Orion Health Ltd.

- WelVU

- YourCareUniverse Inc.

- AdvancedMD

- Kareo

- Meditech

- CureMD Healthcare

- NextGen Healthcare

- Tebra Technologies

- TeleVox (Odeza)

Oportunidades de mercado e perspectivas futuras

O engajamento voltado à interoperabilidade está abrindo linhas orçamentárias incrementais além dos portais de pacientes tradicionais, particularmente onde a conformidade e os programas de pagadores fazem cada vez mais referência ao acesso baseado em API. Nos Estados Unidos, as atividades do CMS Health Technology Ecosystem, incluindo o lançamento em abril de 2026 da primeira leva de ferramentas como check-in digital (Kill the Clipboard) e aplicativos de saúde personalizados para doenças crônicas, estão reforçando os roteiros de provedores e fornecedores em torno de experiências baseadas em aplicativos que coexistem com os EHRs. O ONC também avançou os padrões usados por plataformas de engajamento por meio do Standards Version Advancement Process (SVAP) de 2026, incluindo a aprovação do HL7 FHIR US Core Implementation Guide STU 9.0.0, que apoia fornecedores na construção de camadas de integração reutilizáveis em vez de interfaces pontuais.

Uma segunda área de oportunidade é a transição da mensageria básica para uma comunicação omnicanal mais rica, de maior confiança, e automação. O lançamento pela Dialog Health do Rich Communication Services (RCS) para saúde em julho de 2026, com identidade de remetente verificada e mensagens de marca, reflete a demanda por melhorar a eficácia do contato ao mesmo tempo em que reduz experiências semelhantes a spam para os pacientes. A consolidação e o empilhamento de capacidades também estão avançando, ilustrados pela aquisição da Dialog Health pela SpinSci em julho de 2026 e pela aquisição da Spike Technologies pela Raintree em julho de 2026 para adicionar voz de IA agêntica, à medida que os fornecedores montam fluxos de trabalho completos de acesso e engajamento do paciente (voz, texto/RCS, agendamento e acompanhamento). Parcerias que vinculam o engajamento a programas de doenças crônicas, como a colaboração da Lark Health com a Samsung Health para idosos em julho de 2026, apontam ainda mais para espaços em branco no engajamento longitudinal e domiciliar, onde a adesão, a educação e o monitoramento do paciente são tratados como um serviço contínuo.

Desenvolvimentos Recentes do Setor no Mercado de Soluções de Engajamento do Paciente

- Julho de 2026: a Lark Health fez parceria com a Samsung Electronics para levar um coach de saúde com IA e programas de gestão de doenças crônicas a idosos americanos por meio do Samsung Health, com disponibilidade a partir do 3º trimestre de 2026. A parceria conecta ecossistemas de dispositivos de consumo a programas de cuidados estruturados, ampliando a distribuição de software de engajamento e coaching remoto em populações mais velhas.

- Maio de 2026: a Elsevier concluiu a aquisição da Mytonomy e posicionou a oferta combinada como uma solução de engajamento de pacientes de ponta a ponta para provedores de saúde. O negócio adiciona capacidade de educação e engajamento baseada em vídeo a um portfólio mais amplo de conteúdo clínico e fluxo de trabalho, apoiando trajetórias mais integradas de integração, educação e adesão.

- Outubro de 2024: a RadiantGraph levantou 11 milhões de dólares americanos em uma rodada Série A e destacou capacidades de integração com AWS, Google Cloud, Databricks e Snowflake. O financiamento apoia a expansão do produto em torno da conectividade de dados e do engajamento orientado por análises, uma área na qual os provedores buscam resultados mensuráveis e interoperabilidade com pilhas de dados em nuvem existentes.

Mercado de Soluções de Engajamento do Paciente Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado abrange soluções de engajamento de pacientes que ajudam pacientes e equipes de cuidados a se comunicarem e agirem em relação aos cuidados, principalmente por meio de portais, mensagens, lembretes, educação, agendamento e monitoramento remoto, entregues como software e serviços relacionados em ambientes de provedores e pagadores.

Exclusões de escopo: sistemas de EHR independentes não são contabilizados, a menos que incluam uma camada de engajamento voltada ao paciente que seja vendida e precificada como parte de uma oferta de engajamento.

Visão geral da segmentação

- Por Componente

- Hardware

- Software

- Serviços

- Por Modo de Entrega

- Baseado na Web e em Nuvem

- Local

- Por Aplicação

- Gestão Social e Comportamental

- Gestão de Condicionamento Físico e Saúde

- Gestão de Saúde Domiciliar

- Gestão Financeira

- Gestão de Saúde Populacional

- Por Usuário Final

- Prestadores (Hospitais, Clínicas, ACOs)

- Pagadores (Seguradoras Públicas e Privadas)

- Pacientes e Cuidadores

- Empresas Farmacêuticas

- Farmácias e Redes de Saúde no Varejo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com o estabelecimento de uma definição consistente do que é vendido como engajamento de pacientes versus TI clínica adjacente. Recorremos a fontes públicas como o Escritório Nacional de Coordenação de TI em Saúde dos EUA (ONC) para sinais de interoperabilidade e acesso do paciente, os Centros de Serviços Medicare e Medicaid dos EUA (CMS) para direcionamento de programas e reembolso, e os Centros de Controle e Prevenção de Doenças dos EUA (CDC) para indicadores de doenças crônicas que moldam as necessidades de engajamento.

Para ampliar essa visão globalmente, também usamos fontes como a Organização Mundial da Saúde (OMS) para prioridades de saúde digital, o Banco Mundial para indicadores de saúde e macroeconômicos usados na normalização, e periódicos revisados por pares indexados no PubMed para evidências sobre padrões de adoção de engajamento e resultados de cuidados. Esses insumos são complementados com materiais secundários gerais, como registros de empresas, apresentações a investidores, comunicados de imprensa, sites de associações e imprensa especializada e respeitada em TI de saúde. Para verificar cruzadamente o contexto de receita e mudanças no foco de produtos, assinaturas pagas são usadas seletivamente para dados financeiros e inteligência de empresas, notícias e finanças, e bancos de dados de patentes. As fontes listadas aqui não são exaustivas, e muitas outras referências foram usadas para coleta, validação e esclarecimento da pesquisa.

Entrevistas primárias e pesquisas

Entrevistas primárias e pesquisas foram usadas para verificar o que os compradores tratam como uma compra de engajamento de pacientes e como os gastos se dividem entre software, implementação e serviços gerenciados contínuos. Cobrimos provedores de soluções, integradores de sistemas, hospitais e grupos de clínicas, e equipes do lado dos pagadores em APAC, EMEA e Américas, para que premissas como faixas de preços, padrões de renovação e composição de implantação pudessem ser verificadas e ajustadas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 15% | APAC: 41% |

| Nível médio: 58% | Líderes funcionais/de unidade: 30% | EMEA: 34% |

| Participantes menores: 16% | Gerentes: 55% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento segue um fluxo top-down e bottom-up, no qual os gastos com TI em saúde e sinais de adoção digital são primeiro usados para reconstruir um conjunto de demanda de engajamento endereçável, e então verificações seletivas de fornecedores e canais são usadas para testar o resultado. Ao construir a visão top-down, os insumos incluem requisitos de acesso do paciente e interoperabilidade, adoção de portais e mensagens seguras, a parcela de cuidados migrando para pontos de contato virtuais, a intensidade da gestão de doenças crônicas, e a direção orçamentária de provedores e pagadores para portas digitais de entrada.

Esses totais são corroborados com aproximações bottom-up usando divisões de receita amostradas de divulgações públicas, faixas típicas de preços de assinatura e implementação, e a composição observada de implantação (nuvem versus local), de modo que a demanda que não é monetizada não seja superestimada. Quando faltam desagregações diretas, as lacunas são tratadas usando razões de grupos de pares por usuário final e função da solução, seguidas por uma verificação de razoabilidade em relação às restrições orçamentárias de TI discutidas por organizações de saúde.

Para a previsão, a análise de cenários é aplicada em torno de uma linha de tendência central, e os direcionadores são ajustados usando insumos de especialistas sobre ciclos de substituição, adoção de módulos de expansão e taxas de adesão a serviços gerenciados. As projeções de curto prazo refletem ciclos de contenção orçamentária, enquanto o crescimento de longo prazo está ligado às expectativas de acesso do paciente, à carga de cuidados crônicos e ao impulso das políticas para compartilhamento de dados.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações escalonadas, nas quais os resultados do modelo são comparados com sinais independentes, como comentários sobre gastos com TI em saúde, medidas de adoção de ferramentas voltadas ao paciente e mudanças observadas em direção a contratos de assinatura. Grandes discrepâncias desencadeiam acompanhamentos e uma revisão das definições, para que a mesma receita não seja contabilizada em duplicidade em categorias adjacentes de TI em saúde.

Antes da aprovação final, um segundo analista revisa premissas, cálculos e movimentos ano a ano para identificar anomalias que não correspondem ao comportamento de compra. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças de política, grandes mudanças de agrupamento ou reajustes claros de preços. Pouco antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atualizada.

Estimativa da Mordor Intelligence do mercado de soluções de engajamento de pacientes em comparação com outras estimativas publicadas

Diferentes valores publicados geralmente não divergem porque os cálculos foram feitos de forma errada, mas porque as empresas definem o engajamento de pacientes de maneira diferente e aplicam anos-base diferentes. As lacunas geralmente decorrem do que é contabilizado como engajamento versus saúde digital em sentido mais amplo, se os serviços estão incluídos, e como o momento cambial e as premissas de crescimento são definidos.

A principal lacuna vem de se os serviços contínuos de implementação e gerenciados vinculados a plataformas de engajamento são contabilizados, sendo que a Mordor Intelligence inclui essas receitas junto com assinatura e manutenção, pois são rotineiramente contratadas e renovadas como parte do gasto do programa de engajamento.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 32,59 bilhões de dólares americanos (2026) | |

| Editora de Pesquisa Global A | 33,45 bilhões de dólares americanos (2025) | Usa um ano-base diferente e uma trajetória de crescimento de curto prazo mais elevada, e o resumo público não separa claramente as receitas exclusivas de engajamento das ferramentas de saúde digital adjacentes, o que pode elevar os totais quando uma funcionalidade mais ampla é incluída. |

| Portal de Pesquisa Setorial B | 26,36 bilhões de dólares americanos (2025) | Parte de um conjunto de receita capturada menor e pode excluir algumas receitas de serviços e suporte que são agrupadas com implantações de engajamento, o que reduz o valor contabilizado mesmo quando a adoção está aumentando. |

A dispersão entre os valores da tabela é amplamente explicada pela inclusão de serviços, sobreposição de escopo adjacente e a escolha do ano-base usado para ancorar o crescimento. Nossa abordagem mantém o modelo vinculado a compras de engajamento que são efetivamente contratadas e renovadas, o que torna as etapas repetíveis quando o mercado é atualizado.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de solução de engajamento do paciente?

O mercado está avaliado em USD 32,59 bilhões em 2026 e está previsto para atingir USD 61,64 bilhões até 2031, refletindo um CAGR de 13,59%.

Qual região cresce mais rapidamente em soluções de engajamento do paciente?

A Ásia-Pacífico está projetada para registrar um CAGR de 17,52% até 2031, impulsionada pela ubiquidade dos smartphones e por programas governamentais de saúde digital em larga escala.

Por que as plataformas baseadas em nuvem estão ganhando popularidade?

As soluções em nuvem reduzem os custos de implantação em 77%, escalam sob demanda e suportam atualizações contínuas de funcionalidades, o que aumenta a agilidade dos prestadores e reduz os encargos de manutenção.

Como as tecnologias de IA melhoram o engajamento do paciente?

A IA alimenta assistentes virtuais, alcance preditivo e documentação automatizada, que reduzem a carga administrativa e personalizam as vias de cuidado, elevando a adesão a consultas e a satisfação do paciente.

Qual é o principal obstáculo para uma adoção mais ampla?

A conformidade com regulamentações rigorosas de privacidade de dados, como HIPAA e RGPD, continua sendo o principal desafio, especialmente para prestadores menores que carecem de recursos extensivos de cibersegurança.

Página atualizada pela última vez em: