Tamanho e Participação do Mercado de M2M em Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

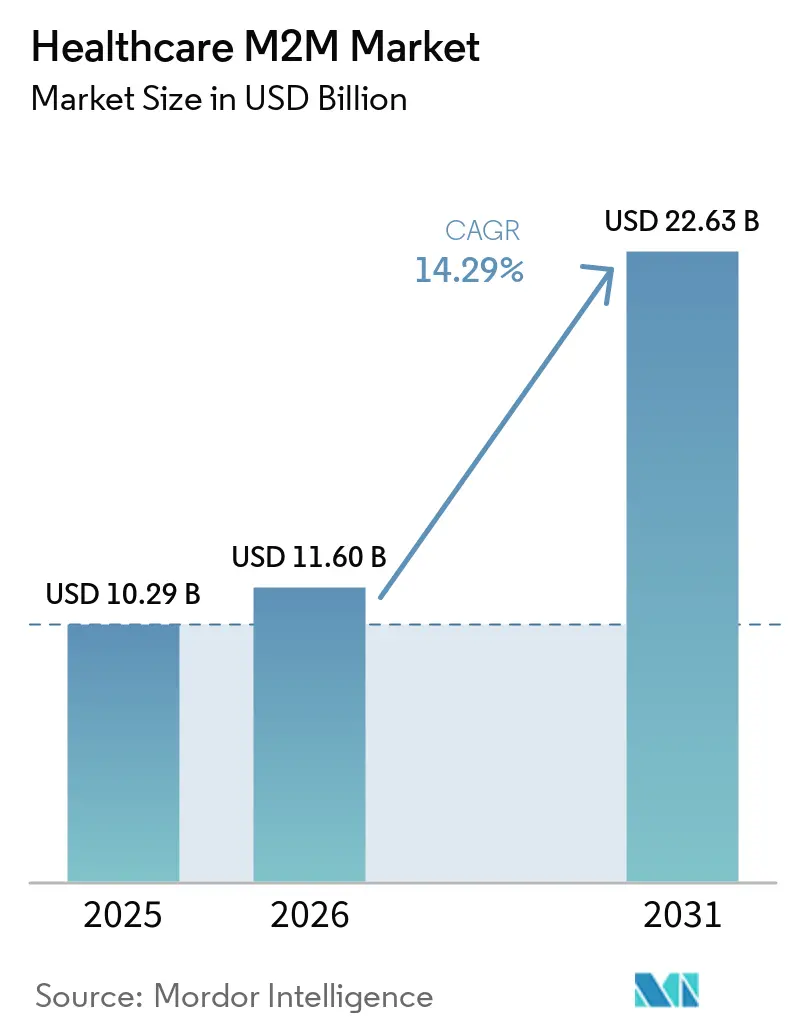

| Tamanho do Mercado (2026) | 11.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.29% CAGR |

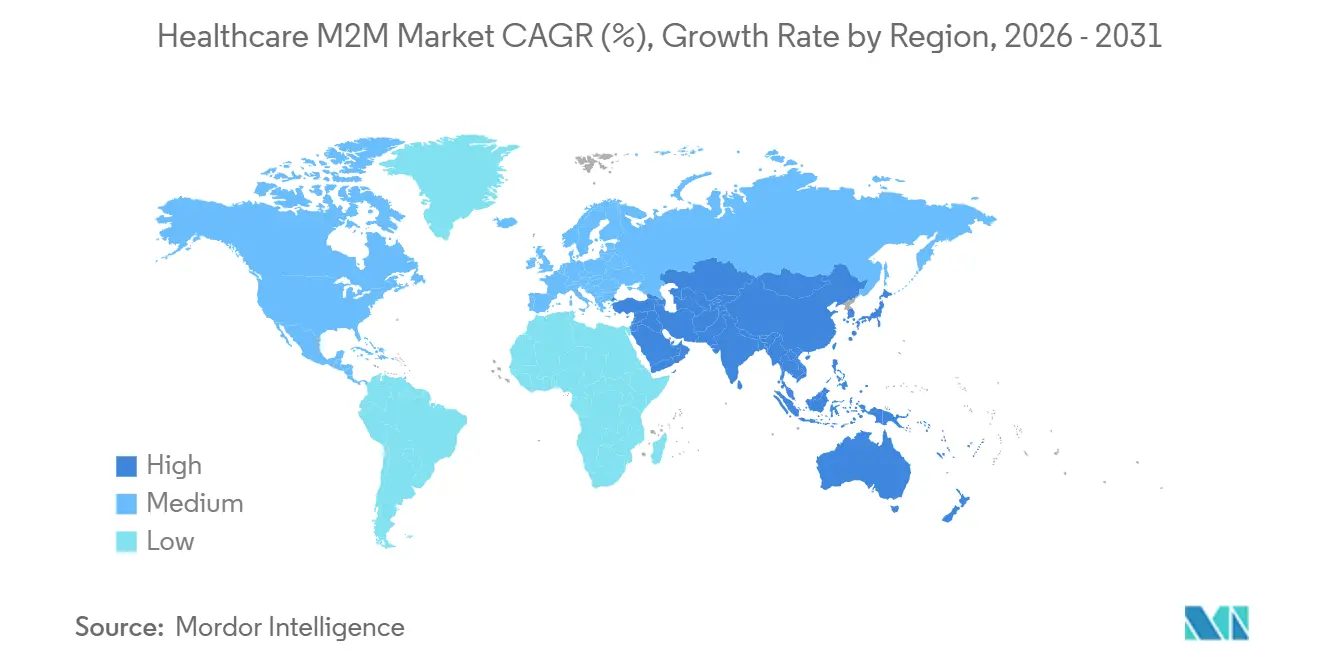

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de M2M em Saúde por Mordor Intelligence

Espera-se que o tamanho do Mercado de M2M em Saúde cresça de USD 10,29 bilhões em 2025 para USD 11,60 bilhões em 2026, com previsão de atingir USD 22,63 bilhões até 2031, a um CAGR de 14,29% no período de 2026 a 2031.

O aumento do reembolso para Monitoramento Remoto de Pacientes (MRP) e Monitoramento Terapêutico Remoto, a descontinuação das redes 2G/3G e os programas de digitalização hospitalar estão convertendo a conectividade máquina a máquina de projetos-piloto experimentais em infraestrutura clínica convencional. As seguradoras agora pagam taxas mensais pela configuração de dispositivos, transmissão de dados e interpretação clínica, enquanto plataformas privadas de 5G e de borda entregam latência em nível de milissegundos para telemetria e vídeo cirúrgico. Fabricantes de dispositivos, operadoras e provedores de nuvem estão respondendo com perfis eSIM, chipsets de inicialização segura e camadas de software nativas em FHIR que reduzem os ciclos de integração de meses para semanas. Programas de saúde pública asiáticos, notadamente o eSanjeevani da Índia e a rede de teleimagem rural da China, demonstram que backbones celulares escaláveis podem suprir a escassez de especialistas e as lacunas na vigilância de doenças crônicas.

Principais Conclusões do Relatório

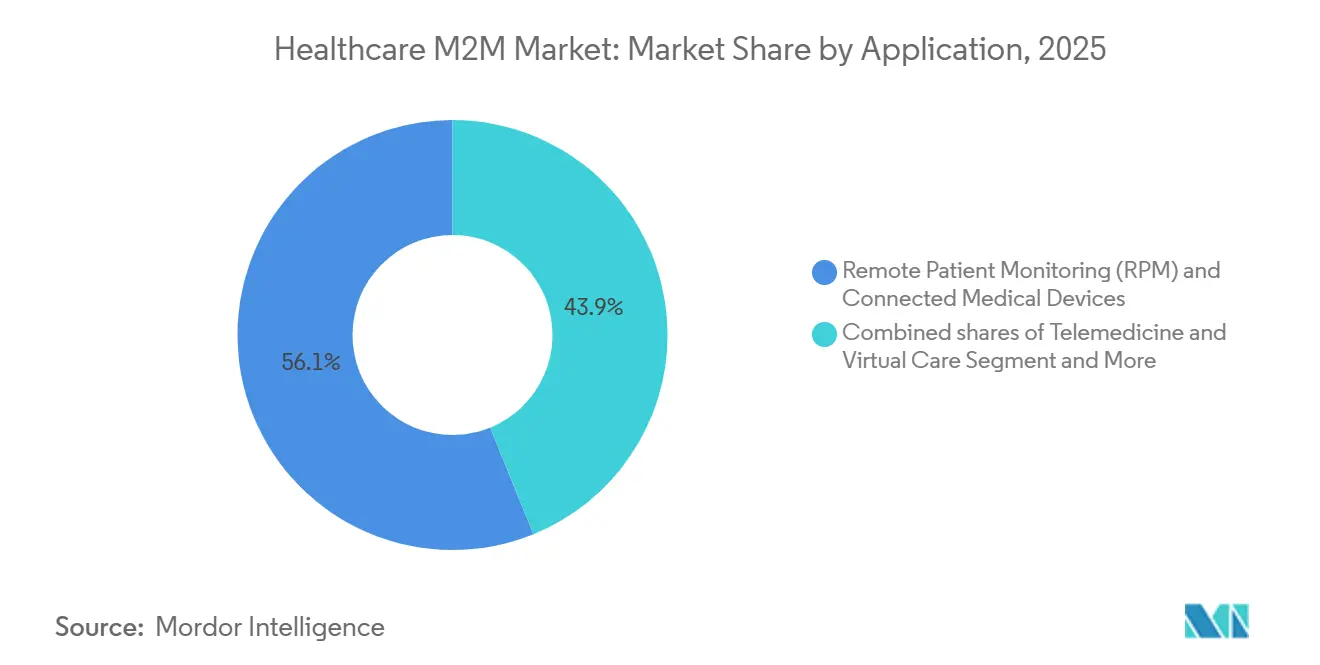

- Por aplicação, o monitoramento remoto de pacientes e os dispositivos médicos conectados lideraram o mercado de M2M em Saúde com 56,14% de participação de mercado em 2025, e o segmento de telemedicina e cuidados virtuais deve avançar a um CAGR de 16,56% até 2031.

- Por conectividade, o celular 4G/LTE/5G representou 37,91% do tamanho do mercado de M2M em Saúde em 2025, e Zigbee/Z‑Wave/Thread tem previsão de expansão a um CAGR de 15,31% até 2031.

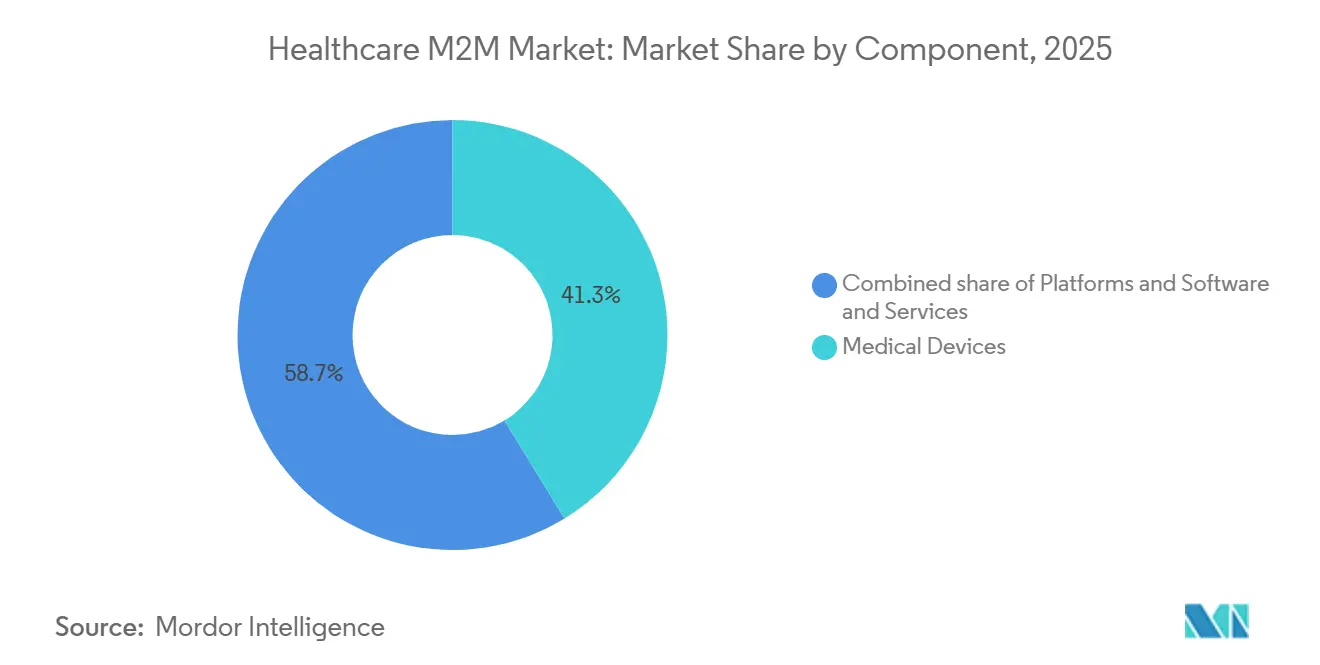

- Por componente, os dispositivos médicos representaram 41,29% do mercado de M2M em Saúde em 2025, enquanto plataformas e software registraram o CAGR mais rápido, de 16,24%, até 2031.

- Por usuário final, hospitais e clínicas capturaram 48,90% da participação do mercado de M2M em Saúde em 2025; pacientes em cuidados domiciliares registraram o maior CAGR projetado, de 16,01%, até 2031.

- Por geografia, a América do Norte reteve 37,65% da receita global em 2025, enquanto a Ásia-Pacífico é a geografia de crescimento mais rápido, com previsão de CAGR de 16,71% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de M2M em Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão do reembolso para MRP/MTR e cuidados virtuais | +3.2% | América do Norte, primeiros adotantes da UE | Curto prazo (≤ 2 anos) |

| Crescente carga de doenças crônicas e necessidades de cuidados domiciliares para populações envelhecidas | +2.8% | Global, pronunciado na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Proliferação de dispositivos conectados, wearables e análises em nuvem/IA | +2.5% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Digitalização hospitalar para eficiência operacional | +2.1% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Implantações privadas de 5G e de borda que viabilizam conectividade determinística | +1.9% | América do Norte, Europa Nórdica, metrópoles selecionadas da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Ensaios clínicos descentralizados utilizando dados regulamentados de fonte eletrônica | +1.8% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Reembolso para MRP/MTR e Cuidados Virtuais

Os códigos de faturamento permanentes do CMS dos EUA 99453-99458 e 98975-98981 convertem o que eram projetos-piloto da era pandêmica em receita mensal previsível para os prestadores de serviços. As seguradoras privadas dos EUA espelham esses códigos, enquanto a França reembolsa o Dexcom ONE+ para diabetes tipo 2 tratado com insulina, levando outros pagadores da UE a reavaliar a cobertura de wearables. A Índia pilota o reembolso de MRP no âmbito do Ayushman Bharat para combater a hipertensão rural, e os dados iniciais sugerem que os custos de monitoramento por paciente caem abaixo de USD 5 por mês.

Tais políticas estimulam a demanda por dispositivos e aceleram a implantação de plataformas que agregam dados em prontuários eletrônicos por meio de interfaces FHIR. O resultado é um impulso de curto prazo na América do Norte e um pipeline de adoção na Ásia-Pacífico à medida que os marcos de reembolso amadurecem.

Crescente Carga de Doenças Crônicas e Necessidades de Cuidados Domiciliares para Populações Envelhecidas

A população idosa do Japão atingiu 29,3% em 2024, e a da Coreia do Sul chegou a 19,2%, sobrecarregando a capacidade de atendimento institucional. A Índia conta com 62 milhões de pacientes diabéticos, com doenças não transmissíveis causando 52% das mortes anuais. A China processou 68 milhões de casos de imagem remota em nível municipal em 2025, demonstrando como os links de 5G conectam clínicas rurais a especialistas. Módulos LTE-M de baixo custo com baterias de 10 anos são agora padrão em glicosímetros e detectores de quedas, permitindo vigilância contínua sem restrições onerosas de energia. Coletivamente, as pressões demográficas e epidemiológicas impulsionarão o crescimento sustentado do mercado de M2M em Saúde ao longo do horizonte de previsão.

Proliferação de Dispositivos Conectados, Wearables e Análises em Nuvem/IA

O Libre Assist da Abbott e o coaching de IA da Dexcom ilustram a transição de dados brutos para intervenções preditivas entregues em linguagem natural. O CPAP Smart Comfort da ResMed se autoajusta usando 100 milhões de noites de dados anonimizados, indicando uma mudança entre os fabricantes de dispositivos em direção a pilhas de análise verticalmente integradas que capturam receita de software. O BG770A-GL da Quectel combina LTE Cat-1 e GNSS, permitindo detecção de quedas e geofencing em um único SKU. Essas inovações reduzem os tempos de resposta clínica e aumentam o engajamento dos pacientes, reforçando a proposta de valor do mercado de M2M em Saúde.

Digitalização Hospitalar para Eficiência Operacional

O 5G privado da Verizon no AdventHealth e no Tampa General elimina três sobreposições paralelas de redes sem fio, reduzindo o tempo de deslocamento das enfermeiras em 15% e acelerando a rotatividade de leitos. O Hospital Universitário de Oulu transmite vídeo cirúrgico em 4K por links com latência inferior a 10 ms, viabilizando consultas intraoperatórias remotas[1]Nokia, "Oulu University Hospital Deploys Private 5G Network for Smart Healthcare," nokia.com. Etiquetas RFID e BLE rastreiam bombas e cadeiras de rodas, atendendo aos requisitos de Identificador Único de Dispositivo exigidos pela FDA e minimizando a perda de ativos. Tais eficiências reduzem o tempo de internação e liberam horas de enfermagem para o cuidado direto, sustentando um retorno sobre o investimento de dois dígitos nos orçamentos de conectividade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custos de cibersegurança, privacidade e conformidade | -1.8% | Global, agudo na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Complexidade de interoperabilidade e integração com sistemas legados | -1.5% | Global, pronunciado no cenário de prontuários eletrônicos dos EUA | Médio prazo (2 a 4 anos) |

| Descontinuação do 2G/3G impulsionando migrações onerosas | -1.2% | Europa, América do Norte, Ásia-Pacífico selecionada | Curto prazo (≤ 2 anos) |

| Longevidade de bateria e restrições de energia | -0.9% | Global, crítico para implantáveis | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Cibersegurança, Privacidade e Conformidade em uma Superfície de Ataque Ampliada

O ataque de ransomware à Change Healthcare em 2024 e a violação da Ascension Health revelaram vulnerabilidades em bombas de infusão e hubs de telemetria conectados por meio de gateways M2M[2]U.S. Department of Health and Human Services, "Change Healthcare Ransomware Attack," hhs.gov. As novas regras de cibersegurança da FDA acrescentam de USD 0,5 a 2 milhões aos custos de validação de cada plataforma e comprimem os prazos de lançamento.

O próximo Regulamento de Resiliência Cibernética da UE introduz notificação de incidentes em 24 horas e auditorias de terceiros, obrigando fornecedores de módulos como a Quectel a incorporar mecanismos de raiz de confiança em hardware. Fornecedores sem orçamentos de segurança correm o risco de exclusão dos formulários hospitalares, moderando o crescimento de curto prazo do mercado de M2M em Saúde.

Complexidade de Interoperabilidade e Integração com Sistemas Legados

Apenas 30% dos hospitais dos EUA conseguem consultar todas as seis redes TEFCA, forçando os fabricantes de dispositivos a lidar com múltiplas interfaces. O FHIR é obrigatório na nova certificação de prontuários eletrônicos, mas os sistemas de radiologia e laboratório ainda utilizam HL7 v2, exigindo tradutores de middleware que acrescentam de 6 a 12 meses às implantações. Os padrões de telemedicina da China visam protocolos unificados, mas as implantações provinciais variam, complicando o intercâmbio de dados de dispositivos entre regiões. Como resultado, mesmo dispositivos prontos para FHIR precisam coexistir com sistemas de décadas atrás, elevando os custos de integração e o risco de implantação no mercado de M2M em Saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Telemedicina Avança à Frente

O Monitoramento Remoto de Pacientes (MRP) e os dispositivos médicos conectados ainda representaram a maior parcela, de 56,14%, da receita por aplicação em 2025. Ainda assim, a Telemedicina e os Cuidados Virtuais devem se expandir mais rapidamente, crescendo 16,56% ao ano até 2031. Diversas mudanças explicam esse salto. Primeiro, os EUA tornaram permanentes as isenções de telemedicina da pandemia, oferecendo a hospitais e clínicas reembolso confiável para saúde comportamental, cuidados crônicos e consultas especializadas. Segundo, grandes plataformas públicas provam que os cuidados virtuais têm peso real. O eSanjeevani da Índia, por exemplo, já registrou 360 milhões de consultas, atendendo 7 em cada 10 casos rotineiros de atenção primária sem exigir uma consulta presencial.

Dentro dos hospitais, o monitoramento sem fio de pacientes está se expandindo graças a equipamentos Bluetooth de baixa energia que permitem a uma única enfermeira supervisionar mais leitos. O contrato de longo prazo de "equipamento como serviço" da Koninklijke Philips com o Hoag Hospital até agrupa hardware, manutenção e atualizações em uma única taxa de assinatura, convertendo pesados desembolsos de capital em custos operacionais gerenciáveis. Embora ainda pequenas, as ferramentas de adesão à medicação estão chamando a atenção dos fabricantes de medicamentos. O sensor Propeller Health da ResMed se encaixa em um inalador, registra o horário de cada inalação e envia os dados para a nuvem — uma prova conveniente para patrocinadores de ensaios de asma e DPOC ansiosos para mostrar aos pagadores que os pacientes realmente tomam seus medicamentos.

Por Tecnologia de Conectividade: A Malha para Residências Inteligentes Atinge sua Maturidade

O celular clássico, 4G, LTE e 5G, continua sendo a maior fatia, representando 37,91% da receita de conectividade em 2025, impulsionado pela ubiquidade dos smartphones e pela aposentadoria dos equipamentos 2G/3G. No entanto, a história de crescimento mais brilhante pertence aos protocolos de malha de curto alcance. Zigbee, Z-Wave e Thread devem crescer 15,31% ao ano até 2031, à medida que programas de envelhecimento no lar equipam residências com sensores de movimento, contatos de porta e detectores de quedas. O Matter, o padrão de interoperabilidade finalizado em 2024, permite que um único hub colete dados de diversos dispositivos — alto-falantes inteligentes, luzes e glicosímetros — sem a necessidade de múltiplos gateways.

Governos com demografias envelhecidas estão se engajando. O Japão está subsidiando sensores de queda baseados em Thread que alertam cuidadores em segundos, e a Coreia do Sul tem incentivos semelhantes. LTE-M e NB-IoT continuam crescendo em rastreadores de baixo consumo e dispensadores de comprimidos que enviam apenas um fluxo mínimo de dados, mas precisam de baterias que durem anos. O Wi-Fi ainda domina os monitores de cabeceira, mas os hospitais estão adicionando cada vez mais camadas privadas de 5G para tráfego de missão crítica, pois as transferências do Wi-Fi 6E podem apresentar atrasos. O Bluetooth de Baixa Energia domina os wearables, e a nova especificação LE Audio até mesmo transmite diretamente para aparelhos auditivos, borrando a linha entre tecnologia médica e de consumo.

Por Componente: O Software Torna-se o Motor de Lucro

O hardware ainda lidera a corrida financeira: os dispositivos médicos entregaram 41,29% da receita de 2025. Ainda assim, Plataformas e Software devem superar todos os demais componentes, crescendo 16,24% ao ano até 2031, à medida que as empresas trocam vendas únicas de dispositivos por taxas recorrentes de análise. Os acordos de compartilhamento de dados da Abbott e da Medtronic mostram a mudança: os próprios dados de glicose estão se tornando uma commodity, mas os algoritmos que preveem problemas conquistam preços premium. Os gigantes da nuvem são rápidos em capitalizar — o Azure hospeda as cargas de trabalho da Medtronic, enquanto a AWS executa o back-end de monitoramento da Koninklijke Philips.

A parceria da GE HealthCare e da Medtronic em 2026 integra dados contínuos de glicose diretamente nos prontuários hospitalares, criando assinaturas de software mais fidelizadoras. Os contratos de serviço que agrupam hardware, conectividade e suporte em uma única fatura mensal também estão ganhando preferência; o pacote de 10 anos da Koninklijke Philips com o Hoag Hospital transfere os custos de manutenção para fora dos balanços hospitalares. Os governos também estão aumentando a pressão sobre os padrões de dados. As regras da China de 2025 exigem que as redes de telemedicina adotem protocolos de intercâmbio unificados, com trilhas de auditoria em blockchain, empurrando cada central de saúde provincial para plataformas modernas.

Por Usuário Final: Os Cuidados Domiciliares Assumem a Liderança de Crescimento

Hospitais e clínicas ainda gastaram quase metade — 48,90% — de cada real do mercado de M2M em Saúde em 2025, mas os pacientes em ambiente domiciliar são a grande novidade, com projeção de crescimento de 16,01% ao ano até 2031. O reembolso permanente de MRP e MTR nos EUA transforma o monitoramento contínuo em um serviço faturável, recompensando os sistemas que mantêm os pacientes fora do pronto-socorro. O eSanjeevani da Índia e o programa nacional de identificação de saúde mostram como os cuidados remotos escalam em ambientes de baixa largura de banda, canalizando dados de doenças crônicas de residências rurais para painéis centralizados.

Sensores amigáveis ao consumidor ampliam o universo de usuários. O Stelo CGM de venda livre da Dexcom alcança pré-diabéticos e usuários de bem-estar, enquanto o Omnipod 5 da Insulet obteve aprovação para a população de mais de 30 milhões de pessoas com diabetes tipo 2. As barreiras de rastreamento de ativos ajudam os centros ambulatoriais a cumprir as regras de rotulagem de dispositivos da FDA, mas seus gastos totais ainda ficam atrás do crescente mercado de cuidados domiciliares.

As redes de pacientes internados são caras — o 5G privado pode custar de USD 2 a 5 milhões por campus — portanto, apenas grandes sistemas podem arcar com elas. Um kit de cuidados domiciliares precisa de pouco mais do que um modem e um smartphone. Esse baixo custo de entrada permite que os fornecedores alcancem milhões de domicílios. O coach de IA para glicose da Abbott visa reduzir as onerosas visitas ao pronto-socorro por hipoglicemia, e os contratos de cuidados baseados em valor agora compartilham essas economias com os prestadores.

Análise Geográfica

A América do Norte representou 37,65% da receita em 2025, sustentada pela clareza do reembolso do CMS e por densos projetos-piloto de 5G privado. Os primeiros resultados do AdventHealth mostram reduções notáveis no tempo de deslocamento das enfermeiras, validando os desembolsos de capital e estimulando implantações similares. As regras de cibersegurança da FDA elevam as barreiras de entrada, mas também eliminam fornecedores de pequena escala, impulsionando a consolidação no mercado de M2M em Saúde. Canadá e México harmonizam políticas, criando um bloco regulatório contíguo que simplifica as implantações regionais.

A Ásia-Pacífico é o teatro de crescimento mais rápido, com um CAGR de 16,71%, impulsionado pelos 300 modelos de linguagem de grande escala médicos da China e pelo backbone de teleconsulta de 360 milhões de usuários da Índia. Japão e Coreia do Sul subsidiam o monitoramento domiciliar para compensar o envelhecimento demográfico, enquanto a penetração do 5G na Ásia-Pacífico atinge 18%, viabilizando IA de borda em clínicas comunitárias. As parcerias regionais em ensaios de cardiologia com IA quântica sugerem oportunidades de salto tecnológico que poderiam reorganizar as hierarquias de fornecedores.

A Europa está crescendo de forma constante, à medida que a vigilância pós-comercialização exigida pelo Regulamento de Dispositivos Médicos torna a telemetria embarcada um requisito básico. Bélgica e Finlândia provam que o 5G privado com latência inferior a 10 ms é viável mesmo em hospitais menores, encorajando uma adoção mais ampla na UE. Os estados do Golfo do Oriente Médio implantam telemedicina baseada em quiosques via 5G para remediar a escassez de médicos, enquanto o progresso da América do Sul depende do programa de planos de dados subsidiados do Brasil, que tem como alvo os focos de doenças crônicas na bacia amazônica.

Cenário Competitivo

O mercado de M2M em Saúde permanece fragmentado, com os principais players detendo uma participação combinada significativa, fomentando ciclos rápidos de inovação. Abbott e Dexcom tornam os dados de glicose uma commodity, mas se diferenciam por meio de coaching de IA; Medtronic e GE HealthCare buscam a interoperabilidade, incorporando fluxos do Simplera CGM em prontuários eletrônicos para fidelizar os fluxos de trabalho hospitalares. Verizon e AT&T aproveitam a escala das operadoras para agrupar conectividade e conformidade, enquanto os fornecedores de módulos Quectel e Telit competem para certificar chipsets prontos para o Regulamento de Resiliência Cibernética.

Os hiperescaladores de nuvem disputam a dominância no back-end: o Azure conquista a Medtronic, a AWS garante a Koninklijke Philips, e o Google corteja startups com créditos de API de saúde. Os patrocinadores farmacêuticos financiam sensores de adesão para capturar evidências do mundo real, criando um novo campo de batalha onde dispositivo, dados e medicamento se intersectam. O resultado líquido: a competição pivota das margens de hardware para os direitos sobre dados, propriedade intelectual algorítmica e pipelines seguros de atualização remota — elementos que, juntos, definem a vantagem duradoura no mercado de M2M em Saúde.

Líderes do Setor de M2M em Saúde

Abbott Laboratories

Dexcom, Inc.

Medtronic Plc

GE HealthCare

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Medtronic e GE HealthCare vincularam os dados do Simplera CGM aos prontuários eletrônicos hospitalares

- Fevereiro de 2026: A FDA emitiu orientação final sobre cibersegurança, exigindo listas de materiais de software.

- Fevereiro de 2026: Verizon e Aeris Communications integraram o provisionamento eSIM SGP.32 ao ThingSpace.

Escopo do Relatório Global do Mercado de M2M em Saúde

De acordo com o escopo do relatório, a tecnologia de Máquina a Máquina (M2M) em saúde refere-se ao intercâmbio automatizado de dados entre dispositivos médicos e sistemas centrais sem intervenção humana. Esse ecossistema consiste tipicamente em sensores em rede que registram dados fisiológicos, como frequência cardíaca ou níveis de glicose no sangue, e os transmitem por canais com ou sem fio, como 5G, Wi-Fi ou redes celulares, para aplicações de software que os convertem em informações utilizáveis pelos médicos.

O mercado de M2M em Saúde é segmentado por aplicação, tecnologia de conectividade, componente, usuário final e geografia. Com base nas aplicações, o mercado é segmentado em monitoramento remoto de pacientes (MRP) e dispositivos médicos conectados, telemedicina e cuidados virtuais, monitoramento sem fio de pacientes internados, operações clínicas e gestão de fluxo de trabalho, rastreamento de ativos e equipe, adesão à medicação e entrega conectada de medicamentos, e outras aplicações. Por tecnologia de conectividade, o mercado é segmentado em celular (4G/LTE/5G), LPWA (LTE-M, NB-IoT), Wi‑Fi, Bluetooth de Baixa Energia (BLE), Zigbee/Z‑Wave/Thread e RFID/NFC. Por componente, o mercado abrange dispositivos médicos, plataformas e software, e serviços. Por usuários finais, o mercado é segmentado em hospitais e clínicas, pacientes em cuidados domiciliares, centros cirúrgicos ambulatoriais, centros de diagnóstico e imagem/laboratórios, e outros usuários finais.

Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Monitoramento Remoto de Pacientes (MRP) e Dispositivos Médicos Conectados |

| Telemedicina e Cuidados Virtuais |

| Monitoramento Sem Fio de Pacientes Internados |

| Operações Clínicas e Gestão de Fluxo de Trabalho |

| Rastreamento de Ativos e Equipe |

| Adesão à Medicação e Entrega Conectada de Medicamentos |

| Outras Aplicações |

| Celular (4G/LTE/5G) |

| LPWA (LTE-M, NB-IoT) |

| Wi‑Fi |

| Bluetooth de Baixa Energia (BLE) |

| Zigbee/Z‑Wave/Thread |

| RFID/NFC |

| Dispositivos Médicos |

| Plataformas e Software |

| Serviços |

| Hospitais e Clínicas |

| Pacientes em Cuidados Domiciliares |

| Centros Cirúrgicos Ambulatoriais |

| Centros de Diagnóstico e Imagem/Laboratórios |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação | Monitoramento Remoto de Pacientes (MRP) e Dispositivos Médicos Conectados | |

| Telemedicina e Cuidados Virtuais | ||

| Monitoramento Sem Fio de Pacientes Internados | ||

| Operações Clínicas e Gestão de Fluxo de Trabalho | ||

| Rastreamento de Ativos e Equipe | ||

| Adesão à Medicação e Entrega Conectada de Medicamentos | ||

| Outras Aplicações | ||

| Por Tecnologia de Conectividade | Celular (4G/LTE/5G) | |

| LPWA (LTE-M, NB-IoT) | ||

| Wi‑Fi | ||

| Bluetooth de Baixa Energia (BLE) | ||

| Zigbee/Z‑Wave/Thread | ||

| RFID/NFC | ||

| Por Componente | Dispositivos Médicos | |

| Plataformas e Software | ||

| Serviços | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Pacientes em Cuidados Domiciliares | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Centros de Diagnóstico e Imagem/Laboratórios | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade os gastos com conectividade M2M em Saúde crescerão até 2031?

Os desembolsos totais devem crescer de USD 11,60 bilhões em 2026 para USD 22,63 bilhões até 2031, refletindo um CAGR de 14,29%.

Qual aplicação contribui com a maior receita atualmente?

O Monitoramento Remoto de Pacientes e os dispositivos médicos conectados representaram 56,14% da receita de 2025 e devem permanecer o segmento dominante.

Qual opção de conectividade é preferida para telemetria hospitalar de missão crítica?

O celular privado (4G/LTE/5G) lidera devido à qualidade de serviço garantida e ao provisionamento simplificado de eSIM.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Implantações de 5G apoiadas pelo governo, grandes plataformas de telemedicina como o eSanjeevani e o envelhecimento demográfico impulsionam um CAGR de 16,71% de 2026 a 2031.

Página atualizada pela última vez em: