Tamanho e Participação do Mercado de Portal do Paciente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.43% CAGR |

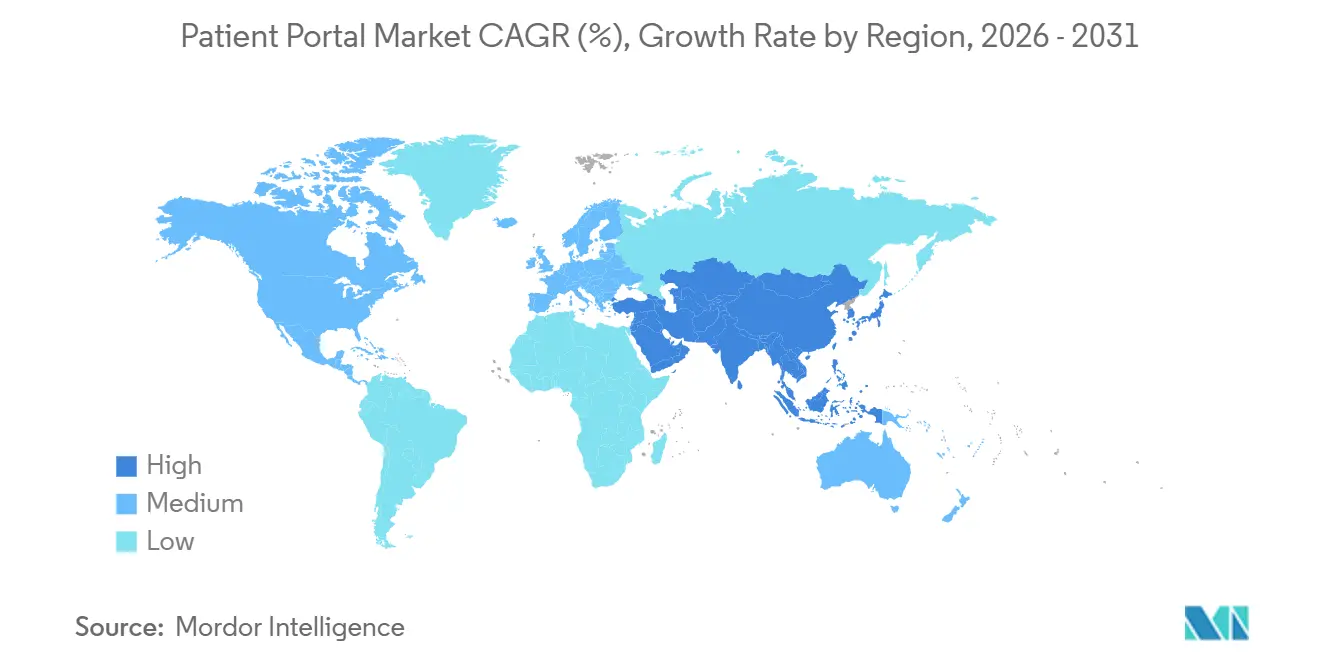

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

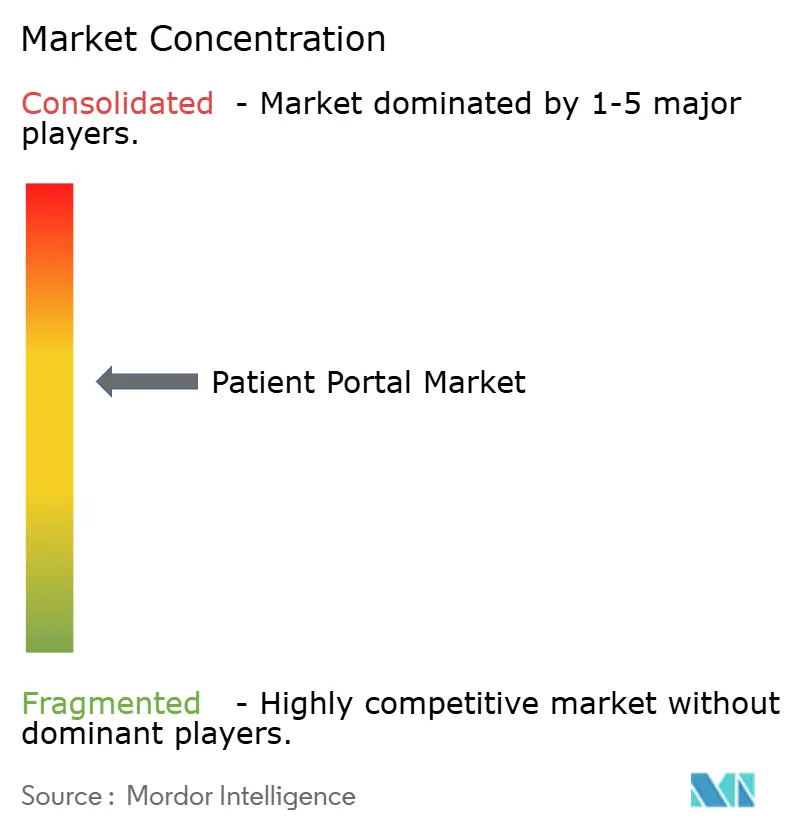

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Portal do Paciente por Mordor Intelligence

O tamanho do Mercado de Portal do Paciente tem projeção de expansão de USD 6,56 bilhões em 2025 e USD 7,77 bilhões em 2026 para USD 18,10 bilhões até 2031, registrando um CAGR de 18,43% entre 2026 e 2031.

Impulsionados por mandatos federais e internacionais mais rigorosos de interoperabilidade, requisitos dos pagadores para engajamento digital documentado e crescente demanda dos consumidores por acesso à saúde sob demanda, os portais de saúde estão passando de recursos opcionais para infraestrutura crítica. As plataformas integradas continuam a dominar os sistemas de saúde empresariais devido ao licenciamento em pacote, que reduz os custos de migração. No entanto, as soluções independentes estão escalando rapidamente à medida que centros ambulatoriais e clínicas de varejo adotam implantações modulares para evitar reformulações onerosas e extensas de prontuários eletrônicos. Concomitantemente, a migração para a nuvem está remodelando as estruturas de custos. Os fornecedores de hiperescala agora oferecem arquiteturas de referência em conformidade com a HIPAA, proporcionando computação elástica, controles de segurança auditados e um custo total de propriedade em cinco anos inferior ao dos sistemas locais. O cenário competitivo apresenta rivalidade moderada. Os fornecedores de prontuários eletrônicos estabelecidos protegem sua participação de mercado por meio de efeitos de rede, enquanto especialistas com capital de risco ganham espaço ao incorporar soluções de pagamento, simplificar processos de admissão e aproveitar a triagem baseada em inteligência artificial para otimizar os fluxos de trabalho administrativos.

Principais Conclusões do Relatório

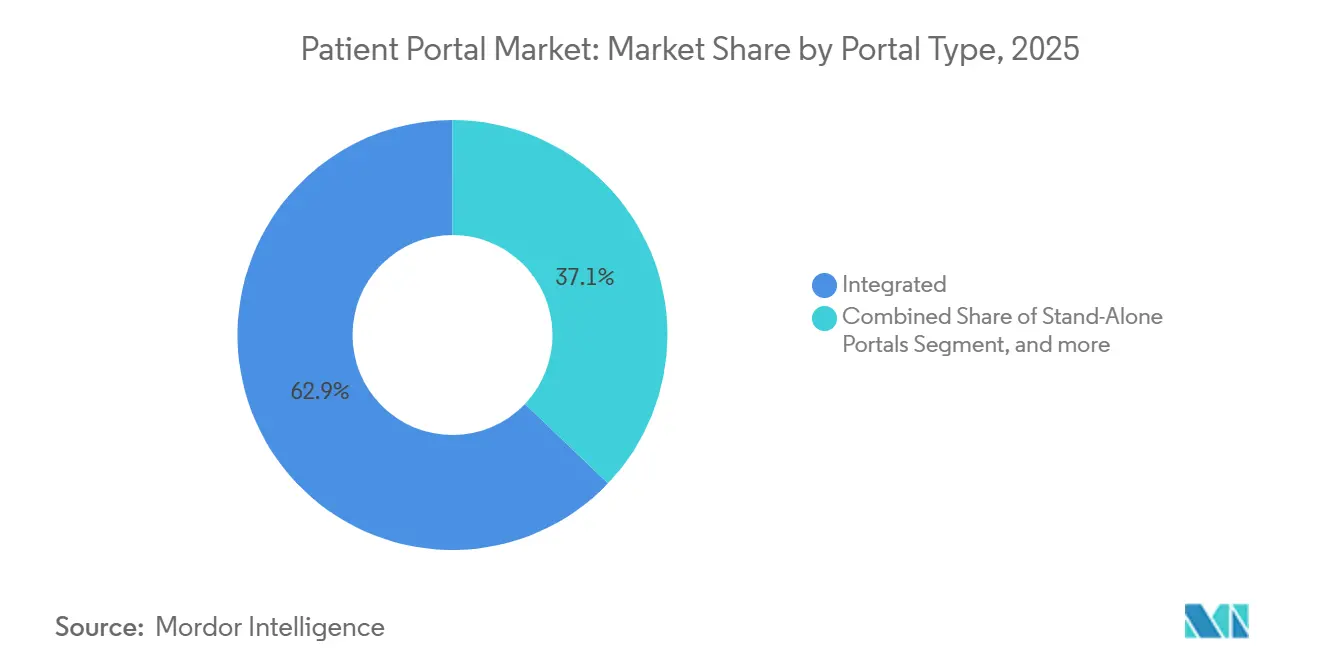

- Por tipo de portal, as plataformas integradas lideraram com 62,88% de participação na receita em 2025, enquanto os portais independentes avançam a um CAGR de 20,54% até 2031.

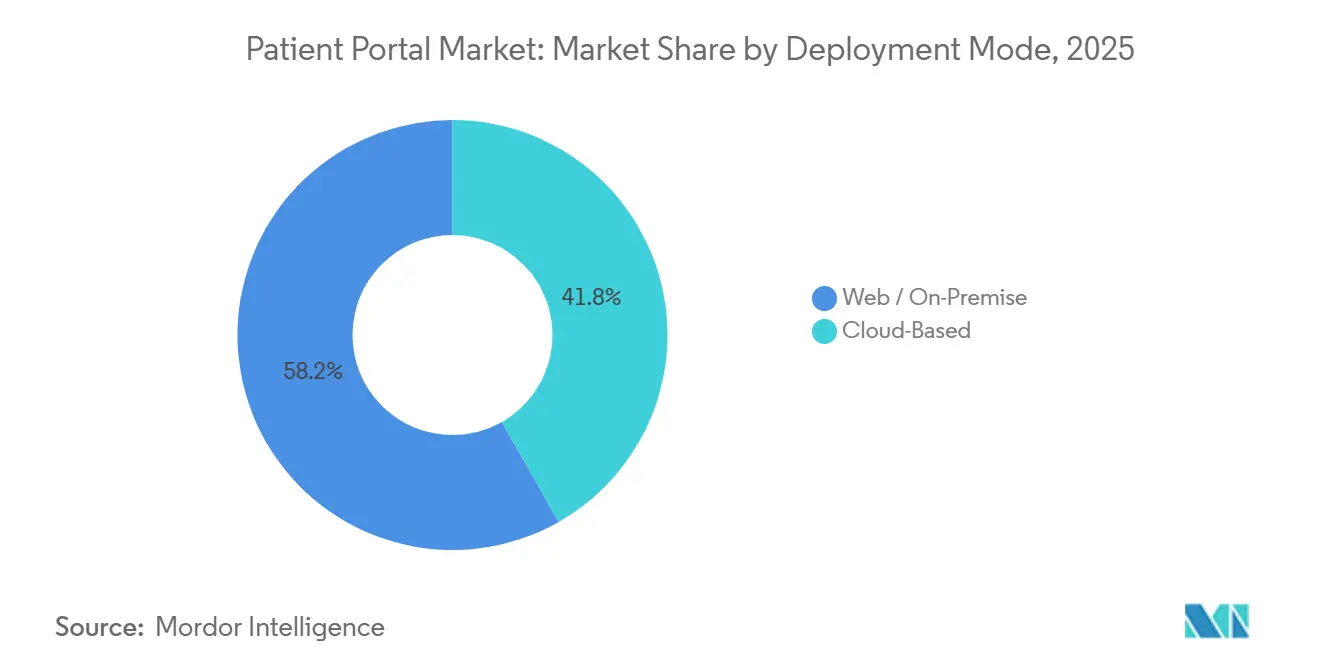

- Por modo de implantação, os sistemas web/locais responderam por 58,23% da participação do mercado de portal do paciente em 2025, mas os portais baseados em nuvem têm previsão de expansão a um CAGR de 20,78% até 2031.

- Por usuário final, os prestadores detinham 72,65% do tamanho do mercado de portal do paciente em 2025, e os pagadores estão crescendo a um CAGR de 21,32% até 2031.

- Por geografia, a América do Norte respondeu por 44,32% da receita em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento a um CAGR de 19,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Portal do Paciente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos federais de interoperabilidade e uso significativo | +4.2% | América do Norte e UE | Médio prazo (2-4 anos) |

| Crescente demanda dos consumidores por acesso digital à saúde | +3.8% | Global | Curto prazo (≤ 2 anos) |

| Rápida migração para ecossistemas de prontuários eletrônicos hospedados na nuvem | +3.1% | Global, com ganhos iniciais na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Incentivos de reembolso para modelos de cuidado baseados em valor | +2.9% | América do Norte como núcleo, com expansão para a UE | Longo prazo (≥ 4 anos) |

| Módulos de educação hiperpersonalizados baseados em inteligência artificial | +2.4% | América do Norte e Ásia-Pacífico como núcleo | Médio prazo (2-4 anos) |

| Impulso do mercado de aplicativos "plug-in" habilitados por FHIR | +1.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Governamentais de Interoperabilidade

Estruturas nacionais como o Trusted Exchange Framework and Common Agreement nos Estados Unidos e o Espaço Europeu de Dados de Saúde na UE exigem que os prontuários eletrônicos certificados publiquem APIs padronizadas que expõem dados clínicos sem esforço especial. Os fornecedores agora enfrentam acesso a dados comoditizado e devem se diferenciar em análises ou experiência do usuário. Fornecedores menores sem capacidade de API estão saindo do mercado ou se fundindo, enquanto Epic Systems e Oracle Health aproveitam a infraestrutura FHIR existente para vender módulos avançados de análise. Os pagadores exploram cada vez mais os fluxos de dados transparentes; uma das principais seguradoras dos EUA obteve USD 340 milhões em economias administrativas após automatizar autorizações prévias por meio de APIs abertas[1]Escritório do Coordenador Nacional de Tecnologia da Informação em Saúde, "Trusted Exchange Framework and Common Agreement," healthit.gov.

Demanda dos Consumidores por Acesso Digital à Saúde

O comportamento centrado em smartphones está estabelecendo novos padrões de serviço. Uma pesquisa da Pew de 2025 confirmou que 68% dos adultos norte-americanos com menos de 50 anos esperam agendamento de consultas no mesmo dia e renovação de receitas em tempo real por meio de aplicativos móveis[2]Pew Research Center, "Expectativas Públicas para Serviços de Saúde Digital," pewresearch.org. A Missão Digital Ayushman Bharat da Índia conta com 450 milhões de usuários registrados que acessam portais vinculados a um identificador nacional de saúde, ilustrando como os mandatos governamentais se alinham às expectativas dos consumidores. As redes de farmácias de varejo respondem incorporando portais de serviço completo que aumentaram o engajamento digital em 19% ano a ano, erodindo a fidelidade dos pacientes às práticas tradicionais.

Adoção da Nuvem em Sistemas de Tecnologia da Informação em Saúde

Uma análise da Deloitte constatou uma economia de 23% em cinco anos quando as cargas de trabalho de prontuários eletrônicos migram para plataformas de nuvem de hiperescala, principalmente pela desativação de data centers locais. Os três principais provedores de nuvem possuem certificação HITRUST e publicam blueprints de referência para conformidade com a HIPAA, mitigando objeções históricas de conformidade. O Cerner Millennium nativo em nuvem do Oracle Health agora carrega 95% das transações de pacientes em menos de um segundo após a migração de servidores locais. Os hospitais comunitários aproveitam o modelo de precificação SaaS por transação, que elimina orçamentos de capital e acelera a implantação.

Transição para Modelos de Reembolso Baseados em Valor

O Sistema de Pagamento por Incentivo Baseado em Mérito do Medicare agora concede bônus por "acesso digital", incentivando os prestadores a aumentar as taxas de ativação do portal e de resposta a mensagens em até 72 horas. Os pagadores privados espelham a tendência: uma grande seguradora vincula 8% do reembolso a pontuações de engajamento. A Cleveland Clinic elevou o registro no portal de 54% para 71% por meio de divulgação multilíngue, garantindo USD 12 milhões adicionais em pagamentos por qualidade, comprovando que o engajamento digital agora tem implicações diretas na receita.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Violações de segurança cibernética e privacidade | -2.8% | Global | Curto prazo (≤ 2 anos) |

| Baixo letramento digital e em saúde em coortes de idosos | -1.9% | Global, com maior impacto em áreas rurais | Longo prazo (≥ 4 anos) |

| Esgotamento dos clínicos por sobrecarga de mensagens | -1.4% | América do Norte e UE | Médio prazo (2-4 anos) |

| Reembolso desalinhado para consultas assíncronas | -1.1% | América do Norte como núcleo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança de Dados e Privacidade

O Departamento de Saúde e Serviços Humanos dos EUA registrou 725 violações de grande escala em 2024, com portais implicados em 18% dos casos devido a ataques de preenchimento de credenciais e sequestro de sessão[3]Departamento de Saúde e Serviços Humanos dos EUA, "Relatório Anual do Portal de Violações 2024," hhs.gov. A Diretiva NIS2 da Europa exige notificação de incidentes em 24 horas e impõe multas de até 2% da receita global, aumentando os custos de conformidade dos fornecedores. A autenticação por FaceID, introduzida pela Epic no final de 2025, reduz as invasões de contas em 34%, mas aumenta a complexidade de desenvolvimento para prestadores menores. Uma pesquisa da Kaiser de 2025 indica que 41% dos adultos evitam portais por preocupações com privacidade, desacelerando a adoção entre os principais grupos demográficos.

Divisão Digital entre Populações Idosas e Rurais

A FCC relata que 19% dos norte-americanos rurais ainda carecem de banda larga de 25 Mbps, comprometendo a confiabilidade das consultas por vídeo. O registro no portal entre adultos com 65 anos ou mais fica 22 pontos percentuais abaixo da média. O impacto clínico é tangível; o menor uso do portal se correlaciona com taxas mais altas de hospitalização evitável. Governos e sistemas de saúde pilotam quiosques e navegadores telefônicos, mas essas medidas aumentam a sobrecarga administrativa sem fechar as lacunas de infraestrutura.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Portal: Plataformas Integradas Dominam por Meio do Bloqueio ao Prontuário Eletrônico

As ofertas integradas comandaram 62,88% do mercado de portal do paciente em 2025, à medida que os sistemas de saúde empresariais aceitam portais em pacote dentro das taxas de licença de prontuários eletrônicos. O tamanho do mercado de portal do paciente para soluções integradas tem previsão de manter alta receita absoluta, mesmo cedendo participação relativa a concorrentes independentes mais ágeis. Os portais independentes, com projeção de entregar um CAGR de 20,54%, beneficiam-se da troca de dados baseada em FHIR, que remove barreiras históricas à troca de fornecedores. Centros de cirurgia ambulatorial, clínicas especializadas e redes de varejo adotam cada vez mais portais modulares que priorizam clareza no faturamento, verificações de elegibilidade em tempo real e ciclos de implantação rápidos. Como resultado, o cenário competitivo se bifurca: grandes redes integradas de prestação de serviços estendem contratos em pacote, enquanto organizações menores adotam aplicativos de melhor desempenho.

Os fornecedores independentes validam a demanda por especialização. Cedar encurta os ciclos de pagamento dos pacientes ao incorporar estimativas transparentes e planos flexíveis, enquanto Phreesia automatiza o check-in e a admissão para aumentar o rendimento da recepção em 18%. Essas vitórias focadas atraem investidores e expandem as oportunidades totais endereçáveis, mesmo em hospitais que mantêm portais integrados para prontuários clínicos, mas sobrepõem aplicativos independentes para fluxos de trabalho de ciclo de receita ou admissão. A insistência regulatória em APIs abertas corrói os fossos de dados proprietários, garantindo a disputa contínua entre amplitude e especialização dentro do mercado de portal do paciente.

Por Modo de Implantação: A Economia da Nuvem Remodela as Decisões de Infraestrutura

As implantações web/locais detinham 58,23% da participação do mercado de portal do paciente em 2025, mas os portais em nuvem devem registrar o crescimento mais rápido, com um CAGR de 20,78%. Os sistemas de saúde que buscam plataformas em nuvem citam escalabilidade automática, recuperação de desastres integrada e controles de segurança auditados como vantagens decisivas. O tamanho do mercado de portal do paciente vinculado a implementações em nuvem cresce de forma constante à medida que hospitais de médio porte migram para assinaturas SaaS, convertendo despesas de capital em despesas operacionais. Os lançamentos em nuvem agora incluem precificação por usuário ou por transação, atraindo sites comunitários com orçamento limitado que anteriormente adiavam atualizações de portais.

No entanto, as soluções locais persistem onde as equipes de ciência de dados precisam de acesso local imediato a repositórios de imagens ou onde as regras de credenciamento governamental exigem autorizações FedRAMP High. Os centros médicos acadêmicos às vezes absorvem custos de manutenção mais elevados para evitar taxas de saída de dados em conjuntos de dados de nível de pesquisa. Arquiteturas híbridas estão emergindo: o tráfego transacional reside na nuvem, enquanto cópias de pesquisa desidentificadas permanecem em clusters no campus, oferecendo às instituições flexibilidade sem migrações completas.

Por Usuário Final: A Dominância dos Prestadores Enfrenta Disrupção pelo Segmento de Pagadores

Em 2025, os prestadores responderam por 72,65% do mercado de portal do paciente, impulsionados pela conformidade com os requisitos de uso significativo e pelo papel crítico da conectividade com prontuários eletrônicos nas operações clínicas diárias. No entanto, os portais de pagadores estão experimentando crescimento significativo, com um CAGR de 19,65%, à medida que as seguradoras implementam cada vez mais recursos como estimadores de custo de autoatendimento e alertas de adesão à medicação. Além disso, farmácias de varejo e clínicas em supermercados estão usando programas de fidelidade para direcionar clientes a seus portais de marca, diversificando ainda mais a demanda do mercado. Essas tendências indicam um declínio gradual na dominância dos prestadores, permitindo que os pagadores ganhem maior influência sobre o desenvolvimento de recursos e os padrões de mercado.

Os hospitais geralmente celebram contratos plurianuais que exigem garantias rigorosas de tempo de atividade, enquanto os pagadores preferem portais flexíveis e orientados por API que integram dados de sinistros com incentivos de bem-estar. Essa divergência de prioridades está intensificando a concorrência entre os fornecedores de plataformas, cada um se esforçando para diferenciar suas ofertas e capturar participação de mercado.

Análise Geográfica

A América do Norte gerou 44,32% da receita global em 2025, à medida que o Medicare e as seguradoras comerciais incorporam métricas de acesso digital nos contratos de reembolso, transformando a ativação do portal em uma alavanca de receita. As práticas que atingem engajamento no quartil superior recebem USD 48.000 a mais em bônus de qualidade por ano do que as do quartil inferior. O Canadá pilota incentivos semelhantes, enquanto a seguradora pública do México inscreveu 18 milhões de usuários em seu primeiro ano, mas enfrenta dificuldades com a adoção rural.

A Ásia-Pacífico está posicionada para ser a região de expansão mais rápida, com um CAGR de 19,65% até 2031. A missão nacional da Índia obriga cada hospital credenciado a manter um portal conectado a um identificador universal de saúde, impulsionando implementações em larga escala e nativas em nuvem. A China integra portais com sistemas de crédito social e reembolso, reduzindo os ciclos de sinistros de 30 dias para 3 dias. A Austrália opera uma infraestrutura governamental que atende 24 milhões de cidadãos, embora uma violação em 2024 tenha reduzido os novos registros. A Coreia do Sul estabelece um prazo de 2026 para que os hospitais terciários adotem portais em conformidade com FHIR, refletindo o compromisso regional com os padrões.

A Europa enfrenta um impulso moderado porque a conformidade com o GDPR eleva as despesas de desenvolvimento e os sistemas de saúde permanecem fragmentados. O Espaço Europeu de Dados de Saúde padroniza o acesso transfronteiriço, mas as estruturas de reembolso díspares retardam as implantações nacionais. Fora da Europa, os estados do Conselho de Cooperação do Golfo integram portais em agendas de cidades inteligentes, enquanto o sistema nacional do Brasil inscreve 150 milhões de usuários, mas enfrenta variabilidade na qualidade dos dados.

Panorama regulatório

Nos Estados Unidos, as regras de interoperabilidade e certificação continuam a reforçar a base técnica dos portais de pacientes por meio de APIs padronizadas e transações de fluxo de trabalho obrigatórias. O Assistant Secretary for Technology Policy/Office of the National Coordinator for Health IT (ASTP/ONC) finalizou a regra HTI-4, com data de vigência em 1º de outubro de 2025, adicionando e atualizando critérios de certificação relevantes para a funcionalidade de APIs e transações como autorização prévia eletrônica e benefício de prescrição em tempo real. Como resultado, fornecedores de portais e desenvolvedores de EHR precisam manter acesso a dados voltados ao paciente e experiências de medicação em conformidade.

Na Europa, o Regulamento (UE) 2025/327, que estabelece o Espaço Europeu de Dados de Saúde, entrou em vigor em 26 de março de 2025, exigindo que os Estados-Membros implementem serviços eletrônicos de acesso a dados de saúde (incluindo portais online de pacientes) para acesso a dados eletrônicos de saúde pessoais. Os Estados-Membros também devem cumprir requisitos de governança, incluindo a designação de autoridades de saúde digital e pontos de contato nacionais até 26 de março de 2027. Operacionalmente, o ASTP/ONC também utilizou discricionariedade de execução para estender o prazo de atualização dos desenvolvedores da HTI-1 até 1º de março de 2026, e publicou o informativo do Standards Version Advancement Process (SVAP) de 2026, permitindo a adoção voluntária de versões de padrões mais recentes em módulos de Health IT certificados a partir de 29 de agosto de 2026, reforçando um ciclo contínuo de atualização para capacidades de API e segurança vinculadas a portais.

Análise da cadeia de valor

A cadeia de valor dos portais de pacientes começa com padrões e insumos de plataforma (APIs baseadas em FHIR, gestão de identidade e acesso, controles de cibersegurança e arquiteturas de referência em nuvem) e depois avança para o desenvolvimento de soluções por fornecedores de EHR e provedores especializados em portais, seguido de integração de sistemas, serviços de implementação e suporte gerenciado contínuo. Epic, Oracle Health e athenahealth ancoram muitas implantações integradas, enquanto fornecedores independentes tendem a se diferenciar em recursos de pagamentos, admissão e engajamento. Provedores de nuvem em hiperescala também fornecem infraestrutura elástica e ferramentas de conformidade que cada vez mais sustentam modelos de entrega SaaS.

A criação de valor a jusante concentra-se na implantação e adoção. Provedores, pagadores e operadores de saúde no varejo configuram portais para atender a requisitos de interoperabilidade e acesso digital, integram fluxos de agendamento, mensagens e faturamento, e impulsionam a adesão por meio de divulgação aos pacientes. Órgãos de política e padrões influenciam o ritmo de atualização e as prioridades de integração, incluindo o exemplo de que o ASTP/ONC retirou as propostas restantes não finalizadas da regra proposta HTI-2 em dezembro de 2025. Essa mudança redirecionou a atenção para a execução dos requisitos existentes de certificação e interoperabilidade, em vez da preparação para expansões federais adicionais de curto prazo.

Cenário Competitivo

Epic Systems e Oracle Health juntos controlam cerca de 55% das implantações integradas, gerando vantagens de rede que aumentam os custos de migração. Os 305 milhões de contas globais do MyChart da Epic permitem um único login em qualquer instalação Epic, reforçando a fidelidade dos usuários. A Oracle Health patenteia mecanismos de notificação sensíveis ao contexto que reduzem o ruído de alertas, sinalizando investimentos em melhorias de usabilidade. O mercado de portal do paciente, portanto, apresenta concentração moderada, mas crescente fragmentação em segmentos auxiliares.

Os desafiantes competem em profundidade, não em amplitude. Cedar comprime os prazos de pagamento dos pacientes em 30%, Phreesia automatiza a admissão em 3.500 práticas e Luma Health personaliza o alcance para aumentar a adesão às consultas. Agregadores de tecnologia de consumo como Apple e Google capturam a camada de registro longitudinal, forçando os fornecedores tradicionais a priorizar a experiência em detrimento da exclusividade. Os fornecedores diferenciam-se cada vez mais por meio de análises, automação de pagamentos e triagem habilitada por inteligência artificial, em vez de apenas pela posse de dados clínicos centrais, deslocando os campos de batalha competitivos dentro do mercado de portal do paciente.

Líderes do Setor de Portal do Paciente

Allscripts Healthcare Solutions Inc.

McKesson Corporation

CureMD Healthcare

Athenahealth, Inc.

Oracle (Cerner Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A operacionalização regulatória está criando espaço de atuação acionável em torno de transações e engajamento digital mensurável, além do acesso de visualização e download. Nos Estados Unidos, a CMS-0057-F exige que os pagadores implementem APIs baseadas em FHIR abrangendo acesso do paciente, acesso do provedor, troca entre pagadores e autorização prévia, com operacionalização total vinculada a um prazo de 1º de janeiro de 2027. Partes das disposições de autorização prévia tornaram-se obrigatórias em janeiro de 2026, o que direciona as estratégias de portais para experiências integradas de membros e pacientes que combinam acesso a dados clínicos com benefícios, visibilidade do status de autorização prévia e transparência de custos. Isso está alinhado com o contexto do relatório, que indica crescimento mais rápido na adoção liderada por pagadores.

Uma segunda área de oportunidade é a modernização orientada por padrões e a diferenciação por usabilidade, à medida que o acesso básico a dados se torna mais commoditizado. O ASTP/ONC iniciou em 2026 a coleta de dados do Ano 1 para a Health IT Certification Program Insights Condition, aumentando o escrutínio sobre o desempenho no mundo real e incentivando os fornecedores a investir em experiência do usuário, acessibilidade e mensagens seguras para o fluxo de trabalho. Dadas as disparidades documentadas na adoção de capacidades baseadas em padrões entre ambientes hospitalares e ambulatoriais e conforme os recursos hospitalares, fornecedores que oferecem implementações prontas para uso e de menor complexidade para provedores menores, rurais e comunitários podem resolver lacunas de implantação, mantendo-se alinhados aos requisitos de interoperabilidade orientados por TEFCA e FHIR já refletidos no escopo do mercado.

Desenvolvimentos recentes do setor

- Julho de 2026: a athenahealth selecionou a iScribeHealth como Parceira Preferencial para documentação clínica ambiental, permitindo a integração ao fluxo de trabalho athenaOne e expandindo suas opções de Ambient Notes. A atualização amplia a abordagem de ecossistema da athenahealth e apoia os portais e fluxos de trabalho de acesso do paciente ao reduzir o atrito na documentação em ambientes ambulatoriais, o que pode melhorar a capacidade de resposta a mensagens de pacientes e as métricas de engajamento digital a jusante.

- Março de 2026: a CureMD lançou a 11x, um sistema operacional de saúde nativo em IA com 16 modelos de IA de nível de produção unificados nos domínios clínico, operacional e financeiro. Ao consolidar a automação nas funções de front-office, clínicas e de ciclo de receita, o lançamento fortalece a camada de plataforma da qual os portais de pacientes cada vez mais dependem para fluxos de admissão, comunicação e pagamento.

- Março de 2024: a CureMD anunciou a Oncentric, uma solução especializada em oncologia, expandindo sua presença em fluxos de trabalho complexos de cuidados especializados. Módulos orientados a especialidades podem intensificar a demanda por recursos de portais, como comunicação estruturada de planos de cuidado, agendamento frequente e faturamento coordenado, especialmente em consultórios que desejam implantações modulares sem substituição completa do EHR.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de portais de pacientes abrange software e serviços relacionados que permitem aos pacientes acessar com segurança suas informações de saúde e interagir com equipes de cuidado por meio de funções como visualização de registros, mensagens, agendamento e pagamento de contas, disponibilizados por acesso via web ou móvel.

Exclusões de escopo: excluímos plataformas gerais de teleconsulta, sistemas centrais de EHR vendidos como registros clínicos independentes, e aplicativos de bem-estar para o consumidor que não oferecem uma experiência de portal conectada ao provedor.

Visão geral da segmentação

- Por Tipo de Portal

- Portais Integrados

- Portais Independentes

- Por Modo de Implantação

- Web / Local

- Baseado em Nuvem

- Por Usuário Final

- Prestadores (Hospitais, Clínicas, Redes Integradas de Prestação de Serviços)

- Pagadores

- Farmácias e Saúde no Varejo

- Outros Usuários Finais

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir os limites do mercado, construir a primeira visão de demanda e adoção, e validar o momento das mudanças de políticas e tecnologia. Baseamo-nos em fontes públicas e oficiais, como publicações da ONC e da CMS, indicadores de TI em saúde e acesso do CDC, estatísticas de saúde da OCDE e séries macroeconômicas do Banco Mundial, para ancorar o contexto de digitalização e gastos em saúde. Também revisamos literatura revisada por pares sobre engajamento do paciente e utilização de portais, e analisamos atualizações de hospitais e sistemas de saúde, documentação de produtos e materiais para investidores, a fim de compreender os pacotes de recursos e padrões de implantação que aparecem em decisões reais de compra.

No lado da oferta, revisamos o posicionamento de produtos, abordagens de implementação e requisitos de integração a partir de materiais públicos. Utilizamos assinaturas pagas para dados financeiros e de inteligência empresarial, notícias e informações financeiras, e bases de dados de patentes para verificar cruzadamente a atividade de inovação e o foco de portfólio. Esses insumos ajudaram a definir curvas de adoção e premissas de progressão de preços antes da realização das entrevistas. As fontes documentais listadas acima são apenas ilustrativas, e outras referências públicas também foram utilizadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em confirmar o que é contabilizado como uma transação de portal de pacientes, particularmente quando os portais são agrupados com suítes mais amplas de engajamento do paciente. Conversamos com líderes de TI em saúde, equipes de operações de provedores e especialistas em entrega de soluções na APAC, EMEA e Américas para testar hipóteses sobre adoção, ciclos de substituição e estruturas de preços típicas. Posteriormente, ajustamos as premissas nos casos em que as evidências das entrevistas sobre escopo de recursos e padrões de implantação eram consistentes com nosso modelo de demanda inicial.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 14% | APAC: 45% |

| Nível médio: 48% | Líderes funcionais/de unidade: 28% | EMEA: 30% |

| Participantes menores: 21% | Gerentes: 58% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual os gastos com TI em saúde e os sinais de digitalização são convertidos em um universo endereçável para fluxos de trabalho de acesso e engajamento do paciente, sendo então filtrados pela adoção de portais e pela penetração de implantações pagas. Utilizamos verificações como progresso na adoção de EHR e interoperabilidade, indicadores de acesso e uso pelos pacientes, investimentos em porta de entrada digital dos provedores, ritmo de migração para a nuvem e taxas típicas de adesão a módulos de portal para manter o universo de demanda realista. Como os preços podem variar conforme o escopo, uma faixa prática de ASP foi definida usando linguagem contratual publicada, quando disponível, e depois refinada com base no feedback das entrevistas sobre expectativas de implementação, treinamento e suporte contínuo.

Após a produção da estimativa top-down, corroboramos os resultados com aproximações seletivas bottom-up, incluindo estruturas amostradas de preço por instalação ou por membro multiplicadas por uma base instalada estimada. Em seguida, realizamos verificações de canais e parceiros para evitar dupla contagem de módulos agrupados. Quando um segmento carecia de indicadores claros de volume, utilizamos proporções de adoção substitutas de coortes de provedores semelhantes e revalidamos os níveis de gasto implícitos com os respondentes primários. As previsões foram construídas usando análise de cenários em torno do apoio político ao acesso, ciclos orçamentários dos provedores e tendências de uso pelos pacientes, com taxas de crescimento moderadas nos casos em que foram reportados ciclos de substituição e sinais de saturação.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de verificações cruzadas com sinais independentes, incluindo a direção regional dos gastos com TI em saúde, marcos conhecidos de digitalização e o gasto implícito por organização provedora. Qualquer grande variação é investigada revisitando o mapeamento de escopo, a curva de adoção e a lógica de precificação, sendo então realizada uma segunda revisão por analista antes da aprovação final. Atualizamos o modelo anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como uma grande mudança regulatória, uma alteração no reembolso relacionado ao acesso do paciente ou uma mudança expressiva nos orçamentos de TI dos provedores. Antes da entrega final, o conjunto completo de dados e premissas é revisado novamente para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de portais de pacientes da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para portais de pacientes podem parecer diferentes mesmo quando descrevem o mesmo uso final, porque cada publicador define de forma diferente o que conta como portal e como o software agrupado de engajamento do paciente é tratado. As diferenças também vêm do ano-base utilizado, do momento da taxa de câmbio e se a estimativa reflete apenas a receita contratada ou também inclui serviços de implementação e suporte.

Em nosso trabalho, os principais fatores geralmente são se os módulos de telessaúde e de engajamento mais amplo são adicionados ao total, como as implantações de provedores versus pagadores são divididas, e a rapidez com que se assume que os preços aumentarão à medida que os portais migram para a nuvem e adicionam mais funções, como faturamento e agendamento. A dispersão na tabela reflete em grande parte essas escolhas de escopo e ASP, além da frequência com que as premissas são reverificadas com usuários do lado do provedor e especialistas em implementação antes da finalização dos totais, o que é tratado de forma diferente pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,77 bilhões de USD (2026) | |

| Consultoria Global A | 5,02 bilhões de USD (2024) | Utiliza um ano-base anterior e uma janela de previsão diferente, o que também pode comprimir o universo de valor quando a funcionalidade do portal é tratada principalmente como licenças de software, sem incluir consistentemente os serviços de implementação e suporte. |

| Publicador do Setor B | 5,33 bilhões de USD (2024) | Parte de uma base de 2024 e pode incluir uma definição mais ampla, na qual recursos adjacentes de engajamento do paciente são contabilizados junto com os portais, o que pode alterar a divisão entre receita de portais independentes e receita de suítes agrupadas. |

De modo geral, a comparação sugere que a seleção do ano, o tratamento de pacotes e a inclusão de serviços explicam a maior parte da diferença. Ao manter o universo de demanda vinculado aos fluxos de trabalho de portais conectados a provedores e, em seguida, verificar a precificação e a adoção implícitas em relação ao feedback de campo, nossa estimativa permanece rastreável a insumos claros e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual receita o mercado de portal do paciente atingirá até 2031?

O setor tem previsão de gerar USD 18,10 bilhões até 2031, com um CAGR de 18,43% a partir de 2026.

Qual tipo de portal cresce mais rapidamente até 2031?

Os portais independentes, preferidos por clínicas ambulatoriais e especializadas, têm projeção de avançar a um CAGR de 20,54%.

Por que os portais baseados em nuvem estão substituindo os sistemas locais?

Os hospitais obtêm economias de 20-25% no custo total, escalabilidade elástica e segurança auditada ao adotar plataformas de nuvem de hiperescala.

Como os pagadores influenciam a adoção do portal?

Os contratos baseados em valor agora alocam até 8% do reembolso a métricas de engajamento capturadas por meio de portais de membros.

Qual é a principal barreira para o uso mais amplo do portal entre os idosos?

As lacunas de banda larga e o baixo letramento digital deixam as taxas de registro 22 pontos percentuais abaixo da média nacional.

Quais empresas dominam as implantações integradas?

Epic Systems e Oracle Health juntos controlam aproximadamente 55% da receita de portais integrados.

Página atualizada pela última vez em: