Tamanho e Participação do Mercado de Software de Gestão de Encaminhamento de Pacientes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

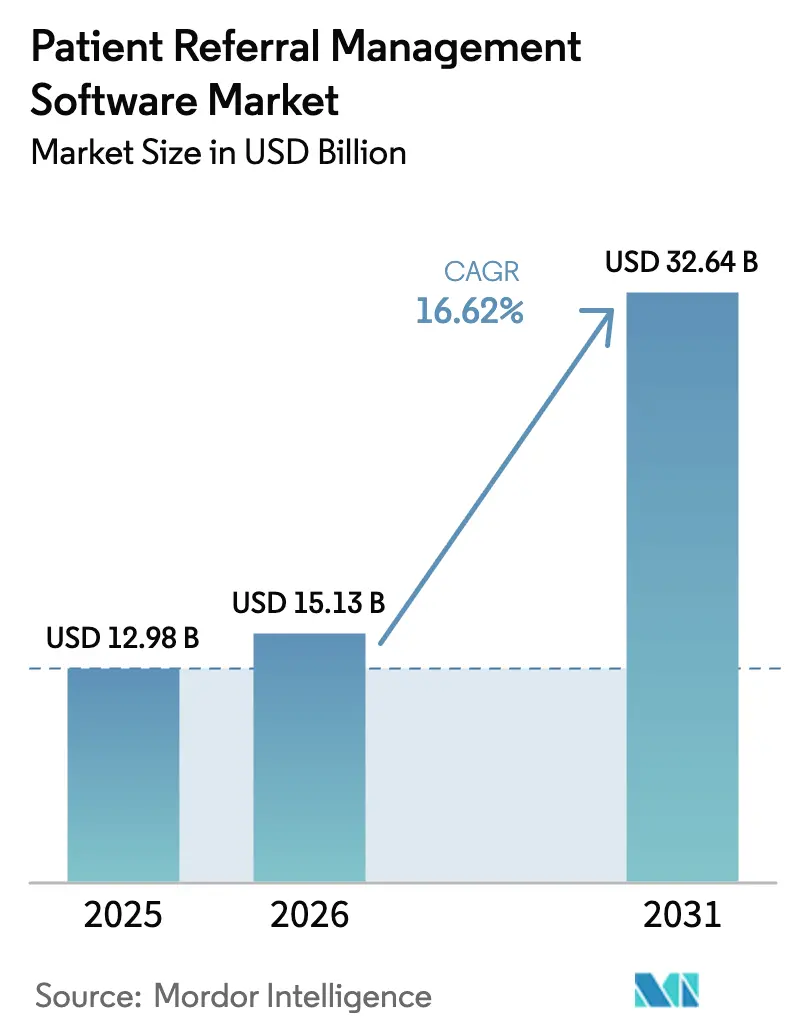

| Tamanho do Mercado (2026) | 15.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Encaminhamento de Pacientes por Mordor Intelligence

O tamanho do mercado de software de gestão de encaminhamento de pacientes foi avaliado em USD 12,98 bilhões em 2025 e estima-se que cresça de USD 15,13 bilhões em 2026 para atingir USD 32,64 bilhões até 2031, a uma CAGR de 16,62% durante o período de previsão (2026-2031). A forte demanda por coordenação de cuidados simplificada, regras obrigatórias de interoperabilidade e a rápida digitalização dos sistemas de saúde sustentam essa expansão. Programas de transformação digital que incorporam roteamento por IA e troca de dados em tempo real começaram a reduzir o desperdício administrativo, enquanto a crescente prevalência de doenças crônicas mantém os encaminhamentos a especialistas em uma curva acentuada de crescimento. Os prestadores veem o software moderno de encaminhamento como um requisito central para contratos baseados em valor que vinculam o reembolso a resultados. A intensidade competitiva permanece moderada, pois as plataformas de prontuário eletrônico incumbentes defendem suas bases instaladas contra novos entrantes ágeis impulsionados por IA.

Principais Conclusões do Relatório

- Por modo de entrega, as plataformas baseadas na web e em nuvem representaram 79,10% da receita de 2025 e estão se expandindo à CAGR geral de 16,62% do mercado de software de gestão de encaminhamento de pacientes até 2031.

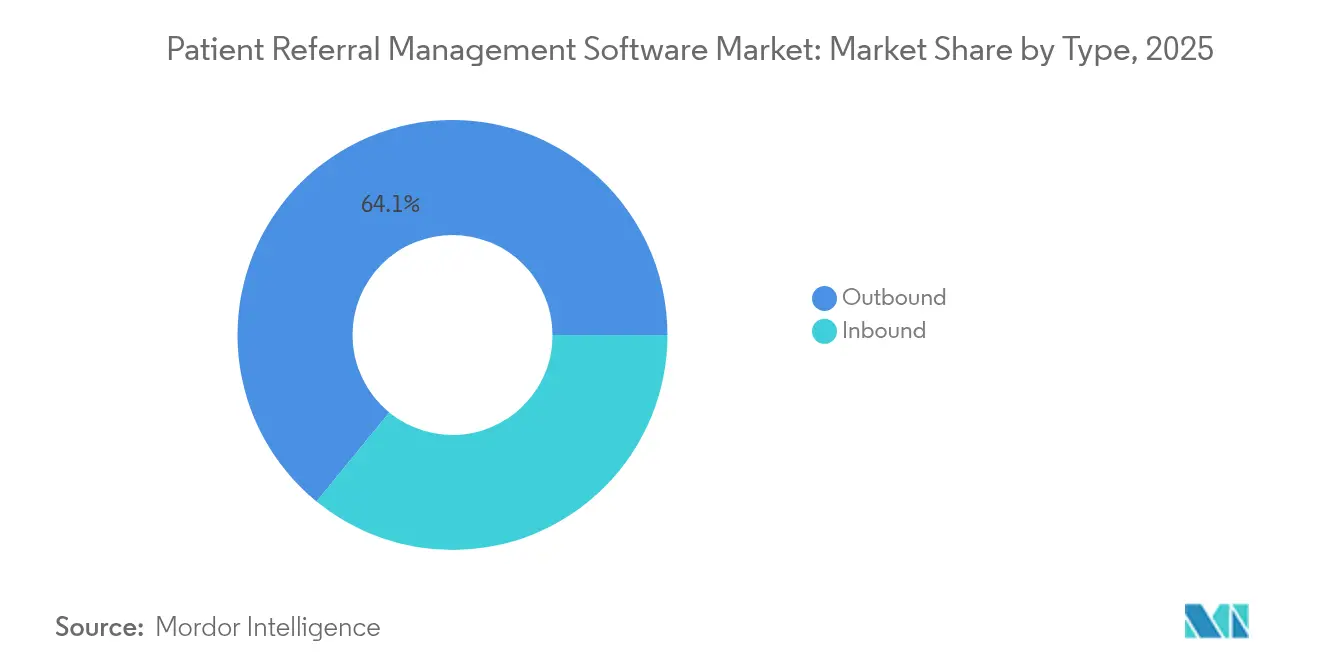

- Por tipo de encaminhamento, os fluxos de trabalho de saída representaram 64,10% do tamanho do mercado de software de gestão de encaminhamento de pacientes em 2025 e estão avançando a uma CAGR de 17,98% até 2031.

- Por componente, o software deteve 71,80% da receita e está crescendo a uma CAGR de 18,74%, destacando a demanda por pilhas digitais altamente integradas.

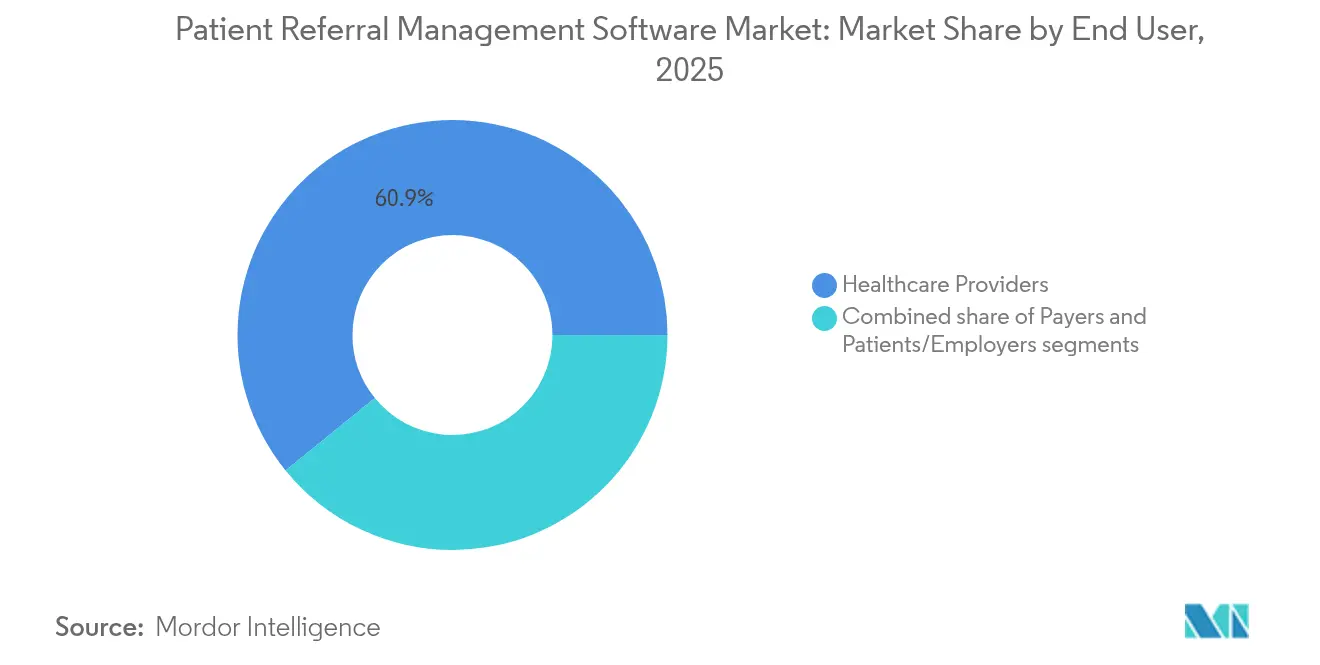

- Por usuário final, os prestadores de saúde lideraram com 60,85% de participação em 2025, enquanto o segmento de pacientes/empregadores registra a CAGR mais rápida de 18,92% à medida que ferramentas centradas no consumidor proliferam.

- Por especialidade de encaminhamento, o atendimento especializado capturou 56,20% de participação, enquanto os encaminhamentos de reabilitação e saúde domiciliar registram a maior CAGR de 18,15% ao longo do período de previsão.

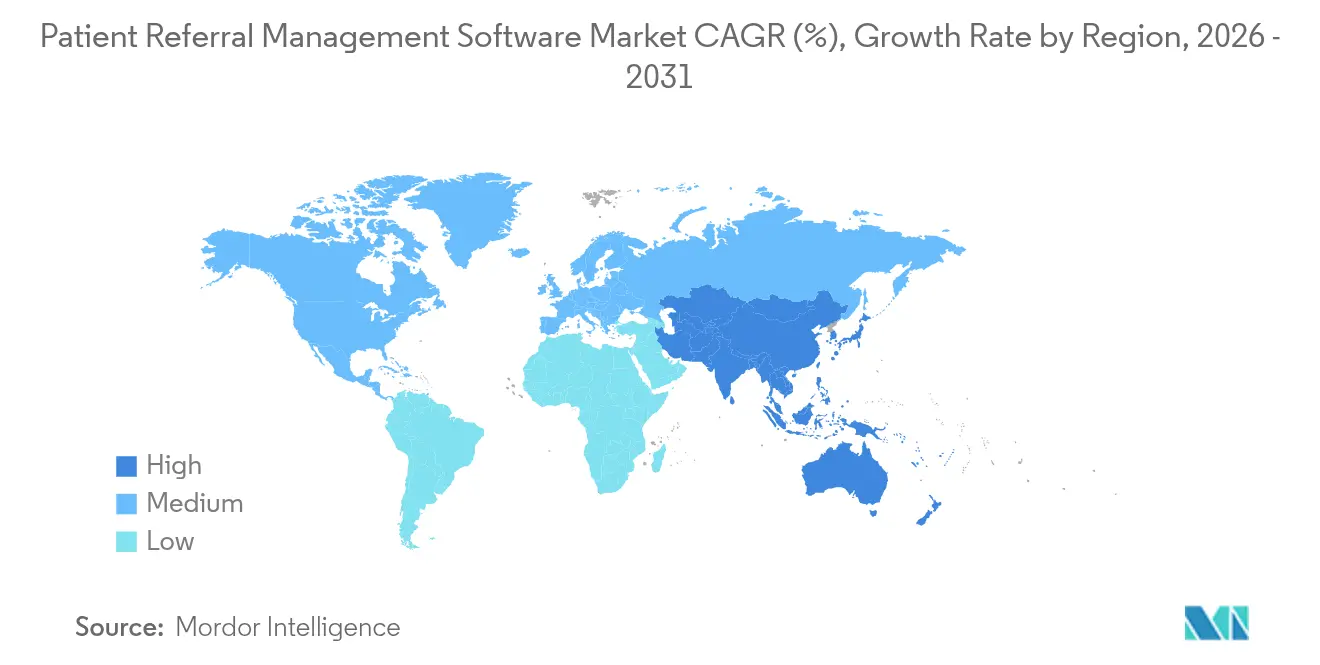

- Por geografia, a América do Norte reteve 43,20% dos gastos globais em 2025, enquanto a Ásia-Pacífico apresenta a CAGR mais rápida de 17,12% com base em projetos-piloto de atenção primária virtual e incentivos de TI de pagadores.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Gestão de Encaminhamento de Pacientes

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da transformação digital da saúde | +3.2% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente foco na eficiência da coordenação de cuidados | +2.8% | Global, especialmente Estados Unidos | Curto prazo (≤2 anos) |

| Crescente prevalência de doenças crônicas que exigem encaminhamentos a especialistas | +2.1% | Global, mais elevado em economias envelhecidas | Longo prazo (≥4 anos) |

| Expansão dos ecossistemas de telessaúde e cuidados virtuais | +1.9% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente ênfase em cuidados baseados em valor e acompanhamento de resultados | +1.7% | América do Norte, expandindo-se para Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Incentivos governamentais para intercâmbio de informações de saúde | +1.4% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Transformação Digital da Saúde

A liderança de hospitais e clínicas continua a investir em automação de encaminhamentos, com a Alemanha sozinha alocando mais de USD 4 bilhões por meio da Lei do Futuro Hospitalar para modernizar a infraestrutura digital. A Epic Systems introduziu mais de 100 funcionalidades de IA em 2024 que roteiam encaminhamentos automaticamente e exibem a disponibilidade de especialistas sem consulta manual. Dados históricos mostram que 45% dos pacientes encaminhados não compareceram às suas consultas, uma lacuna que agora está sendo reduzida à medida que ferramentas de IA enviam lembretes automatizados e habilitam triagem virtual. Hospitais que implantam suítes digitais completas relatam reduções de 20% nas readmissões e 30% menos despesas administrativas. Os sistemas de saúde, portanto, veem as plataformas de encaminhamento de ponta a ponta como fundamentais para melhorar os índices de qualidade sob programas de reembolso baseados em valor.

Crescente Foco na Eficiência da Coordenação de Cuidados

O Programa de Economia Compartilhada do Medicare expandiu-se em janeiro de 2025 para cobrir 53,4% dos beneficiários do Medicare Tradicional em arranjos de cuidados responsáveis. Esses incentivos financeiros pressionam os prestadores a eliminar transferências baseadas em fax que retardam o acesso dos pacientes. As plataformas modernas integram verificação de seguros, agendamento em tempo real e suporte à decisão clínica em um único fluxo de trabalho. O mecanismo de IA da Luma Health, por exemplo, reduziu os tempos de processamento manual de fax para segundos e acionou lembretes automáticos que reduzem a perda para sistemas concorrentes. A funcionalidade de ciclo fechado também acelera o diagnóstico e aumenta a satisfação dos médicos encaminhadores, tornando a eficiência um alavancador estratégico direto.

Crescente Prevalência de Doenças Crônicas que Exigem Encaminhamentos a Especialistas

Os caminhos de cuidados integrados para diabetes e doenças cardiovasculares agora dependem de coordenação sofisticada de encaminhamentos, pois equipes multidisciplinares gerenciam planos terapêuticos ao longo de longos horizontes. Dados franceses mostram que 76% dos clínicos gerais raramente encaminham pacientes diabéticos a especialistas devido a longas filas de espera, sublinhando a necessidade não atendida. Ensaios de tele-reabilitação para pacientes com insuficiência cardíaca entregaram resultados clínicos equivalentes aos programas presenciais, provando que o acompanhamento remoto pode ser integrado de forma contínua às plataformas de encaminhamento. Sistemas que sobrepõem estratificação de risco às listas de encaminhamento agora relatam níveis mais baixos de HbA1c nas populações inscritas. À medida que as populações envelhecidas inflacionam a incidência de doenças crônicas, a gestão escalável de encaminhamentos torna-se crítica para controlar os custos de longo prazo.

Expansão dos Ecossistemas de Telessaúde e Cuidados Virtuais

Quase 20% das consultas de clínica geral na Austrália ocorreram remotamente em 2024, economizando tempo de deslocamento enquanto mantinham a qualidade estável[1]Comissão de Produtividade, "Avanço dos serviços de telessaúde," pc.gov.au. Os departamentos de emergência começaram a usar processamento de linguagem natural para redirecionar casos de baixa acuidade para centros de atendimento de urgência, alcançando 84,1% de conformidade e reduzindo o congestionamento. O modelo-piloto de médico de família baseado na internet da China agora vincula prontuários eletrônicos a teleconsultas e agendamento de encaminhamentos, aliviando a pressão sobre os hospitais urbanos. A prescrição por dispositivos móveis dentro dos prontuários eletrônicos permite que os clínicos monitorem sinais vitais remotamente e recebam alertas automatizados quando os limites são ultrapassados. Tais desenvolvimentos ampliam os pontos de entrada no mercado de software de gestão de encaminhamento de pacientes e criam novos caminhos que devem ser orquestrados junto aos serviços presenciais tradicionais.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de interoperabilidade com sistemas legados de TI em saúde | -2.3% | Global, agudo em mercados fragmentados | Médio prazo (2-4 anos) |

| Encargos de conformidade com segurança de dados e privacidade | -1.8% | Global, mais rigoroso na UE e nos Estados Unidos | Curto prazo (≤2 anos) |

| Restrições orçamentárias entre prestadores de pequeno porte e rurais | -1.5% | Regiões rurais em todo o mundo | Curto prazo (≤2 anos) |

| Resistência organizacional à mudança de fluxo de trabalho | -1.2% | Global, em ambientes multiprestadores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Interoperabilidade com Sistemas Legados de TI em Saúde

Os silos de TI legados dificultam o fluxo contínuo de dados de encaminhamento quando as plataformas não conseguem consumir padrões como HL7 FHIR. Instalações rurais nos Estados Unidos mostram apenas 64% de adoção de prontuário eletrônico versus 74% nos centros urbanos, ampliando as lacunas digitais que obstruem as transições de pacientes. Centros oncológicos multissítio nos Países Baixos identificaram 95 problemas de interface nos links DICOM e HL7, ilustrando a complexidade da integração[2]IOP Publishing, "Problemas de interoperabilidade em oncologia multissítio," iopscience.iop.org. Os prestadores, portanto, enfrentam altos custos de integração que frequentemente ultrapassam os ciclos orçamentários anuais, retardando a implantação de plataformas e moderando o impulso de crescimento de curto prazo.

Encargos de Conformidade com Segurança de Dados e Privacidade

A próxima atualização da Regra de Segurança HIPAA de 2025 exigirá análises de risco anuais, com um custo agregado no primeiro ano de USD 9 bilhões para os prestadores norte-americanos[3]Associação Nacional de Condados, "Impacto de custo da Regra de Segurança HIPAA," naco.org. Os módulos de IA incorporados nos fluxos de trabalho de encaminhamento devem navegar por rotinas complexas de desidentificação e padrões elevados de contratos com fornecedores. A Lei de Curas do Século 21 introduz desincentivos monetários para o bloqueio de informações, apertando ainda mais a supervisão de conformidade. Práticas menores que carecem de equipes de segurança dedicadas podem adiar projetos avançados de encaminhamento, potencialmente ampliando a divisão digital entre os níveis de prestadores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Ênfase Estratégica na Coordenação de Saída

Os encaminhamentos de saída detiveram 64,10% da participação do mercado de software de gestão de encaminhamento de pacientes em 2025, e o segmento tem previsão de registrar uma CAGR de 17,98%, tornando-o o principal motor de crescimento dentro do mercado de software de gestão de encaminhamento de pacientes. Os prestadores aproveitam os fluxos de trabalho de saída para manter visibilidade sobre as jornadas dos pacientes e para alinhar especialistas com métricas de qualidade baseadas em valor. Diretórios de prestadores habilitados por IA fornecem recomendações de correspondência em tempo real, reduzindo a perda e acelerando os agendamentos.

Os encaminhamentos de entrada atendem a grupos de especialidades que buscam maximizar a capacidade por meio de triagem automatizada. As plataformas modernas classificam as solicitações recebidas por urgência clínica e adequação ao seguro, aumentando a utilização sem superlotação. Os sistemas de saúde relatam que a orquestração bidirecional equilibrada reduz as taxas de não comparecimento e eleva a satisfação dos médicos encaminhadores. Em conjunto, essas dinâmicas mantêm a inovação baseada em tipo no centro do mercado mais amplo de software de gestão de encaminhamento de pacientes.

Por Componente: Adoção com Prioridade em Software

Os aplicativos de software representaram 71,80% das receitas em 2025, refletindo a migração decisiva dos prestadores para plataformas configuráveis que se sobrepõem aos prontuários eletrônicos empresariais. Este segmento tem projeção de expansão a uma taxa de 18,74% até 2031, reforçando sua liderança estrutural dentro do mercado de software de gestão de encaminhamento de pacientes. Os sistemas de saúde preferem módulos de login único que incorporam agendamento, autorização prévia e análises na mesma tela.

Os serviços — incluindo implementação, gestão de mudanças e treinamento — escalam em conjunto com as implantações de software. Os prestadores frequentemente reengenharam fluxos de trabalho clínicos e treinam equipes multidisciplinares durante as fases de entrada em operação. Embora a participação dos serviços seja menor, ela permanece indispensável para transformar compras de licenças em ganhos de desempenho mensuráveis. A combinação software-serviços, portanto, sublinha a orientação de plataforma do mercado de software de gestão de encaminhamento de pacientes.

Por Modo de Entrega: Aceleração da Nuvem

As implantações baseadas na web e em nuvem capturaram 79,10% do gasto total em 2025, demonstrando que escalabilidade, atualizações em tempo real e facilidade de integração superam as preocupações com hospedagem fora das instalações. Os fornecedores lançam atualizações frequentes que aprimoram a correspondência por IA e o roteamento de telessaúde sem tempo de inatividade, um benefício difícil de replicar em servidores locais — a entrega em nuvem, portanto, ancora a fatia mais significativa da participação do mercado de software de gestão de encaminhamento de pacientes.

Os sistemas locais persistem dentro de hospitais governamentais e centros acadêmicos que devem cumprir regras rigorosas de soberania de dados. Arquiteturas híbridas, nas quais imagens sensíveis permanecem no local enquanto os metadados de encaminhamento residem na nuvem, oferecem um caminho de transição. À medida que mais reguladores endossam estruturas seguras de nuvem, as barreiras de adoção continuam a se erodir, reforçando a dominância do SaaS no mercado de software de gestão de encaminhamento de pacientes.

Por Usuário Final: Prestadores Ainda Dominam, mas Segmentos de Consumidores Crescem Rapidamente

Hospitais, redes de entrega integrada e clínicas especializadas geraram 60,85% da receita de 2025, confirmando que as organizações clínicas permanecem o locus da tomada de decisão de encaminhamento. Contratos de risco complexos tornam a visibilidade de ponta a ponta uma necessidade operacional.

Pacientes e empregadores, embora menores hoje, exibem uma CAGR de 18,92% e representam uma fronteira de demanda fundamental. Os programas de navegação de empregadores agora fornecem aos funcionários portais de encaminhamento de autoatendimento que listam métricas de custo e qualidade. Os pagadores também financiam tecnologias de encaminhamento para garantir a adequação da rede e controlar os gastos fora da rede. Essa diversificação amplia o universo endereçável para o mercado de software de gestão de encaminhamento de pacientes.

Por Especialidade de Encaminhamento: Atendimento Especializado Mantém Escala, Reabilitação Lidera o Crescimento

O atendimento especializado atraiu 56,20% das receitas de 2025, sublinhando o alto volume de transferências em cardiologia, ortopedia e oncologia que requerem protocolos de triagem diferenciados. Ferramentas de pontuação de risco por IA orientam os médicos de atenção primária ao subespecialista correto, aumentando o rendimento e otimizando as agendas das clínicas.

Os fluxos de trabalho de reabilitação e saúde domiciliar têm projeção de crescimento de 18,15% ao ano, impulsionados por pacotes pós-agudos que reembolsam resultados ao longo de episódios em vez de contagens de serviços. Dispositivos de monitoramento remoto alimentam dados de volta às equipes de cuidados, promovendo atualizações dinâmicas de encaminhamento. Os serviços de diagnóstico e imagem também ganham terreno à medida que os prestadores adotam análise de imagens impulsionada por IA que se encaixa nos algoritmos de encaminhamento. Essas tendências de especialidade combinam-se para ampliar o escopo clínico do mercado de software de gestão de encaminhamento de pacientes.

Análise Geográfica

A América do Norte controlou 43,20% da receita global em 2025, graças aos mandatos federais de interoperabilidade como o TEFCA e à expansão do Programa de Economia Compartilhada do Medicare que vinculam o pagamento à coordenação de qualidade. A Epic Systems adicionou 176 hospitais ao seu portfólio de prontuário eletrônico durante o ano, elevando sua presença doméstica para 42,3% dos leitos de internação e reforçando sua influência sobre os fluxos de trabalho de encaminhamento regionais. O Canadá antecipa economias anuais de até CAD 26 bilhões (USD 20 bilhões) com saúde digital aprimorada por IA, um valor que sustenta o financiamento futuro de plataformas de encaminhamento. Os projetos-piloto de telessaúde público-privados do México ampliam o alcance do mercado, mas enfrentam lacunas de infraestrutura que moderam o crescimento de curto prazo.

A Europa avança com base nos subsídios de EUR 4 bilhões da Lei do Futuro Hospitalar da Alemanha, que exigem portais de pacientes até 2025. O Espaço Europeu de Dados de Saúde padronizará a troca de dados baseada em FHIR e abrirá rotas de encaminhamento transfronteiriças, fomentando um mercado digital único para plataformas de fornecedores. O Padrão de Reserva e Encaminhamento do Reino Unido permite que prestadores de atenção primária e aguda compartilhem vagas em tempo real, melhorando a experiência do paciente e reduzindo as listas de espera. França e Espanha mostram necessidades não atendidas onde longas filas de especialistas deprimem os volumes de encaminhamento, indicando potencial futuro de crescimento.

A Ásia-Pacífico registra a maior CAGR de 17,12% até 2031, com a China pilotando atenção primária virtual que integra encaminhamentos a especialistas por meio de APIs padronizadas. A pilha de saúde financiada por seguros da Índia incorpora metadados de sinistros e encaminhamentos em registros unificados, estimulando a demanda por plataformas com prioridade em nuvem que podem escalar em todo o país. O Meu Registro de Saúde da Austrália agora conecta prestadores aliados a um único prontuário longitudinal, abrindo novos pontos de orquestração de encaminhamentos. Japão e Coreia do Sul aproveitam banda larga madura e suporte político para acelerar os caminhos digitais, mesmo que as estruturas de reembolso difiram entre os mercados. Coletivamente, os reguladores regionais veem a automação de encaminhamentos como central para o planejamento de cuidados de populações envelhecidas, validando a demanda de longo prazo pelo mercado de software de gestão de encaminhamento de pacientes.

Cenário Competitivo

A estrutura do mercado permanece moderadamente concentrada, dominada por gigantes de prontuário eletrônico, mas aberta à disrupção. A Epic Systems conecta 625 hospitais a intercâmbios compatíveis com TEFCA e lançou mais de 100 fluxos de trabalho de IA durante 2024, consolidando seu papel como hub de encaminhamento padrão. A Oracle Health perdeu 74 hospitais clientes à medida que preocupações com confiabilidade levaram alguns sistemas a reavaliar seu roteiro.

Os desafiantes levantam recursos consideráveis para conquistar nichos de fluxo de trabalho. A Innovaccer fechou uma Série F de USD 275 milhões em janeiro de 2025 para aprofundar modelos de risco de IA e canais de dados entre pagadores e prestadores. A Kyruus ostenta USD 196 milhões em capital de risco e alinha dados precisos de diretório de prestadores com APIs de agendamento que se integram a grandes prontuários eletrônicos. A Luma Health automatiza filas de fax de admissão com visão computacional que compensa a escassez de pessoal, enquanto a Ribbon Health posiciona sua camada de dados como o gráfico definitivo de identidade de prestadores.

As oportunidades de espaço em branco concentram-se em hospitais rurais, módulos específicos por especialidade e mercados internacionais onde a penetração local de prontuário eletrônico é menor. Os fornecedores que entregam ganhos mensuráveis de rendimento e comprovam conformidade com segurança cibernética estão mais bem posicionados para superar os sistemas legados. A narrativa competitiva, portanto, gira em torno da velocidade de inovação e da capacidade de intermediar dados em redes heterogêneas.

Líderes do Setor de Software de Gestão de Encaminhamento de Pacientes

Epic Systems

Oracle Health (Cerner)

Altera Digital Health (Allscripts)

Kyruus

Conifer Health Solutions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Epic Systems apresentou módulos de ERP específicos para saúde no HIMSS 2025 que integram gestão de força de trabalho, finanças e materiais com agentes de IA para tarefas rotineiras.

- Janeiro de 2025: A Innovaccer captou USD 275 milhões em financiamento da Série F para expandir ferramentas de gestão de utilização e autorização prévia, enquanto avalia aquisições estratégicas.

- Dezembro de 2024: A HEALWELL concordou em adquirir a Orion Health para combinar capacidades de IA com infraestrutura estabelecida de intercâmbio de informações de saúde.

- Agosto de 2024: A Epic Systems anunciou mais de 100 novas funções de IA, incluindo envio automatizado de sinistros e mensagens para pacientes, em sua plataforma de prontuário eletrônico.

- Abril de 2024: Kaiser Permanente e Geisinger se uniram para formar a Risant Health, uma nova entidade focada em cuidados baseados em valor habilitados por TI.

Escopo do Relatório Global do Mercado de Software de Gestão de Encaminhamento de Pacientes

De acordo com o escopo do relatório, o software de gestão de encaminhamento de pacientes refere-se a uma ferramenta digital especializada projetada para simplificar e otimizar o processo de encaminhamento de pacientes entre prestadores de saúde, como médicos de atenção primária, especialistas, hospitais, clínicas e outras instalações de saúde. Este software facilita a transferência eficiente e eficaz de informações do paciente, prontuários médicos e planos de tratamento de um prestador de saúde para outro, garantindo a coordenação e a continuidade do cuidado ao paciente.

O mercado de software de gestão de encaminhamento de pacientes é segmentado por tipo, modo de implantação, usuário final e geografia. Por tipo, o mercado é segmentado em entrada e saída. Em termos de modo de implantação, o mercado é segmentado em baseado em nuvem e web, e local. Por usuário final, o mercado é segmentado em prestadores de saúde, pagadores e outros usuários finais. O mercado é segmentado geograficamente em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos mencionados acima.

| Entrada |

| Saída |

| Software | Portais de Encaminhamento Independentes |

| Módulos de Prontuário Eletrônico Integrados | |

| Serviços |

| Local |

| Baseado na Web e em Nuvem (SaaS) |

| Prestadores de Saúde | Hospitais e Redes de Entrega Integrada |

| Clínicas Especializadas e Centros Cirúrgicos Ambulatoriais | |

| Centros de Saúde Qualificados Federalmente | |

| Pagadores | Planos de Saúde Privados |

| Programas Públicos / Governamentais | |

| Pacientes / Empregadores |

| Atendimento Especializado |

| Diagnóstico e Imagem |

| Reabilitação e Saúde Domiciliar |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Entrada | |

| Saída | ||

| Por Componente | Software | Portais de Encaminhamento Independentes |

| Módulos de Prontuário Eletrônico Integrados | ||

| Serviços | ||

| Por Modo de Entrega | Local | |

| Baseado na Web e em Nuvem (SaaS) | ||

| Por Usuário Final | Prestadores de Saúde | Hospitais e Redes de Entrega Integrada |

| Clínicas Especializadas e Centros Cirúrgicos Ambulatoriais | ||

| Centros de Saúde Qualificados Federalmente | ||

| Pagadores | Planos de Saúde Privados | |

| Programas Públicos / Governamentais | ||

| Pacientes / Empregadores | ||

| Por Especialidade de Encaminhamento | Atendimento Especializado | |

| Diagnóstico e Imagem | ||

| Reabilitação e Saúde Domiciliar | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a receita prevista para o mercado de software de gestão de encaminhamento de pacientes em 2031?

O mercado de software de gestão de encaminhamento de pacientes tem projeção de atingir USD 32,64 bilhões até 2031.

Qual modo de entrega lidera a adoção atual?

As plataformas baseadas na web e em nuvem detêm 79,10% de participação e dominam as novas implantações.

Qual segmento de usuários está crescendo mais rapidamente?

O segmento de pacientes e empregadores está avançando a uma CAGR de 18,92% até 2031.

Por que os encaminhamentos de saída são importantes para os prestadores?

Os fluxos de trabalho de saída permitem que os prestadores orientem os pacientes a especialistas dentro da rede e cumpram metas de qualidade vinculadas a contratos baseados em valor.

Qual região está definida para crescer mais rapidamente?

A Ásia-Pacífico apresenta a maior CAGR de 17,12% até 2031 devido a projetos-piloto de cuidados virtuais e mandatos de TI impulsionados por pagadores.

Como as regras de interoperabilidade afetam a demanda do mercado?

O TEFCA e políticas similares obrigam os prestadores a investir em plataformas compatíveis, impulsionando o crescimento sustentado do mercado.

Página atualizada pela última vez em: