Tamanho e Participação do Mercado de Tecnologia de Experiência do Paciente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.93% CAGR |

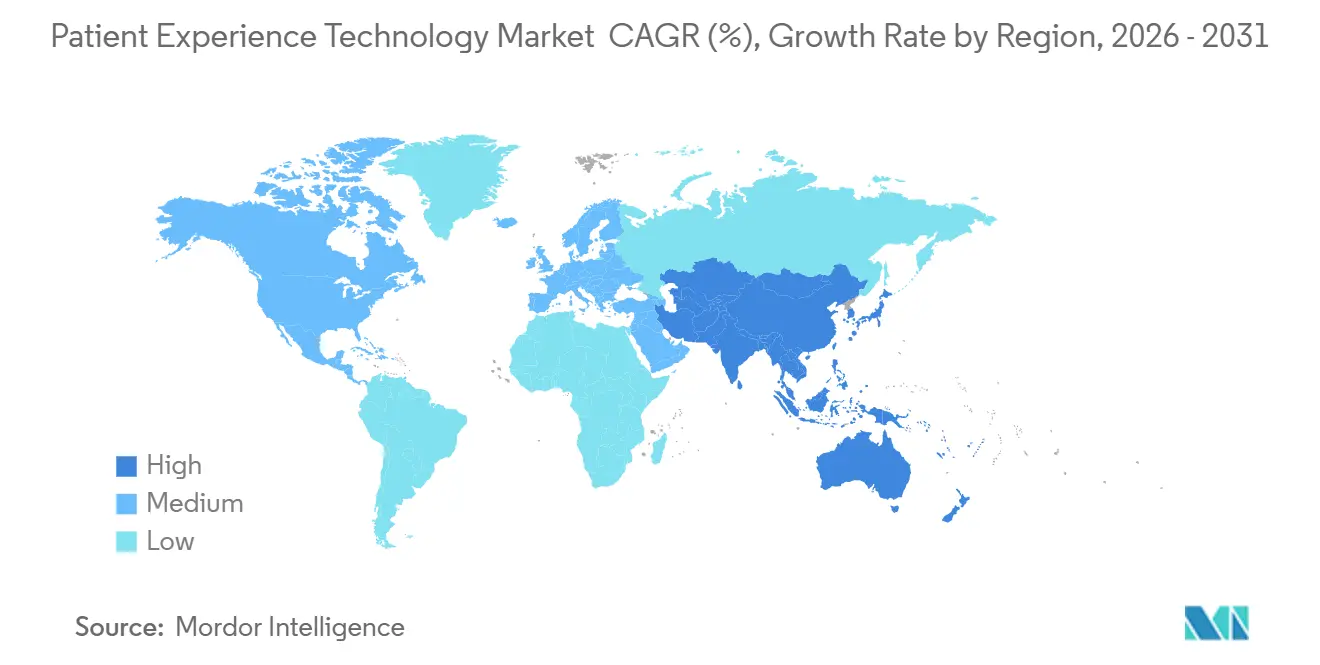

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

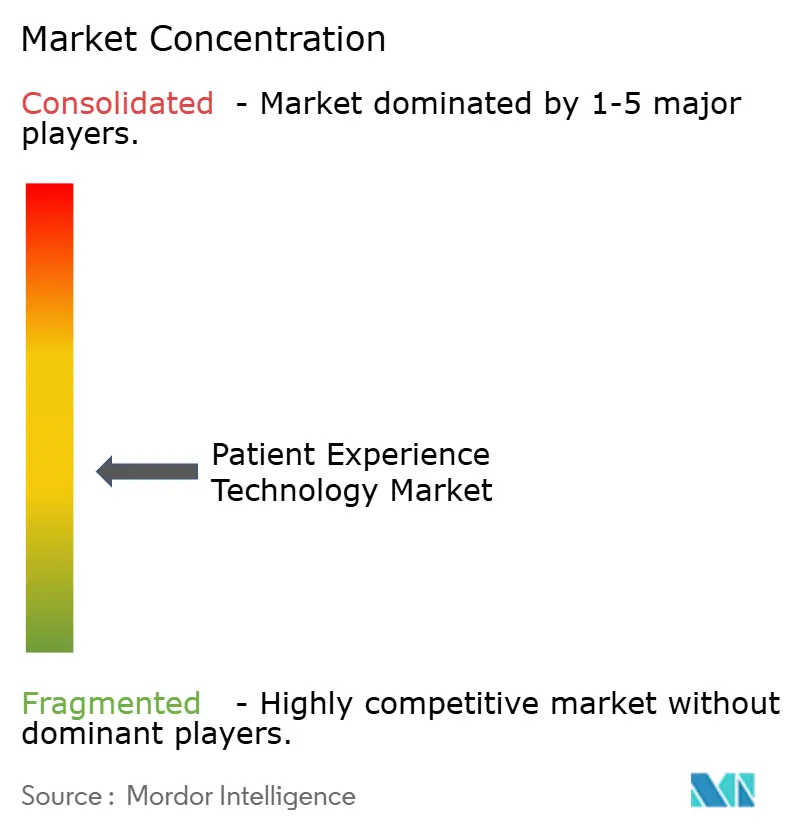

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Tecnologia de Experiência do Paciente pela Mordor Intelligence

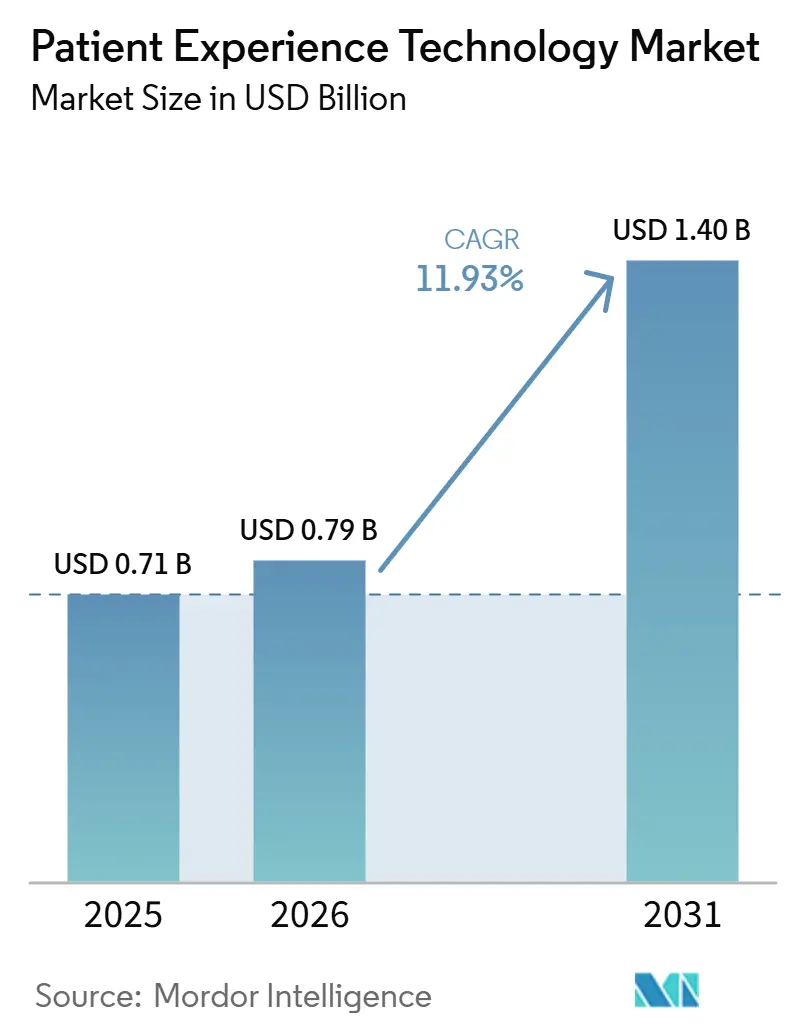

O tamanho do Mercado de Tecnologia de Experiência do Paciente está projetado em 0,71 bilhões de USD em 2025, 0,79 bilhões de USD em 2026, e deve atingir 1,40 bilhões de USD até 2031, crescendo a um CAGR de 11,93% de 2026 a 2031.

O mercado está avançando além da simples digitalização porque os prestadores de serviços agora utilizam identidade digital, acesso de autoatendimento e canais de comunicação persistentes para gerenciar uma parcela maior da jornada de cuidado. As mensagens por portal aumentaram 153% entre 2020 e 2025, enquanto as chamadas telefônicas diminuíram 6% em mais de 2.000 hospitais e 47.000 clínicas, o que demonstra que o comportamento do paciente migrou em escala para os pontos de contato digitais. Essa mudança está expandindo a atividade de cuidado entre consultas e está impulsionando os sistemas de saúde a redesenhar os fluxos de trabalho de pessoal, triagem e comunicação em torno de volumes digitais mais elevados. As regras de reembolso do Medicare e os padrões federais de interoperabilidade mantêm os gastos no mercado de tecnologia de experiência do paciente próximos às prioridades centrais de receita e conformidade, em vez de orçamentos de inovação opcionais. As ferramentas de agendamento, alcance e navegação habilitadas por IA também estão tornando o mercado de tecnologia de experiência do paciente mais escalável, ao mesmo tempo em que criam melhores condições para a consolidação de plataformas e decisões de compra empresarial mais amplas.

Principais Conclusões do Relatório

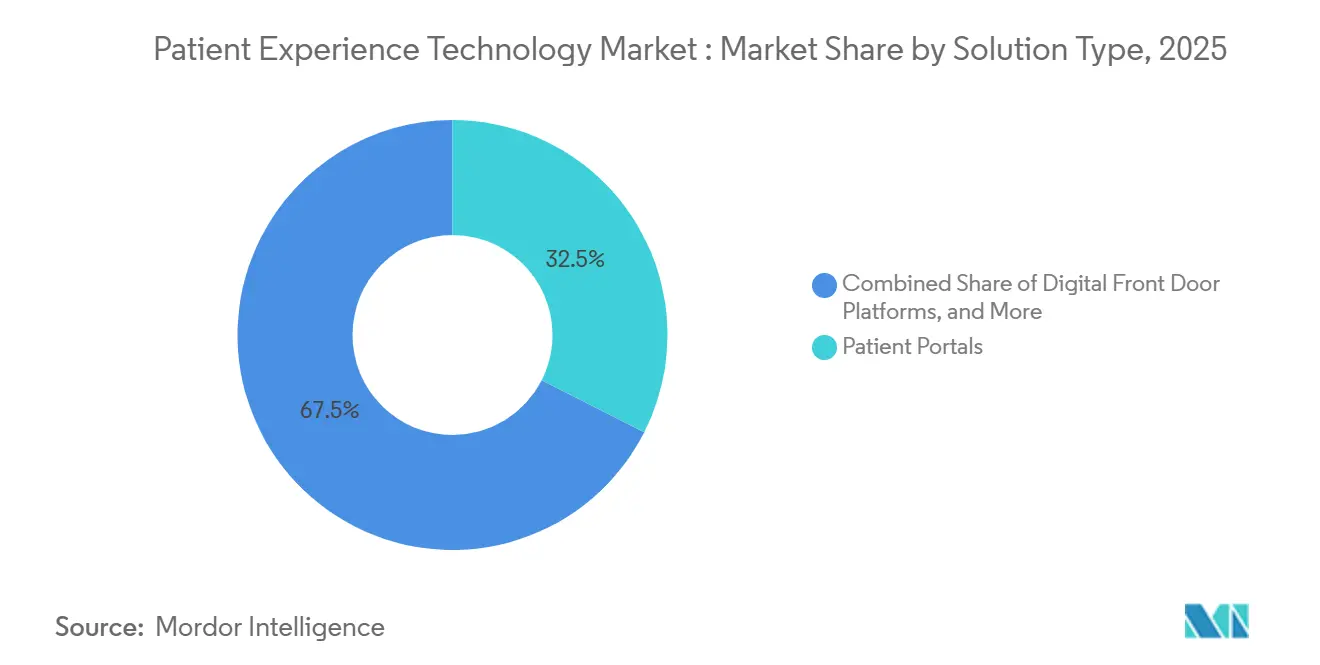

- Por tipo de solução, os portais do paciente detinham 32,47% da receita em 2025, enquanto as plataformas de porta de entrada digital registraram o CAGR projetado mais rápido de 12,89% até 2031 no mercado de tecnologia de experiência do paciente.

- Por modo de implantação, as soluções baseadas em nuvem responderam por 62,58% da receita em 2025, enquanto as soluções locais registraram o CAGR esperado mais alto de 13,61% até 2031 no mercado de tecnologia de experiência do paciente.

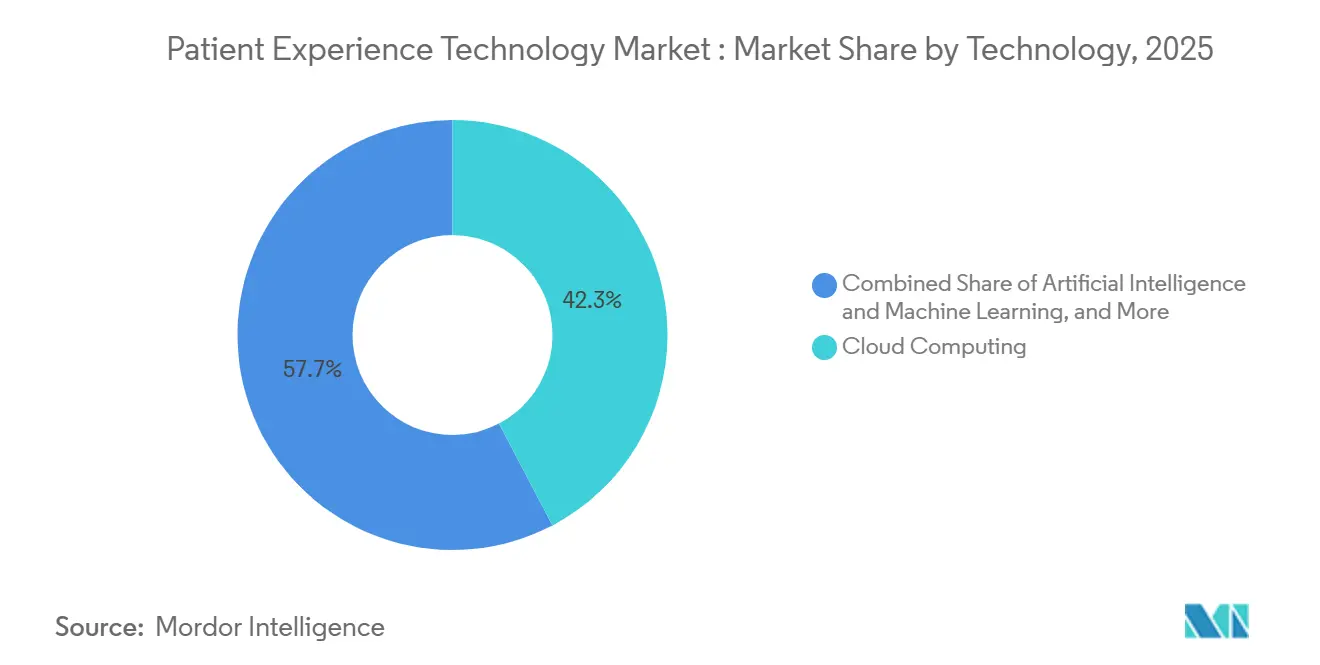

- Por tecnologia, a computação em nuvem liderou com 42,31% de participação em 2025, enquanto a IA e o aprendizado de máquina devem se expandir a um CAGR de 14,24% até 2031 no mercado de tecnologia de experiência do paciente.

- Por aplicação, a comunicação e o engajamento do paciente representaram 33,26% da receita em 2025, enquanto o gerenciamento de consultas deve crescer a um CAGR de 14,78% até 2031 no mercado de tecnologia de experiência do paciente.

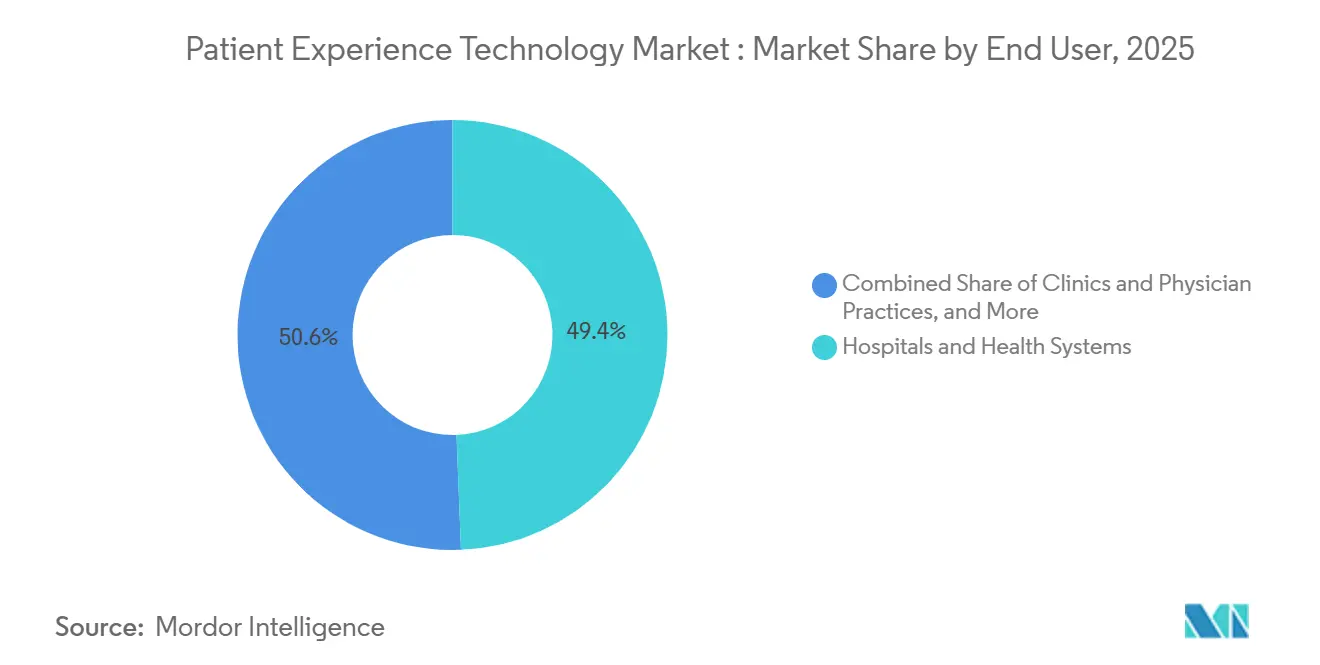

- Por usuário final, hospitais e sistemas de saúde detinham 49,37% da receita em 2025, enquanto clínicas e consultórios médicos devem avançar a um CAGR de 15,26% até 2031 no mercado de tecnologia de experiência do paciente.

- Por geografia, a América do Norte capturou 40,36% de participação em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 16,58% até 2031 no mercado de tecnologia de experiência do paciente.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tecnologia de Experiência do Paciente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Acesso Digital ao Paciente e Fluxos de Trabalho de Autoatendimento | +3.2% | Global, concentrado na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Incentivos de Cuidado Baseado em Valor Vinculados às Pontuações de Experiência do Paciente | +2.4% | América do Norte, expandindo-se para a UE | Médio prazo (2-4 anos) |

| Expansão da Interação e Triagem do Paciente Habilitadas por IA | +2.8% | Global | Curto prazo (≤ 2 anos) |

| Necessidade Crescente de Reduzir a Dependência de Centrais de Atendimento nos Sistemas de Saúde | +1.5% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Crescimento do Feedback em Circuito Fechado ao Longo das Jornadas de Cuidado | +1.1% | América do Norte, APAC | Médio prazo (2-4 anos) |

| Pressão de Interoperabilidade da Consolidação de Prontuários Eletrônicos e Portais | +1.6% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Acesso Digital ao Paciente e Fluxos de Trabalho de Autoatendimento

Os pacientes estão agora iniciando uma parcela maior de agendamentos, acompanhamentos, mensagens e acesso a registros por meio de canais digitais, e isso está forçando os prestadores a reconstruir a camada de acesso ao cuidado em torno de ferramentas de autoatendimento. Um estudo de junho de 2026 abrangendo mais de 2.000 hospitais e 47.000 clínicas mostrou que as mensagens por portal aumentaram 153% entre 2020 e 2025, enquanto as chamadas telefônicas caíram 6% no mesmo período. O mesmo estudo também observou que 30% dos 140 milhões de usuários ativos do Epic enviaram uma mensagem por portal a um clínico no primeiro trimestre de 2025, o que demonstra com que rapidez as mensagens se tornaram parte da atividade de cuidado de rotina em vez de uma opção de nicho. Para o mercado de tecnologia de experiência do paciente, essa mudança de comportamento significa que o tráfego digital não está substituindo todos os encontros presenciais, mas está aumentando a quantidade de trabalho que ocorre entre as consultas. Os esforços federais de intercâmbio de dados estão reforçando essa direção porque o TEFCA havia superado 500 milhões de registros trocados até fevereiro de 2026, o que apoia dados de pacientes mais portáteis e torna as expectativas de acesso digital mais fáceis de atender em todos os sistemas.[1]"Condição de Perspectivas, Acesso de Indivíduos a Informações Eletrônicas de Saúde por meio de TI de Saúde Certificada v.4,"

Incentivos de Cuidado Baseado em Valor Vinculados às Pontuações de Experiência do Paciente

O design de pagamento está tornando a tecnologia de experiência do paciente mais difícil de adiar para os hospitais porque o desempenho em satisfação do paciente afeta o reembolso de forma direta. O CMS continua a reter 2% dos pagamentos hospitalares básicos do Medicare para internação e redistribui esse conjunto por meio do Programa de Compras Baseadas em Valor Hospitalar, o que mantém os resultados do HCAHPS vinculados ao desempenho financeiro.[2]"HCAHPS: Pesquisa de Perspectivas dos Pacientes sobre o Cuidado," A Regra Final do IPPS do Ano Fiscal de 2025 também finalizou a pontuação HCAHPS modificada para os Anos Fiscais de 2027 a 2029 e confirmou que a pesquisa atualizada será integrada ao VBP a partir do ano do programa do Ano Fiscal de 2030.[3]"Regra Final do Sistema de Pagamento Prospectivo para Internação Hospitalar do Ano Fiscal de 2025," Esse caminho de conformidade de vários anos está comprimindo os ciclos de compra no mercado de tecnologia de experiência do paciente porque os prestadores estão atualizando as ferramentas de feedback, comunicação e recuperação de serviços antes que o regime de pontuação atualizado seja totalmente incorporado. A mesma lógica de pagamento está se expandindo além dos grandes hospitais de internação, o que apoia a demanda de prestadores ambulatoriais e locais de cuidado menores que cada vez mais precisam de desempenho mensurável de engajamento do paciente para apoiar as relações com pagadores e contratos.

Expansão da Interação e Triagem do Paciente Habilitadas por IA

A IA está migrando do uso piloto para a comunicação de rotina com o paciente na linha de frente, o que está aumentando o valor da automação em triagem, preparação, suporte de faturamento e navegação. A Oracle Health lançou um novo prontuário eletrônico orientado por IA para prestadores ambulatoriais em agosto de 2025 com interação por voz em primeiro lugar, IA semântica e capacidades agênticas, e a empresa afirmou que a funcionalidade completa de cuidado agudo está planejada para 2026.[4]"Oracle Inaugura Nova Era de Prontuários Eletrônicos Orientados por IA," Um estudo de julho de 2026 na npj Digital Medicine descobriu que a IA conversacional para preparação pré-procedural do paciente proporcionou satisfação do paciente comparável à preparação realizada por equipe, o que apoia o uso mais amplo de IA para tarefas de comunicação de rotina. A OMS Europa também relatou em abril de 2026 que 63% dos estados membros da UE agora usam chatbots de IA para engajamento do paciente, o que sinaliza que a tecnologia passou para a prática operacional normal em muitos contextos. No mercado de tecnologia de experiência do paciente, essa combinação de adoção por prestadores e validação clínica está encurtando o caminho da pergunta sobre sintomas à ação guiada, ao mesmo tempo em que torna a IA uma parte central do design do fluxo de trabalho em vez de um recurso secundário.

Necessidade Crescente de Reduzir a Dependência de Centrais de Atendimento nos Sistemas de Saúde

Os sistemas de saúde estão sob pressão para reduzir o volume de tráfego telefônico de rotina porque os modelos com alto volume de chamadas são custosos, lentos e difíceis de escalar durante picos de agendamento ou demanda pós-alta. À medida que os pacientes migram para portais, mensagens de texto e fluxos de trabalho automatizados, o mercado de tecnologia de experiência do paciente está cada vez mais centrado em ferramentas que podem resolver solicitações simples sem manter a equipe presa ao gerenciamento repetitivo de filas. Essa mudança é importante porque agendamento, admissão, lembretes e perguntas de faturamento muitas vezes podem ser tratados com fluxos de trabalho digitais consistentes, enquanto o tempo da equipe é melhor reservado para casos urgentes e coordenação mais complexa. Os fornecedores que primeiro resolvem o desvio de agendamento e o acesso de autoatendimento também estão ganhando um caminho para fluxos de trabalho adjacentes, como alcance de faturamento, acompanhamento de encaminhamentos e suporte de recuperação. Isso está transformando a automação de centrais de atendimento em um ponto de entrada para uma expansão mais ampla de plataformas em todo o mercado de tecnologia de experiência do paciente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Integração em Sistemas Clínicos Fragmentados | -1.8% | Global, agudo na América do Norte | Curto prazo (≤ 2 anos) |

| Privacidade de Dados, Gestão de Consentimento e Exposição à Cibersegurança | -1.4% | Global | Médio prazo (2-4 anos) |

| Resistência à Adoção de Fluxos de Trabalho entre Clínicos e Equipe de Recepção | -1.0% | Global | Médio prazo (2-4 anos) |

| Visibilidade Limitada do Retorno sobre o Investimento para Organizações de Prestadores Menores | -0.7% | América do Norte, APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Integração em Sistemas Clínicos Fragmentados

Muitos prestadores ainda operam em múltiplos sistemas de agendamento, faturamento, prontuário eletrônico, portal e identidade, e isso torna a implantação mais complexa do que uma simples compra de software. O ônus da integração não se limita às APIs porque os sistemas de saúde também precisam de alinhamento de identidade do paciente, controles de consentimento, mapeamento de fluxo de trabalho e regras de governança antes que uma nova plataforma possa operar sem problemas. No mercado de tecnologia de experiência do paciente, os fornecedores com conexões certificadas ou maduras nos principais sistemas clínicos têm uma vantagem prática porque reduzem o atrito de implementação e encurtam o tempo para obtenção de valor. Essa questão é especialmente importante para prestadores de médio porte que podem ter condições de arcar com os custos de licenciamento, mas não com o trabalho técnico mais amplo que está por trás de uma implantação completa. Como resultado, o custo total de propriedade no mercado de tecnologia de experiência do paciente frequentemente diverge acentuadamente do preço de assinatura, o que retarda algumas decisões de compra e favorece fornecedores com melhor adequação ao ecossistema.

Privacidade de Dados, Gestão de Consentimento e Exposição à Cibersegurança

As plataformas de engajamento do paciente coletam preferências de comunicação, histórico de consultas, identificadores pessoais e frequentemente algum contexto clínico, o que as torna sistemas sensíveis tanto do ponto de vista de privacidade quanto de segurança. O HHS demonstrou claramente o risco financeiro e operacional quando anunciou um acordo de 600.000 USD referente à HIPAA com o PIH Health após uma violação relacionada a phishing e exigiu um plano de ação corretiva de 2 anos. Esse tipo de aplicação eleva o padrão para fornecedores e prestadores que desejam expandir a comunicação orientada por IA sem enfraquecer a transparência, a gestão de consentimento ou os controles de resposta a violações. O mercado de tecnologia de experiência do paciente também enfrenta pressão adicional porque essas plataformas frequentemente abrangem vários sistemas e canais, o que aumenta o número de pontos onde a governança de dados pode falhar. Fornecedores menores podem achar especialmente difícil absorver o custo de conformidade, fortalecimento de segurança e supervisão de modelos enquanto ainda competem em preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Portais Ancoram a Demanda enquanto as Portas de Entrada Digitais Redefinem o Acesso

Os portais do paciente detinham 32,47% da participação do mercado de tecnologia de experiência do paciente em 2025, enquanto as plataformas de porta de entrada digital devem registrar o crescimento mais rápido do tamanho do mercado de tecnologia de experiência do paciente a 12,89% até 2031. Os portais permanecem centrais porque já estão no ponto onde muitos pacientes buscam resultados de exames, renovações de prescrições, detalhes de consultas e mensagens seguras. A forte base instalada também significa que os prestadores estão mais dispostos a expandir em torno dos portais do que substituí-los completamente, especialmente quando novas ferramentas podem estender o agendamento, a admissão e as mensagens por meio de interfaces familiares. No mercado de tecnologia de experiência do paciente, isso sustenta receita estável de produtos de portal maduros mesmo quando a atenção dos compradores se volta para uma orquestração de front-end mais ampla. O crescimento das plataformas de porta de entrada digital decorre da necessidade de reunir funções de acesso fragmentadas em uma única camada voltada ao consumidor, em vez de pedir aos pacientes que naveguem por sistemas separados para cada tarefa.

As plataformas de comunicação com o paciente e as ferramentas de agendamento de consultas estão ganhando peso porque os prestadores agora precisam agir sobre a demanda em tempo real em vez de apenas responder depois que um paciente chega à clínica. O aumento do volume de portais e a tendência mais ampla em direção ao engajamento entre consultas aumentaram o valor de um fluxo de trabalho unificado que pode encaminhar solicitações, confirmar consultas e orientar os pacientes ao nível adequado de cuidado. É por isso que o mercado de tecnologia de experiência do paciente está recompensando os fornecedores que conseguem conectar mensagens, navegação, lembretes e gerenciamento de acesso em uma única camada operacional. A lógica é direta porque ferramentas pontuais fragmentadas criam lacunas de transferência, enquanto plataformas de acesso integradas reduzem o atrito tanto para pacientes quanto para a equipe. Com o tempo, a competição entre soluções provavelmente se centrará menos em recursos independentes e mais em quão bem cada plataforma gerencia o caminho completo de entrada no cuidado.

Por Modo de Implantação: Nuvem Domina enquanto Local Ganha Espaço Especializado

As soluções baseadas em nuvem responderam por 62,58% do tamanho do mercado de tecnologia de experiência do paciente em 2025, enquanto as soluções locais devem se expandir a um CAGR de 13,61% até 2031. A nuvem permanece o modo de implantação líder porque os prestadores valorizam menores necessidades de infraestrutura inicial, ciclos de atualização mais rápidos e escalabilidade mais fácil durante picos de demanda de mensagens, agendamento e alcance. Esses benefícios se encaixam na realidade cotidiana do mercado de tecnologia de experiência do paciente, onde os volumes de interação podem mudar rapidamente e onde as atualizações de interface importam para a satisfação do paciente. A implantação em nuvem também apoia organizações com múltiplos locais que desejam uma camada de comunicação comum em hospitais, clínicas e grupos de médicos afiliados. Para muitos prestadores, o modelo de nuvem é o caminho mais simples para lançar novos recursos sem criar longos ciclos de atualização local.

O crescimento local permanece forte porque alguns sistemas de saúde e ambientes de saúde pública ainda priorizam a residência de dados, o controle direto de infraestrutura e a governança interna rigorosa. O prontuário eletrônico do paciente da Alemanha migrou para um modelo de exclusão voluntária em janeiro de 2025, o que reflete como a política nacional está impulsionando o engajamento digital para frente, mantendo atenção próxima às regras de tratamento de dados. Essa tensão mantém espaço aberto no mercado de tecnologia de experiência do paciente para implantações locais onde o uso de nuvem pública é restrito ou politicamente sensível. Os modelos híbridos também continuam fazendo sentido para prestadores que ainda dependem de sistemas clínicos locais legados, mas desejam ferramentas voltadas ao paciente nativas da nuvem na camada externa. Isso significa que a competição de implantação é menos sobre um modelo substituindo o outro e mais sobre adequar a arquitetura ao perfil regulatório e operacional de cada comprador.

Por Tecnologia: IA e Aprendizado de Máquina Migram do Piloto para a Produção

A computação em nuvem representou 42,31% da receita em 2025, enquanto a IA e o aprendizado de máquina devem crescer a um CAGR de 14,24% até 2031 no mercado de tecnologia de experiência do paciente. A computação em nuvem ainda forma a base técnica de muitas plataformas porque mensagens, orquestração de fluxo de trabalho, armazenamento e interoperabilidade dependem de infraestrutura de dados estável e escalável. Mesmo assim, a atenção dos compradores está se voltando para a IA porque a automação agora afeta como os pacientes fazem perguntas, recebem instruções, completam a admissão e avançam pelas tarefas de acompanhamento. No mercado de tecnologia de experiência do paciente, isso torna a IA e o aprendizado de máquina o motor de crescimento mais claro entre as camadas de tecnologia. A mudança importante é que os prestadores esperam cada vez mais que os sistemas interpretem o contexto e gerenciem trabalhos de múltiplas etapas em vez de apenas enviar lembretes ou acionar regras simples.

O lançamento pela Oracle em 2025 de um prontuário eletrônico orientado por IA e sua expansão planejada para cuidado agudo em 2026 mostram que os principais fornecedores de plataformas agora veem a interação habilitada por IA como um requisito integrado em vez de um módulo opcional. A validação clínica também está melhorando porque a npj Digital Medicine relatou resultados de satisfação do paciente para preparação por IA conversacional comparáveis à entrega por equipe. A constatação da OMS Europa de que 63% dos estados membros da UE usam chatbots de IA para engajamento do paciente confirma que a adoção se espalhou pelos sistemas de saúde convencionais. A análise de experiência também está ganhando relevância à medida que os prestadores tentam passar da revisão de feedback com atraso para um design de serviço mais preditivo, o que dá aos dados e à IA um vínculo mais direto dentro do mercado de tecnologia de experiência do paciente. Em conjunto, essas mudanças mostram que a IA em produção está se tornando uma camada estrutural do mercado de tecnologia de experiência do paciente em vez de um experimento limitado.

Por Aplicação: Comunicação Lidera enquanto a Automação de Consultas Escala Rapidamente

A comunicação e o engajamento do paciente responderam por 33,26% da receita em 2025, enquanto o gerenciamento de consultas deve entregar o crescimento mais rápido do tamanho do mercado de tecnologia de experiência do paciente a 14,78% até 2031. A comunicação permanece a maior aplicação porque quase todos os prestadores precisam de mensagens, lembretes, alcance digital e atualizações de serviço ao longo do caminho de cuidado. Ao mesmo tempo, o gerenciamento de consultas está acelerando porque gargalos de acesso, faltas, gerenciamento de lista de espera e pressão de reagendamento têm consequências operacionais imediatas. No mercado de tecnologia de experiência do paciente, essas duas aplicações se sobrepõem cada vez mais porque alcance, agendamento e acompanhamento agora acontecem em um fluxo de trabalho conectado em vez de sistemas separados. A lógica comercial é forte porque a mesma plataforma que envia um lembrete também pode recuperar uma vaga aberta, encaminhar um paciente para outro local ou acionar comunicação de próxima etapa.

A Luma Health afirmou que seu lançamento da Primavera de 2026 adicionou capacidades de IA operacional para recuperação de faltas, acompanhamento de resultados clínicos e alcance automatizado de lista de espera, e a empresa relatou que seus fluxos de trabalho de IA economizaram 2,5 milhões de horas de equipe e trataram mais de 350.000 próximas etapas relacionadas ao cuidado. A Artera também afirmou que seus Agentes de Fluxos completaram 94% das conversas sem intervenção da equipe em 42 milhões de sessões anuais, o que mostra quanto a automação de comunicação madura pode absorver em escala. A medição da satisfação do paciente também está se movendo em direção a ciclos de feedback mais rápidos e contínuos porque o reembolso e a recuperação de serviços dependem de sinais mais oportunos. A coordenação e a navegação do cuidado devem continuar ganhando importância à medida que os prestadores usam a automação para reduzir a carga de rotina e reservar o tempo da equipe para trabalho de acompanhamento de maior valor. Esse padrão sugere que o crescimento de aplicações no mercado de tecnologia de experiência do paciente favorecerá plataformas que conectam comunicação, acesso e coordenação em vez de otimizar apenas uma etapa.

Por Usuário Final: Sistemas Hospitalares Ancoram a Receita enquanto as Clínicas Aceleram

Hospitais e sistemas de saúde detinham 49,37% da receita em 2025, enquanto clínicas e consultórios médicos devem crescer a um CAGR de 15,26% até 2031 no mercado de tecnologia de experiência do paciente. Os hospitais permanecem o maior grupo de compradores porque enfrentam a maior pressão de reembolso, os maiores volumes de comunicação e a necessidade mais ampla de integração entre departamentos e locais. Sua escala também torna os atrasos no fluxo de trabalho e a insatisfação do paciente mais custosos, o que apoia compras de plataformas empresariais. No mercado de tecnologia de experiência do paciente, os grandes sistemas de saúde ainda ancoram a receita porque compram em agendamento, portal, admissão, alcance e funções de medição de uma só vez. Eles também definem o ritmo para os padrões de seleção de fornecedores em torno de interoperabilidade, conformidade e confiabilidade de serviço.

Clínicas e consultórios médicos estão crescendo mais rapidamente porque as ferramentas de engajamento habilitadas por IA estão se tornando mais fáceis de implantar sem uma grande equipe interna de TI. A NextGen Healthcare introduziu o NextGen Navigator em setembro de 2025, usando tecnologia da Luma Health para atender chamadas recebidas, gerenciar agendamento, reduzir abandono e escalar casos complexos para a equipe quando necessário. A Phreesia afirmou em seus resultados do ano fiscal de 2026 que sua plataforma apoiou mais de 180 milhões de visitas de pacientes, o que mostra o quanto as plataformas de admissão e engajamento digital penetraram nos fluxos de trabalho ambulatoriais. Os ambientes de diagnóstico e especialidade também apresentam espaço para expansão porque precisam de lembretes frequentes, instruções de preparação e comunicação de acompanhamento, mas frequentemente ainda dependem de processos manuais. À medida que esses ambientes se digitalizam, o mercado de tecnologia de experiência do paciente deve ver mais gastos de locais de cuidado menores que precisam de implantação rápida e retorno claro do fluxo de trabalho.

Análise Geográfica

A América do Norte detinha 40,36% da participação do mercado de tecnologia de experiência do paciente em 2025. A região lidera porque os Estados Unidos vinculam diretamente parte do reembolso hospitalar ao desempenho em experiência do paciente, o que mantém a tecnologia de engajamento próxima às prioridades de proteção de receita e melhoria de serviços. A política federal de interoperabilidade também está elevando a linha de base operacional porque a Regra Final HTI-4 estabeleceu critérios de certificação de API baseados em FHIR que apoiam o acesso e o intercâmbio de dados em todo o ecossistema de fornecedores. Isso dá ao mercado de tecnologia de experiência do paciente uma base técnica mais sólida na América do Norte do que em muitas outras regiões. Os grandes sistemas de prestadores e redes ambulatoriais também criam uma base de demanda profunda para ferramentas de agendamento, admissão, comunicação e feedback do paciente.

A Europa permanece uma importante região de crescimento porque a política e a modernização da saúde digital continuam a impulsionar os prestadores em direção a um melhor acesso do paciente e registros mais conectados. O prontuário eletrônico do paciente da Alemanha migrou para uma abordagem de exclusão voluntária em janeiro de 2025, o que marca um passo político significativo em direção a uma participação digital mais ampla. A OMS Europa também relatou que 63% dos estados membros da UE usam chatbots de IA para engajamento do paciente, o que mostra que a automação voltada ao paciente não está mais confinada a programas piloto. Para o mercado de tecnologia de experiência do paciente, a Europa oferece uma combinação de forte demanda do setor público, expectativas de governança mais rígidas e velocidades de implementação nacionais variadas. Isso cria espaço tanto para plataformas escaladas quanto para modelos de implantação específicos por país.

A Ásia-Pacífico deve registrar o crescimento mais rápido do tamanho do mercado de tecnologia de experiência do paciente a 16,58% até 2031. A região está se beneficiando de programas de saúde digital pública em grande escala, volumes crescentes de pacientes e maior demanda por modelos de acesso com prioridade para dispositivos móveis. Os prestadores em toda a Ásia-Pacífico também estão passando por diferentes estágios de adoção, o que cria oportunidades que vão desde camadas básicas de acesso digital até engajamento mais avançado habilitado por IA. No mercado de tecnologia de experiência do paciente, isso mantém a Ásia-Pacífico como a geografia de alto crescimento mais clara, mesmo que os níveis de maturidade e os padrões de aquisição difiram amplamente entre os países.

Cenário Competitivo

O mercado de tecnologia de experiência do paciente tem uma camada superior concentrada, mas permanece fragmentado no nível intermediário, onde muitos fornecedores ainda se concentram em uma parte restrita da jornada de cuidado. Um movimento estratégico importante ocorreu em maio de 2026, quando a Qualtrics concluiu sua aquisição de 6,8 bilhões de USD da Press Ganey Forsta, combinando ferramentas mais amplas de gestão de experiência com um grande banco de dados específico de saúde em mais de 41.000 instalações. Esse acordo fortalece o papel da profundidade de dados e da análise preditiva no mercado de tecnologia de experiência do paciente porque vincula a medição da experiência do paciente mais estreitamente à ação operacional. Também eleva o padrão competitivo para fornecedores que apenas fornecem coleta de pesquisas ou ferramentas de mensagens isoladas. A escala agora importa mais porque os compradores querem cada vez mais uma plataforma que possa conectar acesso, comunicação, medição e automação de fluxo de trabalho.

Outra mudança importante é a expansão das grandes plataformas de TI em saúde para funções de engajamento voltadas ao paciente. A Oracle Health alcançou o status de Rede Alinhada ao CMS em abril de 2026 e se posicionou para apoiar o compartilhamento de dados baseado em padrões nas redes do CMS e nos QHINs. A Oracle já havia lançado seu novo prontuário eletrônico ambulatorial orientado por IA em agosto de 2025, e seu plano de adicionar funcionalidade completa de cuidado agudo em 2026 aponta para uma estratégia mais ampla que une sistemas clínicos com comunicação com o paciente e ferramentas de fluxo de trabalho. Isso importa no mercado de tecnologia de experiência do paciente porque a funcionalidade nativa dos principais fornecedores de plataformas pode remodelar as decisões de compra de hospitais que preferem integração mais estreita. Os fornecedores que não estão incorporados nos fluxos de trabalho clínicos centrais precisarão de especialização mais forte, implantação mais rápida ou retorno sobre o investimento mais claro para defender sua posição.

Os especialistas de médio porte ainda são competitivos quando resolvem uma lacuna específica de fluxo de trabalho com valor operacional claro. O acordo de setembro de 2025 da RevSpring para adquirir a Kyruus Health é um bom exemplo porque visa combinar dados de prestadores, busca, agendamento, transparência de preços e pagamentos em uma jornada do paciente conectada. A Luma Health e a NextGen Healthcare também mostram como a automação focada em fluxo de trabalho está penetrando mais profundamente no agendamento e na atividade de central de atendimento tanto em sistemas de saúde quanto em níveis ambulatoriais. O mercado de tecnologia de experiência do paciente ainda tem espaço aberto em áreas como alcance pós-agudo, engajamento multilíngue e coordenação entre pagadores, mas a direção da competição está claramente se movendo em direção a plataformas mais amplas e melhor conectadas.

Líderes do Setor de Tecnologia de Experiência do Paciente

-

Artera

-

Epic Systems Corporation

-

GetWellNetwork, Inc.

-

Medallia, Inc.

-

Oracle Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Qualtrics concluiu sua aquisição de 6,75 bilhões de USD da Press Ganey Forsta, reunindo o maior conjunto de dados proprietário de IA em experiência de saúde do mundo em mais de 41.000 instalações de saúde e na maioria dos hospitais dos EUA. A transação, a maior aquisição de tecnologia na história de Utah, permite que a plataforma combinada mude a gestão da experiência do paciente da medição retrospectiva por pesquisa para a simulação preditiva orientada por IA de comportamentos e resultados dos pacientes.

- Abril de 2026: O lançamento da Primavera de 2026 da Luma Health introduziu novas capacidades de IA Operacional, incluindo recuperação de faltas por IA conversacional, acompanhamento automatizado de resultados clínicos e alcance em lote de lista de espera que preenche vagas abertas automaticamente. Os fluxos de trabalho de IA da plataforma haviam coletivamente economizado 2,5 milhões de horas de equipe e tratado mais de 350.000 próximas etapas relacionadas ao cuidado no momento do lançamento.

- Abril de 2026: A Oracle Health alcançou o status de Rede Alinhada ao CMS, permitindo o compartilhamento de dados de saúde do paciente baseado em padrões nas redes do CMS e nas Redes Qualificadas de Informações de Saúde (QHINs). A Oracle simultaneamente anunciou capacidades para eliminar o check-in em papel no ponto de cuidado, avançando sua estratégia de interoperabilidade como plataforma.

- Setembro de 2025: A RevSpring anunciou um acordo definitivo para adquirir a Kyruus Health, combinando os dados de prestadores, busca, agendamento e capacidades de transparência de preços da Kyruus com a plataforma de engajamento do paciente e pagamentos da RevSpring. A aquisição visa a criação de uma experiência digital unificada desde a busca de acesso ao cuidado do prestador até a liquidação final do pagamento.

Escopo do Relatório Global do Mercado de Tecnologia de Experiência do Paciente

De acordo com o escopo do relatório, o mercado de tecnologia de experiência do paciente compreende soluções digitais projetadas para melhorar as interações do paciente, acessibilidade, comunicação e a jornada geral de saúde em diferentes ambientes de cuidado. Inclui tecnologias como portais do paciente, plataformas de porta de entrada digital, sistemas de comunicação com o paciente, soluções de agendamento de consultas, ferramentas de gestão de feedback e plataformas de engajamento habilitadas por IA. Essas soluções ajudam os prestadores de saúde a melhorar a satisfação do paciente, simplificar o acesso ao cuidado e oferecer experiências de saúde mais personalizadas e centradas no paciente.

O mercado de tecnologia de experiência do paciente é segmentado por tipo de solução, modo de implantação, tecnologia, aplicação, usuário final e geografia. Por tipo de solução, o mercado é segmentado em portais do paciente, plataformas de porta de entrada digital, plataformas de comunicação com o paciente, soluções de agendamento de consultas e gerenciamento de acesso e outros. Por modo de implantação, o mercado é segmentado em soluções baseadas em nuvem, soluções locais e soluções híbridas. Por tecnologia, o mercado é segmentado em inteligência artificial e aprendizado de máquina, computação em nuvem, análise de dados e análise de experiência e outros. Por aplicação, o mercado é segmentado em comunicação e engajamento do paciente, gerenciamento de consultas, medição da satisfação do paciente, coordenação e navegação do cuidado e outros. Por usuário final, o mercado é segmentado em hospitais e sistemas de saúde, clínicas e consultórios médicos, centros de diagnóstico e cuidado especializado e outros. O segmento de geografia é ainda dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o tamanho do mercado e as previsões em valor (USD) para os segmentos acima.

| Portais do Paciente |

| Plataformas de Porta de Entrada Digital |

| Plataformas de Comunicação com o Paciente |

| Soluções de Agendamento de Consultas e Gerenciamento de Acesso |

| Outros |

| Soluções Baseadas em Nuvem |

| Soluções Locais |

| Soluções Híbridas |

| Inteligência Artificial e Aprendizado de Máquina |

| Computação em Nuvem |

| Análise de Dados e Análise de Experiência |

| Outros |

| Comunicação e Engajamento do Paciente |

| Gerenciamento de Consultas |

| Medição da Satisfação do Paciente |

| Coordenação e Navegação do Cuidado |

| Outros |

| Hospitais e Sistemas de Saúde |

| Clínicas e Consultórios Médicos |

| Centros de Diagnóstico e Cuidado Especializado |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Solução | Portais do Paciente | |

| Plataformas de Porta de Entrada Digital | ||

| Plataformas de Comunicação com o Paciente | ||

| Soluções de Agendamento de Consultas e Gerenciamento de Acesso | ||

| Outros | ||

| Por Modo de Implantação | Soluções Baseadas em Nuvem | |

| Soluções Locais | ||

| Soluções Híbridas | ||

| Por Tecnologia | Inteligência Artificial e Aprendizado de Máquina | |

| Computação em Nuvem | ||

| Análise de Dados e Análise de Experiência | ||

| Outros | ||

| Por Aplicação | Comunicação e Engajamento do Paciente | |

| Gerenciamento de Consultas | ||

| Medição da Satisfação do Paciente | ||

| Coordenação e Navegação do Cuidado | ||

| Outros | ||

| Por Usuário Final | Hospitais e Sistemas de Saúde | |

| Clínicas e Consultórios Médicos | ||

| Centros de Diagnóstico e Cuidado Especializado | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento esperada para a tecnologia de experiência do paciente até 2031?

O mercado de tecnologia de experiência do paciente deve crescer de 0,79 bilhões de USD em 2026 para 1,40 bilhões de USD até 2031 a um CAGR de 11,93%.

Qual categoria de solução lidera a receita atualmente?

Os portais do paciente lideraram com 32,47% de participação em 2025 porque permanecem o principal ponto de acesso digital para resultados, renovações e mensagens seguras.

Qual área de aplicação está se expandindo mais rapidamente?

O gerenciamento de consultas deve crescer a um CAGR de 14,78% até 2031 à medida que os prestadores automatizam agendamento, recuperação de faltas e gerenciamento de lista de espera.

Por que a América do Norte lidera a adoção?

A América do Norte detinha 40,36% de participação em 2025 porque as regras de reembolso, a política de interoperabilidade e as grandes redes de prestadores apoiam gastos sustentados em engajamento digital.

Como a IA está mudando os fluxos de trabalho voltados ao paciente?

A IA está migrando para preparação de rotina, navegação e comunicação, e a OMS Europa relatou que 63% dos estados membros da UE agora usam chatbots de IA para engajamento do paciente.

Quais usuários finais estão impulsionando a nova expansão?

Hospitais e sistemas de saúde permanecem os maiores compradores com 49,37% de participação, enquanto clínicas e consultórios médicos estão crescendo mais rapidamente a um CAGR de 15,26% à medida que as ferramentas se tornam mais fáceis de implantar.

Página atualizada pela última vez em: