Tamanho e Participação do Mercado de Carnes Orgânicas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carnes Orgânicas por Mordor Intelligence

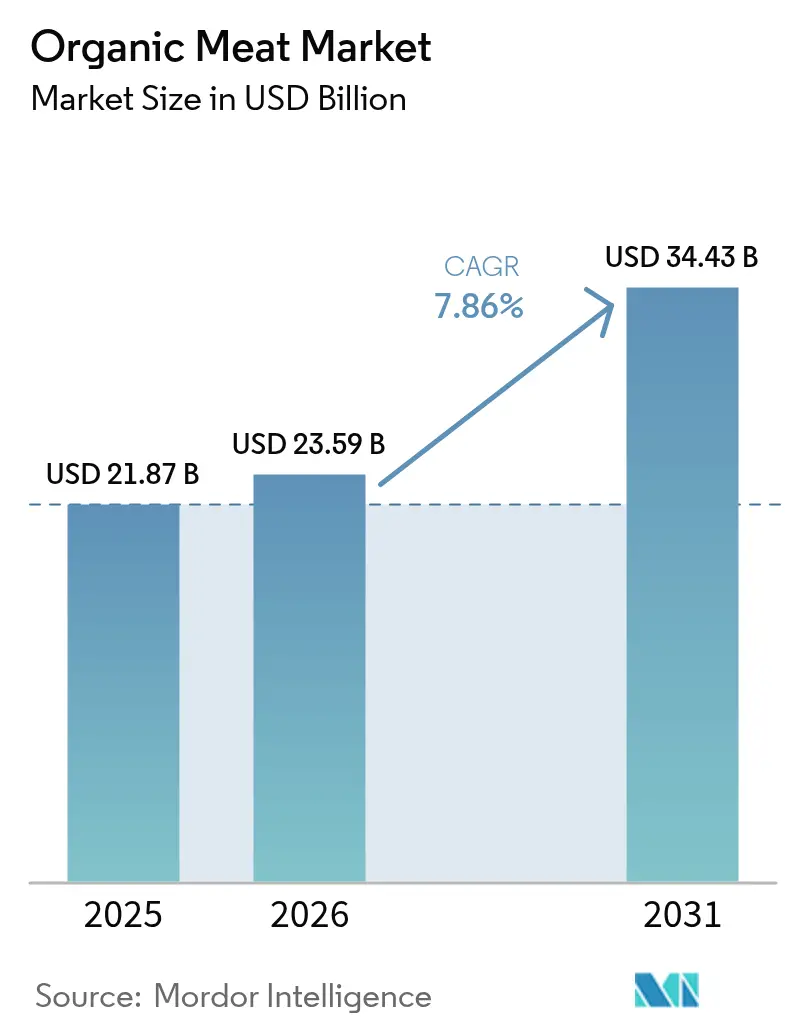

O tamanho do mercado de carnes orgânicas foi avaliado em USD 21,87 bilhões em 2025 e estima-se que cresça de USD 23,59 bilhões em 2026 para atingir USD 34,43 bilhões até 2031, a um CAGR de 7,86% durante o período de previsão (2026-2031). Este crescimento é impulsionado pelo aumento da consciência sobre saúde, pela expansão das populações urbanas de alta renda e pela aplicação de padrões mais rigorosos de certificação orgânica. Esses fatores estão levando os consumidores a optarem por proteínas premium que oferecem perfis de ingredientes mais limpos e aderem a práticas verificáveis de bem-estar animal. A adoção de soluções de rastreabilidade habilitadas por tecnologia, como projetos-piloto de blockchain por parte dos principais processadores, está permitindo que as marcas mantenham prêmios de preço em um mercado fragmentado, porém altamente dinâmico. Além disso, investidores estão financiando ativamente projetos de expansão de capacidade na América do Norte e na Ásia-Pacífico, onde a demanda continua superando a oferta. Na União Europeia, medidas políticas estão incentivando os produtores a converter mais terras agrícolas para a agricultura orgânica, apoiando ainda mais o crescimento do mercado.

Principais Conclusões do Relatório

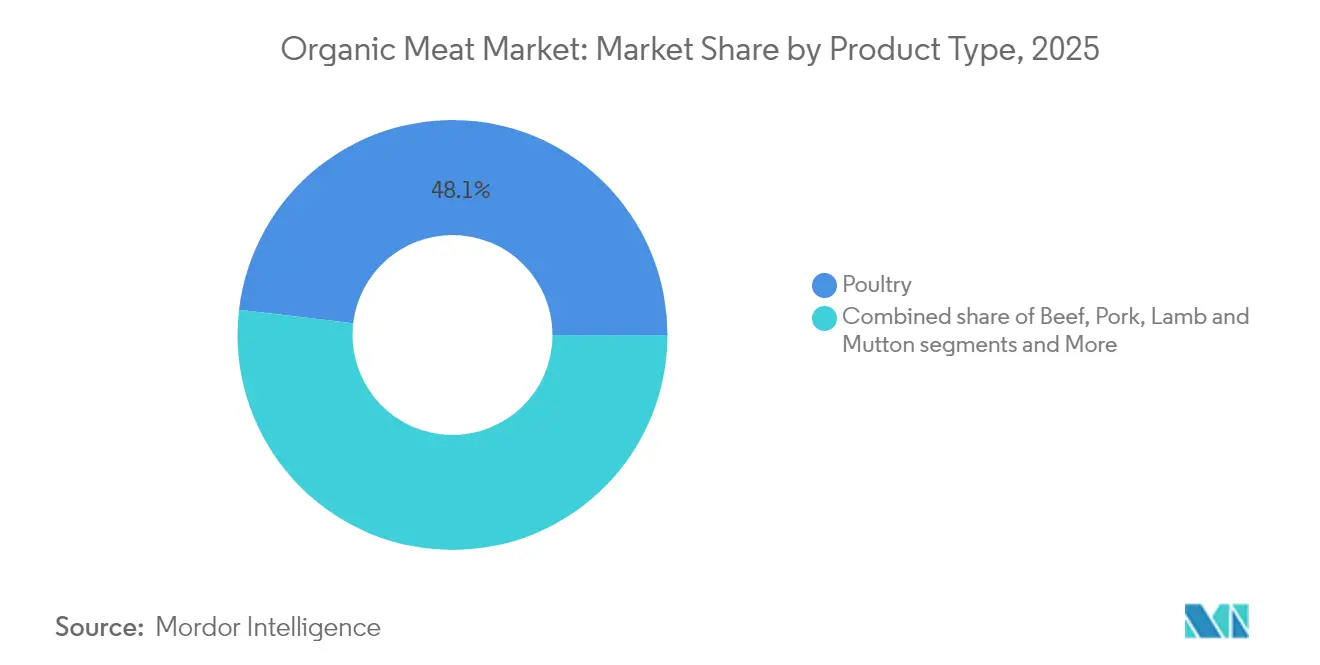

- Por tipo de produto, as aves lideraram com 48,12% de participação na receita em 2025; prevê-se que cordeiro e carneiro avancem a um CAGR de 11,92% até 2031.

- Por forma do produto, os produtos frescos e refrigerados capturaram 61,05% da participação do mercado de carnes orgânicas em 2025, enquanto os produtos congelados devem crescer a um CAGR de 10,05% até 2031.

- Por tipo de embalagem, os formatos em bandeja detinham 42,93% da participação do tamanho do mercado de carnes orgânicas em 2025; espera-se que as embalagens tipo sachê se expandam a um CAGR de 10,02% entre 2026-2031.

- Por canal de distribuição, o canal fora do estabelecimento reteve 66,02% da participação do mercado de carnes orgânicas em 2025, enquanto os canais no estabelecimento devem registrar um CAGR de 10,44% até 2031.

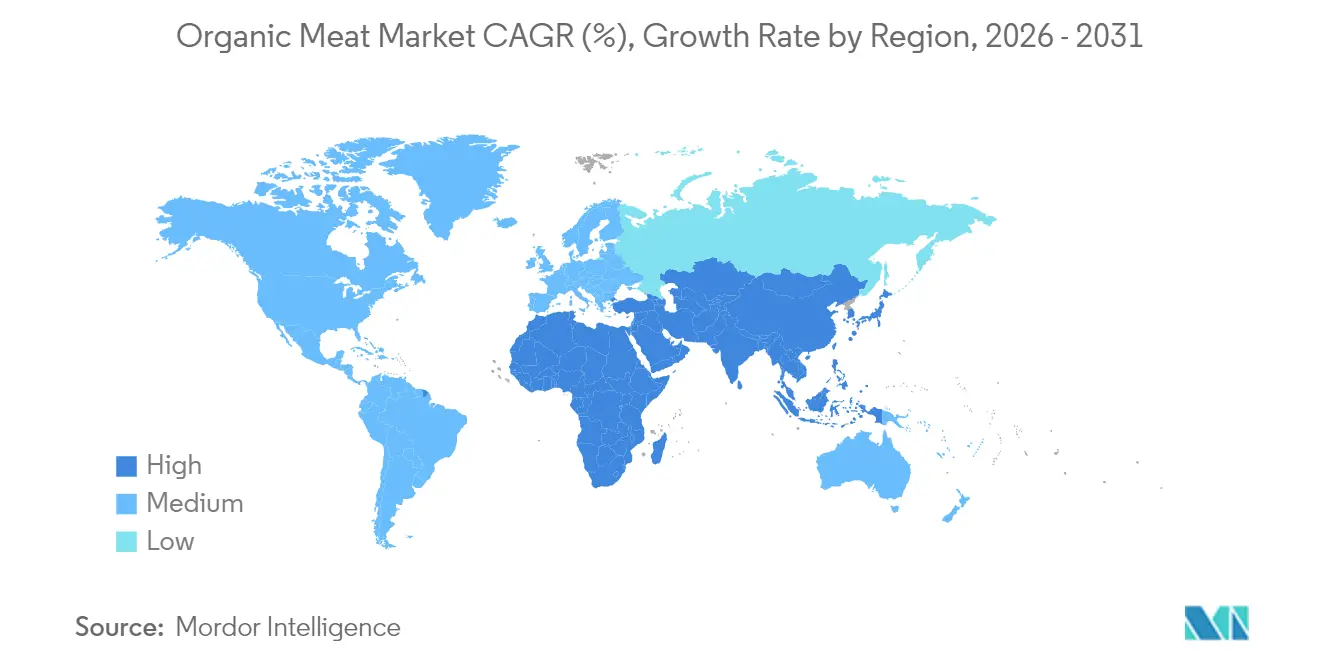

- Por geografia, a América do Norte comandou 38,74% da participação do mercado de carnes orgânicas em 2025, enquanto a Ásia-Pacífico deve registrar o crescimento mais rápido, com um CAGR de 9,87% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Carnes Orgânicas

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Benefícios à saúde impulsionam a preferência do consumidor por produtos de carne orgânica | +2.1% | Global, com maior impacto na América do Norte e na Europa | Médio prazo (2-4 anos) |

| A sustentabilidade ambiental aumenta a demanda pela produção orgânica de gado | +1.8% | Global, particularmente forte na União Europeia e na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| A conscientização sobre bem-estar animal acelera o crescimento do mercado de carnes orgânicas | +1.3% | América do Norte e União Europeia como núcleo, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| O posicionamento premium dos produtos de carne orgânica atrai consumidores focados em qualidade | +1.7% | Global, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| O marco regulatório e o apoio governamental impulsionam a produção de carne orgânica | +1.4% | União Europeia e América do Norte principalmente, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Mudanças no estilo de vida e urbanização impulsionam a demanda por produtos orgânicos premium | +1.2% | Ásia-Pacífico como núcleo, com expansão para centros urbanos globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Benefícios à saúde impulsionam a preferência do consumidor por produtos de carne orgânica

À medida que a consciência sobre saúde dos consumidores continua a crescer, a carne orgânica consolidou sua posição como fonte de proteína preferida, reconhecida por ser livre de hormônios sintéticos, antibióticos e resíduos químicos. A Associação de Comércio Orgânico ressalta que os agricultores orgânicos dos EUA aderem a padrões rigorosos, incluindo a criação de animais sem antibióticos ou hormônios de crescimento sintéticos, o fornecimento de ração 100% orgânica e a garantia de ambientes de vida limpos e livres de gaiolas. Essas práticas não apenas enfatizam o bem-estar animal, mas também se alinham com a crescente demanda por transparência e sustentabilidade na produção de alimentos. Os consumidores das gerações Millennial e Z, em particular, estão impulsionando essa demanda, demonstrando disposição para pagar preços premium por produtos que percebem como mais saudáveis e de origem ética. O apelo da carne orgânica é ainda reforçado por estudos científicos que associam seu consumo a um risco reduzido de doenças crônicas, como condições cardiovasculares e certos tipos de câncer. Essa evidência fortalece a confiança do consumidor e cria um ciclo autorreforçador em que compradores conscientes da saúde impulsionam o crescimento do mercado ao mesmo tempo que validam estratégias de precificação premium.

A sustentabilidade ambiental aumenta a demanda pela produção orgânica de gado

As considerações ambientais passaram de preocupações de nicho a se tornarem impulsionadores significativos das decisões de compra. A produção de carne orgânica oferece vantagens de sustentabilidade distintas em relação aos métodos convencionais. De acordo com o Centro Orgânico, as práticas de carne orgânica apoiam ativamente a biodiversidade ao eliminar o uso de pesticidas sintéticos prejudiciais e ao fomentar habitats diversificados. O pastejo gerenciado, componente fundamental da agricultura orgânica, melhora a qualidade do solo e reduz a dependência de fertilizantes sintéticos, contribuindo para a sustentabilidade agrícola de longo prazo. O Plano de Ação Orgânica da UE, que visa converter 25% das terras agrícolas para a agricultura orgânica até 2030, reflete um forte endosso em nível de política dos benefícios ambientais da agricultura orgânica[1]Comissão Europeia, "Plano de Ação Orgânica", www.agriculture.ec.europa.eu. Espera-se que esse impulso regulatório crie condições favoráveis para a expansão do mercado. Além disso, os compromissos de sustentabilidade corporativa estão impulsionando a demanda, à medida que operadores de serviços de alimentação e varejistas priorizam cada vez mais a carne orgânica para atingir metas ambientais, sociais e de governança (ESG), alinhando-se às expectativas em evolução dos consumidores. Para os consumidores conscientes do clima, a compra de carne orgânica vai além de uma escolha alimentar — é vista como uma forma de ativismo ambiental.

A conscientização sobre bem-estar animal acelera o crescimento do mercado de carnes orgânicas

As preocupações com o bem-estar animal evoluíram de discussões ativistas de nicho para influenciar significativamente o comportamento do consumidor convencional. A certificação orgânica agora desempenha um papel fundamental como garantia de terceiros dos padrões de tratamento humanitário, atendendo à crescente demanda dos consumidores por práticas éticas. Os Padrões Orgânicos para Gado e Aves do USDA fornecem diretrizes claras, incluindo requisitos específicos de espaço interno e externo, acesso obrigatório ao ar livre durante todo o ano e a proibição de práticas de baixo bem-estar, como o confinamento de porcas reprodutoras. Essas atualizações regulatórias visam eliminar a confusão dos consumidores sobre os padrões orgânicos, ao mesmo tempo que se alinham às suas expectativas. Pesquisas consistentemente destacam o bem-estar animal como um dos principais fatores de compra para os consumidores de carne orgânica, sublinhando sua importância na tomada de decisões. Os varejistas estão respondendo a essa mudança, com o Whole Foods Market liderando o caminho ao expandir seus padrões de bem-estar animal líderes do setor e incorporar certificações de terceiros para diferenciar suas ofertas orgânicas. Esse foco no bem-estar cria uma forte conexão emocional entre os consumidores e os produtos, permitindo que as marcas pratiquem preços premium enquanto cultivam fidelidade de longo prazo.

O posicionamento premium dos produtos de carne orgânica atrai consumidores focados em qualidade

A tendência de premiumização nos mercados de proteínas está gerando oportunidades substanciais de crescimento para as marcas de carne orgânica, permitindo-lhes praticar prêmios de preço mais elevados enquanto sustentam uma forte demanda dos consumidores. Pesquisas consistentemente mostram que atributos como frescor, sabor, segurança e maciez são fundamentais para moldar as preferências dos consumidores. A certificação orgânica tornou-se um marcador crítico de qualidade, aumentando a confiança do consumidor e validando estratégias de precificação premium. As parcerias com varejistas ilustram ainda mais essa abordagem, com a Verde Farms expandindo suas ofertas de carne bovina orgânica alimentada a pasto em grandes varejistas como Target, Publix e outros. Esses produtos são estrategicamente posicionados em faixas de preço significativamente mais altas do que as alternativas convencionais, sublinhando sua proposta de valor premium. A ênfase na qualidade vai além da segurança alimentar básica para incluir perfis de sabor superiores, maior densidade nutricional e maior versatilidade culinária, atraindo tanto entusiastas da gastronomia quanto consumidores conscientes da saúde. Esse posicionamento premium não apenas diferencia as marcas orgânicas, mas também cria barreiras significativas à entrada para produtores convencionais, fomentando uma vantagem competitiva sustentável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo da carne orgânica limitando a acessibilidade em diferentes níveis de renda | -1.9% | Global, mais pronunciado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Vida útil curta devido à ausência de conservantes dificulta o crescimento | -1.1% | Global, afetando particularmente a eficiência da distribuição | Médio prazo (2-4 anos) |

| A falta de rotulagem padronizada confunde os consumidores e prejudica a confiança | -0.8% | Global, com estruturas regulatórias regionais variadas | Médio prazo (2-4 anos) |

| Cadeia de suprimentos subdesenvolvida causando atrasos | -0.7% | Mercados emergentes e áreas rurais globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo da carne orgânica limitando sua acessibilidade aos consumidores em diferentes níveis de renda

A sensibilidade ao preço continua sendo a barreira mais significativa para a adoção da carne orgânica, pois os preços de varejo das opções orgânicas são consideravelmente mais altos do que as alternativas convencionais. Essa disparidade de preços limita a penetração de mercado em vários grupos de renda. As pressões econômicas, particularmente durante períodos inflacionários, agravam ainda mais esse problema. Os consumidores frequentemente priorizam gastos essenciais, levando muitos a optar por fontes de proteína mais baratas, apesar da preferência por produtos orgânicos. O Relatório de Situação Orgânica 2025 do USDA destaca um declínio nos prêmios de preço para produtos orgânicos, impulsionado pelo aumento da concorrência e pelo surgimento de rótulos alternativos, como a agricultura regenerativa[2].Departamento de Agricultura dos EUA, "Relatório de Situação Orgânica, Edição 2025", www.usda.gov Essa tendência sugere que os produtores podem precisar comprimir as margens para tornar a carne orgânica mais acessível a um público mais amplo. No lado da produção, estruturas de custo elevadas apresentam desafios adicionais. As despesas relacionadas aos prêmios de ração orgânica e aos processos de certificação limitam a capacidade dos produtores de reduzir preços sem comprometer a lucratividade. Essas restrições estruturais de custo criam um impedimento significativo para alcançar a adoção em massa da carne orgânica, sublinhando a necessidade de intervenções estratégicas para equilibrar acessibilidade e lucratividade no mercado de carnes orgânicas.

A vida útil curta do produto de carne orgânica devido à ausência de conservantes dificulta o crescimento

Os produtores de carne orgânica enfrentam desafios logísticos significativos devido à proibição de conservantes sintéticos, o que aumenta os custos e prejudica a eficiência da distribuição. Esses problemas são particularmente pronunciados para produtores menores que não têm acesso a infraestrutura avançada de cadeia de frio. No entanto, os avanços tecnológicos estão oferecendo soluções promissoras para essas restrições. Pesquisadores da Universidade de Maryland desenvolveram a tecnologia de "aquecimento rápido", que permite que a carne seja conservada à temperatura ambiente por até 5 dias sem qualquer perda de valor nutricional. Da mesma forma, a IXON Food Technology introduziu uma inovação revolucionária com sua tecnologia de embalagem asséptica sous-vide com patente pendente, permitindo que a carne seja armazenada à temperatura ambiente por até 2 anos sem refrigeração ou conservantes. Esses desafios de conservação afetam desproporcionalmente os produtores orgânicos menores, pois frequentemente carecem de recursos para investir em sistemas avançados de embalagem e distribuição. Essa disparidade cria uma vantagem competitiva para os players maiores com capacidades sofisticadas de cadeia de suprimentos. As parcerias com varejistas amplificam ainda mais esse problema, pois exigem cadeias de suprimentos confiáveis e disponibilidade consistente de produtos. Consequentemente, a vida útil limitada da carne orgânica torna-se uma barreira significativa para os produtores menores na obtenção de posicionamentos premium no varejo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Liderança das Aves Impulsiona a Expansão do Mercado

As aves assumem a liderança com uma expressiva participação de mercado de 48,12% em 2025, sublinhando uma mudança do consumidor em direção a proteínas orgânicas acessíveis. Essa tendência é reforçada por uma cadeia de suprimentos bem estabelecida que garante disponibilidade consistente no varejo. Os avanços tecnológicos e as atualizações regulatórias impulsionaram a produção orgânica de aves. Notavelmente, os renovados Padrões Orgânicos para Gado e Aves do USDA agora enfatizam espaço e enriquecimento ambiental, ecoando as demandas dos consumidores por maior bem-estar animal. Enquanto a carne bovina conquista uma presença de mercado notável com estratégias premium, a carne suína enfrenta obstáculos culturais e dietéticos em mercados emergentes. No entanto, a vantagem da carne suína reside em inovações de processamento que a diferenciam.

Segmentos como cordeiro e carneiro estão em trajetória ascendente, com um CAGR previsto de 11,92% até 2031. Esse crescimento é amplamente atribuído às preferências culturais nos emergentes mercados do Oriente Médio e do Sul da Ásia, onde a certificação orgânica obtém um prêmio. À medida que a urbanização e a renda disponível aumentam, cresce também o apetite por proteínas premium, especialmente em regiões onde o cordeiro é culturalmente valorizado. O segmento desfruta de uma vantagem competitiva devido a desafios de oferta limitada e robustas redes de exportação que conectam produtores orgânicos a lucrativos mercados globais. Enquanto isso, outras carnes orgânicas, como caça e proteínas especiais, conquistam seu nicho. Elas aproveitam a marca artesanal e as vendas diretas ao consumidor, contornando os obstáculos tradicionais do varejo. Em geral, os avanços na produção de ração orgânica e no manejo de pastagens estão reduzindo os custos de produção e aumentando as margens, ao mesmo tempo que mantêm os padrões de integridade orgânica.

Por Forma do Produto: A Dominância do Fresco Encontra a Inovação do Congelado

Os produtos de carne orgânica frescos e refrigerados dominam o mercado com uma participação de 61,05% em 2025, impulsionados pelas preferências dos consumidores por qualidade superior e flexibilidade culinária, que justificam estratégias de precificação premium. Essa dominância se alinha às tendências evolutivas do varejo, onde as compras experienciais e o preparo de refeições em casa ganharam força, particularmente após as mudanças de estilo de vida induzidas pela pandemia. Os consumidores buscam cada vez mais ingredientes de alta qualidade para cozinhar em casa, reforçando a demanda por produtos frescos. As parcerias com varejistas destacam ainda mais essa tendência, com a Verde Farms expandindo significativamente suas ofertas de carne bovina orgânica fresca em grandes redes de supermercados como Target, Publix e Albertsons, alcançando um crescimento notável de distribuição por meio de uma estratégia de posicionamento premium de produtos frescos. Os produtos frescos se beneficiam de cadeias de suprimentos mais curtas, que ajudam a reduzir os custos de transporte e a manter a integridade do produto, permitindo preços competitivos em comparação com as alternativas congeladas.

Os produtos de carne orgânica congelados estão testemunhando um crescimento robusto, com um CAGR projetado de 10,05% até 2031. Esse crescimento é alimentado pela crescente demanda por conveniência e pelos avanços tecnológicos que preservam o valor nutricional enquanto estendem a vida útil. Os produtos congelados também facilitam a expansão geográfica do mercado, superando as limitações de distribuição enfrentadas pelos produtos frescos. Isso é particularmente vantajoso para produtores orgânicos menores que visam acessar mercados nacionais. Além disso, as carnes orgânicas congeladas atraem consumidores sensíveis ao preço ao oferecer benefícios orgânicos a preços mais acessíveis, pois geralmente apresentam prêmios menores do que as alternativas frescas. Tecnologias avançadas de embalagem, como selagem a vácuo e embalagem em atmosfera modificada, estão melhorando a qualidade dos produtos congelados, minimizando queimaduras por congelamento e preservando a integridade orgânica durante períodos prolongados de armazenamento, fortalecendo assim a confiança do consumidor e impulsionando a adoção no mercado.

Por Tipo de Embalagem: Conveniência das Bandejas Versus Inovação das Embalagens Tipo Sachê

Em 2025, a embalagem em bandeja, representando 42,93% da participação de mercado, é favorecida por seu alinhamento com as necessidades de exposição no varejo e pela crescente demanda dos consumidores por produtos prontos para cozinhar e com porções controladas. Os supermercados são atraídos pelas bandejas não apenas por seu apelo visual e capacidade de empilhamento, mas também pela conveniência que oferecem, especialmente com produtos de carne orgânica fresca. As bandejas ressoam com as tendências contemporâneas de planejamento de refeições e refeições em família, um sentimento ecoado por consumidores conscientes da saúde. No entanto, à medida que o foco na sustentabilidade ambiental se intensifica, os formatos tradicionais de bandeja enfrentam escrutínio. Isso impulsionou inovações em direção a materiais recicláveis e biodegradáveis, visando equilibrar a eficiência no varejo com uma pegada ambiental reduzida.

As embalagens tipo sachê estão ganhando impulso rapidamente, emergindo como o formato de embalagem de crescimento mais rápido, com um CAGR projetado de 10,02% até 2031. Seu design leve e flexível se traduz em economias significativas de custo e espaço na produção, armazenamento e distribuição. Os consumidores urbanos, particularmente aqueles com mentalidade ecologicamente consciente, são atraídos pelas embalagens tipo sachê por sua conveniência, frescor e portabilidade. Isso é especialmente verdadeiro para produtos de carne orgânica individuais ou para consumo em movimento. À medida que os produtores de carne orgânica se voltam cada vez mais para vendas digitais e diretas ao consumidor, as embalagens tipo sachê estão se tornando a embalagem de escolha, hábeis em preservar a qualidade do produto enquanto se alinham aos objetivos de sustentabilidade.

Por Canal de Distribuição: Estabilidade Fora do Estabelecimento Encontra Aceleração No Estabelecimento

Em 2025, os canais fora do estabelecimento comandam uma participação de mercado de 66,02%, sublinhando a força das infraestruturas de varejo estabelecidas e dos hábitos dos consumidores que se inclinam para supermercados e lojas especializadas tradicionais para compras de carne orgânica. Supermercados e hipermercados, com suas seções orgânicas dedicadas e posicionamento premium, não apenas justificam margens mais altas, mas também cultivam a confiança do consumidor por meio do reconhecimento de marca. O Whole Foods Market exemplifica essa estratégia, exibindo uma variedade de carnes orgânicas, desde a Force of Nature Meats até diversas opções alimentadas a pasto, combinando qualidade do produto com perspicácia no varejo. As lojas especializadas, por outro lado, exploram mercados de nicho, oferecendo seleções curadas e aconselhamento especializado a consumidores exigentes em busca de variedades específicas de carne orgânica. Enquanto isso, os canais de varejo online estão ganhando força rapidamente, aproveitando modelos diretos ao consumidor e serviços de assinatura que enfatizam a conveniência e fomentam fortes relacionamentos com os clientes para negócios recorrentes.

Os canais no estabelecimento estão preparados para um crescimento significativo, projetado em um CAGR de 10,44% até 2031. Esse crescimento é amplamente atribuído à adoção de proteínas orgânicas pelo setor de serviços de alimentação, alinhando-se à crescente demanda dos consumidores por refeições sustentáveis. Restaurantes e entidades de serviços de alimentação estão cada vez mais apresentando carnes orgânicas, não apenas para aprimorar seus cardápios, mas para atrair comensais ecologicamente conscientes que estão dispostos a pagar um prêmio por refeições éticas. Esse impulso no setor no estabelecimento reflete uma mudança mais ampla da indústria em direção à transparência e sustentabilidade, especialmente ressoando com comensais mais jovens que priorizam a responsabilidade corporativa. Com chefs defendendo as carnes orgânicas e destacando suas qualidades superiores de sabor e culinária, há uma demanda crescente que suporta preços premium.

Análise Geográfica

Em 2025, a América do Norte detém uma participação de mercado líder de 38,74%, impulsionada por sua infraestrutura orgânica bem estabelecida e por estruturas regulatórias em evolução, que foram fortalecidas desde o início do Programa Nacional Orgânico do USDA. A vantagem competitiva da região está enraizada em seus sistemas abrangentes de certificação e nos recentes avanços regulatórios. O USDA aumentou significativamente o financiamento para o Programa Nacional Orgânico e introduziu novos Padrões Orgânicos para Gado e Aves, em vigor desde janeiro de 2024, conforme destacado pela Coalizão Nacional Orgânica. O Canadá desempenha um papel fundamental nesse crescimento, com operações pecuárias em expansão e aproveitando as disposições do NAFTA para aprimorar a distribuição transfronteiriça de carne orgânica. Os canais diretos ao consumidor da região amadureceram além do crescimento induzido pela pandemia, com plataformas de comércio eletrônico permitindo que produtores rurais acessem mercados urbanos premium enquanto mantêm a integridade orgânica ao longo da cadeia de suprimentos.

A Ásia-Pacífico está posicionada como a região de crescimento mais rápido, com um CAGR projetado de 9,87% até 2031. Esse crescimento é alimentado pelo rápido desenvolvimento econômico e por uma mudança cultural em direção ao consumo de proteínas premium em áreas urbanas. O setor de alimentos orgânicos da Índia demonstra imenso potencial, com cidades metropolitanas como Mumbai, Pune e Delhi liderando nas buscas por alimentos orgânicos, enquanto as áreas não metropolitanas também testemunham uma adoção acelerada. Os investimentos em infraestrutura avícola em toda a região estão facilitando a integração da carne orgânica no Sul da Ásia e no Sudeste Asiático. Esse crescimento é sustentado por um foco na produção local para aumentar a segurança alimentar. Além disso, as preferências dietéticas culturais e as crenças medicinais tradicionais que enfatizam o alimento como medicina se alinham naturalmente ao posicionamento da carne orgânica, permitindo a aceitação de preços premium em diversos segmentos de renda.

A Europa mantém uma forte presença de mercado, apoiada pelo ambicioso Plano de Ação Orgânica da UE, que visa aumentar a agricultura orgânica para 25% das terras agrícolas até 2030, ante os atuais 8,5%. A introdução de novos regulamentos orgânicos da UE em janeiro de 2025 imporá requisitos de conformidade mais rigorosos, apresentando desafios para produtores menores, mas aumentando a integridade geral do mercado e a confiança do consumidor. A região se beneficia de padrões de certificação harmonizados entre os estados membros, que facilitam o comércio transfronteiriço e criam economias de escala na produção e distribuição de carne orgânica. Enquanto isso, o Oriente Médio e a África estão emergindo como regiões de crescimento, impulsionadas pelas preferências culturais por cordeiro e carneiro. A América do Sul, por outro lado, aproveita suas capacidades estabelecidas de produção pecuária e redes de exportação em expansão para atender à crescente demanda por proteína orgânica rastreável em mercados desenvolvidos.

Panorama regulatório

A produção e o comércio de carne orgânica são regidos por normas orgânicas obrigatórias que abrangem alimentação, bem-estar animal, insumos e certificação, com uma fiscalização cada vez mais rigorosa em torno da documentação e da rotulagem. Nos Estados Unidos, a USDA AMS supervisiona o National Organic Program (7 CFR Part 205), e os Organic Livestock and Poultry Standards (OLPS) moveram o setor em direção a requisitos de bem-estar mais claros e auditáveis, com a maioria das operações obrigadas a cumprir até 2 de janeiro de 2025.

Na Europa, as regras orgânicas da UE sob o Regulamento (UE) 2018/848 continuam a evoluir por meio de revisões pontuais. Uma referência de curto prazo é o risco de disrupção associado ao reconhecimento de equivalência de países terceiros, que atualmente se estende até 31 de dezembro de 2026, e que motivou negociações ativas em torno de um quadro de extensão. O Reino Unido implementou o The Organic Production (Amendment) Regulations 2025, com vigência a partir de 1 de janeiro de 2026, incluindo isenções com prazo definido (por exemplo, permissões específicas para franguinhas não orgânicas e uso limitado de ração proteica não orgânica para suínos jovens e aves) até 31 de dezembro de 2026, o que afeta o fornecimento, o planejamento agrícola e a preparação para auditorias dos operadores que abastecem o mercado do Reino Unido.

Análise da cadeia de valor

A cadeia de valor da carne orgânica começa com insumos certificados (ração orgânica, pastagem, práticas aprovadas de saúde e bem-estar animal) e passa por operações pecuárias certificadas, abate e processamento sob controles de manuseio orgânico, embalagem, logística de cadeia de frio e distribuição por meio de varejistas off-trade, lojas especializadas, canais online e foodservice. Em comparação com a carne convencional, o fornecimento orgânico é restringido por períodos de criação mais longos, maior intensidade de mão de obra e menor produtividade do sistema, com lacunas de rendimento de aproximadamente 20-40% comumente citadas na produção pecuária orgânica devido a restrições em insumos como aditivos sintéticos e componentes de ração ligados a OGM.

Certificação, rastreabilidade e capacidade de processamento dedicada são gargalos recorrentes. Nos Estados Unidos, o Strengthening Organic Enforcement introduziu certificados orgânicos padronizados com conformidade obrigatória a partir de 19 de março de 2024, elevando o padrão de documentação da cadeia de custódia para processadores, importadores e manipuladores. Na União Europeia, atualizações propostas ao Regulamento (UE) 2018/848, incluindo a proposta da Comissão Europeia publicada em dezembro de 2025, incluem ajustes relacionados ao comércio em torno dos prazos de equivalência e esclarecimentos técnicos para as regras pecuárias, reforçando a necessidade de modelos operacionais com conformidade dupla para a carne orgânica comercializada globalmente. Rio abaixo, varejistas e operadores de foodservice estabelecem altos requisitos de consistência e vida útil, tornando a execução da cadeia de frio e os formatos de valor agregado (fresco/refrigerado, congelado e processado) alavancas fundamentais para ampliar a disponibilidade além das redes locais e regionais.

Cenário Competitivo

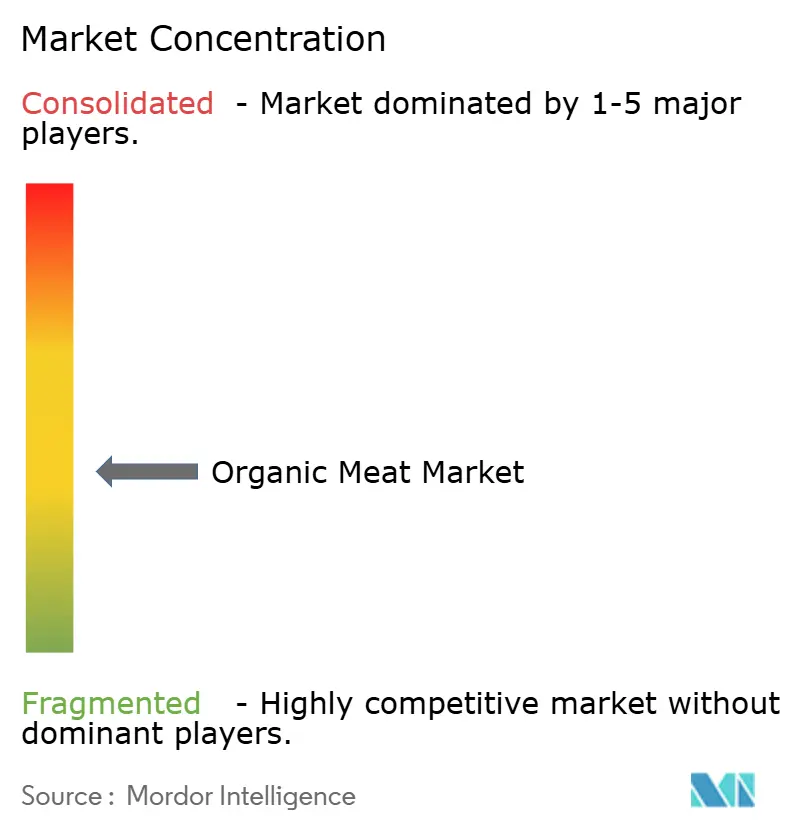

O mercado de carnes orgânicas apresenta baixa fragmentação, com players internacionais e emergentes disputando maiores participações de mercado no setor de carnes orgânicas. Alguns dos principais players são Tyson Foods, Inc., JBS S.A., Perdue Farms, Inc., Cargill Incorporated e Danish Crown A.m.b.a (Danpo), entre outros. Essas empresas estão mirando mercados tanto em países em desenvolvimento quanto em países desenvolvidos para expansão dos negócios, seja investindo em uma nova unidade de produção ou adquirindo empresas estabelecidas no segmento de carnes orgânicas.

Para manter uma vantagem competitiva, as empresas estão recorrendo a estratégias como aquisições, inovação de produtos e expansão de mercado. Por exemplo, a Tyson e a Perdue não estão apenas lançando novos produtos, mas também adotando tecnologias avançadas de produção para aumentar a eficiência e atender às preferências em evolução dos consumidores. As marcas estão diversificando suas ofertas, apresentando cortes exclusivos, carnes temperadas e produtos de valor agregado, como carnes orgânicas marinadas ou pré-temperadas. Um exemplo disso é a Perdue Farms, que introduziu nuggets de frango orgânico levemente empanados e sem glúten, visando especificamente consumidores conscientes da saúde que buscam conveniência.

As marcas estão sublinhando seu compromisso com a agricultura sustentável, o bem-estar animal e o abastecimento local. A Tyson Foods se destaca ao destacar suas iniciativas voltadas para a redução do impacto ambiental e o aprimoramento do bem-estar animal em suas campanhas de marketing. Ao adotar métodos e tecnologias inovadores, as marcas não apenas elevam sua qualidade, mas também defendem a sustentabilidade. Por exemplo, a Tyson Foods está aproveitando logística avançada e tecnologias de cadeia de frio, garantindo o frescor do produto, minimizando o desperdício e mantendo uma qualidade consistente.

Líderes do Setor de Carnes Orgânicas

Tyson Foods, Inc.

Perdue Farms, Inc.

JBS S.A.

Woolworths Group Limited

Hormel Foods Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma das áreas em branco mais claras é a expansão do fornecimento doméstico em mercados que dependem fortemente de carne bovina orgânica importada, apoiada por programas ativos que ligam a certificação orgânica a práticas regenerativas. Nos Estados Unidos, dados da Organic Trade Association mostram crescimento das vendas de carne bovina orgânica em 2025 (mais de 1,4 bilhão de dólares americanos, um aumento de 44,3% ano a ano), e a Niman Ranch lançou um programa doméstico de carne bovina Regenerative Organic Certified (ROC) em fevereiro de 2026, relatando posteriormente uma cobertura de 105.000 acres em Nebraska, Dakota do Sul e Montana em maio de 2026. Essas iniciativas apoiam esforços de recrutamento e conversão de pecuaristas e permitem alegações premium diferenciadas dentro das normas orgânicas, em vez de rótulos adjacentes.

As oportunidades também se estendem a formatos de valor agregado e conveniência que ajudam a superar as restrições de vida útil e distribuição da carne orgânica, mantendo a integridade orgânica por meio de ingredientes compatíveis e práticas de manuseio validadas. Com a conformidade do USDA OLPS em vigor para a maioria das operações desde 2 de janeiro de 2025 (e certos requisitos de infraestrutura avícola postergados para 2029), marcas e processadores têm uma base de conformidade mais clara para expandir linhas orgânicas voltadas ao bem-estar animal no varejo e no foodservice. Ao mesmo tempo, investimentos em capacidade de processamento e capacidade de cadeia de frio, incluindo atualizações em grandes operadores multiproteicos, e rastreabilidade habilitada por tecnologia, apoiada por padrões de documentação orientados por fiscalização, oferecem caminhos práticos para reduzir atritos na expansão de linhas de produtos orgânicos nos canais off-trade, online e on-trade.

Desenvolvimentos recentes do setor

- Junho de 2026: A Tyson Foods expandiu sua linha Tyson Chicken Cups com novos sabores, incluindo Garlic and Herb, BBQ e Harissa. O lançamento reforça a mudança para ofertas convenientes e ricas em proteína, que ajudam empresas de carne com marca a defender espaço nas gôndolas e apoiar o posicionamento premium em ocasiões de refeições prontas e snacking.

- Março de 2026: A JBS S.A. anunciou um plano de investimento de 1,4 bilhão de dólares americanos para 2026, focado na expansão da capacidade de produção em suas instalações, incluindo plantas da Pilgrim's Pride e um site de processamento de carne bovina no Texas. O programa sinaliza a alocação contínua de capital para throughput e eficiência, o que pode reforçar a confiabilidade do fornecimento para clientes de marca própria e private label em categorias de proteína que se sobrepõem às necessidades de fornecimento e manuseio orgânico.

- Outubro de 2025: A Perdue Farms marcou seu 10º Annual Animal Care Summit, destacando sua posição na produção de frango orgânico certificado pelo USDA e sua agenda mais ampla de bem-estar animal. A ênfase pública contínua no bem-estar e no crescimento orgânico apoia a confiança de varejistas e operadores de foodservice na integridade do programa, à medida que os padrões se tornam mais rigorosos e o escrutínio dos consumidores sobre as alegações de produção aumenta.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de carne orgânica abrange o valor da carne vendida como orgânica sob normas reconhecidas. Na prática, isso significa que os animais são criados em terras certificadas, alimentados com ração orgânica e não recebem antibióticos nem hormônios de crescimento adicionados.

Exclusões de escopo: excluímos carne convencional e natural (não certificada), e também excluímos frutos do mar vendidos sob programas orgânicos ou de sustentabilidade separados.

Visão geral da segmentação

- Por Tipo

- Aves

- Carne Bovina

- Carne Suína

- Cordeiro e Carneiro

- Outras Carnes Orgânicas

- Por Forma do Produto

- Fresco/Refrigerado

- Congelado

- Por Tipo de Embalagem

- Embalagem a Vácuo

- Bandejas

- Caixas

- Outros

- Por Canal de Distribuição

- Fora do Estabelecimento

- Supermercados/Hipermercados

- Lojas de Conveniência

- Lojas Especializadas

- Lojas de Varejo Online

- Outros Canais de Distribuição

- No Estabelecimento

- Fora do Estabelecimento

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental estabelece a base do conjunto de demanda e da lógica de precificação antes da realização de qualquer entrevista. Analisamos conjuntos de dados públicos de agricultura e alimentos, incluindo atualizações do USDA Economic Research Service, estatísticas agrícolas da Comissão Europeia, séries de produção do FAOSTAT e orientações de programas orgânicos nacionais que esclarecem o que se qualifica como orgânico.

Para manter as premissas realistas, também recorremos a sinais de apoio de fontes como estatísticas alfandegárias e comerciais, quando relevante, periódicos revisados por pares que acompanham práticas pecuárias orgânicas e publicações de associações comerciais sobre tendências de vendas orgânicas. Registros de empresas e apresentações a investidores são usados para entender mudanças no mix de marcas e canais, enquanto um banco de dados de assinatura paga para dados financeiros de empresas e outro para verificações de importação e exportação a nível de embarque são usados seletivamente para verificar totais. Essas fontes documentais não são exaustivas, e referências adicionais foram usadas para coleta de dados, validação e esclarecimento durante o estudo.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias são usadas para testar sob pressão o que observamos na pesquisa documental e para preencher lacunas que fontes públicas não conseguem responder, como prêmios de preço orgânico por tipo de carne, mix a nível de canal e o ritmo de conversão do fornecimento. Conversamos com um leque de partes interessadas, incluindo processadores, proprietários de marcas, varejistas, distribuidores, certificadores e participantes do lado agrícola. A cobertura nas principais regiões de consumo ajuda a garantir que o dimensionamento final não seja excessivamente moldado por uma única geografia.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 14% | APAC: 44% |

| Nível médio: 61% | Líderes funcionais/de unidade: 32% | EMEA: 34% |

| Players menores: 14% | Gerentes: 54% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma reconstrução top-down do valor da carne orgânica, ligando indicadores de produção e vendas pecuárias orgânicas a uma conversão realista em valor de varejo, e então filtrando por divisões de canal e geografia. Mantemos o modelo vinculado a indicadores mensuráveis, como contagens de gado orgânico certificado e prazos de conversão, disponibilidade de ração orgânica e movimentos de preço, prêmios de preço orgânico observados versus carne convencional, sinais de capacidade de cadeia de frio e processamento, e penetração no varejo de carne rotulada como orgânica.

Uma vez definido o conjunto de demanda, os resultados são corroborados com aproximações bottom-up seletivas. Volumes amostrados e preços médios de venda são consolidados para os principais tipos de carne e canais principais, e então ajustados para lacunas de cobertura. Onde as divulgações são escassas, usamos faixas conservadoras acordadas com os insumos das entrevistas. A lacuna é tratada aplicando a proporção de mercado comparável mais próxima, como a participação orgânica dentro de uma categoria de carne, em vez de forçar consolidações exatas de empresas.

Para a previsão, a análise de cenários é usada para refletir como mudanças no ritmo de certificação, na compressão de prêmios de preço e na sensibilidade à renda podem alterar o crescimento. Esses cenários são ancorados ao consenso de especialistas obtido durante as entrevistas. O movimento de curto prazo é verificado em relação às tendências recentes de preço e volume para que a curva não salte de forma irrealista entre os anos.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações para que o número final permaneça consistente com os sinais reais do mercado. Comparamos os resultados do modelo com indicadores independentes, como tendências de gastos com alimentos orgânicos, expansão do sortimento nos varejistas, atividade de certificação e movimento comercial, quando relevante. Qualquer variação incomum é revisada e retrabalhada.

Antes da aprovação final, o trabalho passa por revisões de analistas etapa por etapa, focadas em premissas, consistência de unidades e conversões de moeda. Quando uma mudança importante é identificada, como uma alteração regulatória, uma disrupção no fornecimento ou um movimento de preço acentuado, a equipe aciona novos contatos com especialistas para confirmar a direção e a magnitude. Os relatórios são atualizados anualmente, com atualizações intermediárias para eventos materiais. Uma nova revisão pré-entrega também é realizada para que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado de carne orgânica da Mordor Intelligence em comparação com outras estimativas publicadas

É comum observar valores de mercado diferentes para a carne orgânica porque cada publicador traça a linha de forma diferente sobre o que conta como orgânico, qual estágio da cadeia de valor é medido e como os prêmios de preço são tratados entre regiões. O tempo também importa, já que os preços da carne e o mix de varejo podem mudar rapidamente, e um número que não é atualizado pode se distanciar das condições atuais.

A principal lacuna vem de saber se os frutos do mar e os valores no portão da fábrica são misturados ao total. Em contraste, a Mordor Intelligence conta apenas categorias de carne orgânica certificada e modela o valor mais próximo dos canais de consumo, com premissas de prêmio de preço atualizadas por tipo de carne e região.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 21,87 bilhões de dólares americanos (2025) | |

| Relatório de Mercado Global A | 17,65 bilhões de dólares americanos (2024) | Usa valores no portão da fábrica e um conjunto mais amplo de proteína animal que inclui peixes e crustáceos, o que pode afastar o total do valor do canal de consumo apenas para carne orgânica. |

| Editora do Setor B | 22,96 bilhões de dólares americanos (2024) | Reporta um ano anterior e parece aplicar um aumento de preço mais amplo sem reconciliar claramente as diferenças de prêmio regional ou tratar as mudanças no mix de canais que alteram o valor realizado. |

A tabela mostra que a dispersão é explicada em grande parte pelo ponto da cadeia de valor e pelas inclusões de categoria, não apenas pelas expectativas de crescimento. Ao manter o escopo vinculado à carne orgânica certificada e ao verificar os prêmios e o mix de canais com os insumos das entrevistas, a estimativa permanece rastreável a variáveis claras que podem ser repetidas e atualizadas a cada ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de carnes orgânicas?

O tamanho do mercado de carnes orgânicas atingiu USD 21,87 bilhões em 2025 e é estimado em USD 23,59 bilhões em 2026, com projeção de alcançar USD 34,43 bilhões até 2031 a um CAGR de 7,86%.

Qual região lidera o mercado de carnes orgânicas?

A América do Norte detém a maior participação regional, com 38,74%, apoiada por sistemas de certificação maduros e consumidores dispostos a pagar prêmios por padrões verificados de bem-estar animal.

Qual tipo de carne está crescendo mais rapidamente?

Prevê-se que cordeiro e carneiro registrem um CAGR de 11,92% até 2031, refletindo a crescente demanda nas cidades do Oriente Médio e do Sul da Ásia, onde essas proteínas têm significado cultural.

Por que as carnes orgânicas congeladas estão ganhando força?

Os formatos congelados se beneficiam de tecnologias de conservação aprimoradas que preservam os nutrientes, reduzem o desperdício e ampliam o alcance da distribuição, sustentando um CAGR previsto de 10,05%.

Página atualizada pela última vez em: