Tamanho e Participação do Mercado de Leite Orgânico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 23.2 Bilhões de dólares |

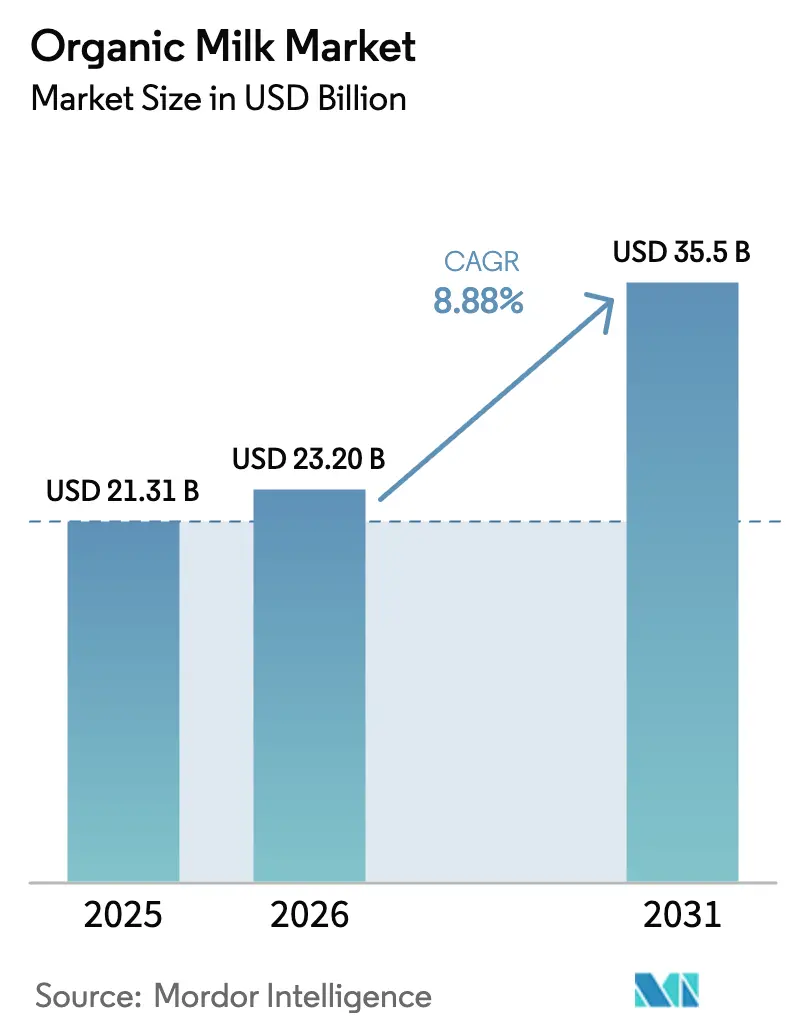

| Tamanho do Mercado (2031) | 35.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leite Orgânico por Mordor Intelligence

Espera-se que o mercado de leite orgânico cresça de USD 21,31 bilhões em 2025 para USD 23,2 bilhões em 2026, com previsão de atingir USD 35,5 bilhões até 2031, a um CAGR de 8,88% no período de 2026 a 2031. Este crescimento é impulsionado pelo aumento da conscientização dos consumidores em relação aos benefícios do leite orgânico para a saúde, como seu maior teor nutricional e a ausência de hormônios sintéticos ou antibióticos. Adicionalmente, a crescente demanda por produtos lácteos sustentáveis e ambientalmente responsáveis impulsiona ainda mais a expansão do mercado. A preferência crescente por alimentos e bebidas orgânicos, aliada a iniciativas governamentais de apoio às práticas de agricultura orgânica, deverá criar oportunidades significativas para os participantes do mercado. Além disso, a disponibilidade crescente de leite orgânico por meio de diversos canais de distribuição, incluindo supermercados, plataformas online e lojas especializadas, está ampliando a acessibilidade e contribuindo para a trajetória de crescimento do mercado. A Europa permanece como líder em receita, enquanto a Ásia-Pacífico apresenta o ritmo mais acelerado, à medida que as rendas disponíveis e as soluções para a intolerância à lactose convergem. Embora o mercado seja moderadamente fragmentado, o aumento dos custos de conformidade está acelerando a consolidação entre os produtores eficientes em escala.

Principais Conclusões do Relatório

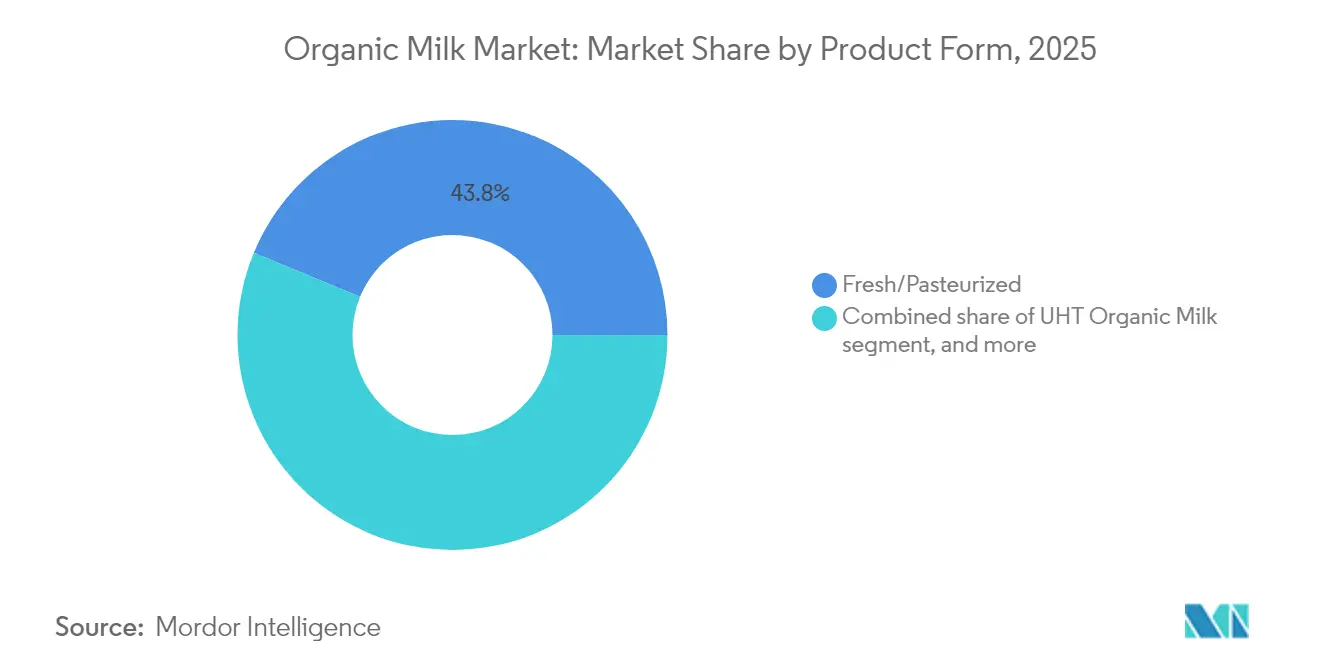

- Por forma do produto, o leite fresco/pasteurizado liderou com participação de receita de 43,75% em 2025; projeta-se que o leite UHT orgânico cresça a um CAGR de 9,67% até 2031.

- Por fonte, o leite de vaca deteve 86,05% da participação do mercado de leite orgânico em 2025, enquanto o leite de cabra avança a um CAGR de 10,25% até 2031.

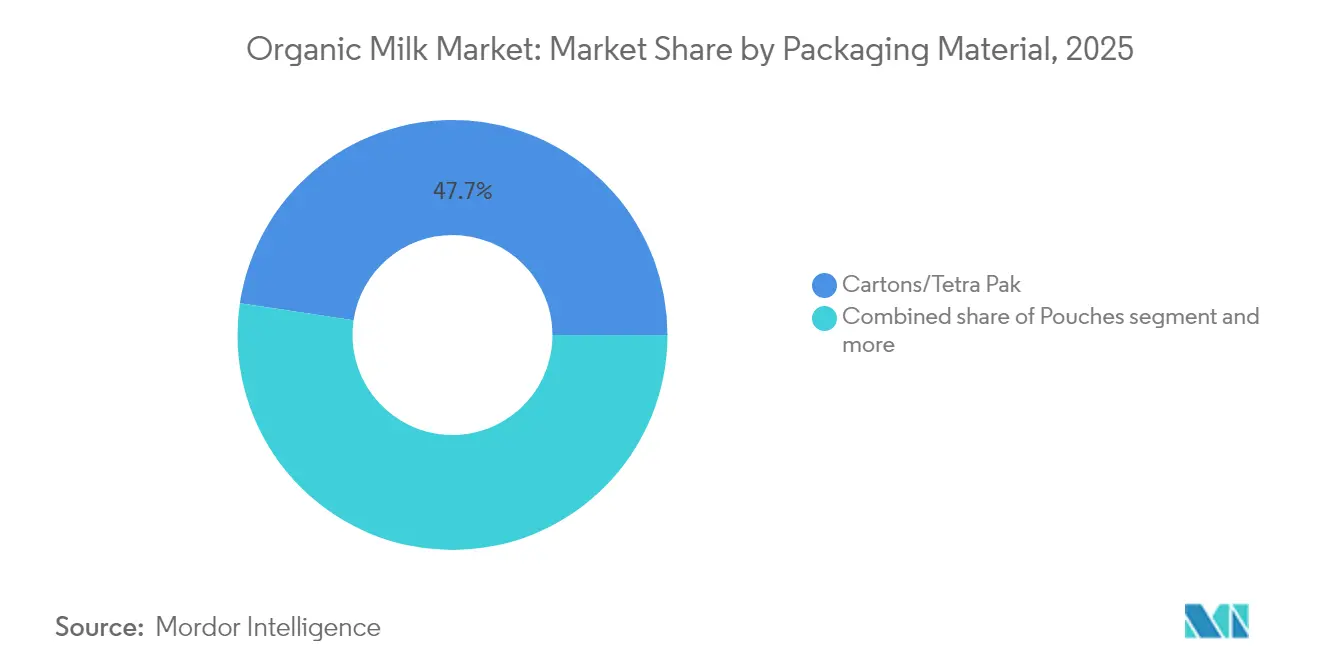

- Por embalagem, caixas/Tetra Pak representaram 47,65% do tamanho do mercado de leite orgânico em 2025, e as embalagens tipo sachê estão previstas para crescer a um CAGR de 11,1%.

- Por canal de distribuição, o comércio indireto controlou 57,75% da receita em 2025; o comércio direto está projetado para expandir a um CAGR de 11,15%.

- Por geografia, a Europa deteve 33,85% da receita global em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 10,62% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Leite Orgânico

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo do Impacto |

|---|---|---|---|

| Demanda crescente por laticínios sem produtos químicos impulsionada por preocupações com resíduos de antibióticos e hormônios | +2.1% | Global, com impacto mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda crescente por produtos orgânicos e naturais | +1.8% | Global, liderada por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Preferência crescente por produtos de rótulo limpo | +1.5% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Apoio governamental à agricultura orgânica | +1.2% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Leite orgânico com caseína A2-beta ganhando terreno entre consumidores sensíveis à lactose | +0.9% | Global, com adoção antecipada na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Rápida adoção de leite orgânico UHT por meio de plataformas de comércio eletrônico | +0.7% | Global, acelerada em mercados rurais e emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por laticínios sem produtos químicos impulsionada por preocupações com resíduos de antibióticos e hormônios

A conscientização dos consumidores sobre a resistência a antibióticos e a perturbação hormonal elevou o leite orgânico de um produto de nicho a uma necessidade de saúde predominante, particularmente à medida que os órgãos reguladores intensificam os protocolos de monitoramento de resíduos. No âmbito da regra SOE de 2024, o Departamento de Agricultura dos Estados Unidos (USDA) intensificou os requisitos de testes, instituindo triagens mais rigorosas para substâncias proibidas. Esta medida não apenas fortalece uma estrutura de garantia de qualidade, mas também valida as apreensões dos consumidores em relação à segurança dos laticínios convencionais. Ao garantir a conformidade com esses padrões aprimorados, a regra visa construir maior confiança dos consumidores nos produtos lácteos orgânicos. Com esse respaldo regulatório, a certificação orgânica evolui de mera afirmação de marketing para uma garantia de saúde credível, oferecendo benefícios tangíveis nos quais os consumidores podem confiar. Essa mudança fortaleceu a aceitação de preços premium em diversos grupos demográficos, à medida que os consumidores priorizam cada vez mais a saúde e a segurança em suas decisões de compra. Além disso, a proibição de hormônios sintéticos, como o rBST, no leite orgânico aborda diretamente as preocupações sobre distúrbios endócrinos, que têm sido associados a potenciais riscos à saúde a longo prazo. Essa maior conscientização e demanda por alternativas mais seguras criam uma vantagem competitiva defensiva em torno da participação de mercado do leite orgânico, permitindo-lhe manter uma vantagem competitiva no mercado lácteo mais amplo.

Demanda crescente por produtos orgânicos e naturais

As compras de leite orgânico frequentemente funcionam como uma porta de entrada, levando os consumidores a explorar uma gama mais ampla de categorias de alimentos orgânicos. Essa tendência não apenas impulsiona o interesse dos consumidores, mas também reforça o compromisso dos varejistas em dedicar espaço nas prateleiras para produtos orgânicos. A Iniciativa de Transição Orgânica do Departamento de Agricultura dos Estados Unidos (USDA), com sua alocação de USD 300 milhões para apoio aos produtores, sublinha o reconhecimento do governo sobre o papel central da agricultura orgânica para garantir a resiliência do sistema alimentar e promover a sustentabilidade ambiental [1]Fonte: Departamento de Agricultura dos Estados Unidos, "O USDA facilita a transição dos produtores para a produção orgânica com novos programas e parcerias, e anuncia investimentos para criar e expandir mercados orgânicos", www.nrcs.usda.gov. Em momentos de incerteza econômica, os consumidores demonstram uma disposição elevada para pagar preços premium por produtos orgânicos. Esse comportamento sublinha uma priorização dos investimentos em saúde em detrimento dos gastos discricionários, resultando em um padrão de demanda anticíclico. Além disso, o apelo dos produtos naturais se expandiu. Ele não está mais limitado apenas à certificação orgânica; os consumidores estão cada vez mais atraídos por afirmações de agricultura regenerativa, fornecimento de animais criados a pasto e métodos de produção com neutralidade de carbono. Essa mudança é particularmente pronunciada entre os consumidores ambientalmente conscientes. À medida que essas tendências convergem, elas criam propostas de valor diversificadas dentro da categoria de leite orgânico. Isso não apenas facilita a segmentação de preços, mas também abre caminho para estratégias mais amplas de expansão de mercado.

Preferência crescente por produtos de rótulo limpo

No âmbito do leite orgânico, o posicionamento de rótulo limpo vai além da simples transparência de ingredientes. Agora inclui visibilidade sobre os métodos de produção, rastreabilidade na cadeia de abastecimento e divulgações sobre impactos ambientais — tudo isso ressoa com os consumidores informados de hoje. A União Europeia, por meio do Regulamento 2018/848, estabeleceu requisitos obrigatórios de rotulagem orgânica. Esses protocolos de transparência padronizados não apenas reforçam a confiança do consumidor além-fronteiras, mas também abrem caminho para a expansão de mercado para os produtores que a eles aderem. O leite orgânico apresenta vantagens de rótulo limpo, notadamente a ausência de aditivos sintéticos, conservantes artificiais e auxiliares de processamento — comuns nos laticínios convencionais para prolongar a vida útil e otimizar custos. Com o surgimento das plataformas digitais, os consumidores podem facilmente examinar ingredientes e comparar marcas. Esse empoderamento digital recompensa os produtores que defendem a transparência e penaliza aqueles com perfis de aditivos complicados. O prêmio de rótulo limpo associado ao leite orgânico justifica seu preço mais elevado, posicionando-o como uma escolha minimamente processada e nutricionalmente superior em relação às opções convencionais. Essa tendência está ganhando impulso nos mercados desenvolvidos, sustentada por marcos regulatórios que defendem a transparência e uma base de consumidores cada vez mais educada e exigente em suas escolhas de compra.

Apoio governamental à agricultura orgânica

Na União Europeia, a Política Agrícola Comum dedica um quarto de seus pagamentos diretos a eco-regimes, incentivando práticas de agricultura orgânica. Essa medida não apenas recompensa práticas ecologicamente responsáveis, mas também estimula a conversão de terras e aumenta a capacidade de produção. Enquanto isso, nos EUA, o Programa de Compartilhamento de Custos de Certificação Orgânica do Departamento de Agricultura dos Estados Unidos (USDA) alivia os encargos financeiros cobrindo até 75% dos custos de certificação [2]Fonte: Departamento de Agricultura dos Estados Unidos, "Recursos Financeiros para Agricultores e Pecuaristas Orgânicos", www.usda.gov. Esse suporte abre caminho para produtores menores, concedendo-lhes acesso a mercados que antes consideravam economicamente inacessíveis. Além dos subsídios diretos, o apoio governamental abrange financiamento de pesquisa, assistência técnica e bolsas de desenvolvimento de mercado. Esses esforços fortalecem a cadeia de abastecimento orgânica e aprimoram as capacidades dos produtores. Um testemunho desse suporte direcionado, o Programa de Assistência de Marketing de Laticínios Orgânicos alocou USD 104 milhões em 2023, especificamente para auxiliar pequenas operações de laticínios orgânicos [3]Fonte: Departamento de Agricultura dos Estados Unidos, "O USDA criou programas de assistência orgânica de 2021 a 2023 em resposta a perturbações e à diminuição da área de transição orgânica", www.ers.usda.gov. Esse alinhamento político entre metas ambientais e apoio agrícola não apenas estabiliza os investimentos na agricultura orgânica, mas também direciona capital para a expansão da produção orgânica. No cenário internacional, os acordos comerciais estão cada vez mais reconhecendo a equivalência dos padrões orgânicos. Esse reconhecimento não apenas facilita o acesso a mercados de exportação, mas também fomenta o crescimento da cadeia de abastecimento global de produtos lácteos orgânicos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo do Impacto |

|---|---|---|---|

| Prazo de validade mais curto em comparação ao leite UHT convencional limita a distribuição rural | -1.4% | Global, particularmente mercados emergentes com cadeia de frio limitada | Médio prazo (2-4 anos) |

| Conformidade complexa de certificação (NOP, UE 2018/848) eleva os custos para pequenas fazendas | -1.1% | Global, com maior impacto em regiões com agricultura fragmentada | Longo prazo (≥ 4 anos) |

| Disponibilidade limitada de rebanhos criados organicamente restringe o fornecimento de leite cru | -0.8% | Global, concentrado em regiões com fornecimento limitado de ração orgânica | Longo prazo (≥ 4 anos) |

| Sensibilidade ao preço entre os consumidores dificultando o crescimento do mercado | -0.6% | Global, com maior impacto em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prazo de validade mais curto em comparação ao leite UHT convencional limita a distribuição rural

O prazo de validade reduzido do leite orgânico em comparação com os produtos UHT convencionais cria gargalos de distribuição em mercados rurais, onde a infraestrutura de cadeia de frio permanece subdesenvolvida e as frequências de entrega são limitadas pela viabilidade econômica. Essa diferença no prazo de validade é especialmente evidente em climas tropicais, onde as variações de temperatura aceleram a deterioração e ampliam as perdas de produto durante a distribuição. Para penetrar nesses mercados rurais, os investimentos em armazenagem refrigerada especializada e transporte são essenciais, elevando os custos de distribuição por unidade em um estimado de 15 a 25% em relação à logística de leite convencional. Os varejistas em áreas remotas hesitam em estocar leite orgânico devido a preocupações com a rotatividade de estoque e as implicações financeiras da deterioração, criando barreiras que restringem o acesso do leite orgânico ao mercado. Esse desafio é amplificado nas regiões em desenvolvimento, onde o leite orgânico é visto como um produto premium, mas a infraestrutura de distribuição fica aquém de garantir a consistência necessária da cadeia de frio. Embora tecnologias avançadas de embalagem e melhorias no processamento UHT apresentem soluções viáveis, sua adoção é dificultada pelo custo e pela necessidade de expertise técnica especializada.

Conformidade complexa de certificação (NOP, UE 2018/848) eleva os custos para pequenas fazendas

Os custos de certificação orgânica aumentaram entre 10 e 20% após a implementação de requisitos de fiscalização aprimorados, criando barreiras financeiras que impactam de forma desproporcional as operações leiteiras menores com recursos administrativos limitados. A regra SOE do Departamento de Agricultura dos Estados Unidos (USDA) exige documentação expandida, planos de prevenção de fraudes e sistemas de rastreabilidade aprimorados que requerem expertise especializada e investimentos em tecnologia além do alcance de muitas operações de escala familiar. A complexidade da conformidade se estende além da certificação inicial até o monitoramento contínuo, inspeções anuais e verificação da cadeia de abastecimento, que criam encargos administrativos recorrentes e custos de serviços profissionais. A consolidação de pequenas fazendas se acelera à medida que os requisitos de certificação favorecem operações maiores com equipes de conformidade dedicadas e controle integrado da cadeia de abastecimento, reduzindo a diversidade do mercado e a concorrência entre produtores. O encargo regulatório cria barreiras à entrada para novos produtores orgânicos, ao mesmo tempo que força as pequenas operações existentes a escalar, sair do mercado ou aceitar margens menores por meio de arranjos cooperativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma do Produto: O Leite Fresco Domina, o Leite Orgânico UHT Acelera

O leite fresco e pasteurizado capturou 43,75% da receita em 2025, estabelecendo-se como um segmento-chave no mercado de leite orgânico. Seu domínio é atribuído ao seu sabor familiar, que agrada a uma ampla gama de consumidores, particularmente aqueles que buscam opções lácteas tradicionais. O segmento também se beneficia de uma infraestrutura robusta de cadeia de frio que garante a disponibilidade e a qualidade consistentes do leite orgânico fresco. Os consumidores urbanos, que priorizam o frescor e o valor nutricional, são os principais impulsionadores da demanda por este segmento. Adicionalmente, o leite orgânico fresco é frequentemente percebido como uma escolha mais saudável e natural, alinhando-se à crescente preferência dos consumidores por produtos alimentícios minimamente processados. O forte desempenho do segmento é ainda mais sustentado por sua presença em pontos de venda varejistas, supermercados e lojas orgânicas especializadas, onde permanece como um produto básico para compradores conscientes da saúde.

O leite orgânico UHT, por outro lado, deverá testemunhar um crescimento significativo, com um CAGR projetado de 9,67% durante o período de previsão. Esse crescimento é alimentado pelo aumento da demanda em áreas rurais, onde a falta de infraestrutura de cadeia de frio torna o leite UHT uma alternativa prática devido ao seu prazo de validade estendido. Adicionalmente, a crescente penetração de plataformas online aprimorou a acessibilidade do leite orgânico UHT, ampliando sua base de consumidores. A conveniência e a maior capacidade de armazenamento do leite UHT o tornam uma opção atraente para consumidores com acesso limitado ao leite fresco, impulsionando ainda mais sua adoção. O leite orgânico UHT também está ganhando terreno entre profissionais que trabalham e domicílios com padrões de consumo imprevisíveis, pois elimina a necessidade de refrigeração e reduz o desperdício.

Por Fonte: O Leite de Vaca Lidera, o Leite de Cabra Ganha Impulso

Em 2025, o leite de vaca representou significativos 86,05% da receita no mercado de leite orgânico, sublinhando sua maturidade bem estabelecida na cadeia de abastecimento. O domínio do leite de vaca pode ser atribuído à sua ampla disponibilidade, familiaridade do consumidor e extensas redes de distribuição. Adicionalmente, o leite de vaca permanece um alimento básico em muitos domicílios devido à sua versatilidade em diversas aplicações, incluindo consumo direto, produtos à base de laticínios e usos culinários. A forte presença do leite de vaca no segmento orgânico é ainda mais sustentada por avanços nas práticas e certificações de agricultura orgânica, que garantem a qualidade e a segurança do produto, impulsionando assim a confiança e a preferência do consumidor.

O leite de cabra, por outro lado, está emergindo como um segmento de rápido crescimento no mercado de leite orgânico, avançando a um CAGR robusto de 10,25%. Esse crescimento é impulsionado principalmente por seu perfil nutricional único, incluindo a presença da proteína A2, que é mais fácil de digerir em comparação com a proteína A1 encontrada na maioria dos leites de vaca. O leite de cabra é particularmente atraente para consumidores com sensibilidade à lactose ou problemas digestivos, pois é conhecido por seu menor teor de lactose e glóbulos de gordura menores, que aumentam a digestibilidade. Além disso, a crescente conscientização sobre os benefícios do leite de cabra para a saúde, aliada à sua disponibilidade crescente em variantes orgânicas, está atraindo uma base de consumidores de nicho, mas em crescimento. Espera-se que essa tendência continue à medida que os produtores expandam suas ofertas e invistam em esforços de marketing para destacar as vantagens do leite de cabra no segmento orgânico.

Por Material de Embalagem: A Sustentabilidade Molda a Escolha

Em 2025, as caixas e o Tetra Pak lideraram o mercado de leite orgânico, capturando 47,65% da receita. Sua posição dominante decorre de sua reciclabilidade, que ressoa com a crescente demanda dos consumidores por embalagens sustentáveis. Além disso, as redes de fornecedores bem estabelecidas reforçam sua posição no mercado, garantindo fornecimento confiável e construindo confiança com as partes interessadas. As caixas, conhecidas por sua durabilidade e conveniência, tornaram-se a escolha preferida para embalagens de leite orgânico, consolidando ainda mais sua popularidade. Adicionalmente, as caixas e o Tetra Pak proporcionam prazo de validade estendido para o leite orgânico ao oferecer proteção eficaz contra contaminantes externos, o que é um fator crítico tanto para fabricantes quanto para consumidores. Essa característica aumenta seu apelo no mercado, especialmente em regiões com infraestrutura de cadeia de frio limitada.

Por outro lado, os sachês estão rapidamente conquistando um nicho no segmento de leite orgânico. Com um CAGR projetado de 11,1% durante o período de previsão, sua ascensão é alimentada por serem leves, econômicos e fáceis de armazenar — qualidades que agradam tanto aos consumidores quanto aos fabricantes. A flexibilidade de design e tamanho dos sachês atende às diversas preferências dos consumidores. Além disso, seus menores custos de produção em comparação com outros formatos de embalagem os tornam uma opção atraente para fabricantes que visam otimizar as margens de lucro. À medida que o apetite por embalagens inovadoras e convenientes aumenta, os sachês estão posicionados para consolidar sua posição no mercado de leite orgânico. Sua adoção crescente também é sustentada por avanços na tecnologia de materiais, que aprimoram suas propriedades de barreira e garantem o frescor do leite orgânico.

Por Canal de Distribuição: O Comércio Indireto Lidera, o Comércio Direto Ganha Impulso

Em 2025, os canais de comércio indireto representaram 57,75% da receita no mercado de leite orgânico, tornando-o o canal de distribuição dominante. O segmento de comércio indireto abrange supermercados, hipermercados, lojas de conveniência e plataformas de varejo online, que se tornaram cada vez mais populares devido à sua acessibilidade e amplas ofertas de produtos. Supermercados e hipermercados, em particular, atraem uma grande base de consumidores ao oferecer uma variedade de marcas de leite orgânico sob o mesmo teto, frequentemente acompanhadas de promoções e descontos. As lojas de conveniência atendem a consumidores que buscam acesso rápido e fácil ao leite orgânico, especialmente em áreas urbanas. Além disso, o rápido crescimento das plataformas de comércio eletrônico contribuiu significativamente para o sucesso do segmento. Os canais de varejo online não apenas oferecem a conveniência de entrega em domicílio, mas também fornecem informações detalhadas sobre os produtos, avaliações de clientes e opções de assinatura, que atraem consumidores tecnicamente informados e conscientes da saúde.

Por outro lado, o segmento de comércio direto está projetado para crescer a um CAGR de 11,15% durante o período de previsão. Esse segmento inclui hotéis, restaurantes, cafés e outros estabelecimentos de serviços de alimentação que estão incorporando cada vez mais o leite orgânico em seus cardápios para atender à crescente demanda por opções de alimentos e bebidas mais saudáveis e sustentáveis. A preferência crescente dos consumidores por produtos orgânicos e naturais tem incentivado os prestadores de serviços de alimentação a adquirir leite orgânico de alta qualidade para uso em diversas aplicações, como cafés especiais, chás e sobremesas. Estabelecimentos de gastronomia premium e cafés estão aproveitando o apelo do leite orgânico para diferenciar suas ofertas e atrair clientes conscientes da saúde. Adicionalmente, a tendência de usar leite orgânico em bebidas inovadoras, como misturas de leite de origem vegetal e lattes artesanais, está impulsionando ainda mais o crescimento do segmento. A expansão do segmento de comércio direto também é sustentada pelo número crescente de parcerias entre produtores de leite orgânico e prestadores de serviços de alimentação, garantindo um fornecimento constante de produtos de alta qualidade para atender às preferências em evolução dos consumidores.

Análise Geográfica

Em 2025, a Europa assegura uma participação de mercado de 33,85% no mercado de leite orgânico, impulsionada por sua robusta infraestrutura de agricultura orgânica, apoio da Política Agrícola Comum e disposição dos consumidores em pagar um preço premium por produtos orgânicos. A região se beneficia de cadeias de abastecimento bem estabelecidas e marcos regulatórios rigorosos que garantem a qualidade e a autenticidade dos produtos de leite orgânico. Adicionalmente, a crescente demanda por opções lácteas sustentáveis e ambientalmente responsáveis apoia ainda mais o crescimento do mercado na Europa. Países como Alemanha, França e Reino Unido são os principais contribuintes, com forte foco em certificações orgânicas e confiança do consumidor em produtos de origem local. A adoção crescente de dietas à base de plantas em conjunto com o consumo de laticínios orgânicos também complementa a trajetória de crescimento do mercado.

A Ásia-Pacífico emerge como a região de crescimento mais rápido no mercado de leite orgânico, ostentando um CAGR de 10,62% até 2031. Esse crescimento é alimentado pelo aumento das rendas disponíveis, maior conscientização sobre saúde e tendências de urbanização que se inclinam para ofertas alimentares premium. A expansão da população de classe média da região e a crescente preferência por produtos orgânicos e naturais contribuem significativamente para a rápida expansão do mercado. Os governos de países como China e Índia também estão promovendo práticas de agricultura orgânica, o que deve impulsionar ainda mais a demanda por leite orgânico no período de previsão. Adicionalmente, a crescente influência dos hábitos alimentares ocidentais e a proliferação de plataformas de comércio eletrônico estão tornando o leite orgânico mais acessível aos consumidores em áreas urbanas e semiurbanas. Países como Japão e Coreia do Sul também estão testemunhando um aumento na demanda devido ao seu foco em produtos alimentícios de alta qualidade e orientados para a saúde.

Na América do Norte, os Estados Unidos lideram o mercado devido à forte preferência por produtos lácteos orgânicos e à presença de principais participantes do mercado. A região também se beneficia de técnicas agrícolas avançadas, subsídios governamentais para a agricultura orgânica e uma rede de distribuição bem desenvolvida que garante a disponibilidade do produto em áreas urbanas e rurais. O Canadá também contribui para o mercado com seu crescente setor de laticínios orgânicos e inclinação dos consumidores por escolhas alimentares sustentáveis. Enquanto isso, a América do Sul está testemunhando um crescimento constante, sustentado pelo aumento da consciência sobre saúde e a adoção de práticas de agricultura orgânica em países como Brasil e Argentina. As condições climáticas favoráveis da região para a agricultura orgânica e as iniciativas governamentais crescentes para promover a agricultura orgânica estão impulsionando o mercado.

Cenário Competitivo

O mercado de leite orgânico demonstra fragmentação moderada, com uma classificação de concentração de 4 em 10. Essa classificação indica que, embora o mercado não seja altamente consolidado, está sob pressão significativa de consolidação. Os custos de conformidade regulatória, que incluem requisitos rigorosos de certificação orgânica e adesão a padrões de segurança alimentar, estão se tornando cada vez mais onerosos para os operadores menores. Adicionalmente, a crescente complexidade das cadeias de abastecimento, impulsionada pela necessidade de fornecimento consistente de ração orgânica e distribuição eficiente, agrava ainda mais os desafios para esses participantes menores. Como resultado, muitos operadores menores estão saindo do mercado, deixando espaço para que empresas maiores e mais estabelecidas fortaleçam seu posicionamento competitivo. Essa tendência está reformulando as dinâmicas do mercado, criando um ambiente mais competitivo que favorece a escalabilidade e a eficiência operacional.

A integração vertical emergiu como uma estratégia dominante entre as principais empresas no mercado de leite orgânico. Ao assegurar cadeias de abastecimento de ração orgânica, capacidades de processamento e redes de distribuição, essas empresas visam obter maior controle sobre suas operações e garantir a gestão de qualidade de ponta a ponta. Essa abordagem não apenas garante qualidade consistente do produto, mas também ajuda a gerenciar os custos de forma eficaz ao longo da cadeia de valor. Por exemplo, o controle do fornecimento de ração reduz a dependência de fornecedores externos, mitigando os riscos associados à volatilidade de preços e à escassez de suprimentos. Da mesma forma, possuir instalações de processamento permite que as empresas mantenham padrões rigorosos de qualidade, enquanto as redes de distribuição diretas permitem que elas alcancem os consumidores de forma mais eficiente. Tal integração proporciona uma vantagem competitiva significativa, permitindo que esses participantes naveguem pelos desafios do mercado de forma mais eficaz e mantenham a rentabilidade em um ambiente altamente regulamentado.

Além disso, o foco na integração vertical reflete os padrões estratégicos mais amplos que moldam o cenário competitivo do mercado de leite orgânico. As empresas estão cada vez mais investindo em infraestrutura, tecnologia e parcerias para aprimorar sua eficiência operacional e expandir seu alcance de mercado. Por exemplo, os investimentos em tecnologias avançadas de processamento permitem que as empresas produzam uma gama mais ampla de produtos de leite orgânico, atendendo às diversas preferências dos consumidores. As parcerias com agricultores orgânicos locais garantem um fornecimento constante de matérias-primas de alta qualidade, enquanto as colaborações com varejistas fortalecem as redes de distribuição. Ao controlar múltiplos estágios da cadeia de valor, desde o fornecimento de ração orgânica até a entrega do produto final, esses participantes podem responder de forma mais eficaz às demandas em evolução dos consumidores e aos requisitos regulatórios.

Líderes do Setor de Leite Orgânico

Nestlé S.A.

Groupe Lactalis

Arla Foods amba

Fonterra Co-operative Group Ltd.

Horizon Organic Dairy LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A PT Ultrajaya Milk Industry and Trading (Ultra Milk), da Indonésia, lançou seu primeiro leite orgânico UHT. Certificado como Organik Indonesia, esse novo leite orgânico marca a ascensão da Ultrajaya na cadeia de valor. É feito de 100% de leite de vaca orgânico proveniente de fazendas orgânicas certificadas.

- Outubro de 2024: A Tetra Pak e a Lactalis lançaram uma embalagem cartonada utilizando polímeros reciclados certificados vinculados a embalagens de bebidas usadas, marcando um avanço significativo em embalagens sustentáveis para o setor de laticínios.

- Julho de 2024: A Maple Hill Creamery expandiu suas operações adicionando 14 novas fazendas no centro da Pensilvânia, ampliando sua rede para 120 pequenas fazendas familiares dedicadas à produção de produtos lácteos orgânicos 100% alimentados a pasto.

- Março de 2024: A Kaneka apresentou o Pur Natur™, um leite orgânico elaborado com 100% de leite cru orgânico. O produto é feito com leite cru proveniente da Betsukai Wellness Farm, uma fazenda leiteira circular orgânica operada pelo Grupo Kaneka. Essa fazenda enfatiza práticas sustentáveis ao integrar métodos de agricultura orgânica com a pecuária leiteira circular, garantindo impacto ambiental mínimo enquanto mantém a produção de leite orgânico de alta qualidade.

Escopo do Relatório do Mercado Global de Leite Orgânico

O leite orgânico é um tipo de produto lácteo orgânico obtido de animais criados em um ambiente de agricultura orgânica.

O mercado global de leite orgânico é segmentado por forma do produto, fonte, material de embalagem, canal de distribuição e geografia. Por forma do produto, o mercado é segmentado em leite orgânico fresco/pasteurizado, leite orgânico UHT, leite orgânico em pó, leite orgânico saborizado e outros. Por fonte, o mercado é segmentado em vaca, búfalo, cabra e outros. Com base no material de embalagem, o mercado é segmentado em caixas/tetra pak, garrafas plásticas (HDPE, PET), garrafas de vidro, sachês e outros. Com base no canal de distribuição, o mercado é segmentado em canais de comércio indireto e comércio direto. O comércio indireto é ainda segmentado em supermercados/hipermercados, lojas de conveniência e lojas especializadas, lojas de varejo online e outros canais de distribuição. O relatório fornece uma análise de economias emergentes e estabelecidas em todo o mundo, compreendendo América do Norte, Europa, América do Sul, Ásia-Pacífico, Oriente Médio e África. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Leite Orgânico Fresco/Pasteurizado |

| Leite Orgânico UHT |

| Leite Orgânico em Pó |

| Leite Orgânico Saborizado |

| Outras Formas de Produto |

| Vaca |

| Búfalo |

| Cabra |

| Outras Fontes |

| Caixas/Tetra Pak |

| Garrafas Plásticas (HDPE, PET) |

| Garrafas de Vidro |

| Sachês |

| Outros Materiais de Embalagem |

| Comércio Indireto | Supermercados/Hipermercados |

| Lojas de Conveniência e Lojas Especializadas | |

| Varejistas Online | |

| Outros Canais de Comércio Indireto | |

| Comércio Direto |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Nigéria | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Forma do Produto | Leite Orgânico Fresco/Pasteurizado | |

| Leite Orgânico UHT | ||

| Leite Orgânico em Pó | ||

| Leite Orgânico Saborizado | ||

| Outras Formas de Produto | ||

| Por Fonte | Vaca | |

| Búfalo | ||

| Cabra | ||

| Outras Fontes | ||

| Por Material de Embalagem | Caixas/Tetra Pak | |

| Garrafas Plásticas (HDPE, PET) | ||

| Garrafas de Vidro | ||

| Sachês | ||

| Outros Materiais de Embalagem | ||

| Por Canal de Distribuição | Comércio Indireto | Supermercados/Hipermercados |

| Lojas de Conveniência e Lojas Especializadas | ||

| Varejistas Online | ||

| Outros Canais de Comércio Indireto | ||

| Comércio Direto | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Nigéria | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de leite orgânico?

O mercado de leite orgânico vale USD 23,2 bilhões em 2026 e está projetado para atingir USD 35,5 bilhões até 2031.

Qual região lidera o mercado de leite orgânico?

A Europa detém a maior participação de receita, com 33,85% em 2025, sustentada por regulamentações harmonizadas e demanda madura dos consumidores.

Qual forma de produto está crescendo mais rapidamente?

O leite orgânico UHT está se expandindo a um CAGR de 9,67% porque seu longo prazo de validade facilita a distribuição rural e pelo comércio eletrônico.

Por que o leite orgânico de cabra está ganhando popularidade?

O leite de cabra contém proteínas A2 de ocorrência natural que são mais fáceis de digerir, impulsionando um CAGR de 10,25% entre 2026 e 2031.

Página atualizada pela última vez em: