Tamanho e Participação do Mercado de Carnes Comestíveis dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 136.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 137.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 147.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carnes Comestíveis dos Estados Unidos pela Mordor Intelligence

O tamanho do mercado de carnes comestíveis dos EUA deverá crescer de USD 136,20 bilhões em 2025 para USD 137,96 bilhões em 2026, com previsão de atingir USD 147,09 bilhões até 2031, a um CAGR de 1,29% no período 2026-2031. Em um cenário maduro, porém resiliente, o crescimento depende não apenas do volume, mas cada vez mais das mudanças demográficas, da premiumização e das contínuas inovações em conveniência. Embora a carne bovina seja o principal motor de receita, a carne de aves explora habilmente a demanda orientada por valor, especialmente à medida que os consumidores buscam opções de proteína acessíveis em meio às incertezas econômicas. Enquanto isso, os processadores estão estabilizando margens por meio da automação, que melhora a eficiência operacional, e da diferenciação de produtos, que atende às preferências dos consumidores em evolução. A modernização das cadeias de abastecimento, a reabertura de estabelecimentos de alimentação fora do lar e um crescente apetite multicultural por produtos halal e kosher estão ampliando o alcance do mercado de carnes comestíveis dos EUA, criando oportunidades para nichos de mercado e ofertas especializadas. No entanto, desafios como escassez de mão de obra, rigorosas regulamentações de bem-estar animal e preços voláteis de ração limitam esse crescimento, ressaltando a postura cautelosa do setor em relação à alocação de capital, investimentos em tecnologia e gestão de riscos para garantir a sustentabilidade a longo prazo.

Principais Conclusões do Relatório

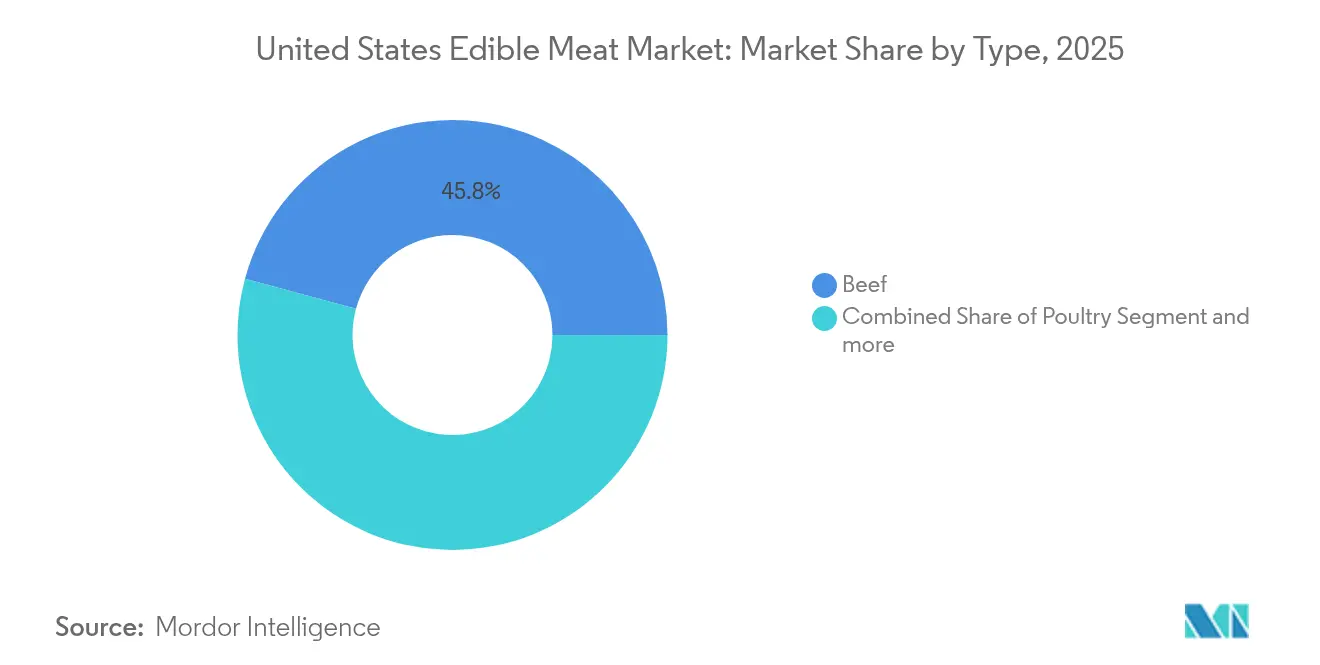

- Por tipo, a carne bovina liderou com 45,78% da participação do mercado de carnes comestíveis dos EUA em 2025 e está se expandindo a um CAGR de 1,31% até 2031.

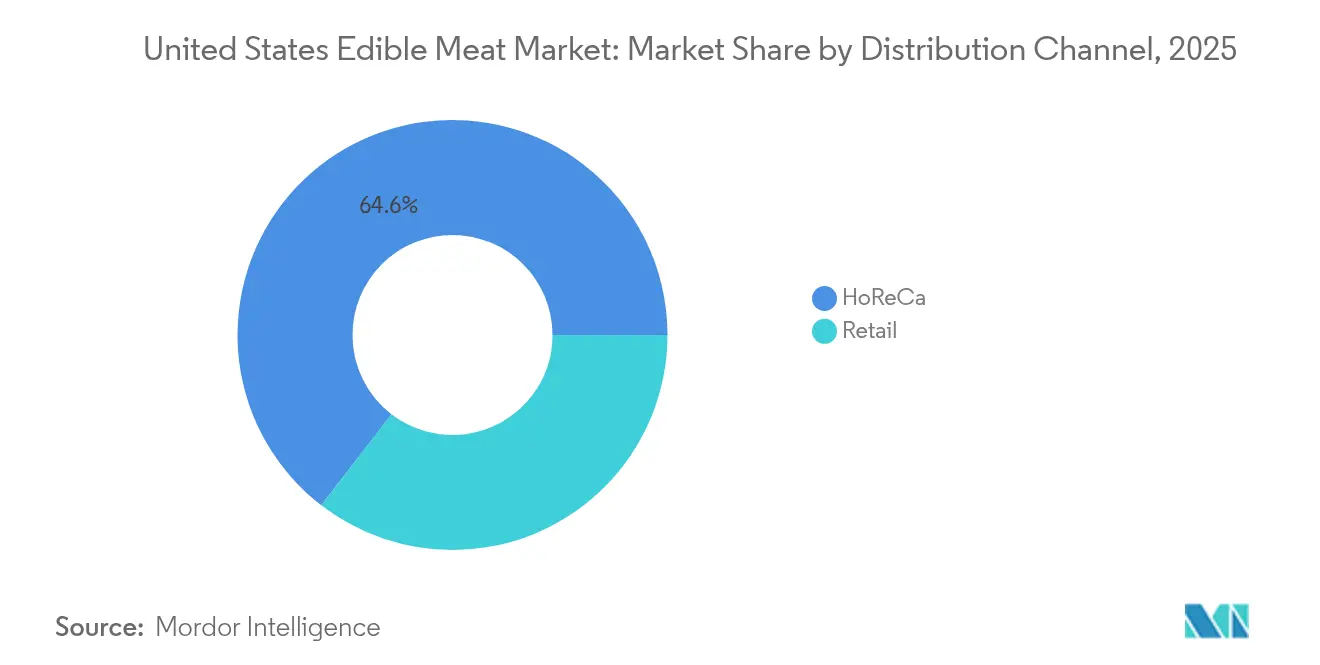

- Por canal de distribuição, o setor de alimentação fora do lar controlou 64,55% do mercado de carnes comestíveis dos EUA em 2025, enquanto o varejo tem previsão de crescer a um CAGR de 2,05% à medida que o preparo de refeições em casa ganha terreno.

- Por forma, os produtos frescos e resfriados representaram 43,65% do tamanho do mercado de carnes comestíveis dos EUA em 2025, mas os formatos processados devem crescer a um CAGR de 1,98% pela demanda sustentada por conveniência.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carnes Comestíveis dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento do consumo per capita de proteína | +0.4% | Global, mais forte nas regiões Sul e Meio-Oeste | Médio prazo (2 a 4 anos) |

| Expansão da presença do setor de alimentação fora do lar | +0.3% | Nacional, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| Crescimento da demanda por formatos de carne processada convenientes | +0.2% | Nacional, mais elevado em mercados suburbanos | Médio prazo (2 a 4 anos) |

| "Downgrade" motivado pela inflação para cortes de aves de valor acessível | +0.2% | Nacional, pronunciado em demografias de renda mais baixa | Curto prazo (≤ 2 anos) |

| Adoção crescente de certificações halal e kosher | +0.1% | Regional, concentrado no Nordeste, Califórnia e Michigan | Longo prazo (≥ 4 anos) |

| Aprovação regulatória de ingredientes de carne cultivada | +0.1% | Nacional, foco inicial na Califórnia e no Nordeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O aumento do consumo per capita de proteína impulsiona a expansão do mercado

Em 2024, os consumidores dos EUA, motivados pela busca por proteína dietética de custo acessível, elevaram o consumo de carne per capita para 224,6 lb[1]Fonte: Departamento de Agricultura dos Estados Unidos, "Sistema de Dados de Disponibilidade de Alimentos (Per Capita)", www.ers.usda.gov. Enquanto os adultos mais velhos priorizam a proteína para a manutenção muscular, a fim de contrariar a perda muscular relacionada à idade, grupos mais jovens e focados em condicionamento físico encaram a carne como um macronutriente essencial para a construção e manutenção da massa muscular. Destacando sua versatilidade e valor, o volume de carne bovina moída registrou um aumento de 4% em relação ao ano anterior, pois continua sendo uma escolha popular para diversas preparações de refeições devido à sua acessibilidade e adaptabilidade. As regiões Sul e Meio-Oeste, beneficiadas pela proximidade com as instalações de produção e menores margens de venda a varejo, apresentaram o crescimento mais significativo. Essas regiões também refletem uma maior concentração de consumidores sensíveis a preços, mais inclinados a adquirir produtos de carne produzidos localmente. Em conjunto, essas tendências fortalecem as perspectivas do mercado de carnes comestíveis dos EUA no médio prazo, sustentadas pelas preferências dos consumidores em evolução, vantagens regionais e a crescente ênfase em dietas ricas em proteínas.

A expansão do setor de alimentação fora do lar acelera a demanda por carnes

Em 2024, as vendas de restaurantes nos EUA superaram USD 899 bilhões, com a carne representando 35% dos custos de alimentação[2]Fonte: Associação Nacional de Restaurantes, "Estado da Indústria de Restaurantes em 2025", restaurant.org. As redes de serviço rápido estão impulsionando o consumo de aves ao oferecer combos de refeições a preços acessíveis, que atraem consumidores conscientes dos custos em busca de valor e conveniência. Enquanto isso, os estabelecimentos de refeições casuais estão focados em promover bifes premium e cortes especiais para atrair clientes que buscam experiências de alta qualidade e ofertas exclusivas. A aquisição da Meadowbrook Meat Company pela McLane sublinha as ambições dos distribuidores de expandir sua presença nacional, melhorar a eficiência da cadeia de abastecimento e garantir uma vantagem competitiva no mercado. Com o setor de alimentação fora do lar detendo uma participação significativa de 65,14% do mercado de carnes comestíveis dos EUA, as inovações em cardápios, como alternativas de carne de origem vegetal, sabores regionais e ofertas sazonais, juntamente com formatos de refeições fora do estabelecimento, como entrega, retirada e drive-thru, estão sustentando o volume geral. Essas estratégias estão ajudando o setor a se adaptar às preferências dos consumidores em evolução, incluindo a crescente demanda por conveniência, opções voltadas para a saúde e experiências culinárias diversificadas.

Os formatos de carne processada capturam o crescimento orientado pela conveniência

Os consumidores com pouco tempo estão optando cada vez mais por produtos prontos para cozinhar, marinados e pré-temperados, o que lhes permite economizar no tempo de preparo das refeições sem abrir mão do sabor. Essas opções convenientes atendem à crescente preferência dos consumidores por soluções de refeições rápidas e saborosas, particularmente entre profissionais em atividade e lares com rotinas agitadas. Está previsto que os formatos de alimentos processados cresçam a um CAGR de 2,07% até 2030, superando significativamente suas contrapartes frescas. Esse crescimento é impulsionado pela evolução dos estilos de vida dos consumidores, pelo aumento da urbanização e pela crescente demanda por soluções de cozimento sem complicações. Os varejistas estão ampliando o espaço nas prateleiras para acomodar esses produtos, enquanto os processadores estão adotando linhas de embalagem temperada para aumentar a eficiência e atender à crescente demanda. Em linha com essa tendência, a aquisição pela Smithfield de uma instalação de salame seco com capacidade de 50 milhões de libras ressalta a estratégia da empresa de atender à crescente demanda por opções de proteína convenientes no mercado de carnes comestíveis dos EUA. Essa aquisição destaca o foco do setor em ampliar as capacidades de produção para atender à crescente popularidade de produtos de carne processada e prontos para cozinhar.

Pressões inflacionárias impulsionam a otimização do mix de proteínas

Em 2024, com o frango a USD 1,15 por lb e a carne bovina a expressivos USD 4,75 por lb, os consumidores começaram a substituir a carne bovina por frango e peru mais acessíveis[3]Fonte: Departamento de Agricultura dos Estados Unidos, "Perspectiva para Pecuária, Laticínios e Aves: Abril de 2024", ers.usda.gov. Essa significativa disparidade de preços levou a uma mudança perceptível no comportamento de compra dos consumidores, com muitos optando pelas aves como uma alternativa econômica. Ajustando-se a essa demanda, os processadores aumentaram a produção semanal de frango para notáveis 870 milhões de lb, refletindo o aumento da capacidade produtiva para atender ao crescimento do consumo. Embora os consumidores sejam sensíveis às variações de preços, a relação custo-benefício e a adaptabilidade das aves, combinadas com sua versatilidade em diversas aplicações culinárias, estão consolidando sua crescente proeminência no mercado de carnes comestíveis dos EUA. Adicionalmente, o ciclo de produção mais curto das aves em comparação com a carne bovina permite ajustes mais rápidos na oferta, aumentando ainda mais seu apelo em um mercado sensível a preços.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Legislação mais rigorosa de bem-estar animal | -0.2% | Califórnia e estados do Nordeste na liderança | Médio prazo (2 a 4 anos) |

| Escalada das preocupações dos consumidores com saúde e sustentabilidade | -0.2% | Nacional, pronunciado em mercados urbanos | Longo prazo (≥ 4 anos) |

| Volatilidade nos custos de matérias-primas | -0.1% | Nacional, afetando todas as regiões de produção | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra em frigoríficos e lacunas na automação | -0.1% | Regiões de processamento do Meio-Oeste e Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A legislação de bem-estar animal reformula a economia da produção

As regulamentações estaduais de bem-estar animal impõem custos de conformidade e restrições operacionais, comprimindo as margens do setor e limitando a flexibilidade de expansão. A Proposição 12 da Califórnia determina padrões específicos de alojamento para porcas matrizes, reverberando por toda a cadeia de abastecimento de carne suína em nível nacional, à medida que os processadores se adaptam para atender ao vasto mercado californiano. Essa tendência de legislação semelhante está agora se espalhando pelos estados do Nordeste, criando um mosaico de obrigações de conformidade. Esse cenário beneficia desproporcionalmente os grandes processadores, equipados com os recursos necessários para navegar por múltiplos sistemas de produção, marginalizando os atores regionais menores. Os custos de conformidade oscilam entre USD 0,15 e 0,25 por libra para os produtos afetados, impactando diretamente a lucratividade e potencialmente limitando a elasticidade da oferta durante picos de demanda. À medida que essas pressões regulatórias aumentam, estão acelerando a consolidação no setor, com muitos processadores menores optando por sair em vez de assumir o ônus da conformidade.

As preocupações com sustentabilidade desafiam os modelos de produção tradicionais

Em 2024, as alternativas de proteína de origem vegetal deverão conquistar uma participação de 2,8% do mercado total de proteínas, com crescimento predominantemente observado entre consumidores mais jovens e urbanos. Essa mudança reflete a crescente consciência dos consumidores sobre os impactos ambientais e a preferência por escolhas alimentares sustentáveis. Em resposta a essa tendência, os processadores de carne estão estabelecendo parcerias em agricultura regenerativa, lançando programas de redução da pegada de carbono e investindo em proteínas alternativas. Esses esforços visam alinhar-se às preferências dos consumidores em evolução e às pressões regulatórias. No entanto, essas iniciativas intensivas em capital frequentemente carecem de retornos financeiros imediatos, representando desafios para a adoção generalizada. Os dados do varejo revelam que as vendas de carne orgânica estão crescendo a uma taxa anual de 9,8%, superando o crescimento de 1,8% da carne convencional. Essa tendência ressalta um segmento de consumidores disposto a pagar um prêmio pelos benefícios de sustentabilidade percebidos, impulsionados por fatores como consciência sobre saúde e preocupações ambientais. No entanto, é importante notar que esses prêmios de sustentabilidade estão em grande parte confinados aos consumidores mais abastados, limitando sua influência mais ampla no mercado e desacelerando a transição para métodos de produção sustentáveis em todo o setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Liderança da Carne Bovina Reforçada pelo Posicionamento Premium

Em 2025, a carne bovina consolidou seu papel de liderança no mercado de carnes comestíveis da América do Norte, conquistando uma participação de mercado de 45,78% e projetando um CAGR de 1,31% previsto até 2031. Mesmo com preços premium com média de USD 4,75 por libra, a carne bovina demonstrou resiliência, impulsionada pela demanda consistente de consumidores e serviços de alimentação, especialmente para cortes especiais. A carne bovina moída emergiu como o principal motor de crescimento em volume, registrando USD 15,5 bilhões em vendas anuais e um aumento de 4% no volume em libras, à medida que os lares se voltaram para sua versatilidade para refeições em casa. Enquanto isso, os filés de alto padrão atingiram o pico de USD 19,25 por libra neste ano, um testemunho das restrições de oferta e do maior frequentação de churrascarias. Com ofertas que vão desde moídas mais acessíveis até cortes opulentos, a carne bovina navega habilmente pelas pressões inflacionárias e pelas preferências dos consumidores em evolução.

As aves, detentoras da segunda maior participação de mercado, beneficiam-se das substituições orientadas por preço. Com a produção semanal de frango atingindo 870 milhões de libras e os preços no varejo com média de USD 1,15 por libra, o frango consolida seu status de alimento básico econômico e rico em proteínas para muitos lares. A carne suína, particularmente em formas processadas como salames secos, registra demanda constante. A recente expansão de capacidade de 50 milhões de libras da Smithfield, voltada para categorias artesanais e premium, ressalta a segmentação do mercado. As carnes especiais, incluindo carne ovina e de cordeiro, atendem a públicos de nicho. O cordeiro, impulsionado por sua proeminência nas culinárias étnicas e nas ofertas de restaurantes sofisticados, registra uma taxa de crescimento anual notável de 11,9% em libras, apesar de seu volume geral menor. Cada segmento de proteína navega habilmente pelas preferências dos consumidores em mutação, pelos desafios inflacionários e pelo cenário em evolução das demandas do setor de alimentação fora do lar, destacando a profundidade e a adaptabilidade do mercado de carnes comestíveis da América do Norte.

Por Forma: A Inovação no Processamento Impulsiona a Evolução do Mercado

Em 2025, o mercado de carnes comestíveis dos EUA viu os produtos frescos e resfriados capturando uma participação notável de 43,65%, valorizados por sua qualidade e versatilidade no preparo. Essas carnes são a principal escolha dos consumidores, especialmente para refeições cozidas em casa e ocasiões especiais, com a frescura sendo sinônimo de sabor premium. O segmento se beneficia das preferências dos consumidores por alimentos minimamente processados, da percepção de maior valor nutricional e da capacidade de personalizar refeições de acordo com os gostos individuais. No entanto, apesar de sua proeminência, a taxa de crescimento das carnes frescas e resfriadas começou a ficar atrás dos segmentos processados, que atendem mais eficazmente aos estilos de vida acelerados de hoje com sua conveniência, maior prazo de validade, facilidade de preparo e adequação para consumo em movimento.

As carnes processadas, incluindo variedades marinadas, temperadas e prontas para aquecer, estão superando as carnes tradicionais, com projeção de crescimento a um CAGR de 1,98% até 2031. Em resposta à crescente demanda dos varejistas do Nordeste, fabricantes como a Cargill estão estabelecendo novas plantas prontas para uso em Rhode Island e Pensilvânia, ressaltando os benefícios logísticos dos formatos de valor agregado. As carnes congeladas continuam a desempenhar um papel vital no varejo e no setor de alimentação fora do lar, garantindo disponibilidade ao longo do ano e atendendo a compras a granel. As carnes enlatadas encontram seu nicho em cenários como preparação para emergências e consumo em movimento. Impulsionando esse crescimento está a inovação: a Smithfield está aumentando a produção de salame seco para atender à crescente demanda por lanches ricos em proteínas e de estilo artesanal. Adicionalmente, tecnologias como embalagem a vácuo com pele e pasteurização por alta pressão estão aprimorando o prazo de validade e a segurança dos produtos. Essas inovações repercutem com os valores centrais dos consumidores de conveniência, sabor e transparência do fornecedor, solidificando o papel fundamental das carnes processadas no crescimento do setor de carnes comestíveis dos EUA.

Por Canal de Distribuição: A Aceleração do Varejo Desafia o Domínio do Setor de Alimentação Fora do Lar

O setor de alimentação fora do lar dominou o mercado de carnes comestíveis dos EUA em 2025, representando 64,55% do tamanho do mercado, impulsionado por cardápios padronizados, ciclos de aquisição ágeis e um robusto ressurgimento das refeições fora de casa. As redes de serviço rápido mantiveram alta rotatividade com promoções populares, como combos em balde e introdução de sanduíches especiais, enquanto os estabelecimentos de refeições casuais sustentaram o crescimento premium por meio de ofertas exclusivas como carne bovina prime e tábuas de charcutaria selecionadas. Esse boom no consumo fora do lar destaca a escala e a eficiência das cadeias de abastecimento do setor de alimentação fora do lar, levando os processadores a se concentrarem na qualidade consistente, no porcionamento e em linhas de produtos personalizadas para compradores atacadistas.

Ao mesmo tempo, os canais de varejo estão ganhando impulso, com previsão de expansão a um CAGR de 2,05% até 2031, graças ao forte interesse dos consumidores em assinaturas de kits de refeições, compras de supermercado com retirada no local e inovadoras linhas de carnes com marca própria. Os supermercados aprimoram as experiências na loja ao destacar açougueiros especializados, exibições teatrais de cortes e soluções de refeições em conjunto. As lojas de conveniência estão ampliando seu alcance com ofertas de alimentos quentes que atraem os commuters, ampliando o consumo de carnes comestíveis nas refeições em movimento. O setor de mercearia on-line atingiu USD 9,5 bilhões em faturamento mensal, impulsionado por logística refrigerada avançada, caixas de assinatura de proteínas e plataformas de pedidos simplificadas. Esse cenário omnicanal em evolução compele os processadores de carne a aprimorar embalagens, SKUs de produtos e modelos de serviço para cada canal, aumentando a complexidade, mas também proporcionando fluxos de receita diversificados em todo o mercado de carnes comestíveis dos EUA.

Análise Geográfica

No mercado de carnes comestíveis dos EUA, os padrões regionais emergem de uma combinação de condições climáticas, disponibilidade de ração, dinâmicas de mão de obra e demografias dos consumidores. O Texas, com seus 4,3 milhões de cabeças de gado, lidera a produção de carne bovina, aproveitando suas vastas pastagens e invernos amenos que reduzem os custos de manutenção. O clima favorável do estado permite o pastoreio durante todo o ano, minimizando a necessidade de suplementos de ração caros. O Meio-Oeste, ancorado pelos cinturões de milho de Iowa e Minnesota, domina a produção de carne suína por meio de sistemas integrados de grãos e pecuária, garantindo tanto abundância de ração quanto transporte eficiente. Esses sistemas aproveitam a proximidade das fontes de ração, reduzindo os custos logísticos e aumentando a eficiência da produção. Enquanto isso, o Sul testemunha o crescimento mais rápido no consumo de carne, impulsionado por uma população em crescimento e preferências culturais que enfatizam a alta ingestão per capita. As mudanças demográficas da região, impulsionadas pela migração e urbanização, amplificam ainda mais a demanda por produtos cárneos diversificados.

Os polos de processamento se estabeleceram nas Grandes Planícies e no Alto Meio-Oeste, onde a combinação de abundância de gado e extensas redes rodoviárias favorece economias de escala. Essas regiões se beneficiam de localizações centralizadas que simplificam as operações da cadeia de abastecimento e reduzem os custos de transporte. Sinalizando robusta confiança nos fundamentos de longo prazo do mercado de carnes comestíveis dos EUA, a JBS investiu USD 200 milhões na expansão de suas plantas no Texas e Colorado. Esse investimento visa aumentar a capacidade de produção e atender à crescente demanda dos consumidores. Concomitantemente, a American Foods Group está erguendo uma impressionante instalação de USD 800 milhões no Missouri, que deverá criar oportunidades significativas de emprego e impulsionar o crescimento econômico regional. As regiões costeiras, com maior poder de compra, exigem preços de varejo premium para itens de carne orgânica, alimentada a pasto e especiais, ressaltando uma pronunciada ênfase na sustentabilidade. Esses mercados atendem a consumidores que priorizam escolhas conscientes em relação à saúde e ao meio ambiente, impulsionando a demanda por produtos de nicho.

A dinâmica de mão de obra apresenta um contraste marcante: enquanto as comunidades do Meio-Oeste enfrentam baixo desemprego e aumento das taxas salariais, o que leva ao aumento dos gastos com automação, certas regiões do Sul atraem com sucesso mão de obra migrante, aliviando os desafios imediatos de contratação. A dependência da automação no Meio-Oeste reflete os esforços para contornar a escassez de mão de obra e manter a eficiência operacional. As diferenças regulatórias influenciam ainda mais as estratégias de expansão; por exemplo, os rigorosos padrões de bem-estar da Califórnia não apenas moldam as rotas de abastecimento locais, mas também repercutem nos estados do Nordeste, criando um cenário de conformidade. Essas regulamentações, que frequentemente exigem padrões mais elevados de bem-estar e rastreabilidade, adicionam camadas de complexidade ao gerenciamento da cadeia de abastecimento. Esse mosaico de regulamentações é navegado com mais destreza pelos grandes processadores do que por seus homólogos menores e independentes. Coletivamente, essas nuances geográficas destacam a agilidade operacional essencial para o sucesso no mercado de carnes comestíveis dos EUA.

Cenário Competitivo

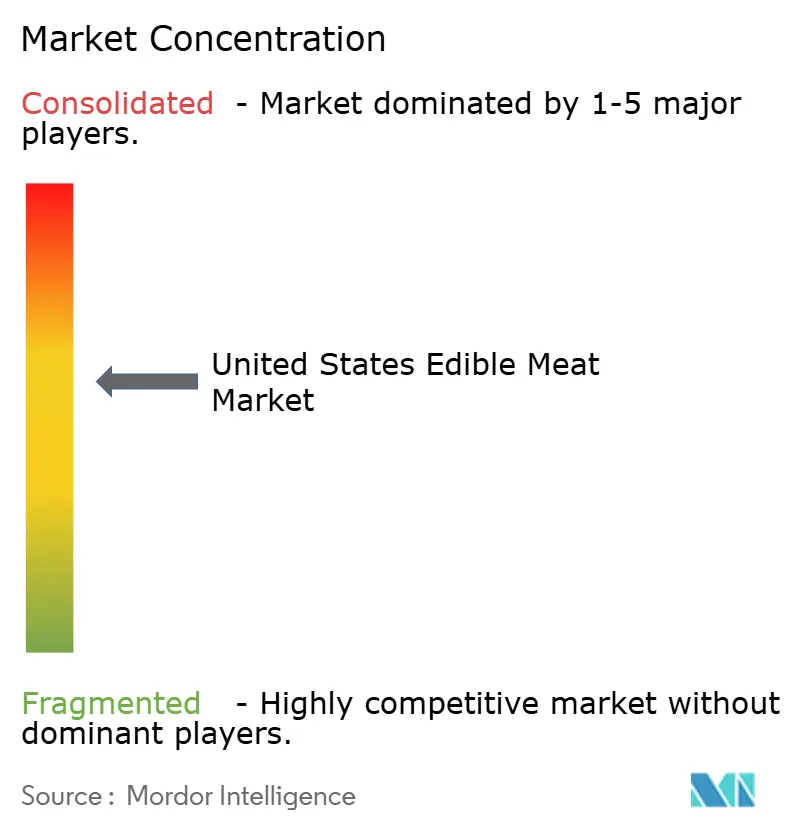

Uma concentração moderada caracteriza o mercado, com mais da maioria das remessas de volume embalado dominadas pelos cinco principais processadores. JBS, Cargill, Smithfield e Tyson aproveitam vantagens de escala em aquisição, fabricação e distribuição, ao mesmo tempo em que navegam por expectativas crescentes em relação ao desempenho de ESG e ao bem-estar da força de trabalho. A aquisição de USD 1,45 bilhão pela JBS dos ativos de carne suína da Cargill expande seu alcance vertical. Enquanto isso, a compra de salame seco pela Smithfield destaca uma movimentação estratégica em direção a nichos de petiscos premium. As incursões da Tyson em projetos conjuntos de carne cultivada sinalizam uma postura proativa em relação às preferências proteicas em evolução, ressaltando a adaptabilidade dos líderes do mercado de carnes comestíveis dos EUA.

A adoção de tecnologia emerge como uma vantagem competitiva fundamental. As plantas de processamento agora empregam desossa orientada por IA, inspeções por visão de máquina e embalagem assistida por cobôs. Essas inovações não apenas abordam a escassez de mão de obra, mas também aumentam o rendimento. O Centro para Automação Escalável e Inteligente do Departamento de Agricultura dos EUA lidera os esforços de pesquisa e desenvolvimento de toda a indústria, tornando a robótica e a análise acessíveis a todos, não apenas às megaplantas. As empresas de médio porte estão se diversificando regionalmente, adquirindo processadores especializados para fortalecer sua presença local e ampliar as ofertas de produtos. Enquanto isso, os novos entrantes em híbridos cultivados e com enfoque em vegetais, embora apoiados por capital de risco, enfrentam restrições de volume, posicionando-os como parceiros potenciais em vez de concorrentes diretos por ora.

À medida que a intensidade de capital e os desafios regulatórios aumentam, o setor tende à consolidação. Investidores de private equity como a Bochi Investments estão agregando negócios regionais de carne subotimizados, apostando nos benefícios das vendas centralizadas e das melhorias de produção automatizadas. As empresas que combinam eficiência de produção com diferenciação de marca estão posicionadas para conquistar uma fatia maior do mercado de carnes comestíveis dos EUA.

Líderes do Setor de Carnes Comestíveis dos Estados Unidos

Hormel Foods Corporation

JBS SA

Sysco Corporation

Tyson Foods Inc.

WH Group Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Conagra Brands apresentou mais de 50 itens de alimentos congelados, incluindo as bouchées de bife com manteiga de alho da Marie Callender's e o Mac 'N Cheese de Frango com Mel Picante Mike's Hot Honey da Banquet Mega Bowls. Esses lançamentos visam atender à crescente demanda por opções de refeições salgadas e ricas em proteínas, atraindo consumidores que buscam escolhas alimentares convenientes, mas satisfatórias.

- Junho de 2025: A Tyson Foods lançou seus premium Sausage Links em três sabores: Applewood, Queijo Branco com Bacon e Bacon, Cheddar com Jalapeño. Essas salsichas ricas em proteínas, defumadas para um sabor marcante, são projetadas para atrair os entusiastas do café da manhã e dos churrascos. O lançamento nacional reflete a estratégia da empresa de expandir sua presença no segmento de salsichas premium.

- Outubro de 2024: A Coleman Natural Meats introduziu salsichas de carne suína moída em cinco sabores (chorizo, italiana suave, italiana picante, café da manhã suave/picante) utilizando carne suína Heritage Duroc, conhecida por sua maciez e marmoreio. Esta linha de produtos responde à crescente demanda por produtos de carne suína premium, oferecendo aos consumidores opções de alta qualidade para diversas aplicações culinárias.

- Março de 2024: A Prairie lançou novos cortes premium de carne suína e produtos inovadores de carne suína temperada, explorando a tendência dos consumidores por sabores inspirados por chefs e carne suína de alta qualidade. Essas ofertas são projetadas para atender às necessidades dos consumidores que buscam experiências gastronômicas elevadas em casa, combinando conveniência com apelo gourmet.

Escopo do Relatório do Mercado de Carnes Comestíveis dos Estados Unidos

Carne Bovina, Carne Ovina, Carne Suína, Aves são cobertos como segmentos por Tipo. Enlatada, Fresca / Resfriada, Congelada, Processada são cobertos como segmentos por Forma. Off-Trade, On-Trade são cobertos como segmentos por Canal de Distribuição.| Carne Bovina | |

| Carne Suína | |

| Carne Ovina | Cabra |

| Ovelha | |

| Aves | Frango |

| Outras Aves | |

| Outras Carnes |

| Enlatada | |

| Fresca/Resfriada | |

| Congelada | |

| Processada | Nuggets |

| Salsichas | |

| Almôndegas | |

| Frios | |

| Marinada/Temperada | |

| Outras Carnes Processadas |

| HoReCa | Hotéis |

| Restaurantes | |

| Catering | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| Por Tipo | Carne Bovina | |

| Carne Suína | ||

| Carne Ovina | Cabra | |

| Ovelha | ||

| Aves | Frango | |

| Outras Aves | ||

| Outras Carnes | ||

| Por Forma | Enlatada | |

| Fresca/Resfriada | ||

| Congelada | ||

| Processada | Nuggets | |

| Salsichas | ||

| Almôndegas | ||

| Frios | ||

| Marinada/Temperada | ||

| Outras Carnes Processadas | ||

| Por Canal de Distribuição | HoReCa | Hotéis |

| Restaurantes | ||

| Catering | ||

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

Definição de mercado

- Carne - A carne é definida como a carne ou outras partes comestíveis de um animal utilizadas para alimentação. O uso final da indústria de carnes consiste apenas no consumo humano. A carne é geralmente adquirida em estabelecimentos de varejo para o cozimento e consumo em casa. Para o mercado estudado, apenas a carne não cozida foi considerada. Esta pode ser processada em diversas formas, que foram abordadas na forma "Processada". As outras aquisições de carne ocorrem por meio do consumo de carne em estabelecimentos de alimentação fora do lar (restaurantes, hotéis, catering, etc.).

- Outras Carnes - O segmento de outras carnes inclui a carne de camelo, cavalo, coelho, etc. Esses não são tipos de carne tão comumente consumidos, mas ainda assim têm presença em partes distintas do mundo. Independentemente de fazerem parte da carne vermelha, consideramos esses tipos de carne separadamente para uma melhor compreensão do mercado.

- Carne de Aves - A carne de aves, também chamada de carne branca, provém de aves criadas comercialmente ou domesticamente para consumo humano. Isso inclui frango, peru, patos e gansos.

- Carne Vermelha - A carne vermelha tipicamente tem uma cor vermelha quando crua e uma cor escura quando cozida. Inclui qualquer carne proveniente de mamíferos, como bovina, cordeiro, suína, cabra, vitela e ovina.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema japonês de classificação para carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível e a classificação numérica está relacionada ao marmoreio, à cor e brilho da carne, à sua textura e cor, ao lustro e à qualidade da gordura. A5 é a pontuação mais alta que a carne bovina wagyu pode obter. |

| Abatedouro | É outro nome para um matadouro e refere-se ao local utilizado para ou em conexão com o abate de animais cuja carne é destinada ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta os camarões e é caracterizada por altas mortalidades, em muitos casos atingindo 100% dentro de 30 a 35 dias após o estoque dos tanques de engorda. |

| Febre Suína Africana (ASF) | É uma doença viral altamente contagiosa de suínos causada por um vírus de DNA de fita dupla da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontrada nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Bovina Angus | É a carne bovina derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber a marca de qualidade "Carne Bovina Angus Certificada" |

| Bacon | É carne salgada ou defumada proveniente das costas ou laterais de um porco |

| Black Angus | É a carne bovina derivada de uma raça de vacas de pelagem negra sem chifres. |

| Mortadela (Bologna) | É uma salsicha italiana defumada feita de carne, tipicamente de grande porte e fabricada com carne suína, bovina ou de vitela. |

| Encefalopatia Espongiforme Bovina (BSE) | É um distúrbio neurológico progressivo do gado que resulta de infecção por um agente transmissível incomum denominado príon. |

| Bratwurst | Refere-se a um tipo de salsicha alemã feita de carne suína, bovina ou de vitela. |

| BRC | British Retail Consortium (Consórcio Britânico de Varejo) |

| Peito (Brisket) | É um corte de carne da parte do peito ou da região inferior do tórax da carne bovina ou de vitela. O peito bovino é um dos nove cortes primários da carne bovina. |

| Frango de Corte (Broiler) | Refere-se a qualquer frango (Gallus domesticus) criado especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg |

| Carcaça | Refere-se ao corpo preparado de um animal de abate do qual os açougueiros retiram a carne |

| CFIA | Agência Canadense de Inspeção de Alimentos (Canadian Food Inspection Agency) |

| Filé de Frango (Chicken Tender) | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de uma ave. |

| Chuck Steak | Refere-se a um corte de carne bovina que faz parte do dianteiro bovino (chuck primal), que é uma grande seção de carne da área do ombro de uma vaca. |

| Carne Enlatada (Corned Beef) | Refere-se ao peito bovino curado em salmoura e cozido, geralmente servido frio. |

| CWT | Também conhecido como hundredweight (centena de peso), é uma unidade de medida utilizada para definir a quantidade de carne. 1 CWT = 50,80 kg |

| Coxinha da Asa / Sobrecoxa (Drumstick) | Refere-se à perna de frango sem a coxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos (European Food Safety Authority) |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos EUA (Economic Research Service of the USDA) |

| Ovelha Fêmea (Ewe) | É uma ovelha fêmea adulta. |

| FDA | Agência de Alimentos e Medicamentos (Food and Drug Administration) |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Flank Steak | É um corte de bife bovino retirado do flanco, que se encontra à frente do quarto traseiro de uma vaca. |

| Alimentação Fora do Lar (Foodservice) | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à alimentação animal. |

| Jarrete Dianteiro (Foreshank) | É a parte superior da perna dianteira do gado |

| Salsicha Frankfurt (Franks) | Também conhecida como frankfurter ou Würstchen, é um tipo de salsicha defumada altamente temperada, popular na Áustria e na Alemanha. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia (Food Standards Australia New Zealand) |

| FSIS | Serviço de Inspeção e Segurança Alimentar (Food Safety and Inspection Service) |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia (Food Safety and Standards Authority of India) |

| Moela (Gizzard) | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada |

| Carne Bovina Alimentada a Grãos | É a carne bovina derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. O gado alimentado a grãos também pode receber antibióticos e hormônios de crescimento para engordar mais rapidamente. |

| Carne Bovina Alimentada a Pasto | É a carne bovina derivada de gado que foi alimentado exclusivamente com capim como forragem. |

| Presunto (Ham) | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Carne Seca (Jerky) | É carne magra fatiada que foi cortada em tiras e seca (desidratada) para evitar o apodrecimento. |

| Carne Kobe | É a carne bovina wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne Kobe, a vaca deve ter nascido, sido criada e abatida na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de salsicha alemã feita de fígado bovino ou suíno. |

| Lombo (Loin) | Refere-se aos lados entre as costelas inferiores e a pelve, e a parte inferior das costas de uma vaca. |

| Mortadela | É uma grande salsicha italiana ou carne fatiada feita de carne suína finamente triturada ou moída, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Pastrami | Refere-se a carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feita de carne curada. |

| Prato (Plate) | Refere-se a um corte do dianteiro retirado da barriga de uma vaca, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória dos Suínos (PRRS) | É uma doença que ocorre em suínos causando falha reprodutiva no final da gestação e pneumonia grave em leitões neonatos. |

| Cortes Primários (Primal cuts) | Refere-se às principais seções da carcaça. |

| Quorn | É um produto substituto da carne preparado usando micoproteína como ingrediente, no qual a cultura fúngica é seca e misturada com albumina de ovo ou proteína de batata, que atua como agente ligante, e depois tem a textura ajustada e é prensada em diversas formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumir (RTE) | Refere-se a um produto alimentar preparado ou cozido antecipadamente, sem necessidade de cozimento ou preparo adicional antes do consumo |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos no qual o alimento é acondicionado em uma bolsa ou lata metálica, selado e depois aquecido a temperaturas extremamente elevadas, tornando o produto comercialmente estéril. |

| Round Steak | Refere-se a um bife bovino retirado da perna traseira da vaca. |

| Rump Steak | Refere-se a um corte de carne bovina derivado da divisão entre a perna e o lombo. |

| Salame | É uma salsicha curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura no qual as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha (Sausage) | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e geralmente é recheada em uma tripa. |

| Vieira (Scallop) | É um molusco comestível com uma concha nervurada em duas partes. |

| Seitan | É um substituto de carne de origem vegetal feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autoatendimento por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, possibilitando um serviço totalmente sem contato e sem fricção. |

| Lombo Superior (Sirloin) | É um corte de carne bovina das partes inferior e lateral das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado |

| Filé (Tenderloin) | Refere-se a um corte de carne bovina que consiste em todo o músculo filé de uma vaca |

| Camarão Tigre | Refere-se a uma variedade de camarão grande dos oceanos Índico e Pacífico |

| Gordura Trans | Também chamadas de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões tropicais cultivados em áreas próximas ao equador, geralmente ao longo da costa em viveiros artificiais. |

| Carne Bovina Wagyu | É a carne bovina derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho que é valorizada por sua carne altamente marmoreada. |

| Zoossanitário | Refere-se à higiene dos animais ou de produtos de origem animal |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte do preço, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.