Tamanho e Participação do Mercado de Carne Vermelha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.9 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.01 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.62% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

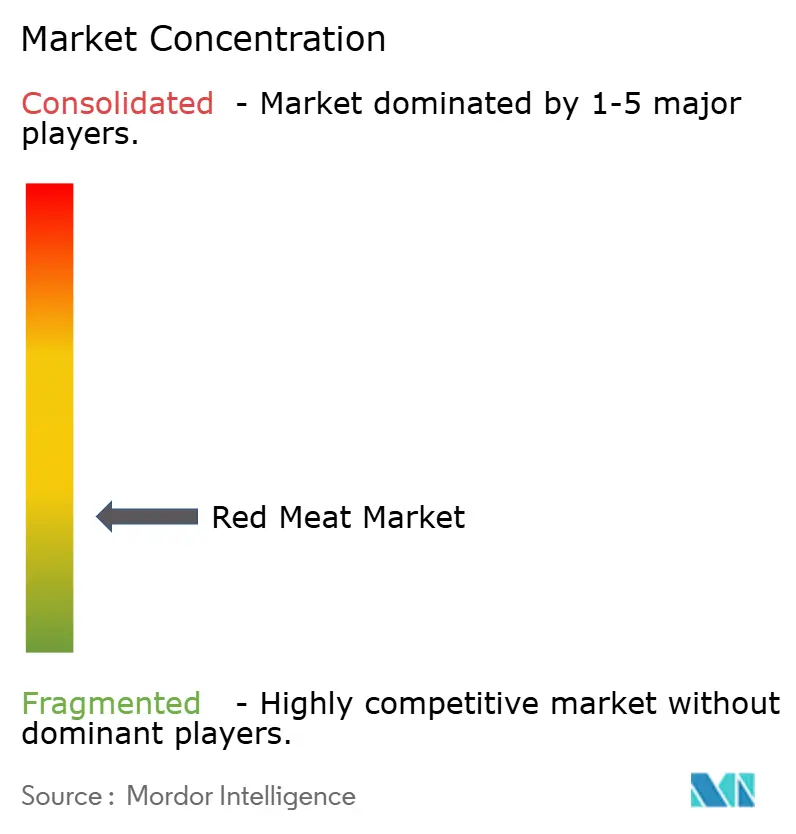

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carne Vermelha por Mordor Intelligence

O tamanho do Mercado de Carne Vermelha foi avaliado em USD 0,86 trilhão em 2025 e estima-se que cresça de USD 0,9 trilhão em 2026 para atingir USD 1,01 trilhão até 2031, a um CAGR de 2,62% durante o período de previsão (2026-2031). A mudança nas demandas por proteína em nações emergentes, a ampliação do acesso à cadeia de frio e os investimentos em tecnologia automatizada de abate estão impulsionando um crescimento moderado do mercado. No entanto, as mensagens de saúde e as regulamentações sobre gases de efeito estufa estão limitando o potencial de volume do mercado. A carne suína continua dominando em volume devido às suas vantagens de custo e flexibilidade culinária. Enquanto isso, a carne de carneiro com certificação halal está ganhando força à medida que os consumidores do Golfo e do Norte da África preferem cada vez mais cortes premium e rastreáveis. Na Europa e na América do Norte, um segmento de nicho, porém lucrativo, de consumidores está favorecendo a carne orgânica, recompensando as alegações de livre de antibióticos e criação a pasto com prêmios de preço significativos. A logística de congelados está apoiando o comércio global, enquanto os domicílios urbanos, limitados pelo tempo, estão optando por formatos processados, frequentemente pagando um prêmio pela conveniência. Regionalmente, a Ásia-Pacífico permanece como o maior fornecedor, o Oriente Médio e a África lideram em crescimento, e a América do Norte e a Europa equilibram a premiumização com políticas climáticas mais rígidas.

Principais Conclusões do Relatório

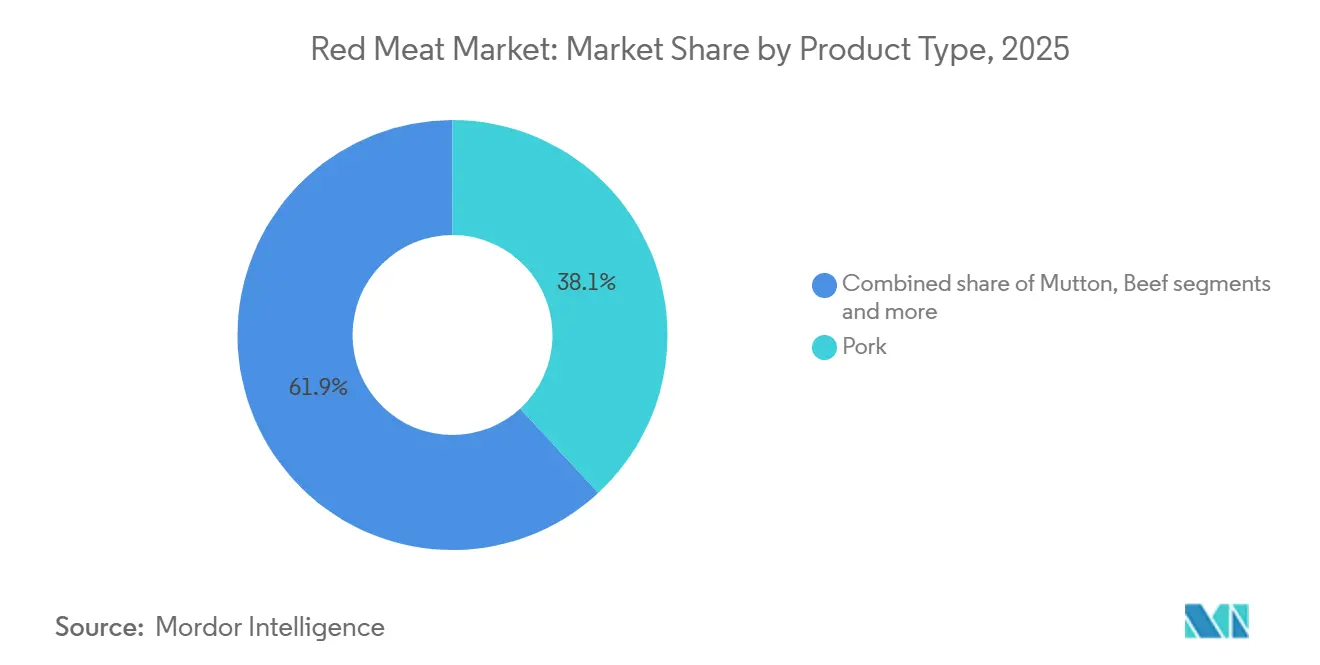

- Por tipo de produto, a carne suína liderou com 38,14% da participação do mercado de carne vermelha em 2025, enquanto a carne de carneiro tem previsão de expansão a um CAGR de 3,65% até 2031.

- Por categoria, a carne tradicional representou 89,67% do tamanho do mercado de carne vermelha em 2025, e as variantes orgânicas estão avançando a um CAGR de 3,98% até 2031.

- Por forma, os produtos congelados detinham 42,84% da participação do mercado de carne vermelha em 2025, enquanto os formatos processados têm projeção de registrar um CAGR de 4,15% entre 2026 e 2031.

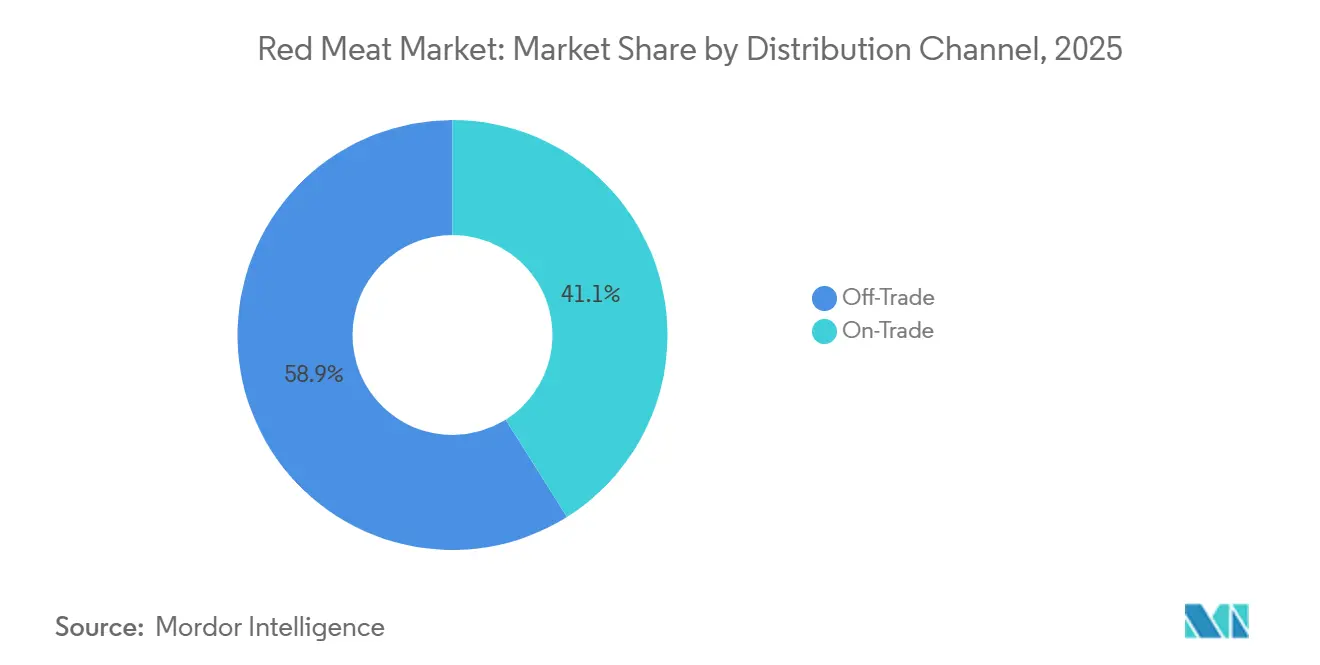

- Por canal de distribuição, os pontos de venda fora do local capturaram 58,93% do mercado de carne vermelha em 2025, e o serviço de alimentação no local está se recuperando a um CAGR de 2,95% até 2031.

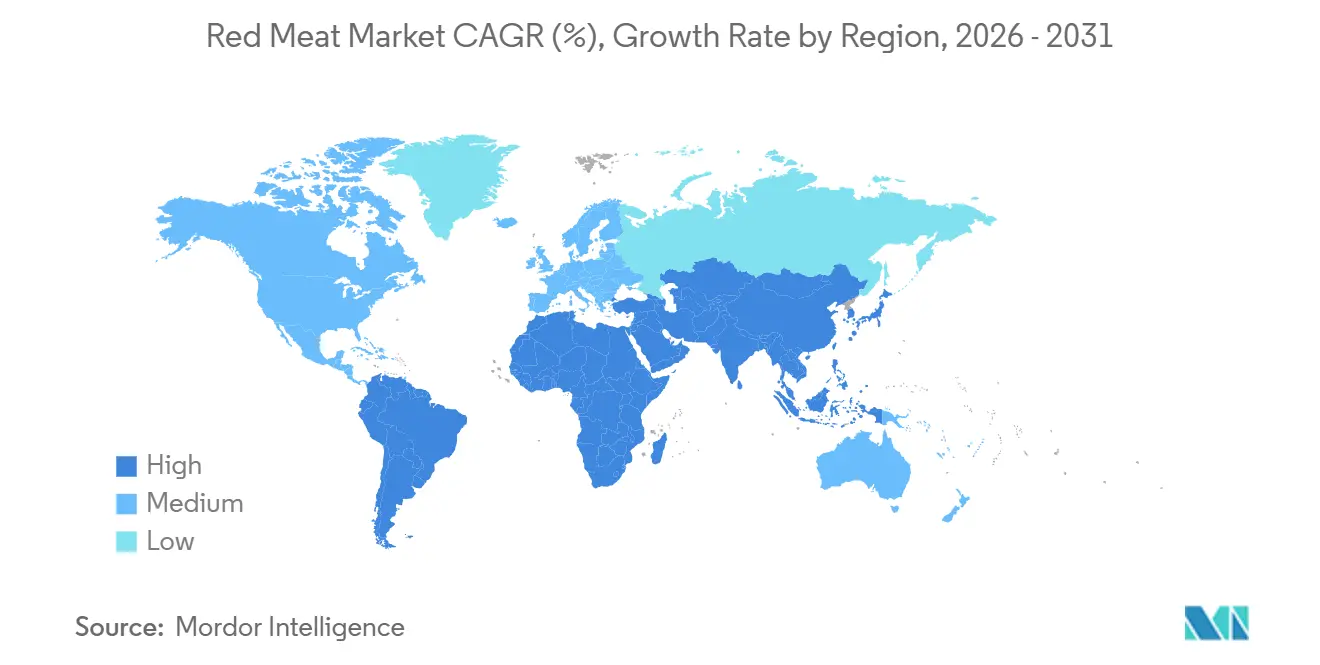

- Por geografia, a Ásia-Pacífico detinha 41,54% do tamanho do mercado de carne vermelha em 2025, e o Oriente Médio e a África devem crescer a um CAGR de 3,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Carne Vermelha

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conscientização sobre a carne vermelha como rica fonte de proteína, ferro e vitamina B12 | +0.4% | Global, com influência mais forte na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2-4 anos) |

| Adoção crescente de hábitos alimentares ocidentais com maior consumo de carne vermelha | +0.5% | Núcleo da Ásia-Pacífico, com expansão para a América do Sul | Longo prazo (≥ 4 anos) |

| Demanda crescente por produtos de carne vermelha processados e de conveniência | +0.6% | América do Norte, Europa, centros urbanos na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Progresso tecnológico melhorando a produção de carne e as cadeias de suprimentos | +0.3% | América do Norte, Europa, com expansão para o Brasil e a Austrália | Médio prazo (2-4 anos) |

| Expansão da capacidade da cadeia de frio refrigerada e congelada em mercados emergentes | +0.5% | Sudeste Asiático, África Subsaariana, Oriente Médio | Longo prazo (≥ 4 anos) |

| Aumento das oportunidades de exportação por meio de acordos comerciais globais | +0.4% | Global, beneficiando particularmente o Brasil, os Estados Unidos, a Austrália e a União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Conscientização sobre a carne vermelha como rica fonte de proteína, ferro e vitamina B12

A demanda por carne vermelha está sendo remodelada em regiões que enfrentam deficiências de proteína. Em 2025, a Organização Mundial da Saúde relatou que a anemia por deficiência de ferro era generalizada entre mulheres em idade reprodutiva no Sul da Ásia e na África Subsaariana, enfatizando a importância das intervenções com proteína animal. Para combater essas deficiências, a Indonésia e a Nigéria introduziram programas de alimentação escolar em 2025, com foco em carne bovina e carne de carneiro de origem local. Essas iniciativas, voltadas para 12 milhões de crianças, aumentaram significativamente o consumo per capita de carne vermelha. Além disso, a Academia Americana de Médicos de Família observou que, em 2025, de 2% a 3% dos adultos nos Estados Unidos apresentavam deficiências de Vitamina B12[1]Fonte: Academia Americana de Médicos de Família, "Deficiência de Vitamina B12", aafp.org. Essa questão impulsionou uma demanda de nicho por carnes de órgãos, com as vendas de fígado aumentando à medida que são comercializadas como alternativas ricas em nutrientes aos cortes musculares. A percepção estratégica é evidente: os mercados emergentes utilizam a carne vermelha como ferramenta de desenvolvimento, enquanto os mercados maduros a veem como uma indulgência controlada, resultando em estratégias regulatórias e de marketing distintas.

Adoção crescente de hábitos alimentares ocidentais com maior consumo de carne vermelha

A urbanização e o aumento da renda na região Ásia-Pacífico estão impulsionando mudanças alimentares em direção aos padrões de consumo de proteína ocidentais, embora essas mudanças permaneçam desiguais e influenciadas culturalmente. Na China, o consumo per capita de carne suína se estabilizou após duas décadas de crescimento. A província de Chongqing se destaca como a maior região consumidora de carne suína, com residentes consumindo uma média de 45,3 quilogramas cada um em 2024. Outros mercados-chave de carne suína incluem Sichuan, Guangdong e Hainan, de acordo com o Departamento Nacional de Estatísticas da China[2]Fonte: Departamento Nacional de Estatísticas da China, "Anuário Estatístico da China 2025", stats.gov.cn. Na Índia, as tendências alimentares apresentam um paradoxo: embora as normas culturais e religiosas restrinjam o consumo de carne bovina, as áreas urbanas estão testemunhando um aumento no consumo de carne de carneiro e de cabra, particularmente entre consumidores mais jovens que estão menos vinculados às práticas alimentares tradicionais. O Departamento de Agricultura dos Estados Unidos relatou que o consumo de carne bovina e vitela da Índia atingiu 2.990 mil toneladas métricas em 2025[3]Fonte: Departamento de Agricultura dos Estados Unidos, "Conselho Nacional do Frango", usda.gov. As redes de fast-food estão se adaptando a essas mudanças: o McDonald's introduziu um hambúrguer de cordeiro na Arábia Saudita em 2025, e as ofertas de carne bovina do KFC na Indonésia superaram o frango nos pontos de venda de nível premium. No entanto, a transição não é linear — os consumidores urbanos também estão adotando alternativas à base de plantas, criando um cenário competitivo entre as dietas vegetarianas tradicionais, o consumo de carne vermelha ao estilo ocidental e as fontes inovadoras de proteína.

Demanda crescente por produtos de carne vermelha processados e de conveniência

Com o tempo tornando-se cada vez mais escasso e o aumento dos domicílios com dupla renda, a demanda por produtos cárneos com valor agregado está crescendo. Os processadores estão capitalizando essa tendência por meio da fabricação e da criação de marcas para aumentar as margens. Produtos como almôndegas congeladas, cortes marinados e porções individuais estão ganhando destaque nas prateleiras das lojas. Para atrair consumidores millennials e da Geração Z, que frequentemente carecem de habilidades culinárias tradicionais, o Walmart aumentou suas ofertas de carne processada de marca própria em 23% em 2025. Na Europa, os embutidos e as carnes curadas experimentaram um renascimento. As exportações de salame italiano para os Estados Unidos aumentaram 16% em 2025, impulsionadas pelas tendências de premiumização e pelo maior interesse na cultura alimentar europeia, amplificado pelas redes sociais. As medidas regulatórias também estão influenciando o mercado. A rotulagem Nutri-Score da União Europeia, totalmente implementada em 2025, penaliza as carnes processadas com alto teor de sódio e gordura saturada, incentivando reformulações. Por exemplo, a Danish Crown introduziu uma linha de bacon com sódio reduzido que capturou 8% de participação de mercado em nove meses. Embora a mudança em direção à conveniência ofereça margens mais altas, ela também atrai o escrutínio de consumidores preocupados com a saúde, destacando a necessidade de os processadores equilibrarem a indulgência com a credibilidade nutricional.

Progresso tecnológico melhorando a produção de carne e as cadeias de suprimentos

A automação e a análise de dados estão transformando a economia do processamento de carne, embora as taxas de adoção variem significativamente entre os mercados desenvolvidos e emergentes. Na Austrália, a JBS implementou sistemas de visão computacional para classificação de qualidade em tempo real em suas instalações de carne bovina. Essa tecnologia permitiu a triagem de nível premium, aumentando os preços de exportação em 7% para as categorias Wagyu e alimentado a grão. A rastreabilidade baseada em blockchain está passando de projetos-piloto para implantação em larga escala. A plataforma BeefChain da Cargill, introduzida em 2024, agora rastreia 2,3 milhões de cabeças de gado em cinco países. Esse sistema fornece aos varejistas dados essenciais sobre origem, alimentação e uso de antibióticos, obtendo um prêmio de preço nos mercados europeus. No Brasil, a digitalização da cadeia de frio, incluindo o monitoramento de temperatura habilitado por IoT nos corredores de exportação, reduziu significativamente as perdas por deterioração, levando a menores taxas de rejeição nos portos chineses. No entanto, os processadores menores no Sudeste Asiático e na África enfrentam restrições financeiras que dificultam a adoção da automação. Essa limitação sustenta uma lacuna de produtividade: o processamento manual na Nigéria leva em média 45 minutos por carcaça, em comparação com 12 minutos nas plantas automatizadas dos Estados Unidos. Essa disparidade não apenas restringe a produção, mas também aumenta os riscos de higiene. A crescente divisão tecnológica será um fator-chave para determinar quais regiões alcançarão crescimento nas exportações e quais permanecerão limitadas às vendas domésticas de menor margem.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações de saúde relacionadas ao consumo excessivo de carne vermelha | -0.3% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Popularidade crescente de alternativas vegetarianas, veganas e à base de plantas | -0.4% | América do Norte, Europa, com presença emergente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Volatilidade de preços e flutuações nos custos de matérias-primas | -0.3% | Global, particularmente aguda no Oriente Médio e na África dependentes de importações | Curto prazo (≤ 2 anos) |

| Preocupações com o impacto ambiental da produção de carne bovina | -0.2% | Europa, América do Norte, com repercussão regulatória na América do Sul orientada para exportação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de saúde relacionadas ao consumo excessivo de carne vermelha

Nos mercados de alta renda, as diretrizes alimentares e os comportamentos dos consumidores estão evoluindo à medida que estudos associam o consumo de carne vermelha a doenças cardiovasculares e câncer colorretal. Em 2025, a Associação Americana do Coração revisou suas recomendações, reduzindo o limite de consumo de carne vermelha de 2 porções em 2020 para 1,5 porção por semana. Esse ajuste foi baseado em meta-análises que mostram que cada porção adicional de 50 gramas diárias de carne vermelha está associada a um aumento de 9% no risco de doença coronariana. Da mesma forma, o Serviço Nacional de Saúde do Reino Unido lançou uma campanha de conscientização pública em 2025 para incentivar a redução do consumo de carne processada, contribuindo para uma queda de 6% nas vendas de bacon e linguiça durante o ano. No entanto, a adesão a essas diretrizes permanece inconsistente. Nos Estados Unidos, o consumo per capita de carne vermelha permaneceu estável, refletindo hábitos alimentares arraigados e ceticismo em relação às recomendações de saúde. Os mercados emergentes mostram padrões contrastantes: os consumidores urbanos chineses estão reduzindo o consumo de carne suína por preocupações com a saúde, enquanto as áreas rurais registraram um aumento de 5%, impulsionado pelo aumento da renda e pela exposição limitada às campanhas de saúde. Os processadores estão respondendo reformulando seus produtos. No entanto, eles enfrentam um desafio estratégico: os consumidores abastados e instruídos estão reduzindo o consumo, enquanto os segmentos sensíveis ao preço e orientados pela tradição permanecem fiéis. Essa divisão requer uma estratégia de marketing dual.

Popularidade crescente de alternativas vegetarianas, veganas e à base de plantas

Até 2025, os substitutos de carne à base de plantas haviam atingido um platô na América do Norte e na Europa após um crescimento acelerado durante 2022-2023. Apesar disso, essas alternativas continuaram a corroer a participação de mercado da carne vermelha em canais e demografias específicos. O relatório anual de 2025 da Beyond Meat revelou vendas estagnadas, com volumes no varejo caindo 4%. No entanto, as parcerias com grandes redes de serviços de alimentação, como Subway e Chipotle, cresceram 9%, destacando que a conveniência e a novidade impulsionam os testes iniciais mais do que o consumo doméstico sustentado. O mercado europeu de produtos à base de plantas enfrentou desafios: após atingir o pico em 2024, a Alemanha registrou uma queda nas vendas de alternativas à carne devido à fadiga do sabor e a um prêmio de preço de 40% em relação à carne convencional. Na região Ásia-Pacífico, o mercado permanece subdesenvolvido: em 2025, a carne à base de plantas representava apenas 0,6% das vendas de proteína na China, limitada pelas fortes tradições culinárias e pelas redes de distribuição limitadas. Os desenvolvimentos regulatórios apresentaram um quadro misto; a proposta da União Europeia de 2025 para proibir termos como "hambúrguer" e "salsicha" para produtos à base de plantas foi paralisada após o lobby da indústria. Em contrapartida, a França implementou a proibição, levando a esforços de rebranding que confundiram os consumidores e impactaram negativamente as vendas. Estrategicamente, as alternativas à base de plantas estão ganhando força em ocasiões flexitarianas, como almoços durante a semana e refeições rápidas, mas ainda não substituíram a carne vermelha em contextos festivos ou culturais, limitando seu potencial disruptivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Carne Suína Ancora a Demanda enquanto a Carne de Carneiro com Certificação Halal Acelera

A carne suína representou 38,14% da participação do mercado de carne vermelha em 2025, impulsionada pela forte demanda na China, na União Europeia e nos Estados Unidos. Sua eficiência de custo a tornou uma escolha preferida, especialmente durante períodos de flutuação nos preços de ração. Na China, o fornecimento de carne suína se recuperou para 56 milhões de toneladas após a recuperação da Febre Suína Africana (FSA), mantendo os preços nas prateleiras em aproximadamente CNY 18 por quilograma, o que garantiu a acessibilidade para os consumidores. Os exportadores da União Europeia redirecionaram o excedente de carne suína para mercados como Filipinas e Coreia do Sul, compensando a demanda estagnada dentro da União Europeia. A carne bovina também detinha uma participação significativa no mercado de carne vermelha, apoiada pela popularidade dos cortes premium na América do Norte e pelo crescente apelo da carne bovina alimentada a pasto na América do Sul. Além disso, carnes de nicho, como cabra, veado e outras, contribuíram para a participação de mercado restante.

Espera-se que a carne de carneiro alcance uma taxa de crescimento anual composta (CAGR) de 3,65% e expanda sua participação no mercado de carne vermelha até 2031, principalmente devido à crescente demanda de consumidores focados no halal no Golfo e no Norte da África. Os Emirados Árabes Unidos obtiveram carne de carneiro da Austrália e da Nova Zelândia, onde os exportadores investiram em linhas de abate halal certificadas para atender à demanda. A Arábia Saudita, no âmbito de sua iniciativa Visão 2030, está focada no desenvolvimento de fazendas locais de ovinos com o objetivo de alcançar 30% de autossuficiência até 2028. A Índia forneceu carne de carneiro a preços competitivos para os mercados do Golfo, mas enfrentou desafios devido a requisitos mais rígidos de certificação halal, que favorecem produtores de maior escala. No Reino Unido, a demanda impulsionada pela diáspora aumentou as vendas de carne de carneiro em 8% em 2025, levando os supermercados a expandir suas linhas de produtos halal em 20%. A implementação de regulamentações de abate verificadas por vídeo, previstas para entrar em vigor em 2026, provavelmente consolidará as cadeias de suprimentos em torno de processadores com investimentos de capital significativos.

Por Categoria: Os Volumes Tradicionais Dominam enquanto a Carne Orgânica Captura Nichos Premium

Em 2025, os formatos tradicionais mantiveram uma posição dominante no mercado de carne vermelha, representando 89,67% da participação total do mercado. Essa posição dominante pode ser atribuída às diferenças de preço significativas entre a carne convencional e a orgânica. Por exemplo, a carne bovina convencional brasileira tinha um preço médio de USD 5,60 por kg, enquanto a carne bovina orgânica certificada era significativamente mais cara, a USD 10,40 por kg. Essas diferenças de preço restringiram o consumo de carne bovina orgânica principalmente às áreas urbanas de alta renda. Na China, os mercados molhados continuaram a desempenhar um papel crítico na cadeia de suprimentos de carne suína, atendendo a 83% da demanda doméstica. Essa dominância é impulsionada pelas preferências dos consumidores por carne fresca, que os mercados molhados estão bem posicionados para atender. Da mesma forma, nos Estados Unidos, os pontos de venda de carne tradicional capturaram uma participação de mercado substancial de 91%. Isso se deve em grande parte à disponibilidade limitada de opções orgânicas, pois apenas 38% dos municípios oferecem esses produtos de forma consistente.

O segmento de carne orgânica está experimentando um crescimento constante, com uma taxa de crescimento anual composta (CAGR) de 3,98%. Até 2031, espera-se que aumente ligeiramente sua participação no mercado de carne vermelha, impulsionado pela crescente demanda entre os consumidores ocidentais abastados por carne livre de antibióticos e criada a pasto. Em 2025, o Departamento de Agricultura dos Estados Unidos relatou 6.420 operações de pecuária orgânica certificada. No entanto, essas operações só conseguiram atender a 68% da demanda doméstica, necessitando de importações de países como Austrália e Uruguai para suprir a lacuna. Na França, regulamentações mais rígidas sobre pastagens levaram à descertificação de 22% das fazendas, sublinhando a vulnerabilidade das cadeias de suprimentos de carne orgânica. No Reino Unido, as pressões inflacionárias causaram uma queda de 3% nos volumes de carne orgânica, destacando a suscetibilidade do segmento a desafios macroeconômicos. Além disso, os altos custos associados à certificação e o período obrigatório de transição de três anos dissuadem muitos pecuaristas convencionais de converter para a agricultura orgânica. Como resultado, a carne orgânica permanece um produto premium com limitações estruturais que restringem sua penetração mais ampla no mercado.

Por Forma: O Congelado Sustenta o Comércio enquanto o Processado Extrai o Prêmio de Conveniência

Em 2025, a carne congelada representou uma participação significativa de 42,84% do mercado de carne vermelha. Essa dominância foi impulsionada pelos avanços na tecnologia de congelamento rápido, que não apenas estendeu a vida útil dos produtos, mas também melhorou a eficiência de custo do transporte transfronteiriço. Os Estados Unidos mantiveram uma reserva estratégica de 285.000 toneladas de carne suína congelada, uma medida que efetivamente amorteceu o mercado contra a volatilidade de preços durante a temporada de primavera. Na Índia, um aumento nas exportações de carne congelada reduziu as perdas na cadeia de frio para apenas 6%, demonstrando melhorias na logística e na infraestrutura de armazenamento. No Japão, os formatos de carne fresca e refrigerada comandavam preços mais altos devido à sua textura superior, com as importações de Wagyu registrando crescimento notável. No entanto, os custos crescentes de energia associados à manutenção das operações da cadeia de frio limitaram a participação de mercado desses formatos. Enquanto isso, a carne enlatada, um produto legado, viu sua participação de mercado cair para 6%, à medida que as preferências dos consumidores em evolução favoreciam cada vez mais melhores perfis de sabor.

Os produtos de carne processada têm projeção de crescer a uma taxa de crescimento anual composta (CAGR) de 4,15%, superando todas as outras formas de carne vermelha. Esse crescimento é alimentado pelas tendências de urbanização, onde os consumidores buscam opções convenientes de preparo de refeições, e pela crescente popularidade da culinária doméstica. A divisão de carne processada da Hormel registrou um impressionante crescimento de 12% em 2025, refletindo a forte demanda por esses produtos. Na Alemanha, apesar das crescentes preocupações com a saúde e dos avisos, o consumo per capita de carne processada permaneceu estável em 29 quilogramas, destacando a importância cultural desses produtos. Na China, as plataformas de comércio eletrônico desempenharam um papel fundamental ao impulsionar um aumento de 18% nas vendas de carne suína processada, reduzindo significativamente os custos de distribuição para áreas rurais e remotas. A iniciativa Nutri-Score da União Europeia levou a reduções de sódio nas carnes processadas, o que, embora aumentando os custos de produção em 7% por libra, permitiu que os fabricantes obtivessem melhor posicionamento nas prateleiras. Esse desenvolvimento ressalta como as medidas regulatórias podem simultaneamente apresentar desafios e fomentar a inovação. Além disso, os limites de nitratos da Autoridade Europeia para a Segurança dos Alimentos (EFSA), a serem implementados em 2025, exigirão reformulações para produtos de carne curada em toda a União Europeia, sinalizando uma mudança nas práticas de produção.

Por Canal de Distribuição: Os Hábitos de Consumo Fora do Local Persistem enquanto o Consumo no Local Recupera a Experiência

Em 2025, os pontos de venda fora do local — incluindo supermercados, hipermercados, lojas de conveniência e comércio eletrônico — asseguraram uma participação significativa de 58,93% do mercado de carne vermelha, refletindo a persistência dos hábitos de compra estabelecidos durante a pandemia. Grandes varejistas como Walmart e Carrefour expandiram seus balcões de carne fresca em percentuais de dois dígitos, com o objetivo de atrair clientes que de outra forma comprariam em açougues especializados. O segmento de mercearia online cresceu para representar 12% do volume total fora do local, com a Tyson Foods registrando um aumento de 23% nas vendas diretas ao consumidor, impulsionado pela popularidade dos serviços de caixas de assinatura. As lojas de conveniência ganharam força nas cidades asiáticas densamente povoadas, oferecendo embalagens de carne refrigerada para porção individual que atendem a consumidores com espaço de cozinha limitado. Enquanto isso, os mercados molhados tradicionais estão gradualmente em declínio nas economias desenvolvidas, mas permanecem uma parte vital do cenário cultural e de compras no Sudeste Asiático, onde continuam a apoiar tradições de compra de longa data.

Por outro lado, o setor de serviços de alimentação no local tem previsão de crescer a uma taxa de crescimento anual composta (CAGR) de 2,95%, impulsionado pelos consumidores que retornam aos restaurantes para refeições sociais e experienciais. Em 2025, a Sysco relatou um aumento de 9% nas remessas de carne vermelha para restaurantes nos Estados Unidos, enquanto as redes de churrascarias expandiram sua capacidade de assentos em 7% para acomodar a crescente demanda. A próspera indústria de turismo de Dubai impulsionou significativamente o consumo de carne em restaurantes, enquanto as marcas de restaurantes de serviço rápido introduziram hambúrgueres Angus premium, que contribuíram para um aumento de 9% nos valores médios dos pedidos. Embora a instabilidade econômica da China tenha amortecido a demanda geral de carne no local, as redes de hot-pot mitigaram o impacto fortalecendo suas parcerias de fornecimento. A recuperação do canal no local depende cada vez mais de oferecer experiências gastronômicas únicas e memoráveis, em vez de simplesmente focar no fornecimento de alimentos.

Análise Geográfica

Em 2025, a Ásia-Pacífico representou 41,54% do mercado de carne vermelha, impulsionada pelo significativo consumo de carne suína da China e pela crescente demanda por carne bovina no Sudeste Asiático e na Índia. O consumo de carne vermelha da China atingiu 78 milhões de toneladas métricas em 2025, com a carne suína representando 72% e a carne bovina 9%. A produção doméstica ficou aquém da demanda, levando a importações de 6,8 milhões de toneladas métricas, um aumento de 7% em relação a 2024. As importações de carne vermelha do Japão aumentaram devido à crescente demanda por carne bovina Wagyu e às reduções tarifárias no âmbito da Parceria Econômica Abrangente Regional, que reduziu as tarifas sobre a carne bovina australiana de 38,5% para 27,5%. O setor de carne vermelha da Índia se expandiu em 2025, com foco em carne de carneiro e carne de búfalo, com exportações para o Oriente Médio totalizando 1,4 milhão de toneladas métricas, consolidando a posição da Índia como o maior exportador mundial de carne de búfalo. No Sudeste Asiático, o aumento da renda e a urbanização impulsionaram o crescimento do consumo de carne vermelha, com o Vietnã e a Indonésia liderando a tendência. Os investimentos em logística de cadeia de frio estão abrindo ainda mais os mercados rurais.

A região do Oriente Médio e África está crescendo a um CAGR de 3,58% até 2031, apoiada pelo crescimento populacional, pela infraestrutura de certificação halal e pelas importações diversificadas. Os Emirados Árabes Unidos aumentaram suas importações de carne vermelha em 12% em 2025 em comparação com 2024, com carne de carneiro e carne bovina dominando as importações provenientes principalmente da Austrália, do Brasil e da Índia. A produção doméstica de carne da Arábia Saudita cresceu 14% em 2025, auxiliada pelos subsídios da Visão 2030 para a pecuária. No entanto, as importações ainda atenderam a 68% da demanda, criando oportunidades para exportadores com cadeias de suprimentos compatíveis com o halal. O consumo de carne vermelha da Nigéria aumentou 11% em 2025, impulsionado por um aumento populacional de 5,2 milhões e pela urbanização. Apesar disso, as limitações da cadeia de frio restringiram a ingestão per capita a 6,8 quilogramas, apenas um oitavo do nível dos Estados Unidos. A África do Sul aproveitou suas zonas livres de febre aftosa para aumentar as exportações de carne bovina para mercados regionais em 9% em 2025, obtendo preços premium no Botswana e na Namíbia.

Em 2025, a Europa detinha uma participação moderada no mercado de carne vermelha, com Alemanha, França e Reino Unido liderando o consumo. A América do Norte, dominada pela dieta rica em carne bovina dos Estados Unidos, representou aproximadamente 18% do mercado. A América do Sul, liderada pela produção orientada para exportação do Brasil e da Argentina, capturou uma participação de mercado estimada em 15%. A percepção estratégica é que a dominância da Ásia-Pacífico reflete sua escala, enquanto o crescimento do Oriente Médio e da África depende do desenvolvimento de infraestrutura e da certificação halal, oferecendo oportunidades distintas para processadores e exportadores.

Cenário Competitivo

O mercado de carne vermelha exibe um nível moderado de fragmentação. Essa fragmentação ressalta a dinâmica competitiva do setor, beneficiando os consumidores por meio da concorrência de preços e da inovação, ao mesmo tempo em que apresenta oportunidades estratégicas de consolidação. Os players menores prosperam em segmentos de nicho devido a essa fragmentação, enquanto as empresas maiores utilizam sua escala para dominar mercados mais amplos. Para controlar as cadeias de suprimentos, reduzir custos e capturar margens de valor agregado, os líderes de mercado estão recorrendo cada vez mais a estratégias de integração vertical. Mega-negócios recentes, como a aquisição da participação restante da BRF pela Marfrig e o ambicioso plano de investimento de USD 2,5 bilhões da JBS na Nigéria, destacam uma tendência fundamental no setor: as vantagens de escala são cruciais para a expansão geográfica e para fortalecer a presença no mercado global.

A adoção de tecnologia entre os concorrentes é variada, demonstrando as diversas estratégias em jogo no mercado. Os processadores líderes impulsionam a inovação, empregando sistemas de rastreabilidade em blockchain para maior transparência e otimizações baseadas em inteligência artificial para eficiência operacional. Esses avanços não apenas os ajudam a atender a padrões regulatórios rigorosos, mas também fomentam a confiança do consumidor. Enquanto isso, os players regionais menores criam seu nicho, capitalizando seus conhecimentos do mercado local. Oportunidades emergentes abundam em áreas como certificação orgânica, processamento premium e expansão para mercados emergentes. Isso é especialmente verdadeiro em regiões que testemunham o desenvolvimento de infraestrutura, fortalecendo as capacidades de distribuição e concedendo acesso a mercados anteriormente inacessíveis.

As estratégias competitivas atuais destacam as credenciais de sustentabilidade e a transparência da cadeia de suprimentos como diferenciadores vitais. Ao investir em certificações de carbono neutro e fazer parcerias em agricultura regenerativa, as empresas abordam as preocupações ambientais enquanto solidificam sua posição no mercado. Essas iniciativas ressoam com as mudanças nas preferências dos consumidores e auxiliam no cumprimento dos benchmarks globais de sustentabilidade. Além disso, é evidente um foco aguçado na implantação de tecnologia avançada. Os principais processadores priorizam a eficiência operacional, a rastreabilidade e a garantia de qualidade, com o blockchain sendo aproveitado para fortalecer a confiança do consumidor e garantir a conformidade regulatória. Tais iniciativas criam vantagens competitivas significativas, permitindo que os players líderes consolidem suas posições no mercado e estabeleçam benchmarks do setor.

Líderes do Setor de Carne Vermelha

Hormel Foods Corporation

WH Group Limited

JBS S.A.

Tyson Foods, Inc.

BRF S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Tyson Foods investiu aproximadamente USD 23,5 milhões para modernizar sua instalação em Robards, no Condado de Henderson, Kentucky. Esse investimento visa atender à crescente demanda por produtos proteicos.

- Fevereiro de 2025: A JBS USA, uma proeminente entidade alimentícia global, comprometeu USD 200 milhões em seus locais de produção de carne bovina em Cactus, Texas, e Greeley, Colorado. As melhorias em Cactus incluíram um moderno piso de fabricação e uma sala de carne moída ampliada, enquanto Greeley recebeu a adição de um novo centro de distribuição.

- Março de 2025: A JBS do Brasil investiu USD 100 milhões para instalar duas plantas de processamento de carne no Vietnã, visando a produção de carne bovina, suína e de aves.

- Novembro de 2024: A JBS S.A. inaugurou uma nova planta de processamento em Jeddah, Arábia Saudita, como parte de sua estratégia de expansão das operações na região. A empresa investiu USD 50 milhões na instalação, que foi projetada para quadruplicar sua capacidade de produção.

Escopo do Relatório Global do Mercado de Carne Vermelha

A carne vermelha é definida como a carne muscular de mamíferos, como carne bovina, suína, cordeiro, carneiro, cavalo e cabra. O mercado de carne vermelha é segmentado por tipo de produto, categoria, forma e canal de distribuição. Por tipo de produto, o mercado é segmentado em carne bovina, carne de carneiro, carne suína e outras carnes. Por categoria, o mercado é segmentado em carne tradicional e carne orgânica. Por forma, o mercado é segmentado em fresca/refrigerada, congelada, enlatada e processada. Por canal de distribuição, o mercado é segmentado em consumo no local e fora do local. Por geografia, o mercado é segmentado em América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África. Para cada segmento, as previsões de mercado são fornecidas em termos de valor (USD) e volume (toneladas).

| Carne Bovina |

| Carne de Carneiro |

| Carne Suína |

| Outras Carnes |

| Carne Tradicional |

| Carne Orgânica |

| Fresca / Refrigerada |

| Congelada |

| Enlatada |

| Processada |

| No Local | |

| Fora do Local | Supermercados / Hipermercados |

| Lojas de Conveniência | |

| Canal de Varejo Online | |

| Outro Canal de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Carne Bovina | |

| Carne de Carneiro | ||

| Carne Suína | ||

| Outras Carnes | ||

| Por Categoria | Carne Tradicional | |

| Carne Orgânica | ||

| Por Forma | Fresca / Refrigerada | |

| Congelada | ||

| Enlatada | ||

| Processada | ||

| Por Canal de Distribuição | No Local | |

| Fora do Local | Supermercados / Hipermercados | |

| Lojas de Conveniência | ||

| Canal de Varejo Online | ||

| Outro Canal de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Carne - A carne é definida como a carne ou outras partes comestíveis de um animal utilizadas como alimento. O uso final do setor de carne consiste apenas no consumo humano. A carne é geralmente adquirida em pontos de venda no varejo para cozimento e consumo doméstico. Para o mercado estudado, apenas a carne não cozida foi considerada. Esta pode ser processada em diversas formas, que foram abordadas sob a forma "Processada". As outras aquisições de carne ocorrem por meio do consumo de carne em estabelecimentos de serviços de alimentação (restaurantes, hotéis, catering, etc.).

- Outras Carnes - O segmento de outras carnes inclui a carne de camelo, cavalo, coelho, etc. Esses não são tipos de carne tão comumente consumidos, mas ainda assim têm presença em partes distintas do mundo. Independentemente de fazerem parte da carne vermelha, consideramos esses tipos de carne separadamente para uma melhor compreensão do mercado.

- Carne de Aves - A carne de aves, também chamada de carne branca, provém de aves criadas comercialmente ou domesticamente para consumo humano. Isso inclui frango, peru, patos e gansos.

- Carne Vermelha - A carne vermelha normalmente tem uma cor vermelha quando crua e uma cor escura quando cozida. Inclui qualquer carne proveniente de mamíferos, como carne bovina, cordeiro, suína, cabra, vitela e carneiro.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema japonês de classificação para carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível e a classificação numérica está relacionada ao marmoreio da carne bovina, à cor e ao brilho da carne, à sua textura e cor, ao brilho e à qualidade da gordura. A5 é a pontuação mais alta que a carne bovina Wagyu pode obter. |

| Abatedouro | É outro nome para matadouro e refere-se ao estabelecimento utilizado para ou em conexão com o abate de animais cuja carne é destinada ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta camarões e é caracterizada por altas mortalidades, em muitos casos atingindo 100% dentro de 30 a 35 dias após o estoque nos viveiros de engorda. |

| Febre Suína Africana (FSA) | É uma doença viral altamente contagiosa de suínos causada por um vírus de DNA de fita dupla da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontrada nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Bovina Angus | É a carne bovina derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana Angus para receber o selo de qualidade "Carne Bovina Angus Certificada". |

| Bacon | É a carne salgada ou defumada proveniente das costas ou dos lados de um porco. |

| Black Angus | É a carne bovina derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| Mortadela de Bolonha | É uma linguiça italiana defumada feita de carne, tipicamente grande e feita de carne suína, bovina ou vitela. |

| Encefalopatia Espongiforme Bovina (EEB) | É um distúrbio neurológico progressivo do gado que resulta da infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de linguiça alemã feita de carne suína, bovina ou vitela. |

| BRC | Consórcio Britânico de Varejo |

| Peito | É um corte de carne do peito ou da parte inferior do tórax de carne bovina ou vitela. O peito bovino é um dos nove cortes primários de carne bovina. |

| Frango de Corte | Refere-se a qualquer frango (Gallus domesticus) que é criado e desenvolvido especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg. |

| Carcaça | Refere-se ao corpo preparado de um animal de corte do qual os açougueiros retiram a carne. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de um frango. |

| Corte Chuck | Refere-se a um corte de carne bovina que faz parte do corte primário chuck, que é uma grande seção de carne da área do ombro de uma vaca. |

| Carne Bovina em Conserva | Refere-se ao peito bovino curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como hundredweight, é uma unidade de medida utilizada para definir a quantidade de carne. 1 CWT = 50,80 kg. |

| Coxa de Frango | Refere-se à perna de frango sem a sobrecoxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos |

| Ovelha | É uma ovelha fêmea adulta. |

| FDA | Agência de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Fraldinha | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Serviço de Alimentação | Refere-se à parte do setor alimentício que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à ração animal. |

| Jarrete Dianteiro | É a parte superior da perna dianteira do gado. |

| Salsicha Frankfurt | Também conhecida como frankfurter ou Würstchen, é um tipo de linguiça defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Normas Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Segurança e Inspeção de Alimentos |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne Bovina Alimentada a Grão | É a carne bovina derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. As vacas alimentadas a grão também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne Bovina Alimentada a Pasto | É a carne bovina derivada de gado que foi alimentado apenas com capim. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Carne Seca | É a carne magra aparada que foi cortada em tiras e seca (desidratada) para evitar a deterioração. |

| Carne Bovina Kobe | É a carne bovina Wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne bovina Kobe, a vaca deve ter nascido, sido criada e abatida na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de linguiça alemã feita de fígado bovino ou suíno. |

| Lombo | Refere-se aos lados entre as costelas inferiores e a pelve, e a parte inferior das costas de uma vaca. |

| Mortadela | É uma grande linguiça italiana ou carne fatiada feita de carne suína finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Pastrami | Refere-se à carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato | Refere-se a um corte do quarto dianteiro retirado da barriga de uma vaca, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória Suína (PRRS) | É uma doença que ocorre em suínos, causando falha reprodutiva no final da gestação e pneumonia grave em leitões neonatos. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Quorn | É um produto substituto da carne preparado usando micoproteína como ingrediente, no qual a cultura de fungo é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (PPC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumir (PPC) | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos no qual o alimento é colocado em uma bolsa ou lata de metal, selado e aquecido a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Coxão Redondo | Refere-se a um bife bovino retirado da perna traseira da vaca. |

| Picanha | Refere-se a um corte de carne bovina derivado da divisão entre a perna e a espinha dorsal. |

| Salame | É uma linguiça curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura no qual as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Linguiça | É um produto cárneo feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Vieira | É um molusco comestível com uma concha estriada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, possibilitando um serviço totalmente sem contato e sem atrito. |

| Contrafilé | É um corte de carne bovina das partes inferior e lateral das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado. |

| Filé | Refere-se a um corte de carne bovina composto por todo o músculo do filé de uma vaca. |

| Camarão Tigre | Refere-se a uma grande variedade de camarão dos oceanos Índico e Pacífico. |

| Gordura Trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões tropicais cultivados em áreas próximas ao equador, geralmente ao longo da costa em viveiros artificiais. |

| Carne Bovina Wagyu | É a carne bovina derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho, valorizadas por sua carne altamente marmoreada. |

| Zoossanitário | Refere-se à limpeza de animais ou produtos de origem animal. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.