Tamanho e Participação do Mercado de Carne de Aves

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 371.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 395.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.25% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

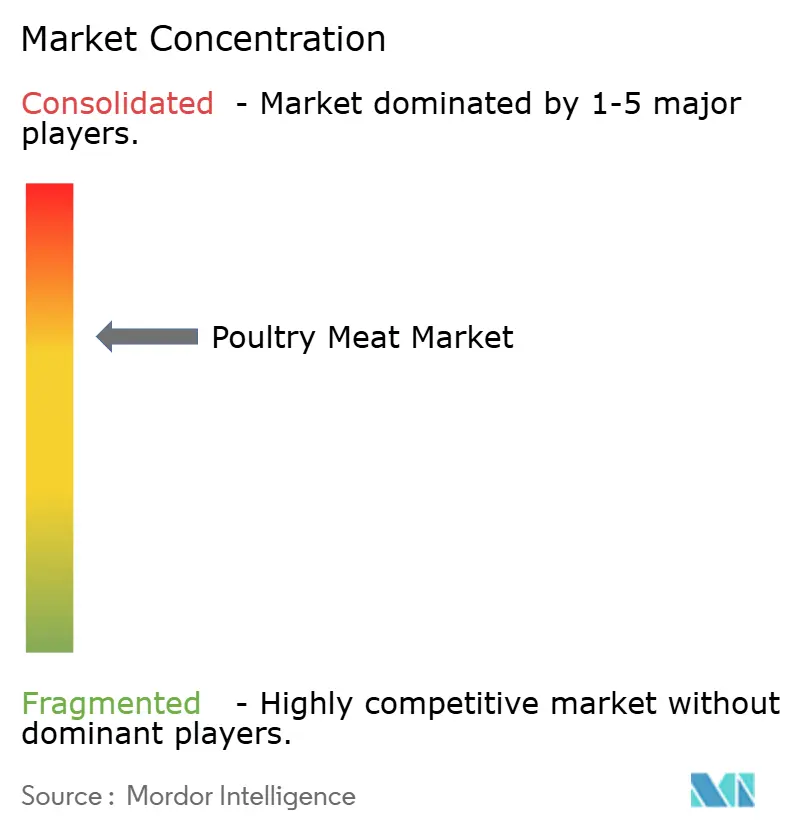

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carne de Aves por Mordor Intelligence

O tamanho do mercado de carne de aves deverá crescer de USD 366,79 bilhões em 2025 para USD 371,37 bilhões em 2026 e está previsto para atingir USD 395,17 bilhões até 2031, a um CAGR de 1,25% no período de 2026 a 2031. O mercado está passando por uma mudança estrutural em direção a formatos de maior margem e valor agregado, como nuggets e cortes marinados. O frango continua a dominar o consumo, enquanto o peru está ganhando participação de mercado como uma alternativa mais magra nas dietas ocidentais. A expansão dos formatos processados é impulsionada pela crescente demanda de restaurantes de serviço rápido. A região Ásia-Pacífico, liderada pela China e pela Índia, permanece na vanguarda da produção e do consumo global. Simultaneamente, o Oriente Médio e a África estão alcançando um crescimento acelerado por meio de investimentos substanciais em instalações de processamento e infraestrutura de cadeia de frio. Apesar de desafios como surtos de gripe aviária, custos crescentes de conformidade regulatória e concorrência de proteínas de origem vegetal, o setor avícola demonstra resiliência. Grandes players integrados estão aproveitando eficiências de custo, enquanto empresas de médio porte estão se concentrando em nichos orgânicos. As oportunidades de crescimento emergentes incluem aves especiais, modelos de assinatura de congelados direto ao consumidor e a adoção de tecnologias avançadas, como automação e rastreabilidade por blockchain, posicionando o setor para uma expansão estável e diversificada.

Principais Conclusões do Relatório

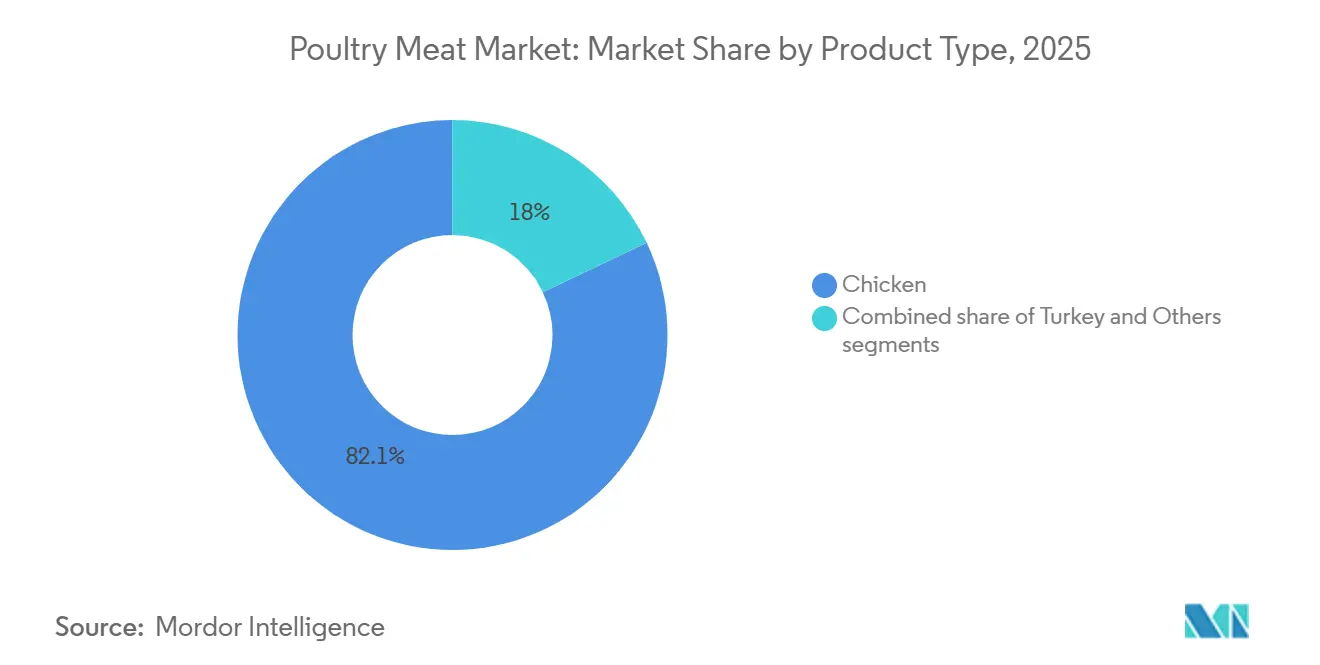

- Por tipo de produto, o frango liderou com 82,05% da participação do mercado de carne de aves em 2025, enquanto o peru está projetado para expandir a um CAGR de 2,32% até 2031.

- Por forma, os produtos congelados capturaram 47,60% da participação de receita em 2025, enquanto os itens processados avançam a um CAGR de 1,93% até 2031.

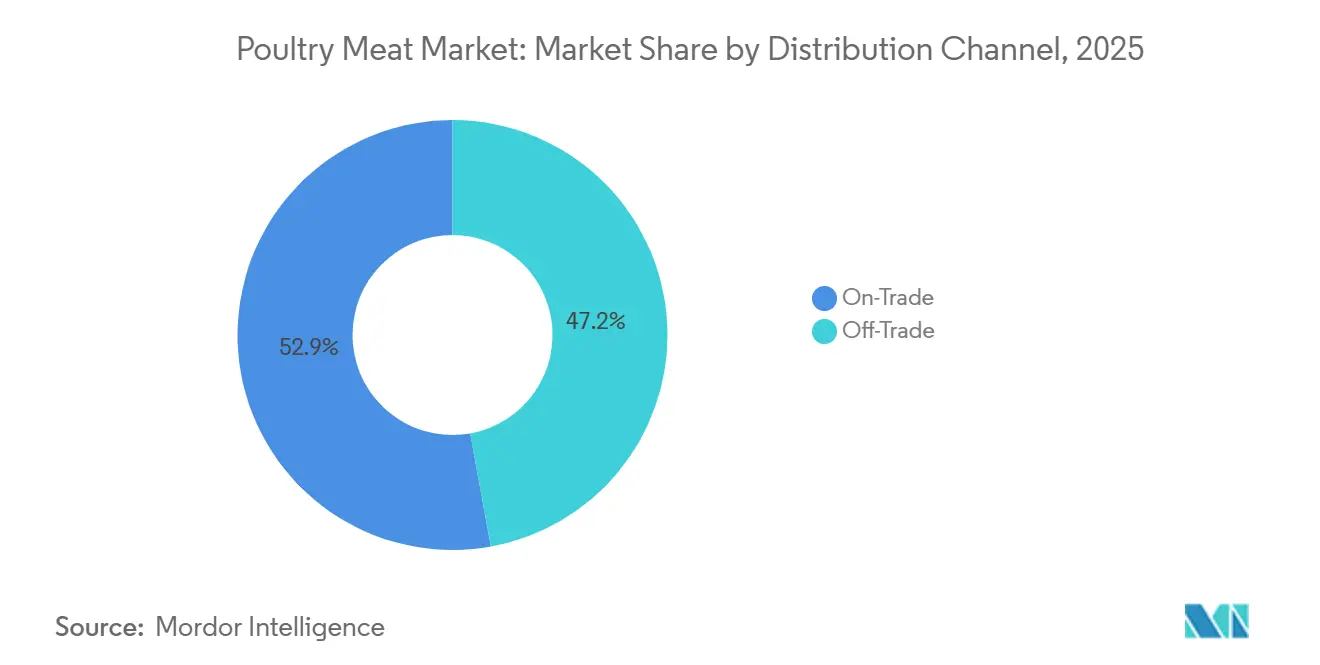

- Por canal de distribuição, o segmento de canal presencial deteve 52,85% da participação do mercado de carne de aves em 2025; os pontos de venda não presenciais registram o maior CAGR previsto de 1,62% até 2031.

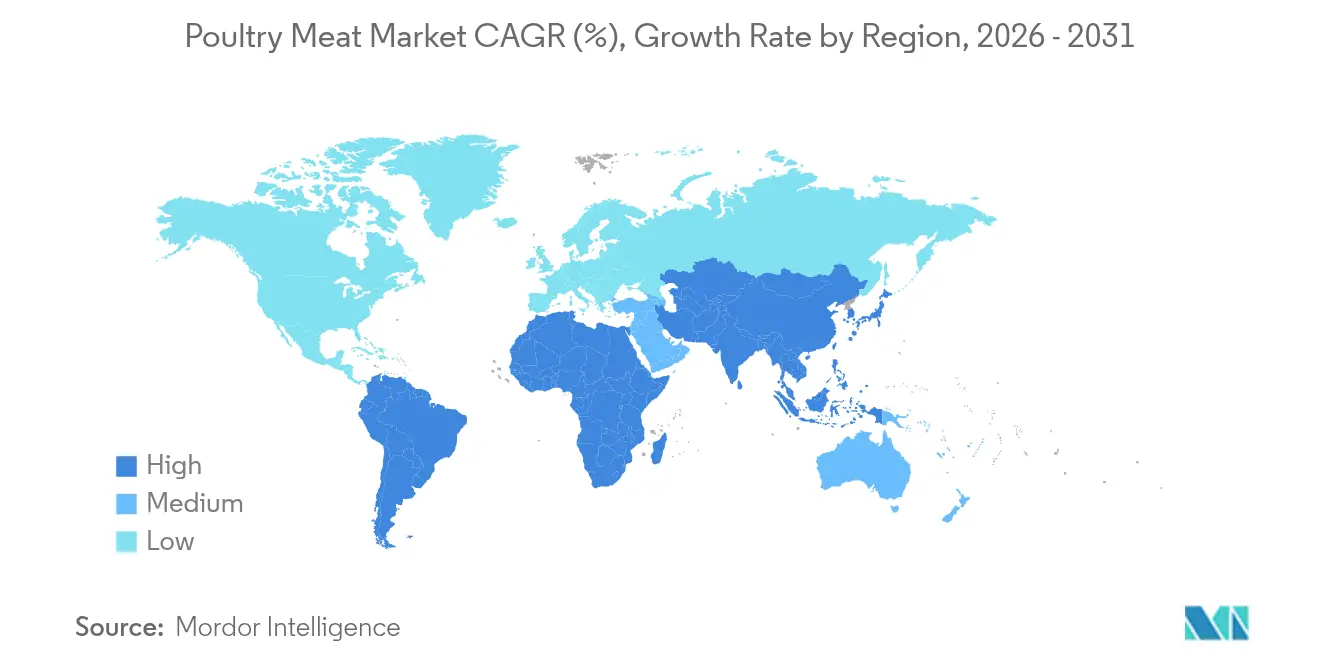

- Por geografia, a Ásia-Pacífico controlou 47,62% do mercado de carne de aves em 2025, enquanto a região do Oriente Médio e África está definida para registrar o CAGR mais rápido de 2,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Carne de Aves

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda global por carne acessível e rica em proteínas | +0.3% | Global, com maior impacto em mercados emergentes | Médio prazo (2 a 4 anos) |

| Avanços tecnológicos na avicultura e no processamento de aves | +0.4% | América do Norte e Europa liderando, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente preferência por produtos de aves prontos para consumo e de conveniência | +0.2% | Centros urbanos globalmente, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Apoio governamental e investimentos no setor avícola | +0.3% | Mercados emergentes, notadamente África e Sul da Ásia | Médio prazo (2 a 4 anos) |

| Expansão dos canais de distribuição de serviços de alimentação e varejo | +0.2% | Ásia-Pacífico e América do Sul principalmente | Médio prazo (2 a 4 anos) |

| Aumento das exportações e do comércio internacional de carne de aves | +0.1% | Principais exportadores: Brasil, Estados Unidos, Tailândia, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda global por carne acessível e rica em proteínas

O mercado global de carne de aves está experimentando um crescimento robusto, impulsionado por uma crescente preferência por dietas magras e ricas em proteínas. O frango, com sua superior relação proteína-gordura, tornou-se a proteína animal preferida entre os consumidores preocupados com a saúde. Em mercados maduros como os Estados Unidos, o consumo de frango agora supera a ingestão combinada de carne bovina e suína. As gerações mais jovens estão priorizando cada vez mais a eficiência de macronutrientes, acelerando ainda mais essa tendência. Na região Ásia-Pacífico, os centros urbanos estão testemunhando uma mudança semelhante, onde as aves estão gradualmente substituindo as proteínas de origem vegetal à medida que os hábitos alimentares ocidentais e a conveniência ganham proeminência. A urbanização é um fator-chave que alimenta essa demanda, particularmente na Ásia, que representa 54% da população urbana global, equivalendo a mais de 2,2 bilhões de pessoas, de acordo com um relatório da ONU-Habitat. As projeções indicam que até 2050, a população urbana da Ásia crescerá em mais 1,2 bilhão, representando um aumento de 50%[1] Fonte: ONU-Habitat, "Região da Ásia e do Pacífico", unhabitat.org. Essa rápida expansão urbana está remodelando os padrões de consumo, com os consumidores urbanos demandando cada vez mais opções de proteína convenientes, acessíveis e nutritivas, impulsionando assim um crescimento significativo no consumo de carne de aves.

Avanços tecnológicos na avicultura e no processamento de aves

Os avanços tecnológicos estão transformando o mercado global de carne de aves ao impulsionar a eficiência operacional, a sustentabilidade e a qualidade dos produtos em toda a cadeia de valor. Nas granjas, a adoção de sistemas de alimentação automatizados, monitoramento baseado em sensores e vigilância sanitária orientada por inteligência artificial está otimizando o manejo do plantel e mitigando riscos de doenças, enquanto instalações com controle climático elevam os padrões de bem-estar animal. No processamento, a implementação de abate robotizado, linhas de evisceração inteligentes e sistemas de embalagem automatizados está aumentando a produtividade, garantindo consistência e atendendo a rigorosas regulamentações de segurança alimentar. A tecnologia blockchain e o rastreamento em tempo real estão aprimorando a transparência da cadeia de suprimentos, atendendo à demanda dos consumidores por rastreabilidade. Além disso, inovações em alimentação de precisão e integração de energia renovável estão reduzindo os custos operacionais e o impacto ambiental. Coletivamente, esses avanços tecnológicos estão minimizando o desperdício e as pegadas de carbono, ao mesmo tempo em que permitem aos produtores de aves escalar as operações de forma sustentável para atender à crescente demanda global.

Crescente preferência por produtos de aves prontos para consumo e de conveniência

A demanda dos consumidores por conveniência está impulsionando o crescimento no mercado de carne de aves. À medida que a urbanização se acelera e os estilos de vida se tornam cada vez mais agitados, os consumidores estão optando por soluções de refeições rápidas e fáceis de preparar que mantêm tanto o sabor quanto o valor nutricional. Produtos como nuggets de frango, asas e cortes pré-cozidos e temperados estão atendendo a essa demanda, contribuindo para uma expansão significativa do mercado. A proliferação de restaurantes de serviço rápido e os avanços nos canais de varejo, particularmente as plataformas de compras de supermercado online, estão aprimorando ainda mais a acessibilidade dos produtos. Na Europa, essa tendência é particularmente evidente, com os consumidores priorizando a eficiência no preparo das refeições, o que levou ao aumento da demanda por aves processadas, apesar dos preços mais elevados. De acordo com a Organização para a Cooperação e Desenvolvimento Econômico (OCDE), o consumo de carne de aves na União Europeia atingiu 12,39 milhões de toneladas métricas em 2024 [2]Fonte: Organização para a Cooperação e Desenvolvimento Econômico, "Perspectivas Agrícolas OCDE-FAO 2024-2033", oecd.org. Esse crescimento é impulsionado pela expansão demográfica e por uma mudança nas preferências dos consumidores em direção a produtos convenientes e prontos para consumo. A interação entre urbanização, consumo orientado pela conveniência e hábitos alimentares em evolução continua a moldar a trajetória de crescimento dos produtos de aves processadas na Europa e globalmente.

Apoio governamental e investimentos no setor avícola

O apoio governamental e os investimentos são impulsionadores críticos do crescimento no mercado de carne de aves. Globalmente, os governos estão implementando políticas que fornecem assistência financeira, subsídios e incentivos fiscais para avicultores e processadores, fomentando a modernização do setor e práticas sustentáveis. Por exemplo, a Missão Nacional de Pecuária (NLM) oferece subsídios de capital, empréstimos a juros baixos e programas de treinamento tanto para pequenos agricultores quanto para grandes operações comerciais, aumentando a produtividade e a eficiência operacional. Os investimentos também estão sendo canalizados para o desenvolvimento de infraestrutura, incluindo instalações de armazenamento a frio, plantas de processamento e redes logísticas, para otimizar a eficiência da cadeia de suprimentos e melhorar o acesso ao mercado. Em uma iniciativa estratégica para se estabelecer como o principal produtor de ovos e carne de aves da Índia, o governo de Andhra Pradesh introduziu sua Política de Desenvolvimento Avícola em 2025, alocando aproximadamente INR 575 crore ao longo dos próximos quatro anos[3]Fonte: Governo de Andhra Pradesh, "Governo de AP investirá Rs 575 cr no setor avícola", poultryindia.co.in. Além disso, o aumento do financiamento governamental em pesquisa e desenvolvimento está impulsionando avanços no controle de doenças, otimização de rações e tecnologias de agricultura de precisão. Coletivamente, essas iniciativas governamentais criam um ecossistema robusto para o setor avícola, permitindo-lhe atender à crescente demanda por proteínas enquanto enfrenta os desafios de mercado e ambientais em evolução.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de ração e desafios na cadeia de suprimentos | -0.2% | Global, com impacto agudo em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Regulamentações governamentais rigorosas sobre segurança alimentar e bem-estar animal | -0.3% | Mercados desenvolvidos, expandindo-se para economias emergentes | Longo prazo (≥ 4 anos) |

| Crescente concorrência de fontes alternativas de proteína | -0.1% | Centros urbanos em mercados desenvolvidos principalmente | Médio prazo (2 a 4 anos) |

| Surtos de doenças aviárias, como a gripe aviária | -0.2% | Global, com padrões de concentração regional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de ração e desafios na cadeia de suprimentos

O mercado de carne de aves está enfrentando restrições significativas devido ao aumento dos custos de ração e às contínuas interrupções na cadeia de suprimentos. As despesas com ração representam o maior componente dos custos de produção avícola, geralmente respondendo por 65 a 75%. Insumos-chave, como milho e soja, experimentaram aumentos substanciais de preços impulsionados por escassez de oferta, impactos relacionados ao clima e crescente demanda global de setores como a produção de etanol. Essas pressões de custo estão corroendo as margens de lucro dos avicultores, obrigando muitos, particularmente pequenas e médias empresas (PMEs), a reduzir as operações ou sair completamente do mercado. Além disso, ineficiências na cadeia de suprimentos, incluindo gargalos de transporte, tensões geopolíticas e infraestrutura inadequada, estão agravando esses desafios ao aumentar os prazos de entrega e os custos operacionais. Os participantes do setor estão buscando ativamente estratégias para mitigar esses problemas, como a adoção de fontes alternativas de ração, melhoria da eficiência da ração e defesa de medidas políticas como a importação de grãos de ração geneticamente modificados para estabilizar a oferta e os preços. No entanto, até que esses desafios estruturais sejam efetivamente abordados, o crescente ônus dos custos de ração continuará a impedir o crescimento e a sustentabilidade no mercado global de carne de aves.

Regulamentações governamentais rigorosas sobre segurança alimentar e bem-estar animal

À medida que os mercados globais continuam a evoluir, padrões mais rígidos de segurança alimentar e requisitos crescentes de bem-estar animal estão aumentando as complexidades regulatórias. Esses custos de conformidade exercem pressão significativa sobre operações menores, potencialmente limitando a entrada no mercado para novos produtores. Os esforços de modernização do Serviço de Segurança e Inspeção de Alimentos (FSIS) enfatizam sistemas de inspeção baseados em Análise de Perigos e Pontos Críticos de Controle (APPCC), exigindo documentação detalhada e monitoramento contínuo. Simultaneamente, os padrões de pecuária orgânica do Departamento de Agricultura dos Estados Unidos (USDA) exigem protocolos específicos para alojamento, alimentação e cuidados de saúde, elevando ainda mais os custos de produção. As crescentes regulamentações de bem-estar animal da União Europeia (UE) não apenas criam barreiras comerciais para exportadores não conformes, mas também influenciam as tendências regulatórias em outras regiões. Coletivamente, esses requisitos rigorosos criam um ambiente competitivo que beneficia empresas maiores e bem capitalizadas, capazes de investir em infraestrutura de conformidade, enquanto restringem as oportunidades de crescimento para produtores menores que buscam acesso ao mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Frango Enfrenta a Inovação do Peru

Em 2025, o frango deverá comandar uma participação dominante de 82,05% no mercado global de carne de aves, enquanto a carne de peru emerge como uma alternativa competitiva. Sua acessibilidade, ciclo de produção rápido e versatilidade em diversas culinárias e formatos de produtos reforçam essa posição de liderança. Inovações em melhoramento genético seletivo, otimização de ração e cadeias de suprimentos simplificadas não apenas garantiram qualidade consistente, mas também aumentaram a eficiência de custos. Isso reforça o status do frango como a proteína mais acessível do mundo. Sua adaptabilidade, abrangendo desde pratos tradicionais até formatos modernos como cortes marinados, prontos para cozinhar e prontos para a air fryer, amplifica sua demanda. Além disso, um aumento no consumo proveniente de mercados emergentes, aliado a inovações de redes de fast-food, ressalta o apelo duradouro do frango como principal fonte de proteína para demografias diversas.

O peru está emergindo como o segmento de crescimento mais rápido no mercado de aves, com projeções indicando uma expansão de CAGR de 2,32% até 2031. Seu perfil mais magro e menor teor de gordura atendem aos consumidores preocupados com a saúde, garantindo que a demanda se estenda além das temporadas festivas. Essa trajetória de crescimento é impulsionada por inovações no setor de alimentação fora do lar, diversas variedades de frios e produtos convenientemente porcionados, adaptados para estilos de vida urbanos. Os produtores estão intensificando investimentos em marketing e diversificando produtos para elevar o status do peru como uma opção de proteína premium, porém adaptável. À medida que a conscientização sobre as vantagens nutricionais do peru cresce e sua presença se expande no varejo e no setor de alimentação fora do lar, ele está transitando de uma iguaria sazonal para um competidor proteico mainstream no cenário global.

Por Forma: Liderança do Congelado Encontra a Inovação do Processado

Em 2025, o segmento de carne de aves congelada capturou uma participação de mercado significativa de 47,60%, impulsionada pela expansão da infraestrutura de cadeia de frio e pela preferência dos consumidores por compras em grandes quantidades com prazos de validade estendidos. A vantagem competitiva deste segmento reside em sua vida útil prolongada e na redução de desperdícios, que são essenciais para exportadores e grandes varejistas que gerenciam prazos de distribuição estendidos. O rápido desenvolvimento de sistemas de cadeia de frio em mercados emergentes aprimorou a acessibilidade, garantindo qualidade consistente do produto e eficiência de custos. Além disso, a evolução dos padrões de compra dos consumidores, como compras em grandes quantidades e planejamento de refeições focado na conveniência, continua a fortalecer a demanda por aves congeladas como uma opção de proteína confiável e prática.

Por outro lado, o segmento de aves processadas está previsto para registrar o crescimento mais rápido, com um CAGR projetado de 1,93% até 2031. Esse crescimento é atribuído ao aumento da demanda por conveniência, à crescente adoção de formatos de restaurantes de serviço rápido e aos avanços nas tecnologias de marinação e embalagem que melhoram o sabor e a estabilidade de prateleira. Os operadores de serviços de alimentação estão incorporando cada vez mais produtos como nuggets, filés empanados e cortes marinados para aumentar a eficiência operacional e reduzir os custos de mão de obra. As inovações em processamento e embalagem estão impulsionando melhorias na qualidade, variedade e personalização dos produtos. Além disso, a crescente popularidade de restaurantes de serviço rápido e refeições prontas para consumo está acelerando a demanda. Com margens de lucro mais altas e alinhamento com as tendências de consumo modernas, o segmento de aves processadas está posicionado para desempenhar um papel crítico na formação da futura trajetória de crescimento do mercado global de carne de aves.

Por Canal de Distribuição: Resiliência do Canal Presencial Encontra a Inovação do Canal Não Presencial

Em 2025, os canais de distribuição presenciais estão projetados para dominar o mercado global de carne de aves, respondendo por 52,85% da participação de mercado. Sua resiliência é amplamente atribuída a um ressurgimento da demanda por serviços de alimentação, com hotéis, restaurantes e serviços de catering liderando a rotatividade de produtos e a diversidade de cardápios. À medida que os clientes retornam aos restaurantes e o catering para eventos vê uma recuperação, esses canais solidificam sua importância no consumo de aves. Além disso, alianças estratégicas entre produtores e entidades de serviços de alimentação reforçaram a estabilidade do fornecimento e os preços, consolidando a influência dos canais presenciais no crescimento do mercado.

Embora os canais não presenciais detenham uma participação de mercado menor, estão preparados para uma expansão rápida, com previsão de CAGR de 1,62% de 2025 a 2031. Esse crescimento é alimentado por inovações no varejo e pelo florescente setor de supermercados online. Supermercados e hipermercados permanecem fundamentais, mas estão aprimorando o engajamento do consumidor por meio de exposições de produtos renovadas, promoções atraentes e ofertas de valor agregado. As lojas de conveniência estão aproveitando as compras por impulso com suas seleções prontas para cozinhar. Enquanto isso, as plataformas de comércio eletrônico estão atendendo às necessidades de famílias ocupadas com serviços de entrega em domicílio. Além disso, uma tendência crescente em direção ao preparo de refeições em casa está amplificando a demanda, posicionando os canais não presenciais como um vibrante motor de crescimento ao lado do estabelecido poder da distribuição de serviços de alimentação.

Análise Geográfica

Em 2025, a região Ásia-Pacífico está definida para dominar o mercado, detendo uma participação expressiva de 47,62%. Essa dominância é reforçada pelas vantagens demográficas da região, pelo aumento da renda disponível e por uma inclinação cultural em direção às aves em diversas culinárias. A urbanização na China está alimentando uma demanda por fontes de proteína de fácil acesso. Enquanto isso, na Índia, a crescente classe média está impulsionando o crescimento, mesmo diante dos desafios impostos por doenças. Em contraste, o Japão e a Coreia do Sul estão criando um nicho com foco em produtos premium. Além disso, os investimentos governamentais em infraestrutura de cadeia de frio, capacidades de processamento e medidas de biossegurança estão ampliando a competitividade da região tanto no consumo quanto nas exportações.

O Oriente Médio e a África estão emergindo como as regiões de crescimento mais rápido, com projeções indicando uma expansão de CAGR de 2,72% até 2031. Esse crescimento é amplamente atribuído à urbanização, ao aumento populacional e ao crescimento da renda. Na Arábia Saudita e nos Emirados Árabes Unidos, o alto consumo per capita aliado a uma forte dependência de importações apresenta oportunidades lucrativas para os exportadores. Enquanto a Nigéria e a África do Sul possuem mercados domésticos consideráveis prontos para exploração, o Marrocos e o Egito estão estrategicamente posicionados para atender tanto às demandas africanas quanto às europeias.

A América do Norte e a Europa apresentam mercados maduros caracterizados por padrões de consumo estabelecidos e sistemas de produção sofisticados. Os Estados Unidos se destacam com sua forte demanda doméstica e métodos de processamento eficientes. O Canadá, por outro lado, está criando um nicho com ênfase em práticas premium e sustentáveis. Na Europa, embora o crescimento seja moderado por regulamentações rigorosas e um foco elevado no bem-estar animal e na segurança alimentar, países como Alemanha, Reino Unido e França estão na vanguarda da demanda. Na América do Sul, o Brasil lidera como um proeminente exportador global, reforçado por robustos mercados domésticos na Argentina, Colômbia e Chile.

Cenário Competitivo

Principais players como Tyson Foods, JBS/Pilgrim's Pride, BRF, Cargill e Charoen Pokphand lideram o mercado global de carne de aves, moderadamente fragmentado. Essas empresas verticalmente integradas aproveitam a propriedade de fábricas de ração, incubatórios e instalações de processamento para obter vantagens de custo de 8 a 10% e maior flexibilidade de preços em mercados competitivos. Sua escala operacional permite o reinvestimento de margens em segmentos de alto valor, incluindo produtos marinados, com porções controladas e prontos para a fritadeira de ar. Simultaneamente, empresas de médio porte como Hormel, Maple Leaf Foods e Foster Farms estão se concentrando na diferenciação, visando nichos premium com ofertas de aves orgânicas, sem antibióticos e com certificação de bem-estar.

A adoção de tecnologias avançadas está se tornando uma vantagem competitiva crítica, ampliando ainda mais a lacuna entre grandes integradores e operadores menores. Investimentos significativos em automação, robótica e otimização de rendimento orientada por inteligência artificial estão permitindo que os principais processadores reduzam a dependência de mão de obra, aprimorem a consistência operacional e fortaleçam a conformidade com a segurança alimentar.

Olhando para o futuro, a concorrência está se intensificando em mercados subdesenvolvidos e canais de distribuição alternativos. Aves especiais, como pato, codorna e galinha-d'angola, permanecem subpenetradas fora da Ásia, criando oportunidades de crescimento para especialistas regionais e marcas premium. Além disso, os modelos de assinatura de aves congeladas direto ao consumidor estão ganhando impulso, permitindo que os produtores contornem as taxas tradicionais de varejo e estabeleçam fluxos de demanda previsíveis.

Líderes do Setor de Carne de Aves

Tyson Foods, Inc.

BRF S.A.

Hormel Foods Corporation

Marfrig Global Foods S.A.

JBS S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Foster Farms, um dos principais processadores de aves dos Estados Unidos, investiu USD 30 milhões em sua planta de processamento na Louisiana. Este investimento visa aumentar a eficiência e a capacidade nos departamentos de corte e desossa da planta.

- Setembro de 2025: Tyson Foods lançou nuggets de frango temáticos da NFL. Esses nuggets, moldados para representar equipes como Denver Broncos, Green Bay Packers e Philadelphia Eagles, significam uma expansão notável dos produtos de valor agregado da empresa para distribuição no varejo.

- Julho de 2025: Pilgrim's Pride investiu USD 400 milhões para construir uma instalação de processamento de frango totalmente cozido em LaFayette, Geórgia. A nova instalação visa aumentar a produção de produtos das marcas Just Bare e Gold Kist, atendendo tanto aos setores de varejo quanto de serviços de alimentação. Ao entrar em operação, a instalação está definida para gerar cerca de 630 empregos, com a fase inicial prevista para conclusão até 2027.

- Novembro de 2024: Em Morton, Mississippi, Koch Foods investiu USD 145,5 milhões na expansão e modernização de sua instalação de processamento de frango. Essa medida estratégica não apenas aumentou a capacidade de produção da planta, mas também expandiu suas operações de processamento e distribuição. Ao longo de cinco anos, a iniciativa gerou 128 novos empregos, proporcionando um impulso notável à economia local.

Escopo do Relatório Global do Mercado de Carne de Aves

A carne de aves refere-se à carne comestível obtida de aves domésticas criadas principalmente para consumo humano. Inclui principalmente frango, peru, pato e outras aves, como codorna e ganso, e é valorizada por seu alto teor de proteínas, níveis relativamente baixos de gordura e versatilidade em diversas culinárias.

Os segmentos do mercado de carne de aves incluem tipo de produto, forma, canal de distribuição e geografia. O segmento de tipo de produto compreende frango, peru, pato e outros. O segmento de forma é segmentado em fresco/resfriado, congelado, enlatado e processado. O segmento de canal de distribuição é dividido em canal presencial e canal não presencial. Geograficamente, o mercado abrange América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório fornece tamanho de mercado e previsões em bilhões de USD e toneladas para todos os segmentos.

| Frango |

| Peru |

| Outros |

| Fresco / Resfriado | |

| Congelado | |

| Enlatado | |

| Processado | Nuggets |

| Frios | |

| Salsichas/Linguiças | |

| Tiras/Marinados | |

| Almôndegas | |

| Outros |

| Canal Presencial | Hotéis |

| Restaurantes | |

| Catering | |

| Canal Não Presencial | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Canal de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Forma | |

| Canal de Distribuição | ||

| País | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Forma | |

| Canal de Distribuição | ||

| Alemanha | ||

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Forma | |

| Canal de Distribuição | ||

| China | ||

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Forma | |

| Canal de Distribuição | ||

| Brasil | ||

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Forma | |

| Canal de Distribuição | ||

| África do Sul | ||

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

| Por Tipo de Produto | Frango | ||

| Peru | |||

| Outros | |||

| Por Forma | Fresco / Resfriado | ||

| Congelado | |||

| Enlatado | |||

| Processado | Nuggets | ||

| Frios | |||

| Salsichas/Linguiças | |||

| Tiras/Marinados | |||

| Almôndegas | |||

| Outros | |||

| Por Canal de Distribuição | Canal Presencial | Hotéis | |

| Restaurantes | |||

| Catering | |||

| Canal Não Presencial | Supermercados/Hipermercados | ||

| Lojas de Conveniência | |||

| Canal de Varejo Online | |||

| Outros Canais de Distribuição | |||

| Por Geografia | América do Norte | Forma | |

| Canal de Distribuição | |||

| País | Estados Unidos | ||

| Canadá | |||

| México | |||

| Restante da América do Norte | |||

| Europa | Forma | ||

| Canal de Distribuição | |||

| Alemanha | |||

| Reino Unido | |||

| Itália | |||

| França | |||

| Espanha | |||

| Países Baixos | |||

| Polônia | |||

| Bélgica | |||

| Suécia | |||

| Restante da Europa | |||

| Ásia-Pacífico | Forma | ||

| Canal de Distribuição | |||

| China | |||

| Índia | |||

| Japão | |||

| Austrália | |||

| Indonésia | |||

| Coreia do Sul | |||

| Tailândia | |||

| Singapura | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Forma | ||

| Canal de Distribuição | |||

| Brasil | |||

| Argentina | |||

| Colômbia | |||

| Chile | |||

| Peru | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Forma | ||

| Canal de Distribuição | |||

| África do Sul | |||

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Nigéria | |||

| Egito | |||

| Marrocos | |||

| Turquia | |||

| Restante do Oriente Médio e África | |||

Definição de mercado

- Carne - A carne é definida como a carne ou outras partes comestíveis de um animal utilizadas para alimentação. O uso final do setor de carnes consiste apenas no consumo humano. A carne é geralmente adquirida em pontos de venda no varejo para cozimento e consumo doméstico. Para o mercado estudado, apenas a carne não cozida foi considerada. Esta pode ser processada em diversas formas, que foram abordadas na forma "Processada". As demais aquisições de carne ocorrem por meio do consumo de carne em estabelecimentos de serviços de alimentação (restaurantes, hotéis, catering, etc.).

- Outras Carnes - O segmento de outras carnes inclui a carne de camelo, cavalo, coelho, etc. Esses não são tipos de carne tão comumente consumidos, mas ainda assim têm presença em partes distintas do mundo. Independentemente de fazerem parte da carne vermelha, consideramos esses tipos de carne separadamente para uma melhor compreensão do mercado.

- Carne de Aves - A carne de aves, também chamada de carne branca, provém de aves criadas comercialmente ou domesticamente para consumo humano. Isso inclui frango, peru, patos e gansos.

- Carne Vermelha - A carne vermelha normalmente tem uma cor vermelha quando crua e uma cor escura quando cozida. Inclui qualquer carne proveniente de mamíferos, como carne bovina, cordeiro, suína, cabra, vitela e carneiro.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema japonês de classificação para carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível e a classificação numérica está relacionada ao marmoreio da carne, cor e brilho da carne, sua textura e cor, brilho e qualidade da gordura. A5 é a classificação mais alta que a carne bovina wagyu pode obter. |

| Abatedouro | É outro nome para matadouro e refere-se ao estabelecimento utilizado para ou em conexão com o abate de animais cuja carne é destinada ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta camarões e é caracterizada por altas mortalidades, em muitos casos atingindo 100% dentro de 30 a 35 dias após o estoque nos viveiros de engorda. |

| Febre Suína Africana (ASF) | É uma doença viral altamente contagiosa de suínos causada por um vírus de DNA de fita dupla da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontradas nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana Angus para receber o selo de qualidade "Certified Angus Beef". |

| Bacon | É a carne salgada ou defumada proveniente das costas ou laterais de um porco. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| Mortadela de Bolonha | É uma salsicha italiana defumada feita de carne, tipicamente grande e feita de carne suína, bovina ou vitela. |

| Encefalopatia Espongiforme Bovina (BSE) | É um distúrbio neurológico progressivo do gado que resulta de infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de salsicha alemã feita de carne suína, bovina ou vitela. |

| BRC | Consórcio Britânico de Varejo |

| Peito | É um corte de carne do peito ou parte inferior do tórax de carne bovina ou vitela. O peito bovino é um dos nove cortes primários bovinos. |

| Frango de Corte | Refere-se a qualquer frango (Gallus domesticus) que é criado e desenvolvido especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg. |

| Carcaça | Refere-se ao corpo preparado de um animal de corte do qual os açougueiros retiram a carne. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de um frango. |

| Chuck Steak | Refere-se a um corte de carne bovina que faz parte do corte primário chuck, que é uma grande seção de carne da área do ombro de uma vaca. |

| Carne Enlatada | Refere-se ao peito bovino curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como hundredweight, é uma unidade de medida utilizada para definir a quantidade de carne. 1 CWT = 50,80 kg. |

| Coxa de Frango | Refere-se à perna de frango sem a sobrecoxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Ovelha | É uma ovelha fêmea adulta. |

| FDA | Agência de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Flank Steak | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Serviços de Alimentação | Refere-se à parte do setor alimentício que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à ração animal. |

| Parte Dianteira da Perna | É a parte superior da perna dianteira do gado. |

| Franks | Também conhecida como frankfurter ou Würstchen, é um tipo de salsicha defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Segurança e Inspeção de Alimentos |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne Bovina Alimentada com Grãos | É a carne bovina derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. Vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne Bovina Alimentada com Pasto | É a carne bovina derivada de gado que foi alimentado apenas com pasto. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Jerky | É a carne magra aparada que foi cortada em tiras e seca (desidratada) para evitar deterioração. |

| Carne Kobe | É a carne wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne Kobe, a vaca deve ter nascido, sido criada e abatida na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de salsicha alemã feita de fígado bovino ou suíno. |

| Lombo | Refere-se às laterais entre as costelas inferiores e a pelve, e a parte inferior das costas de uma vaca. |

| Mortadela | É uma grande salsicha italiana ou carne fatiada feita de carne suína finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Pastrami | Refere-se à carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato | Refere-se a um corte do quarto dianteiro do ventre de uma vaca, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória Suína (PRRS) | É uma doença que ocorre em suínos causando falha reprodutiva no final da gestação e pneumonia grave em leitões neonatos. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Quorn | É um produto substituto de carne preparado usando micoproteína como ingrediente, no qual a cultura de fungo é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumir (RTE) | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos no qual o alimento é colocado em uma bolsa ou lata de metal, selado e aquecido a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Round Steak | Refere-se a um bife bovino da perna traseira da vaca. |

| Rump Steak | Refere-se a um corte de carne bovina derivado da divisão entre a perna e o lombo. |

| Salame | É uma salsicha curada consistindo de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura na qual as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Vieira | É um molusco comestível com uma concha estriada em duas partes. |

| Seitan | É um substituto de carne de origem vegetal feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, permitindo um serviço totalmente sem contato e sem atrito. |

| Contrafilé | É um corte de carne bovina das partes inferiores e laterais das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado. |

| Filé | Refere-se a um corte de carne bovina consistindo de todo o músculo do filé de uma vaca. |

| Camarão Tigre | Refere-se a uma grande variedade de camarão dos oceanos Índico e Pacífico. |

| Gordura Trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões tropicais cultivados em áreas próximas ao equador, geralmente ao longo da costa em viveiros artificiais. |

| Carne Wagyu | É a carne derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho, valorizadas por sua carne altamente marmoreada. |

| Zoossanitário | Refere-se à limpeza de animais ou produtos de origem animal. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.