Tamanho e Participação do Mercado de Carne Comestível

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.29 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.39 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.49% CAGR |

| Mercado de Crescimento Mais Rápido | Pork |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carne Comestível por Mordor Intelligence

O tamanho do mercado de carne comestível em 2026 é estimado em USD 1,29 trilhão, crescendo a partir do valor de 2025 de USD 1,27 trilhão, com projeções para 2031 mostrando USD 1,39 trilhão, crescendo a uma CAGR de 1,49% no período 2026-2031. A contínua transição proteica da região Ásia-Pacífico, impulsionada pela mudança nas preferências alimentares e pela crescente urbanização, aliada ao aumento da renda disponível no Oriente Médio e na África, impulsiona a demanda[1]Fonte: Departamento de Agricultura dos Estados Unidos, "Padrões Internacionais de Consumo Alimentar", www.ers.usda.gov. Além disso, o setor navega habilmente pelo aumento das regulamentações de sustentabilidade, que estão remodelando as práticas de produção e da cadeia de suprimentos. Embora a carne suína continue liderando como principal proteína, o rápido crescimento da carne ovina destaca a crescente demanda por produtos halal e o aumento da renda em nações com maioria muçulmana, onde fatores culturais e religiosos influenciam significativamente os padrões de consumo. Graças a investimentos estratégicos em logística de cadeia de frio e à crescente tendência de compras de alimentos online, os formatos de carne congelada dominam o valor de mercado ao garantir a qualidade e a acessibilidade do produto. Simultaneamente, o aumento nos produtos de carne processada indica uma mudança do consumidor em direção à conveniência, opções de refeições que economizam tempo e maior vida útil. Regulamentações mais rígidas sobre carne bovina vinculada ao desmatamento e controles mais rigorosos sobre doenças animais estão direcionando as empresas para a rastreabilidade por blockchain, integração vertical e capacidades certificadas como halal. Essas medidas não apenas fortalecem as vantagens competitivas ao aumentar a transparência e a eficiência operacional, mas também introduzem custos adicionais de conformidade, que as empresas devem gerenciar de forma eficaz para permanecerem competitivas.

Principais Conclusões do Relatório

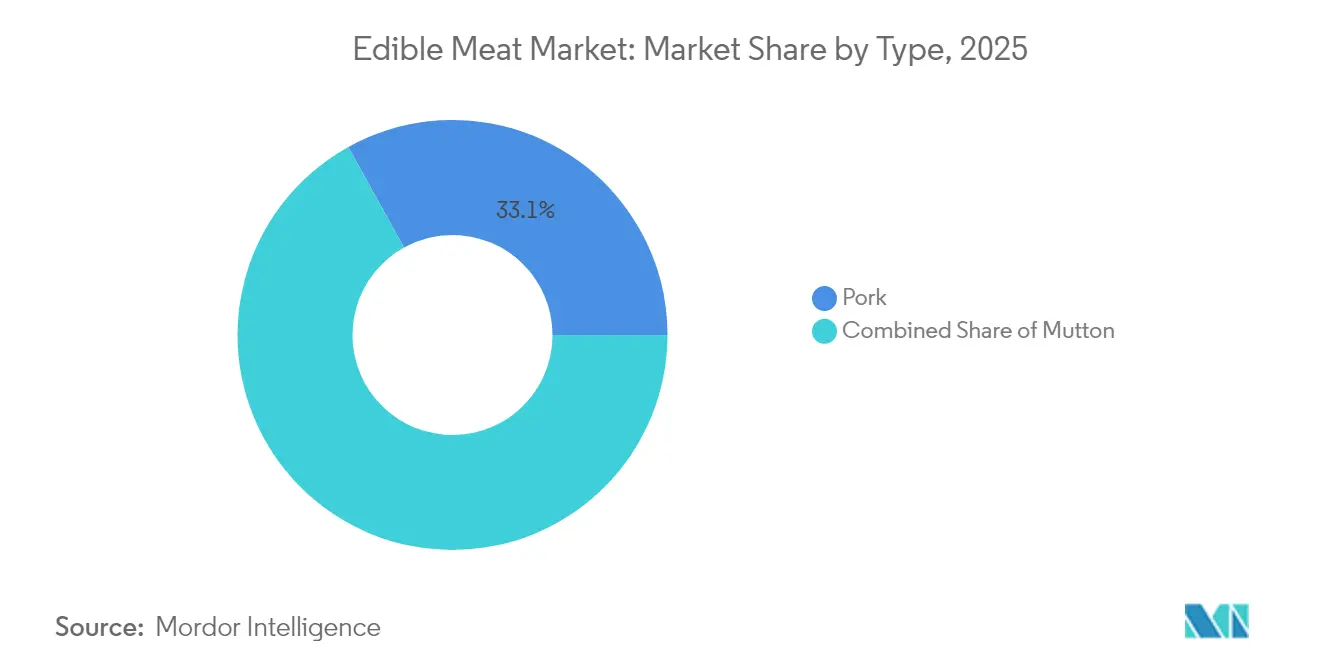

- Por tipo, a carne suína liderou com 33,05% de participação no mercado de carne comestível em 2025; a carne ovina está projetada para expandir a uma CAGR de 2,07% de 2026 a 2031.

- Por forma, a carne congelada capturou 48,67% do tamanho do mercado de carne comestível em 2025; a carne processada está prevista para crescer a uma CAGR de 2,18% até 2031.

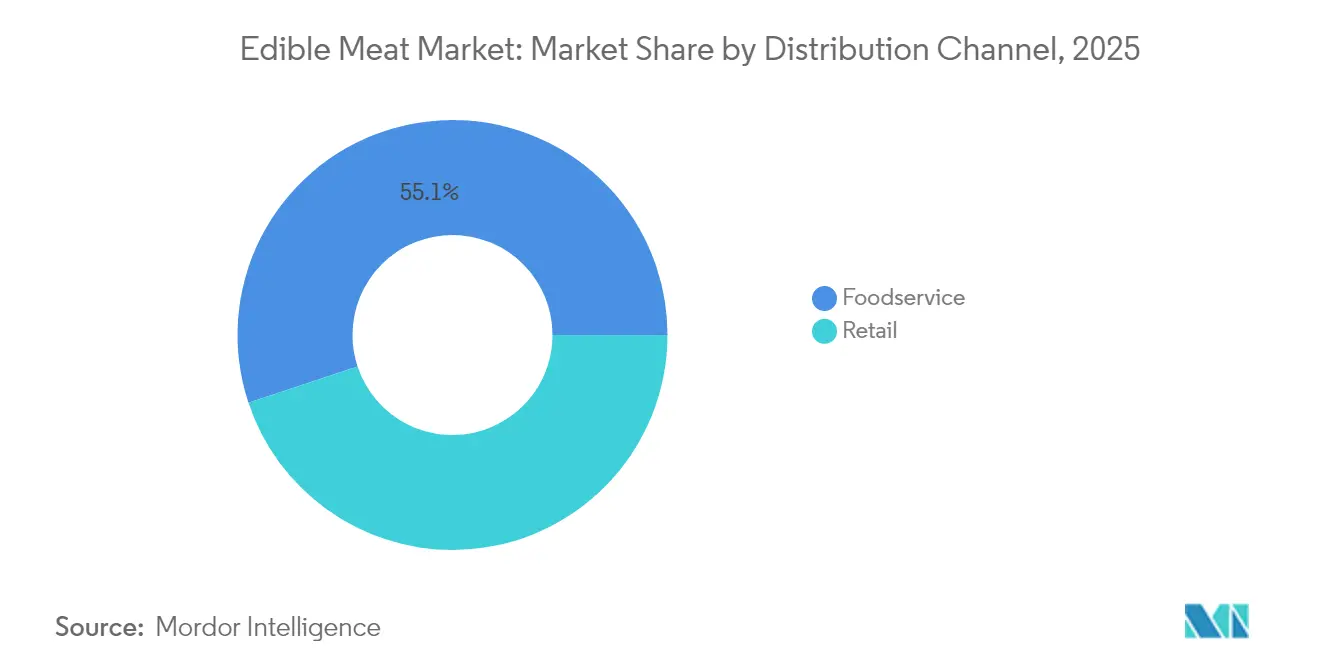

- Por canal de distribuição, o setor de alimentação fora do lar comandou 55,10% da participação na receita em 2025; o varejo está avançando a uma CAGR de 2,06% no período 2026-2031.

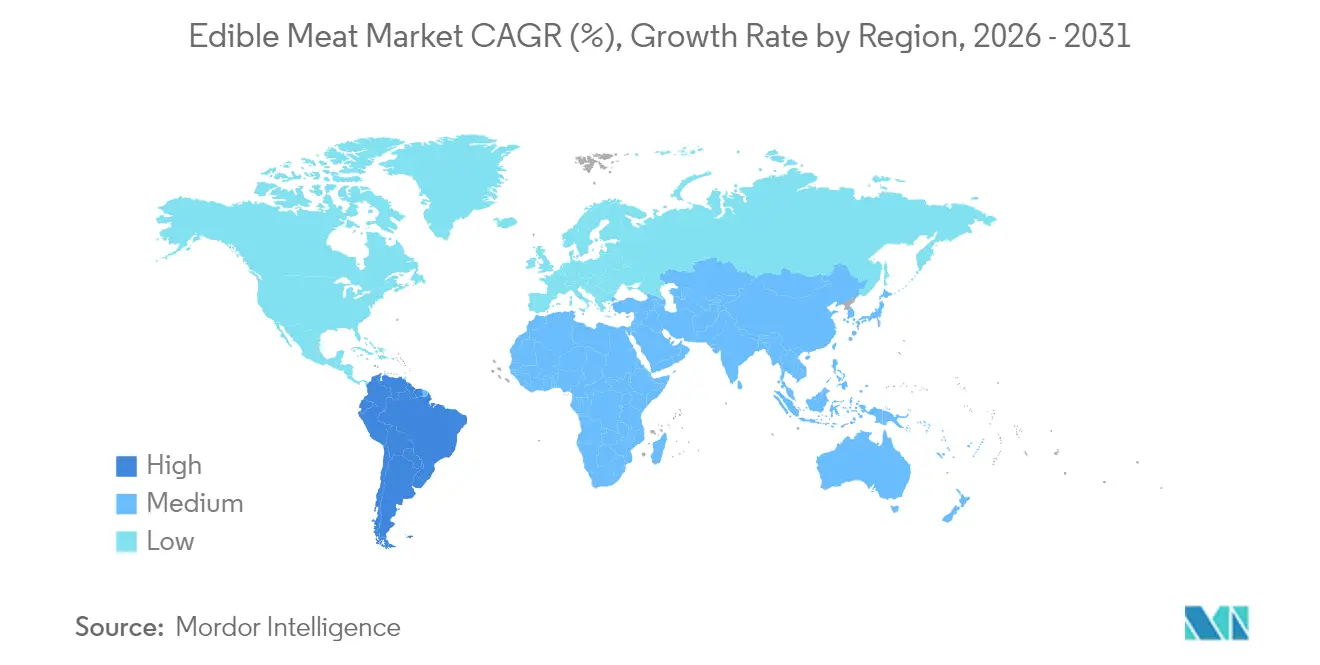

- Por geografia, a Ásia-Pacífico respondeu por 52,80% da demanda de 2025; o Oriente Médio e a África devem registrar uma CAGR de 2,33% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Carne Comestível

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Acessibilidade da carne de aves e menor pegada de CO₂ | 0.4% | Global, com maior impacto na Ásia-Pacífico e na África | Médio prazo (2-4 anos) |

| Expansão da cadeia de frio e do alcance do comércio eletrônico | 0.3% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Crescimento da renda e da demanda por proteínas na Ásia | 0.2% | Ásia-Pacífico, impacto secundário no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Recuperação da PSA impulsionando o comércio global de carne suína | 0.2% | Global, concentrado na China e nos mercados de recuperação da UE | Curto prazo (≤ 2 anos) |

| Capacidade certificada como halal desbloqueando a demanda | 0.15% | Núcleo no Oriente Médio e África, mercados de maioria muçulmana na Ásia-Pacífico, diáspora europeia | Médio prazo (2-4 anos) |

| Rastreabilidade por blockchain aumentando a confiança | 0.1% | América do Norte e UE liderando, adoção gradual na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Acessibilidade da Carne de Aves e Menor Pegada de CO₂

A produção de frango de corte emite 6,9 kg de CO₂ equivalente por kg de carne, contrastando fortemente com os 60 kg da carne bovina[2]Fonte: Organização das Nações Unidas para Alimentação e Agricultura,""Pecuária e o meio ambiente", www.fao.org. Essa diferença de 8,7 vezes tende a se ampliar à medida que a precificação de carbono ganha força, tornando a produção de frango de corte uma opção ambientalmente mais sustentável. Com uma taxa de conversão alimentar de 1,6:1, os frangos de corte superam significativamente a taxa de 6,0:1 da carne bovina, permitindo que os produtores absorvam um aumento de 15% nos preços do milho em 2024 sem comprometer suas margens. Esses custos reduzidos tornam a carne de aves uma fonte de proteína acessível para famílias sensíveis ao preço, particularmente nas regiões emergentes da Ásia e da África, onde a acessibilidade é um fator-chave de consumo. Como resultado, os varejistas estão dedicando mais espaço nas prateleiras aos cortes de frango de corte, reconhecendo a crescente demanda, enquanto as redes de alimentação fora do lar estão ampliando suas ofertas de frango para navegar pela volatilidade dos insumos e atender às mudanças nas preferências dos consumidores. Além disso, os incentivos regulatórios que favorecem proteínas de menor emissão fortalecem ainda mais os volumes crescentes da carne de aves, posicionando-a como uma escolha preferida no mercado de proteínas.

Expansão da Cadeia de Frio e do Alcance do Comércio Eletrônico

À medida que cresce a importância da logística controlada por temperatura nas cadeias de suprimentos de alimentos e produtos farmacêuticos, os investimentos globais em infraestrutura de cadeia de frio aumentaram significativamente. Os líderes do setor estão dando passos importantes na Ásia-Pacífico, ampliando as capacidades de armazenamento refrigerado para atender à crescente demanda da região. Essa expansão impulsionou as vendas diretas de carne ao consumidor nas principais cidades, registrando um aumento de 23% ano a ano, à medida que os cozinheiros domésticos optam por entregas rastreáveis. Apesar da penetração online atual oscilar entre 3-5%, o potencial de crescimento é evidente. As marcas premium estão contornando as margens do varejo tradicional, utilizando análises de plataformas para alinhar as demandas de micromercados com o atendimento ágil. Olhando para o futuro, essas marcas estão integrando estratégias omnicanal, combinando retiradas em loja, armazéns escuros e entregas refrigeradas de última milha para ampliar seu alcance.

Crescimento da Renda e da Demanda por Proteínas na Ásia

Em 2024, as rendas disponíveis na Índia, Indonésia e Vietnã aumentaram mais de 6%, levando a um crescimento de 4,2% no consumo per capita de carne na Ásia-Pacífico, conforme relatado pelo Departamento de Agricultura dos Estados Unidos (USDA). Para muitas famílias, a carne simboliza luxo; assim, um aumento de 1% na renda tipicamente resulta em um aumento de 2,5-3,0% no consumo de carne. Enquanto a China atingiu um platô de 63 kg per capita, indicando maturidade de mercado, a Índia, com uma taxa per capita de apenas 3,2 kg, demonstra um potencial de crescimento significativo devido à sua crescente classe média e às preferências alimentares em evolução. A região Ásia-Pacífico, com 650 milhões de habitantes com menos de 35 anos, beneficia-se de uma população jovem que impulsiona uma demanda consistente por produtos cárneos, mesmo durante períodos de desaceleração econômica. Consequentemente, os fornecedores globais estão cada vez mais focados em estabelecer bases de produção na Ásia-Pacífico, adaptando suas ofertas para ressoar com as preferências de sabor locais e aproveitando as oportunidades de crescimento de longo prazo da região.

Recuperação da PSA Impulsionando o Comércio Global de Carne Suína

Em 2024, a produção de carne suína da China se recuperou para 55,4 milhões de toneladas, aproximando-se das 54,0 milhões de toneladas registradas em 2018, pouco antes do surto de Peste Suína Africana (PSA). Essa recuperação reduziu significativamente a dependência da China de importações de carne suína, que haviam atingido o pico de 4,4 milhões de toneladas anuais durante o auge da crise da PSA. A recuperação não apenas estabilizou o fornecimento doméstico de carne suína da China, mas também remodelou a dinâmica do comércio global. Os exportadores da Europa e da América do Norte, que anteriormente atendiam à alta demanda de importações da China, estão agora redirecionando seus volumes de carne suína para mercados emergentes no Sudeste Asiático e na África. Essas regiões continuam a manter medidas robustas de contenção da PSA, garantindo uma demanda estável por carne suína importada. Em 2024, as Filipinas implementaram protocolos aprimorados de biossegurança, o que facilitou um aumento de 18% nas importações de carne suína[3]Fonte: Departamento de Agricultura das Filipinas,""Sec. Francisco Tiu Laurel Jr.: liderando a agricultura filipina em uma nova e ousada direção", www.da.gov.ph. Esse crescimento é atribuído aos desafios persistentes na produção doméstica, incluindo a recuperação limitada do rebanho e problemas de gestão de doenças. As tendências de recuperação na produção e no comércio global de carne suína estão criando oportunidades lucrativas de arbitragem para produtores integrados. Esses produtores podem deslocar estrategicamente a produção entre os mercados doméstico e de exportação, aproveitando os diferenciais de preços e adaptando-se às variações regionais no status das doenças para maximizar a lucratividade.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente adoção do vegetarianismo e veganismo | -0.3% | América do Norte e UE como primárias, Ásia-Pacífico urbana como secundária | Longo prazo (≥ 4 anos) |

| Volatilidade impulsionada pelo preço de ração e doenças | -0.2% | Global, com maior impacto em sistemas de produção intensiva | Curto prazo (≤ 2 anos) |

| Regras de desmatamento da UE restringindo a carne bovina sul-americana | -0.15% | Corredor comercial UE-América do Sul, com expansão para outros mercados | Médio prazo (2-4 anos) |

| Escassez global de matrizes de aves | -0.1% | Global, concentrada na produção comercial de frango de corte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção do Vegetarianismo e Veganismo

Em 2024, os substitutos à base de plantas garantiram 1,4% do valor do mercado de carne, marcando uma taxa de crescimento anual de 8,7%. Os consumidores flexitarianos estão optando por reduzir a frequência do consumo de carne em vez de abster-se completamente. Nos últimos dois anos, 23% dos consumidores ocidentais conseguiram reduzir seu consumo de carne em 15-25%. Essas alternativas estão ganhando espaço nos setores de catering institucional — como universidades, empresas e hospitais — onde são cada vez mais incluídas nos cardápios para atender à crescente demanda por opções sustentáveis e saudáveis. Essa tendência está inicialmente visando e canibalizando as categorias premium, que são mais suscetíveis à substituição por produtos à base de plantas. Em resposta, os produtores tradicionais de carne estão enfatizando atributos de valor agregado, destacando o bem-estar animal e a gestão ambiental, para manter sua presença nas prateleiras e atrair consumidores conscientes do ponto de vista ético e ambiental. Embora esse segmento permaneça modesto, seu crescimento está desviando gastos discricionários e obrigando os produtores a diversificar seus portfólios para permanecerem competitivos no cenário de mercado em evolução.

Volatilidade Impulsionada pelo Preço de Ração e Doenças

Em 2024, a volatilidade de preços do milho e da soja aumentou 34%, destacando seu papel crítico, pois respondem por até 70% dos custos em operações pecuárias intensivas. Essa volatilidade criou desafios significativos para os produtores, particularmente aqueles que operam em mercados sensíveis ao preço. Surtos de Influenza Aviária Altamente Patogênica (IAAP) levaram ao abate de 58,8 milhões de aves em 47 estados dos Estados Unidos, impactando severamente o setor avícola. Isso não apenas elevou os preços dos ovos em 41,1%, pressionando a acessibilidade do consumidor, mas também reduziu o fornecimento geral de carne de aves, criando um efeito cascata em toda a cadeia de suprimentos. À medida que os pequenos produtores, sem estratégias de hedge ou integração vertical, saem do setor, o ritmo de consolidação se acelera, favorecendo players maiores e mais resilientes. Além disso, os gastos com controle de doenças, variando de USD 0,08 a 0,12 por libra, tornaram-se um encargo quase permanente. Espera-se que esses custos moderem os esforços de expansão, particularmente em regiões onde os produtores são altamente sensíveis às flutuações de preços, remodelando assim o cenário competitivo do setor avícola.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância da Carne Suína Enfrenta o Avanço da Carne Ovina Impulsionado pelo Halal

Em 2025, a carne suína dominou o mercado global de carne comestível, garantindo uma participação de 33,05%, impulsionada pela recuperação do consumo chinês, que atingiu 35,2 quilogramas per capita. Esse aumento foi alimentado pela recuperação da confiança do consumidor e pela retomada dos rebanhos suínos domésticos após perturbações anteriores no fornecimento. Embora a carne suína ostente valor e alcance global significativos, seu crescimento de consumo está atingindo um platô, especialmente em mercados maduros que se inclinam para dietas com menor teor de gordura e menor emissão de carbono. O Leste Asiático e a Europa, com suas robustas infraestruturas de processamento e variadas ofertas de produtos, continuam a sublinhar a importância comercial da carne suína. No entanto, surgem desafios com as crescentes preocupações sobre impactos ambientais e bem-estar animal. Por outro lado, a carne bovina ocupa nichos premium, particularmente com opções alimentadas a pasto e de origem sustentável, desfrutando de um prêmio de preço de 15-20% entre consumidores conscientes do ponto de vista ecológico que priorizam o abastecimento e a produção éticos.

A carne ovina e de cabra é o segmento de crescimento mais rápido, projetado para expandir a uma taxa de crescimento anual composta de 2,07% até 2031. Esse crescimento é amplamente impulsionado pela demanda halal no Oriente Médio, na África e em partes da Ásia. Fatores como o aumento da renda, a melhoria da logística comercial e a maior conectividade da cadeia de frio fortaleceram as cadeias de suprimentos para as principais regiões da diáspora muçulmana. Os programas de certificação amplificam ainda mais esse crescimento ao garantir aos consumidores a autenticidade halal, abrindo caminho para novos empreendimentos no varejo e na alimentação fora do lar. Além do significado religioso, essas carnes estão ganhando popularidade por seus benefícios nutricionais magros e versatilidade em pratos regionais. Os produtores estão se diversificando em espécies de pequenos ruminantes, não apenas para mitigar os riscos dos voláteis mercados de carne bovina e suína, mas também para se alinhar com as tendências de consumo culturalmente enraizadas. Consequentemente, a carne de cabra e de ovelha está evoluindo de ofertas de nicho para produtos básicos do mercado principal, representando tanto a herança cultural quanto um potencial de mercado premium em ascensão no cenário global de proteínas.

Por Forma: A Inovação em Processados Acelera Além da Vantagem de Escala dos Congelados

Em 2025, os formatos de carne congelada dominaram o segmento, capturando 48,67% da participação na receita. Seu sucesso decorre do aproveitamento das economias de escala em logística e distribuição. Com longa vida útil e qualidade consistente, as carnes congeladas desfrutam de ampla penetração no varejo, tornando-as uma escolha principal tanto para o setor de alimentação fora do lar quanto para os domicílios. Inovações como embalagens resseláveis e com porções controladas não apenas abordam as preocupações dos consumidores com o desperdício, mas também aumentam a conveniência. As cadeias de suprimentos integradas ajudam os produtores de congelados a reduzir os custos de manuseio e otimizar o transporte, permitindo preços competitivos em todas as regiões. Muitas instalações possuem capacidades de produção flexíveis, permitindo que se adaptem rapidamente às mudanças sazonais ou regionais na demanda, garantindo eficiência em todas as categorias. Dada sua resiliência em diversas condições de mercado, o formato congelado consolida sua posição como líder de receita no segmento de carne.

Os produtos de carne processada estão em uma trajetória de crescimento, com expectativa de aumento a uma CAGR de 2,18%. Esse crescimento é impulsionado por domicílios com pouco tempo que gravitam em direção a soluções de refeições rápidas e personalizáveis. Ofertas como nuggets, fatias de frios e cortes pré-marinados atendem a consumidores que priorizam tanto a conveniência quanto a diversidade de sabores. Inovações em marinadas, misturas de especiarias e ingredientes funcionais não estão apenas aprimorando os sabores, mas também aumentando as margens em 25-35%, transformando compras de proteínas padrão em experiências premium. Respondendo às tendências modernas de bem-estar, as reformulações estão focando em rótulos limpos: reduzindo o sódio, eliminando nitratos e garantindo o abastecimento transparente. Embora os cortes frescos de commodities enfrentem desafios como encolhimento e custos de conformidade, ainda encontram preferência em nichos de abastecimento local e na cultura de feiras de produtores, complementando os formatos processados. Essas tendências, aliadas à crescente demanda no varejo e na alimentação fora do lar, ressaltam o impulso da carne processada em direção à premiumização e à aceitação mais ampla.

Por Canal de Distribuição: O Crescimento do Varejo Desafia a Dominância do Setor de Alimentação Fora do Lar

Em 2025, os canais de alimentação fora do lar dominaram as vendas de carne, respondendo por 55,10% do total. Essa posição dominante é reforçada pela crescente inclinação dos consumidores por refeições prontas e pelo atrativo de comer fora. Os restaurantes não estão apenas limitando suas ofertas ao consumo no local; estão se aventurando no varejo, vendendo pratos assinados congelados e condimentos com marca, garantindo assim uma fatia do orçamento alimentar do consumidor mesmo após a refeição. Inovações como cozinhas fantasma e híbridos de dark stores estão dando aos operadores de alimentação fora do lar a flexibilidade para atender desde aplicativos de entrega até clientes presenciais, mantendo os custos sob controle. Essas configurações modernas fomentam um ciclo de feedback dinâmico, alinhando as ofertas do cardápio com o que os consumidores estão comprando e, por sua vez, fortalecendo a fidelidade à marca. Ao mesclar experiências gastronômicas únicas com parcerias no varejo, os provedores de alimentação fora do lar não são apenas participantes, mas influenciadores-chave no cenário de consumo em evolução.

Embora os canais de varejo detenham uma participação de mercado menor, estão ganhando terreno de forma constante com uma CAGR de 2,06%, impulsionados pelas tendências duradouras de cozinha doméstica e pelo crescimento das compras com retirada no local. Supermercados e hipermercados lideram o cenário do varejo, com vastas seleções e ofertas competitivas de marcas próprias. As plataformas online de carne estão avançando com um impressionante crescimento anual de 18%, aproveitando a merchandising inteligente e a logística refrigerada pontual para priorizar a frescura. As lojas de conveniência estão impulsionando as vendas com populares lanches proteicos prontos para consumo, e os açougues especializados, com seu foco em procedência e cortes artesanais, comandam um prêmio de 12-18%. A incursão do varejo em formatos diversificados não apenas aumenta a acessibilidade, mas também atende à crescente demanda dos consumidores por variedade e controle em suas escolhas alimentares domésticas, posicionando-o para ganhos adicionais de participação de mercado.

Análise Geográfica

Em 2025, a Ásia-Pacífico dominou o mercado de carne comestível, capturando 52,80% de participação, impulsionada por uma base de consumidores de 1,4 bilhão e um robusto crescimento do PIB superior a 5% em vários países do Sudeste Asiático. Enquanto o consumo de carne da China atingiu um platô devido à saturação do mercado e à mudança nas preferências alimentares, a Índia registrou um aumento de 15% no consumo de carne de aves, impulsionado pela inauguração de novos corredores de cadeia de frio em cidades de Nível 2 e Nível 3, o que melhorou a eficiência e a acessibilidade da cadeia de suprimentos. Enquanto isso, o Japão e a Coreia do Sul gravitaram em direção a cortes premium de wagyu e kurobuta, mantendo seus elevados pontos de preço e atendendo a uma crescente demanda por produtos cárneos de alta qualidade e luxo.

O Oriente Médio e a África lideram com a CAGR regional mais rápida de 2,33% projetada até 2031, impulsionada pelo crescimento populacional e por investimentos em infraestrutura halal. Em 2024, a Nigéria aumentou as importações em 22% para compensar as deficiências de produção causadas pela capacidade local limitada e pela crescente demanda. Concomitantemente, a Visão 2030 da Arábia Saudita está direcionando recursos para confinamentos domésticos e instalações de processamento para reduzir a dependência de importações e aumentar a autossuficiência. Os Emirados Árabes Unidos, aproveitando seu status de hub de reexportação, estendem sua influência para os países vizinhos do Conselho de Cooperação do Golfo (CCG), facilitando a distribuição de produtos cárneos em toda a região. Em uma tentativa de se alinhar com as metas de acessibilidade impulsionadas por subsídios, o Egito está se voltando para a carne de aves processada, que oferece soluções econômicas para famílias de baixa renda. A África do Sul, por outro lado, está ativamente cortejando os mercados do Leste Asiático para suas ofertas de carne bovina alimentada a pasto, capitalizando a crescente preferência por carne sustentável e de alta qualidade nessas regiões.

A América do Norte e a Europa apresentam um cenário de mercado maduro, com crescimento predominantemente observado nos segmentos de produtos orgânicos, livres de antibióticos e com rótulo de carbono. As restrições de desmatamento impostas pela UE reduziram as importações de carne bovina da América do Sul, apertando o fornecimento e direcionando os consumidores para alternativas proteicas de origem local ou à base de plantas. Enquanto o consumo per capita de carne nos Estados Unidos gira em torno de 125 kg, há um crescimento anual notável de 6% na demanda por opções de carne orgânica e regenerativa, impulsionado pelo aumento da conscientização dos consumidores sobre os benefícios ambientais e para a saúde. Em resposta aos desafios de conformidade e à mudança na demanda global, os frigoríficos sul-americanos estão ampliando suas operações de plantas prontas para halal, com o objetivo de atender aos apetites dos mercados do Oriente Médio e do Sudeste Asiático, que estão experimentando um aumento constante no consumo de carne halal.

Cenário Competitivo

No mercado global de carne comestível, os principais players desfrutam de vantagens de escala, enquanto os especialistas regionais conquistam segmentos de nicho por meio da diferenciação. A integração vertical se destaca como a principal estratégia competitiva. JBS, Tyson Foods e Cargill estão capitalizando nisso, entrelaçando a produção de ração, o processamento e a distribuição para fortalecer as margens e navegar pelos desafios da cadeia de suprimentos durante a flutuação dos custos de insumos (Relatório Anual JBS 2024).

A adoção de tecnologia está remodelando o cenário competitivo. Notavelmente, os sistemas de rastreabilidade por blockchain e os equipamentos de processamento automatizados estão ganhando força. Essas inovações não apenas aprimoram a conformidade com a segurança alimentar em diversos cenários regulatórios, mas também reduzem os custos de mão de obra em 15-20%. Em 2024, os depósitos de patentes em tecnologia de processamento de carne aumentaram 23%. O foco está em inovações que integram proteínas alternativas, otimizam embalagens e aumentam a eficiência da cadeia de frio, todas as quais prometem vantagens competitivas sustentáveis.

O processamento certificado como halal e os segmentos orgânicos premium apresentam oportunidades lucrativas. Aqui, as rígidas barreiras de certificação e os elevados requisitos de capital inibem a concorrência, permitindo prêmios de preço de 12-18% sobre os produtos convencionais. Embora as empresas de proteínas à base de plantas estejam avançando, alcançando paridade de sabor em aplicações selecionadas, sua penetração de mercado ainda é modesta, com 1,4% do valor total do mercado de carne. Isso se deve em grande parte à evolução gradual dos custos de produção e à aceitação do consumidor. O setor está testemunhando uma onda de consolidação, destacada pela aquisição de USD 2,5 bilhões da BRF pela Marfrig e pela expansão da Cargill no processamento de proteínas. Esses movimentos ressaltam a ênfase do setor na otimização de escala e na diversificação geográfica.

A conformidade regulatória está se tornando um fator fundamental no posicionamento competitivo. As empresas que priorizam o abastecimento sustentável e sistemas robustos de rastreabilidade estão colhendo recompensas, obtendo acesso mais fácil a mercados premium. Em contraste, aquelas que negligenciam esses aspectos correm o risco de serem excluídas dos canais que atendem a consumidores conscientes do ponto de vista ambiental.

Líderes do Setor de Carne Comestível

Cargill Inc.

JBS SA

Tyson Foods Inc.

WH Group Limited

BRF S.A

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Hillshire Farm, marca da Tyson Foods, apresentou sua mais recente oferta: o peito de peru Jalapeño Ranch. Este peito de peru fatiado combina as notas picantes do ranch com um toque de calor de jalapeño, inspirando criações inovadoras de sanduíches. Projetado para trazer sabores ousados e emocionantes às opções de frios, já está disponível em varejistas selecionados em todo o país, atendendo a consumidores que buscam soluções de refeições únicas e saborosas.

- Julho de 2025: A COLUMBUS, marca da Hormel Foods, introduziu seu pepperoni premium estilo italiano para frios. Elaborado a partir de cortes inteiros de carne suína aparada à mão e temperado com erva-doce e páprica, este pepperoni é envelhecido lentamente para aprimorar seu perfil de sabor. Não é curado, não contém nitratos ou nitritos adicionados e é livre de glúten, tornando-o uma opção versátil e de alta qualidade para refeições do dia a dia, de pizzas a tábuas de frios.

- Julho de 2025: A BRF lançou sua nova linha de Frango Refrigerado na Arábia Saudita, respondendo à crescente demanda do país por produtos de frango refrigerado. Este lançamento está alinhado com a estratégia da empresa de expandir sua presença no mercado do Oriente Médio, oferecendo produtos avícolas frescos e de alta qualidade adaptados às preferências dos consumidores locais.

- Maio de 2024: A Oscar Mayer, divisão da Kraft Heinz, estreou seus Hot Dogs com jalapeño e queijo cheddar. Inspirados nos sabores ousados de restaurantes, esses hot dogs contêm pimentas jalapeño reais e queijo cheddar cremoso, proporcionando uma experiência de sabor premium. Disponíveis em embalagens convenientes de 8 unidades, são perfeitos para churrascos em todo o país, oferecendo aos consumidores uma variação saborosa de um clássico favorito.

Escopo do Relatório Global do Mercado de Carne Comestível

Carne Bovina, Carne Ovina, Carne Suína, Carne de Aves são cobertos como segmentos por Tipo. Enlatada, Fresca / Refrigerada, Congelada, Processada são cobertos como segmentos por Forma. Fora do Estabelecimento, No Estabelecimento são cobertos como segmentos por Canal de Distribuição. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.| Carne Bovina | |

| Carne Suína | |

| Carne Ovina | Cabra |

| Ovelha | |

| Carne de Aves | Frango |

| Outras Aves | |

| Outras Carnes |

| Enlatada | |

| Fresca/Refrigerada | |

| Congelada | |

| Processada | Nuggets |

| Salsichas | |

| Almôndegas | |

| Frios | |

| Marinada/Tiras | |

| Outras Carnes Processadas |

| HoReCa | Hotéis |

| Restaurantes | |

| Catering | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Carne Bovina | |

| Carne Suína | ||

| Carne Ovina | Cabra | |

| Ovelha | ||

| Carne de Aves | Frango | |

| Outras Aves | ||

| Outras Carnes | ||

| Por Forma | Enlatada | |

| Fresca/Refrigerada | ||

| Congelada | ||

| Processada | Nuggets | |

| Salsichas | ||

| Almôndegas | ||

| Frios | ||

| Marinada/Tiras | ||

| Outras Carnes Processadas | ||

| Por Canal de Distribuição | HoReCa | Hotéis |

| Restaurantes | ||

| Catering | ||

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Carne - A carne é definida como a carne ou outras partes comestíveis de um animal utilizadas para alimentação. O uso final do setor de carne consiste apenas no consumo humano. A carne é geralmente adquirida em estabelecimentos varejistas para cozimento e consumo doméstico. Para o mercado estudado, apenas a carne não cozida foi considerada. Esta pode ser processada em diversas formas, que foram abordadas sob a forma "Processada". As demais aquisições de carne ocorrem por meio do consumo em estabelecimentos de alimentação fora do lar (restaurantes, hotéis, catering, etc.).

- Outras Carnes - O segmento de outras carnes inclui a carne de camelo, cavalo, coelho, etc. Esses tipos de carne não são tão comumente consumidos, mas ainda assim têm presença em partes distintas do mundo. Independentemente de fazerem parte da carne vermelha, consideramos esses tipos de carne separadamente para uma melhor compreensão do mercado.

- Carne de Aves - A carne de aves, também chamada de carne branca, provém de aves criadas comercialmente ou domesticamente para consumo humano. Isso inclui frango, peru, patos e gansos.

- Carne Vermelha - A carne vermelha tipicamente tem uma cor vermelha quando crua e uma cor escura quando cozida. Inclui qualquer carne proveniente de mamíferos, como carne bovina, cordeiro, carne suína, cabra, vitela e carne ovina.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema de classificação japonês para carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível e a classificação numérica está relacionada ao marmoreio da carne bovina, à cor e ao brilho da carne, à sua textura e cor, ao brilho e à qualidade da gordura. A5 é a pontuação mais alta que a carne bovina wagyu pode obter. |

| Abatedouro | É outro nome para matadouro e se refere ao estabelecimento utilizado para ou em conexão com o abate de animais cuja carne se destina ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta camarões e é caracterizada por altas mortalidades, em muitos casos atingindo 100% dentro de 30-35 dias após o estoque nos viveiros de engorda. |

| Peste Suína Africana (PSA) | É uma doença viral altamente contagiosa de suínos causada por um vírus de DNA de fita dupla da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontrada nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Certified Angus Beef". |

| Bacon | É a carne salgada ou defumada proveniente das costas ou dos lados de um porco. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| Bolonha | É uma salsicha italiana defumada feita de carne, tipicamente grande e feita de carne suína, bovina ou vitela. |

| Encefalopatia Espongiforme Bovina (EEB) | É um distúrbio neurológico progressivo do gado que resulta da infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de salsicha alemã feita de carne suína, bovina ou vitela. |

| BRC | Consórcio Britânico de Varejo |

| Peito | É um corte de carne do peito ou da parte inferior do tórax de carne bovina ou vitela. O peito bovino é um dos nove cortes primários da carne bovina. |

| Frango de Corte | Refere-se a qualquer frango (Gallus domesticus) que é criado e desenvolvido especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg. |

| Carcaça | Refere-se ao corpo preparado de um animal de corte do qual os açougueiros retiram a carne. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de um frango. |

| Chuck Steak | Refere-se a um corte de carne bovina que faz parte do corte primário chuck, que é uma grande seção de carne da área do ombro de uma vaca. |

| Carne Enlatada Temperada | Refere-se ao peito bovino curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como hundredweight, é uma unidade de medida utilizada para definir a quantidade de carne. 1 CWT = 50,80 kg. |

| Coxa de Frango | Refere-se à perna de frango sem a sobrecoxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos (USDA) |

| Ovelha | É uma ovelha fêmea adulta. |

| FDA | Administração de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Flank Steak | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Alimentação Fora do Lar | Refere-se à parte do setor alimentício que inclui empresas, instituições e companhias que preparam refeições fora do lar. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à ração animal. |

| Dianteiro | É a parte superior da pata dianteira do gado. |

| Franks | Também conhecidos como frankfurter ou Würstchen, são um tipo de salsicha defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Normas Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Segurança e Inspeção de Alimentos |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne Bovina Alimentada com Grãos | É a carne bovina derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. O gado alimentado com grãos também pode receber antibióticos e hormônios de crescimento para engordá-los mais rapidamente. |

| Carne Bovina Alimentada com Pasto | É a carne bovina derivada de gado que foi alimentado apenas com pasto. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Jerky | É a carne magra aparada que foi cortada em tiras e seca (desidratada) para evitar a deterioração. |

| Carne Kobe | É a carne bovina wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne Kobe, a vaca deve ter nascido, sido criada e abatida na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de salsicha alemã feita de fígado bovino ou suíno. |

| Lombo | Refere-se aos lados entre as costelas inferiores e a pelve, e a parte inferior das costas de uma vaca. |

| Mortadela | É uma grande salsicha italiana ou carne fria feita de carne suína finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Pastrami | Refere-se a uma carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato | Refere-se a um corte do quarto dianteiro retirado da barriga de uma vaca, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória Suína (PRRS) | É uma doença que ocorre em suínos, causando falha reprodutiva no final da gestação e pneumonia grave em leitões neonatos. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Quorn | É um produto substituto da carne preparado usando micoproteína como ingrediente, no qual a cultura de fungos é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (PPC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumir (PPC) | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos no qual o alimento é colocado em uma bolsa ou lata de metal, selado e aquecido a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Round Steak | Refere-se a um bife bovino retirado da pata traseira da vaca. |

| Rump Steak | Refere-se a um corte de carne bovina derivado da divisão entre a perna e o lombo. |

| Salame | É uma salsicha curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura na qual as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto cárneo feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Vieira | É um molusco comestível com uma concha estriada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, possibilitando um serviço totalmente sem contato e sem atrito. |

| Contrafilé | É um corte de carne bovina das partes inferior e lateral das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado. |

| Filé | Refere-se a um corte de carne bovina composto por todo o músculo do filé de uma vaca. |

| Camarão Tigre | Refere-se a uma variedade de camarão grande dos oceanos Índico e Pacífico. |

| Gordura Trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões e lagostins tropicais cultivados em áreas próximas ao equador, geralmente ao longo da costa em viveiros artificiais. |

| Carne Bovina Wagyu | É a carne bovina derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho, valorizadas por sua carne altamente marmoreada. |

| Zoossanitário | Refere-se à limpeza de animais ou produtos de origem animal. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (PVM) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.