Tamanho e Participação do Mercado Europeu de Alimentos e Bebidas Orgânicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

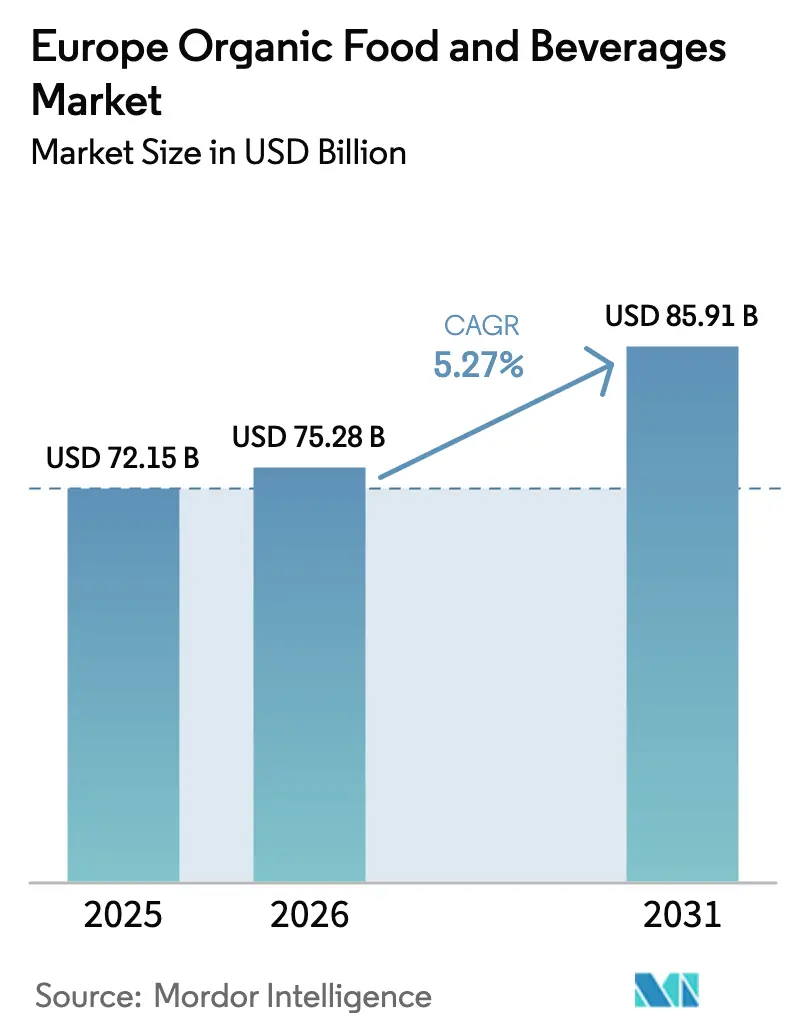

| Tamanho do mercado no ano base (2025) | 72.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 75.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 85.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.27% CAGR |

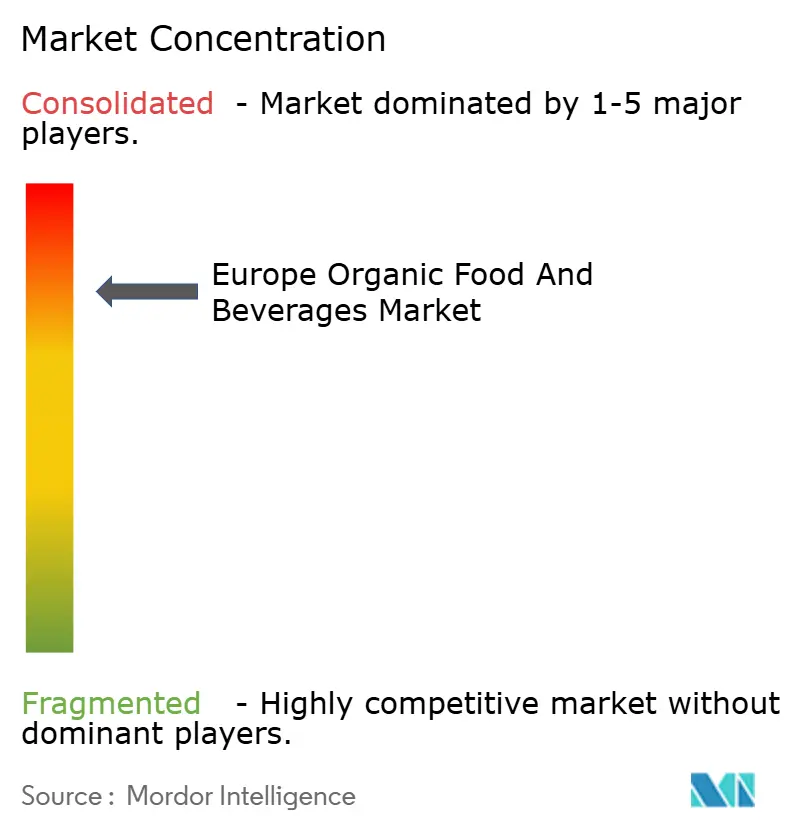

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Alimentos e Bebidas Orgânicos por Mordor Intelligence

O tamanho do mercado europeu de alimentos e bebidas orgânicos é avaliado em USD 75,28 bilhões em 2026, crescendo a partir do valor de 2025 de USD 72,15 bilhões, e tem previsão de atingir USD 85,91 bilhões até 2031, avançando a um CAGR de 5,27%. O impulso provém do aumento da consciência sobre saúde, da premiumização de categorias de alto valor e da rápida expansão do comércio digital, que reduz a fricção nas compras a preços premium. As multinacionais estão assegurando o fornecimento certificado por meio de contratos de agricultura regenerativa, enquanto disruptores de nicho exploram a inovação funcional para garantir a demanda dos millennials urbanos. Tecnologias de extensão de vida útil, regulamentações orgânicas mais rigorosas da UE e metas corporativas de descarbonização do Escopo 3 reforçam ainda mais a resiliência da demanda. Os choques do lado da oferta decorrentes da volatilidade climática e das inspeções relacionadas ao Brexit estão sendo absorvidos por meio de fornecimento localizado, enlatamento com injeção de nitrogênio e estratégias de desconto dos varejistas que preservam o volume, mas protegem o crescimento do valor.

Principais Conclusões do Relatório

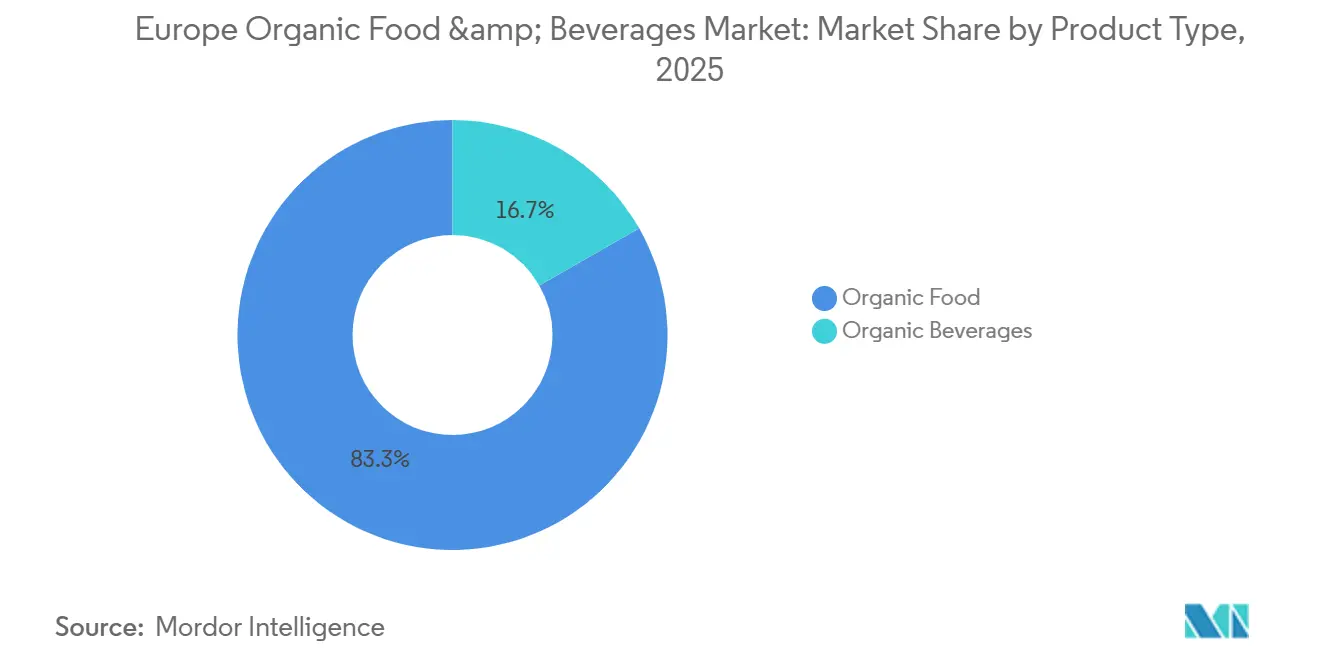

- Por tipo de produto, os alimentos orgânicos lideraram com 83,26% de participação na receita em 2025, enquanto as bebidas orgânicas têm previsão de avançar a um CAGR de 6,78% até 2031.

- Por forma, os produtos frescos/refrigerados representaram 67,75% da participação do mercado europeu de alimentos e bebidas orgânicos em 2025, mas os formatos enlatados têm projeção de expansão a um CAGR de 7,18% até 2031.

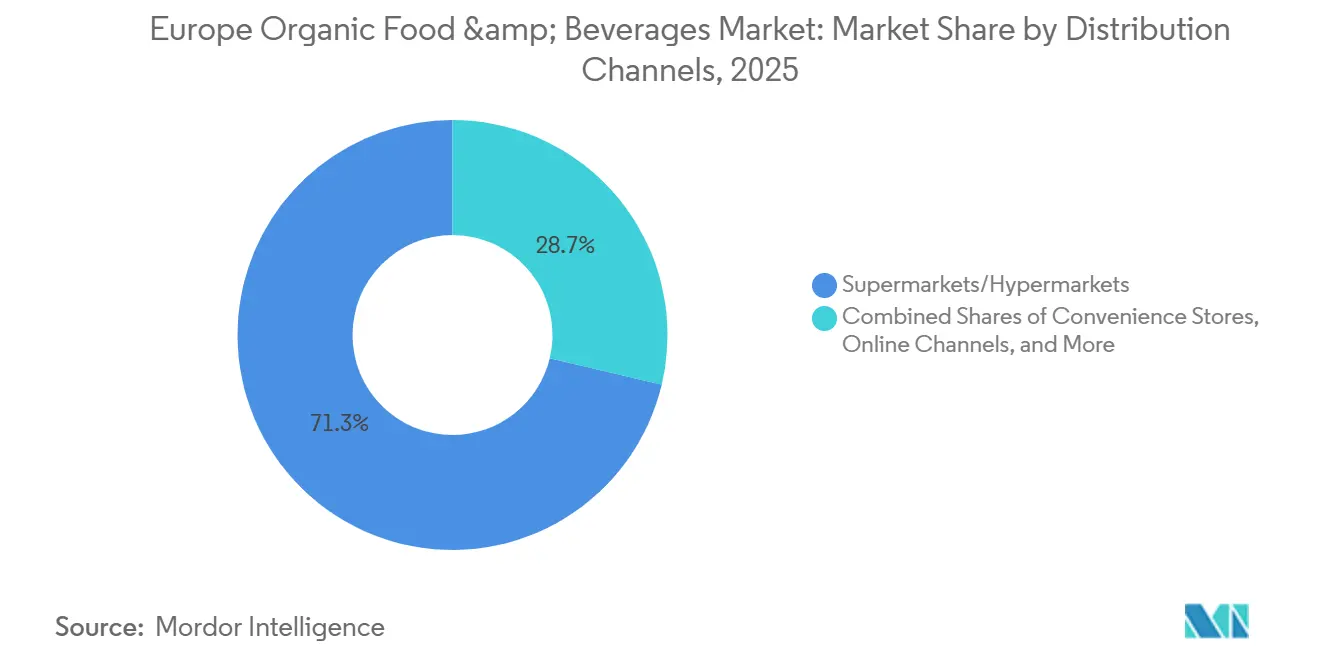

- Por canal de distribuição, os supermercados/hipermercados capturaram 71,28% do valor de 2025, enquanto os canais de varejo online devem registrar um CAGR de 6,85%, o mais rápido entre todos os canais.

- Por geografia, a Alemanha deteve 35,31% das vendas regionais em 2025, enquanto a Polônia está posicionada para o crescimento mais rápido, com um CAGR de 7,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Europeu de Alimentos e Bebidas Orgânicos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Aumento da Consciência sobre Saúde Impulsiona a Demanda por Produtos de Rótulo Limpo Livres de Pesticidas e Aditivos | +1.2% | Global, com maior intensidade na Alemanha, Países Baixos e França | Médio prazo (2 a 4 anos) |

| A Tendência Plant-Based Impulsiona Alternativas Orgânicas de Laticínios e Bebidas Veganas | +1.0% | Europa Ocidental (Alemanha, Reino Unido, Países Baixos), expandindo-se para Polônia e Espanha | Curto prazo (≤ 2 anos) |

| Os Millennials Urbanos Priorizam o Orgânico para Imunidade e Bem-Estar | +0.8% | Áreas metropolitanas na Alemanha, França, Reino Unido, Países Baixos e Bélgica | Médio prazo (2 a 4 anos) |

| As Certificações de Sustentabilidade se Alinham com as Metas de Emissões do Escopo 3 | +0.7% | Alemanha, França, Países Baixos, Reino Unido (foco em compras corporativas) | Longo prazo (≥ 4 anos) |

| Forte Estrutura Regulatória por meio do Regulamento Orgânico da UE | +0.6% | Estados-membros da UE-27, com repercussão para o Reino Unido nas discussões de alinhamento pós-Brexit | Longo prazo (≥ 4 anos) |

| Premiumização de Categorias de Alta Penetração | +0.9% | Alemanha, França, Reino Unido, Países Baixos (mercados com alta renda disponível) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Tendência Plant-Based Impulsiona Alternativas Orgânicas de Laticínios e Bebidas Veganas

Em 2024 e 2025, a demanda por leite de aveia na Alemanha e no Reino Unido tinha expectativa de crescimento significativo, com as vendas projetadas para aumentar em dois dígitos. Esse crescimento é impulsionado pelos fabricantes que aprimoram as formulações para alcançar estabilidade de espuma de nível barista e enriquecem os produtos com cálcio e B12 para corresponder de perto ao perfil nutricional dos laticínios. A decisão estratégica da Oatly em 2024 de abastecer aveia localmente de fazendas britânicas não apenas reduziu as emissões relacionadas à logística em cerca de 15%, mas também mitigou os riscos associados à volatilidade climática na Europa Oriental. Essa iniciativa se alinhou bem com as metas de sustentabilidade dos varejistas do Reino Unido, particularmente aqueles focados em atingir as metas de redução de carbono do Escopo 3. No entanto, as opções plant-based continuam a ganhar força entre os consumidores flexitarianos, que frequentemente priorizam considerações de bem-estar animal em detrimento da pegada de carbono. Além disso, o segmento de bebidas funcionais está passando por uma rápida inovação. Marcas como a Minor Figures estão introduzindo bebidas orgânicas de aveia infundidas com adaptógenos e nootrópicos, visando o desempenho cognitivo e o bem-estar mental. Esses produtos de valor agregado são posicionados como ofertas premium, permitindo-lhes cobrar prêmios de preço de 40 a 60% em comparação com o leite de aveia padrão.

Os Millennials Urbanos Priorizam o Orgânico para Imunidade e Bem-Estar

Em Berlim, Paris, Amsterdã e Londres, os consumidores urbanos percebem cada vez mais os alimentos orgânicos como um investimento proativo em sua saúde, e não apenas como uma escolha de estilo de vida. De acordo com dados de pesquisa de 2025, 62% dos millennials urbanos identificam o suporte à imunidade como sua principal motivação para comprar produtos orgânicos, superando as preocupações ambientais. Esse grupo demográfico demonstra forte preferência por produtos orgânicos com altos índices ORAC — como mirtilos, couve e cúrcuma — e disposição para pagar um prêmio de 35 a 50% por sistemas de cadeia de frio que preservam o teor de fitoquímicos desses produtos. Os varejistas com logística robusta de última milha se beneficiaram significativamente desse comportamento, pois ele se alinha com a demanda dos consumidores por qualidade e frescor. As plataformas de comércio eletrônico aproveitaram efetivamente essa tendência ao agrupar produtos orgânicos básicos com serviços de valor agregado, incluindo consultas de telessaúde e planos de nutrição personalizados. Essa abordagem converteu com sucesso compradores ocasionais em clientes fiéis por assinatura, que apresentam um valor vitalício 70% superior ao dos compradores tradicionais presenciais.

As Certificações de Sustentabilidade se Alinham com as Metas de Emissões do Escopo 3

Os operadores multinacionais de serviços de alimentação e as redes de varejo estão incorporando cada vez mais a certificação orgânica em seus cartões de pontuação de fornecedores. Essa mudança estratégica serve como um indicador de reduções de carbono do Escopo 3 e está direcionando os volumes de contratos para fazendas que implementam práticas agrícolas regenerativas verificadas por terceiros. A Danone anunciou um compromisso significativo de EUR 1,1 bilhão para o período entre 2024 e 2030 para apoiar iniciativas de agricultura regenerativa. Em parceria com a Soil Capital, a Danone planeja inscrever 50.000 fazendas europeias de laticínios e culturas em programas de agricultura de carbono. Esses programas recompensam os agricultores com base em resultados mensuráveis de sequestro de carbono, em vez de se concentrar exclusivamente no cumprimento dos padrões de insumos. Essa abordagem está ganhando força entre as empresas de private equity, que veem as cadeias de fornecimento orgânicas certificadas como ativos resilientes. Essas cadeias de fornecimento são consideradas protegidas contra a inflação e capazes de manter prêmios estáveis, mesmo durante períodos de incerteza econômica. Além disso, em 2024, o Banco Europeu de Investimento forneceu USD 20 milhões em financiamento para a Heura Foods, empresa espanhola especializada na produção de proteína vegetal. Esse investimento visa aprimorar o fornecimento de soja orgânica de fazendas baseadas na UE, reduzindo a dependência de importações sul-americanas e encurtando as cadeias de fornecimento em uma média de 4.000 quilômetros, melhorando assim a eficiência e a sustentabilidade[1]Fonte: Banco Europeu de Investimento, "Financiamento da Heura Foods 2024," eib.org.

Premiumização de Categorias de Alta Penetração

Os pais estão cada vez mais vendo a fórmula infantil orgânica e os alimentos para bebês como investimentos essenciais na saúde de seus filhos. Essa tendência de premiumização é evidente, com as instalações de produção neutras em carbono da Hipp na Alemanha permitindo que a marca cobre um prêmio de 25% sobre os concorrentes convencionais, ao mesmo tempo em que garante uma participação de mercado de 40% na Europa Central. A Alnatura, com mais de 220 lojas especializadas em toda a Alemanha, alcançou uma receita notável de USD 1,4 bilhão no ano fiscal de 2023/2024. Seu sucesso é atribuído a produtos orgânicos de marca própria, com preços 15 a 20% inferiores aos das marcas multinacionais, mas que ainda assim comandam um prêmio de 30% sobre as ofertas convencionais de supermercado. Essa precificação estratégica atrai efetivamente famílias de renda média que buscam migrar das redes de desconto. Enquanto isso, os sucos orgânicos prensados a frio estão transitando de lojas de alimentos naturais de nicho para supermercados convencionais. As marcas estão empregando o processamento de alta pressão (HPP) para estender a vida útil para 45 dias sem recorrer à pasteurização térmica. Esse método não apenas preserva a atividade enzimática, mas também justifica o preço de USD 6 a USD 8 por litro. No segmento de bebidas, o vinho orgânico e a cerveja artesanal estão ganhando força como produtos premium. Em países como França, Itália e Bélgica, a combinação de denominações de origem, herança cervejeira e certificação orgânica permite que essas bebidas comandem um prêmio de 40 a 70% sobre seus equivalentes convencionais.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Oferta por Eventos Climáticos e Área Agrícola Limitada | -0.8% | Sul da Europa (Espanha, Itália, França), Leste Europeu (Polônia, Romênia) | Curto prazo (≤ 2 anos) |

| Preços Mais Altos Limitam o Acesso dos Consumidores de Baixa Renda | -0.6% | Sul e Leste da Europa (Espanha, Itália, Polônia, Romênia, Bulgária) | Médio prazo (2 a 4 anos) |

| Curta Vida Útil dos Orgânicos Frescos | -0.4% | Pan-europeu, com impacto agudo em regiões com infraestrutura de cadeia de frio fragmentada | Médio prazo (2 a 4 anos) |

| Barreiras Comerciais do Reino Unido Pós-Brexit | -0.3% | Corredores de comércio transfronteiriço entre o Reino Unido e a UE-27 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Oferta por Eventos Climáticos e Área Agrícola Limitada

Em 2024, chuvas extremas causaram estragos nas colheitas de trigo e vegetais na França, Alemanha e Polônia. Isso levou a uma queda de 12% ano a ano na disponibilidade de cereais orgânicos, obrigando os processadores a recorrer a importações de fora da UE para cumprir seus volumes contratados. Na Europa Ocidental, as taxas de conversão de terras agrícolas para o orgânico atingiram um platô. As parcelas de primeira linha já fizeram a transição, restando apenas terras marginais com menor rendimento e custos de insumos mais elevados. Esse cenário desencoraja novos entrantes, especialmente na ausência de subsídios diretos. Graças ao cofinanciamento da Política Agrícola Comum (PAC) da União Europeia, a Polônia registrou um aumento de 8% na área agrícola orgânica em 2024. No entanto, devido às penalidades de rendimento no primeiro ano e às lacunas de conhecimento entre os agricultores recém-convertidos, a produção total aumentou apenas 4%. Em 2024, a escassez de ração orgânica para animais elevou os custos em 15 a 20%. Esse aumento nas despesas comprimiu as margens dos produtores orgânicos de laticínios e carnes, que tiveram dificuldades em repassar o aumento total dos custos para seus consumidores sensíveis ao preço no Sul e Leste da Europa, de acordo com o Comércio Europeu[2]Fonte: Comissão Europeia, "Dados Comerciais 2024," agriculture.ec.europa.eu.

Preços Mais Altos Limitam o Acesso dos Consumidores de Baixa Renda

Os produtos orgânicos geralmente apresentam um prêmio de 30 a 50% em comparação com as alternativas convencionais na maioria dos mercados europeus. Essa disparidade de preços limita a acessibilidade para famílias nos dois quintis de renda mais baixos, particularmente na Espanha, Itália, Polônia e Romênia, onde as rendas disponíveis são inferiores às médias da Europa Ocidental. A inflação em 2024 e 2025 reduziu os salários reais no Sul e Leste da Europa. Consequentemente, 28% dos consumidores pesquisados migraram dos produtos orgânicos para os convencionais ou reduziram a frequência de compra. Essa tendência foi especialmente evidente nas categorias de hortifrúti fresco e laticínios. Os varejistas de desconto Aldi e Lidl abordaram essa questão introduzindo marcas próprias orgânicas com preços 10 a 15% inferiores às opções de marcas. No entanto, essas marcas próprias ainda custam 20 a 30% mais do que as marcas convencionais das lojas, mantendo uma lacuna de acessibilidade para os consumidores de baixa renda. Em 2024, os programas de subsídios governamentais na França e na Alemanha, destinados a fornecer vouchers para produtos orgânicos a famílias de baixa renda, alcançaram apenas 12% dos domicílios elegíveis. A conscientização limitada e os obstáculos burocráticos prejudicaram a eficácia desses programas, deixando os desafios estruturais de demanda sem solução, de acordo com o Ministério da Agricultura da França[3]Fonte: Ministério da Agricultura da França, "Programas de Agricultura Orgânica," agriculture.gouv.fr.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Bebidas Funcionais Impulsionam uma Criação de Valor Mais Rápida

As Bebidas Orgânicas registraram uma perspectiva de CAGR de 6,78%, bem acima da média do mercado europeu de alimentos e bebidas orgânicos. Os players apoiados por capital de risco utilizam probióticos e adaptógenos que permitem margens de 40 a 60%, e os ganhos de rentabilidade surgem à medida que a Oatly reduziu os custos por litro em 18% por meio do fornecimento regional de aveia. Os modelos de café e chá de comércio direto pagam aos agricultores prêmios de 20 a 30% acima dos mínimos do Comércio Justo, alinhando-se com consumidores eticamente conscientes e acelerando a demanda em cafés especializados. Dentro dos Alimentos Orgânicos, frutas e vegetais dominam os volumes devido às fortes associações de evitação de pesticidas, enquanto carnes, peixes e aves permanecem como nicho, com menos de 10% das vendas, devido à capacidade certificada limitada e aos prêmios elevados.

A criação de valor continua à medida que os laticínios se bifurcam. Os volumes de leite orgânico diminuem nos principais mercados ocidentais, onde as alternativas vegetais capturam as coortes mais jovens, mas queijos e iogurtes se valorizam por meio de credenciais probióticas. Alimentos congelados e processados, auxiliados por soluções de congelamento rápido e esterilização em autoclave, ampliam o alcance para regiões que carecem de cadeias de frio sofisticadas. Linhas de snacks, como barras de chocolate orgânico com preços de USD 4 a 6 por 100 g, refletem crescimento de dígito médio único, mas demonstram a aceitação do consumidor por uma economia unitária mais elevada. Consequentemente, a expansão do tamanho do mercado europeu de alimentos e bebidas orgânicos permanece ancorada por um pipeline de produtos diversificado.

Por Forma: Soluções Estáveis em Temperatura Ambiente Reduzem o Desperdício e Ampliam o Alcance

Os produtos enlatados estão no caminho para um CAGR de 7,18%, o mais rápido entre os formatos, porque a injeção de nitrogênio e a esterilização em autoclave estendem a vida útil para 36 meses sem conservantes. Os tomates e legumes enlatados orgânicos conquistam espaço nas prateleiras das redes de desconto, que valorizam a conveniência e a estabilidade de preços. Os formatos congelados registram ganhos de dígito médio único à medida que o congelamento rápido preserva o teor de nutrientes, atendendo aos canais de serviços de alimentação que buscam consistência ao longo do ano.

Os orgânicos frescos/refrigerados ainda detêm 67,75% da participação do mercado europeu de alimentos e bebidas orgânicos em 2025, mas as vidas úteis de 5 a 8 dias geram 30 a 40% de desperdício no varejo. Os supermercados utilizam precificação dinâmica para escoar produtos próximos ao vencimento, protegendo o valor, embora a compressão de margens persista. As embalagens em atmosfera modificada acrescentam dois ou três dias de prazo de venda, mas custam EUR 0,15 a 0,25 por embalagem, pressionando os rótulos de nível médio. As caixas de assinatura de hortifrúti apresentam 95% de aproveitamento ao sincronizar as colheitas com as entregas, mas representam menos de 5% do volume de frescos/refrigerados.

Por Canal de Distribuição: O Comércio Digital Acelera a Recuperação do Valor Premium

Os Canais Online estão projetados para um CAGR de 6,85%, pois o estoque preditivo e a entrega no mesmo dia facilitam as compras a preços premium e fornecem às marcas dados primários. O Amazon Fresh e o Ocado adicionaram 25% mais SKUs orgânicos em 2024-2025, alcançando atendimento em menos de duas horas nos principais CEPs urbanos. Os modelos diretos ao consumidor garantem margens brutas de 40 a 50%, embora os custos de aquisição de EUR 30 a 50 por assinante moderem a rentabilidade.

Os Supermercados e Hipermercados ainda comandam 71,28% do valor de 2025, aproveitando a escala para superar as lojas especializadas em 10 a 15% no preço, mas perdendo participação para os formatos online e de desconto. O Aldi e o Lidl aumentaram as contagens de SKUs orgânicos em 30% e atraíram 22% mais compradores da categoria, embora com margens brutas de 500 a 700 pontos-base abaixo dos equivalentes de marcas. As lojas de conveniência contribuem com menos de 5% devido ao espaço limitado nas prateleiras e aos altos requisitos de giro. As lojas especializadas mantêm uma participação de 12 a 15% ao combinar sortimentos amplos com expertise da equipe, mesmo com a pressão dos aluguéis limitando a expansão da plataforma.

Análise Geográfica

A participação de 35,31% da Alemanha em 2025 ressalta a profunda cultura "Bio", as densas redes de lojas especializadas e o poder de compra. A Alnatura gerou USD 1,4 bilhão em receita no ano fiscal de 2023-2024 com margens brutas de 25 a 30%, confirmando a viabilidade do varejo especializado. Os líderes de desconto ampliaram os orgânicos de marca própria em 30%, democratizando o acesso, mas comprimindo as margens dos fornecedores. O crescimento se modera para dígitos simples baixos à medida que a penetração ultrapassa 6,8% das vendas de alimentos, mas a premiumização em fórmulas infantis e sucos prensados a frio sustenta a expansão do valor. O Reino Unido divergiu após o Brexit, pois os protocolos de Certificado de Inspeção acrescentaram três a cinco dias às remessas da UE, estimulando o fornecimento doméstico apesar dos prêmios de custo de 10 a 15%, o que paradoxalmente fortaleceu a economia das fazendas locais enquanto fragmentou a logística transfronteiriça.

A Polônia lidera o crescimento com um CAGR de 7,11%, impulsionado pelos subsídios da PAC e pela ascensão da classe média. O Biedronka e o Lidl aumentaram a profundidade de SKUs orgânicos em 25% em Varsóvia e Cracóvia, transformando a certificação em um marcador de saúde e status. A área agrícola expandiu 8% em 2024, mas a queda de rendimento manteve o crescimento da produção em 4%, criando tensão de preços que, no entanto, sustenta a economia dos agricultores. França, Itália e Espanha comandam coletivamente quase 30% de participação graças à adequação das culturas mediterrâneas, mas os ventos contrários de acessibilidade desencadearam uma migração parcial dos consumidores durante o pico inflacionário de 2024-2025.

Os Países Baixos e a Bélgica superam em gastos per capita porque Roterdã permite reexportações eficientes e as instituições públicas exigem 30% de conteúdo orgânico nas refeições escolares, respectivamente. A Rússia fica atrás, com menos de 1% de penetração devido à escassa infraestrutura de certificação, embora os domicílios abastados de Moscou forneçam demanda de nicho. O Restante da Europa, incluindo a Escandinávia e os Bálcãs, cresce de 6 a 8% à medida que os países candidatos à adesão espelham os padrões da UE para desbloquear os fluxos de subsídios.

Cenário Competitivo

A alta concentração define o mercado europeu de alimentos e bebidas orgânicos. A Danone, a Nestlé e a Arla Foods aproveitam contratos de agricultura regenerativa que garantem volumes e abrem a monetização de créditos de carbono. A Danone visou 50.000 fazendas para programas baseados em resultados até 2030, criando uma proteção durável de matéria-prima. A Nestlé utiliza blockchain para rastreabilidade em alimentos orgânicos para bebês e linhas plant-based, permitindo prêmios de 30 a 40%.

A Oatly e a Veganz exploram canais diretos ao consumidor, alegações funcionais e insumos de origem regional para ressoar com os millennials, com a Oatly atingindo a rentabilidade após uma redução de custos de 18%. As empresas de private equity perseguem marcas de nível médio com receita de USD 50 a 200 milhões, tratando as cadeias de fornecimento certificadas como ativos à prova de inflação. O Aldi e o Lidl disruptam por baixo com orgânicos de marca própria a preços convencionais de nível médio, comprimindo as margens dos fornecedores em 3 a 5 pontos.

Os varejistas especializados defendem sua participação por meio de sortimentos selecionados e narrativa da equipe, mas os gigantes online corroem o tráfego ao igualar o sortimento e adicionar conveniência de entrega. A inovação se concentra em tecnologia de rastreabilidade, com 40% das marcas pesquisadas implantando sensores IoT e blockchain para comprovação da cadeia de frio. As fronteiras de espaço em branco incluem aquicultura orgânica, proteína de insetos e agricultura celular, áreas ainda incipientes em regulamentação e propícias para os primeiros entrantes.

Líderes do Setor Europeu de Alimentos e Bebidas Orgânicos

General Mills, Inc.

Nestlé S.A.

Danone S.A.

Amy's Kitchen, Inc.

The Hain Celestial Group, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Better Nature lançou o Peri Peri Tempeh nas lojas Tesco, visando os consumidores de carne com uma alternativa plant-based de frango com alto teor de proteína. O produto é declarado orgânico e fornece 44 g de proteína.

- Maio de 2025: A Rude Health lançou a primeira linha de café gelado orgânico e sem laticínios do Reino Unido, com Oat Latte Iced Coffee e Mocha Iced Coffee, agora disponíveis no Waitrose e no Ocado. Feito com grãos orgânicos de Arábica de extração a frio de fazendas latino-americanas, leite de aveia orgânico (Oat Latte) e leite de coco/cacau.

- Março de 2025: A Yeo Valley Organic, a maior marca orgânica do Reino Unido conhecida por laticínios, lançou seu primeiro produto de carne — hambúrgueres de carne bovina orgânica de pasto 100% britânica e criação livre em 362 lojas Tesco. Os produtos são feitos de carne bovina alimentada a pasto para sabor e nutrição superiores.

Escopo do Relatório do Mercado Europeu de Alimentos e Bebidas Orgânicos

O mercado europeu de alimentos e bebidas orgânicos é segmentado por tipo de produto, canal de distribuição e geografia. Com base no tipo de produto, o mercado foi segmentado em alimentos orgânicos e bebidas orgânicas. O segmento de alimentos orgânicos é ainda classificado em frutas e vegetais orgânicos, carnes, peixes e aves orgânicos, produtos lácteos orgânicos, alimentos congelados e processados orgânicos e outros. O segmento de bebidas orgânicas é ainda classificado em bebidas alcoólicas e não alcoólicas. Com base no canal de distribuição, o mercado foi segmentado em supermercados/hipermercados, lojas de conveniência, lojas especializadas, varejo online e outros canais de distribuição. Com base na geografia, o relatório oferece uma análise regional detalhada, que inclui o Reino Unido, França, Alemanha, Itália, Rússia, Espanha e o Restante da Europa. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em USD Milhões).

| Alimentos Orgânicos | Frutas e Vegetais |

| Carnes, Peixes e Aves | |

| Produtos Lácteos | |

| Alimentos Congelados e Processados | |

| Outros Alimentos | |

| Bebidas Orgânicas | Sucos de Frutas e Vegetais |

| À Base de Laticínios | |

| Café | |

| Chá | |

| Outras Bebidas |

| Fresco/Refrigerado |

| Enlatado |

| Congelado |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Lojas Online |

| Outros Canais de Distribuição |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Países Baixos |

| Bélgica |

| Polônia |

| Restante da Europa |

| Tipo de Produto | Alimentos Orgânicos | Frutas e Vegetais |

| Carnes, Peixes e Aves | ||

| Produtos Lácteos | ||

| Alimentos Congelados e Processados | ||

| Outros Alimentos | ||

| Bebidas Orgânicas | Sucos de Frutas e Vegetais | |

| À Base de Laticínios | ||

| Café | ||

| Chá | ||

| Outras Bebidas | ||

| Por Forma | Fresco/Refrigerado | |

| Enlatado | ||

| Congelado | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Lojas Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Bélgica | ||

| Polônia | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado europeu de alimentos e bebidas orgânicos?

O mercado é avaliado em USD 75,28 bilhões em 2026 e tem previsão de atingir USD 85,91 bilhões até 2031.

Qual categoria de produto está crescendo mais rapidamente, Alimentos Orgânicos ou Bebidas Orgânicas?

As Bebidas Orgânicas têm projeção de crescimento a um CAGR de 6,78% até 2031, superando os Alimentos Orgânicos.

Qual formato está se expandindo mais rapidamente?

Os orgânicos enlatados têm previsão de crescimento a um CAGR de 7,18% à medida que as tecnologias de vida útil melhoram.

Qual país lidera as vendas regionais e qual é o de crescimento mais rápido?

A Alemanha lidera com 35,31% do valor de 2025, enquanto a Polônia é a de expansão mais rápida, com um CAGR de 7,11% até 2031.

Página atualizada pela última vez em: