Tamanho e Participação do Mercado de Tratamento de Infecção no Ouvido

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Infecção no Ouvido por Mordor Intelligence

O tamanho do Mercado de Tratamento de Infecção no Ouvido foi avaliado em USD 12,75 bilhões em 2025 e estima-se que cresça de USD 13,39 bilhões em 2026 para atingir USD 17,12 bilhões até 2031, a uma CAGR de 5,05% durante o período de previsão (2026-2031). O crescimento é sustentado pelo aumento da resistência antimicrobiana, pela ampla carga de doenças pediátricas e pela inovação contínua de produtos em medicamentos, diagnósticos e dispositivos minimamente invasivos. A vigilância genômica recente confirma que 30% dos isolados de Streptococcus pneumoniae são resistentes à penicilina e que 30% das cepas de Haemophilus influenzae contêm genes de beta-lactamase, levando os clínicos a adotar terapias direcionadas que preservam a eficácia dos antibióticos.[1]Fonte: Briallen Lobb et al., "Classificação Genômica e Perfil de Resistência Antimicrobiana de Streptococcus pneumoniae e Haemophilus influenzae," BioMed Central, pubmed.ncbi.nlm.nih.gov Calendários atualizados de vacinação pneumocócica, o surgimento da profilaxia probiótica e o apoio da FDA à timpanostomia em consultório expandem coletivamente as opções terapêuticas. Enquanto isso, a otoscopia habilitada por inteligência artificial e a ultrassonografia reduzem a incerteza diagnóstica e diminuem o uso desnecessário de antibióticos. A Ásia-Pacífico registra agora a CAGR regional mais rápida, de 7,94%, impulsionada por programas de cobertura universal de saúde que ampliam o atendimento de ORL a populações anteriormente desassistidas.

Principais Conclusões do Relatório

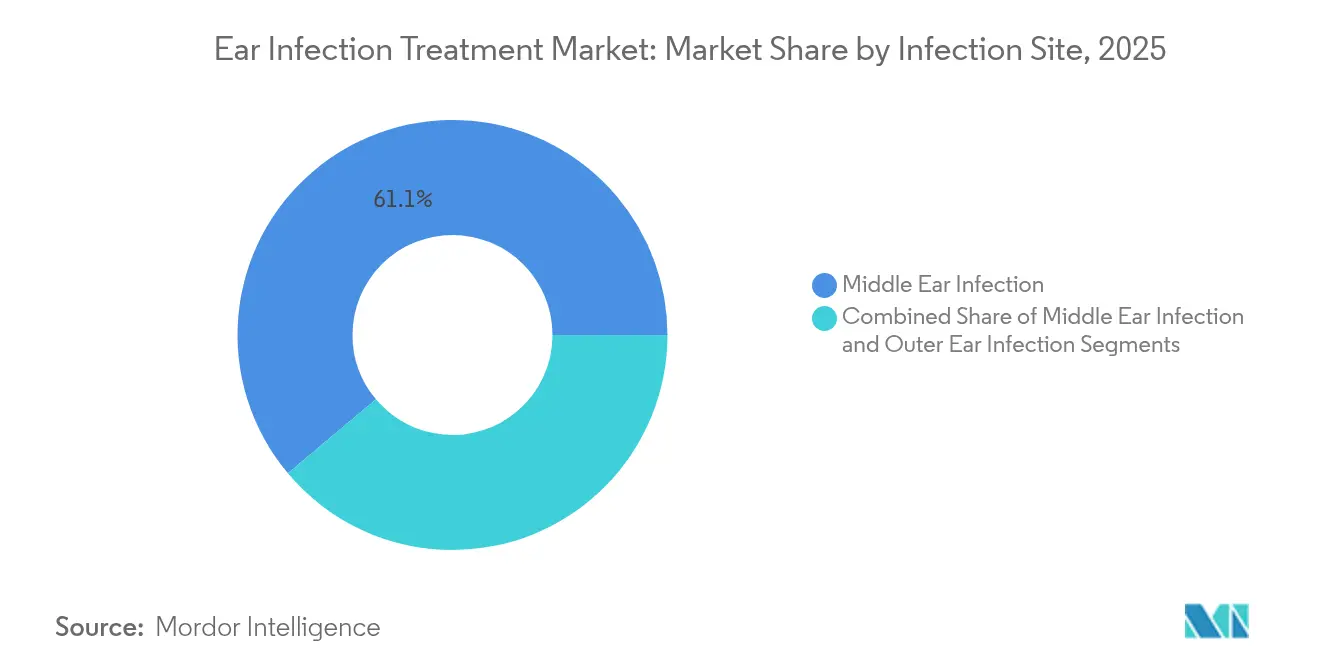

- Por local de infecção, a infecção no ouvido médio liderou com 61,12% de participação na receita em 2025; a infecção no ouvido interno está se expandindo a uma CAGR de 6,48% até 2031.

- Por patógeno causador, as infecções bacterianas detinham 71,45% da participação do mercado de tratamento de infecção no ouvido em 2025, enquanto as infecções virais devem registrar uma CAGR de 7,01% até 2031.

- Por medicação, os antibióticos capturaram 48,35% da receita de 2025; os antivirais representam a modalidade de crescimento mais rápido, com uma CAGR de 6,66% para o período de previsão.

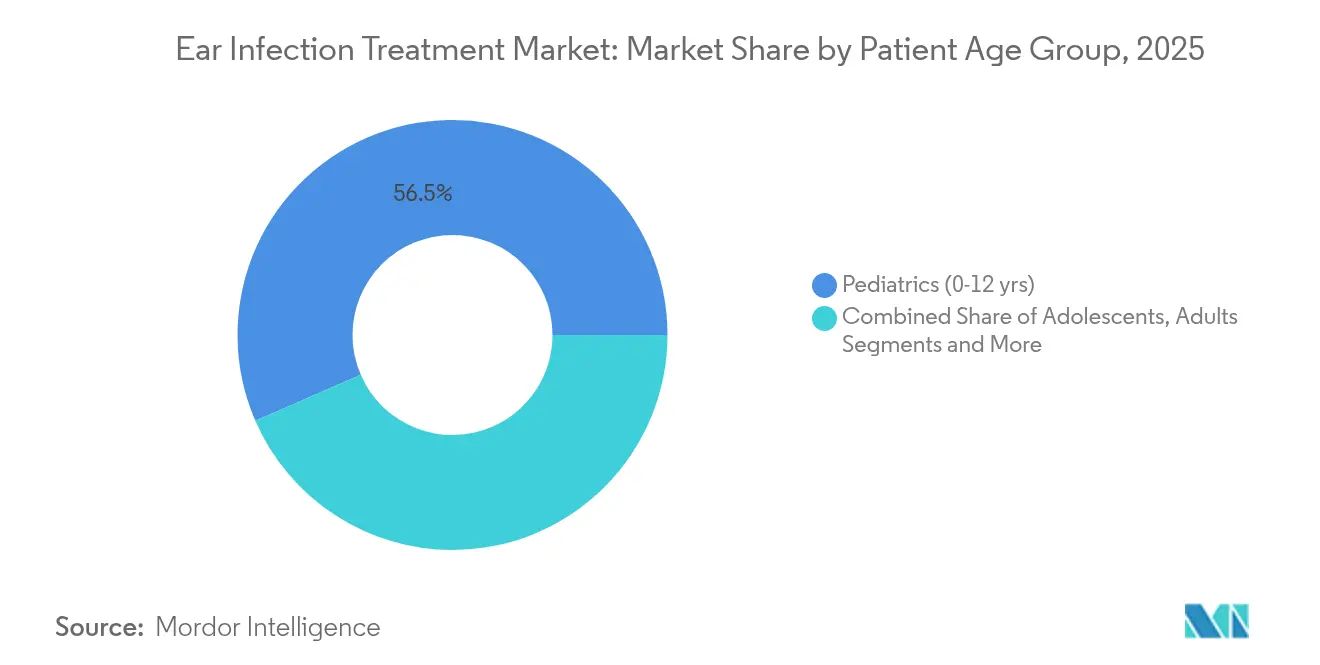

- Por faixa etária do paciente, o segmento pediátrico (0-12 anos) comandou 56,52% do tamanho do mercado de tratamento de infecção no ouvido em 2025, enquanto os adultos de 18 a 64 anos devem avançar a uma CAGR de 6,73% até 2031.

- Por usuário final, os hospitais lideraram com 47,05% de participação na receita em 2025, mas os centros cirúrgicos ambulatoriais estão se expandindo a uma CAGR de 6,78% até 2031.

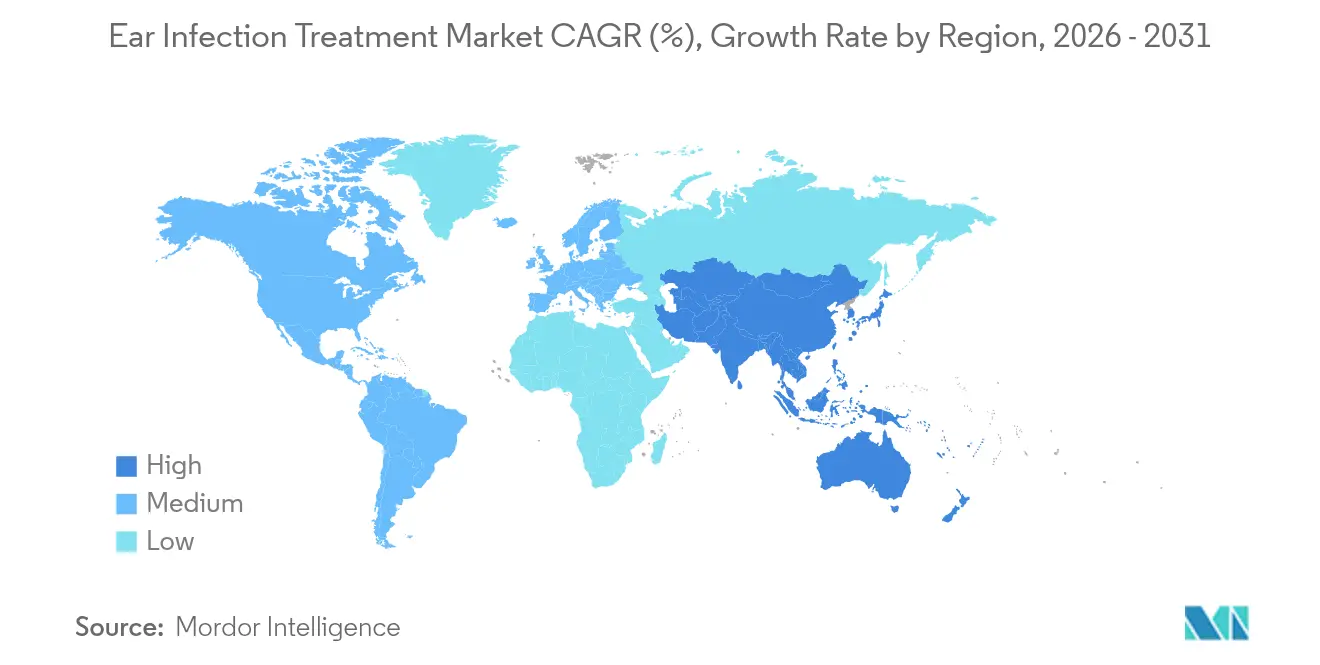

- Por geografia, a América do Norte respondeu por 37,86% da receita de 2025, enquanto a Ásia-Pacífico exibe o maior impulso de CAGR de 7,68% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Infecção no Ouvido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Prevalência de Otite Média Recorrente na População Pediátrica | +1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção Crescente de Dispositivos de Tubo de Timpanostomia Minimamente Invasivos | +0.8% | América do Norte e Europa, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Disponibilidade de Formulações Óticas de Dose Fixa de Antibiótico-Corticosteroide | +0.6% | Global | Curto prazo (≤ 2 anos) |

| Expansão da Tele-Otoscopia e Consultas Remotas de ORL | +0.4% | América do Norte e Europa, adoção inicial na APAC urbana | Médio prazo (2-4 anos) |

| Pipeline de Terapias Preventivas à Base de Probióticos e Microbioma | +0.7% | Global, com adoção inicial em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Programas de Vacinação Infantil e Vigilância Apoiados pelo Governo | +0.9% | Global, com maior impacto em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência de Otite Média Recorrente na População Pediátrica

Evidências clínicas indicam que 93% das crianças experimentam pelo menos um episódio de otite média aguda até os 3 anos de idade, enquanto a frequência a creches acelera a contaminação cruzada e a disseminação de patógenos resistentes.[2]Fonte: OtoNexus Medical Technologies, "Resultados Clínicos — OtoNexus," otonexus.com Os atrasos no desenvolvimento e as ausências escolares associados a infecções recorrentes criam pressão econômica e social que impulsiona a demanda por soluções terapêuticas e profiláticas. Os pais priorizam tratamentos com segurança comprovada em lactentes, impulsionando o investimento em formulações medicamentosas adequadas à faixa etária e sistemas de administração sem agulha. As empresas farmacêuticas respondem com regimes de amoxicilina em alta dose que compensam a resistência parcial sem aumentar a toxicidade. Os pagadores na América do Norte e na Europa Ocidental reembolsam cada vez mais medidas profiláticas, incluindo reforços de vacinação pneumocócica e suplementos probióticos, para reduzir os custos a longo prazo.

Adoção Crescente de Dispositivos de Tubo de Timpanostomia Minimamente Invasivos

O Hummingbird TTS e o Tula Systems permitem a colocação de tubos de ouvido em consultório em crianças a partir de 6 meses de idade, eliminando a anestesia geral e os atrasos no agendamento de salas cirúrgicas. O reconhecimento da FDA por meio do código HCPCS G0561 amplia o reembolso por terceiros e impulsiona a rápida adoção entre otorrinolaringologistas pediátricos. Os designs de tubos com lúmen curvo melhoram a drenagem de fluidos e resistem à formação de biofilme, reduzindo as taxas de falha. Os dados clínicos iniciais mostram uma redução de 40% nos procedimentos repetidos em comparação com os tubos retos convencionais, incentivando a adoção em sistemas hospitalares com restrições de custo. As clínicas da Ásia-Pacífico estão começando a importar a tecnologia sob vias regulatórias aceleradas, apoiando as projeções de crescimento regional.

Disponibilidade de Formulações Óticas de Dose Fixa de Antibiótico-Corticosteroide

Gotas combinadas como ciprofloxacino-dexametasona e ciprofloxacino-fluocinolona acetonida alcançam taxas de cura de 61,2% na otite média pediátrica com tubos, superando os benchmarks históricos de monoterapia. A ação anti-inflamatória concomitante alivia a dor rapidamente, melhorando a adesão e reduzindo as visitas de emergência noturnas. As empresas aproveitam as vias 505(b)(2) para reformular moléculas legadas, acelerando a entrada no mercado e estendendo a vida das patentes. A preferência dos cuidadores por dosagem duas vezes ao dia em vez dos esquemas tradicionais de quatro vezes aumenta a eficácia no mundo real. A aprovação pediátrica generalizada nos Estados Unidos e na Europa estabelece uma posição comercial que novos entrantes replicam na América Latina.

Pipeline de Terapias Preventivas à Base de Probióticos e Microbioma

Ensaios randomizados mostram que a suplementação com Lactobacillus salivarius PS7 reduz a incidência de otite média aguda em 20% em crianças de alto risco. As cepas de Streptococcus salivarius inibem a formação de biofilme de Haemophilus influenzae, fornecendo um mecanismo biologicamente plausível para a prevenção de recaídas. Os analistas do setor preveem a aprovação regulatória da primeira pastilha probiótica focada em ORL dentro de cinco anos na União Europeia. As estratégias de acesso ao mercado centram-se no posicionamento de venda livre para contornar os obstáculos de reembolso, enquanto se estabelecem parcerias com associações pediátricas para inclusão em diretrizes. Com o tempo, a profilaxia bem-sucedida poderia reduzir a demanda por antibióticos, mas a adoção de curto prazo aborda principalmente os mandatos de gestão da resistência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Resistência Antimicrobiana aos Antibióticos de Primeira Linha | -1.1% | Global, com maior impacto em mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Alto Custo e Complicações Pós-Operatórias das Cirurgias de Ouvido | -0.7% | Global, com impacto particular em mercados emergentes | Curto prazo (≤ 2 anos) |

| Reembolso Limitado para Dispositivos Óticos Avançados em Mercados Emergentes | -0.5% | Mercados emergentes na APAC, MEA e América Latina | Longo prazo (≥ 4 anos) |

| Avisos Regulatórios de Segurança sobre Gotas Óticas de Fluoroquinolona | -0.3% | Global, com maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Resistência Antimicrobiana aos Antibióticos de Primeira Linha

A escalada da resistência antimicrobiana desafia fundamentalmente os paradigmas tradicionais de tratamento de infecção no ouvido, com a vigilância genômica revelando padrões alarmantes de resistência entre os principais patógenos da otite média. Estudos relatam 100% de resistência à ampicilina e 90,9% de resistência à cefoxitina em isolados de Staphylococcus aureus, enquanto a Pseudomonas aeruginosa apresenta apenas 65,2-67,4% de suscetibilidade às fluoroquinolonas. Os clínicos devem escalar para agentes de segunda linha, como ceftriaxona, aumentando os gastos diretos com medicamentos e elevando o risco de eventos adversos. A prescrição empírica de amplo espectro amplifica a pressão seletiva, perpetuando uma espiral de resistência que compromete a sustentabilidade do mercado a longo prazo. O surgimento de cepas resistentes formadoras de biofilme complica particularmente as infecções crônicas e recorrentes, exigindo abordagens terapêuticas alternativas.

Alto Custo e Complicações Pós-Operatórias das Cirurgias de Ouvido

Os custos de intervenção cirúrgica criam barreiras significativas ao manejo ideal da infecção no ouvido, com procedimentos de tubo de timpanostomia variando de USD 782 a USD 1.558 em diferentes estados dos EUA, refletindo disparidades geográficas substanciais na acessibilidade aos cuidados de saúde.[3]Fonte: Sidecar Health, "Custo da Cirurgia de Tubo de Ouvido por Estado," sidecarhealth.com Eventos pós-operatórios como obstrução ou extrusão prematura necessitam de revisão em 7-20% dos casos, acrescentando à carga econômica. As políticas de autorização prévia dos seguros prolongam os tempos de espera, arriscando a progressão para infecções crônicas e perda auditiva condutiva. A concentração de serviços especializados de ORL em centros urbanos também cria barreiras de acesso para populações rurais, agravando as disparidades de saúde nos resultados do tratamento de infecção no ouvido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Local de Infecção: A Dominância do Ouvido Médio Impulsiona a Inovação

As condições do ouvido médio responderam por 61,12% da receita de 2025, tornando-as a espinha dorsal do mercado de tratamento de infecção no ouvido. Inovações como a otoscopia por ultrassom agora detectam efusão no ouvido médio em segundos, aumentando a certeza diagnóstica e reduzindo os antibióticos inadequados em até 50%. O tamanho do mercado de tratamento de infecção no ouvido para intervenções no ouvido médio deve se expandir nos próximos anos, refletindo a demanda contínua por terapias precisas e específicas ao local. As infecções no ouvido interno, embora menores em volume, registram uma trajetória de crescimento de 6,48% à medida que a imagiologia melhora a detecção de sequelas vestibulares. As infecções no ouvido externo permanecem estáveis, apoiadas pelos avanços antimicrobianos tópicos.

Os sistemas de administração de medicamentos de segunda geração visam o espaço do ouvido médio com géis de liberação sustentada e carreadores de lipossomas que alcançam a erradicação completa do patógeno em 24 horas em ensaios pré-clínicos. Os fabricantes planejam estudos clínicos que poderiam reformular os regimes de padrão de cuidado e reduzir a exposição total a antibióticos. Enquanto isso, injeções intratimpânicas de dose única estão sendo submetidas a ensaios pivotais com o objetivo de reduzir o ônus para os cuidadores e melhorar a adesão.

Por Patógeno Causador: As Infecções Bacterianas Lideram Apesar do Impulso Viral

Os patógenos bacterianos mantiveram 71,45% da participação do mercado de tratamento de infecção no ouvido em 2025. A introdução de vacinas pneumocócicas de maior valência realinha a prevalência de sorotipos bacterianos, exigindo atualizações ágeis de formulação entre os produtores de antibióticos. As infecções virais são o segmento etiológico de crescimento mais rápido, com uma CAGR de 7,01% até 2031, à medida que os diagnósticos moleculares revelam uma contribuição viral maior do que a anteriormente reconhecida. Os pipelines de pesquisa e desenvolvimento de antivirais respondem com inibidores de neuraminidase e endonuclease adaptados para administração otológica.

As infecções fúngicas permanecem de nicho, mas clinicamente importantes em coortes imunocomprometidas. Estudos de vigilância mostram fungos envolvidos em 41,7% dos casos de pericondrite auricular refratária, sublinhando a necessidade de terapêuticas específicas ao patógeno. Os fabricantes de dispositivos investigam revestimentos antifúngicos para tubos de ventilação a fim de reduzir a colonização pós-operatória.

Por Medicação: Os Antibióticos Dominam em Meio ao Crescimento dos Antivirais

Os antibióticos obtiveram 48,35% do faturamento de 2025, posicionando-os no centro do setor de tratamento de infecção no ouvido. No entanto, as políticas de gestão e os avisos de caixa preta sobre ototoxicidade estimulam o desenvolvimento paralelo de antissépticos tópicos, formulações de ácido hipocloroso e dispositivos bactericidas de nanofios. Os antivirais estão se expandindo a uma CAGR de 6,66% à medida que os painéis de PCR rápido direcionam a terapia em minutos. Os analgésicos e as gotas anti-inflamatórias não esteroidais apoiam o alívio sintomático, enquanto as terapias baseadas em dispositivos, como as bombas de pressão negativa para ouvido, fornecem opções não farmacológicas. As intervenções cirúrgicas migram cada vez mais para ambientes de consultório, captando pacientes anteriormente relutantes em se submeter à anestesia geral.

O surgimento de tratamentos não antibióticos ganha impulso à medida que os clínicos buscam alternativas à terapia antimicrobiana tradicional. Revisões sistemáticas demonstram eficácia comparável entre antissépticos tópicos e antibióticos para otite externa aguda, apoiando iniciativas de gestão de antibióticos. Abordagens inovadoras, incluindo sistemas de administração de ácido hipocloroso e tratamentos à base de nanofios, mostram promessa em estudos pré-clínicos, potencialmente revolucionando o manejo de infecções bacterianas. A integração da inteligência artificial na seleção do tratamento otimiza os resultados terapêuticos ao combinar perfis de patógenos com regimes antimicrobianos ideais.

Por Faixa Etária do Paciente: O Foco Pediátrico Sustenta a Evolução do Mercado

O segmento pediátrico capturou 56,52% da receita de 2025, refletindo a suscetibilidade anatômica e as respostas imunológicas imaturas. As diretrizes de consenso italianas recomendam amoxicilina de espectro estreito a 90 mg/kg/dia como terapia de primeira linha, apoiando iniciativas de dosagem de precisão. A doença em adultos é agora o subsegmento de crescimento mais rápido, com uma CAGR de 6,73%, devido à maior conscientização sobre as perdas de produtividade relacionadas ao trabalho. Os programas de saúde no local de trabalho subsidiam a tele-otoscopia para limitar o absenteísmo, impulsionando as taxas de diagnóstico em adultos.

Os pacientes geriátricos apresentam desafios de polifarmácia; os desenvolvedores buscam formulações de baixa interação, incluindo regimes poupadores de fluoroquinolona para evitar riscos de prolongamento do QT. Os adolescentes fazem a transição entre as diretrizes pediátricas e adultas, exigindo ferramentas de dosagem flexíveis incorporadas em plataformas de prescrição eletrônica.

Por Usuário Final: A Dominância Hospitalar Cede Espaço ao Atendimento Ambulatorial

Os hospitais mantiveram uma fatia de 47,05% da receita de 2025, mas a migração para o atendimento ambulatorial acelera. Os centros cirúrgicos ambulatoriais exibem uma CAGR de 6,78% à medida que os pagadores transferem procedimentos de ambientes hospitalares de alto custo. As clínicas de ORL se beneficiam da imagiologia integrada que acelera a tomada de decisões e reduz os encaminhamentos. Os ambientes de cuidados domiciliares se expandem por meio da telemedicina e dos diagnósticos por smartphone, particularmente em localidades rurais. O tamanho do mercado de tratamento de infecção no ouvido atribuído ao monitoramento domiciliar deve dobrar até 2030, auxiliado pelo reembolso de códigos de monitoramento remoto de pacientes.

Os centros cirúrgicos ambulatoriais se beneficiam de mudanças regulatórias que apoiam procedimentos em consultório e do reembolso aprimorado para intervenções minimamente invasivas. A aprovação da FDA de sistemas de timpanostomia em consultório elimina as barreiras tradicionais ao atendimento cirúrgico ambulatorial, reduzindo custos e melhorando a conveniência do paciente. A adoção de cuidados domiciliares acelera por meio de aplicativos de diagnóstico baseados em smartphone, com dispositivos listados pela FDA permitindo o rastreamento de infecção no ouvido liderado por cuidadores. Essa evolução na prestação de cuidados reduz o ônus do sistema de saúde enquanto melhora o acesso do paciente a intervenções oportunas.

Análise Geográfica

A América do Norte contribuiu com 37,86% das vendas globais de 2025, aproveitando a robusta cobertura de seguros e a rápida adoção de tecnologia. O Medicare agora reembolsa a timpanostomia em consultório, impulsionando os volumes de procedimentos em consultórios ambulatoriais. O sistema de pagador único do Canadá garante cobertura vacinal quase universal, reduzindo a incidência de infecções graves, mas sustentando a demanda profilática. O crescimento dos hospitais privados do México introduz a adoção de dispositivos premium.

A Europa segue com sistemas de saúde pública robustos que apoiam estratégias de probióticos e vacinação. A diretiva da região sobre gestão antimicrobiana limita a prescrição de amplo espectro, estimulando o lançamento de combinações de dose fixa. O Oriente Médio e a África registram adoção gradual prejudicada pelo reembolso fragmentado, mas se beneficiam de campanhas de vacinação filantrópicas. A América do Sul vê seguradoras privadas pilotando a tele-otoscopia para alcançar comunidades amazônicas remotas.

A Ásia-Pacífico representa a região de crescimento mais rápido, com uma CAGR de 7,68%. O plano China Saudável 2030 expande a capacidade de ORL, enquanto o código de conduta da Índia para marketing de dispositivos médicos promove a comercialização transparente. O Japão aborda uma demografia envelhecida com clínicas integradas de audição e vestibulares. Os incentivos de telessaúde da Austrália superam o isolamento geográfico.

Cenário Competitivo

O mercado de tratamento de infecção no ouvido apresenta fragmentação moderada. Incumbentes farmacêuticos tradicionais como a Amneal focam em gotas combinadas genéricas após obter aprovação da FDA, enquanto startups de tecnologia médica oferecem imagiologia diagnóstica disruptiva que reduz pela metade o uso desnecessário de antibióticos. A Smith & Nephew adquiriu a Tusker Medical para obter o Tula System em julho de 2024, ampliando seu portfólio de dispositivos de ORL. A Integra LifeSciences comprou a Acclarent em abril de 2024 para integrar soluções de ORL minimamente invasivas.

Os fabricantes de dispositivos investem em inteligência artificial que classifica automaticamente as imagens da membrana timpânica, criando fossos de dados. As empresas farmacêuticas se diferenciam por meio de aromatização adequada para crianças e ergonomia de conta-gotas. O licenciamento cruzado entre empresas de diagnóstico e terapêutica acelera os modelos de cuidado de ponta a ponta. O interesse do capital de risco aumenta nos desenvolvedores de profilaxia baseada em microbioma devido às potenciais aplicações respiratórias amplas.

Oportunidades de espaço em branco surgem em formulações específicas para pediatria, terapias combinadas e intervenções preventivas que abordam as causas raiz das infecções recorrentes, em vez de apenas tratar os episódios ativos.

Líderes do Setor de Tratamento de Infecção no Ouvido

American Diagnostic Corporation

Sanofi SA

Olympus Corporation

Novartis AG

Pfizer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Health Canada concedeu à Bausch + Lomb a aprovação para venda das gotas antibióticas Soothe sem receita médica, visando infecções externas tanto no olho quanto no ouvido.

- Março de 2024: A Amneal Pharmaceuticals recebeu aprovação de ANDA da FDA para suspensão ótica de ciprofloxacino-dexametasona, ampliando o acesso nos EUA à terapia de combinação de dose fixa para otite externa aguda.

Escopo do Relatório Global do Mercado de Tratamento de Infecção no Ouvido

De acordo com o escopo do relatório, uma infecção no ouvido ocorre devido à invasão por bactérias ou vírus, causando dor, inflamação e acúmulo de fluido no ouvido. A maioria das infecções no ouvido é aguda. Algumas infecções crônicas no ouvido podem causar danos permanentes ao ouvido médio e interno. Portanto, os indivíduos tomam medicamentos para obter alívio da dor. Infecção (Infecção no Ouvido Interno, Infecção no Ouvido Médio e Infecção no Ouvido Externo), Causa (Infecção Viral e Infecção Bacteriana), Tipo (Medicação (Antibióticos, Analgésicos, Antiviral), Cirurgia) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul) são os segmentos do Mercado de Tratamento de Infecção no Ouvido. O relatório oferece o valor (em milhões de USD) para os segmentos acima. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Infecção no Ouvido Interno |

| Infecção no Ouvido Médio |

| Infecção no Ouvido Externo |

| Infecção Viral |

| Infecção Bacteriana |

| Infecção Fúngica |

| Medicação | Antibióticos |

| Analgésicos e Anti-inflamatórios | |

| Antivirais | |

| Outros | |

| Procedimentos Cirúrgicos |

| Pediatria (0-12 anos) |

| Adolescentes (13-17 anos) |

| Adultos (18-64 anos) |

| Geriátricos (65+ anos) |

| Hospitais |

| Clínicas de ORL |

| Centros Cirúrgicos Ambulatoriais |

| Ambientes de Cuidados Domiciliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Local de Infecção | Infecção no Ouvido Interno | |

| Infecção no Ouvido Médio | ||

| Infecção no Ouvido Externo | ||

| Por Patógeno Causador | Infecção Viral | |

| Infecção Bacteriana | ||

| Infecção Fúngica | ||

| Por Tipo de Tratamento | Medicação | Antibióticos |

| Analgésicos e Anti-inflamatórios | ||

| Antivirais | ||

| Outros | ||

| Procedimentos Cirúrgicos | ||

| Por Faixa Etária do Paciente | Pediatria (0-12 anos) | |

| Adolescentes (13-17 anos) | ||

| Adultos (18-64 anos) | ||

| Geriátricos (65+ anos) | ||

| Por Usuário Final | Hospitais | |

| Clínicas de ORL | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Por que o mercado de tratamento de infecção no ouvido está crescendo apesar da resistência generalizada aos antibióticos?

A necessidade de terapias adequadas para pediatria, a crescente adoção de dispositivos de tubo de timpanostomia minimamente invasivos e a expansão dos programas de vacinação compensam os desafios relacionados à resistência, apoiando uma CAGR de 5,05% até 2031.

Qual região deve crescer mais rapidamente e o que impulsiona essa aceleração?

A Ásia-Pacífico apresenta a maior CAGR de 7,68% devido aos investimentos em cobertura universal de saúde, à rápida expansão da infraestrutura de ORL e ao aumento do poder de compra da classe média.

Como os sistemas de timpanostomia em consultório estão reformulando a prestação de cuidados?

Dispositivos como o Hummingbird TTS permitem a colocação de tubos sem anestesia geral, reduzindo custos e aumentando o acesso a procedimentos, o que impulsiona o crescimento dos centros cirúrgicos ambulatoriais a uma CAGR de 6,78%.

Qual é o papel dos probióticos na prevenção de infecções no ouvido?

Ensaios clínicos indicam que a suplementação probiótica pode reduzir a incidência de otite média aguda em 20% em crianças de alto risco, complementando a vacinação e reduzindo o uso de antibióticos.

Ensaios clínicos indicam que a suplementação probiótica pode reduzir a incidência de otite média aguda em 20% em crianças de alto risco, complementando a vacinação e reduzindo o uso de antibióticos.

O tamanho do mercado de tratamento de infecção no ouvido é de USD 13,39 bilhões em 2026 e deve atingir USD 17,12 bilhões até 2031 sob uma trajetória de CAGR de 5,05%.

Qual tipo de tratamento está se expandindo mais rapidamente?

Qual tipo de tratamento está se expandindo mais rapidamente?

Página atualizada pela última vez em: