Tamanho e Participação do Mercado de NDT Aeroespacial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de NDT Aeroespacial por Mordor Intelligence

O tamanho do mercado de NDT aeroespacial em 2026 é estimado em USD 1,3 bilhão, crescendo a partir do valor de 2025 de USD 1,20 bilhão, com projeções para 2031 mostrando USD 1,91 bilhão, crescendo a uma CAGR de 8,05% no período de 2026 a 2031. Programas de expansão de frota, aumento das cargas de trabalho de manutenção e a adoção setorial de plataformas de manutenção preditiva sustentam essa trajetória de crescimento. Os fabricantes de aeronaves aceleraram a produção em 2024. A Boeing entregou 528 jatos e a Airbus 735 — sustentando assim a demanda por rigorosos protocolos de inspeção que preservam a integridade estrutural ao longo do ciclo de vida do produto.[1]Boeing Company, "Pedidos e Entregas," boeing.com Os equipamentos lideram atualmente os orçamentos de aquisição, embora a adoção de software esteja crescendo à medida que os operadores consolidam registros de inspeção com análises que antecipam a fadiga dos componentes. A penetração de fuselagens compostas, regulamentações de segurança mais rígidas e o surgimento de protótipos de mobilidade aérea urbana ampliam ainda mais o escopo de inspeção endereçável, beneficiando os fornecedores que entregam soluções habilitadas por IA e com rica documentação. As pressões competitivas favorecem cada vez mais os fornecedores capazes de combinar expertise em hardware com algoritmos automatizados de reconhecimento de defeitos.

Principais Conclusões do Relatório

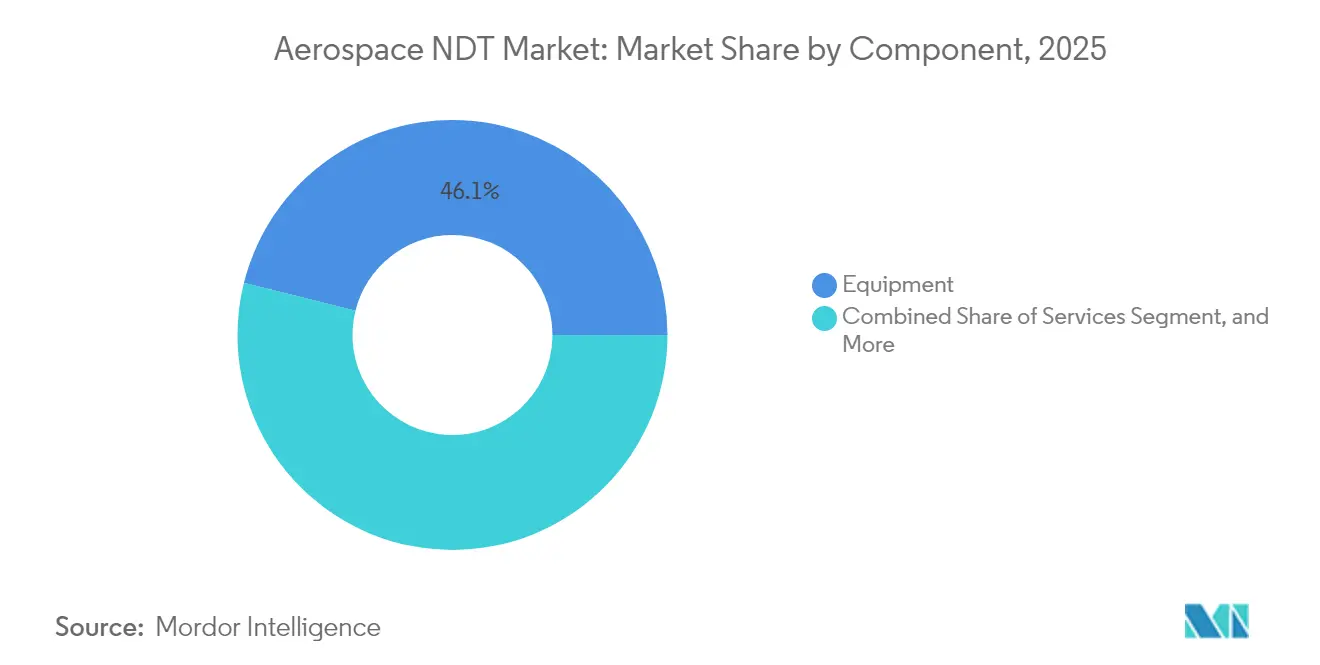

- Por componente, os equipamentos capturaram 46,10% da participação de mercado de NDT aeroespacial em 2025, enquanto a receita do segmento de software deve crescer a uma CAGR de 9,15% até 2031.

- Por método de ensaio, o ensaio por ultrassom representou 32,35% do tamanho do mercado de NDT aeroespacial em 2025; a tomografia computadorizada tem previsão de crescimento a uma CAGR de 10,45% até 2031.

- Por técnica, as abordagens tradicionais dominaram 79,95% do tamanho do mercado de NDT aeroespacial em 2025, enquanto as soluções habilitadas por IA avançam a uma CAGR de 8,85%.

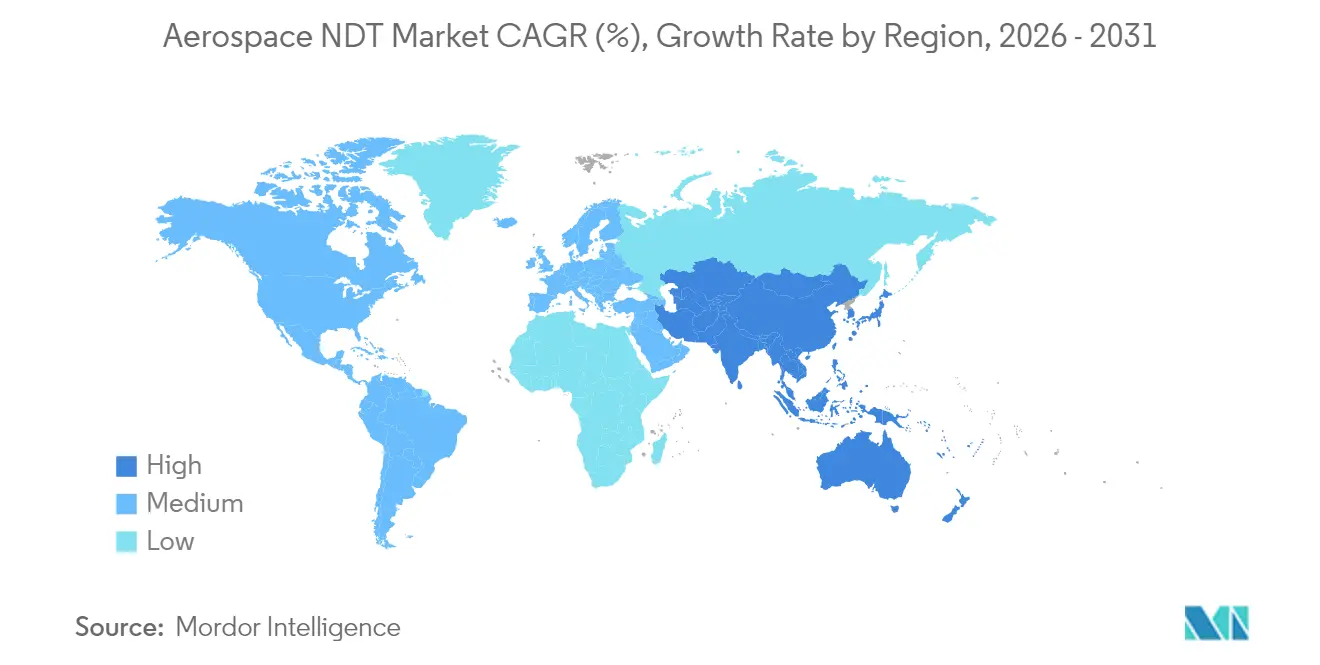

- Por geografia, a América do Norte representou 38,45% da participação de mercado de NDT aeroespacial em 2025; a Ásia-Pacífico representa a região de crescimento mais rápido, expandindo-se a uma CAGR de 9,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de END Aeroespacial*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da produção de aeronaves de passageiros | +2.1% | América do Norte, Europa; repercussão global | Médio prazo (2-4 anos) |

| Crescimento da demanda por MRO | +1.8% | Liderança da Ásia-Pacífico; escopo global | Longo prazo (≥4 anos) |

| Adoção crescente de fuselagens compostas | +1.5% | América do Norte, Europa; expansão para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Regulamentações mais rígidas de garantia de segurança e qualidade | +1.2% | Mundial; supervisão da FAA e da EASA | Médio prazo (2-4 anos) |

| Integração de análises preditivas | +1.0% | Adoção antecipada na América do Norte e Europa; difusão global | Curto prazo (≤2 anos) |

| Expansão de protótipos de mobilidade aérea urbana | +0.9% | Programas-piloto na América do Norte e Europa; locais selecionados da APAC | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Produção de Aeronaves de Passageiros

A Boeing e a Airbus juntas entregaram mais de 1.200 fuselagens em 2024, duplicando as mínimas pós-pandemia e forçando as linhas de produção a incorporar sistemas de inspeção de alta capacidade que verificam pilones de motor, longarinas de asa e painéis de fuselagem sem reduzir os tempos de takt. Robôs automatizados de arranjo em fase agora ocupam as estações de montagem final, capturando varreduras repetíveis que alimentam bibliotecas centralizadas de defeitos. Os encargos de documentação sob a norma AS9100 exigem que os fabricantes associem cada leitura por ultrassom a números de série específicos de peças, impulsionando assim a demanda incremental de software para rastreabilidade digital. Os fornecedores de equipamentos que oferecem robótica integrada à linha, associada a painéis de análise, viram seus pipelines de pedidos se intensificarem, enquanto os fluxos de trabalho manuais legados têm dificuldade em escalar nos ritmos de produção atuais.

Crescimento da Demanda por Manutenção, Reparo e Revisão (MRO)

As frotas comerciais tiveram uma média de 12,8 anos de serviço em 2025, um ciclo de vida que amplifica o risco de fadiga estrutural e aumenta as cargas de trabalho de revisão pesada.[2]Associação Internacional de Transporte Aéreo (International Air Transport Association), "Programas de MRO," iata.org As companhias aéreas prolongam a vida útil de seus ativos para contrabalançar os ciclos de substituição intensivos em capital das aeronaves de corredor simples, ampliando assim a base instalada de fuselagens envelhecidas que requerem avaliações periódicas por corrente de Foucault e radiográficas. As instalações da Ásia-Pacífico, de Guangzhou a Hyderabad, estão triplicando sua capacidade de hangares, criando uma demanda local por aluguel de equipamentos, treinamento de inspetores e cadeias de suprimentos para consumíveis. As plataformas de análise preditiva agora fundem dados de carga de voo com históricos de ensaios não destrutivos, permitindo que as equipes de engenharia adiem ou acelerem as verificações com base em ciclos de estresse do mundo real. Os fornecedores que combinam sensores, análises e treinamento em campo garantem contratos-quadro de vários anos em meio a esse ciclo de alta de MRO.

Adoção Crescente de Fuselagens Compostas

As estruturas reforçadas com fibra de carbono dominam aproximadamente 50% das fuselagens do Boeing 787 e do Airbus A350, deslocando as prioridades de detecção de defeitos da corrosão para a delaminação.[3]Administração Federal de Aviação (Federal Aviation Administration), "Publicações de Aprovações de Projetos," faa.gov O ultrassom pulso-eco e a tomografia computadorizada de alta energia tornaram-se indispensáveis, pois bolsões ricos em resina e quebras de fibras induzidas por impacto escapam às técnicas legadas de partículas magnéticas ou penetrante líquido. Os reparos em compósitos também requerem verificação pós-cura, o que impulsiona as vendas de dispositivos portáteis de arranjo em fase calibrados para materiais anisotrópicos. Os programas de treinamento agora enfatizam a interpretação de sinais em pilhas de laminados multicamadas, uma habilidade escassa entre os inspetores em exercício. Os fornecedores capazes de entregar soluções compostas completas, abrangendo hardware, software de simulação e cursos de atualização, capturam e exigem verificação pós-cura, conquistando uma parcela significativa de participação de mercado.

Regulamentações Mais Rígidas de Garantia de Segurança e Qualidade

Após vários incidentes relacionados à fadiga, a FAA e a EASA endureceram as diretrizes que regulam a frequência de inspeção e a documentação, obrigando as companhias aéreas e os MROs a investir em fluxos de trabalho digitais rastreáveis. As disposições da ISO 9712 e da EN 4179 agora exigem auditorias de recertificação que verificam registros de calibração, arquivos de varredura e as credenciais dos inspetores. A conformidade acelerou a adoção de repositórios baseados em nuvem que armazenam pilhas de imagens brutas junto com resultados interpretados, simplificando o acesso dos reguladores. Os fornecedores de hardware que conseguem criptografar dados na origem e exportar manifestos seguros se posicionam como parceiros, e não apenas fornecedores, mitigando assim as ansiedades de segurança cibernética compartilhadas pelos operadores de defesa.

Análise de Impacto das Restrições do Mercado de END Aeroespacial*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital de equipamentos avançados de NDT | -1.4% | Mercados emergentes sentem as restrições de forma mais aguda | Médio prazo (2-4 anos) |

| Escassez de inspetores certificados Nível III | -1.1% | Global; grave na Ásia-Pacífico e no Oriente Médio | Longo prazo (≥4 anos) |

| Preocupações com segurança de dados em ferramentas em nuvem | -0.8% | Mundial; foco acentuado em programas de defesa | Curto prazo (≤2 anos) |

| Padrões limitados para peças fabricadas por manufatura aditiva | -0.6% | Adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Equipamentos Avançados de NDT

Instalações completas de arranjo em fase e tomografia computadorizada frequentemente ultrapassam USD 500.000, sobrecarregando os orçamentos de MROs regionais e fabricantes de eVTOL em fase de lançamento. As dificuldades de financiamento se intensificam em economias onde os credores carecem de estruturas de avaliação técnica, adiando os ciclos de atualização. Os fornecedores estão agora pilotando pools de aluguel e modelos de assinatura baseados em uso que transferem os investimentos de CapEx para OpEx; no entanto, as taxas de atualização de hardware permanecem mais lentas fora dos principais centros.

Escassez de Inspetores Certificados Nível III

A Sociedade Americana para Ensaios Não Destrutivos (American Society for Nondestructive Testing) estima uma escassez global de 40% de profissionais de Nível III, à medida que especialistas seniores se aposentam mais rapidamente do que os programas de treinamento conseguem repor. Os mandatos regulatórios exigem supervisão de Nível III para tarefas críticas, criando gargalos de capacidade mesmo com o crescimento das pendências. Plataformas de verificação remota e interpretação assistida por IA visam reduzir a dependência de expertise humana, mas a plena aceitação regulatória está atrasada, prolongando a lacuna de habilidades.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de END Aeroespacial

Por Componente:

O Domínio dos Equipamentos Enfrenta a Disrupção do SoftwareEm 2025, scanners de precisão, sondas de arranjo em fase e máquinas de tomografia computadorizada de alta energia representaram 46,10% do tamanho do mercado de NDT aeroespacial, sublinhando a abordagem de aquisição centrada em hardware que historicamente tem definido os orçamentos de inspeção. Os preços médios de USD 300.000-500.000 por plataforma ressaltam as elevadas barreiras à entrada e os longos cronogramas de depreciação que estabilizam as receitas dos incumbentes. O software, no entanto, está escalando mais rapidamente; sua CAGR de 9,15% sinaliza uma mudança em direção a painéis em nuvem que exploram varreduras históricas em busca de assinaturas preditivas. Até 2030, as assinaturas de análise poderão diluir a participação de receita do hardware à medida que as taxas de SaaS se compõem anualmente.

Os fornecedores de software aproveitam os baixos custos de entrada para semear instalações em frotas de OEMs mistos, monetizando por meio de licenças por varredura ou por aeronave. Esse modelo de ativos leves atrai MROs regionais que estão excluídos das aquisições de hardware de primeira linha. Os contratos de serviço se mantêm estáveis à medida que as companhias aéreas terceirizam inspeções periódicas, enquanto os consumíveis fornecem fluxo de caixa recorrente diretamente vinculado à frequência de ensaios, amortecendo a receita durante os ciclos de baixa de hardware. A interação de altos desembolsos iniciais de equipamentos e modestas, mas crescentes, taxas de software está reformulando os cálculos de valor ao longo da vida útil em todo o mercado de NDT aeroespacial.

Por Método de Ensaio:

A Liderança do Ultrassom é Desafiada pela Inovação em Tomografia ComputadorizadaA tecnologia de ultrassom contribuiu com 32,35% para a participação de mercado de NDT aeroespacial em 2025, refletindo sua versatilidade em conjuntos metálicos e compósitos. As sondas portáteis de arranjo em fase agora integram reconhecimento por IA que sinaliza anomalias de sinal em tempo real, reduzindo o tempo de inspeção por componente. A tomografia computadorizada avança rapidamente a uma CAGR de 10,45%, à medida que os OEMs dependem do insight volumétrico 3D para validar juntas coladas e empilhamentos complexos de compósitos laminados que escapam às modalidades bidimensionais.

As técnicas radiográfica, de corrente de Foucault, termografia e emissão acústica ocupam funções de nicho vinculadas a propriedades específicas do material ou morfologias de defeitos. O impulso regulatório favorece a tomografia computadorizada para compósitos críticos, forçando os MROs a ponderar investimentos de sete dígitos ou terceirizar trabalhos para laboratórios especializados. Os fornecedores que combinam hardware de tomografia computadorizada com software de otimização de dose e cursos de certificação de operadores devem acelerar a penetração.

Por Técnica:

Métodos Habilitados por IA Disruptam as Abordagens TradicionaisAs metodologias convencionais ainda respondem por 79,95% do tamanho do mercado de NDT aeroespacial, um testemunho de décadas de confiabilidade comprovada e esquemas de certificação consolidados. No entanto, as plataformas assistidas por IA registram uma CAGR de 8,85%, à medida que as redes neurais de classificação de imagens superam a visão humana na diferenciação sinal-ruído.

Pilotos em estágio inicial demonstram reduções de 20-40% no tempo de ciclo, criando evitação de custos que compensam as taxas de licença de software. Os reguladores exigem prova rigorosa de equivalência, portanto os fornecedores combinam as saídas de IA com verificações cruzadas humanas durante as fases de transição, atenuando assim o risco de adoção.

Análise Geográfica

Mercado de END Aeroespacial da América do Norte

A América do Norte reteve 38,45% da participação de mercado de END Aeroespacial em 2025, impulsionada pelos polos de produção da Boeing e pelos densos corredores de MRO que se estendem de Seattle a Miami. As diretrizes da Administração Federal de Aviação prescrevem rotinas de inspeção exaustivas para frotas envelhecidas, levando as companhias aéreas a renovar seus arsenais de equipamentos e expandir os sistemas de registros digitais. A região também é pioneira em integrações de análise preditiva que alimentam os mecanismos de programação de manutenção, impulsionando gastos incrementais com software.

Mercado de END Aeroespacial da APAC

A Ásia-Pacífico registra a trajetória mais rápida, com CAGR de 9,1%, impulsionada pela expansão da fabricação de aeronaves de fuselagem estreita na China e pelos incentivos de MRO apoiados pelo governo indiano. Guangzhou, Hyderabad e Singapura emergiram como polos de inspeção onde plataformas habilitadas por IA superam as lacunas de infraestrutura legada. No entanto, a escassez de talentos permanece aguda, levando as partes interessadas a adotar serviços de verificação remota que conectam técnicos no local a especialistas de Nível III no exterior por meio de links criptografados.

Mercado de END Aeroespacial da EMEA e América do Sul

A Europa sustenta um crescimento de dígito único médio, ancorado pelas linhas de montagem da Airbus em Toulouse e Hamburgo, ao lado de cadeias de suprimentos maduras que atendem tanto a programas civis quanto de defesa. A Agência Europeia para a Segurança da Aviação impõe mandatos rigorosos de retenção de dados, acelerando a adoção de SaaS que automatiza os relatórios de conformidade. As companhias aéreas do Oriente Médio canalizam capital petrolífero para complexos de hangares em Dubai e Doha, competindo para capturar a manutenção de escalas de longo curso; no entanto, a escassez de inspetores e os altos custos de equipamentos limitam a expansão imediata. A América do Sul e a África permanecem incipientes, com atualizações esporádicas vinculadas a iniciativas de segurança financiadas pelo governo.

Panorama regulatório

O ensaio não destrutivo aeroespacial opera sob um estrutura de conformidade em camadas que abrange exigências regulatórias e normas do setor para métodos de inspeção, documentação e qualificação de pessoal. Na prática, as Diretrizes de Aeronavegabilidade emitidas por reguladores como a Federal Aviation Administration (FAA) e a European Union Aviation Safety Agency (EASA) impulsionam a demanda de inspeção de curto prazo ao prescrever verificações repetitivas e rastreabilidade para as estruturas de aeronaves afetadas; por exemplo, a FAA publicou uma Diretriz de Aeronavegabilidade em abril de 2026 (Processo nº FAA-2026-06599) que exige inspeções visuais e de END recorrentes para tratar de questões de fissuras e corrosão inicialmente identificadas pela EASA.

No nível de normas e acreditação, as EN 4179 e NAS 410 são amplamente utilizadas em estruturas de qualificação de pessoal de END aeroespacial em cadeias de suprimento civis e de defesa, enquanto a ASTM International mantém normas e terminologia fundamentais de END (por exemplo, ASTM E1316-25A), além de normas de método usadas para qualificar aplicações emergentes, como peças fabricadas por manufatura aditiva (por exemplo, ASTM E3166-20e01). O Nadcap (Performance Review Institute) atua como um caminho de acreditação gerido pelo setor para processos especiais aeroespaciais, moldando a preparação para auditorias e as expectativas de manutenção de registros para OEMs, fornecedores de nível (Tier) e organizações de MRO.

Análise da cadeia de valor

A cadeia de valor do END aeroespacial começa com fornecedores de equipamentos e software (sistemas ultrassônicos, radiográficos e de tomografia computadorizada, além de camadas de análise e gestão de dados), estende-se aos usuários de fabricação de OEMs e fornecedores de nível (Tier) e depois passa para os fluxos de trabalho de inspeção de companhias aéreas, defesa e MRO independente, onde serviços e consumíveis geram gastos recorrentes. Conforme a produção e as cargas de trabalho de manutenção pesada aumentam, a cadeia é cada vez mais moldada por facilitadores de automação, incluindo radiografia digital, PAUT com FMC/TFM e sistemas de varredura robótica, que convertem inspeções em conjuntos de dados estruturados para sistemas de qualidade de frota e produção.

A capacidade e a acreditação a jusante estão cada vez mais se tornando diferenciais, à medida que o trabalho se desloca para compósitos complexos e geometrias aditivas, mais difíceis de inspecionar manualmente. Em junho de 2026, o MISTRAS Group expandiu seu laboratório em Houston, Texas, com capacidades adicionais de inspeção aeroespacial (incluindo radiografia digital e sistemas ultrassônicos) e posicionou o local para acreditação Nadcap, refletindo como os prestadores de serviços estão investindo em capacidade laboratorial interna para reduzir o tempo de resposta e se qualificar para as exigências de contratantes principais. No lado da defesa, programas que maturam a inspeção autônoma em depósitos (por exemplo, o trabalho da Asylon na Fase Três da Força Aérea dos EUA no Warner Robins Air Logistics Complex em julho de 2026) reforçam um canal paralelo em que robótica e software se integram às operações de sustentação, estreitando os ciclos de retroalimentação entre resultados de inspeção, decisões de reparo e registros digitais de manutenção.

Cenário Competitivo

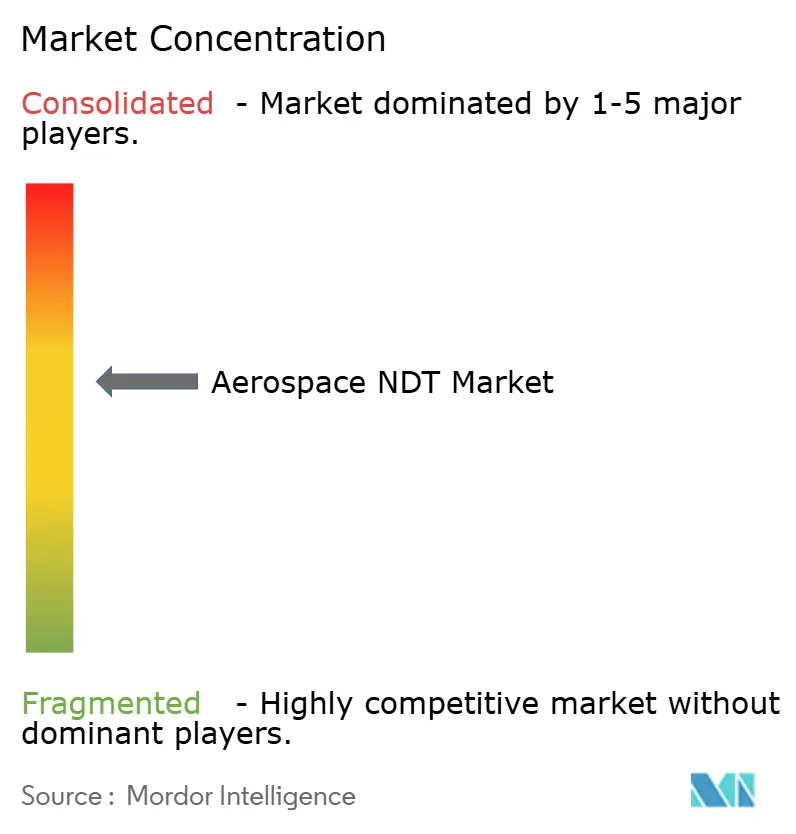

O mercado de NDT aeroespacial permanece moderadamente fragmentado, com os cinco principais fornecedores respondendo por aproximadamente 55% da participação de mercado, deixando uma longa cauda de distribuidores regionais, empresas de aluguel e empresas especializadas em software. Baker Hughes, GE Aviation NDT Solutions, Olympus Corporation e Evident (agora parte da Wabtec) mantêm profundidade em portfólios de ultrassom, tomografia computadorizada e arranjo em fase.[4]Railway Age, "Wabtec adquire Evident por USD 1,78 bilhão," railwayage.com Suas redes de canais consolidadas e serviços de treinamento integrados constituem vantagens competitivas duráveis. No entanto, entidades de software apoiadas por capital de risco, como a Vibrant Corporation, ganham tração ao oferecer diagnósticos por IA que podem ser incorporados ao hardware existente, obrigando os líderes legados a acelerar seus roteiros digitais.

A atividade de aquisições se intensifica: a compra de USD 1,78 bilhão da Evident pela Wabtec em 2024 realinhou os contornos competitivos ao fundir ativos de NDT de material rodante e aeroespacial sob um guarda-chuva centrado em análises. A Baker Hughes investiu USD 45 milhões em um campus de P&D em Houston para acelerar o desenvolvimento de sondas de arranjo em fase habilitadas por IA, enquanto a GE Aviation lançou o conjunto Digital Inspector, que integra imagens de inspeção com painéis de saúde da frota. Os players de médio porte estão buscando pools de aluguel e academias de treinamento para garantir relacionamentos com clientes a jusante à medida que as margens de hardware se comprimem.

Os depósitos de patentes em reconhecimento automatizado de defeitos aumentaram 18% em termos anuais em 2024, sinalizando uma corrida armamentista para garantir talentos em ciência de dados e bibliotecas proprietárias de imagens. As parcerias de cadeia de suprimentos com fornecedores de nuvem, auditores de segurança cibernética e universidades sustentam os pipelines tecnológicos. Em paralelo, os órgãos de normas estão elaborando estruturas para a validação de resultados de IA, um desenvolvimento que provavelmente beneficiará os primeiros a se mover, que incorporaram recursos de explicabilidade em seus algoritmos.

Líderes do Setor de NDT Aeroespacial

Baker Hughes Company

Mistras Group Inc.

SGS SA

Intertek Group plc

Applus Services SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas no Relatório do Mercado de END Aeroespacial

- Baker Hughes Company

- Mistras Group Inc.

- SGS SA

- Intertek Group plc

- Applus Services SA

- General Electric Company (GE Aviation NDT Solutions)

- Olympus Corporation

- Nikon Corporation

- Eddyfi Technologies Inc.

- Teledyne Technologies Incorporated

- Zetec Inc.

- Sonatest Ltd.

- TWI Ltd.

- Ashtead Technology Ltd.

- Vermont Ultrasonics Inc.

- YXLON International GmbH

- Hologic Inc. (SureScan)

- Waygate Technologies GmbH

- Magnaflux Corporation

- Fischer Technology Inc.

- Element Materials Technology Group Ltd.

- Collins Aerospace (UTAS NDT Lab)

- Lufthansa Technik AG (NDT Services)

- Airbus S.A.S (AIRTAC NDT)

- Spirit AeroSystems Holdings Inc. (NDT Centers)

- Bombardier Inc. (In-house NDT)

Oportunidades de mercado e perspectivas futuras

Um espaço em branco central está convertendo o END aeroespacial de compras centradas em instrumentos para fluxos de trabalho digitais prontos para auditoria que suportam rastreabilidade, controles de cibersegurança e interpretação repetível em locais distribuídos. A Circular Consultiva AC 43.13-1C da FAA, de julho de 2025, que descreve caminhos de certificação para sistemas de END habilitados por IA, mantendo a revisão humana para peças críticas, cria espaço para fornecedores que empacotam assistência de IA com procedimentos validados, retenção de registros e suporte à qualificação de inspetores, em vez de vender algoritmos isolados.

A expansão de capacidade e a especialização impulsionada por acreditação também estão criando oportunidades de curto prazo, particularmente onde a capacidade de teste de compósitos e materiais avançados é limitada. A Element Materials Technology investiu mais de 20 milhões de USD em maio de 2026 para expandir a capacidade de teste de materiais aeroespaciais e de defesa em sua unidade em Charlotte, Carolina do Norte, e o MISTRAS Group expandiu as capacidades laboratoriais em Houston em junho de 2026, indicando gastos ativos em direção a uma infraestrutura de testes de maior rendimento e especificação mais alta, alinhada com os requisitos de qualidade de OEMs e MRO. Conforme a robótica e a inspeção autônoma maturam nos ambientes de depósito e OEM, as oportunidades se concentram na integração dos resultados de END em plataformas de manutenção preditiva, na entrega de pipelines de dados seguros e na construção de ofertas de treinamento e verificação remota que ajudam a mitigar a escassez documentada de pessoal certificado no Nível III.

Desenvolvimento Recente da Indústria no Mercado de END Aeroespacial

- Junho de 2026: O MISTRAS Group expandiu suas capacidades laboratoriais internas em Houston, Texas, para trabalhos aeroespaciais e de defesa, adicionando equipamentos avançados de inspeção, como radiografia digital e sistemas ultrassônicos. A atualização aumenta o rendimento local para trabalhos de suporte à produção e de componentes, ao mesmo tempo em que apoia caminhos para atender às exigências de qualificação de contratantes principais e OEMs, incluindo a preparação voltada para o Nadcap.

- Setembro de 2025: A Boeing introduziu inspeções ultrassônicas mais rigorosas para as juntas ala-fuselagem do 737 MAX em resposta a diretrizes da FAA, ampliando o escopo de inspeção em uma grande frota em operação. A ação aumentou a demanda por equipamentos ultrassônicos de alto rendimento e fluxos de trabalho ricos em documentação em locais de companhias aéreas e MRO que apoiam a aeronavegabilidade continuada.

- Julho de 2024: A Wabtec anunciou a aquisição da Evident por 1,78 bilhão de USD, incorporando um importante portfólio de equipamentos de END sob um proprietário mais amplo, orientado para o setor industrial e de análise de dados. A combinação remodelou a dinâmica competitiva para soluções ultrassônicas e de imagem e reforçou o impulso em direção a ofertas empacotadas de hardware, software e serviços em mercados de inspeção regulamentados, incluindo o aeroespacial.

Mercado de END Aeroespacial Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado abrange as receitas geradas por ensaios não destrutivos usados para inspecionar e verificar peças, montagens e estruturas aeroespaciais e de defesa sem danificá-las. Inclui as principais ferramentas, softwares e serviços que apoiam as atividades de inspeção em toda a fabricação e manutenção.

Exclusões de escopo: excluímos ensaios destrutivos, metrologia mecânica de rotina que não seja um método de END e serviços gerais de garantia de qualidade que não envolvam uma técnica de END.

Visão geral da segmentação

- Por Componente

- Equipamentos

- Software

- Serviços

- Consumíveis

- Por Método de Ensaio

- Ensaio por Ultrassom

- Ensaio Radiográfico

- Ensaio por Partículas Magnéticas

- Ensaio por Penetrante Líquido

- Ensaio por Inspeção Visual

- Ensaio por Corrente de Foucault

- Ensaio por Emissão Acústica

- Ensaio por Termografia / Infravermelho

- Ensaio por Tomografia Computadorizada

- Por Técnica

- Tradicional / Convencional

- Habilitada por IA

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa determinando o verdadeiro grupo de demanda e a intensidade de inspeção que normalmente o acompanha. Analisamos a atividade pública de plataformas de aeronaves e de defesa, juntamente com orientações de segurança e inspeção, para entender onde o END é aplicado com mais frequência e como os gastos geralmente se manifestam.

As fontes utilizadas incluem referências oficiais e sem paywall, como diretrizes de aeronavegabilidade e circulares consultivas da FAA, material de aeronavegabilidade continuada da EASA, publicações de referência da ICAO, documentos orçamentários do Departamento de Defesa dos EUA e recursos da AIEA sobre radiografia industrial, além de periódicos de END revisados por pares e anais de conferências. Também analisamos relatórios anuais, apresentações a investidores e comunicados de imprensa confiáveis para mapear o escopo de produtos, a direção de preços e o ritmo das mudanças tecnológicas. Quando necessário, são utilizadas assinaturas pagas para inteligência financeira empresarial, triagem de notícias e dados financeiros, bases de dados de patentes e dados seletivos de frotas e plataformas aeroespaciais e de aviação. As fontes documentais listadas não são exaustivas, e muitas outras referências públicas também foram verificadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar sob pressão as premissas documentais que impulsionam o valor, especialmente quanto de inspeção é realizado por aeronave ou programa e como a adoção de ferramentas está mudando. Conversamos com uma combinação de participantes focados em equipamentos, prestadores de serviços e partes interessadas usuárias finais nas principais regiões, para que a lógica de precificação, a utilização e os ciclos de substituição pudessem ser confirmados com contexto operacional real.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos: 13% | APAC: 41% |

| Nível médio: 44% | Líderes funcionais/de unidade: 43% | EMEA: 36% |

| Empresas menores: 18% | Gerentes: 44% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down vinculada à demanda, na qual a produção e as entregas de aeronaves, os níveis de frota ativa e a atividade de MRO são usados para reconstruir a carga de trabalho de inspeção que o END apoia, e então os gastos são aplicados a essa carga de trabalho. Para manter os totais realistas, também realizamos aproximações bottom-up seletivas, como o preço médio de venda amostrado multiplicado pelos volumes unitários das principais categorias de equipamentos e uma consolidação de razoabilidade da intensidade de serviço para grandes eventos de manutenção, que são então usadas para ajustar valores discrepantes.

As principais entradas do modelo incluem taxas de produção de aeronaves e ciclos de manutenção de plataformas de defesa, a mudança de mix em direção a estruturas compósitas (que altera o mix de métodos), a penetração de métodos por caso de uso (por exemplo, ultrassom versus radiografia), as taxas de utilização de equipamentos em oficinas versus trabalho de campo, e a movimentação de preços para equipamentos, software e serviços. Para a previsão, é utilizada uma análise de cenários para que o modelo possa refletir diferentes trajetórias de cadência de entregas, rendimento de MRO e velocidade de adoção tecnológica, e então os pesos dos cenários são alinhados com o que os respondentes primários descreveram como o caso de planejamento mais provável. Onde a cobertura bottom-up é incompleta para geografias menores ou métodos de nicho, as lacunas são tratadas por meio de razões vinculadas a indicadores de frota e produção, seguidas de uma segunda verificação em relação aos gastos típicos por aeronave e por ciclo de manutenção.

Validação de dados e ciclo de atualização

A validação é feita por meio de várias verificações antes da finalização dos números. Os resultados do modelo são comparados com sinais independentes, como tendências de entrega de aeronaves, mudanças na utilização de frotas e a direção dos gastos com aquisição e manutenção, e então saltos incomuns são revisados para confirmar se são sustentados por uma mudança de entrada, e não por um problema na fórmula.

Uma segunda revisão por analista é usada para reverificar os limites de escopo, as conversões de unidades e o tratamento de moeda, e então recontatos direcionados são acionados se uma premissa importante se mover além de uma faixa normal. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças acentuadas nos cronogramas de produção de aeronaves ou alterações regulatórias importantes que afetam a frequência de inspeção. Antes da entrega, o modelo é reaberto para uma revisão final, de modo que os clientes recebam a visão mais atualizada.

Tamanho do mercado de ensaios não destrutivos aeroespaciais e de defesa da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para END aeroespacial e de defesa podem diferir mesmo quando o tema parece idêntico, porque os fluxos de receita contabilizados e o momento do ano-base nem sempre estão alinhados. As diferenças também vêm de como cada estudo trata serviços versus equipamentos, e se software e atividades de inspeção adjacentes são incluídos no total.

Os principais fatores de discrepância neste mercado geralmente vêm dos limites de escopo e da forma como o grupo de demanda é construído. Alguns publicadores tendem fortemente a totais apenas de equipamentos, outros adicionam receitas de treinamento ou certificação, e alguns aplicam curvas de adoção agressivas para métodos avançados sem confrontá-las com as realidades de frota e MRO. O momento da moeda e a cadência de atualização também são importantes, pois as entregas de aeronaves e os ciclos de manutenção de defesa podem mudar rapidamente, o que altera a taxa de execução de curto prazo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,3 bilhão de USD (2026) | |

| Editora Global de Relatórios A | 2,59 bilhões de USD (2025) | Esta estimativa usa uma cesta de receitas mais ampla que pode incluir programas de treinamento e certificação e conta bens adicionais vinculados a serviços dentro das ofertas, o que expande os totais além de uma visão mais restrita de equipamentos de END mais serviços essenciais. |

| Editora de Mercado B | 0,49 bilhão de USD (2024) | Esta estimativa parece mais próxima de um escopo voltado para equipamentos, com agrupamentos de produtos mais estreitos, o que pode subestimar gastos intensivos em serviços vinculados a inspeções recorrentes e eventos de manutenção programados. |

As entregas de aeronaves, o tamanho da frota e o rendimento de MRO foram as verificações de evidência usadas para manter a Mordor Intelligence vinculada à carga de trabalho de inspeção antes da aplicação do valor, o que limita a contagem excessiva quando itens de receita adjacentes são agrupados. Observando a tabela, a dispersão é explicada principalmente pelo que cada publicador conta em torno da atividade central de END e pela amplitude do limite de receita traçado, portanto, a comparação mais útil é sempre primeiro o escopo e depois o ano utilizado.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de NDT aeroespacial em 2026?

O tamanho do mercado de NDT aeroespacial está em USD 1,3 bilhão em 2026.

Qual CAGR é esperada para o NDT aeroespacial até 2031?

Projeta-se que a receita cresça a uma CAGR de 8,05% entre 2026 e 2031.

Qual segmento de componente está se expandindo mais rapidamente?

As soluções de software estão crescendo a uma CAGR de 9,15% à medida que os operadores migram para fluxos de trabalho de inspeção orientados por análises.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A expansão de frota, a produção doméstica de aeronaves e as novas instalações de MRO impulsionam a demanda da Ásia-Pacífico a uma CAGR de 9,1%.

Qual é a principal mudança tecnológica que está moldando os métodos de inspeção?

As análises habilitadas por IA estão complementando as técnicas tradicionais, reduzindo o tempo de inspeção e melhorando a precisão de detecção de defeitos.

Qual método de ensaio apresenta a maior taxa de crescimento?

A tomografia computadorizada lidera com uma CAGR projetada de 10,45% devido às suas capacidades de visualização 3D para peças compostas.

Página atualizada pela última vez em: