Dimensão e Quota do Mercado Europeu de Ensaios Não Destrutivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

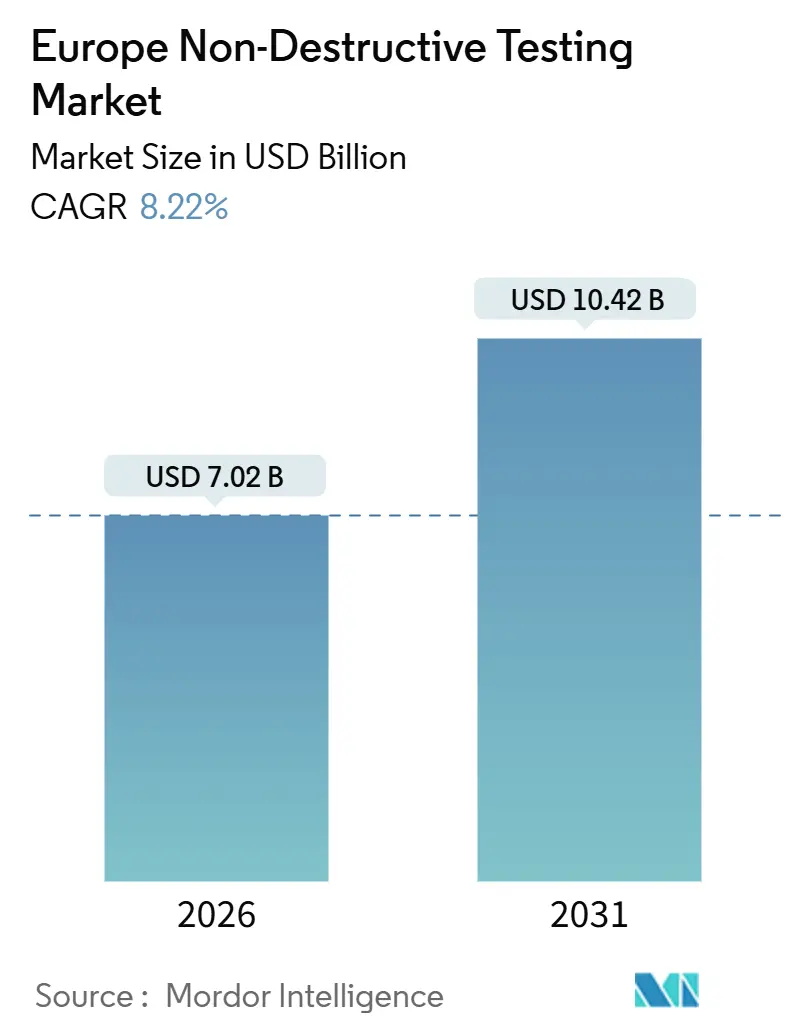

| Tamanho do Mercado (2026) | 7.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.22% CAGR |

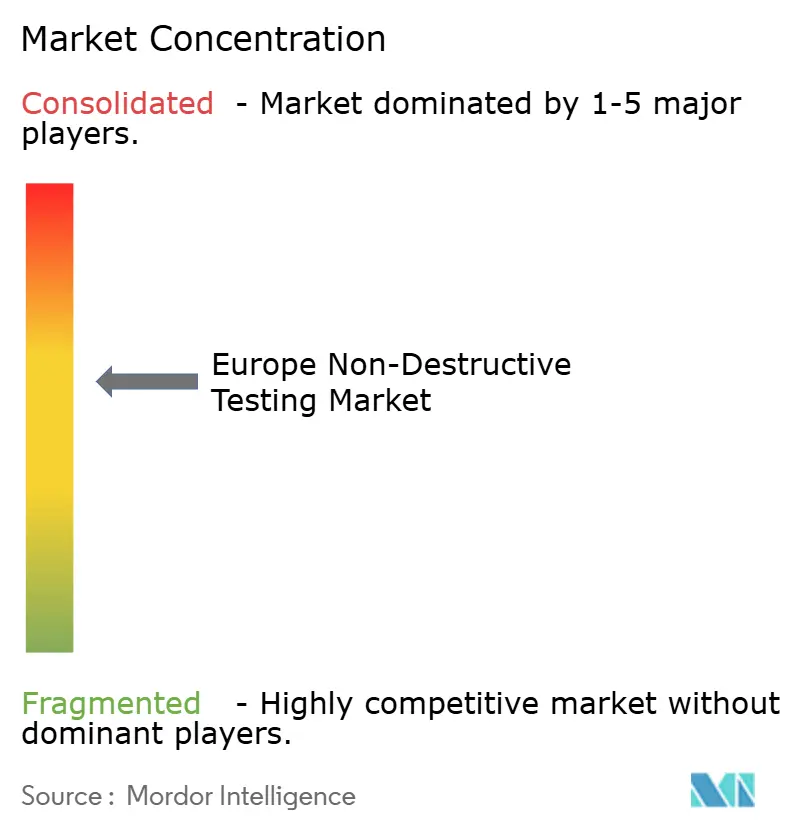

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Ensaios Não Destrutivos por Mordor Intelligence

A dimensão do Mercado Europeu de Ensaios Não Destrutivos é estimada em 7,02 mil milhões de USD em 2026, e prevê-se que atinja 10,42 mil milhões de USD até 2031, a uma CAGR de 8,22% durante o período de previsão (2026-2031).

A aplicação rigorosa de regulamentação, a intensa atividade de manutenção aeroespacial e de defesa, e os programas de extensão de vida útil de ativos energéticos no Mar do Norte estão a sustentar os volumes de inspeção, enquanto a digitalização impulsiona os operadores para plataformas de ultrassom, radiografia e correntes de Foucault ricas em dados. A terceirização continua a ser o modelo de serviço dominante, mas os regimes de aluguer e as subscrições de análise em nuvem estão a ampliar o acesso a tecnologias avançadas. A eletrificação automóvel alemã, as novas construções nucleares no Reino Unido e a qualificação de peças por fabrico aditivo estão entre os segmentos de maior crescimento da procura, encorajando os fornecedores a combinar hardware portátil com análise de inteligência artificial para uma classificação de defeitos mais rápida. A intensidade competitiva é moderada, dado que cinco fornecedores de serviços multinacionais detêm pouco menos de 40% da quota de mercado, mas os fabricantes de equipamentos especializados estão a expandir nichos em ultrassom em array de fase e soluções de tomografia computorizada portátil, reformulando a captura de valor ao longo do fluxo de trabalho de inspeção.

Principais Conclusões do Relatório

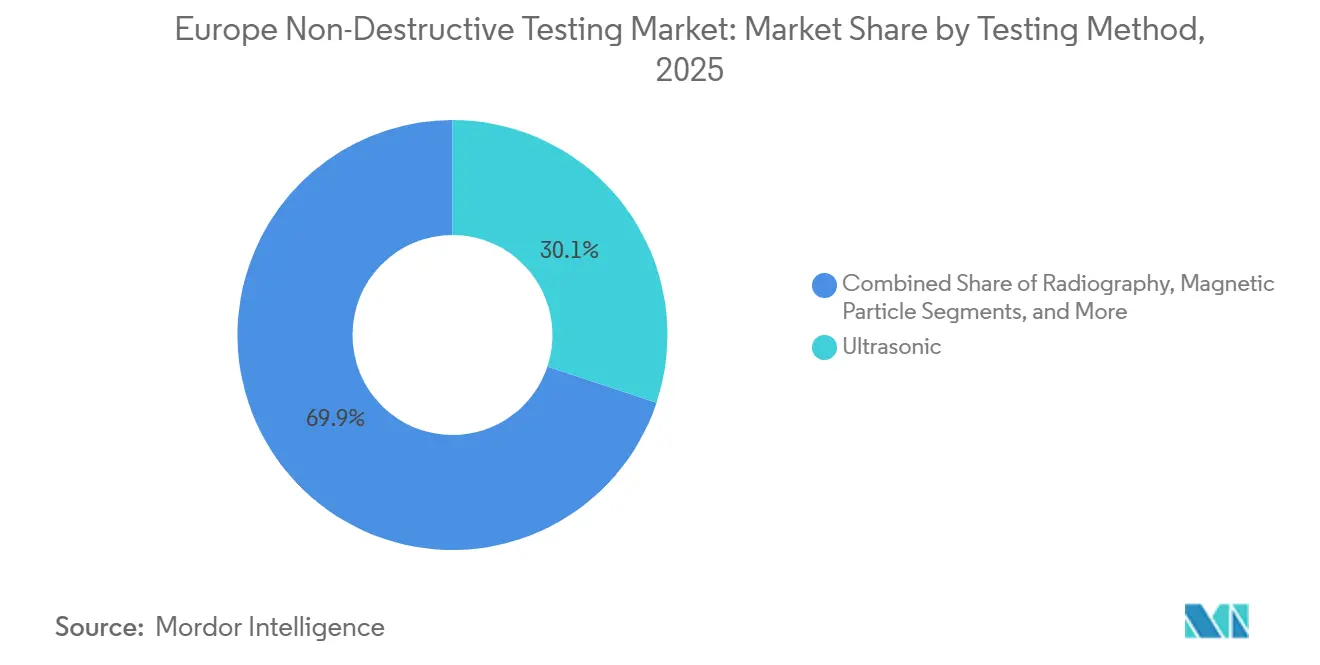

- Por método de ensaio, as técnicas ultrassónicas lideraram com 30,11% da quota do mercado europeu de ensaios não destrutivos em 2025, enquanto as técnicas emergentes estão previstas para crescer a uma CAGR de 8,92% até 2031.

- Por tipo de componente, os serviços detinham 49,57% da dimensão do mercado europeu de ensaios não destrutivos em 2025, ao passo que as plataformas de software e análise estão projetadas para crescer a uma CAGR de 9,14% até 2031.

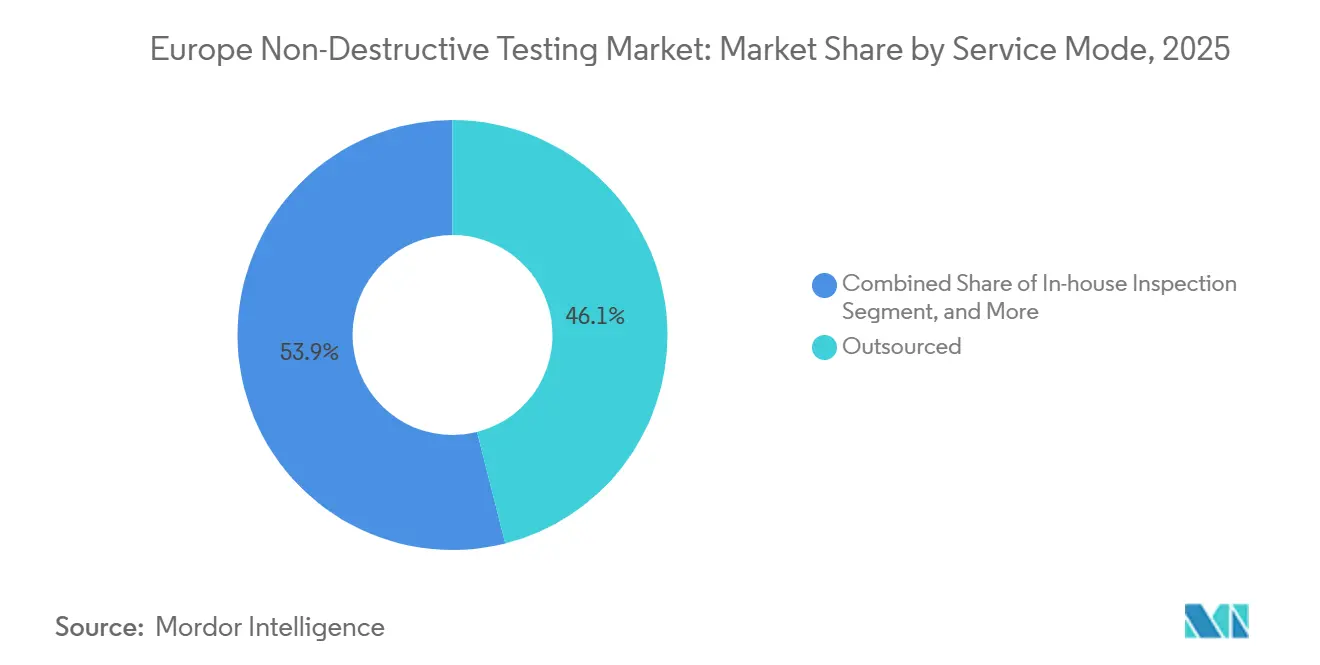

- Por modalidade de serviço, a inspeção terceirizada captou 46,06% da dimensão do mercado europeu de ensaios não destrutivos em 2025; o aluguer e o leasing constituem o segmento mais rápido, com uma CAGR de 8,52%.

- Por utilizador final, o petróleo e gás representou 23,92% da dimensão do mercado europeu de ensaios não destrutivos em 2025, enquanto a manufatura industrial avança a uma CAGR de 9,01% até 2031.

- Por país, a Alemanha deteve 23,88% da dimensão do mercado europeu de ensaios não destrutivos em 2025, e o Reino Unido está posicionado para a expansão mais rápida, com uma CAGR de 9,63% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Ensaios Não Destrutivos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Diretivas da UE Rigorosas Sobre Segurança Industrial e Responsabilidade pelo Produto | +1.8% | Pan-Europeia, com aplicação concentrada na Alemanha, França, Reino Unido | Médio prazo (2-4 anos) |

| Crescimento das Despesas de Capital em Instalações de MRO Aeroespacial e de Defesa Europeias | +1.5% | Reino Unido, França, Alemanha, com impacto secundário em Espanha e Itália | Médio prazo (2-4 anos) |

| Envelhecimento dos Ativos de Petróleo e Gás no Mar do Norte a Exigir Inspeções de Extensão de Vida Útil | +1.3% | Reino Unido, Noruega (bacia do Mar do Norte), com procura indireta nos Países Baixos | Longo prazo (≥ 4 anos) |

| Ensaio Periódico Obrigatório de Veículos Comerciais em Estrada ao Abrigo do Pacote de Aptidão para a Circulação Rodoviária da UE | +1.2% | Pan-Europeia, com adoção antecipada na Alemanha, França, Espanha | Curto prazo (≤ 2 anos) |

| Aumento na Qualificação de Peças por Fabrico Aditivo (FA) a Exigir Novos Protocolos de Ensaios Não Destrutivos | +1.0% | Alemanha, Reino Unido, França (centros aeroespaciais e industriais) | Médio prazo (2-4 anos) |

| Investimentos em Pequenos Reatores Modulares Nucleares (SMR) a Impulsionar a Inspeção Avançada em Serviço | +0.9% | Reino Unido, França, com projetos exploratórios na República Checa, Roménia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Diretivas da UE Rigorosas sobre Segurança Industrial e Responsabilidade pelo Produto

As revisões à Diretiva de Equipamentos sob Pressão, ao Regulamento sobre Máquinas e ao Pacote de Aptidão para a Circulação Rodoviária alargaram o âmbito e intensificaram a cadência das inspeções obrigatórias. Os veículos comerciais com mais de 12 anos enfrentam agora verificações estruturais anuais, acrescentando aproximadamente 1,2 milhões de inspeções por ano na Alemanha, França e Espanha.[1]Comissão Europeia, "Inspeção Técnica de Veículos e Inspeções Técnicas na Berma da Estrada," ec.europa.eu As regras de responsabilidade pelo produto atualizadas transferem o ónus da prova para os fabricantes, obrigando à criação de registos auditáveis de ensaios não destrutivos em linhas de produção aeroespacial e de dispositivos médicos. À medida que a conformidade se torna inegociável, a procura do mercado europeu de ensaios não destrutivos permanece isolada das desacelerações macroeconómicas e das pressões de preços nas técnicas tradicionais.

Crescimento das Despesas de Capital em Instalações de MRO Aeroespacial e de Defesa Europeias

Entre 2024 e 2026, a GE Aerospace, a Safran e outras organizações de manutenção comprometeram mais de 1,25 mil milhões de USD para expandir a capacidade de ultrassom e tomografia computorizada, reduzindo os ciclos de revisão de motores e possibilitando a reinspeção de peças fabricadas por adição no mesmo turno. A vaga de despesas alinha-se com as previsões da Airbus que indicam 130 mil milhões de USD em despesas cumulativas europeias de MRO até 2031, com os ensaios não destrutivos a representar 8% do total de custos.[2]Airbus, "Previsão Global de MRO 2024-2031," airbus.com As instalações de elevado rendimento que integram dados de inspeção em sistemas de gestão de ativos empresariais beneficiam agora de condições contratuais preferenciais, acelerando a adoção de software e empurrando o mercado europeu de ensaios não destrutivos em direção à análise preditiva.

Envelhecimento dos Ativos de Petróleo e Gás no Mar do Norte a Exigir Inspeções de Extensão de Vida Útil

Mais de 60% das plataformas da Plataforma Continental do Reino Unido tinham operado durante 30 anos ou mais em 2024, impulsionando intensificadas campanhas de levantamento de espessura de parede por ultrassom e campanhas de pigs inteligentes ao abrigo das regulamentações de segurança revistas. Os operadores alargaram os prazos de desativação em até 15 anos, particularmente onde os retrofits de captura de carbono são viáveis, ancorando as cargas de trabalho de inspeção a longo prazo. As diretrizes atualizadas de pipelines do Instituto de Energia recomendam técnicas duais - pigs em linha mais mapeamento de corrosão externo - desviando as despesas para sondas de array de fase montadas em veículos operados remotamente.

Ensaio Periódico Obrigatório de Veículos Comerciais em Estrada ao Abrigo do Pacote de Aptidão para a Circulação Rodoviária da UE

A Diretiva 2014/45/UE evoluiu de verificações visuais pontuais para exames obrigatórios por ultrassom ou partículas magnéticas dos sistemas de travagem e componentes do chassis. A Alemanha, França e Espanha adotaram primeiro os calendários mais rigorosos, aumentando o volume de inspeção anual agregado e intensificando a procura de detetores de defeitos portáteis capazes de fornecer decisões de aprovação ou reprovação em minutos nos postos de controlo rodoviário.

Análise do Impacto dos Condicionantes*

| Condicionante | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez Persistente de Pessoal de Ensaios Não Destrutivos Certificado de Nível III | -1.1% | Pan-Europeia, aguda no Reino Unido, Alemanha, França | Curto prazo (≤ 2 anos) |

| Elevado Custo de Propriedade de Sistemas de Ultrassom em Array de Fase e Radiografia Digital para PME | -0.8% | Espanha, Itália, Estados-Membros da Europa Oriental | Médio prazo (2-4 anos) |

| Harmonização Fragmentada de Normas da UE a Atrasar a Aceitação Transfronteiriça de Resultados | -0.6% | Pan-Europeia, com fricções nas fronteiras Alemanha-Polónia, França-Bélgica | Médio prazo (2-4 anos) |

| Robustez Limitada em Utilização no Campo das Soluções Emergentes de Ensaios Não Destrutivos por Terahertz | -0.3% | Regiões intensivas em investigação: Alemanha, Reino Unido, França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Pessoal de Ensaios Não Destrutivos Certificado de Nível III

A procura pan-europeia de especialistas em ultrassom e radiografia de Nível III supera a oferta em 15%, elevando as diárias para perto de 870 USD e atrasando as inspeções complexas de soldaduras.[3]Instituto Britânico de Ensaios Não Destrutivos, "Relatório de Escassez de Pessoal de Ensaios Não Destrutivos 2024," bindt.org O requisito de experiência de cinco anos incorporado na ISO 9712 prolonga o défice de talento, enquanto a concorrência do setor nuclear intensifica a escassez. A automação atenua as tarefas de rotina, mas os quadros regulamentares continuam a exigir aprovação humana, limitando o rendimento e levando os participantes do mercado europeu de ensaios não destrutivos a investir em academias internas.

Elevado Custo de Propriedade de Sistemas de Ultrassom em Array de Fase e Radiografia Digital para PME

As unidades portáteis de array de fase começam em 130.000 USD e requerem manutenção anual equivalente a até 12% do valor de compra. Para as pequenas empresas com receitas de ensaios inferiores a 2 milhões de EUR, a intensidade de capital é proibitiva, forçando a dependência de radiografia de filme desatualizada ou subcontratação. Os programas de aluguer estão a expandir-se, mas a falta de financiamento favorável no Sul e Leste da Europa mantém um fosso tecnológico e limita a base endereçável para atualizações de software de alta margem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método de Ensaio: As Técnicas Ultrassónicas Mantêm um Terço da Quota

As soluções ultrassónicas representaram 30,11% da quota do mercado europeu de ensaios não destrutivos em 2025, favorecidas pela deteção de defeitos subsuperficiais em soldaduras espessas, compósitos e paredes de pipelines envelhecidos. As grandes oficinas aeroespaciais digitalizam agora discos de turbinas em 12 minutos utilizando cabeças de array de fase de 128 elementos, em comparação com os 45 minutos com as sondas de eco de impulso tradicionais.[4]Safran, "Ganhos de Eficiência do Ultrassom em Array de Fase," safran-group.com A radiografia continua indispensável para soldaduras nucleares e peças fabricadas por adição, enquanto a tomografia computorizada está a ganhar importância para satisfazer os mandatos volumétricos da Parte 21 da EASA. As técnicas emergentes - imagiologia por terahertz, ultrassom a laser e termografia assistida por inteligência artificial - estão previstas para uma CAGR de 8,92%, tornando-as o segmento mais rápido do mercado europeu de ensaios não destrutivos.

Cada vez mais, os protocolos de inspeção combinam modalidades. Uma única campanha numa torre de turbina eólica pode incluir levantamentos visuais por drone, verificações pontuais por ultrassom e arrays de correntes de Foucault para inspeções de rosca de parafusos. Os fornecedores capazes de integrar dados destas fontes em painéis de controlo unificados estão em posição de capturar a camada de software em expansão do mercado europeu de ensaios não destrutivos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Componente: Os Serviços Continuam a Dominar mas o Software Capta as Margens

Os serviços geraram 49,57% da receita de 2025, uma vez que os proprietários de ativos continuaram a externalizar a conformidade e a responsabilidade para fornecedores acreditados. O Bureau Veritas registou sozinho 1,3 mil milhões de USD em serviços europeus de ensaios não destrutivos durante 2024. Contudo, as plataformas de software e análise estão a crescer a uma CAGR de 9,14%, mesmo enquanto o mercado europeu de ensaios não destrutivos mais alargado avança a 8,22%. Instrumentos como o OmniScan X4 da Evident são fornecidos com redes neurais integradas que classificam defeitos de soldadura com 92% de precisão, reduzindo o tempo de aprovação do Nível III. As margens brutas nas análises por subscrição rondam os 70%, o dobro das dos serviços intensivos em mão de obra, incentivando os gigantes dos serviços incumbentes a adquirir empresas de software de nicho.

Quando o software é fornecido em conjunto com hardware de aluguer - uma abordagem defendida pela Zetec e pela Olympus - os clientes evitam o capital inicial, enquanto os fornecedores garantem receitas recorrentes. Esta inversão do modelo tradicional de venda de equipamentos está a reformular o conjunto de lucros dentro do mercado europeu de ensaios não destrutivos.

Por Modalidade de Serviço: A Terceirização Permanece a Âncora Enquanto o Aluguer Ganha Momentum

Os serviços de inspeção terceirizados comandaram 46,06% da quota do mercado europeu de ensaios não destrutivos em 2025, à medida que os proprietários de ativos continuaram a transferir a responsabilidade pela conformidade regulamentar para terceiros acreditados, uma estratégia que permite aos operadores concentrar o escasso capital e talento interno nos objetivos de produção principais. Os fornecedores multinacionais reforçaram esta preferência incorporando cláusulas de indemnização e painéis de desempenho em contratos-quadro, fornecendo aos clientes métricas transparentes de deteção de defeitos em múltiplas instalações. Os modelos de inspeção internos persistem nos grandes grupos aeroespaciais e petroquímicos, mas mesmo estes players verticalmente integrados subcontratam cada vez mais o trabalho de pico de carga para evitar equipamentos inativos durante as pausas de manutenção. Os especialistas terceirizados também aproveitam densas redes de escritórios regionais que reduzem os custos de mobilização para campanhas offshore e projetos de reabilitação de pontes, uma vantagem inatingível para as equipas internas de um único local. Esta vantagem estrutural estabiliza o poder de fixação de preços e sustenta a fatia de serviços da dimensão do mercado europeu de ensaios não destrutivos durante o horizonte de previsão.

Os programas de aluguer e leasing são a modalidade de serviço com crescimento mais rápido, a expandir-se a uma CAGR de 8,52% até 2031, à medida que as pequenas e médias empresas em Espanha, Itália e Europa Oriental evitam investimentos em equipamentos de seis dígitos e pagam taxas semanais ou mensais. A Olympus, a Zetec e a TÜV Rheinland combinam agora hardware de aluguer com subscrições de análise em nuvem, transformando contratações de equipamentos pontuais em fluxos de receitas recorrentes, enquanto dão aos utilizadores acesso às mais recentes plataformas de array de fase e radiografia digital sem risco de propriedade. O modelo é particularmente atrativo para projetos episódicos, como a desativação de plataformas offshore ou levantamentos de soldadura em linhas ferroviárias de alta velocidade, onde a utilização cai acentuadamente após a conclusão. À medida que mais fornecedores copiam esta abordagem híbrida, espera-se que a penetração do aluguer aumente a mistura de receitas recorrentes dentro da dimensão do mercado europeu de ensaios não destrutivos e reduza os fossos tecnológicos entre empreiteiros de primeiro nível e especialistas regionais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor de Utilizador Final: Os Ativos Energéticos Sustentam a Procura Enquanto a Manufatura Acelera

As aplicações de petróleo e gás retiveram 23,92% da quota do mercado europeu de ensaios não destrutivos em 2025, impulsionadas pelas campanhas de extensão de vida útil do Mar do Norte que exigem verificações de espessura de parede por ultrassom e percursos de pigs inteligentes a cada cinco a sete anos para satisfazer as regras de segurança atualizadas. Os operadores de pipelines submarinos estão a sobrepor o mapeamento de corrosão externo por array de fase aos dados em linha para aperfeiçoar os modelos de crescimento de corrosão, aumentando as despesas de inspeção por quilómetro de tubagem. As paragens de refinaria reforçam os volumes de base exigindo exames de soldadura por radiografia e varrimentos de bocais por ultrassom em cada ciclo de manutenção, mesmo quando os preços do petróleo bruto suavizam. Esta carga de trabalho enraizada proporciona às prestadoras de serviços receitas previsíveis e justifica centros logísticos offshore em Aberdeen, Stavanger e Roterdão, consolidando um núcleo resiliente para a dimensão do mercado europeu de ensaios não destrutivos.

Prevê-se que a manufatura industrial cresça a uma CAGR de 9,01%, à medida que a qualificação de peças por fabrico aditivo, a integridade de soldaduras de baterias de veículos elétricos e os mandatos de rastreabilidade da Indústria 4.0 integram os ensaios não destrutivos diretamente nas linhas de produção. As fábricas automóveis na Alemanha executam agora verificações em linha por array de fase em cada carcaça de pacote de baterias, em resposta ao escrutínio mais rigoroso de segurança contra incêndio na sequência de vários incidentes de alto perfil em 2024. Os fornecedores aeroespaciais devem documentar varrimentos de tomografia computorizada de peças de fusão em leito de pó para satisfazer os requisitos da Parte 21 da EASA, impulsionando a procura de inspeção para além dos ciclos tradicionais de MRO para a fabricação do dia a dia. Em conjunto com contribuições constantes da geração de energia, transportes e reabilitação de infraestruturas, estes impulsionadores diversificam os fluxos de receitas e reduzem a dependência do segmento cíclico de petróleo e gás dentro do mercado europeu de ensaios não destrutivos mais alargado.

Análise Geográfica

A Alemanha deteve 23,88% da dimensão do mercado europeu de ensaios não destrutivos em 2025, sustentada pela inspeção de soldaduras de pacotes de baterias nas fábricas automóveis da Baviera e de Baden-Württemberg e pelos rigorosos requisitos da TÜV que integram ensaios de terceiros na certificação de maquinaria. Os avanços do Fraunhofer em ultrassom a laser aumentaram as velocidades de varrimento em dez vezes, posicionando os fornecedores domésticos para oportunidades de exportação.

Prevê-se que o Reino Unido cresça a uma CAGR de 9,63% até 2031, apoiado pelos investimentos da Rolls-Royce em pequenos reatores modulares e em 5 GW de projetos de energia eólica offshore que dependem de sondas de array de fase montadas em veículos operados remotamente. As parcerias do Centro de Investigação de Fabrico Avançado Nuclear estão a fixar protocolos de ultrassom a laser em vasos de reatores compactos, criando um nicho de alta margem.

A frota de 56 reatores nucleares de França impõe um ritmo constante de inspeções de vasos de pressão e tubos de geradores de vapor, ancorando a procura de técnicas de correntes de Foucault e ultrassom. A atualização de MRO de 1 mil milhão de EUR da Safran consolida a capacidade de tomografia computorizada em Toulouse e Villaroche, acelerando os tempos de rotatividade para pás de ventilador em compósito.

A Itália e a Espanha registam picos episódicos ligados à reabilitação de pontes e à expansão ferroviária de alta velocidade, mas as menores bases industriais moderam um crescimento sustentado. A Polónia, a República Checa e a Roménia oferecem custos de mão de obra mais baixos e acreditação ISO 17020, atraindo contratos transfronteiriços mas também dispersando pessoal qualificado, o que intensifica a já aguda escassez de Nível III em todo o mercado europeu de ensaios não destrutivos.

Panorama Competitivo

As casas de serviços multinacionais - Bureau Veritas, Intertek, SGS, Applus e TÜV Nord - detêm coletivamente pouco menos de 40% da quota, traduzindo-se numa pontuação de concentração moderada. A sua vantagem assenta na acreditação em múltiplos países, na densidade de locais que reduz os custos de mobilização e em plataformas digitais proprietárias que integram dados de ultrassom, radiografia e correntes de Foucault. Os especialistas em equipamentos, como a Eddyfi Technologies, estão a integrar verticalmente através de aquisições, incluindo a Magnifi, para fundir os portfólios de array de fase e correntes de Foucault.

Os inovadores mais pequenos exploram espaços em branco. O dispositivo de array de fase portátil de 1,8 kg da Sonatest alcança locais confinados em plataformas offshore, enquanto os painéis digitais leves da NOVO DR se adaptam a inspeções de caixas de asa onde os detetores padrão não chegam. O mercado europeu de ensaios não destrutivos equilibra assim players de escala com especialistas ágeis, e a diferenciação está a passar das características do hardware para a análise de defeitos em tempo real orientada por software.

Líderes do Setor Europeu de Ensaios Não Destrutivos

Baker Hughes Company

Bureau Veritas SA

Applus Servicios Tecnológicos S.L.U.

Intertek Group plc

Olympus Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Bureau Veritas comissionou três sistemas adicionais de tomografia computorizada em Roterdão, duplicando o rendimento de radiografia digital para peças aeroespaciais fabricadas por adição.

- Outubro de 2025: O Bureau Veritas instalou sistemas de TC Yxlon MU2000-D em Roterdão, reduzindo o tempo de rotatividade da inspeção de peças de FA de seis dias para 18 horas.

- Setembro de 2025: A Rolls-Royce recebeu um contrato de 210 milhões de GBP (268 milhões de USD) para pequenos reatores modulares, incorporando requisitos avançados de ultrassom e radiografia nas especificações de aprovisionamento.

- Julho de 2025: A Eddyfi Technologies lançou o software Lyft 2.0, elevando a precisão de classificação de defeitos por array de fase para 94% e reduzindo o trabalho de revisão do Nível III em 65%.

- Junho de 2025: A GE Aerospace concluiu uma expansão de 85 milhões de USD em Prestwick, adicionando células ultrassónicas automatizadas que processam 120 pás de turbina por turno.

Âmbito do Relatório do Mercado Europeu de Ensaios Não Destrutivos

O Relatório do Mercado Europeu de Ensaios Não Destrutivos é Segmentado por Método de Ensaio (Radiografia, Ultrassom, Partículas Magnéticas, Penetrante Líquido, Visual e Visual Remoto, Eletromagnético e Correntes de Foucault, Técnicas Emergentes), Tipo de Componente (Equipamentos, Plataformas de Software e Análise, Serviços), Modalidade de Serviço (Interno, Terceirizado, Aluguer e Leasing), Setor de Utilizador Final (Petróleo e Gás, Aeroespacial e Defesa, Automóvel e Transportes, Geração de Energia, Manufatura Industrial, Construção e Infraestrutura, Outros Setores de Utilizadores Finais), e Geografia (Reino Unido, Alemanha, França, Itália, Espanha, Outros Países). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Radiografia (Filme, Digital, TC) |

| Ultrassom (Convencional, PAUT, TOFD) |

| Partículas Magnéticas |

| Penetrante Líquido |

| Visual e Visual Remoto |

| Eletromagnético e Correntes de Foucault |

| Técnicas Emergentes |

| Equipamentos |

| Plataformas de Software e Análise |

| Serviços |

| Inspeção Interna |

| Inspeção Terceirizada/por Terceiros |

| Aluguer e Leasing |

| Petróleo e Gás |

| Aeroespacial e Defesa |

| Automóvel e Transportes |

| Geração de Energia |

| Manufatura Industrial |

| Construção e Infraestrutura |

| Outros Setores de Utilizadores Finais |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Outros Países |

| Por Método de Ensaio | Radiografia (Filme, Digital, TC) |

| Ultrassom (Convencional, PAUT, TOFD) | |

| Partículas Magnéticas | |

| Penetrante Líquido | |

| Visual e Visual Remoto | |

| Eletromagnético e Correntes de Foucault | |

| Técnicas Emergentes | |

| Por Tipo de Componente | Equipamentos |

| Plataformas de Software e Análise | |

| Serviços | |

| Por Modalidade de Serviço | Inspeção Interna |

| Inspeção Terceirizada/por Terceiros | |

| Aluguer e Leasing | |

| Por Setor de Utilizador Final | Petróleo e Gás |

| Aeroespacial e Defesa | |

| Automóvel e Transportes | |

| Geração de Energia | |

| Manufatura Industrial | |

| Construção e Infraestrutura | |

| Outros Setores de Utilizadores Finais | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Outros Países |

Questões-Chave Respondidas no Relatório

Qual é a dimensão do mercado europeu de ensaios não destrutivos em 2026?

O mercado atingiu 7,02 mil milhões de USD em 2026 e prevê-se que suba para 10,42 mil milhões de USD até 2031, a uma CAGR de 8,22%.

Qual o método de ensaio com maior quota?

As técnicas ultrassónicas detiveram 30,11% da receita de 2025, graças à sua versatilidade em inspeções aeroespaciais, de pipelines e de compósitos.

Qual o setor de utilizador final com crescimento mais rápido?

A manufatura industrial está a expandir-se a uma CAGR de 9,01%, à medida que a qualificação de peças por fabrico aditivo e os ensaios de soldaduras de pacotes de baterias aceleram a procura.

Por que razão o Reino Unido é o mercado nacional com crescimento mais rápido?

Os novos projetos de construção nuclear, a monitorização de fundações de energia eólica offshore e o fabrico de pequenos reatores modulares da Rolls-Royce impulsionam uma CAGR de 9,63% até 2031.

Como estão os fornecedores a responder à escassez de inspetores de Nível III?

Os prestadores de serviços estão a investir em academias internas e a implementar instrumentos habilitados por inteligência artificial que automatizam a classificação de defeitos, reduzindo a dependência de especialistas escassos.

Página atualizada pela última vez em: