Tamanho e Participação do Mercado de Ensaios Não Destrutivos (END)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

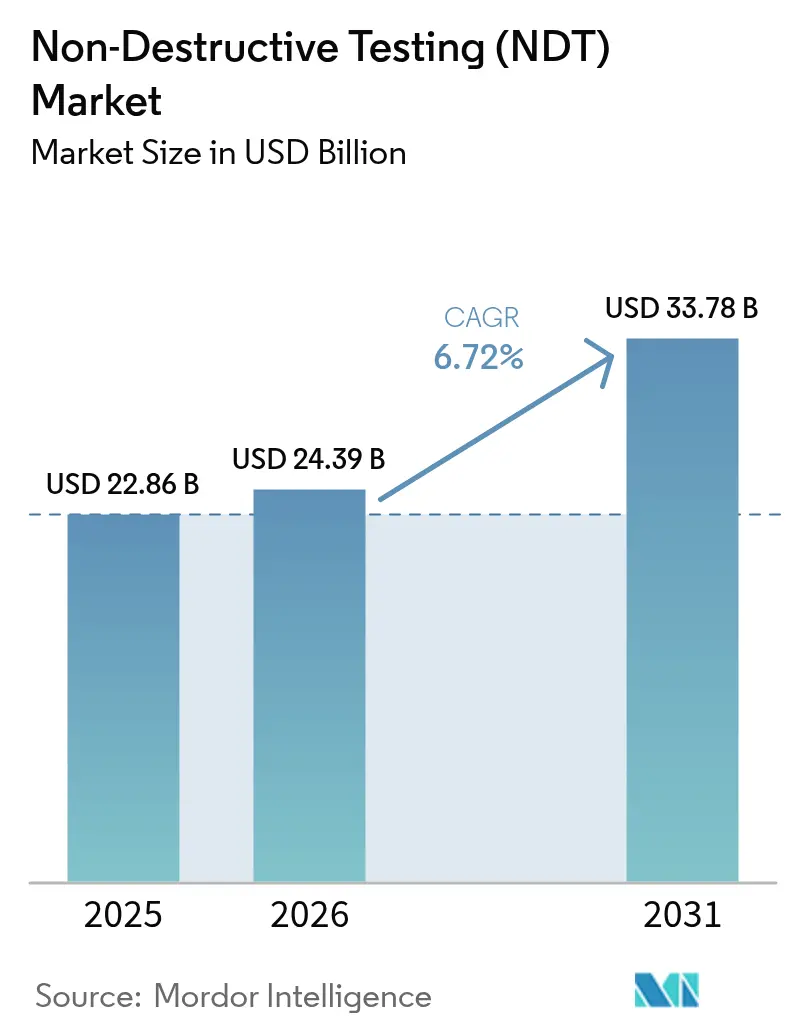

| Tamanho do Mercado (2026) | 24.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ensaios Não Destrutivos (END) por Mordor Intelligence

O mercado de ensaios não destrutivos foi avaliado em USD 22,86 bilhões em 2025 e estima-se que cresça de USD 24,39 bilhões em 2026 para atingir USD 33,78 bilhões até 2031, a um CAGR de 6,72% durante o período de previsão (2026-2031). O acirramento das normas globais de segurança, a acelerada substituição de ativos envelhecidos e a rápida adoção de plataformas de diagnóstico habilitadas por IA estão deslocando a avaliação não destrutiva da identificação reativa de falhas em direção ao gerenciamento preditivo de ativos. Agências regulatórias na América do Norte e na Europa agora exigem inspeções mais frequentes de vasos de pressão, dutos, estruturas de aeronaves e reatores nucleares, ancorando um patamar estável de demanda. Enquanto isso, análises baseadas em IA encurtam os ciclos de inspeção, reduzem drasticamente o tempo de processamento de dados e criam novos fluxos de receita por assinatura para fornecedores de software. Os prestadores de serviços estão respondendo ao combinar equipamentos portáteis de arranjo em fase e radiografia digital com análises em nuvem, aumentando a produtividade e reduzindo os custos totais de inspeção. A consolidação por meio de fusões e aquisições está se intensificando, à medida que players integrados buscam combinar hardware, software e mão de obra certificada em ofertas turnkey que simplificam a conformidade para os usuários finais.

Principais Conclusões do Relatório

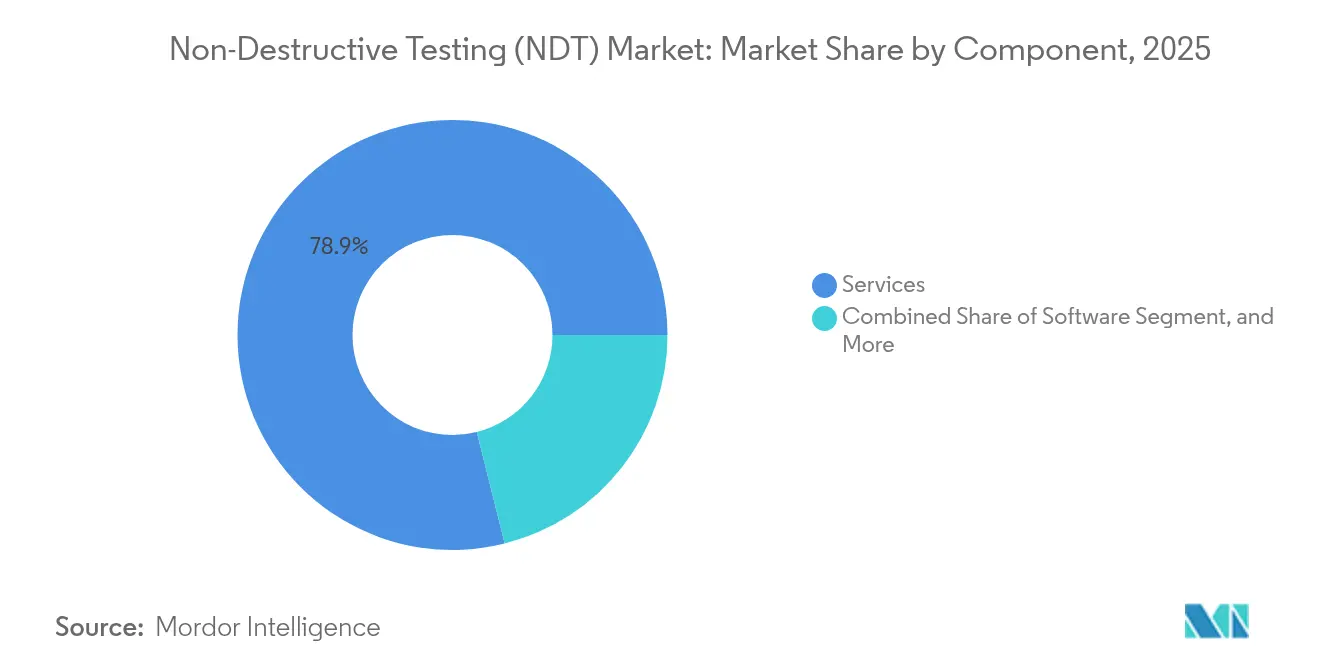

- Por componente, os serviços lideraram com 78,90% da participação de receita do mercado de ensaios não destrutivos em 2025, enquanto o software deve expandir a um CAGR de 11,71% até 2031.

- Por método de ensaio, o ensaio por ultrassom capturou 27,95% da participação de mercado de ensaios não destrutivos em 2025; o ensaio por correntes parasitas é previsto para crescer na taxa mais rápida, com um CAGR de 9,07%, até 2031.

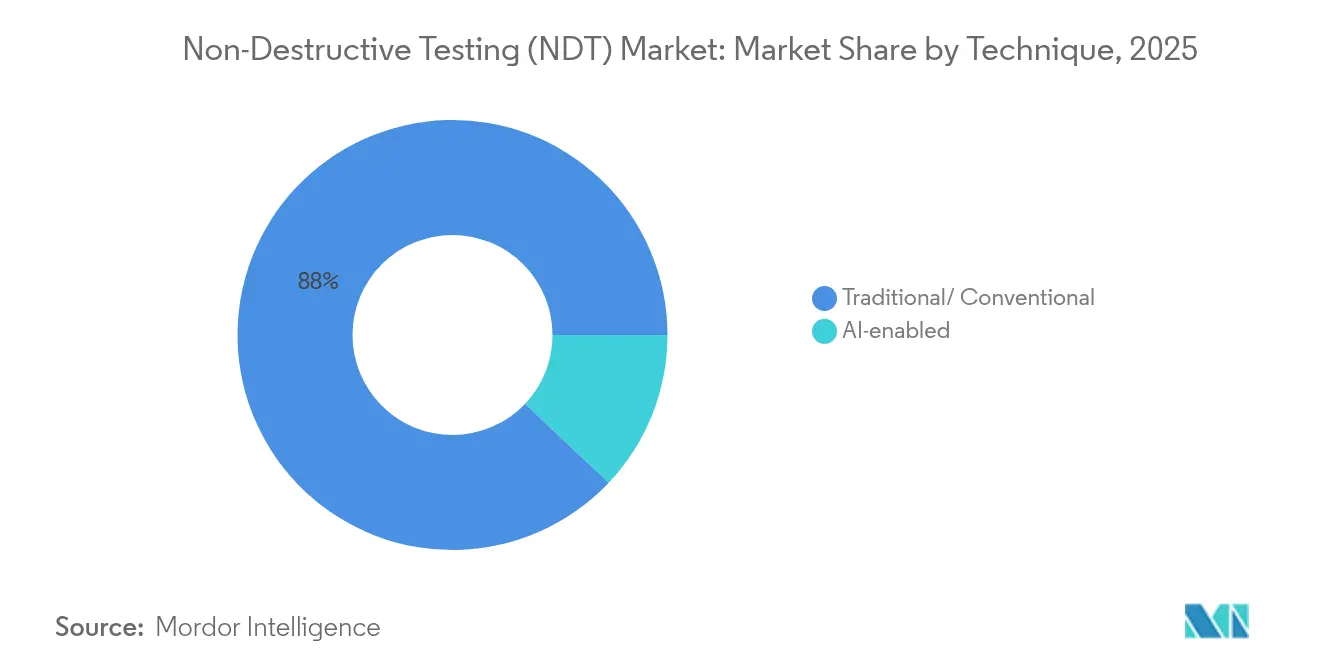

- Por técnica, a abordagem tradicional/convencional capturou 87,95% da participação de mercado de ensaios não destrutivos em 2025; a técnica habilitada por IA é prevista para crescer na taxa mais rápida, com um CAGR de 14,38%, até 2031.

- Por setor do usuário final, o setor de petróleo e gás deteve uma participação de 25,50% no tamanho do mercado de ensaios não destrutivos em 2025, enquanto os setores automotivo e de transportes projetam avançar a um CAGR de 8,92% até 2031.

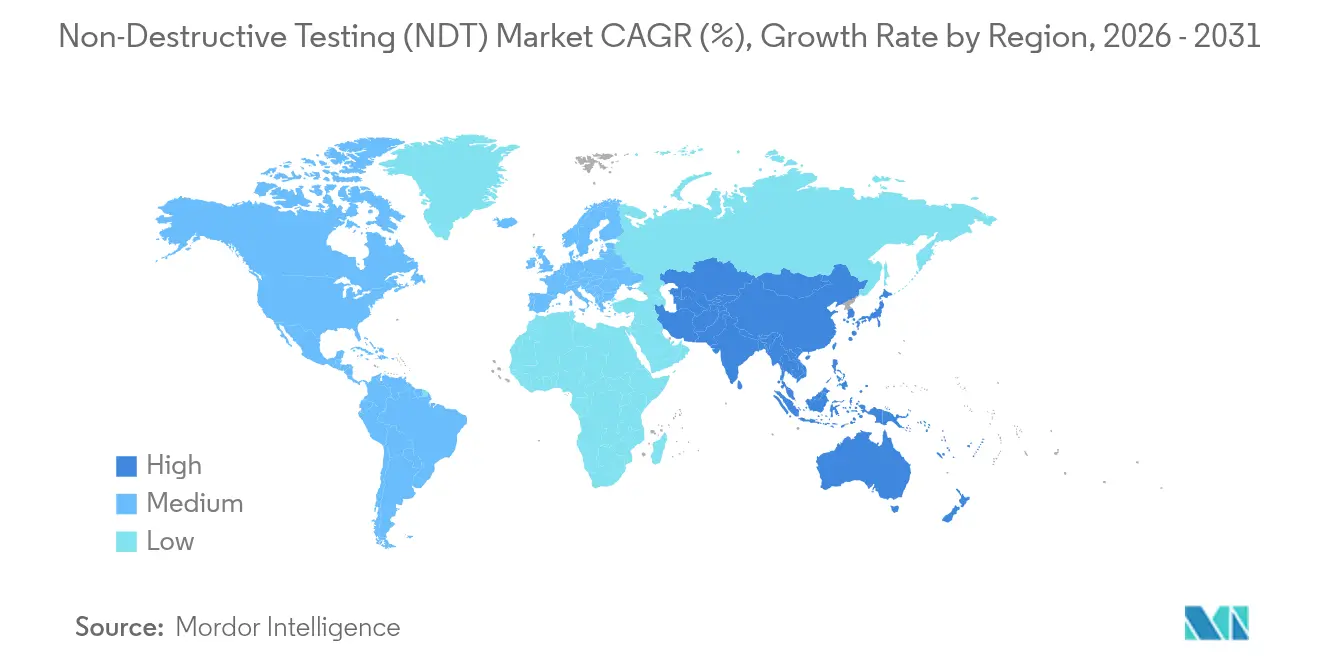

- Por geografia, a América do Norte comandou uma participação de 36,30% no mercado de ensaios não destrutivos em 2025, ao passo que a Ásia-Pacífico deve registrar o maior CAGR regional de 7,61% de 2025 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ensaios Não Destrutivos (END)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações mais rígidas de segurança e qualidade | +1.8% | Global, com maior impacto na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Ciclo de substituição de infraestrutura envelhecida | +1.5% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão de projetos de petróleo e gás offshore | +1.2% | Oriente Médio e África, Mar do Norte, Golfo do México | Médio prazo (2 a 4 anos) |

| Adoção de equipamentos portáteis de arranjo em fase e radiografia digital | +1.0% | Global, com adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Plataformas de análise de defeitos baseadas em IA | +0.9% | América do Norte e Europa como adoção antecipada, e Ásia-Pacífico em seguida | Médio prazo (2 a 4 anos) |

| Requisitos de garantia de qualidade em manufatura aditiva | +0.7% | Centros aeroespaciais da América do Norte e Europa, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Mais Rígidas de Segurança e Qualidade Impulsionam o Crescimento Orientado pela Conformidade

Órgãos reguladores, como a Sociedade Americana de Engenheiros Mecânicos, a Comissão Reguladora Nuclear e a Administração Federal de Aviação, atualizaram seus códigos em 2024, que agora exigem exames não destrutivos mais frequentes e abrangentes de vasos de pressão, componentes de reatores e partes de aeronaves compostas.[1]Administração Federal de Aviação, "Atualizações do Protocolo de Manutenção de Aeronaves para Materiais Compósitos," faa.gov Essas regras mais rígidas deslocaram as decisões de compra dos gastos discricionários para a conformidade obrigatória, garantindo demanda de base mesmo em períodos de recessão. O uso obrigatório de ultrassom de arranjo em fase para vasos de pressão de alta temperatura, combinado com regras de registro digital, está levando os proprietários de ativos a modernizar suas frotas de equipamentos. Os prestadores de serviços se beneficiam de contratos de inspeção plurianuais que melhoram a previsibilidade da receita. Os fornecedores de equipamentos ganham por meio de vendas de substituição aceleradas e assinaturas recorrentes de software vinculadas a atualizações de conformidade com códigos. À medida que jurisdições adicionais se alinham aos padrões dos EUA e europeus, a influência deste impulsionador se amplia, reforçando um impulso de crescimento de longo prazo para o mercado de ensaios não destrutivos.

O Ciclo de Substituição de Infraestrutura Envelhecida Acelera a Demanda por Inspeções

Mais de 40% das pontes norte-americanas já excedem sua vida útil de projeto, enquanto os dutos instalados na década de 1960 estão se aproximando de intervalos críticos de inspeção. Os programas de extensão de vida útil de usinas nucleares comissionadas na década de 1970 exigem extensas varreduras ultrassônicas de vasos antes da renovação das licenças. O acúmulo de inspeções resultante alimenta uma demanda recorde por serviços de ensaio de alta vazão, ferramentas de limpeza inteligente de dutos e análise automatizada de dados. Como as falhas de infraestrutura acarretam altos custos sociais e econômicos, os reguladores impõem calendários de inspeção rígidos que os proprietários de ativos não podem adiar. Essa tendência secular garante visibilidade de longo prazo para a receita de serviços de ensaios não destrutivos e estimula investimentos em equipamentos portáteis que melhoram a produtividade nos canteiros de obras. À medida que as concessionárias da Ásia-Pacífico embarcam em ciclos semelhantes de atualização, as curvas globais de demanda continuam a se elevar.

A Expansão de Projetos de Petróleo e Gás Offshore Impulsiona a Inovação em END Subsea

Os desenvolvimentos em águas profundas no Golfo do México, no Mar do Norte e na costa africana requerem sistemas de inspeção capazes de operar em profundidades superiores a 3.000 metros sob pressões extremas. Empresas como a Oceaneering implantam veículos operados remotamente equipados com sensores de ultrassom, correntes parasitas e emissão acústica, possibilitando o monitoramento contínuo de dutos e risers sem a necessidade de paralisações dispendiosas da produção.[2]Oceaneering International, "Relatório Anual 2024," oceaneering.com As plataformas de produção flutuante introduzem tensões de fadiga dinâmicas que requerem monitoramento estrutural em tempo real da saúde, avançando a fronteira da fusão de sensores e telemetria de dados. Esses ambientes desafiadores acarretam taxas de serviço premium que elevam a lucratividade do segmento. Os fornecedores que investem em hardware qualificado para uso subsea e análise de imagens baseada em IA asseguram vantagens de pioneirismo à medida que o capex offshore global se recupera.

A Adoção de Equipamentos Portáteis de Arranjo em Fase e Radiografia Digital Transforma as Operações de Campo

Os avanços na duração da bateria, na sensibilidade dos detectores e na conectividade sem fio tornaram as unidades portáteis de arranjo em fase e radiografia digital viáveis para locais de trabalho remotos. Os tempos de exposição diminuíram em até 90%, permitindo que os técnicos inspecionem mais soldas por turno enquanto mantêm limites mais baixos de segurança radiológica. Os uploads em nuvem em tempo real permitem que especialistas centrais verifiquem os resultados instantaneamente, reduzindo significativamente os prazos de execução dos projetos e minimizando a necessidade de retrabalho. Os equipamentos portáteis também ampliam o acesso em regiões emergentes onde laboratórios fixos são escassos, expandindo assim o mercado endereçável de ensaios não destrutivos. Os fornecedores de equipamentos utilizam análises por assinatura e serviços de calibração para gerar receita contínua, enquanto os proprietários de ativos se beneficiam de ciclos de tomada de decisão mais rápidos e redução do tempo de inatividade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos sistemas automatizados de END | -1.2% | Global, com maior impacto nos mercados emergentes | Médio prazo (2 a 4 anos) |

| Escassez de técnicos certificados | -1.0% | América do Norte e Europa são as mais afetadas, espalhando-se globalmente | Longo prazo (≥ 4 anos) |

| Barreiras de cibersegurança e soberania de dados | -0.8% | Global, com variações regulatórias por região | Curto prazo (≤ 2 anos) |

| Resistência de ESG aos resíduos de radiografia | -0.5% | Europa e América do Norte lideram, com expansão global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O Alto Custo dos Sistemas Automatizados de END Limita a Adoção em Mercados Sensíveis ao Preço

Os scanners de arranjo em fase totalmente automatizados podem custar entre USD 200.000 e USD 500.000, um patamar de preço que compromete os orçamentos de empresas de serviços de pequeno e médio porte. A calibração anual, o licenciamento de software e o treinamento duplicam o custo total de propriedade ao longo da vida útil, prolongando os períodos de retorno do investimento. Em mercados emergentes com custos de mão de obra mais baixos, os operadores frequentemente preferem a inspeção manual, apesar dos ciclos mais longos, o que retarda a penetração de soluções automatizadas de alta margem. Fornecedores menores sem escala de capital têm dificuldade de competir, acelerando a consolidação do mercado. Enquanto as ferramentas de financiamento ou os modelos de leasing de equipamentos não amadurecerem, esta restrição continuará a conter a adoção, especialmente fora dos segmentos de alto valor de energia e aeroespacial.

A Escassez de Técnicos Certificados Restringe o Potencial de Crescimento do Mercado

A Sociedade Americana para Ensaios Não Destrutivos registrou um declínio de 15% nas novas certificações de Nível II em 2024, apesar de um aumento de 8% na demanda do setor, o que ampliou o déficit de mão de obra.[3]Sociedade Americana para Ensaios Não Destrutivos, "Relatório Anual de Estatísticas de Certificação da ASNT," asnt.org Com cerca de 30% da força de trabalho atual prestes a se aposentar dentro de uma década, a capacidade de serviço corre o risco de ficar aquém das necessidades dos projetos. Os ciclos de treinamento de dois anos para técnicas avançadas, como a tomografia computadorizada, significam que o déficit não pode ser fechado rapidamente. A escassez impulsiona a inflação salarial que corrói as margens dos prestadores de serviços e prolonga os prazos de entrega para os proprietários de ativos. Embora o reconhecimento de defeitos habilitado por IA reduza a carga de trabalho de interpretação, a supervisão humana certificada permanece obrigatória para a conformidade com os códigos, limitando até que ponto a automação pode compensar a restrição no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Perturba uma Estrutura Centrada em Serviços

Os serviços detiveram 78,90% da receita de 2025, porém a fatia de software está prevista para expandir a um CAGR de 11,71%, estabelecendo um novo arco de criação de valor para o mercado de ensaios não destrutivos. Os mecanismos de reconhecimento de imagem baseados em IA convertem terabytes de dados de varredura em insights acionáveis de manutenção em minutos, reformulando a economia do serviço do faturamento por hora para a precificação baseada em resultados. Os fornecedores de equipamentos agora agrupam análises em nuvem com hardware, incorporando assinaturas anuais que estendem a receita além da venda inicial. O aumento dos módulos de computação de borda possibilita análises em tempo real nos locais de inspeção, aliviando as preocupações com a soberania de dados e reduzindo os custos de largura de banda.

A ascensão do software não eclipsa o trabalho de campo, mas redefine a alocação de tarefas. Os técnicos capturam dados de maior qualidade mais rapidamente, enquanto os analistas centralizados validam os sinalizadores gerados por IA e produzem relatórios prontos para conformidade. O modelo reduz as horas extras de campo, aumenta a utilização da frota e cria nova receita recorrente para os provedores de plataforma. À medida que os órgãos reguladores aceitam relatórios assinados digitalmente, o setor de ensaios não destrutivos ganha velocidade e auditabilidade, ressaltando o papel fundamental do software nos fluxos de trabalho de inspeção modernos.

Por Método de Ensaio: A Dominância do Ultrassom Encontra o Impulso das Correntes Parasitas

Os métodos ultrassônicos representaram 27,95% da participação de mercado de ensaios não destrutivos em 2025, devido à sua versatilidade nas inspeções de soldas, forjamentos e compósitos. As configurações avançadas de arranjo em fase permitem o mapeamento rápido de corrosão e o dimensionamento volumétrico de defeitos sem a necessidade de desmontar os equipamentos. No entanto, o ensaio por correntes parasitas deve crescer a um CAGR de 9,07% até 2031, impulsionado por sua capacidade de detectar microfissuras em materiais condutores utilizados em compósitos aeroespaciais e peças fabricadas por manufatura aditiva.

O design aprimorado de sondas e arranjos multifrecuência agora oferecem maior penetração e varredura mais rápida, desafiando a posição histórica do ultrassom nas inspeções de paredes finas. Enquanto isso, a radiografia digital continua a desempenhar um papel fundamental na validação de soldas em dutos, e o ensaio por partículas magnéticas permanece indispensável para a detecção de defeitos superficiais em componentes ferromagnéticos. Em conjunto, esses métodos complementares garantem que os proprietários de ativos disponham de um conjunto de ferramentas equilibrado que combina velocidade, sensibilidade e aceitação regulatória, dependendo do tipo de defeito e do material.

Por Técnica: Plataformas Habilitadas por IA Desafiam os Fluxos de Trabalho Convencionais

As abordagens tradicionais ainda respondem por 87,95% das aplicações atuais, mas as técnicas habilitadas por IA estão avançando a um CAGR projetado de 14,38%, marcando o maior salto no mercado de ensaios não destrutivos. Os modelos de aprendizado de máquina treinados em milhões de imagens de defeitos anotadas agora atingem ou superam os níveis humanos de probabilidade de detecção em condições de laboratório. As plataformas de análise preditiva correlacionam dados históricos de inspeção com parâmetros operacionais para prever probabilidades de falha, viabilizando a manutenção baseada em condição. Os processadores de borda incorporados em instrumentos portáteis executam algoritmos localmente, eliminando a latência e protegendo dados sensíveis.

A adoção se acelera em contextos de alto volume, como as soldas de baterias de veículos elétricos, onde milhares de juntas por veículo precisam ser inspecionadas. Os marcos regulatórios ainda exigem aprovação humana, mas as horas de trabalho se deslocam da caça a defeitos para a validação, aumentando o rendimento. Os adotantes pioneiros relatam reduções de custos de até 30% nas inspeções e uma diminuição no tempo de inatividade não planejado, reforçando o potencial disruptivo da IA em todo o mercado de ensaios não destrutivos.

Por Setor do Usuário Final: O Avanço Automotivo Desafia a Supremacia do Petróleo e Gás

O setor de petróleo e gás sustentou uma contribuição de receita de 25,50% em 2025, apoiada por inspeções obrigatórias de dutos e vasos de pressão, fortalecendo ainda mais os requisitos de TIC para Petróleo e Gás. No entanto, os setores automotivo e de transportes estão crescendo no ritmo mais acelerado, com um CAGR de 8,92%, impulsionados pelas soldagens de pacotes de baterias para veículos elétricos, chassis compostos leves e aplicações de aços de alta resistência avançados. Cada módulo de bateria contém centenas de soldas a laser que exigem validação ultrassônica ou por raios X para garantir a continuidade elétrica e a resistência a impactos. Em paralelo, a detecção de trincas induzidas por hidrogênio em aços de alta resistência requer sondas de correntes parasitas de maior frequência.

Os segmentos aeroespacial, de defesa e de energia renovável também estão expandindo seus escopos de inspeção, refletindo a necessidade de estruturas compostas complexas e peças fabricadas por manufatura aditiva que requerem resolução em escala micrométrica. Plantas de manufatura e engenharia pesada adotam sensores de END em linha para controle de qualidade em tempo real, integrando a inspeção diretamente às linhas de produção e expandindo ainda mais o tamanho do mercado de ensaios não destrutivos.

Análise Geográfica

A América do Norte reteve uma participação de 36,30% em 2025, impulsionada pela supervisão regulatória madura, pela infraestrutura envelhecida e pela adoção antecipada de IA. A grande base instalada da região de vasos de pressão, dutos e estruturas de aeronaves garante volumes constantes de inspeção, enquanto os operadores de petróleo e gás financiam ferramentas avançadas de limpeza robótica de dutos para prolongar a vida útil de seus ativos. As subvenções governamentais que apoiam os programas de extensão de vida de usinas nucleares também sustentam a demanda por varredura ultrassônica volumétrica.

A Europa fica ligeiramente atrás, mas se beneficia de diretivas de segurança rigorosas e do impulso da União Europeia para projetos de energia renovável no âmbito do Pacto Verde Europeu. As inspeções de pás de turbinas eólicas, o monitoramento de defeitos em rotores compósitos e os projetos-piloto de dutos de hidrogênio coletivamente fortalecem o mercado regional de ensaios não destrutivos. As atualizações contínuas de reatores nucleares na França e no Reino Unido estão impulsionando a adição de contratos de inspeção de longo prazo, enquanto as preocupações com ESG estão acelerando a transição do filme para a radiografia digital para reduzir os volumes de resíduos perigosos.

A região da Ásia-Pacífico está entregando o maior impulso prospectivo, com um CAGR de 7,61%, impulsionado por projetos massivos de infraestrutura na China e na Índia, bem como pela expansão da manufatura aeroespacial e de semicondutores. Os governos do Japão e da Coreia do Sul alinham os códigos locais com os padrões ASME e IEC, elevando assim o rigor das inspeções. As economias emergentes do Sudeste Asiático frequentemente recorrem a certificadores internacionais para fins de conformidade, apresentando oportunidades de serviço para empresas globais. As redes de dutos da Iniciativa Cinturão e Rota impulsionam a demanda por ferramentas inteligentes de limpeza de dutos, enquanto os novos estaleiros na região requerem inspeções por partículas magnéticas e arranjo em fase de grandes soldas de casco.

O Oriente Médio e a África se beneficiam dos investimentos em petróleo e gás offshore e da expansão de plantas petroquímicas. Os projetos subsea no Mar Vermelho e na costa ocidental africana exigem tecnologias de inspeção qualificadas para águas profundas. A instabilidade política em determinados países pode atrasar projetos, introduzindo volatilidade nas previsões regionais, mas também gerando margens premium quando os projetos avançam em prazos comprimidos. A América Latina registra crescimento moderado, centrado nos desenvolvimentos de pré-sal brasileiro e nas atualizações de refinarias mexicanas, ambos os quais requerem exames não destrutivos de alta especificação.

Cenário Competitivo

O mercado de ensaios não destrutivos permanece moderadamente fragmentado, com especialistas regionais coexistindo ao lado de multinacionais diversificadas. As vantagens de escala impulsionam uma onda de fusões à medida que as empresas buscam combinar hardware, software e mão de obra certificada em pacotes turnkey. A aquisição do NDT Global pela Eddyfi Technologies em janeiro de 2025 criou uma potência combinada de integridade de dutos, oferecendo agora soluções de ultrassom, correntes parasitas e emissão acústica em cinco continentes. A Acuren e a NV5 se fundiram em dezembro de 2024, formando uma plataforma de receita combinada de USD 2 bilhões que integra inspeção com consultoria de engenharia para licitar grandes contratos de reabilitação de infraestrutura.[4]Acuren Inspection, "Conclusão da Fusão com a NV5 Global," acuren.com

A liderança tecnológica depende de análises de IA e automação. A Baker Hughes apresentou seu conjunto de análises preditivas para dutos em outubro de 2024, aproveitando o aprendizado de máquina para calcular a vida útil remanescente e otimizar os intervalos de manutenção. A unidade portátil de arranjo em fase da Sonatest com reconhecimento integrado de defeitos exemplifica a fusão de hardware e software, que reduz drasticamente o tempo de interpretação em campo. Especialistas em subsea, como a Oceaneering, expandem suas capacidades por meio de aquisições direcionadas, adicionando frotas de robôs para águas profundas e links de dados de alta largura de banda para atender projetos em águas ultraprofundas.

A concorrência também migra para parcerias de ciclo de vida em vez de trabalhos pontuais. Os proprietários de ativos solicitam inspeção integrada, análise de dados e relatórios regulatórios em estruturas plurianuais. Os fornecedores capazes de implantar técnicos certificados rapidamente, oferecer análises aprimoradas por IA e garantir conformidade exercem poder de precificação. As barreiras de entrada aumentam a cada nova revisão de código, favorecendo os incumbentes que podem arcar com auditorias de acreditação e treinamento contínuo da força de trabalho. Não obstante, startups inovadoras focadas em análises em nuvem ou sensores miniaturizados ainda conquistam nichos ao licenciar tecnologia para integradores maiores.

Líderes do Setor de Ensaios Não Destrutivos (END)

Baker Hughes Company

MISTRAS Group, Inc.

SGS SA

Intertek Group plc

Applus+ Services, S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Eddyfi Technologies concluiu a aquisição da NDT Global GmbH, criando uma entidade combinada com capacidades aprimoradas de inspeção de dutos e maior alcance geográfico na Europa e no Oriente Médio.

- Dezembro de 2024: A Acuren Inspection anunciou sua fusão com a NV5 Global para formar uma organização de serviços de inspeção e engenharia com receita combinada de USD 2 bilhões.

- Novembro de 2024: A Oceaneering International adquiriu a divisão de inspeção subsea do GDi Group por USD 45 milhões, expandindo as capacidades de ensaios não destrutivos em águas profundas.

- Outubro de 2024: A Baker Hughes lançou uma plataforma de análise de inspeção de dutos baseada em IA que prevê probabilidades de falha e otimiza o agendamento de manutenção.

Escopo do Relatório Global do Mercado de Ensaios Não Destrutivos (END)

Os ensaios não destrutivos (END) avaliam as propriedades de materiais, componentes ou sistemas sem causar danos. São fundamentais nos setores aeroespacial, automotivo, de construção e de manufatura. Os END detectam principalmente defeitos como trincas, vazios e inclusões, além de poderem medir a espessura de materiais, a dureza de metais e as propriedades de compósitos. O estudo monitora a receita gerada pelas vendas do mercado de ensaios não destrutivos globalmente.

O mercado de ensaios não destrutivos é segmentado por tipo (equipamentos, serviços), por tecnologia (ensaio radiográfico, ensaio por ultrassom, ensaio por partículas magnéticas, ensaio por líquido penetrante, ensaio por inspeção visual e ensaio por correntes parasitas, outras tecnologias de ensaio), por setor do usuário final (petróleo e gás, energia e potência, construção, automotivo e transportes, aeroespacial, defesa, outros setores do usuário final) e por geografia (América do Norte [Estados Unidos, Canadá], Europa [Alemanha, Reino Unido, França, Resto da Europa], Ásia-Pacífico [China, Japão, Índia, Resto da Ásia-Pacífico], América Latina [Brasil, Argentina, México, Resto da América Latina], Oriente Médio e África [Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Oriente Médio e África]). O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Equipamentos |

| Software |

| Serviços |

| Consumíveis |

| Ensaio por Ultrassom |

| Ensaio Radiográfico |

| Ensaio por Partículas Magnéticas |

| Ensaio por Líquido Penetrante |

| Ensaio por Inspeção Visual |

| Ensaio por Correntes Parasitas |

| Ensaio por Emissão Acústica |

| Ensaio por Termografia / Infravermelho |

| Ensaio por Tomografia Computadorizada |

| Tradicional/Convencional |

| Habilitada por IA |

| Petróleo e Gás |

| Geração de Energia |

| Aeroespacial |

| Defesa |

| Automotivo e Transportes |

| Manufatura e Engenharia Pesada |

| Construção e Infraestrutura |

| Química e Petroquímica |

| Naval e Construção Naval |

| Eletrônica e Semicondutores |

| Mineração |

| Dispositivos Médicos |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por Componente | Equipamentos | ||

| Software | |||

| Serviços | |||

| Consumíveis | |||

| Por Método de Ensaio | Ensaio por Ultrassom | ||

| Ensaio Radiográfico | |||

| Ensaio por Partículas Magnéticas | |||

| Ensaio por Líquido Penetrante | |||

| Ensaio por Inspeção Visual | |||

| Ensaio por Correntes Parasitas | |||

| Ensaio por Emissão Acústica | |||

| Ensaio por Termografia / Infravermelho | |||

| Ensaio por Tomografia Computadorizada | |||

| Por Técnica | Tradicional/Convencional | ||

| Habilitada por IA | |||

| Por Setor do Usuário Final | Petróleo e Gás | ||

| Geração de Energia | |||

| Aeroespacial | |||

| Defesa | |||

| Automotivo e Transportes | |||

| Manufatura e Engenharia Pesada | |||

| Construção e Infraestrutura | |||

| Química e Petroquímica | |||

| Naval e Construção Naval | |||

| Eletrônica e Semicondutores | |||

| Mineração | |||

| Dispositivos Médicos | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de ensaios não destrutivos até 2031?

O mercado está previsto para atingir USD 33,78 bilhões até 2031.

Qual segmento de componente está crescendo mais rapidamente nos ensaios não destrutivos?

O software está crescendo a um CAGR de 11,71% à medida que as análises de IA ganham tração.

Por que a Ásia-Pacífico está atraindo a atenção dos fornecedores de END?

Os massivos programas de infraestrutura na China e na Índia estão elevando a demanda, impulsionando um CAGR regional de 7,61%.

Como as plataformas de IA estão mudando a economia da inspeção?

O aprendizado de máquina reduz o tempo de análise de dados, possibilitando a manutenção preditiva e diminuindo os custos gerais de inspeção.

Qual método de ensaio detém atualmente a maior participação?

O ensaio por ultrassom lidera com 27,95% da receita de 2025.

Qual restrição importante poderia retardar a adoção de tecnologia?

O alto custo de capital dos sistemas automatizados limita a adoção entre os prestadores de serviços menores, especialmente nos mercados emergentes.

Página atualizada pela última vez em: