Tamanho e Participação do Mercado Europeu de Ensaios, Inspeção e Certificação (TIC)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

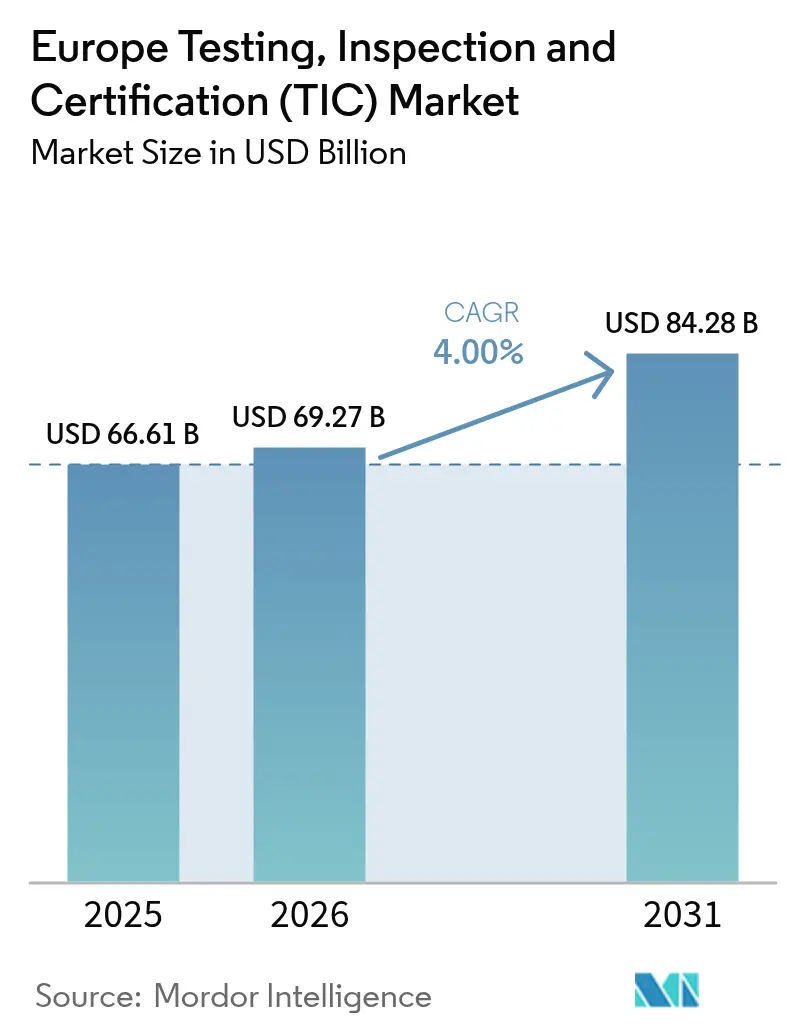

| Tamanho do mercado no ano base (2025) | 66.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 69.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 84.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.00% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Ensaios, Inspeção e Certificação (TIC) por Mordor Intelligence

O mercado europeu de TIC foi avaliado em USD 66,61 mil milhões em 2025 e estima-se que cresça de USD 69,27 mil milhões em 2026 para atingir USD 84,28 mil milhões até 2031, a um CAGR de 4,00% durante o período de previsão (2026-2031).[1]TIC Council, "O Que É o Setor de TIC?," tic-council.org O momentum estrutural do mercado está ancorado nas crescentes exigências regulatórias ao abrigo do Regulamento Digital de Resiliência Operacional da UE, da Diretiva de Relato de Sustentabilidade Corporativa e do Regulamento de Resiliência Cibernética, cada um dos quais obriga agora a uma garantia demonstrável de terceiros nos domínios financeiro, de sustentabilidade e de produtos conectados.[2]Parlamento Europeu, "A Estratégia do Prado ao Garfo," europarl.europa.eu A aceleração das instalações de energias renováveis, uma mudança sustentada em direção à verificação terceirizada e o rápido surgimento de tecnologias de inspeção habilitadas por IA reforçam ainda mais as perspetivas de crescimento, mesmo com o sentimento económico a permanecer desigual entre os estados-membros. Ao mesmo tempo, o mercado europeu de TIC está a navegar em restrições de cibersegurança que moderam a adoção em larga escala da inspeção remota, enquanto as pressões de custo sobre as pequenas e médias empresas mantêm a sensibilidade ao preço elevada. As tentativas de consolidação, como a fusão encerrada entre SGS e Bureau Veritas, ilustram tanto o valor estratégico como a complexidade de alcançar escala numa das arenas de serviços empresariais mais fortemente regulamentadas do mundo.

Principais Conclusões do Relatório

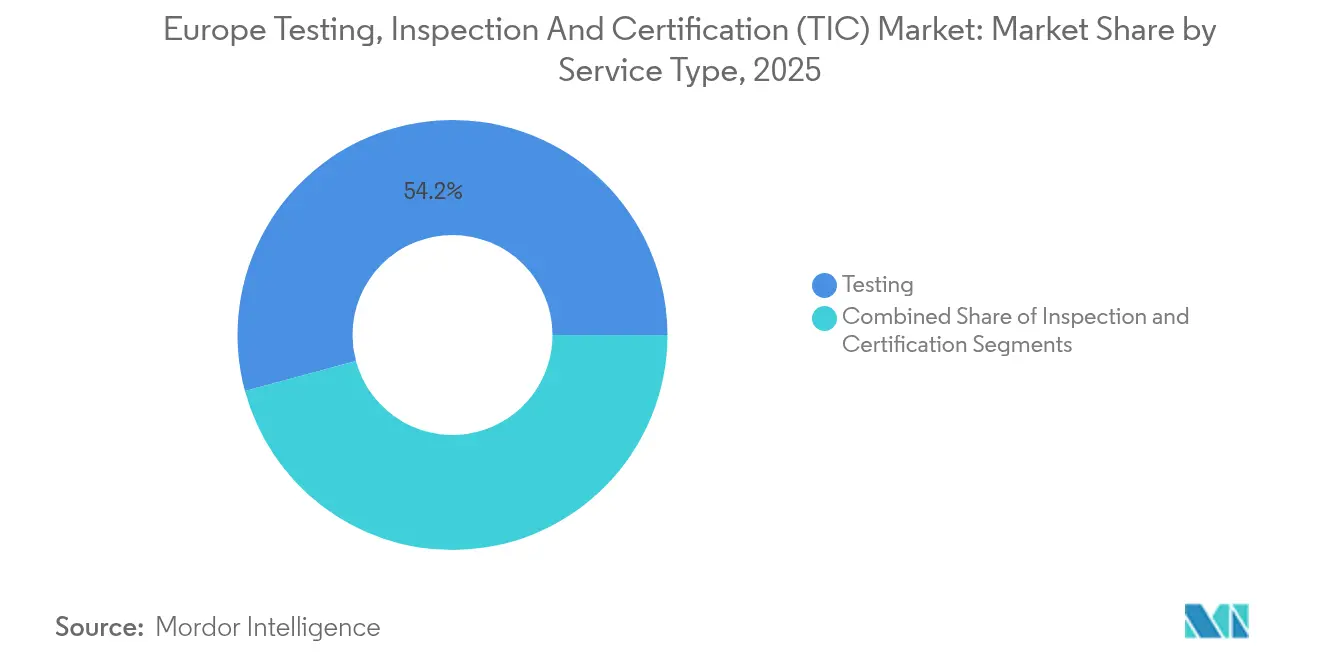

- Por tipo de serviço, os Ensaios captaram 54,20% da participação do mercado europeu de TIC em 2025; prevê-se que a Certificação se expanda a um CAGR de 4,58% até 2031.

- Por tipo de fornecimento, o segmento terceirizado representou 63,05% do tamanho do mercado europeu de TIC em 2025 e está a avançar a um CAGR de 4,37% ao longo do período de previsão.

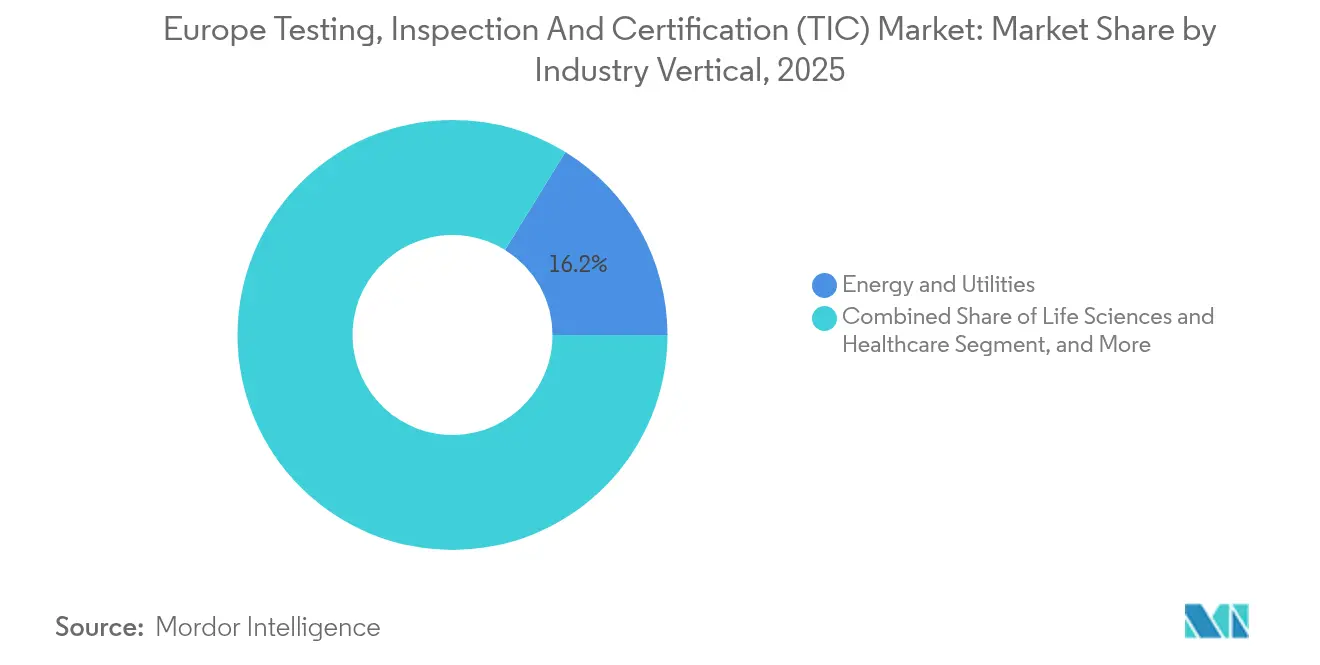

- Por vertical de indústria, Energia e Serviços Públicos detinha 16,20% da participação do mercado europeu de TIC em 2025, enquanto se espera que Ciências da Vida e Cuidados de Saúde cresça a um CAGR de 4,92% até 2031.

- Por modo de prestação de serviço, os serviços no local lideraram com uma participação de receitas de 46,10% do mercado europeu de TIC em 2025; os serviços remotos e digitais registam o CAGR de previsão mais elevado, de 4,72%.

- Por país, a Alemanha dominou com 26,95% da participação do mercado europeu de TIC em 2025, enquanto a Espanha deverá registar o CAGR mais rápido de 5,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Ensaios, Inspeção e Certificação (TIC)

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente complexidade de conformidade regulatória nos setores industriais da UE | +1.2% | Núcleo da UE, Reino Unido, Suíça | Médio prazo (2-4 anos) |

| Expansão de projetos de energias renováveis que exigem certificação especializada | +0.8% | Alemanha, Espanha, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Tendência crescente de terceirização de serviços de TIC entre os fabricantes | +0.7% | Alemanha, França, Itália | Curto prazo (≤ 2 anos) |

| Normas rigorosas de segurança alimentar ao abrigo da estratégia Do Prado ao Garfo da UE | +0.5% | Regiões agrícolas da UE | Médio prazo (2-4 anos) |

| Rápida proliferação de drones de inspeção habilitados por IA na manutenção de infraestruturas | +0.4% | Norte da Europa, Reino Unido | Médio prazo (2-4 anos) |

| Emergência do financiamento vinculado a ESG que exige auditorias de verificação independentes | +0.6% | Londres, Francoforte, Paris | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Complexidade de Conformidade Regulatória nos Setores Industriais da UE

O DORA, o CSRD e o Regulamento de Resiliência Cibernética tornaram-se aplicáveis durante 2024, obrigando as instituições financeiras, as grandes empresas e os fabricantes de produtos conectados a assegurar uma garantia de terceiros em múltiplas camadas para o risco de TIC, as divulgações de sustentabilidade e a cibersegurança dos produtos, respetivamente.[3]Parlamento Europeu, "Visão Geral do Regulamento Digital de Resiliência Operacional," europarl.europa.eu Os orçamentos de conformidade destinam agora cerca de 30% a auditorias externas, traduzindo-se em novos conjuntos de receitas para prestadores de serviços abrangentes capazes de cobrir âmbitos de cibersegurança, ESG e resiliência operacional numa única contratação. A agregação de procura nestes domínios amplifica o potencial de venda cruzada, especialmente para prestadores com plataformas integradas de auditoria digital. Uma vez que o mercado europeu de TIC é uma das poucas categorias de serviços legalmente obrigatória para a entrada no mercado, os gastos permanecem relativamente inelásticos mesmo em contextos mais amplos de contenção de custos. O crescimento a médio prazo depende, portanto, da capacidade dos prestadores de escalar a expertise multidisciplinar enquanto garantem normas de integridade de dados aceitáveis pelas autoridades de supervisão.

Expansão de Projetos de Energias Renováveis que Exigem Certificação Especializada

As instalações recordes de energia eólica e solar ao abrigo do plano REPowerEU exigem uma verificação exaustiva da integridade das turbinas, do desempenho das curvas de potência e da segurança de integração na rede, criando oportunidades de elevada margem para os especialistas em TIC na classificação marítima e na avaliação do impacto ambiental. Os promotores de projetos enfrentam estrangulamentos na certificação à medida que as autoridades nacionais mantêm códigos técnicos rigorosos mas agilizam os prazos de licenciamento, ampliando o valor estratégico dos laboratórios acreditados com profundo conhecimento do domínio. O crescimento da energia eólica offshore no Mar do Norte por si só exige honorários premium devido à complexidade dos ensaios de cabos submarinos e à qualificação de materiais em ambientes adversos. À medida que os proprietários de ativos de energias renováveis adotam a monitorização por drone com recurso a IA para gerir frotas envelhecidas, os organismos de certificação capazes de validar tanto o hardware como os algoritmos de análise de dados ganham uma vantagem competitiva. O mercado europeu de TIC assegura, consequentemente, um motor de crescimento a longo prazo estreitamente ligado ao calendário de neutralidade carbónica do continente.

Tendência Crescente de Terceirização de Serviços de TIC entre os Fabricantes

Setores de capital intensivo, como o aeroespacial e o automóvel, convertem cada vez mais os custos fixos de ensaios internos em contratos de serviços variáveis, acelerando a mudança para a verificação terceirizada. A expansão do laboratório de Toulouse da Element Materials Technology por EUR 30 milhões ilustra a escala de investimentos que a maioria dos fabricantes prefere evitar nos seus próprios balanços. A terceirização também mitiga o risco de conformidade porque a responsabilidade é efetivamente transferida para prestadores acreditados com marcas reconhecidas globalmente. Para as pequenas e médias empresas, a terceirização democratiza o acesso a análises avançadas, como a tomografia computorizada ou os ensaios de fluência, que de outra forma seriam economicamente inviáveis. Em resposta, as principais empresas de TIC estão a criar modelos de "laboratório como serviço" que combinam ensaios físicos, armazenamento de dados e painéis de controlo em tempo real. Estas ofertas estão a fortalecer a fidelização dos clientes e a sustentar fluxos de receitas baseados em subscrição no mercado europeu de TIC.

Emergência do Financiamento Vinculado a ESG que Exige Auditorias de Verificação Independentes

Os bancos vinculam agora descontos nas taxas de juro aos indicadores-chave de desempenho de sustentabilidade verificados dos mutuários, tornando a garantia de terceiros um pré-requisito para a obtenção de capital mais barato. A procura é especialmente pronunciada em Londres, Francoforte e Paris, onde a emissão de obrigações verdes aumentou significativamente em 2024. Os prestadores de TIC com serviços comprovados de verificação da pegada de carbono ou de rastreabilidade da cadeia de abastecimento estão a ganhar mandatos de auditoria plurianuais incorporados nos contratos de empréstimo. Os pioneiros estão a combinar a verificação de ESG com avaliações de risco cibernético para satisfazer os requisitos integrados de estrutura de risco ao abrigo do DORA, criando novas linhas de serviço interfuncionais. A longo prazo, espera-se que o financiamento vinculado a ESG institucionalize os orçamentos de verificação externa, tal como a ISO 9001 o fez para a gestão da qualidade há uma geração.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado custo de acreditação e certificação para as PME | -0.6% | Toda a UE, Europa de Leste | Curto prazo (≤ 2 anos) |

| Quadro regulatório fragmentado nos estados europeus não pertencentes à UE | -0.4% | Reino Unido, Suíça, Noruega, Balcãs | Médio prazo (2-4 anos) |

| Escassez de especialistas avançados em END | -0.3% | Alemanha, Norte de Itália | Longo prazo (≥ 4 anos) |

| Preocupações com a cibersegurança que dificultam as inspeções remotas/digitais | -0.2% | Infraestruturas críticas em toda a UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo de Acreditação e Certificação para as PME

As despesas de certificação correspondem frequentemente a 2-3% das receitas das PME, pressionando as empresas de menor dimensão a adiar a conformidade plena e, em alguns casos, a renunciar a oportunidades de exportação. Múltiplos organismos nacionais de acreditação, apesar dos acordos de reconhecimento mútuo, ainda impõem documentação duplicada que aumenta os encargos administrativos.[4]TÜV NORD, "Serviços de Certificação Digital para PME," tuevnord.com Embora os portais de auditoria digital estejam a reduzir os custos de transação, a economia de manutenção de capacidade acreditada pela ISO continua a favorecer os grandes grupos prestadores de serviços, criando um fosso de acesso que pode inibir uma penetração mais ampla do mercado europeu de TIC, particularmente na Europa de Leste, onde o poder de compra é mais baixo.

Quadro Regulatório Fragmentado nos Estados Europeus Não Pertencentes à UE

A divergência pós-Brexit introduziu requisitos de dupla certificação para mercadorias em circulação entre o Reino Unido e os estados-membros da UE, acrescentando tempo e custo aos fluxos de trabalho de conformidade transfronteiriça. A Suíça, a Noruega e os mercados dos Balcãs mantêm cada um códigos únicos de avaliação da conformidade que ficam fora da harmonização da UE, complicando os modelos de prestação de serviços para as empresas de TIC que operam redes pan-europeias. Embora os acordos bilaterais mitiguem alguma duplicação, a fragmentação persistente restringe a escalabilidade e corrói as margens dos prestadores de menor dimensão que não dispõem de equipas dedicadas por país.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Ensaios Ancoram o Crescimento através da Complexidade Técnica

Os serviços de ensaios contribuíram com USD 36,09 mil milhões, equivalente a 54,20% do mercado europeu de TIC em 2025, uma vez que a eletrónica avançada, os dispositivos médicos e os componentes automóveis exigem avaliações de desempenho multidisciplinares antes da comercialização. Os fluxos de trabalho digitais, como os portais de dados de ensaios baseados na nuvem, encurtam os tempos de resposta e melhoram a transparência para os clientes, aprofundando as vantagens competitivas para os primeiros a adotar. A Certificação, embora menor atualmente, prevê-se que cresça a uma taxa anual composta de 4,58%, impulsionada pela garantia obrigatória ao abrigo do CSRD e pela expansão das normas de sistemas de gestão que abrangem agora a cibersegurança, a continuidade do negócio e a responsabilidade social. A Inspeção mantém uma relevância estável na gestão do ciclo de vida das infraestruturas, especialmente nos centros de fabricação tradicionais onde as avaliações estruturais periódicas são obrigatórias.

As plataformas integradas que unificam o agendamento de ensaios, a análise em tempo real e a emissão de certificados estão a esbater as fronteiras entre os silos de serviços tradicionais. Os prestadores que conseguem combinar ensaios laboratoriais com inspeção no local e remota numa única contratação estão a capturar quota de gastos à medida que os clientes procuram soluções de conformidade totalizantes. O investimento está a fluir para algoritmos de reconhecimento de defeitos habilitados por IA que aumentam o rendimento dos laboratórios enquanto preservam a integridade dos dados, reforçando a primazia dos Ensaios no mercado europeu de TIC.

Por Tipo de Fornecimento: A Terceirização Desbloqueia a Flexibilidade de Custos Variáveis

A verificação terceirizada representou 63,05% do tamanho do mercado europeu de TIC em 2025, refletindo uma mudança decisiva para longe dos laboratórios internos de capital intensivo. Os fabricantes dos segmentos aeroespacial e automóvel, confrontados com os avanços na ciência dos materiais e com a evolução das normas de segurança, preferem modelos de custos variáveis que alinham os gastos com os volumes de produção. Os serviços terceirizados também proporcionam acesso imediato a acreditações globais, que aceleram o tempo de chegada ao mercado para exportações e mitigam o risco regulatório.

Os contratos baseados em resultados, ao abrigo dos quais as empresas de TIC assumem a responsabilidade de conformidade para um âmbito definido, estão a expandir-se, gerando receitas recorrentes e incentivando a melhoria contínua dos processos. Embora as preocupações com a propriedade intelectual mantenham algumas atividades de ensaios internamente, espera-se que a tendência mais ampla de terceirização sustente um CAGR de 4,37%, posicionando o mercado europeu de TIC para uma contribuição estável de receitas de dois dígitos provenientes de contratos de serviços associados a acordos-quadro de longo prazo.

Por Vertical de Indústria: A Transição Energética Impulsiona o Maior Conjunto de Receitas

Energia e Serviços Públicos representou 16,20% das receitas de 2025, refletindo as intensas necessidades de certificação para a integração na rede, a fiabilidade das turbinas e a conformidade ambiental em portfólios de energias renováveis em expansão. Ciências da Vida e Cuidados de Saúde, embora menor, está projetado para registar o CAGR mais elevado de 4,92%, à medida que o Regulamento da UE sobre Dispositivos Médicos reforça a supervisão e as vulnerabilidades da cadeia de abastecimento da era pandémica impulsionam um gasto mais amplo em garantia de qualidade.

A convergência da eletrificação, da digitalização e da sustentabilidade está a abrir oportunidades intersetoriais: por exemplo, os ensaios de durabilidade de baterias originalmente utilizados no setor automóvel sustentam agora avaliações de segurança para armazenamento estacionário. Os prestadores de TIC que aproveitam a expertise de domínio em vários setores podem, portanto, realizar vendas cruzadas, melhorando o valor do cliente ao longo da vida no mercado europeu de TIC.

Por Modo de Prestação de Serviço: A Transformação Digital Reconfigura as Operações

Os serviços no local permaneceram o modo único mais expressivo com uma participação de receitas de 46,10% em 2025, porque muitas inspeções em locais perigosos ainda requerem presença física. Os serviços remotos e digitais, no entanto, estão a expandir-se a um CAGR de 4,72%, impulsionados por imagiologia baseada em drones, alimentações de sensores IoT e deteção de anomalias por IA, que reduzem o tempo de deslocação e as emissões de carbono. Os laboratórios fora do local continuam a sustentar análises de alta precisão, como os ensaios de PFAS ou a tomografia computorizada.

A prestação híbrida que combina monitorização em tempo real habilitada por sensores com confirmação periódica no local está a emergir como o modelo operacional dominante. No entanto, as preocupações com a cibersegurança moderam a adoção em infraestruturas críticas, sublinhando a necessidade de as empresas de TIC incorporarem arquiteturas seguras por conceção e conformidade com o Regulamento de Resiliência Cibernética da UE. Os prestadores que integrem com sucesso fluxos de trabalho de inspeção remota segura estão posicionados para capturar uma quota desproporcional do crescimento incremental no mercado europeu de TIC.

Análise Geográfica

A Alemanha detinha 26,95% das receitas de 2025, ancorada pela sua densa concentração de produção automóvel, aeroespacial e química e por uma cultura regulatória que posiciona os organismos afiliados ao TÜV como referências globais para a avaliação da conformidade. O calendário da Energiewende e o robusto pipeline de energia eólica offshore mantêm a procura elevada para serviços especializados de ensaios de materiais, integração na rede e ambientais. Os operadores locais estabelecem parcerias crescentes com fornecedores de software de IA para automatizar os relatórios de inspeção de campo, aperfeiçoando a diferenciação competitiva.

Prevê-se que a Espanha registe um CAGR de 5,01% até 2031, o mais rápido entre as principais economias, à medida que o financiamento do Mecanismo de Recuperação e Resiliência acelera as implementações de infraestruturas digitais e de energias renováveis. A nova capacidade de produção de baterias, nomeadamente o investimento de EUR 200 milhões da Clarios, está a impulsionar a procura de avaliações de segurança, ambientais e da cadeia de abastecimento, traduzindo-se em acordos-quadro plurianuais para os prestadores de TIC. O setor agroalimentar espanhol orientado para a exportação impulsiona ainda mais os volumes de inspeção ao abrigo dos mandatos de rastreabilidade Da Quinta ao Garfo da UE.

França, Itália e Reino Unido detêm cada um quotas de um dígito elevado, apoiadas por bases industriais diversificadas e nichos especializados em aeroespacial, artigos de luxo e biotecnologia que requerem serviços avançados de avaliação da conformidade. A divergência pós-Brexit obriga à dupla certificação nos fluxos comerciais Reino Unido-UE, aumentando o total de gastos endereçáveis para os prestadores capazes de navegar eficientemente em ambos os regimes. Os mercados da Europa de Leste permanecem menores, mas estão a crescer de forma constante à medida que a adesão à UE e as tendências de nearshoring impulsionam a localização das cadeias de abastecimento, reforçando uma perspetiva positiva para o mercado europeu de TIC até 2031.

Panorama Competitivo

Os cinco maiores operadores, SGS, Bureau Veritas, Intertek, DEKRA e TÜV SÜD, representam coletivamente cerca de 35% das receitas de 2024, demonstrando uma concentração moderada mas deixando amplo espaço para empresas especialistas e regionais. A SGS registou CHF 6,79 mil milhões (USD 7,47 mil milhões) em receitas de 2024 e executou 11 aquisições direcionadas para nichos digitais e de sustentabilidade, mas acabou por encerrar as negociações de fusão com a Bureau Veritas devido a obstáculos de defesa da concorrência e de valorização. A Bureau Veritas, por sua vez, gerou EUR 6,24 mil milhões (USD 6,86 mil milhões) e concluiu 10 aquisições complementares enquanto alienava ativos não essenciais de ensaios alimentares para se concentrar em verticais de maior crescimento.

As áreas de foco estratégico incluem o reconhecimento de defeitos por IA, a garantia de cibersegurança e a verificação de ESG. A Intertek está a investir em plataformas de "Garantia como Serviço" que combinam auditoria, certificação e monitorização contínua num modelo de subscrição. Os consolidadores regionais, como o Nordic Inspekt Group, estão a adquirir especialistas em END de nicho para assegurar talentos escassos e métodos proprietários, uma tendência que provavelmente continuará dado o envelhecimento da força de trabalho. As barreiras à entrada permanecem elevadas devido aos requisitos de acreditação e às relações regulatórias profundamente enraizadas, mas existem oportunidades em espaços inexplorados no ensaio de dispositivos quânticos, na certificação de economia circular e na validação de sistemas de IA, onde os operadores estabelecidos carecem de ofertas maduras, abrindo caminho para novos entrantes inovadores capturarem quota no mercado europeu de TIC.

Líderes do Setor Europeu de Ensaios, Inspeção e Certificação (TIC)

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Nordic Inspekt Group acordou adquirir o Testpartner Gruppen por NOK 41,2 milhões (USD 3,8 milhões), expandindo as capacidades de END no norte da Noruega.

- Março de 2025: A Bureau Veritas apresentou o seu Documento de Registo Universal de 2024 e convocou a sua assembleia de acionistas de junho de 2025.

- Fevereiro de 2025: A SGS reportou vendas recordes de 2024 de CHF 6,79 mil milhões (USD 7,47 mil milhões) e um crescimento orgânico de 7,5%, encerrando as negociações de fusão com a Bureau Veritas e concluindo 11 aquisições estratégicas.

- Fevereiro de 2025: A Bureau Veritas anunciou receitas de 2024 de EUR 6,24 mil milhões (USD 6,86 mil milhões) e um crescimento orgânico de 10,2%, concluindo recompras de ações no valor de EUR 200 milhões e 10 aquisições complementares.

- Janeiro de 2025: A SGS adquiriu a RTI Laboratories para reforçar os ensaios de PFAS e materiais e assinou um Memorando de Entendimento com o Ministério da Economia dos Emirados Árabes Unidos para melhorar a segurança do consumidor no Médio Oriente.

Âmbito do Relatório do Mercado Europeu de Ensaios, Inspeção e Certificação (TIC)

O setor de ensaios, inspeção e certificação é constituído por organismos de avaliação da conformidade que oferecem serviços que vão desde a auditoria e inspeção até aos ensaios, verificação, garantia de qualidade e certificação.

O mercado europeu de ensaios, inspeção e certificação é segmentado por tipo de serviço (serviços de ensaios e inspeção, serviço de certificação), tipo de fornecimento (terceirizado, interno), vertical de utilizador final (bens de consumo e retalho, automóvel, alimentação e agricultura, bens de produção e industriais, energia e serviços públicos, petróleo e gás e produtos químicos, construção, transportes, aeroespacial e ferroviário, ciências da vida, marítimo e mineiro, e outras verticais de utilizador final) e país. Os tamanhos e as previsões de mercado são em termos de valor (USD) para todos os segmentos acima referidos.

| Ensaios |

| Inspeção |

| Certificação |

| Interno |

| Terceirizado |

| Bens de Consumo e Retalho |

| TIC e Telecomunicações |

| Automóvel e Transportes |

| Aeroespacial e Defesa |

| Petróleo, Gás e Petroquímicos |

| Energia e Serviços Públicos |

| Fabricação Industrial e Maquinaria |

| Produtos Químicos e Materiais |

| Construção e Infraestruturas |

| Ciências da Vida e Cuidados de Saúde |

| Alimentação, Agricultura e Bebidas |

| Outras Verticais de Indústria (Ambiente, Sustentabilidade, etc.) |

| No Local |

| Fora do Local / Laboratório |

| Remoto / Digital |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Resto da Europa |

| Por Tipo de Serviço | Ensaios |

| Inspeção | |

| Certificação | |

| Por Tipo de Fornecimento | Interno |

| Terceirizado | |

| Por Vertical de Indústria | Bens de Consumo e Retalho |

| TIC e Telecomunicações | |

| Automóvel e Transportes | |

| Aeroespacial e Defesa | |

| Petróleo, Gás e Petroquímicos | |

| Energia e Serviços Públicos | |

| Fabricação Industrial e Maquinaria | |

| Produtos Químicos e Materiais | |

| Construção e Infraestruturas | |

| Ciências da Vida e Cuidados de Saúde | |

| Alimentação, Agricultura e Bebidas | |

| Outras Verticais de Indústria (Ambiente, Sustentabilidade, etc.) | |

| Por Modo de Prestação de Serviço | No Local |

| Fora do Local / Laboratório | |

| Remoto / Digital | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de TIC em 2026?

O tamanho do mercado europeu de TIC é avaliado em USD 69,27 mil milhões em 2026 e está projetado para atingir USD 84,28 mil milhões até 2031 a um CAGR de 4,00%.

Que país contribui com mais receitas para os serviços europeus de TIC?

A Alemanha lidera com uma participação de 26,95%, apoiada pela sua grande base industrial e pela rigorosa cultura de garantia de qualidade.

Que segmentos estão a crescer mais rapidamente nos serviços europeus de TIC?

Os serviços de Certificação estão definidos para se expandir a um CAGR de 4,58%, enquanto os modos de prestação remota e digital avançam a um CAGR de 4,72%.

Por que razão os fabricantes estão a terceirizar as atividades de TIC?

A terceirização converte os custos fixos de ensaios em despesas variáveis, acelera o acesso a acreditações globais e transfere a responsabilidade regulatória para prestadores especializados.

De que forma as energias renováveis estão a impulsionar a procura de TIC?

Os projetos de energia eólica offshore, solar e de integração na rede requerem uma certificação extensiva de segurança, desempenho e ambiental, estabelecendo um motor de crescimento a longo prazo para os serviços especializados de TIC.

Página atualizada pela última vez em: