Tamanho e Participação do Mercado de END em Petróleo e Gás

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.88% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de END em Petróleo e Gás pela Mordor Intelligence

Espera-se que o mercado de END em Petróleo e Gás cresça de USD 5,87 bilhões em 2025 para USD 6,22 bilhões em 2026 e a previsão é que atinja USD 8,27 bilhões até 2031 a uma CAGR de 5,88% no período de 2026-2031. Essa expansão reflete o papel do setor na proteção de ativos de upstream, midstream e downstream, enquanto os reguladores fortalecem as normas de integridade e os operadores modernizam os oleodutos envelhecidos. Plataformas digitais de inspeção, maior atividade subsea e mandatos ambientais mais rígidos estão direcionando capital para sistemas avançados de ultrassom, radiografia e tomografia computadorizada. A consolidação entre os principais prestadores de serviços está remodelando os limites competitivos, e as propostas de valor centradas em dados agora determinam a concessão de contratos. Em paralelo, programas de manutenção preditiva baseados em análise de IA estão desbloqueando novas oportunidades de receita recorrente, particularmente nos casos em que os intervalos de inspeção são encurtados.

Principais Conclusões do Relatório

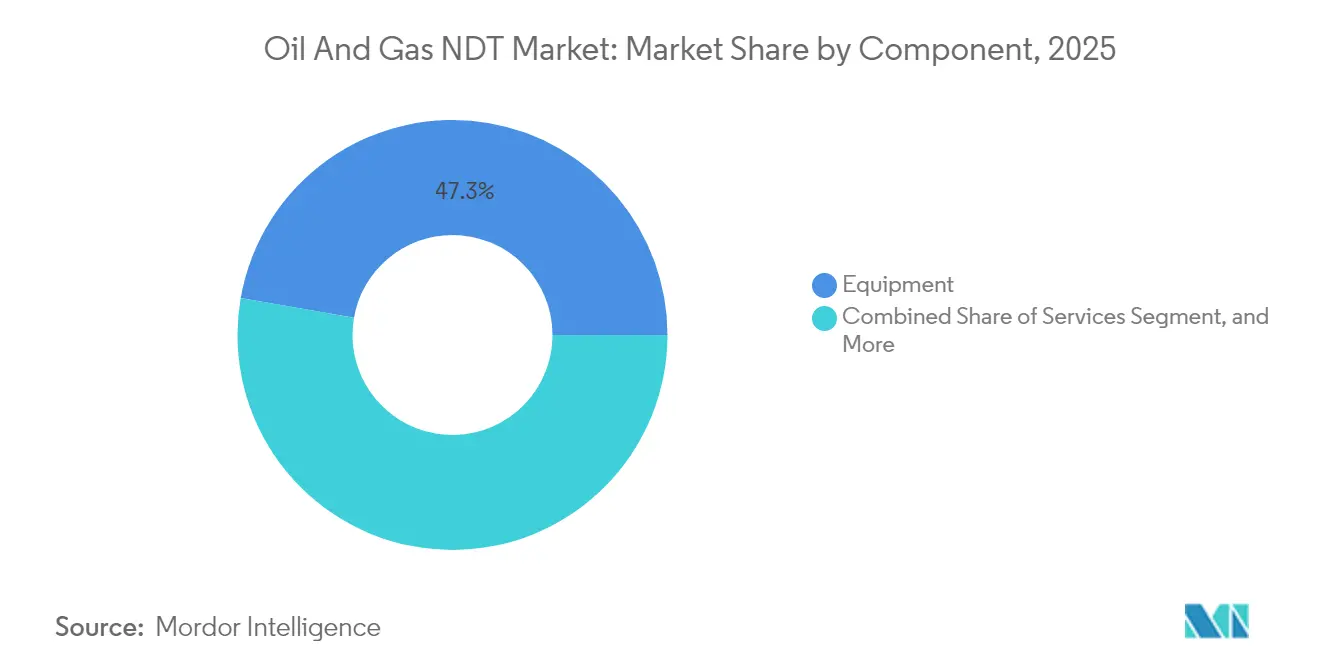

- Por componente, os equipamentos detinham 47,25% da participação do mercado de END em Petróleo e Gás em 2025, enquanto os serviços estão projetados para registrar uma CAGR de 6,62% até 2031.

- Por método de teste, o ensaio ultrassônico deverá liderar o mercado de END em Petróleo e Gás com uma participação de receita de 33,20% em 2025, enquanto a tomografia computadorizada está prevista para avançar a uma CAGR de 7,52% até 2031.

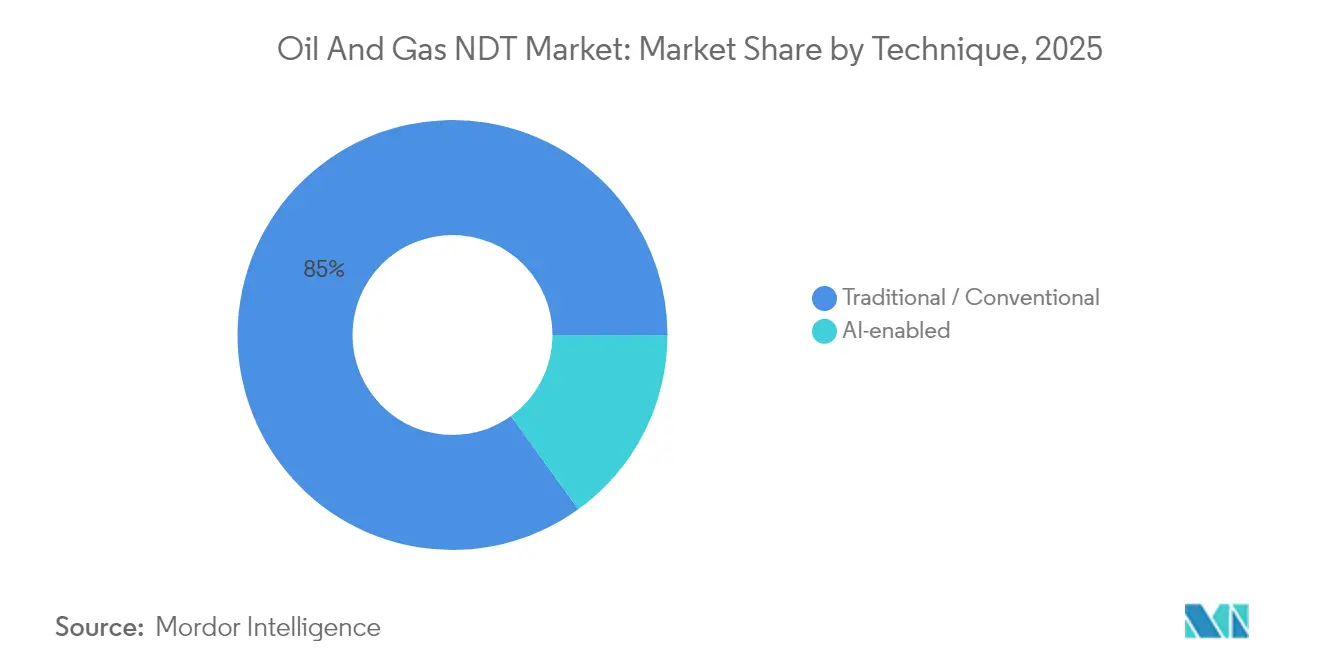

- Por técnica, as modalidades tradicionais respondiam por uma participação de 84,95% no tamanho do mercado de END em Petróleo e Gás em 2025; espera-se que as abordagens habilitadas por IA se expandam a uma CAGR de 6,32% até 2031.

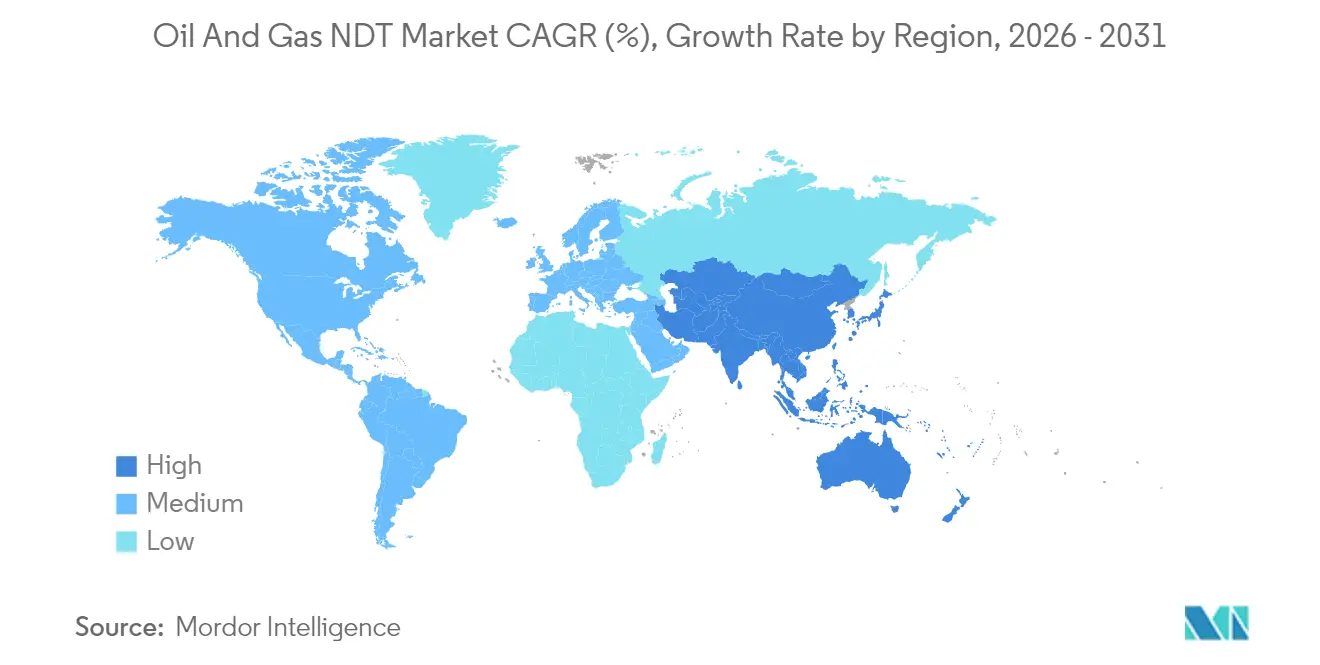

- Por geografia, a América do Norte detinha 38,35% do tamanho do mercado de END em Petróleo e Gás em 2025, enquanto o Oriente Médio está projetado para registrar a CAGR regional mais rápida de 6,78% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de END em Petróleo e Gás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Digitalização da gestão de integridade de ativos de upstream | +1.2% | Global, com adoção antecipada na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Aumento de projetos de exploração em águas profundas e ultraprofundas | +0.8% | Regiões offshore globais, particularmente Golfo do México, Mar do Norte, Brasil | Longo prazo (≥ 4 anos) |

| Infraestrutura de oleodutos envelhecida em campos maduros | +1.5% | América do Norte como núcleo, com extensão para Europa e campos maduros da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Intervalos de inspeção periódica obrigatórios intensificados pelos reguladores | +1.1% | América do Norte e UE, com expansão para Oriente Médio e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de ultrassom de phased array e tomografia computadorizada avançada | +0.9% | Global, com maior penetração na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Integração de drones e robótica para inspeção em áreas perigosas | +0.7% | Global, com adoção antecipada no Oriente Médio e offshore da América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Digitalização da Gestão de Integridade de Ativos de Upstream Acelera a Transformação do END

Motores de inteligência artificial incorporados em fluxos de trabalho de inspeção ultrassônica e visual agora reduzem os tempos de ciclo de interpretação em até 90%.[1]Baker Hughes, "Como Usar IA para Reconhecimento Assistido de Defeitos em Ensaios Visuais," bakerhughes.com Os operadores que adotam análises conectadas à nuvem obtêm classificação de defeitos em tempo real e geração automatizada de relatórios que facilita a conformidade regulatória. As implantações iniciais, incluindo a classificação de soldas por IA com 94% de precisão, demonstram resultados consistentes que enfrentam a escassez de mão de obra qualificada. Os mesmos algoritmos sustentam rotinas de manutenção preditiva que mudam as inspeções de cronogramas baseados em calendário para gatilhos baseados em risco, elevando o tempo de atividade dos ativos e reduzindo os gastos totais com inspeção. Os fornecedores de equipamentos estão cada vez mais agrupando módulos de computação de borda com sondas de phased array, transformando o hardware em nós de dados que alimentam gêmeos digitais. À medida que os data lakes crescem, os contratos de serviço especificam cada vez mais taxas baseadas em desempenho em vez de tarifas por hora, recompensando os fornecedores que entregam melhorias mensuráveis de confiabilidade.

Projetos de Exploração em Águas Profundas Impulsionam Requisitos Avançados de END

A instalação de sistemas de produção flutuantes a profundidades superiores a 3.000 m estimula a demanda por scanners de phased array com certificação subsea capazes de detectar perda de espessura de ±0,5 mm. Instrumentos implantados por ROV eliminam a exposição de mergulhadores, ao mesmo tempo que reduzem o tempo de navio em até 70%.[2]Deep Trekker, "Descubra Como os ROVs Podem Auxiliar nas Inspeções de Energia Offshore," deeptrekker.com Novos pacotes de sensores combinam arrays de corrente parasita com módulos de emissão acústica para inspecionar pontos de fadiga em risers catenários submetidos a cargas dinâmicas extremas. Diagnósticos inovadores de memória magnética, associados a modelos de aprendizado profundo, atingiram 94,4% de precisão de validação na classificação de pitting, perda por sulcagem e desgaste no interior de risers.[3]Xiangyuan Liu e Jianchun Fan, "Pesquisa sobre Tecnologia de Ensaio Não Destrutivo para Risers de Perfuração Baseada em Memória Magnética e Aprendizado Profundo," Sustainability, doi.org Dado o maior custo por barril, os operadores aceitam diárias premium para embarcações de inspeção que fornecem conjuntos de dados digitais completos durante uma única mobilização. Esses projetos de alto valor asseguram contratos de serviço plurianuais, garantindo fluxos de caixa previsíveis para os fornecedores de soluções de END em águas profundas.

Infraestrutura de Oleodutos Envelhecida Cria Demanda de Inspeção Sustentada

Os oleodutos instalados antes de 1970 respondem por 67% da quilometragem de transmissão de gás natural dos EUA, ressaltando a necessidade de avaliações regulares de integridade. A PHMSA emitiu USD 196 milhões em subsídios de modernização que financiam a substituição de redes de ferro fundido de alto risco. Boletins consultivos agora obrigam os operadores a localizar "pontos duros" em aços vintage, impulsionando a demanda por rastreadores ultrassônicos de alta resolução e testes de verificação metalúrgica. Os prestadores de serviços que fundem dados históricos com programas modernos de reclassificação por imagem asseguram compromissos recorrentes à medida que os clientes revisitam avaliações mais antigas à luz de modelos mais recentes que consideram o crescimento de falhas.

A Conformidade Regulatória Intensifica os Requisitos de Inspeção

A regra de detecção de vazamentos da PHMSA de 2025 exige uma probabilidade de detecção de 90% para vazamentos de metano de 10 kg/h em linhas de transmissão, efetivamente tornando obrigatórias pesquisas mais frequentes e janelas de reparo mais rígidas. Os Sistemas de Gestão de Segurança de Dutos, cobrindo cerca de 85% da quilometragem dos EUA, incorporam loops de melhoria contínua que institucionalizam a análise de dados de END. Em 2025, a agência aceitou formalmente sistemas aéreos não tripulados e lidar por satélite para patrulhas de faixa de servidão, ampliando o conjunto de soluções para os gestores de integridade. Esse regulamento em evolução favorece os fornecedores certificados conforme os padrões de consenso mais recentes e capazes de fornecer registros digitais prontos para auditoria.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo bruto restringindo os ciclos de CAPEX | -0.9% | Global, com maior sensibilidade nas regiões de xisto da América do Norte | Curto prazo (≤ 2 anos) |

| Mão de obra qualificada limitada para métodos avançados de END | -0.7% | Global, particularmente aguda em mercados emergentes e técnicas especializadas | Médio prazo (2-4 anos) |

| Preocupações com segurança de dados em análises de END baseadas em nuvem | -0.4% | Global, com maior sensibilidade em setores regulamentados e contratos governamentais | Médio prazo (2-4 anos) |

| Alto custo inicial de equipamentos avançados | -0.6% | Global, com maior impacto em operadores menores e mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade do Preço do Petróleo Restringe a Demanda por Serviços

Uma queda de dois dígitos no preço do Brent para USD 66,65/bbl no início de 2025 levou a previsões de uma queda de 20% na atividade onshore dos EUA caso o petróleo bruto caia abaixo de USD 60. Uma queda de USD 5 historicamente reduz os gastos com xisto em cerca de 5%, resultando em menos soldas, risers e linhas de fluxo que requerem inspeção. Embora o trabalho internacional apresente menor sensibilidade, as empresas de serviços domésticas enfrentam retrações na contagem de sondas que comprimem a utilização e apertam as diárias. Simultaneamente, uma onda de fusões e aquisições avaliada em USD 200 bilhões concentrou o poder de compra entre um número menor de super-majors, permitindo-lhes negociar preços mais agressivos e prazos de pagamento mais longos. Embora os projetos de águas profundas de alta especificação permaneçam isolados, a atividade terrestre de ciclo curto exibe maior elasticidade às oscilações de preços.

As Limitações de Mão de Obra Desafiam a Adoção de Tecnologia

Modalidades avançadas como ultrassonografia de phased array e tomografia computadorizada exigem inspetores que possuam certificações multinível da ASNT e fluência em análise de dados. Uma força de trabalho envelhecida e pipelines de treinamento limitados mantêm as taxas de vagas elevadas, levando os fabricantes de equipamentos a incorporar motores de IA que automatizam a interpretação de imagens e a documentação.[4]Baker Hughes, "Liderando a Mudança: Perguntas e Respostas sobre o Futuro da Imagem," bakerhughes.com Os órgãos de certificação expandiram os cursos híbridos, mas as funções offshore ainda exigem credenciais adicionais de sobrevivência e acesso por corda, prolongando os ciclos de integração. Prêmios salariais mais elevados podem inflar os orçamentos dos projetos, enquanto a escassez de pessoal em mercados emergentes pode atrasar a adoção de sistemas de ponta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Impulsionam o Momentum de Terceirização

Os serviços capturaram alocações orçamentárias crescentes à medida que os operadores mudaram de proprietários de equipamentos para adquirentes de resultados de inspeção turnkey. O tamanho do mercado de END em Petróleo e Gás vinculado aos serviços está a caminho de uma CAGR de 6,62%, impulsionado pela adoção de análises de IA, robótica e hospedagem de dados de integridade, o que favorece fornecedores especializados em detrimento de equipes internas. As cadeias de serviços globais agrupam equipes multidisciplinares com painéis de controle em nuvem que reduzem os custos administrativos internos e fornecem relatórios regulatórios imediatos.

Os equipamentos mantêm uma participação substancial de 47,25% na receita, sustentada por gastos de capital em arrays de phased array, radiografia de alta velocidade e scanners de TC compactos. Os fornecedores diferenciam o hardware por meio de APIs abertas que transmitem dados de inspeção diretamente para plataformas de gestão de ativos empresariais, estendendo as receitas do ciclo de vida por meio de software de manutenção preditiva e contratos de calibração.

Por Método de Teste: A Tomografia Computadorizada Avança na Imagem de Alta Resolução

O ensaio ultrassônico permanece como o método principal, detendo 33,20% da participação do mercado de END em Petróleo e Gás em 2025, graças às suas capacidades de acesso por um único lado e penetração profunda. As configurações de difração por tempo de voo e phased array agora são montadas em drones para racks de tubulações elevados e ROVs para carretéis subsea. A tomografia computadorizada, embora incipiente, é o método de crescimento mais rápido, com uma CAGR projetada de 7,52%.

Estudos recentes confirmaram a capacidade da TC de identificar com precisão delaminação e ruptura de fibras em linhas de fibra de vidro de 1.500 psi que o ultrassom convencional pode não detectar. Scanners de TC portáteis, combinados com modos de varredura rápida, encurtam os tempos de aquisição, melhorando assim a praticidade em campo. A radiografia continua a servir soldas de paredes espessas, enquanto as técnicas de partícula magnética e penetrante corante lidam com forjamentos ferromagnéticos e falhas superficiais, respectivamente.

Por Técnica: Os Fluxos de Trabalho Habilitados por IA Ganham Tração

As técnicas tradicionais ainda respondem por 84,95% das receitas de 2025, refletindo uma aceitação de décadas por parte de reguladores e proprietários de ativos. No entanto, prevê-se que os pipelines de inspeção habilitados por IA tenham uma CAGR de 6,32%, à medida que algoritmos de aprendizado de máquina automatizam classificações de soldas, mapeamento de corrosão e agrupamento de anomalias.

As implantações iniciais mostram reduções de 50-90% nos ciclos de relatório de ponta a ponta, liberando os inspetores para se concentrarem na verificação em vez de processar dados brutos. As arquiteturas em nuvem permitem o treinamento de modelos em larga escala em diversas bibliotecas de defeitos, melhorando continuamente a fidelidade de detecção sem exigir trocas de hardware. Consequentemente, os fornecedores posicionam os módulos de IA como complementos de assinatura, remodelando os mix de receitas em direção a fluxos de software de margem mais elevada.

Análise Geográfica

A América do Norte respondeu por 38,35% dos gastos globais de 2025, impulsionada por uma rede de oleodutos de 4,2 milhões de km e rígidos mandatos da PHMSA que impõem frequências de inspeção mais elevadas. As regras recentes sobre detecção de vazamentos e avaliação de pontos duros devem garantir volumes crescentes de licitação, enquanto projetos de substituição financiados com recursos públicos devem ampliar a extensão endereçável. Os principais prestadores de serviços aprofundam sua escala por meio de aquisições que integram laboratórios, equipes de campo e plataformas digitais, permitindo soluções integradas nas bacias de xisto e nos campos de águas profundas do Golfo do México.

O Oriente Médio está registrando a trajetória mais rápida, com uma CAGR de 6,78%, à medida que as companhias nacionais de petróleo atualizam seus programas de integridade em alinhamento com as metas de diversificação da Visão 2030. Parcerias estendidas com a Aramco e a ADNOC priorizam o uso de rastreadores robóticos e ferramentas de inspeção em linha para linhas anteriormente inaptas para pigs, enquanto as políticas de conteúdo local impulsionam o estabelecimento de novos centros de treinamento para certificar técnicos locais. As altas temperaturas dos ambientes desérticos incentivam inspeções remotas e autônomas, acelerando a adoção de drones e robôs rastreadores equipados com câmeras panorâmicas e sondas de phased array.

A Europa registra ganhos constantes ligados à renovação de ativos maduros e a objetivos ambientais rigorosos. Os operadores renovam a infraestrutura do Mar do Norte com tecnologias avançadas de mapeamento de corrosão e revestimento de solda. Simultaneamente, os regulamentos da UE sobre metano impulsionam a demanda por detecção de vazamentos de alta sensibilidade, combinando ultrassom convencional com feeds de dados por satélite. Na região Ásia-Pacífico, a Austrália e o Japão se concentram em estender a vida de ativos de gás no final de sua vida útil, enquanto a Índia e o Sudeste Asiático constroem nova capacidade de midstream, abrindo oportunidades duplas para radiografia em fase de construção e mapeamento ultrassônico em fase operacional. Em toda a América Latina e África, a demanda por inspeções acompanha as campanhas offshore no Brasil e em Moçambique, embora os ciclos de financiamento permaneçam mais sensíveis à volatilidade de preços e às mudanças políticas.

Cenário Competitivo

O mercado de END em Petróleo e Gás apresenta concentração moderada, com os cinco maiores grupos capturando aproximadamente 50-60% das receitas globais. A aquisição de USD 1,325 bilhão da Applied Technical Services pela SGS expandiu sua presença na América do Norte e integrou laboratórios de metalurgia com equipes de inspeção de campo. A aquisição planejada de USD 13,6 bilhões da Chart Industries pela Baker Hughes fortalece sua amplitude de equipamentos, de tanques criogênicos a compressores rotativos, e integra o software proprietário InspectionWorks em uma base instalada maior. Esses movimentos ilustram uma corrida para agrupar hardware, serviços e análises em contratos únicos.

A tecnologia permanece como o principal diferenciador. A Waygate Technologies incorpora IA em ensaios visuais, permitindo detecção automatizada de fissuras e geração de relatórios em minutos em dispositivos portáteis. A NDT Global utiliza constelações ultrassônicas para capturar métricas de corrosão de alta resolução em oleodutos de até 56 polegadas de diâmetro, enquanto inovadores como a INGU fornecem bolas inteligentes do tamanho de uma palma para redes de distribuição de baixa pressão. Os fornecedores capazes de integrar dados de inspeção em stacks de planejamento de recursos empresariais ganham fidelidade e desbloqueiam caminhos de venda adicional em análise de dados e painéis de conformidade.

Os concorrentes regionais empregam estratégias de localização. As empresas de serviços do Oriente Médio co-investem com OEMs para estabelecer centros de reparo e academias de treinamento, garantindo assim a confiança dos proprietários de ativos e encurtando os tempos de retorno. Mandatos de localização semelhantes no Brasil e na Índia estimulam joint ventures que transferem o know-how de fabricação de phased array. À medida que a consolidação avança, especialistas menores se posicionam como peritos de nicho para reatores de alta temperatura ou risers flexíveis subsea, contando com o profundo conhecimento de domínio que os grandes conglomerados podem ignorar.

Líderes do Setor de END em Petróleo e Gás

Baker Hughes Company

Mistras Group Inc.

SGS SA

Intertek Group plc

Applus Services SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A PHMSA publicou uma regra final direta permitindo o uso de drones e satélites para patrulhas de faixa de servidão, validando o sensoriamento remoto como uma opção de conformidade.

- Julho de 2025: A SGS finalizou a aquisição de USD 1,325 bilhão da Applied Technical Services, criando a maior rede de inspeção integrada da América do Norte.

- Julho de 2025: A Baker Hughes concordou em adquirir a Chart Industries por USD 13,6 bilhões, visando USD 325 milhões em sinergias anuais de custos.

- Junho de 2025: A Metalogic adquiriu a NDT-PRO Services, com sede em Houston, estendendo a cobertura da Costa do Golfo para clientes de energia de alta conformidade.

- Janeiro de 2025: A PHMSA emitiu sua regra final de Detecção e Reparo de Vazamentos em Gasodutos, introduzindo critérios rígidos de desempenho e frequências de inspeção mais elevadas.

Escopo do Relatório Global do Mercado de END em Petróleo e Gás

O Ensaio Não Destrutivo (END) é o processo de inspecionar, testar ou avaliar materiais, componentes ou conjuntos em busca de descontinuidades ou diferenças de características sem destruir a servibilidade da peça ou do sistema. Aeroespacial, defesa, petróleo e gás, geração de energia e automotivo são os setores líderes que utilizam técnicas de END para garantir a qualidade dos produtos. Esses setores utilizam os testes de END para determinar as propriedades físicas dos materiais, como resistência ao impacto, ductilidade, escoamento, resistência à tração máxima, tenacidade à fratura e resistência à fadiga. O ensaio visual é o método de ensaio não destrutivo (END) mais amplamente utilizado. O mercado é segmentado por Tipo (Equipamentos, Serviços), Tipo (Upstream, Midstream, Downstream), Técnica (Ultrassônico, Radiografia, Inspeção Visual, Penetrante Líquido) e Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (em USD milhões) para todos os segmentos acima.

| Equipamentos |

| Software |

| Serviços |

| Consumíveis |

| Ensaio Ultrassônico |

| Ensaio Radiográfico |

| Ensaio por Partícula Magnética |

| Ensaio por Penetrante Líquido |

| Ensaio por Inspeção Visual |

| Ensaio por Corrente Parasita |

| Ensaio por Emissão Acústica |

| Ensaio por Termografia / Infravermelho |

| Ensaio por Tomografia Computadorizada |

| Tradicional / Convencional |

| Habilitada por IA |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Equipamentos | |

| Software | ||

| Serviços | ||

| Consumíveis | ||

| Por Método de Teste | Ensaio Ultrassônico | |

| Ensaio Radiográfico | ||

| Ensaio por Partícula Magnética | ||

| Ensaio por Penetrante Líquido | ||

| Ensaio por Inspeção Visual | ||

| Ensaio por Corrente Parasita | ||

| Ensaio por Emissão Acústica | ||

| Ensaio por Termografia / Infravermelho | ||

| Ensaio por Tomografia Computadorizada | ||

| Por Técnica | Tradicional / Convencional | |

| Habilitada por IA | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de END em petróleo e gás em 2026?

Os gastos globais atingem USD 6,22 bilhões em 2026 e está previsto que aumentem para USD 8,27 bilhões até 2031.

Qual método de teste atualmente lidera os gastos em inspeções de petróleo e gás?

O ensaio ultrassônico ocupa a posição de liderança com 33,20% da receita de 2025.

Por que as técnicas de inspeção habilitadas por IA estão ganhando tração?

Elas automatizam a classificação de defeitos, reduzem os tempos de ciclo de interpretação em até 90% e apoiam a manutenção preditiva, aliviando a escassez de mão de obra qualificada.

Qual região está projetada para crescer mais rapidamente para o END em petróleo e gás até 2031?

Espera-se que o Oriente Médio registre a expansão mais rápida a uma CAGR de 6,78% durante 2026-2031.

Como as novas regras da PHMSA influenciam a demanda por inspeções?

A regra de detecção de vazamentos de 2025 exige uma probabilidade de 90% de detecção de vazamentos de metano de 10 kg/h e janelas de reparo mais rígidas, impulsionando pesquisas mais frequentes e sofisticadas.

Qual é o principal benefício dos sistemas de phased array implantados por ROV para ativos em águas profundas?

Eles fornecem precisão de detecção de perda de espessura de ±0,5 mm, eliminam a exposição de mergulhadores e reduzem os custos com embarcações em até 70%.

Página atualizada pela última vez em: