Tamanho e Participação do Mercado de Impressão 3D em Aeroespacial e Defesa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressão 3D em Aeroespacial e Defesa por Mordor Intelligence

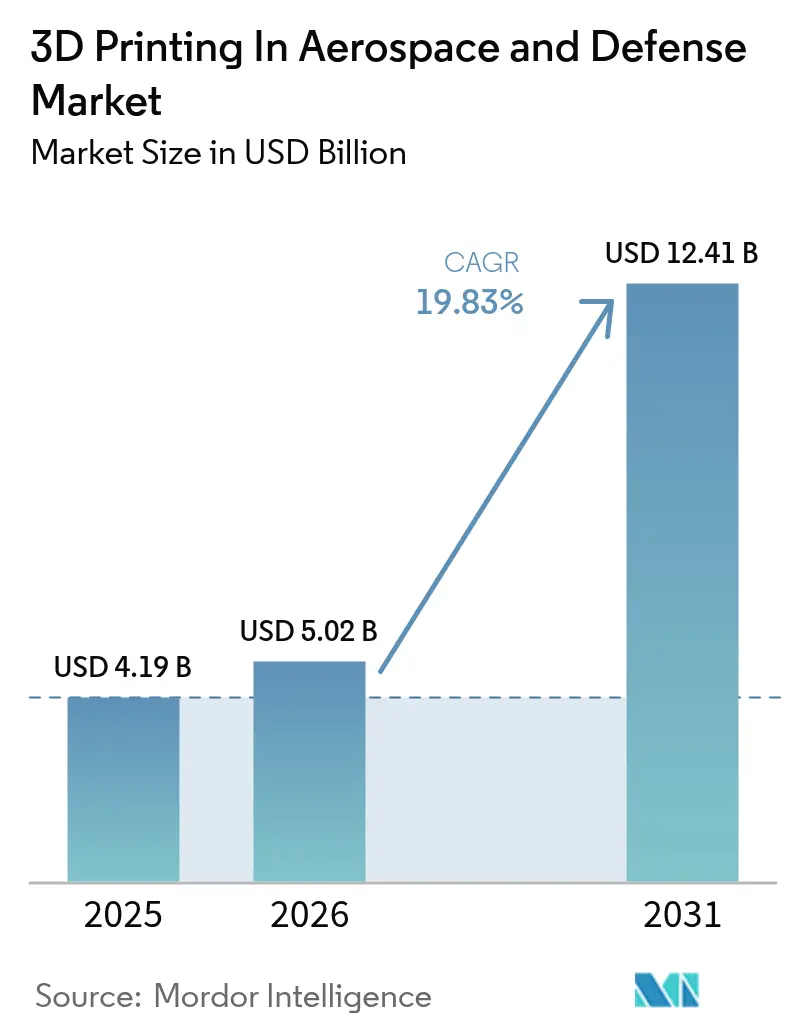

O tamanho do mercado de impressão 3D em aeroespacial e defesa em 2026 é estimado em USD 5,02 bilhões, crescendo a partir do valor de 2025 de USD 4,19 bilhões com projeções para 2031 mostrando USD 12,41 bilhões, crescendo a uma CAGR de 19,83% no período de 2026-2031. A rápida escalada nos mandatos de eficiência de combustível, a necessidade de cadeias de suprimento resilientes e a maturação das plataformas de fabricação de próxima geração impulsionam a adoção em programas civis, de defesa e espaciais. Sistemas de propulsão sensíveis ao peso, produção em série de peças de cabine e estruturais, e vias de qualificação mais rápidas habilitadas pela inteligência artificial (IA) agora convergem para encurtar o tempo de lançamento no mercado e comprimir os custos de desenvolvimento. O robusto financiamento público, exemplificado pelo investimento de USD 235 milhões do Laboratório de Pesquisa da Força Aérea dos EUA em inovação em fabricação aditiva (AM) em 2024 e a demanda da NASA pelo programa Artemis mantêm a América do Norte em posição de liderança.[1]Fonte: Comunicado de Imprensa do Laboratório de Pesquisa da Força Aérea, "Prêmios do Programa de Tecnologia de Fabricação", afrl.af.mil Acordos de fornecimento de materiais focados em pós de titânio, níquel e alumínio sustentam a estabilidade do ecossistema, enquanto a queda nos preços das impressoras abre a participação a centenas de fornecedores de segunda e terceira camadas. Fusões estratégicas de equipamentos, notadamente a aquisição de USD 622 milhões da SLM Solutions pela Nikon, sinalizam uma mudança da prototipagem em direção à prontidão para produção em alto volume.

Principais Conclusões do Relatório

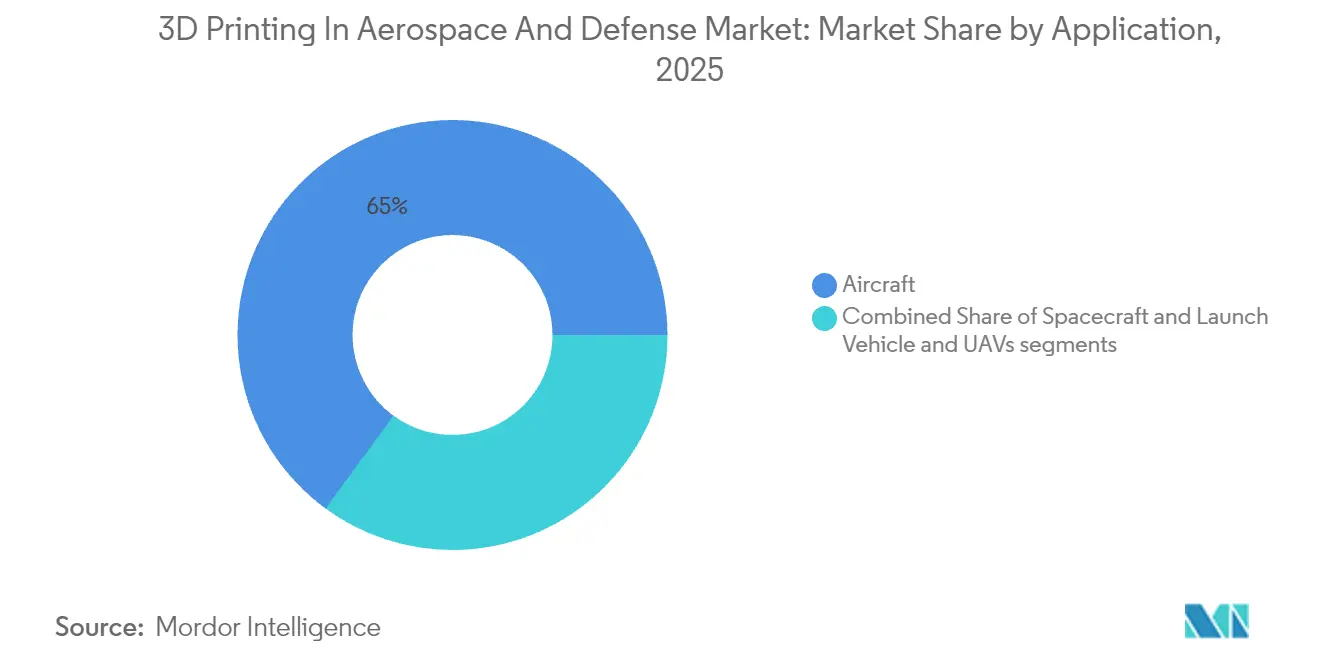

- Por aplicação, as aeronaves responderam por 64,95% da participação no mercado de impressão 3D aeroespacial em 2025, enquanto os veículos aéreos não tripulados (VANTs) registraram a CAGR mais rápida de 26,10% até 2031.

- Por material, as ligas metálicas capturaram uma participação de 60,05% do mercado de impressão 3D aeroespacial em 2025, e os metais especiais e refratários devem crescer a uma CAGR de 24,95% até 2031.

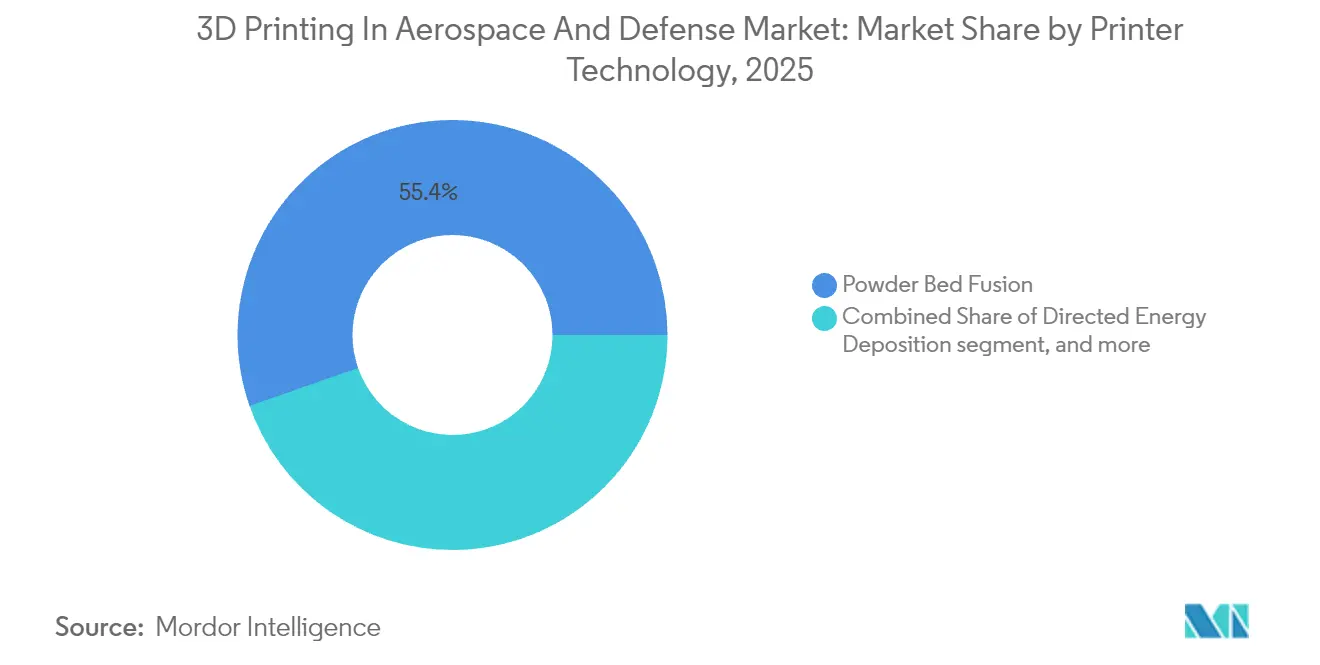

- Por tecnologia de impressora, a fusão em leito de pó liderou com 55,35% de participação em 2025; a deposição por energia dirigida avança a uma CAGR de 23,70% durante 2026-2031.

- Por produto final, os componentes de motor representaram 52,05% da participação no mercado de impressão 3D aeroespacial em 2025, enquanto os componentes estruturais registraram a CAGR mais alta de 22,55% até 2031.

- Por tecnologia de impressora, a fusão em pó liderou com 55,35% de participação em 2025; a deposição por energia dirigida avança a uma CAGR de 23,70% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Impressão 3D em Aeroespacial e Defesa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandato de redução de peso para frotas com eficiência de combustível | +3.2% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Queda nos preços de impressoras metálicas e pós | +2.8% | Global, adoção acelerada na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Financiamento de AM voltado para defesa impulsiona a adoção por PMEs | +3.5% | América do Norte, expandindo-se para nações aliadas | Médio prazo (2-4 anos) |

| A qualificação orientada por IA reduz os prazos de certificação | +2.1% | América do Norte e Europa inicialmente, expansão global | Longo prazo (≥ 4 anos) |

| Demanda por impressão em órbita para ativos militares espaciais | +1.9% | América do Norte, China, emergindo na Europa | Longo prazo (≥ 4 anos) |

| Mandatos de sustentabilidade impulsionando retrofits de motores | +2.4% | Europa liderando, expandindo-se globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandato de Redução de Peso para Frotas com Eficiência de Combustível

A aviação global enfrenta metas de carbono cada vez mais intensas sob o CORSIA da ICAO e o pacote Fit for 55 da União Europeia (UE), estimulando os fabricantes a reduzir a massa das células ao máximo. A AM permite uma redução de peso de 40-60% ao mesmo tempo que consolida conjuntos de múltiplas peças, como evidenciado pelo bocal de combustível LEAP da GE Aerospace, que une 20 peças em uma e reduz 25% da massa.[2]Fonte: Comunicações da GE Aerospace, "Visão Geral do Bocal de Combustível do Motor LEAP", ge.com O programa B787 já voa com mais de 300 peças impressas, apoiando uma melhoria de 20% no consumo de combustível em relação às aeronaves de fuselagem larga da geração anterior. Estruturas de treliça complexas e canais de resfriamento interno, impossíveis de usinar convencionalmente, agora passam em testes rigorosos de resistência estática e fadiga, permitindo que os fabricantes de equipamentos originais (OEMs) atinjam metas de peso sem comprometer a segurança. Os programas militares acrescentam uma dimensão tática, pois aeronaves mais leves aumentam o alcance e o tempo de permanência, o que é crítico para caças de próxima geração e VANTs de longa resistência.

Queda nos Preços de Impressoras Metálicas e Pós

Os preços médios de venda de impressoras metálicas de grau de produção caíram 25-30% entre 2022 e 2024, impulsionados pela intensidade competitiva e pelos benefícios de escala. O Shop System da Desktop Metal, com preço de USD 420.000, está aproximadamente 40% abaixo dos equivalentes de 2023, mas mantém a repetibilidade pronta para AS9100 para peças de aço, níquel e titânio.[3]Fonte: Equipe de Produto da Desktop Metal, "Especificações do Shop System", desktopmetal.com Os ganhos paralelos na reciclagem de pó elevam as taxas de reutilização para 95-98%, reduzindo os gastos com materiais em percentuais de dois dígitos. A expansão de capacidade sueca da Höganäs AB, em operação desde o final de 2024, adiciona milhares de toneladas métricas de pó de titânio de grau aeroespacial por ano e reduz a volatilidade dos preços à vista. Limites de capital mais baixos permitem que fornecedores menores justifiquem investimentos em AM para contratos de baixo volume e alto mix, especialmente na arena de VANTs, onde a variedade de componentes é alta e as tiragens de produção permanecem modestas.

Financiamento de AM Voltado para Defesa Impulsiona a Adoção por PMEs

O Departamento de Defesa dos EUA (DoD) destinou USD 350 milhões em 2024 para a aceleração de AM, com o Laboratório de Pesquisa da Força Aérea (AFRL) canalizando subsídios para pequenas e médias empresas e comprimindo de sete para três anos os ciclos de qualificação. Iniciativas semelhantes sob o Acelerador de Inovação em Defesa da OTAN e o Acelerador de Defesa e Segurança do Reino Unido canalizam fundos complementares para as bases de fornecimento aliadas. Os incentivos financeiros vão além do dinheiro direto: garantias de empréstimo, contratação por via rápida e compensações fiscais reduzem o risco percebido. A diversidade resultante de fornecedores fortalece o mercado de impressão 3D aeroespacial ao expandir a capacidade certificada para hardware de voo em múltiplos níveis, tornando a base industrial de defesa mais resiliente.

Qualificação Orientada por IA Reduz os Prazos de Certificação

Os modelos de IA preveem o comportamento dos materiais com 95% de precisão, permitindo que os reguladores aceitem dados virtuais em substituição parcial aos extensos testes físicos. A FAA e a NASA demonstraram conjuntamente uma rota de aprovação de oito a doze meses para suportes impressos em comparação com quase dois anos pelos métodos legados. A Honeywell relata um rendimento de 99,7% na primeira passagem em carcaças de turbinas após incorporar detecção de anomalias em tempo real alimentada por aprendizado de máquina, eliminando sucata e retrabalho onerosos. A Europa ecoa a tendência; a última emenda CS-25 da EASA permite que simulações validadas por IA compensem 30% dos artigos de teste, estimulando lançamentos mais rápidos nas linhas A320neo e A350. Os gêmeos virtuais encurtam ainda mais os ciclos de projeto iterativos, empurrando o mercado de impressão 3D aeroespacial em direção a uma cadência de produção genuína em vez de longos ciclos de prototipagem.

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capital e custos de pó para AM metálica de grau de produção | -2.8% | Global, mais agudo em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Cronogramas rigorosos de qualificação aeroespacial | -3.1% | Global, variando por jurisdição regulatória | Médio prazo (2-4 anos) |

| Interrupções na cadeia de suprimentos de pó de titânio | -2.2% | Global, crítico na Europa e Ásia | Curto prazo (≤ 2 anos) |

| Riscos cibernéticos/de PI a partir de arquivos de construção de sistemas de armas | -1.7% | Setores de defesa globalmente, mais elevado nas nações da OTAN | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capital e Custos de Pó para AM Metálica de Grau de Produção

Mesmo após a racionalização dos preços, os sistemas completos capazes de tolerâncias de hardware de voo ainda custam USD 500.000-2 milhões, enquanto os pós de titânio ou níquel de grau aeroespacial custam USD 150-300 por kg, cerca de 30% acima das variedades industriais. Armazenamento em sala limpa, manuseio de gás inerte e prensagem isostática a quente dobram o preço de etiqueta uma vez que instalações e pós-processamento são contabilizados. Para fornecedores na América do Sul, Sudeste Asiático e África, as escassas opções de financiamento ampliam o obstáculo. O ônus dos custos restringe a expansão em regiões que, de outra forma, oferecem mão de obra competitiva e proximidade com as linhas de montagem final de células, moderando o crescimento do mercado de impressão 3D aeroespacial.

Cronogramas Rigorosos de Qualificação Aeroespacial

As peças de voo críticas geralmente requerem de 18 a 36 meses para atender aos padrões da FAA ou da EASA, superando em muito o caminho de seis a doze meses típico em aplicações automotivas. A documentação sob DO-178C para controle de processo orientado por software por si só pode acrescentar um ano. Curvas completas de fadiga a 10^7 ciclos devem ser geradas para novas ligas, exigindo dezenas de corpos de prova e equipamentos especializados que poucas PMEs possuem diretamente. Quando os programas cruzam fronteiras — digamos, um motor europeu fornecido a um fabricante de aeronaves dos EUA —, aprovações duplas de autoridades introduzem auditorias duplicadas e mais riscos de cronograma. Os prazos prolongados se traduzem em custos de engenharia não recorrentes mais altos, desacelerando a disposição dos fornecedores de investir em capacidade e amortecendo a curva de adoção da impressão 3D aeroespacial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Dominância das Aeronaves Impulsiona a Liderança de Mercado

As aplicações em aeronaves geraram 64,95% da receita do mercado de impressão 3D aeroespacial em 2025, refletindo profunda penetração em suportes de cabine, dutos de controle ambiental e subconjuntos de motor. Em frotas civis, cada quilograma economizado reduz o consumo de combustível em aproximadamente 0,03%, portanto, os operadores acolhem componentes que proporcionam alívio de peso de dois dígitos enquanto mantêm as margens de resistência. O tamanho do mercado de impressão 3D aeroespacial para peças de aeronaves deve subir a uma CAGR de 18,2% à medida que a produção de aeronaves de corredor único supera 70 aeronaves por mês e os programas de fuselagem larga se recuperam. As oportunidades de retrofit também são abundantes porque as peças de reposição impressas podem corresponder aos formatos legados, mas pesam consideravelmente menos, estendendo a vida útil das frotas em serviço sem recertificação extensiva. As companhias aéreas contratam cada vez mais grandes quantidades de peças de cabine impressas para minimizar o estoque de peças de reposição, uma prática habilitada por armazéns digitais distribuídos que armazenam arquivos CAD em vez de estoque físico.

Os VANTs superarão as plataformas tripuladas, expandindo-se 26,10% ao ano até 2031, à medida que os ministérios de defesa buscam plataformas descartáveis para ambientes contestados. Os ciclos de desenvolvimento curtos favorecem a AM porque os investimentos em ferramentas em vários lotes de produção pequenos são antieconômicos. A adoção civil de VANTs para logística e inspeção aérea também se beneficia; as células impressas permitem personalização rápida para cargas úteis de sensores ou compartimentos de carga. Juntos, esses impulsionadores levam os VANTs a entregar a receita incremental mais alta no mercado de impressão 3D aeroespacial entre 2026 e 2031.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material: Ligas Metálicas Mantêm a Liderança Tecnológica

As ligas metálicas detinham 60,05% da receita de 2025, ressaltando o papel essencial do titânio em zonas de alta temperatura, como revestimentos de câmara de combustão e pás de turbina. A AM reduz as proporções de compra para voo do titânio de 15:1 para quase 1:1, cortando o desperdício de matéria-prima e o custo das peças — uma vantagem incomparável em metais negociados acima de USD 20 por kg. As exigências mecânicas rigorosas e os conjuntos de dados de qualificação maduros defendem a participação do mercado de impressão 3D aeroespacial para ligas metálicas. As superligas à base de níquel como o Inconel 718 crescem de forma constante para bocais de escape e peças de veículos hipersônicos onde a resistência ao creep a 1.000 °C é obrigatória.

Os metais especiais e refratários, incluindo nióbio C103, ligas de tântalo e misturas de rênio, registrarão uma CAGR de 24,95% à medida que os motores de foguetes de próxima geração e scramjets exigem limites de temperatura acima de 1.500 °C. Devido à conformidade com chama-fumaça-toxicidade, polímeros de alto desempenho como PEEK e PEI retêm relevância para peças interiores sem suporte de carga. Ainda assim, os metais dominam em qualquer zona exposta a cargas contínuas ou ciclos térmicos. Os pós compósitos que combinam alumínio com nanofases cerâmicas estão no horizonte, mas ainda representam uma parcela minúscula do tamanho do mercado de impressão 3D aeroespacial, pendentes de validação mais ampla de dados de fadiga.

Por Tecnologia de Impressora: Fusão em Leito de Pó Lidera a Maturidade do Mercado

A fusão em leito de pó (PBF) garantiu 55,35% da receita de 2025 porque suas alturas de camada inferiores a 30 µm e atmosferas controladas satisfazem os limites rigorosos de porosidade aeroespacial. As plataformas PBF multi-laser agora atingem uma produtividade de 1.000 cm³/h, permitindo lotes seriais de até 50.000 peças anualmente em uma única célula. Os OEMs também valorizam as bibliotecas de parâmetros bem estabelecidas que simplificam a qualificação, reforçando a dominância da PBF no mercado de impressão 3D aeroespacial.

A deposição por energia dirigida (DED) registrará a CAGR mais rápida de 23,70%. Seu maior pool de fusão suporta a construção de formato quase líquido de estruturas em escala métrica, o que é atraente para nervuras de asas e tanques criogênicos. Cabeças de deposição montadas em braços robóticos realizam reparos in situ, estendendo a vida útil de carcaças de turbinas dispendiosas e economizando milhões em estoque de peças de reposição. A extrusão de material e outros processos emergentes permanecem relegados a ferramentas e itens não críticos devido a resoluções mais grosseiras, mas contribuem para uma adoção mais ampla ao oferecer custos de nível básico para participantes acadêmicos e de terceiro nível.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Produto Final: Componentes de Motor Impulsionam a Inovação de Desempenho

Os componentes de motor geraram 52,05% da receita de 2025, conforme evidenciado pelo bocal LEAP, pelas pás de turbina impressas certificadas da Rolls-Royce e pelos injetores Raptor impressos da SpaceX. O tamanho do mercado de impressão 3D aeroespacial para motores deve registrar uma CAGR de 19,05%, sustentado pela marcha em direção a maiores razões de derivação e temperaturas do núcleo onde os fundidos legados ficam aquém. Os canais de resfriamento conformados internos que a AM possibilita elevam as temperaturas de disparo, traduzindo-se em ganhos de 2-4% no consumo de combustível.

Os componentes estruturais, embora representem apenas 32,10% da receita hoje, acelerarão a uma CAGR de 22,55% devido a demonstrações de suportes de fuselagem otimizados por topologia, trilhos de assento e nervuras de asa portantes. A adoção de suportes de titânio impressos pela Boeing no B787 oferece uma prova de aeronavegabilidade de alta visibilidade. Itens de criticidade mais baixa — insertos de ferramental, dispositivos de acabamento e dutos de baixa pressão — completam o restante, proporcionando crescimento estável, embora menos espetacular.

Análise Geográfica

A América do Norte controlou 43,10% da receita global em 2025, impulsionada pela presença da Boeing, da Lockheed Martin, da GE e por um pipeline incomparável de financiamento de defesa. O Circular Consultivo da FAA AC 20-170A agora reconhece a simulação de processos em vez de alguns testes destrutivos, removendo um grande obstáculo de certificação. A Bombardier do Canadá explora peças interiores impressas para manter as cabines do Learjet e do Challenger competitivas. O cluster de Baja California, no México, aproveita a mão de obra econômica para operar linhas de fusão em leito de pó para a produção de suportes. Os programas de AM voltada para defesa dos EUA garantem que os fornecedores domésticos absorvam o risco inicial de desenvolvimento, consolidando a liderança regional no mercado de impressão 3D aeroespacial.

A Europa ocupa o segundo lugar, energizada pela Airbus, Rolls-Royce, Safran e uma vibrante comunidade de ciências de materiais centrada na Alemanha e na Suécia. O mercado de impressão 3D aeroespacial da Europa se beneficia do Pacto Ecológico Europeu, que vincula metas ambientais ao peso das aeronaves, subsidiando efetivamente a adoção de AM. As iniciativas de fio digital da EASA encurtam as aprovações estruturais, incentivando a Lilium e a Vertical Aerospace a imprimir células de eVTOL. O cluster de Toulouse, na França, se une em torno do crédito fiscal de P&D, incubando startups que trabalham com ligas de alta temperatura. Enquanto isso, os institutos Fraunhofer da Alemanha pioneiram protocolos de calibração multi-laser que podem definir benchmarks globais de PBF.

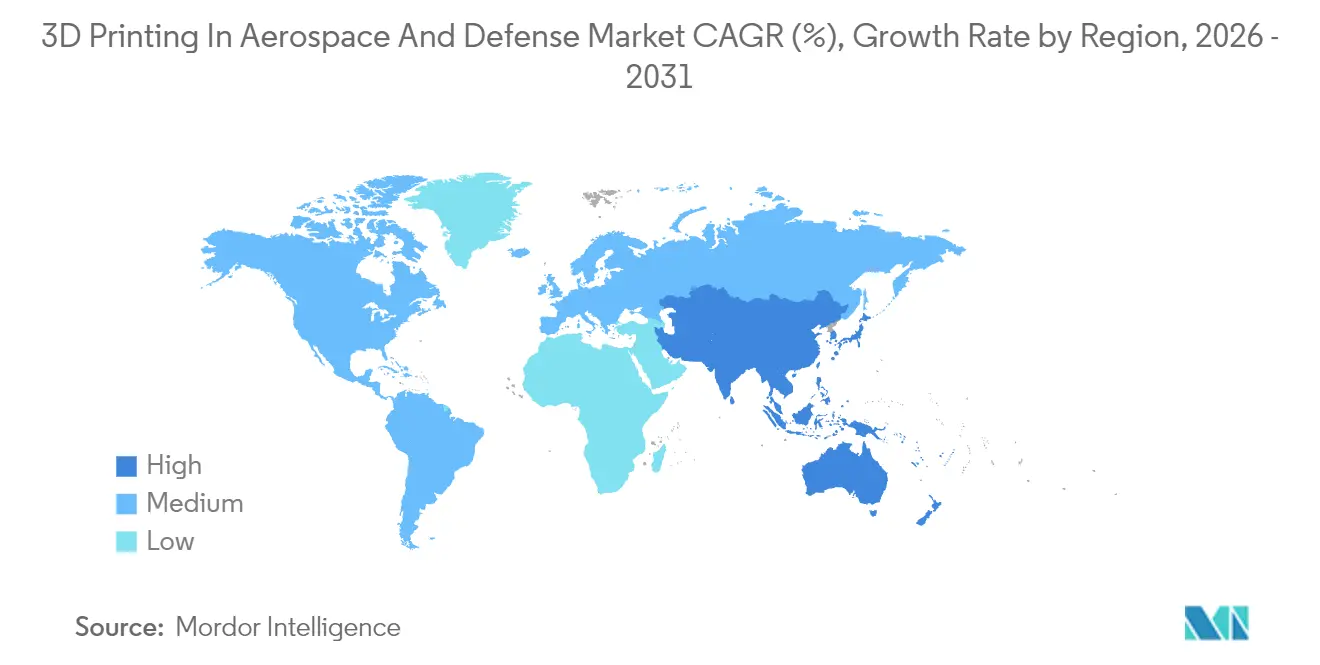

A Ásia-Pacífico é a geografia de crescimento mais rápido com uma CAGR de 25,95%, impulsionada pelo aumento do C919 da China, pelo impulso de indigenização da Índia e pela profundidade metalúrgica do Japão. A joint venture aeroespacial EOS-Godrej imprimiu manifolds de combustível qualificados para voo para motores de grau de exportação. O plano estatal da China destina linhas de AM para 70% dos componentes de turbofan de próxima geração até 2030, estabelecendo uma formidável cadeia de suprimentos doméstica. A Mitsubishi Heavy Industries instala cabeças DED em fresadoras de cinco eixos, combinando etapas aditivas e subtrativas para reparos de anteparas. O caça KF-21 da Coreia do Sul apresenta anteparas de titânio impressas para reduzir a massa estrutural. Esses movimentos ancoram a Ásia-Pacífico como um motor crítico de demanda no mercado de impressão 3D aeroespacial.

Panorama regulatório

A adoção da manufatura aditiva (AM) civil e de defesa é moldada por expectativas cada vez mais rigorosas de aeronavegabilidade e qualidade, com as diretrizes da FAA e da EASA e normas amplamente utilizadas fornecendo os principais pontos de referência. Nos Estados Unidos, a FAA continua a formalizar métodos de conformidade para a AM por meio de suas diretrizes de manufatura aditiva e das Listas de Problemas de Produtos (incluindo a lista de Aeronaves Pequenas do 1º trimestre de 2026), o que pode desencadear a coordenação de Issue Papers para abordagens específicas de AM. A supervisão focada em motores também é apoiada por diretrizes da FAA, como a AC 33.15-3, para processos de fusão em leito de pó. Na Europa, o Memorando de Certificação CM-S-008 Edição 04 da EASA (emitido em 3 de setembro de 2025) estrutura o esforço de certificação em relação à novidade, criticidade e complexidade, reforçando abordagens baseadas em risco tanto para peças estruturais quanto para peças adjacentes a motores.

No lado da defesa, as regras de aquisição afetam cada vez mais as escolhas de equipamentos e as cadeias de suprimentos, junto com a qualificação técnica. A Lei de Autorização de Defesa Nacional (NDAA) para o Ano Fiscal de 2026, assinada em janeiro de 2026, inclui a Seção 849, que proíbe o Departamento de Defesa dos EUA de contratar determinados equipamentos de manufatura aditiva produzidos por entidades ligadas à China, Rússia, Irã ou Coreia do Norte (com um período de conformidade antes da aplicação total). Separadamente, o S. 2214 (Future of Defense Manufacturing Act of 2025) determina que o Subsecretário de Defesa para Aquisição e Sustentação estabeleça programas até 30 de setembro de 2026 para certificar peças fabricadas aditivamente e tratar de diretrizes de manufatura avançada, apoiando abordagens estruturadas de qualificação em toda a base industrial de defesa.

Análise da cadeia de valor

A cadeia de valor abrange (1) engenharia digital e pacotes de dados (CAD, gêmeos digitais, arquivos de construção e registros de rastreabilidade), (2) fornecimento de matéria-prima qualificada para pós metálicos e polímeros de alto desempenho, (3) hardware de impressão e controle de parâmetros de processo, e (4) etapas de pós-processamento e inspeção, como tratamento térmico, prensagem isostática a quente, usinagem e ensaios não destrutivos. Empreiteiras principais e fabricantes de equipamento original (por exemplo, Boeing, Lockheed Martin e RTX) funcionam como âncoras de demanda e guardiões da qualificação, enquanto fabricantes de máquinas, prestadores de serviços e startups especializadas fornecem capacidade e competências de nicho que se integram a sistemas de produção certificados. As demonstrações operacionais de defesa também alimentam a cadeia ao validar conceitos de produção distribuída, incluindo a rede Joint Advanced Manufacturing System (JAMS) usada durante o RIMPAC 2026 para coordenar ativos de AM metálica embarcados e em terra.

Os gargalos tendem a se concentrar em insumos prontos para qualificação e na capacidade de acabamento a jusante, e não na impressão básica. A consistência da composição química e do controle do tamanho de partícula do pó, a capacidade adequada de HIP e tratamento térmico, e a disponibilidade de pacotes de dados aprovados para peças legadas ou obsoletas são restrições recorrentes. Protocolos de certificação, incluindo a lógica de famílias de peças, aprovações de clientes e sistemas de qualidade prontos para auditoria, frequentemente determinam os prazos e limitam a escalabilidade para fornecedores de pequeno e médio porte. Programas e contratos que atraem startups para os ecossistemas das empreiteiras principais ilustram essa expansão na prática, incluindo a qualificação da Machina Labs junto à Lockheed Martin para produzir estruturas metálicas para a plataforma JASSM, com a produção migrando para uma nova instalação de 200.000 pés quadrados em Huntsville.

Cenário Competitivo

O mercado de impressão 3D aeroespacial apresenta concentração moderada. As parcerias estratégicas dominam: a Boeing estendeu seu acordo com a Stratasys para interiores de cabine, e a Airbus incorpora máquinas multi-laser da EOS diretamente nas linhas do A350. Os fornecedores de equipamentos buscam integração vertical; a Desktop Metal controla seu próprio fornecimento de pó por meio de parcerias, enquanto a Velo3D oferece software de design para fabricação aditiva para fidelizar clientes.

Os picos de fusões e aquisições sublinham o ecossistema em maturação. A Nikon-SLM combina o conhecimento de metrologia óptica com leitos de pó de quatro lasers para perseguir carcaças de motores, enquanto a GE Additive incuba a tecnologia de jato de aglutinante para suportes sensíveis a custos. Pure-plays de software como a Materialise obtêm a certificação AS9100D, integrando o planejamento de impressão nos sistemas de ciclo de vida de produto dos OEMs. Participantes emergentes de fora se concentram na especialização: a Relativity Space imprime células inteiras de foguetes; a Norsk Titanium usa deposição a plasma rápida exclusivamente para grandes formas quase líquidas de titânio. O resultado é um campo competitivo em camadas onde portfólios de PI, dados de qualificação e capacidade de bureau de serviços importam tanto quanto a produção das máquinas, moldando a trajetória do mercado de impressão 3D aeroespacial.

Líderes do Setor de Impressão 3D em Aeroespacial e Defesa

3D Systems Corporation

Ultimaker B.V.

Stratasys Ltd.

Norsk Titanium AS

EOS GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A aceleração da qualificação e a adoção do fio digital se destacam como uma área clara de oportunidade, já que a carga de certificação continua a limitar uma produção seriada mais ampla de peças de voo. A NASA publicou sua estratégia Computational Materials for Qualification and Certification (CM4QC) em março de 2026 para reduzir o custo e o tempo de qualificação e certificação de materiais com processos intensivos, visando explicitamente a manufatura aditiva metálica na aviação. Esse posicionamento reforça o movimento mais amplo em direção a evidências computacionais e controle de processo orientado por dados. A adoção de normas e diretrizes também apoia fluxos de produção mais repetíveis e auditáveis, que podem ser escalados entre fornecedores em vez de requalificados peça por peça, incluindo os princípios de qualificação da ISO/ASTM 52920 e a norma SAE ARP7043 para projeto e reparo de componentes de aeronaves, além da AC 33.15-3 da FAA para fusão em leito de pó em motores.

A defesa e os sistemas hipersônicos também estão gerando demanda por ligas de alta temperatura, produção reforçada e iteração mais rápida, onde a manufatura aditiva apoia a tração dos programas. Em março de 2026, a Unidade de Inovação em Defesa dos EUA relatou a conclusão de uma plataforma de teste hipersônico suborbital com a primeira fuselagem totalmente impressa em 3D para uma plataforma hipersônica usando ligas de alta temperatura, ilustrando um caso de uso em que a manufatura aditiva permite geometrias e combinações de materiais difíceis de industrializar com métodos convencionais. Uma segunda área de oportunidade é a manufatura e a sustentação no ponto de necessidade, onde redes distribuídas (incluindo as demonstradas durante o RIMPAC 2026) destacam a transferência segura de dados, os processos de liberação de peças qualificadas e as abordagens de certificação interoperáveis entre cadeias de suprimentos aliadas. Isso expande a demanda por máquinas de nível de produção, capacidade de inspeção e serviços de qualificação além das instalações centralizadas.

Desenvolvimentos recentes do setor

- Junho de 2026: A Norsk Titanium formalizou um Acordo de Cooperação e Pesquisa plurianual com a Airbus para avançar a industrialização da Rapid Plasma Deposition para peças estruturais de titânio. O acordo se baseia em trabalhos anteriores de certificação ligados a plataformas da Airbus e reforça a transição da prova de conceito para vias de produção repetíveis para estruturas de fuselagem críticas à fadiga.

- Março de 2026: A Stratasys Direct foi selecionada para o Programa Piloto de Peças JAMA IV (Joint Additive Manufacturing Acceptability) do Departamento de Guerra dos EUA, para acelerar a qualificação e a implantação de peças impressas em 3D. A adjudicação fortalece a posição da Stratasys Direct nos fluxos de qualificação de defesa, onde documentação, rastreabilidade e repetibilidade regem a ampliação de escala de lotes de protótipos para peças operacionais.

- Abril de 2024: A Relativity Space assinou um acordo de 8,7 milhões de USD com o Laboratório de Pesquisa da Força Aérea dos EUA para avançar a detecção de falhas em tempo real na manufatura aditiva ao longo de um período de dois anos. O trabalho visa a garantia de qualidade em processo para impressão metálica em grande escala, apoiando uma aceitação mais rápida de peças relevantes para voo, reduzindo o risco de refugo e aumentando a confiança no monitoramento da produção.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado abrange as receitas geradas pela impressão 3D (manufatura aditiva) usada para fabricar peças, protótipos e ferramental aeroespaciais e de defesa, em programas de aeronaves, VANTs e espaçonaves.

Exclusões de escopo: a impressão 3D ligada principalmente a veículos terrestres e plataformas navais está excluída do dimensionamento deste mercado.

Visão geral da segmentação

- Por Aplicação

- Aeronaves

- Veículos Aéreos Não Tripulados (VANTs)

- Espaçonaves e Veículos de Lançamento

- Por Material

- Ligas Metálicas (Ti, Ni, Al)

- Metais Especiais e Refratários

- Polímeros e Compósitos de Alto Desempenho

- Por Tecnologia de Impressora

- Fusão em Leito de Pó

- Deposição por Energia Dirigida

- Extrusão de Material

- Outros

- Por Produto Final

- Componentes de Motor

- Componentes Estruturais

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Israel

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para definir o limite do mercado, construir o mapa inicial de demanda e extrair séries temporais que podem ser verificadas ano a ano. Consultamos fontes públicas, como dados de aeronavegabilidade e aeronaves da FAA, relatórios técnicos e comunicados de programas da NASA, documentos de orçamento e aquisição do Departamento de Defesa dos EUA, e estatísticas comerciais da Comissão de Comércio Internacional dos EUA, para validar a direção dos fluxos de equipamentos e materiais.

Para manter as premissas práticas, também revisamos registros da SEC (como formulários 10-K), apresentações a investidores e documentação de produtos publicada por participantes do setor, além de sites de associações aeroespaciais e de defesa e cobertura de imprensa respeitável sobre marcos de qualificação. Bases de dados de patentes foram usadas seletivamente para entender para onde a atividade está se movendo por processo e classe de material. Também usamos uma base de dados de embarques de importação e exportação em nível de remessa, quando útil para validar o movimento direcional de pós e insumos especializados. Esses exemplos não são exaustivos, e muitas outras fontes também foram usadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em confirmar quais casos de uso aeroespaciais e de defesa estão migrando da prototipagem para a produção repetida, e como os prazos de qualificação afetam os volumes de curto prazo. Conversamos com uma combinação de fornecedores de equipamentos e materiais, prestadores de serviços e usuários finais nas principais regiões, de modo que as etapas de precificação, as taxas de adoção e as premissas em nível de país pudessem ser corrigidas quando os sinais da pesquisa documental fossem fracos.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do entrevistado | Região |

|---|---|---|

| Nível superior: 32% | Executivos de nível C: 14% | Ásia-Pacífico: 49% |

| Nível médio: 49% | Líderes funcionais/de unidade: 31% | EMEA: 32% |

| Empresas menores: 19% | Gerentes: 55% | Américas: 19% |

Dimensionamento e Previsão de Mercado

O dimensionamento começou com uma construção top-down, na qual a produção aeroespacial e a atividade de aviação de defesa são traduzidas em um conjunto de gastos endereçáveis com manufatura aditiva, e depois alocadas usando indicadores de adoção e qualificação. Como a demanda está ligada a longos ciclos de programas, acompanhamos insumos como taxas de produção de aeronaves e motores, intensidade de aquisição e sustentação da aviação de defesa, a participação da impressão metálica versus polimérica em usos críticos versus não críticos para voo, e movimentos típicos de preços de pós e matéria-prima.

Os totais foram então corroborados com aproximações seletivas de baixo para cima (bottom-up), incluindo a exposição amostrada de receita de fornecedores ao setor aeroespacial e de defesa, verificações de canal sobre instalações de equipamentos, e uma verificação cruzada de volume vezes preço médio de venda (ASP) para as principais categorias de materiais. Quando faltava um recorte bottom-up para um país ou um caso de uso de nicho, a lacuna foi tratada aplicando taxas de penetração validadas à base de programa comparável mais próxima, seguida de uma verificação de sanidade em relação ao progresso de qualificação observado.

As previsões foram construídas usando análise de cenários ancorada em perspectivas de produção e opiniões de especialistas sobre o ritmo de certificação, e depois refinadas com um leve alisamento onde a ordenação ano a ano era irregular. Antes de finalizar, os resultados foram verificados quanto ao alinhamento com as ampliações de programas, mudanças na combinação de materiais e melhorias esperadas na utilização em instalações qualificadas.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados em relação a sinais independentes, como taxas de construção aeroespacial, direção do orçamento de defesa e o ritmo dos anúncios de qualificação de peças aditivas, o que ajudou a sinalizar valores que se moviam rápido ou devagar demais. As variações foram revisadas passo a passo, começando com verificações do modelo do analista, seguidas de uma segunda revisão das premissas e fórmulas antes da aprovação final. Recontatos direcionados foram então acionados quando um insumo importante (como orientação de produção ou precificação de materiais) mudava.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes adjudicações de programas, mudanças de política ou mudanças bruscas nos cronogramas de produção aeroespacial. Antes da entrega, uma passagem final é concluída para que os clientes recebam a visão mais atualizada, com base nas informações públicas mais recentes e no retorno confirmado das entrevistas.

Comparação do Tamanho do Mercado de Impressão 3D Aeroespacial e de Defesa da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para esse espaço podem parecer muito distantes porque a linha de escopo é traçada de forma diferente, e porque as premissas em torno do momento de qualificação e da adoção da produção nem sempre são explicitadas. As diferenças também aparecem quando uma estimativa se concentra apenas no setor aeroespacial, enquanto outra mescla uma manufatura de defesa mais ampla.

Os principais fatores de disparidade geralmente são se as receitas são contabilizadas apenas para equipamentos ou para equipamentos mais materiais e serviços, se o setor aeroespacial é combinado com plataformas de defesa mais amplas, e como os preços médios de venda são movimentados ao longo do tempo à medida que a utilização aumenta. O momento da conversão cambial e a frequência com que a perspectiva subjacente de produção de aeronaves e aviação de defesa é atualizada também podem alterar o valor declarado do ano-base.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 5,02 bilhões de USD (2026) | |

| Consultoria do Setor A | 4,80 bilhões de USD (2023) | Usa um ano-base anterior e uma definição mais ampla de manufatura aditiva, que pode incluir categorias de defesa além das plataformas aeroespaciais, o que altera o conjunto de demanda antes da aplicação das premissas de previsão. |

| Central de Pesquisa Global B | 3,13 bilhões de USD (2023) | Acompanha a impressão 3D aeroespacial sem o limite completo do setor aeroespacial e de defesa, o que pode subestimar os usos de produção e sustentação ligados a programas de aviação de defesa. |

A tabela mostra uma dispersão clara, principalmente porque os usos finais incluídos e o ano-base não são os mesmos entre as fontes. No modelo da Mordor Intelligence, os programas aeroespaciais mais os usos de aviação de defesa em aeronaves, VANTs e espaçonaves são contabilizados, enquanto as plataformas terrestres e navais ficam fora do escopo, o que altera o total em relação a definições mais amplas ou mais restritas. Com variáveis declaradas, verificações repetíveis e ritmo de adoção respaldado por entrevistas, o número permanece rastreável à atividade dos programas, em vez de depender de uma única taxa de crescimento de destaque.

Principais Questões Respondidas no Relatório

Com que rapidez a demanda global pelo Mercado de Impressão 3D em Aeroespacial e Defesa deve crescer até 2031?

O pool de valor deve se expandir de USD 5,02 bilhões em 2026 para USD 12,41 bilhões até 2031, equivalente a uma CAGR de 19,83%.

Qual aplicação atualmente gera a maior receita de fabricação aditiva em aeroespacial?

As peças de aeronaves lideram com 64,95% da receita de 2025, graças ao uso generalizado em suportes, dutos e hardware de motor.

Qual região deve registrar o crescimento mais rápido?

A Ásia-Pacífico deve registrar uma CAGR de 25,95% até 2031, impulsionada pelos programas aeroespaciais da China, da Índia e do Japão.

Qual tecnologia de impressão detém a maior base instalada?

A fusão em leito de pó responde por 55,35% das construções aeroespaciais certificadas, impulsionada por sua alta resolução e dados de qualificação maduros.

Por que os pós de titânio são críticos para a fabricação aditiva aeroespacial?

O titânio oferece a melhor relação resistência-peso para zonas de alta temperatura, mas sua cadeia de suprimentos permanece exposta a interrupções geopolíticas e oscilações de preço.

Página atualizada pela última vez em: