Tamanho e Participação do Mercado de Dispositivos Semicondutores Fotossensíveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

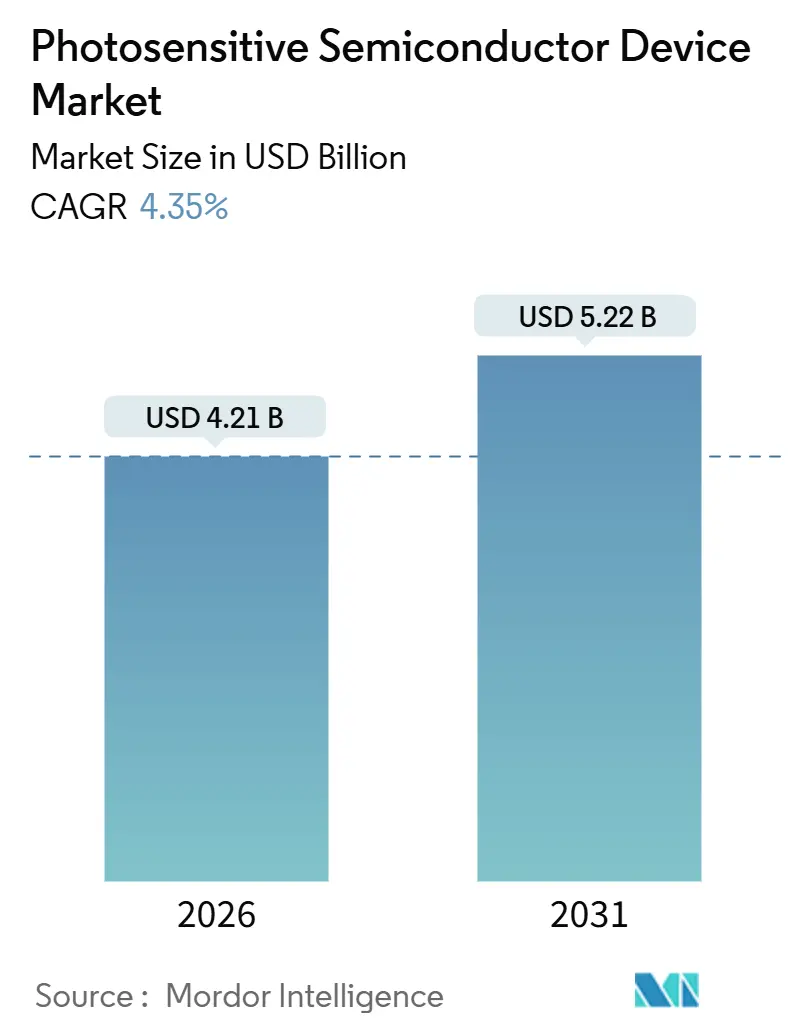

| Tamanho do Mercado (2026) | 4.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Semicondutores Fotossensíveis por Mordor Intelligence

O tamanho do mercado de dispositivos semicondutores fotossensíveis atingiu USD 4,21 bilhões em 2026 e está projetado para crescer para USD 5,22 bilhões até 2031, refletindo uma CAGR de 4,35% ao longo do período de previsão. A robusta demanda por LiDAR dos fabricantes originais de equipamentos automotivos, a transição para o processamento de inteligência artificial no próprio sensor e a contínua inovação em materiais estão remodelando o design de produtos e a precificação. Os fabricantes de automóveis estão padronizando o alcance por tempo de voo em sistemas de assistência ao condutor de Nível 3, os fabricantes de smartphones estão expandindo matrizes de múltiplas câmeras para aparelhos de nível intermediário, e consórcios de pesquisa estão comprovando fotodetectores de perovskita e orgânicos com eficiência quântica externa superior a 80% no espectro do infravermelho próximo. Essas forças aceleram a transição do imageamento de commodities para a detecção de missão crítica, ao mesmo tempo que pressionam os fornecedores a reduzir o consumo de energia e o espaço físico. A Ásia-Pacífico lidera a receita graças à concentrada produção de veículos elétricos e à montagem de eletrônicos de consumo, mas os riscos na cadeia de suprimentos persistem em torno de bolachas de silício de ultrapureza e confiabilidade na brasagem de refluxo automotivo.

Principais Conclusões do Relatório

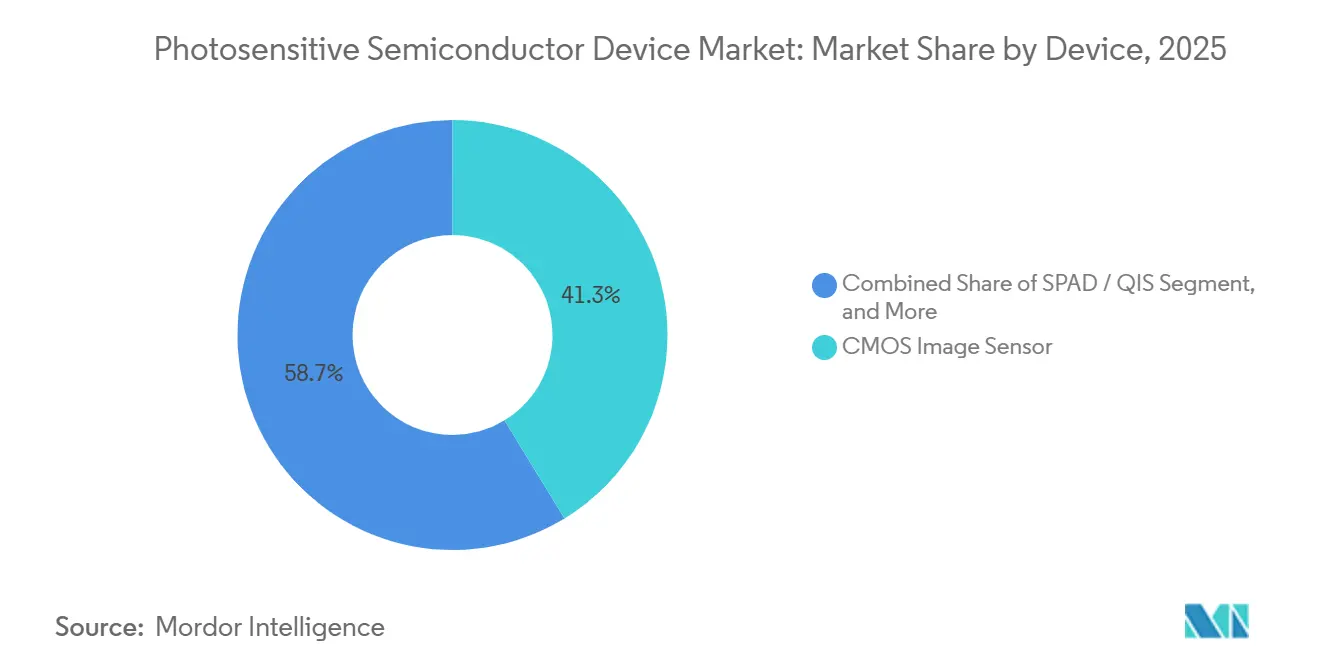

- Por dispositivo, os sensores de imagem CMOS lideraram com 41,28% de participação de receita em 2025, e as matrizes de diodos de avalanche de fóton único estão avançando a uma CAGR de 4,89% até 2031.

- Por material, o silício deteve 62,16% da participação de mercado de dispositivos semicondutores fotossensíveis em 2025, enquanto a perovskita e outros compostos emergentes estão previstos para se expandir a 5,12% até 2031.

- Por modo de operação, as arquiteturas fotovoltaicas responderam por 54,03% das remessas de 2025, e o modo avalanche está projetado para crescer a 5,54% entre 2026 e 2031.

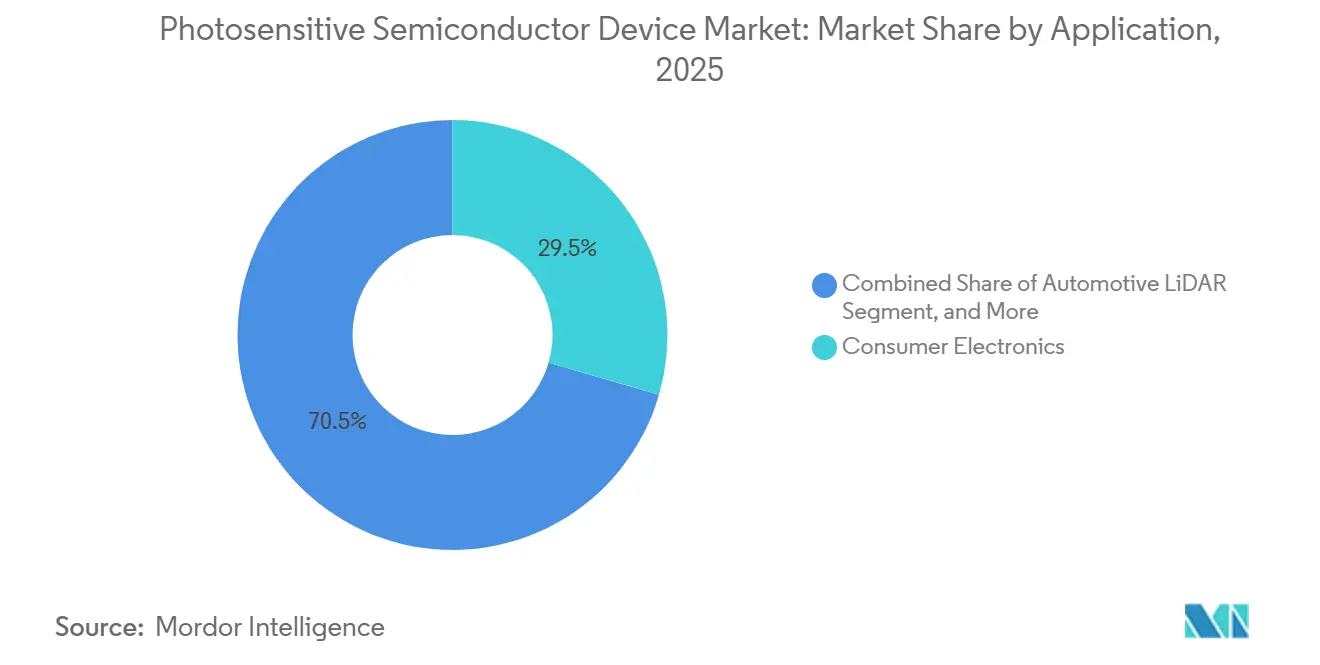

- Por aplicação, os eletrônicos de consumo capturaram 29,48% do valor em 2025, enquanto o subsegmento de LiDAR automotivo deve crescer a uma CAGR de 5,89% até 2031.

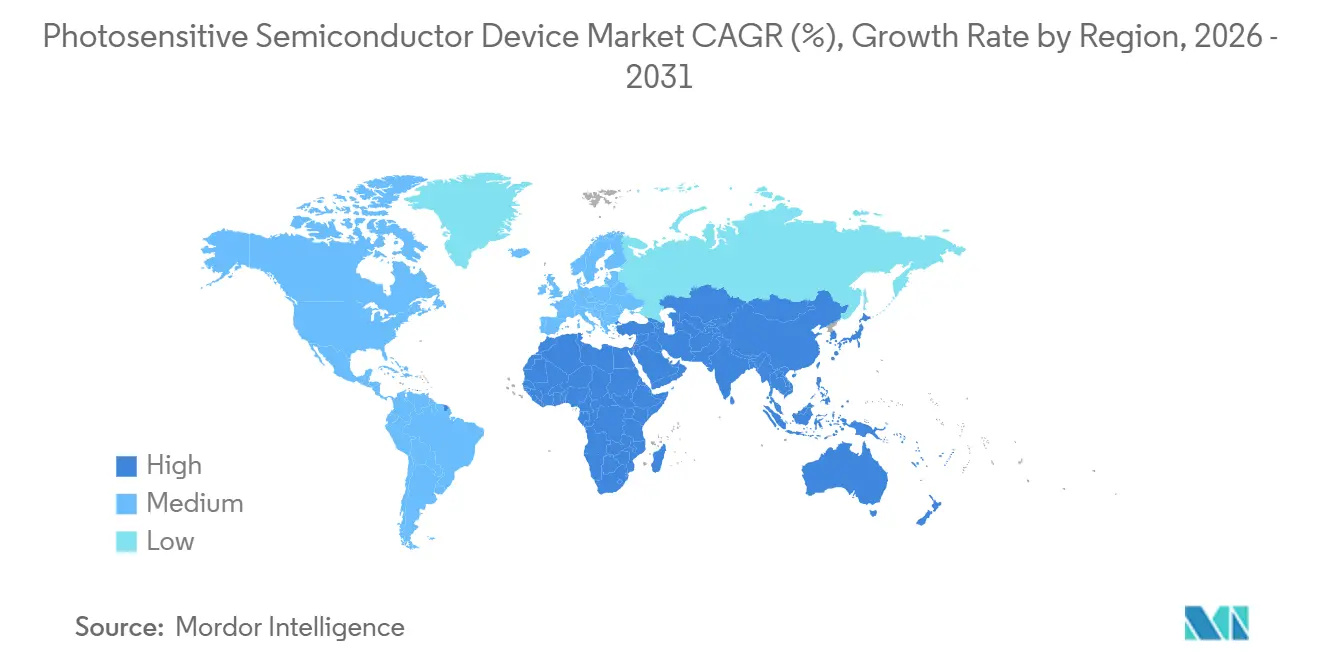

- Por geografia, a Ásia-Pacífico deteve 44,17% de participação de receita em 2025 e está projetada para crescer a 5,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos Semicondutores Fotossensíveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Adoção de ADAS Automotivo e LiDAR | +1.20% | Global, com concentração na China, UE e América do Norte | Médio prazo (2 a 4 anos) |

| Explosão nas Remessas de Smartphones com Múltiplas Câmeras | +0.90% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda por Imageamento Aprimorado e Detecção Óptica | +0.70% | Global | Médio prazo (2 a 4 anos) |

| Longa Vida Útil e Baixo Consumo de Energia | +0.50% | Global, com ênfase em eletrônicos de consumo e hubs de IoT | Longo prazo (≥ 4 anos) |

| Surgimento de Fotodetectores Orgânicos para Eletrônicos Flexíveis | +0.40% | Ásia-Pacífico (Japão, Coreia do Sul), adoção inicial na América do Norte | Longo prazo (≥ 4 anos) |

| Processamento de IA no Sensor Reduzindo a Largura de Banda e o Custo do Sistema | +0.80% | Global, liderado por OEMs de smartphones e automotivos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de ADAS Automotivo e LiDAR

As remessas de unidades LiDAR atingiram 830.000 durante os três primeiros trimestres de 2025, à medida que veículos utilitários esportivos chineses com preço abaixo de USD 40.000 adotaram scanners de estado sólido.[1]Hesai Group, "Apresentação para Investidores do Terceiro Trimestre de 2025," hesai.com Os regulamentos europeus que exigem frenagem de emergência automática a partir do ano-modelo 2027 estão acelerando a demanda por fotodiodos de avalanche em conjuntos de câmeras de visão frontal. Os fornecedores de primeiro nível da América do Norte aumentaram as ordens de compra em 40% no final de 2025, impulsionados pelos lançamentos da General Motors e da Ford. As matrizes de tempo de voo necessitam de resposta inferior a 10 nanossegundos, criando uma barreira de entrada para os titulares que já possuem qualificações AEC-Q101. Os preços unitários caíram aproximadamente 60% desde 2024, expandindo o volume endereçável, mas comprimindo as margens dos fornecedores de fotodetectores.

Explosão nas Remessas de Smartphones com Múltiplas Câmeras

Aparelhos com três ou mais câmeras traseiras superaram 720 milhões de unidades em 2025, ante 580 milhões em 2024, à medida que modelos intermediários Android adotaram módulos ultra-wide e telefoto.[2]Sony Semiconductor Solutions, "Relatório Anual Exercício Fiscal de 2025," sony-semicon.com Os sensores empilhados da Sony integram pixels de detecção de fase e processamento de alto alcance dinâmico, enquanto o ISOCELL GNJ da Samsung reduz a altura do módulo em 8%. As marcas chinesas agora especificam matrizes iluminadas por trás com conversão analógico-digital no chip que reduz o consumo de energia em 20%, atendendo às restrições de vida útil da bateria impostas pelos modems 5G. O alinhamento dos padrões ISO 12233 e IEEE P2020 está permitindo designs de uso duplo para smartphones e monitoramento na cabine, acelerando o reaproveitamento de produtos.

Processamento de IA no Sensor Reduzindo a Largura de Banda e o Custo do Sistema

Protótipos demonstrados em 2025 reduziram o tráfego de dados em nível de sistema em até 75%, já que a inferência de redes neurais é executada dentro do die do sensor. O IMX500 da Sony, capaz de 3,1 TOPS, entrou em produção em volume em meados de 2025 e teve adoção inicial em robôs de armazém e análise de varejo. A OmniVision seguiu com uma variante de monitoramento do condutor automotivo, com foco nos protocolos Euro NCAP 2026. A eliminação de processadores externos de sinal de imagem reduz a área da placa de circuito impresso em um terço e o consumo de energia em até 40%. No entanto, o cumprimento das metas de segurança funcional ISO 26262 acrescenta nove meses de validação e eleva os custos de engenharia não recorrentes.

Demanda por Imageamento Aprimorado e Detecção Óptica

Os fabricantes de dispositivos de borda exigem maior alcance dinâmico, maior eficiência quântica e menor corrente de escuridão para desbloquear funções avançadas, como rastreamento do olhar e análise espectral. As arquiteturas empilhadas separam as bolachas de pixel e lógica, aumentando a capacidade de poço cheio, enquanto os conversores analógico-digital por pixel elevam as relações sinal-ruído acima de 70 decibéis. Na automação industrial, os sistemas de visão de máquina inspecionam agora defeitos de superfície menores que 5 micrômetros, pressionando os fornecedores em direção a pixels de obturador global e fusão HDR no chip. Os OEMs de dispositivos médicos exigem sensibilidade de contagem de fótons para scanners de tomografia computadorizada, mais um fator favorável para as matrizes de diodos de avalanche de fóton único.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão Crescente sobre os Preços | -0.80% | Global, mais acentuada em eletrônicos de consumo e automotivo de nível intermediário | Curto prazo (≤ 2 anos) |

| Concorrência de Tecnologias Alternativas de Detecção | -0.50% | América do Norte e Europa, moderada na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Problemas de Confiabilidade de Fotodiodos Durante os Ciclos de Refluxo Automotivo | -0.40% | Cadeias de suprimentos automotivas globais | Médio prazo (2 a 4 anos) |

| Oferta Limitada de Bolachas de Silício de Ultrapureza | -0.60% | Global, com impacto concentrado em dispositivos discretos de alto desempenho | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Crescente sobre os Preços

Os preços médios de venda dos sensores CMOS convencionais caíram 12% entre o quarto trimestre de 2024 e o terceiro trimestre de 2025, à medida que startups chinesas subcotaram os concorrentes estabelecidos.[4]OmniVision Technologies, "Transcrição da Teleconferência de Resultados do 3º Trimestre de 2025," ovt.com Os integradores automotivos agora esperam reduções anuais de 5% a 7% no custo unitário, corroendo as margens dos fotodiodos discretos. A fotografia computacional estende a qualidade de imagem de nível flagship para sensores de menor resolução, reduzindo as atualizações de hardware. A integração em sistema no chip desloca o valor para os parceiros de fundição, deixando os fornecedores de sensores tradicionais com uma parcela cada vez menor do custo total dos materiais.

Oferta Limitada de Bolachas de Silício de Ultrapureza

Três fornecedores japoneses controlam aproximadamente 85% da produção de bolachas de alta resistividade de 6 e 8 polegadas, e os prazos de entrega se estenderam de 16 semanas no início de 2024 para 28 semanas no terceiro trimestre de 2025. A escassez de oferta força os fabricantes de fotodiodos a priorizar clientes aeroespaciais e médicos premium em detrimento das aplicações de consumo. Contaminantes degradam a corrente de escuridão em dispositivos de avalanche; portanto, a substituição por bolachas de germânio sobre silício ou de carboneto de silício permanece experimental. Qualquer interrupção na produção japonesa de bolachas se propagaria pelos programas globais de LiDAR em até três meses.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Dispositivo: Sensores Empilhados Ancoram a Participação, Matrizes SPAD Impulsionam o Crescimento

Os sensores de imagem CMOS contribuíram com 41,28% da receita de 2025 e continuam sendo a espinha dorsal em volume do mercado de dispositivos semicondutores fotossensíveis. Sua dominância repousa em arquiteturas empilhadas que desacoplam as bolachas de pixel e lógica, permitindo maior capacidade de poço cheio, leitura mais rápida e blocos de inteligência artificial no sensor que eliminam processadores de sinal externos. Sony, Samsung e SK hynix, em conjunto, remeteram mais de 100 milhões de unidades empilhadas em 2025, habilitando vídeo 8K a 60 quadros por segundo e rajadas sustentadas de 480 quadros para fotografia computacional. Os layouts iluminados por trás cobrem agora aproximadamente 70% da produção de smartphones, um salto de 55% em 2023, à medida que aparelhos Android de nível intermediário demandaram pixels abaixo de 0,7 micrômetro para preservar a sensibilidade em condições de baixa luminosidade. O tamanho do mercado de dispositivos semicondutores fotossensíveis vinculado a sensores empilhados está previsto para subir de USD 1,74 bilhão em 2026 para USD 2,15 bilhões até 2031, sustentado pela contínua proliferação de câmeras em wearables e drones.

Os fotodiodos discretos — variantes PIN, PN, avalanche e Schottky — ocupam um nicho resiliente em comunicações ópticas, imageamento médico e automação industrial, onde a personalização espectral e a validação AEC-Q101 superam as vantagens de integração dos sensores de imagem. As matrizes de diodos de avalanche de fóton único e sensores de imagem quântica apresentam a trajetória mais acelerada, avançando a uma CAGR de 4,89% à medida que fabricantes de automóveis e de lidar exigem precisão de temporização em picossegundos. Os foto-CIs que integram fotodiodos com amplificadores de transimpedância e comparadores estão se expandindo em patches de monitoramento de saúde e headsets de realidade aumentada porque reduzem a área da placa em metade e o consumo de energia em um terço. Em contrapartida, os fototransistores, fotorresistores e fotocélulas legadas respondem por menos de 2% da participação de mercado de dispositivos semicondutores fotossensíveis e estão recuando lentamente para optoacopladores de baixa velocidade e módulos de luz ambiente. A confiabilidade no refluxo automotivo continua sendo um desafio em aberto; a deriva da tensão direta forçou os fornecedores a especificar janelas mais estreitas de capacitância de junção e limites de corrente de escuridão, elevando o custo de teste, mas preservando o desempenho em campo.

Por Material: Silício Domina, Perovskitas Prometem Disrupção

O silício deteve 62,16% do valor de 2025 porque décadas de ajuste dos processos de semicondutores de óxido metálico complementar mantêm as densidades de defeitos baixas e o custo por pixel incomparável. Seu domínio é mais forte em smartphones, câmeras de visão surround automotivas e sistemas de visão de máquina, onde as ferramentas de bolachas e as bibliotecas de circuitos são altamente amortizadas. Ainda assim, os ganhos marginais de custo estão se reduzindo à medida que o passo do pixel se aproxima de 0,5 micrômetro e os limites de eficiência quântica se aproximam de 95% na faixa visível. Os fornecedores estão, portanto, estendendo o silício por meio de perfis de dopagem avançados, isolamento de vala profunda no verso da bolacha e ligação de bolachas para manter a competitividade. O tamanho do mercado de dispositivos semicondutores fotossensíveis ligado ao silício deve aumentar modestamente a uma CAGR abaixo de 4%, embora sua participação geral diminua à medida que as alternativas amadurecem.

Os semicondutores de perovskita e orgânicos representam a ameaça mais credível a longo prazo. Grupos de pesquisa no Japão e na Coreia do Sul relataram eficiência quântica externa acima de 80% na faixa de 800 a 1.200 nanômetros durante 2025, desempenho que supera o arseneto de índio e gálio a um décimo do custo do material. A linha piloto da Panasonic para fotodiodos orgânicos integrados ao painel ilustra a comercialização inicial, enquanto a Hamamatsu e a ON Semiconductor divulgaram avaliações de roteiro para estruturas de avalanche de perovskita que prometem ganho interno sem alto polarização reversa. Persistem lacunas de qualificação porque nem a IEC 60747 nem a AEC-Q101 definem regras de confiabilidade para camadas processadas em solução; os fornecedores automotivos de primeiro nível estão elaborando testes personalizados de 1.000 horas de umidade e UV, acrescentando até 12 meses aos ciclos de lançamento. O germânio e o arseneto de índio e gálio permanecem entrincheirados em telecomunicações e espectroscopia, mas seus preços premium enfrentarão erosão incremental quando os detectores de perovskita comprovarem estabilidade de 10.000 horas sob 85 °C e 85% de umidade relativa.

Por Modo de Operação: Modo Fotovoltaico Lidera, Avalanche Ganha Tração

A operação fotovoltaica representou 54,03% das unidades remetidas em 2025, sendo preferida em smartphones e tablets sensíveis a bateria porque a leitura em polarização zero mantém o ruído abaixo de 2 elétrons rms. Os fabricantes de dispositivos combinam pixels fotovoltaicos com conversores analógico-digital no pixel para fornecer relações sinal-ruído de 40 decibéis com menos de 100 miliwatts. A prevalência do modo ancora o custo; os lotes de bolachas podem tolerar ±10% de variância de dopagem, acelerando os rendimentos. No entanto, a limitação de largura de banda em aproximadamente 1 gigahertz limita a adequação para links ópticos de alta velocidade e alcance por tempo de voo.

Os detectores fotocondutivos que requerem polarização externa preenchem o slot de velocidade intermediária em scanners de código de barras e posicionamento industrial, mas as vitórias de design estão migrando para foto-CIs que incorporam amplificadores e, assim, neutralizam o circuito de polarização discreto. O modo avalanche exibe o potencial mais atraente, avançando a uma CAGR de 5,54% à medida que o lidar automotivo migra de varredura mecânica para de estado sólido. O ganho interno acima de 100 multiplica os fótons de retorno fracos de alvos a 200 metros, reduzindo os orçamentos de potência dos emissores laser e facilitando a conformidade com a segurança ocular. A participação de mercado de dispositivos semicondutores fotossensíveis para arquiteturas de avalanche crescerá apesar das tolerâncias epitaxiais mais rígidas que elevam o custo da bolacha em 35% e da validação AEC-Q101 que exige 1.000 horas de estresse de polarização reversa em alta temperatura. Os fornecedores estão respondendo com geometrias proprietárias de anel de guarda que suprimem a ruptura nas bordas e com substratos de silício sobre isolante que reduzem a corrente de escuridão em até 40%.

Por Aplicação: Eletrônicos de Consumo Lidera, LiDAR Automotivo Avança Rapidamente

Os eletrônicos de consumo capturaram 29,48% da receita de 2025 com base em 1,3 bilhão de remessas de smartphones e tablets. Os aparelhos agora integram módulos primário, telefoto, ultra-wide, de profundidade e macro, elevando a contagem de sensores por dispositivo para cinco ou mais. O passo do pixel caiu abaixo de 0,7 micrômetro, mas os designs iluminados por trás preservam o desempenho em condições de baixa luminosidade, enquanto a fusão HDR no chip gerencia cenas de 120 decibéis. A adoção de smartwatches e wearables de áudio adiciona volume incremental de unidades, embora a contribuição de receita permaneça modesta dado os preços médios de venda abaixo de USD 2. Os fatores favoráveis futuros incluem matrizes compactas de obturador global para captura de vídeo espacial e núcleos neurais no sensor que descarregam o aprimoramento de imagem para hardware de borda.

O lidar automotivo está na trajetória mais íngreme, expandindo-se a uma CAGR de 5,89% até 2031, à medida que os regulamentos europeus e chineses exigem a detecção de usuários vulneráveis da via. As matrizes de estado sólido agora comandam 60% das novas vitórias de design, uma reversão de 2023, quando as unidades rotacionais ainda dominavam. As matrizes de fotodiodos de avalanche com fatores de ruído em excesso abaixo de 3 e os diodos de avalanche de fóton único com jitter de temporização abaixo de 100 picossegundos permitem a classificação de objetos a 200 metros sob chuva ou neblina. O tamanho do mercado de dispositivos semicondutores fotossensíveis atribuível a sensores lidar está projetado para atingir USD 0,90 bilhão até 2031, ante USD 0,68 bilhão em 2026. Os setores de saúde, automação industrial e instrumentação científica formam coletivamente uma cauda longa resiliente, com scanners de tomografia computadorizada, robôs colaborativos e laboratórios de óptica quântica demandando detectores de baixo volume mas alta margem.

Por Usuário Final: OEMs Automotivos e OEMs de Eletrônicos de Consumo Dominam

Os fabricantes originais de equipamentos automotivos consumiram quase um terço das remessas de detectores de 2025, à medida que a assistência de Nível 2+ se tornou requisito básico em sedãs e crossovers premium. As estratégias de abastecimento estão se tornando mais rígidas: os fornecedores de primeiro nível exigem latência determinística abaixo de 5 milissegundos e autoteste integrado, elevando o custo do custo total dos materiais em 20% a 25% acima dos sensores de grau de consumo. As arquiteturas de controladores de domínio favorecem o processamento centralizado alimentado por múltiplas câmeras e canais lidar, pressionando os fornecedores em direção a saídas padronizadas MIPI C-PHY e Ethernet-AVB. Os ciclos de garantia abrangem uma década, de modo que a documentação AEC-Q101 e ISO 26262 aparece agora em cada solicitação de cotação, estendendo os cronogramas de design-in para até 24 meses, mas cimentando a participação dos titulares uma vez conquistada.

Os OEMs de eletrônicos de consumo respondem por outros 30% das remessas, mas suas prioridades são inversas: menor custo unitário, menor altura de módulo e cadências de atualização anuais. Os passos de pixel abaixo de 0,6 micrômetro e o agrupamento de 16 em 1 permitem imageamento em condições de baixa luminosidade de nível flagship mesmo em dispositivos de nível intermediário, corroendo o histórico nível premium. Os fornecedores que podem empilhar conversores analógico-digital e blocos de processamento neural diretamente abaixo das matrizes de pixel ganham eficiência no tamanho do die e alavancagem de licenciamento sobre os fornecedores de processadores de aplicação. Os contratantes aeroespaciais e de defesa, embora abaixo de 5% do volume, entregam margens superiores com requisitos de endurecimento à radiação e contratos de aquisição plurianuais. Os fabricantes de dispositivos médicos precisam de autorização FDA 510(k) ou marcação CE, acrescentando 12 a 18 meses aos ciclos de produto, mas gerando receita recorrente uma vez superadas as barreiras de validação.

Análise Geográfica

A Ásia-Pacífico contribuiu com 44,17% da receita de 2025 e está projetada para se expandir a 5,81% até 2031. Os fabricantes de veículos elétricos chineses instalaram mais unidades LiDAR do que o restante do mundo combinado em 2025, enquanto as fundições sul-coreanas remeteram mais de 400 milhões de sensores de imagem para smartphones. Os especialistas japoneses dominam os fotodiodos de avalanche para sistemas médicos e científicos, e a Índia e os estados da ASEAN estão escalando a montagem de módulos, embora a fabricação permaneça concentrada na China, no Japão, na Coreia do Sul e em Taiwan.

A América do Norte gerou cerca de 25% do valor em 2025, impulsionada por ADAS automotivo, links ópticos para centros de dados e programas de defesa. No entanto, a região depende de bolachas epitaxiais japonesas, expondo-a aos mesmos choques de prazo de entrega enfrentados pelos pares globais. A Teledyne e a ON Semiconductor operam fábricas de bolachas locais, mas a expansão de capacidade fica aquém da escala asiática. O impulso regulatório da Administração Nacional de Segurança no Tráfego Rodoviário para frenagem automática de emergência está incentivando a integração de LiDAR, mas os subsídios à fabricação ficam atrás do Ato Europeu de Chips.

A Europa e o Oriente Médio entregaram aproximadamente 22% da receita em 2025. As plantas alemãs e francesas adotaram câmeras de visão surround para atender aos mandatos do Regulamento Geral de Segurança, elevando as remessas regionais de sensores de imagem em 35%. A ausência de fornecedores locais de fotodiodos para LiDAR obriga os fabricantes de automóveis a adquirir do Japão e dos Estados Unidos, o que motivou iniciativas de política europeia para financiar joint ventures. A América do Sul e a África combinadas responderam por menos de 9% da receita, com a adoção focada em automação de mineração e backhaul de telecomunicações; a dependência de importações e a volatilidade cambial restringem o crescimento.

Cenário Competitivo

O mercado apresenta concentração moderada. A Sony Semiconductor Solutions e a Samsung System LSI, juntas, controlaram mais de 60% do valor do segmento de sensores de imagem para smartphones em 2025, aproveitando pixels empilhados e fundições cativas. Os fotodiodos discretos e os dispositivos de avalanche permanecem fragmentados entre a Hamamatsu Photonics, a ON Semiconductor, a Vishay Intertechnology e players de nicho. As barreiras decorrem da validação AEC-Q101 e ISO 26262, além da necessidade de personalização espectral que as fundições de massa evitam. Os aceleradores de IA no sensor e os fotodetectores de perovskita representam crescimento em espaços inexplorados, e os pedidos de patentes para diodos de avalanche de fóton único saltaram 40% entre 2024 e 2025.

Concorrentes chineses como a GalaxyCore e a SmartSens conquistaram aproximadamente 15% do volume global de sensores para smartphones em 2025 ao oferecer descontos de preço de 20% a 30%. Eles carecem de processos de sensores empilhados, mas vencem designs Android domésticos, comprimindo as margens de nível intermediário. Os titulares reagem concentrando-se em recursos premium ou migrando para os segmentos automotivo e industrial, com ciclos de qualificação mais longos. Os movimentos estratégicos incluem a expansão em carboneto de silício da ON Semiconductor, a joint venture de tempo de voo da STMicroelectronics com a Valeo, e a fábrica de bolachas de 12 polegadas da Hamamatsu para fotomultiplicadores de silício. Espera-se consolidação em até 24 meses à medida que a intensidade de capital e os requisitos de expertise em nível de sistema aumentam.

Líderes do Setor de Dispositivos Semicondutores Fotossensíveis

Sony Corporation

Samsung Electronics Co. Ltd

Canon Inc.

Continental AG

Panasonic Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Sony Semiconductor Solutions lançou o sensor CMOS empilhado IMX585 com processamento de IA no chip de 4,2 TOPS para monitoramento do condutor e visão de máquina.

- Dezembro de 2025: A Hamamatsu Photonics concluiu uma expansão da fábrica de Toyooka no valor de JPY 18 bilhões (USD 120 milhões), adicionando capacidade de 12 polegadas para fotomultiplicadores de silício e matrizes SPAD.

- Novembro de 2025: A ON Semiconductor e a Hesai Group acordaram o codesenvolvimento de matrizes de fotodiodos de avalanche para unidades LiDAR abaixo de USD 500, com produção piloto prevista para o segundo trimestre de 2026.

- Outubro de 2025: A Samsung System LSI apresentou o sensor de imagem ISOCELL HP7 de 200 MP com pixels de 0,56 µm e agrupamento de 16 em 1 para smartphones flagship.

Escopo do Relatório Global do Mercado de Dispositivos Semicondutores Fotossensíveis

O Relatório do Mercado de Dispositivos Semicondutores Fotossensíveis é Segmentado por Dispositivo (Fotocélula, Fotodiodo, Fototransistor, Fotorresistor, Foto CI, Sensor de Imagem CMOS, SPAD/QIS), Material (Silício, Germânio, Arseneto de Índio e Gálio, Arseneto de Gálio, Semicondutor Orgânico, Perovskita e Outros Materiais Emergentes), Modo de Operação (Fotovoltaico, Fotocondutivo, Avalanche), Aplicação (Comunicação Óptica, Automotivo e Transporte, Eletrônicos de Consumo, Saúde, Automação Industrial, Segurança, Pesquisa Científica), Usuário Final (OEMs Automotivos, OEMs de Eletrônicos de Consumo, Contratantes Aeroespaciais e de Defesa, Fabricantes de Dispositivos Médicos, Empresas Industriais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Fotocélula | |

| Fotodiodo | Fotodiodo PIN |

| Fotodiodo PN | |

| Fotodiodo de Avalanche | |

| Fotodiodo Schottky | |

| Fototransistor | |

| Fotorresistor | |

| Foto CI | |

| Sensor de Imagem CMOS | Sensor BSI |

| Sensor Empilhado | |

| SPAD / QIS |

| Silício |

| Germânio |

| Arseneto de Índio e Gálio |

| Arseneto de Gálio |

| Semicondutor Orgânico |

| Perovskita e Outros Materiais Emergentes |

| Modo Fotovoltaico |

| Modo Fotocondutivo |

| Modo Avalanche |

| Comunicação Óptica e Datacom | |

| Automotivo e Transporte | LiDAR |

| Câmeras ADAS | |

| Eletrônicos de Consumo | Smartphones e Tablets |

| Wearables e RA/RV | |

| Saúde e Imageamento Médico | |

| Automação Industrial e Robótica | |

| Segurança e Vigilância | |

| Pesquisa Científica e Instrumentação |

| OEMs Automotivos |

| OEMs de Eletrônicos de Consumo |

| Contratantes Aeroespaciais e de Defesa |

| Fabricantes de Dispositivos Médicos |

| Empresas Industriais e de Manufatura |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| ASEAN | |

| Oceania | |

| Oriente Médio | CCG |

| Turquia | |

| Restante do Oriente Médio | |

| ÁFRICA | África do Sul |

| Norte da África | |

| Restante da África |

| Por Dispositivo | Fotocélula | |

| Fotodiodo | Fotodiodo PIN | |

| Fotodiodo PN | ||

| Fotodiodo de Avalanche | ||

| Fotodiodo Schottky | ||

| Fototransistor | ||

| Fotorresistor | ||

| Foto CI | ||

| Sensor de Imagem CMOS | Sensor BSI | |

| Sensor Empilhado | ||

| SPAD / QIS | ||

| Por Material | Silício | |

| Germânio | ||

| Arseneto de Índio e Gálio | ||

| Arseneto de Gálio | ||

| Semicondutor Orgânico | ||

| Perovskita e Outros Materiais Emergentes | ||

| Por Modo de Operação | Modo Fotovoltaico | |

| Modo Fotocondutivo | ||

| Modo Avalanche | ||

| Por Aplicação | Comunicação Óptica e Datacom | |

| Automotivo e Transporte | LiDAR | |

| Câmeras ADAS | ||

| Eletrônicos de Consumo | Smartphones e Tablets | |

| Wearables e RA/RV | ||

| Saúde e Imageamento Médico | ||

| Automação Industrial e Robótica | ||

| Segurança e Vigilância | ||

| Pesquisa Científica e Instrumentação | ||

| Por Usuário Final | OEMs Automotivos | |

| OEMs de Eletrônicos de Consumo | ||

| Contratantes Aeroespaciais e de Defesa | ||

| Fabricantes de Dispositivos Médicos | ||

| Empresas Industriais e de Manufatura | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Oceania | ||

| Oriente Médio | CCG | |

| Turquia | ||

| Restante do Oriente Médio | ||

| ÁFRICA | África do Sul | |

| Norte da África | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual será o tamanho da receita do mercado de dispositivos semicondutores fotossensíveis até 2031?

A receita está projetada para atingir USD 5,22 bilhões até 2031, sustentada por uma taxa de crescimento composta de 4,35% a partir de 2026.

Qual região deve registrar o crescimento mais rápido até 2031 para esses dispositivos?

A Ásia-Pacífico está prevista para se expandir a 5,81%, impulsionada pela produção de veículos elétricos e pela montagem de smartphones em alto volume.

Qual é o principal fator por trás da adoção de matrizes de diodos de avalanche de fóton único?

Os fabricantes de automóveis necessitam de precisão de temporização em picossegundos para LiDAR de estado sólido, impulsionando as matrizes de diodos de avalanche de fóton único a uma CAGR de 4,89%.

Quais inovações em materiais poderiam desafiar o silício em dispositivos semicondutores fotossensíveis?

Os semicondutores de perovskita e orgânicos, que agora demonstram mais de 80% de eficiência quântica externa em faixas de infravermelho próximo, estão posicionados para um crescimento anual de 5,12%.

Por que o processamento de IA no sensor está ganhando tração nos sensores de imagem?

A incorporação de inferência neural dentro do sensor pode reduzir a largura de banda de dados em até 75% e reduzir a potência do sistema em cerca de 40%.

Qual restrição da cadeia de suprimentos poderia afetar mais as remessas de detectores LiDAR?

Os prazos de entrega para bolachas de silício de ultrapureza se estenderam para 28 semanas, e qualquer interrupção nos três fornecedores japoneses poderia se propagar pelos programas globais de LiDAR em até 90 dias.

Página atualizada pela última vez em: