Tamanho e Participação do Mercado de Cibersegurança da Nigéria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

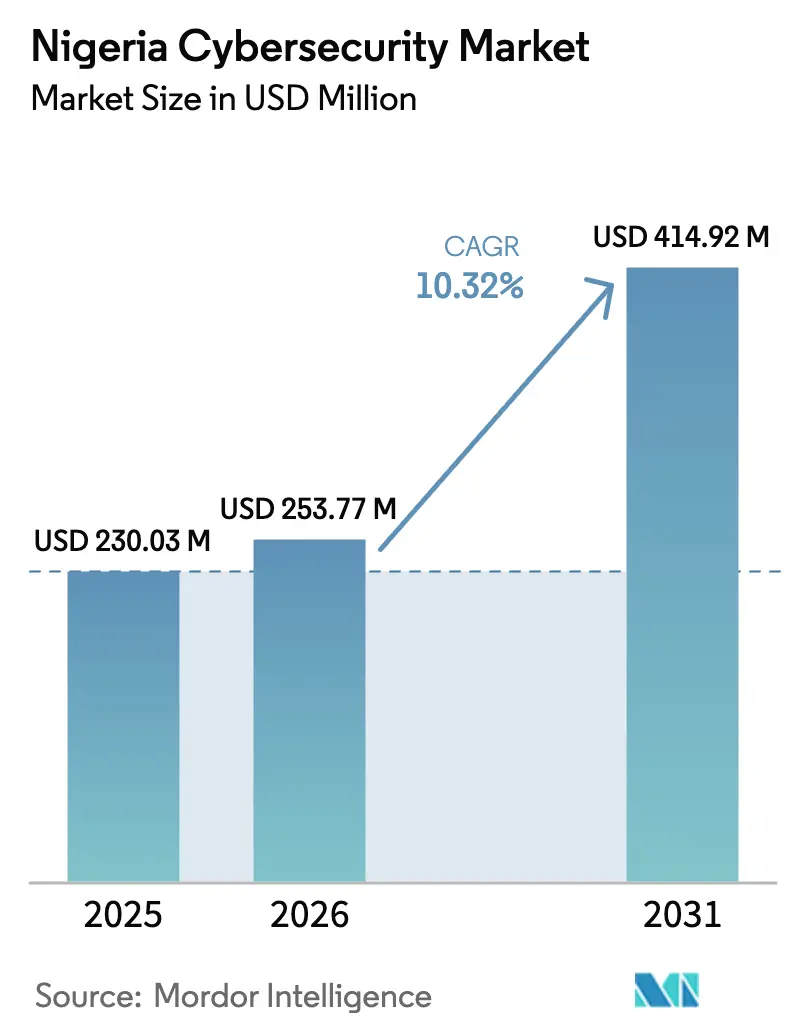

| Tamanho do mercado no ano base (2025) | 230.03 Milhões de dólares |

| Tamanho do Mercado (2026) | 253.77 Milhões de dólares |

| Tamanho do Mercado (2031) | 414.92 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança da Nigéria por Mordor Intelligence

O tamanho do mercado de cibersegurança da Nigéria foi avaliado em USD 230,03 milhões em 2025 e estima-se que cresça de USD 253,77 milhões em 2026 para atingir USD 414,92 milhões até 2031, a um CAGR de 10,32% durante o período de previsão (2026-2031). A ampla adoção de pagamentos digitais, os mandatos rigorosos da Lei Nacional de Proteção de Dados e um ambiente de TI cada vez mais centrado na nuvem impulsionam coletivamente a procura, enquanto o fornecimento intermitente de energia e a escassez de profissionais certificados moderam o ritmo. A aceleração da implementação do 5G em Lagos e Abuja amplia a superfície de ataque, levando as empresas a integrar deteção de ameaças nativa da nuvem, estruturas de confiança zero e análises baseadas em IA. A intensidade competitiva é elevada: fornecedores globais cortejam grandes bancos e operadoras de telecomunicações, enquanto especialistas locais se diferenciam por meio de expertise regulatória e serviços gerenciados de nicho. Um fluxo sustentado de capital de risco em startups de fintech e health-tech está a ampliar a base de clientes para pacotes de segurança acessíveis e baseados em subscrição, voltados para PMEs, reforçando o momentum de médio prazo do mercado de cibersegurança da Nigéria.

Principais Conclusões do Relatório

- Por modo de implantação, a segurança entregue via nuvem capturou 57,20% da participação do mercado de cibersegurança da Nigéria em 2025 e está a expandir-se a um CAGR de 20,40% até 2031.

- Por setor do usuário final, o BFSI deteve 29,20% do tamanho do mercado de cibersegurança da Nigéria em 2025, enquanto a saúde deverá registar o CAGR mais rápido de 21,90% até 2031.

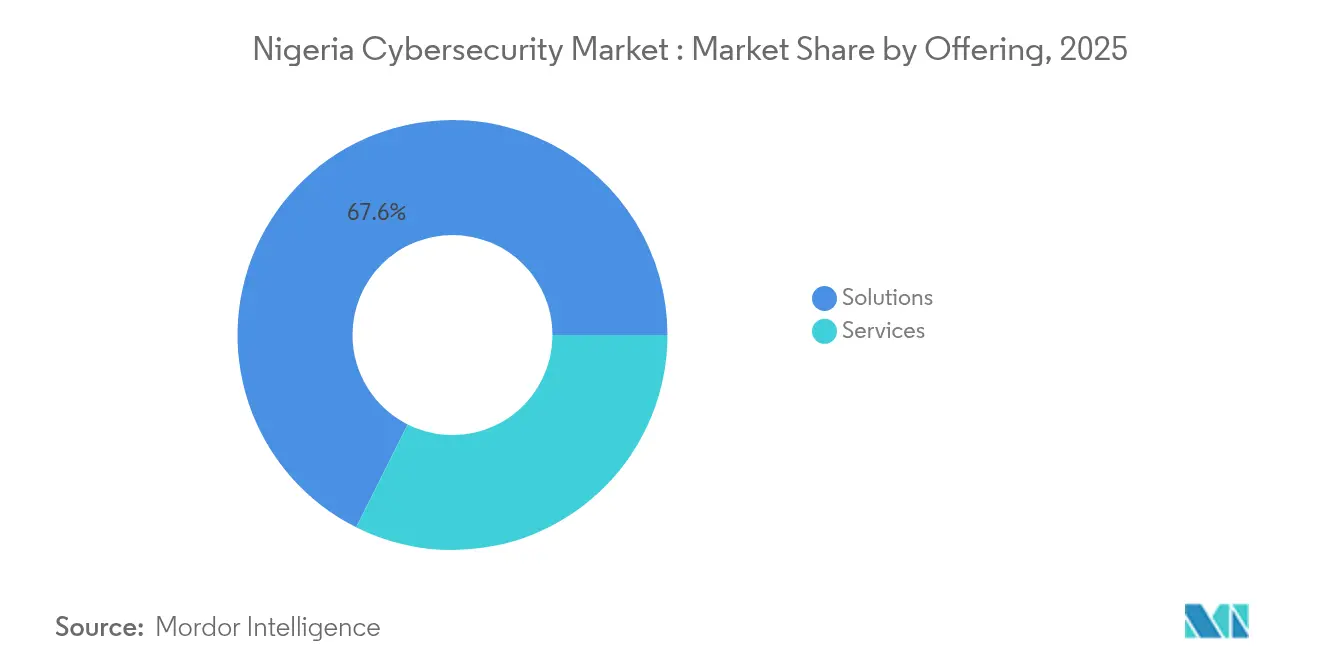

- Por oferta, as soluções detiveram 67,60% da participação de receita em 2025; os serviços gerenciados registam o CAGR mais elevado de 17,20% até 2031.

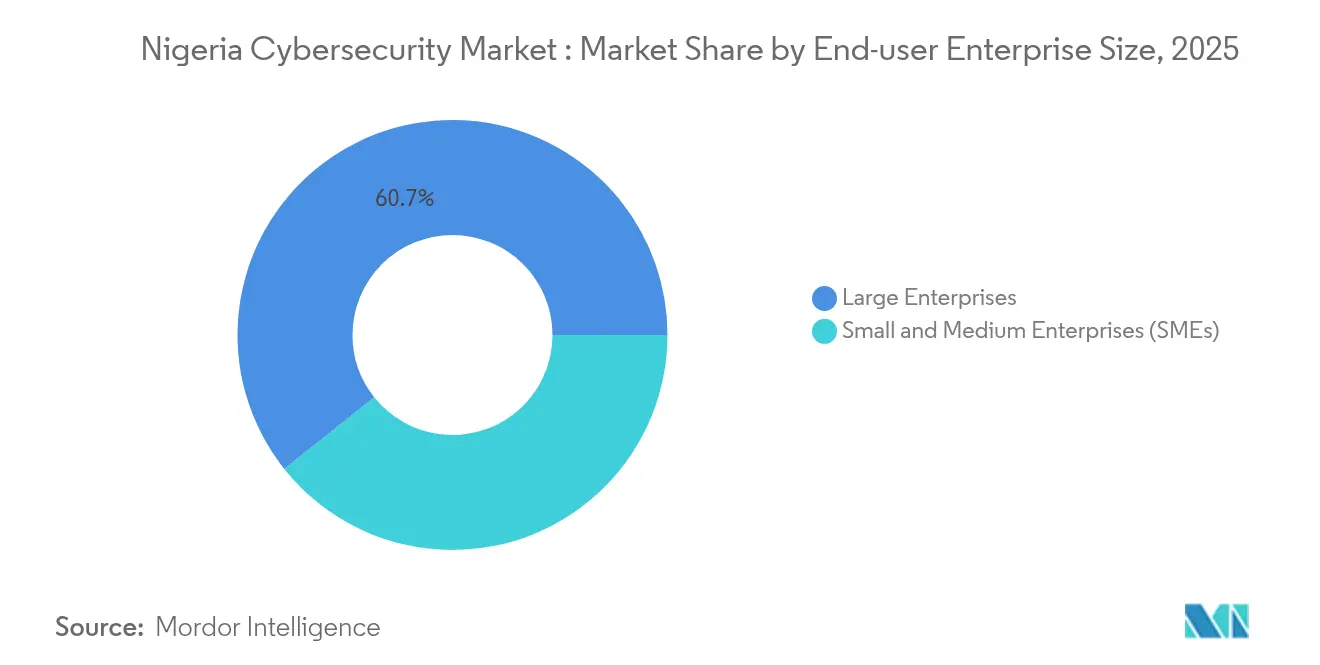

- Por tamanho da empresa do usuário final, as grandes empresas representaram 60,70% da participação do tamanho do mercado de cibersegurança da Nigéria em 2025, mas as PMEs deverão crescer a um CAGR de 18,60% entre 2026-2031.

- Digital Encode, CyberSOC Africa, Microsoft, Cisco, Fortinet e IBM controlaram conjuntamente uma participação estimada de 47,60% do mercado de cibersegurança da Nigéria em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Cibersegurança da Nigéria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Políticas de economia sem dinheiro | +2.1% | Lagos, Abuja, Port Harcourt | Curto prazo (≤ 2 anos) |

| Conformidade com proteção de dados | +1.8% | Nacional | Médio prazo (2-4 anos) |

| Ransomware no setor de petróleo e gás | +1.2% | Delta do Níger | Curto prazo (≤ 2 anos) |

| Política de Nuvem em Primeiro Lugar | +1.9% | Centros administrativos nacionais | Médio prazo (2-4 anos) |

| Expansão do 5G | +1.4% | Lagos e Abuja, implementação nacional | Longo prazo (≥ 4 anos) |

| Investimentos de capital de risco em fintech | +1.7% | Lagos, efeito secundário em Abuja | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Políticas de economia sem dinheiro

O impulso acelerado da Nigéria em direção a pagamentos sem dinheiro amplifica a exposição ao risco relacionado com fraudes, obrigando os bancos a investir em monitorização de transações de ponta a ponta, autenticação multifator e plataformas de tokenização. As perdas por fraude de NGN 9,75 mil milhões no primeiro semestre de 2023 forçaram os credores a adotar iniciativas de inteligência partilhada, como a Operação Radar, que dissemina ameaças em tempo real entre as instituições. A diretiva do Banco Central de 2024 que vincula o BVN ao NIN para todas as contas de Nível 1 reforça as verificações de identidade e abre fluxos de receita para fornecedores de verificação baseados em API que se integram perfeitamente com os sistemas bancários centrais. As fintechs de pagamento que incorporam funcionalidades de conformidade na camada de aplicação ganham vantagem competitiva, ilustrando como a regulação transforma a segurança de um centro de custos num alavancador de diferenciação.[1]BusinessDay Staff, "A Nigéria ocupa o 14.º lugar no índice global de risco de ciberataques," businessday.ng

Conformidade com proteção de dados

A Lei de Proteção de Dados da Nigéria exige consentimento explícito, comunicação de violações e registo para os principais controladores de dados. Penalidades que variam de NGN 2 milhões a NGN 10 milhões elevam a conformidade de opcional a essencial. O licenciamento de Organizações de Conformidade com a Proteção de Dados já gerou NGN 2 mil milhões em taxas, e mais de 115.000 profissionais de privacidade foram treinados para preencher lacunas consultivas. A procura por ferramentas de encriptação prontas para auditoria, prevenção de perda de dados e gestão de direitos está a crescer nos setores financeiro, de saúde e de comércio eletrónico. As empresas que se alinham antecipadamente convertem a conformidade em capital de confiança, encurtando os ciclos de vendas, especialmente em negócios de externalização transfronteiriça. [2]Fonte: Comissão Nigeriana de Comunicações, "A prontidão digital da Nigéria sobe para 71%," ncc.gov.ng

Ransomware no setor de petróleo e gás

Agentes de ameaças sofisticados visam cada vez mais sistemas de controlo de perfuração, redes SCADA de oleodutos e automação de refinarias. Os operadores internacionais que saem de ativos terrestres deixam lacunas de segurança transicionais que os compradores locais se apressam a colmatar com microssegmentação específica para OT, deteção de anomalias e serviços de resposta a incidentes em regime de retenção. Apenas 50% das empresas de energia possuem ciberseguro; aumentos de prémios acima de 300% empurram o setor para a modelação de risco baseada em consequências e estratégias de isolamento de rede. O mercado de cibersegurança da Nigéria beneficia à medida que os fornecedores de segurança OT entregam soluções robustecidas capazes de funcionar apesar de largura de banda ou fornecimento de energia flutuantes.[3]Fonte: Equipa de Investigação Dojah, "Perdas por fraude bancária disparam com o impulso sem dinheiro," dojah.io Fonte: Victor Esemosele, "CBN exige vinculação BVN/NIN," businessday.ng

Política de Nuvem em Primeiro Lugar

As agências do setor público adotam plataformas de e-mail, colaboração e ERP entregues via SaaS em conformidade com a Política Federal de Nuvem em Primeiro Lugar. Os controlos de segurança devem, portanto, satisfazer cláusulas de soberania de dados, impulsionando o surgimento de arquiteturas híbridas que armazenam registos sensíveis de cidadãos em instalações no país, enquanto transferem análises intensivas em computação para hiperescaladores. A procura aumenta por ofertas de proteção de cargas de trabalho em nuvem e gestão de postura que automatizam evidências de conformidade. A escassez de competências fomenta um boom paralelo em deteção e resposta gerenciadas (MDR) especializadas para ambientes multilocatário que servem ministérios e entidades paraestatais.[4]Fonte: Editorial BankInfoSecurity, "Adoção de ciberseguro no setor petrolífero africano," bankinfosecurity.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Baixa adoção de ciberseguro | -1.3% | Nacional | Médio prazo (2-4 anos) |

| Instabilidade no fornecimento de energia | -1.6% | Nacional, maior fora das megacidades | Longo prazo (≥ 4 anos) |

| Escassez de talentos certificados | -1.5% | Fora de Lagos e Abuja | Médio prazo (2-4 anos) |

| Aplicação fragmentada da NDPR | -1.1% | Variação estado a estado | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Baixa adoção de ciberseguro

Prémios inflacionados e exclusões dissuadem muitas empresas de transferir o risco residual para as seguradoras. Sem cobertura que incentive os controlos, especialmente nos segmentos de manufatura e infraestrutura crítica, os conselhos de administração por vezes adiam os gastos em análises de segurança avançadas. Os programas de educação de mercado por parte de corretores e os subsídios governamentais permanecem limitados, restringindo assim a procura endereçável por serviços de resposta a incidentes em regime de retenção e investigações forenses de violações que as seguradoras normalmente exigem.

Instabilidade no fornecimento de energia

As frequentes interrupções da rede elétrica inflacionam o custo total de propriedade dos equipamentos locais, pois as organizações devem investir em geradores a diesel e arrefecimento adicional para manter os centros de operações de segurança em funcionamento. As PMEs em cidades secundárias frequentemente reduzem ou adiam as implementações planeadas. Embora as soluções em nuvem contornem esta barreira, os centros de dados locais ainda dependem de energia de reserva, deixando a restrição apenas parcialmente mitigada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Estendem o Valor Além da Tecnologia

Os serviços aceleram coletivamente a um CAGR de 17,20%, superando o mercado de cibersegurança da Nigéria em geral. Bancos e seguradoras assinam contratos plurianuais de externalização de centros de operações de segurança para se alinharem com a taxa de cibersegurança de 0,5% da Lei sobre Cibercrime em transferências eletrónicas, passando assim de despesas de capital para custos operacionais previsíveis. A procura também cresce por avaliações de impacto na privacidade e roteiros de remediação que demonstrem conformidade com a NDPA durante auditorias regulatórias.

As soluções tecnológicas retêm 67,60% da participação de receita, ancoradas por firewalls de rede, gateways web seguros e corretores de segurança de acesso à nuvem. No entanto, a pressão sobre as margens aumenta à medida que os ciclos de atualização de hardware se prolongam e as ferramentas de código aberto reduzem as lacunas funcionais. Os fornecedores que agrupam serviços de ajuste pós-implantação e caça a ameaças capturam fluxos de receita mais estáveis. A adoção de segurança de aplicações ganha impulso à medida que os princípios de DevSecOps se tornam mainstream nas equipas de desenvolvimento de fintech e health-tech indígenas.

Por Modo de Implantação: A Intensidade da Nuvem Molda a Aquisição

Os controlos entregues via nuvem representam 57,20% dos gastos de 2025 e expandem-se 20,40% anualmente, reforçando a viragem do mercado de cibersegurança da Nigéria para defesas elásticas e baseadas em subscrição. Processadores de pagamento multinacionais, startups e agências públicas selecionam rotineiramente plataformas SIEM nativas da nuvem, segurança de e-mail e SASE de confiança zero para minimizar despesas iniciais e contornar redes elétricas pouco fiáveis.

As soluções locais, agora com 42,80% das despesas, persistem em serviços públicos e defesa, onde mandatos de latência, soberania de dados ou isolamento total substituem as vantagens de custo. O modelo híbrido ganha preferência: as chaves de encriptação e os conjuntos de dados sensíveis permanecem em instalações locais de Nível III, enquanto os motores de análise comportamental funcionam em ambientes de hiperescala, garantindo que as regras de residência impostas pelo Estado sejam cumpridas sem comprometer a profundidade analítica.

Por Tamanho da Empresa do Usuário Final: As PMEs Impulsionam a Expansão da Próxima Vaga

As grandes organizações mantêm o controlo de 60,70% dos gastos por meio de arquiteturas de segurança integradas que abrangem sedes, filiais e ambientes OT. Os painéis de relatórios de conformidade consolidam métricas para visibilidade ao nível do conselho de administração, reforçando a dependência de fornecedores em suites estabelecidas.

As PMEs, no entanto, deverão crescer a um CAGR de 18,60%, injetando dinamismo no mercado de cibersegurança da Nigéria. Pacotes completos que combinam deteção de endpoints, armazenamento seguro em nuvem e monitorização 24×7 ressoam junto de empresas com recursos limitados. Os centros de incubação de fintech em Yaba e Victoria Island fazem parceria com MSSPs para incorporar segurança por design em produtos mínimos viáveis, reduzindo os custos futuros de remediação e elevando a postura de segurança de base em todo o ecossistema de startups.

Por Setor do Usuário Final: A Saúde Acelera

O BFSI retém a maior participação com 29,20%, impulsionado pela adoção de confiança zero, estruturas de open banking semelhantes à PSD2 e mandatos de prevenção de fraude em tempo real. As regras aprimoradas de estorno de transações empurram os bancos para biometria comportamental habilitada por IA e motores de pontuação de risco que reduzem falsos positivos e perdas operacionais.

A saúde regista um CAGR de 21,90% com a implementação de registos eletrónicos de saúde, telemedicina e dispositivos IoMT. Os hospitais adquirem backups imutáveis em nuvem e microssegmentação para garantir a continuidade dos cuidados ao paciente em meio a picos de ransomware. As leis de residência de dados obrigam as clínicas a armazenar dados biométricos dentro das fronteiras nacionais, estimulando o investimento em nuvem local. Energia, telecomunicações e varejo seguem, cada um incorporando sobreposições de conformidade específicas do setor que moldam o design das soluções.

Análise Geográfica

Lagos e Abuja representam conjuntamente mais de 70% dos gastos do mercado de cibersegurança da Nigéria, sustentados pela densidade de centros de dados, clusters de fintech e proximidade aos reguladores. A disponibilidade antecipada do 5G permite serviços de borda de baixa latência, obrigando as operadoras de telecomunicações a proteger nós de núcleo distribuído e MEC por meio de deteção de anomalias baseada em IA. As startups apoiadas por capital de risco co-localizam-se nestes centros para aceder a talentos, financiamento e programas de aceleração.

O Delta do Níger forma um submercado especializado ancorado na segurança OT para instalações de produção de petróleo. As transições de propriedade após desinvestimentos de grandes empresas petrolíferas globais introduziram lacunas de visibilidade nos sistemas de controlo; os operadores priorizam, portanto, a monitorização passiva de redes e feeds de inteligência de ameaças adaptados a protocolos ICS. As regras de conteúdo local incentivam ainda mais a aquisição junto de MSSPs domésticos versados em perfis de ameaças militantes regionais.

Cidades secundárias como Kano, Enugu e Ibadan ficam atrás na adoção devido à largura de banda limitada, eletricidade instável e escassez de currículos de cibersegurança. O plano da Agência Nacional de Desenvolvimento de Tecnologia da Informação de abrir centros de investigação em todas as seis zonas geopolíticas visa reduzir esta divisão digital, fomentando pipelines de inovação local e desenvolvimento da força de trabalho. Ao longo do horizonte de previsão, espera-se que a melhoria das infraestruturas de fibra e os micro centros de dados alimentados a energia solar elevem a prontidão de base, alargando gradualmente a dispersão geográfica do mercado de cibersegurança da Nigéria.

Panorama Competitivo

O ecossistema de fornecedores combina gigantes multinacionais e especialistas locais ágeis. O Microsoft Azure Sentinel, o Cisco SecureX e o IBM QRadar dominam as licitações de SIEM empresarial, aproveitando a inteligência de ameaças global e as grandes redes de parceiros. No entanto, as lacunas de localização em modelos regulatórios e na integração NIN/BVN deixam espaço para a Digital Encode e a CyberSOC Africa, cujos consultores elaboram documentação de conformidade alinhada com a NDPA e as diretrizes específicas do setor.

As alianças estratégicas proliferam: a Fortinet faz parceria com operadoras de telecomunicações locais para agrupar SASE em ofertas SD-WAN para PMEs, enquanto a AWS colabora com academias de formação para certificar arquitetos de segurança em nuvem, mitigando os estrangulamentos de talentos. Os prestadores de serviços pivotam para preços baseados em resultados, garantindo métricas de tempo médio de deteção em vez de vender dias-homem por hora.

A intensidade competitiva atinge o pico na segurança de pagamentos, onde as startups oferecem análises comportamentais baseadas em IA a taxas de subscrição adequadas para neo-bancos e operadores de dinheiro móvel. O elevado risco de rotatividade leva tanto os fornecedores globais como os domésticos a investir em equipas de sucesso do cliente, expansões regionais de SOC e laboratórios de co-inovação que produzem feeds de ameaças específicos para iscas de phishing em dialetos locais.

Líderes do Setor de Cibersegurança da Nigéria

IBM Corporation

Microsoft Corporation

Cisco Systems Inc.

Check Point Software Tech. Ltd.

Palo Alto Networks Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2024: A Seamfix obteve USD 4,5 milhões da Alitheia IDF para expandir os serviços de identidade digital em toda a África, melhorando o panorama de segurança de aplicações e gestão de identidade da Nigéria.

- Março de 2024: A Youverify angariou USD 2,5 milhões para reforçar as plataformas de conformidade contra lavagem de dinheiro para bancos e fintechs nigerianos.

- Maio de 2024: O Banco Central introduziu uma taxa de cibersegurança de 0,5% sobre transferências eletrónicas abrangendo operadores GSM, ISPs, bancos, seguradoras e a Bolsa de Valores da Nigéria para financiar programas nacionais de ciberdefesa.

- Dezembro de 2024: A Comissão Nigeriana de Proteção de Dados intensificou as ações contra o roubo de identidade à medida que a emissão de NIN atingiu 115 milhões, sublinhando as salvaguardas reforçadas para as bases de dados de identidade nacional.

Âmbito do Relatório do Mercado de Cibersegurança da Nigéria

O âmbito do mercado de cibersegurança nigeriano abrange as receitas derivadas de soluções e serviços utilizados nos setores do usuário final. A análise baseia-se numa combinação de investigação secundária e fontes primárias, proporcionando uma visão abrangente do mercado. Aprofunda também os principais impulsionadores e restrições que moldam a sua trajetória de crescimento.

O mercado de cibersegurança da Nigéria é segmentado por oferta (soluções [segurança de aplicações, segurança em nuvem, segurança de dados, gestão de identidade e acesso, proteção de infraestrutura, gestão integrada de riscos, segurança de rede, segurança de endpoints e outros tipos de soluções] e serviços [serviços profissionais e serviços gerenciados]), por implantação (local e nuvem), por tamanho da organização (PMEs, grandes empresas), por vertical do usuário final (BFSI, saúde, TI e telecomunicações, industrial e defesa, varejo, energia e serviços públicos, manufatura e outros setores do usuário final). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gestão de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gestão Integrada de Riscos | |

| Segurança de Rede | |

| Segurança de Endpoints | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Industrial e Defesa |

| Varejo e Comércio Eletrónico |

| Energia e Serviços Públicos |

| Manufatura |

| Outros |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gestão de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gestão Integrada de Riscos | ||

| Segurança de Rede | ||

| Segurança de Endpoints | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Por Tamanho da Empresa do Usuário Final | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Setor do Usuário Final | BFSI | |

| Saúde | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Varejo e Comércio Eletrónico | ||

| Energia e Serviços Públicos | ||

| Manufatura | ||

| Outros | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de cibersegurança da Nigéria até 2031?

Espera-se que o tamanho do mercado de cibersegurança da Nigéria atinja USD 414,92 milhões até 2031, crescendo a um CAGR de 10,32%.

Qual modo de implantação está a crescer mais rapidamente?

A segurança entregue via nuvem lidera com um CAGR de 20,40%, refletindo uma forte adoção nos setores público e privado.

Por que a saúde é o setor vertical de crescimento mais rápido?

A rápida digitalização dos registos de pacientes e uma supervisão mais rigorosa da privacidade de dados estão a impulsionar a saúde para um CAGR de 21,90%, o mais elevado entre os setores do usuário final.

Como as políticas sem dinheiro influenciam os gastos em cibersegurança?

A vinculação obrigatória BVN/NIN e o aumento das perdas por fraude forçam os bancos a melhorar as arquiteturas de segurança de pagamentos, adicionando aproximadamente 2,1 pontos percentuais ao CAGR do mercado.

Página atualizada pela última vez em: