Tamanho e Participação do Mercado de Cibersegurança do Benelux

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

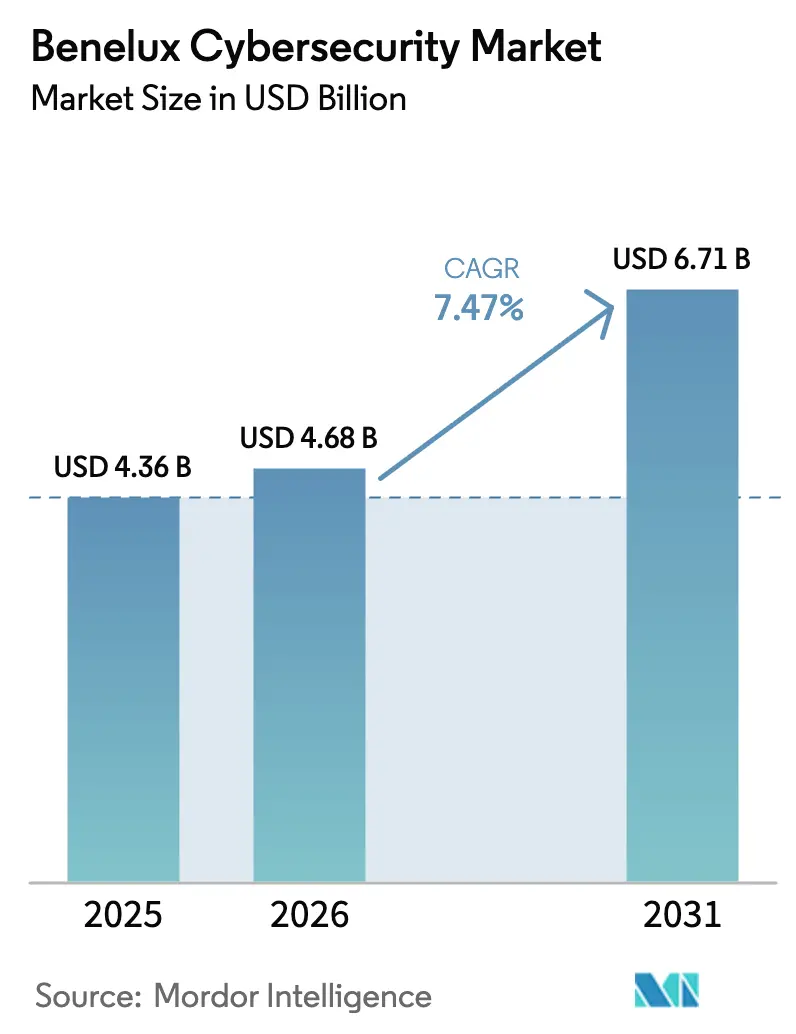

| Tamanho do mercado no ano base (2025) | 4.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.47% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança do Benelux por Mordor Intelligence

O tamanho do mercado de cibersegurança do Benelux deve crescer de USD 4,36 bilhões em 2025 para USD 4,68 bilhões em 2026 e está previsto para atingir USD 6,71 bilhões até 2031 a um CAGR de 7,47% no período 2026-2031. A acelerada migração para a nuvem, a aplicação mais rigorosa da Diretiva de Segurança de Redes e Informações 2 da UE (NIS2) e o crescente valor estratégico da segurança de tecnologia operacional nos portos de Roterdã e Antuérpia são os principais fatores impulsionadores. A transposição antecipada da NIS2 pela Bélgica tornou a tecnologia de conformidade uma prioridade de gastos, enquanto os Países Baixos e o Luxemburgo enfrentam atrasos na implementação que aumentam o risco regulatório e estimulam investimentos preventivos. Os provedores de serviços gerenciados de segurança estão ganhando participação à medida que as empresas lutam para preencher mais de 13.500 vagas cibernéticas na região. O financiamento de capital de risco em startups de computação para aprimoramento de privacidade concentradas no The Hague Security Delta superou USD 130 milhões em 2025, evidenciando a confiança dos investidores em soluções de soberania de dados para os setores financeiro e de saúde.

Principais Conclusões do Relatório

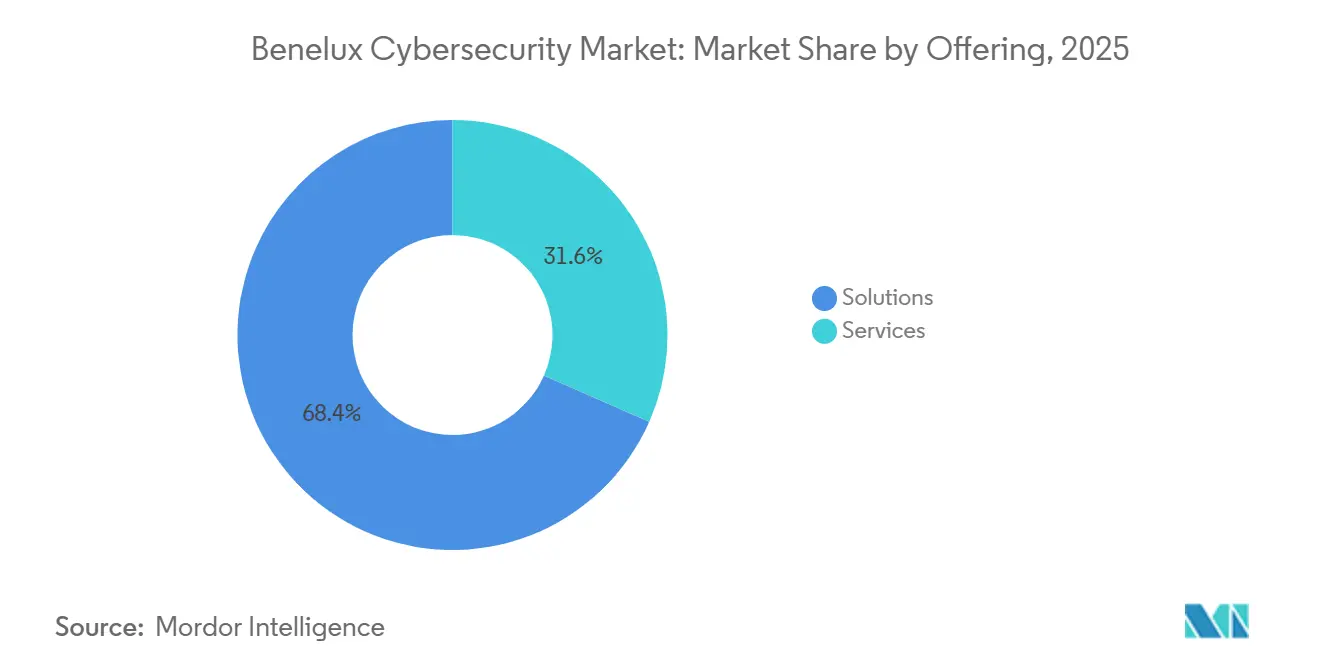

- Por oferta, as soluções representaram 68,38% da participação do mercado de cibersegurança do Benelux em 2025, enquanto os serviços devem registrar um CAGR de 8,23% até 2031.

- Por modo de implantação, a nuvem deteve 63,21% do tamanho do mercado de cibersegurança do Benelux em 2025 e está prevista para expandir a um CAGR de 8,68% no período 2026-2031.

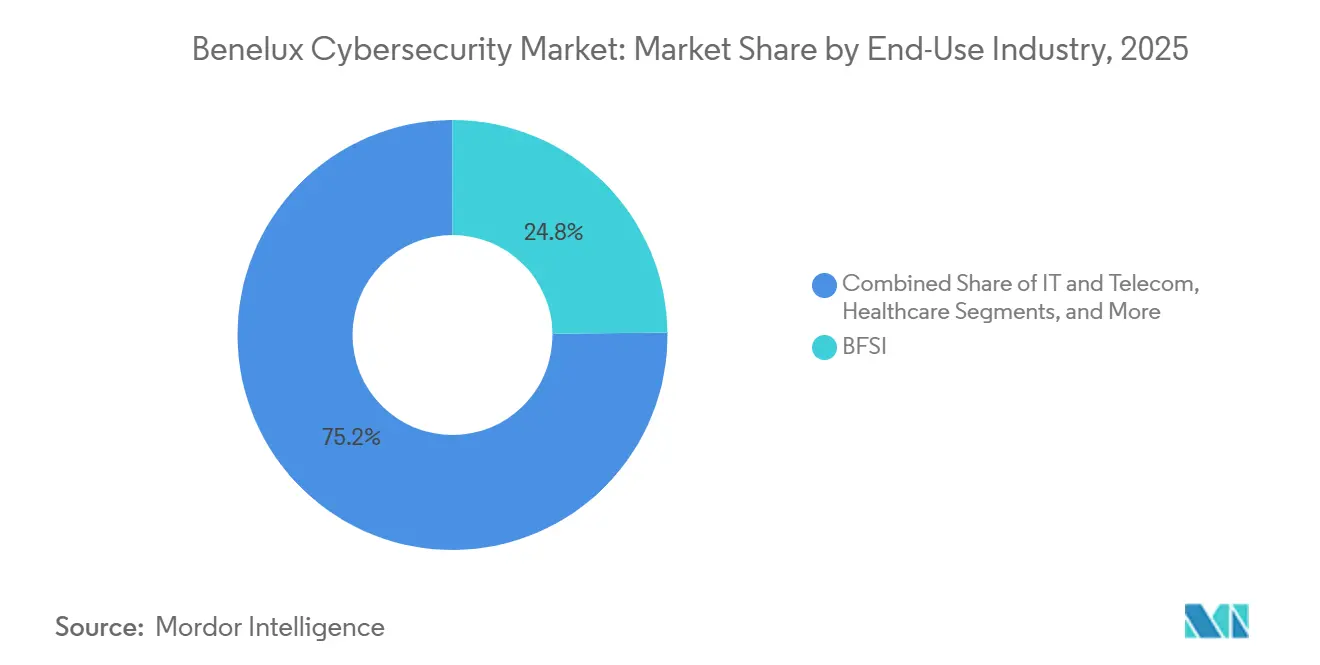

- Por setor de uso final, o BFSI liderou com 24,82% da participação do mercado de cibersegurança do Benelux em 2025; o varejo e o comércio eletrônico avançam a um CAGR de 9,12% até 2031.

- Por porte de empresa, as grandes organizações responderam por 68,43% do tamanho do mercado de cibersegurança do Benelux em 2025, enquanto as PMEs crescem a um CAGR de 8,53% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cibersegurança do Benelux

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Sofisticação das Ameaças Cibernéticas | +1.8% | Países Baixos, Bélgica, Luxemburgo | Curto prazo (≤ 2 anos) |

| Acelerada Migração para a Nuvem nas Empresas | +1.5% | Países Baixos (dominante), Bélgica, Luxemburgo | Médio prazo (2-4 anos) |

| Conformidade Obrigatória com a Diretiva NIS2 da UE | +1.4% | Bélgica (pioneira), Países Baixos, Luxemburgo | Curto prazo (≤ 2 anos) |

| Aumento nos Diferenciais de Prêmios de Ciberseguro | +1.0% | Países Baixos, Bélgica | Médio prazo (2-4 anos) |

| Expansão de Redes de Tecnologia Operacional Centradas em Portos | +0.9% | Países Baixos (Roterdã), Bélgica (Antuérpia) | Longo prazo (≥ 4 anos) |

| Surgimento de Startups de Computação para Aprimoramento de Privacidade | +0.6% | Países Baixos (Haia), expansão para a Bélgica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Sofisticação das Ameaças Cibernéticas

Kits de ransomware como serviço e grupos de ameaças persistentes avançadas vinculados a Estados intensificaram suas campanhas em 2025, produzindo um aumento de 35% nos incidentes contra operadores de infraestrutura crítica holandeses. Os agentes de ameaças agora combinam ransomware de dupla extorsão com exfiltração de dados para aumentar a pressão sobre as vítimas, uma abordagem que forçou hospitais belgas a reforçar a proteção de endpoints e implantar controles de prevenção de perda de dados. Bancos luxemburgueses enfrentaram ondas de preenchimento de credenciais construídas a partir de conjuntos de dados derivados de violações, levando os reguladores a exigir ferramentas de monitoramento de sessões. A mudança dos atacantes de phishing amplo para spear-phishing de personificação de executivos estimulou a demanda por gateways de e-mail capazes de inspeção em linguagem natural. Coletivamente, essas dinâmicas elevam os requisitos básicos de segurança e empurram as empresas em direção a plataformas de análise comportamental que vão além de assinaturas estáticas.

Acelerada Migração para a Nuvem nas Empresas

Em 2025, 85% das empresas holandesas executavam pelo menos uma carga de trabalho em uma nuvem pública, expondo riscos de configuração incorreta que responderam por um terço das violações relatadas na região. As empresas belgas, 72% das quais agora operam arquiteturas híbridas, precisam conciliar políticas fragmentadas de identidade e acesso em ambientes locais e multinuvem.[1]Serviço Público Federal de Economia da Bélgica, "Pesquisa de Economia Digital 2025," economy.fgov.be Os bancos luxemburgueses preferem nuvens soberanas que mantêm as chaves de criptografia dentro das fronteiras nacionais, impulsionando a adoção de serviços externos de gerenciamento de chaves. A ampla adoção de SaaS diluiu a visibilidade centralizada, tornando os corretores de segurança de acesso à nuvem e as ferramentas de gerenciamento de postura de segurança em nuvem essenciais. À medida que os varejistas migram os sistemas de ponto de venda para processadores de pagamento em nuvem, a tokenização e a criptografia de ponta a ponta formam o núcleo das estratégias de conformidade.

Conformidade Obrigatória com a Diretiva NIS2 da UE

A Bélgica aplicou a NIS2 em outubro de 2024, sujeitando mais de 1.200 entidades a penalidades de até EUR 10 milhões (USD 10,9 milhões) ou 2% da receita global por não conformidade.[2]Comissão Europeia, "Diretiva de Segurança de Redes e Informações 2," Jornal Oficial, eur-lex.europa.eu As organizações holandesas, diante de um prazo em meados de 2025, aceleraram as implantações de gerenciamento de informações e eventos de segurança para satisfazer a regra de notificação de incidentes em 24 horas da diretiva. O setor financeiro luxemburguês enfrenta requisitos sobrepostos da NIS2 e do Ato de Resiliência Operacional Digital, elevando a demanda por testes de penetração e plataformas de gerenciamento de risco de fornecedores. A ênfase da diretiva na garantia da cadeia de suprimentos obrigou as empresas a auditar a postura de segurança de terceiros, expandindo o mercado de soluções de monitoramento contínuo que automatizam fluxos de trabalho de questionários.

Aumento nos Diferenciais de Prêmios de Ciberseguro

As seguradoras reduziram os prêmios em 10-15% em 2025 para empresas que comprovam controles robustos, como autenticação multifator e backups imutáveis, ao mesmo tempo em que aumentaram as taxas para empresas sem planos de resposta a incidentes. A penetração de seguros entre empresas holandesas de médio porte subiu para 42%, transformando as solicitações de apólices em auditorias de segurança de fato. As seguradoras belgas excluem pagamentos de ransomware a menos que os backups sejam isolados fisicamente, estimulando as vendas de plataformas de backup como serviço. A crescente diferença de 30% nos prêmios entre empresas protegidas e desprotegidas oferece às PMEs com orçamentos limitados um incentivo financeiro direto para investir em controles básicos, reforçando o impulso de crescimento das ofertas de detecção e resposta gerenciadas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de Profissionais Certificados em Cibersegurança | -1.2% | Países Baixos, Bélgica, Luxemburgo | Médio prazo (2-4 anos) |

| Alto Custo Total de Propriedade para Pilhas Multicamadas | -0.9% | Bélgica, Luxemburgo (mercados com predominância de PMEs) | Curto prazo (≤ 2 anos) |

| Orçamentos Fragmentados de PMEs Limitando a Adoção | -0.7% | Países Baixos, Bélgica | Médio prazo (2-4 anos) |

| Crescente Adoção de Ferramentas de Código Aberto | -0.5% | Países Baixos (PMEs com alto nível tecnológico) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Profissionais Certificados em Cibersegurança

Os Países Baixos registraram mais de 10.000 vagas não preenchidas em 2025, atrasando a construção interna de centros de segurança e canalizando a demanda para provedores de serviços gerenciados de segurança. A Bélgica relatou 3.500 vagas, com um déficit notável em engenheiros de segurança de tecnologia operacional necessários para proteger sistemas de controle industrial.[3]Serviço Público Federal de Economia da Bélgica, "Pesquisa de Economia Digital 2025," economy.fgov.be Os bancos luxemburgueses oferecem salários 22% acima de posições de TI comparáveis, elevando a remuneração mediana de engenheiro sênior para EUR 95.000 (USD 103.550). Lacunas específicas por idioma em analistas de língua holandesa e francesa complicam ainda mais o recrutamento, forçando algumas empresas a terceirizar o monitoramento e levantando preocupações com a soberania de dados. As expansões do pipeline universitário não aliviarão significativamente o gargalo antes de 2028, mantendo a pressão sobre a mão de obra elevada.

Alto Custo Total de Propriedade para Pilhas de Segurança Multicamadas

As PMEs belgas gastam mais de EUR 150.000 (USD 163.500) por ano em pilhas unificadas que combinam firewall, endpoint, e-mail e capacidades de gerenciamento de informações e eventos de segurança, uma parcela equivalente a 8-12% de seus orçamentos totais de TI. A complexidade de integração infla os custos de mão de obra em outros EUR 80.000-120.000 (USD 87.200-130.800), à medida que engenheiros dedicados ajustam os limites de alertas e mantêm a interoperabilidade. As empresas de manufatura com ambientes paralelos de TI e tecnologia operacional efetivamente dobram os gastos com hardware porque os componentes legados de controle industrial não podem hospedar agentes de endpoint modernos. Os modelos de licenciamento por usuário penalizam empresas com padrões de contratação sazonais, levando a uma mudança para preços baseados em consumo que alinham o custo com a utilização real. O aumento das despesas de auditoria sob o Ato de Resiliência Operacional Digital sobrecarrega ainda mais os orçamentos dos bancos, incentivando a consolidação de fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Ganham Espaço com a Aceleração da Terceirização

Os serviços gerenciados de segurança estão expandindo a um CAGR de 8,23% entre 2026 e 2031, superando as soluções tradicionais enquanto ainda operam dentro de um tamanho de mercado de cibersegurança do Benelux que permanece orientado para soluções. As soluções detiveram 68,38% dos gastos de 2025, ancoradas por firewalls de próxima geração, plataformas de gerenciamento de informações e eventos de segurança e software de detecção de endpoint implantados durante as ondas iniciais de conformidade. A crescente complexidade aliada à escassez de talentos cibernéticos torna o monitoramento externo 24 horas atraente para grandes empresas que precisam de contenção imediata.

A demanda por serviços profissionais é intensa à medida que as empresas correm para verificações de prontidão para a NIS2 e exercícios de equipe vermelha. Os bancos holandeses, por exemplo, reduziram pela metade o tempo médio de detecção de intrusões de 287 dias para menos de 24 horas após a migração para contratos de detecção e resposta gerenciadas. Os fornecedores agora agrupam avaliações, orientação de remediação e painéis de conformidade, criando modelos de assinatura que oferecem despesas operacionais previsíveis. A trajetória indica que os serviços poderão superar um terço do gasto total até 2031 se as taxas atuais de vagas persistirem.

Por Modo de Implantação: A Nuvem Domina e Acelera

As implantações em nuvem capturaram 63,21% da receita de 2025 e estão previstas para crescer a 8,68% até 2031 à medida que a segurança como serviço se torna o padrão em novos projetos. A participação do mercado de cibersegurança do Benelux detida pela nuvem cresceu rapidamente à medida que as empresas holandesas adotaram configurações híbridas que abrangem Amazon Web Services, Microsoft Azure e Google Cloud. Ferramentas nativas de nuvem, como gerenciamento de postura de segurança em nuvem e plataformas de proteção de cargas de trabalho, agora representam as subcategorias de crescimento mais rápido.

As instalações locais persistem em ambientes sensíveis à soberania, notadamente nas finanças luxemburguesas e nas agências públicas holandesas. Plantas industriais com redes isoladas fisicamente também mantêm appliances de hardware, ilustrando que o tamanho do mercado de cibersegurança do Benelux não se tornará exclusivamente baseado em nuvem. Ainda assim, a maioria das cargas de trabalho em novos projetos prefere modelos de assinatura que oferecem atualizações automáticas de conjuntos de regras e escalabilidade elástica, corroendo a participação de hardware com licença perpétua.

Por Setor de Uso Final: O Varejo Cresce em Meio às Ameaças do Comércio Eletrônico

O BFSI reteve 24,82% da receita de 2025, a maior fatia do mercado de cibersegurança do Benelux. No entanto, o varejo e o comércio eletrônico devem crescer mais rapidamente a um CAGR de 9,12% até 2031, com ataques de preenchimento de credenciais e negação de serviço distribuída aumentando nos picos de feriados. A violação da Coolblue em 2024, que gerou EUR 4,2 milhões (USD 4,6 milhões) em multas do RGPD, catalisou atualizações em todo o setor para firewalls de aplicações web e camadas de mitigação de bots.

A área de saúde também está aumentando os gastos após hospitais belgas enfrentarem ransomware de dupla extorsão. A manufatura industrial implanta segurança centrada em tecnologia operacional para proteger protocolos de supervisão legados, enquanto as concessionárias de energia protegem o tráfego de controle de rede. Embora o BFSI permaneça o maior comprador, a dinâmica competitiva no comércio eletrônico garante que o segmento irá reduzir sua liderança.

Por Porte da Empresa Usuária Final: As PMEs Adotam Segurança sob Pressão dos Seguros

As grandes organizações capturaram 68,43% dos gastos em 2025, mas as PMEs agora representam o segmento de crescimento mais dinâmico, expandindo a um CAGR de 8,53%. O ciberseguro molda essa tendência ao recompensar controles documentados com reduções de prêmios que chegam a 30%. Os appliances de gerenciamento unificado de ameaças entregues pela nuvem oferecem às PMEs defesas de nível empresarial sem o ônus de capital, reduzindo a lacuna de proteção.

O tamanho do mercado de cibersegurança do Benelux vinculado à demanda das PMEs deve aumentar à medida que os mandatos da cadeia de suprimentos forçam pequenos fornecedores a comprovar segurança básica antes de assinar acordos de serviços principais com multinacionais. As grandes empresas continuarão investindo em plataformas de orquestração e automação, mas o impulso de crescimento incremental reside nas empresas menores que estão se atualizando.

Análise Geográfica

Os Países Baixos comandaram a maior participação nacional em 2025, impulsionados pelas redes de tecnologia operacional do Porto de Roterdã e por uma taxa de adoção de nuvem pública de 85% que impulsionou a demanda por corretores de acesso à nuvem, atualizações de gerenciamento de informações e eventos de segurança e arquiteturas de confiança zero. A urgência de conformidade holandesa em torno do prazo da NIS2 em meados de 2025 antecipou as reservas de gerenciamento de informações e eventos de segurança, enquanto um aumento de 35% nos incidentes de ransomware acelerou projetos de segmentação em setores de infraestrutura crítica.

O mercado belga está crescendo rapidamente com base na implementação da NIS2 em outubro de 2024. A autoridade de fiscalização para aplicar multas de até EUR 10 milhões (USD 10,9 milhões) estimulou os gastos em 1.200 entidades recém-regulamentadas. Os ataques à logística portuária de Antuérpia evidenciaram a vulnerabilidade da tecnologia operacional, catalisando investimentos em sistemas industriais de detecção de intrusões. Uma taxa de penetração de nuvem híbrida de 72% significa que as soluções de política unificada permanecem em destaque, e a escassez de mão de obra empurra as empresas belgas em direção a serviços gerenciados.

O Luxemburgo, embora menor em termos absolutos, tem peso estratégico desproporcional devido ao seu setor financeiro com EUR 5 trilhões (USD 5,45 trilhões) em ativos sob administração.[4]Banco Central Europeu, "Diretrizes do Ato de Resiliência Operacional Digital," bankingsupervision.europa.eu A dupla conformidade com a NIS2 e o Ato de Resiliência Operacional Digital torna o Grão-Ducado um ponto de referência para a adoção de nuvem soberana e projetos piloto de acesso à rede de confiança zero. Os prêmios salariais para talentos cibernéticos escassos intensificam as oportunidades para provedores de serviços, e os investimentos locais em centros de dados por hiperescaladores reduzem a latência nas cargas de trabalho de segurança em nuvem.

Cenário Competitivo

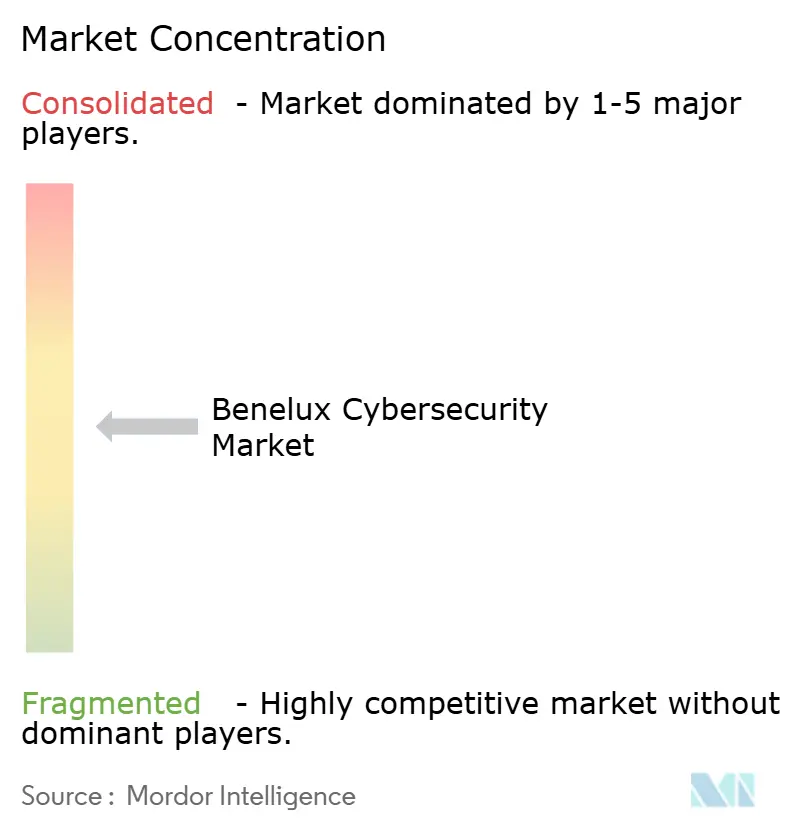

Os fornecedores globais detêm uma participação agregada de 27%, indicando concentração moderada no mercado de cibersegurança do Benelux. Palo Alto Networks, Cisco Systems e Fortinet se diferenciam por meio de capacidades de confiança zero e integrações de borda de serviço de acesso seguro que atraem adotantes de nuvem híbrida. Plataformas centradas em inteligência artificial, como Darktrace e CrowdStrike, conquistam contratos que exigem resposta autônoma e detecção de ameaças de identidade, incluindo a implantação de tecnologia operacional da Darktrace no Porto de Roterdã.

A consolidação de fornecedores molda a estratégia. A aquisição pela CrowdStrike da especialista em identidade Preempt Security em 2025 fortaleceu sua plataforma Falcon contra táticas de movimento lateral, enquanto a Cisco absorveu várias startups de segurança em nuvem para complementar sua pilha de borda de serviço de acesso seguro. Simultaneamente, provedores de serviços gerenciados de segurança regionais como KPN e Proximus combinam tecnologias de fornecedores em assinaturas baseadas em resultados que tornam as funções básicas de monitoramento uma commodity.

Oportunidades de espaço em branco persistem na segurança de tecnologia operacional para plantas químicas e de serviços públicos, onde a expertise em convergência de TI e tecnologia operacional é escassa. Startups nascidas no The Hague Security Delta, notadamente Roseman Labs e Passguard, visam a demanda de nicho por computação para aprimoramento de privacidade e identidade descentralizada. Os modelos de preços baseados em consumo da SentinelOne e da Arctic Wolf reduzem as barreiras de entrada para PMEs, intensificando a pressão de preços sobre os incumbentes que dependem de hardware com licença perpétua.

Líderes do Setor de Cibersegurança do Benelux

Palo Alto Networks, Inc.

Cisco Systems, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Palo Alto Networks firmou parceria com o ING Bank para implementar o Prisma Cloud em ambientes híbridos nos Países Baixos e na Bélgica.

- Dezembro de 2025: Fortinet inaugurou um centro de operações de segurança 24 horas em Bruxelas com 45 analistas.

- Novembro de 2025: Darktrace assegurou um contrato de segurança de tecnologia operacional de EUR 8,5 milhões (USD 9,3 milhões) com o Porto de Roterdã.

- Outubro de 2025: CrowdStrike adquiriu a Preempt Security, com sede nos Países Baixos, por USD 96 milhões.

Escopo do Relatório do Mercado de Cibersegurança do Benelux

O Mercado de Cibersegurança abrange os gastos globais em soluções, software e serviços projetados para proteger infraestrutura digital, dados e operações em todos os setores, incluindo segurança de nuvem, rede, endpoint e aplicações; inclui segmentos empresarial, governamental e de PMEs, mas exclui segurança física e serviços exclusivamente de consultoria, com o mercado evoluindo rapidamente em direção à automação orientada por inteligência artificial, consolidação de plataformas e transformação impulsionada por regulamentações.

O Relatório do Mercado de Cibersegurança do Benelux é Segmentado por Oferta (Soluções [Segurança de Aplicações, Segurança em Nuvem, Segurança de Dados, Gerenciamento de Identidade e Acesso, Proteção de Infraestrutura, Gerenciamento Integrado de Riscos, Segurança de Rede, Segurança de Endpoint], Serviços [Serviços Profissionais, Serviços Gerenciados]), Modo de Implantação (Local, Nuvem), Setor de Uso Final (TI e Telecomunicações, BFSI, Saúde, Manufatura Industrial, Varejo e Comércio Eletrônico, Energia e Serviços Públicos, Aeroespacial, Militar e Defesa, Outros Setores de Uso Final) e Porte da Empresa Usuária Final (Grandes Empresas, Pequenas e Médias Empresas). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gerenciamento de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gerenciamento Integrado de Riscos | |

| Segurança de Rede | |

| Segurança de Endpoint | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Local |

| Nuvem |

| TI e Telecomunicações |

| BFSI |

| Saúde |

| Manufatura Industrial |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Aeroespacial, Militar e Defesa |

| Outros Setores de Uso Final |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gerenciamento de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gerenciamento Integrado de Riscos | ||

| Segurança de Rede | ||

| Segurança de Endpoint | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Setor de Uso Final | TI e Telecomunicações | |

| BFSI | ||

| Saúde | ||

| Manufatura Industrial | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Serviços Públicos | ||

| Aeroespacial, Militar e Defesa | ||

| Outros Setores de Uso Final | ||

| Por Porte da Empresa Usuária Final | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado dos gastos com cibersegurança no Benelux até 2031?

Os gastos estão previstos para atingir USD 6,71 bilhões até 2031.

Qual é a velocidade de crescimento da adoção de segurança baseada em nuvem na região?

As implantações em nuvem estão avançando a um CAGR de 8,68% entre 2026 e 2031 à medida que as arquiteturas híbridas se multiplicam.

Qual setor vertical apresenta o crescimento mais rápido em cibersegurança?

O varejo e o comércio eletrônico lideram com um CAGR de 9,12% até 2031, impulsionados por ataques de bots e fraudes em pagamentos.

Por que as PMEs estão aumentando seus orçamentos de cibersegurança?

As seguradoras recompensam controles documentados com reduções de prêmios de até 30%, tornando os gastos com segurança financeiramente atraentes.

Qual regulamentação exerce a influência mais forte no curto prazo sobre os investimentos em segurança no Benelux?

A Diretiva NIS2 da UE, totalmente aplicável entre 2024 e 2025, exige controles mais rigorosos e notificação de incidentes em setores essenciais.

Página atualizada pela última vez em: