Tamanho e Participação do Mercado de Cibersegurança da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

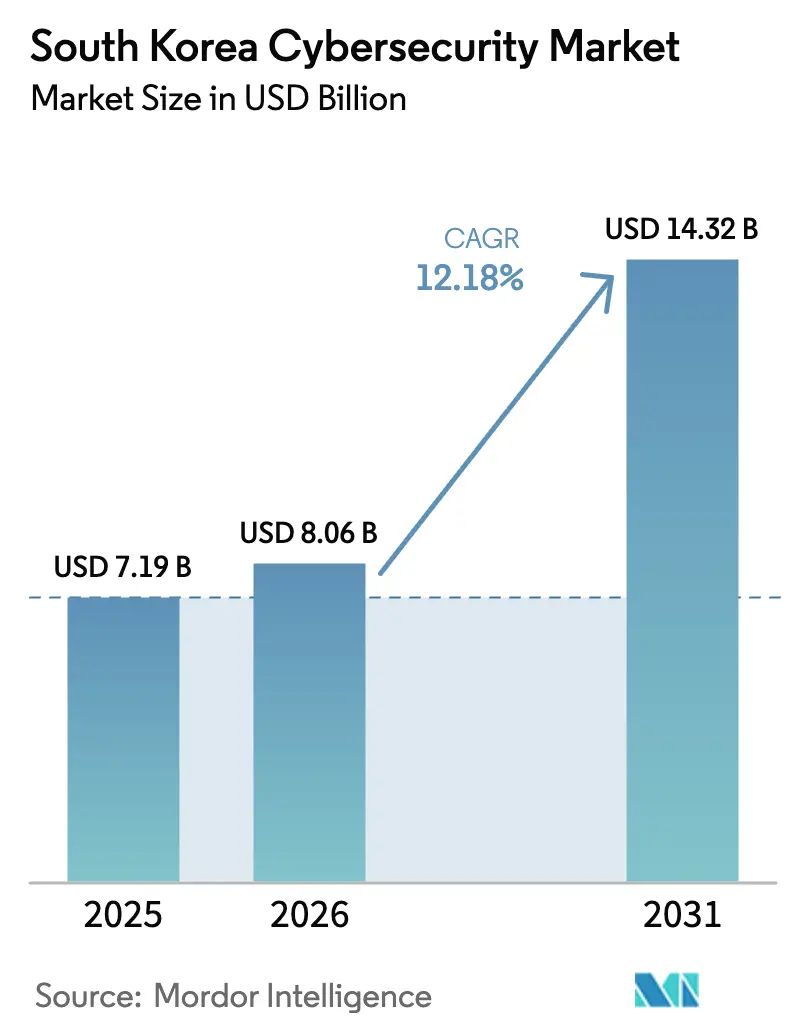

| Tamanho do mercado no ano base (2025) | 7.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.18% CAGR |

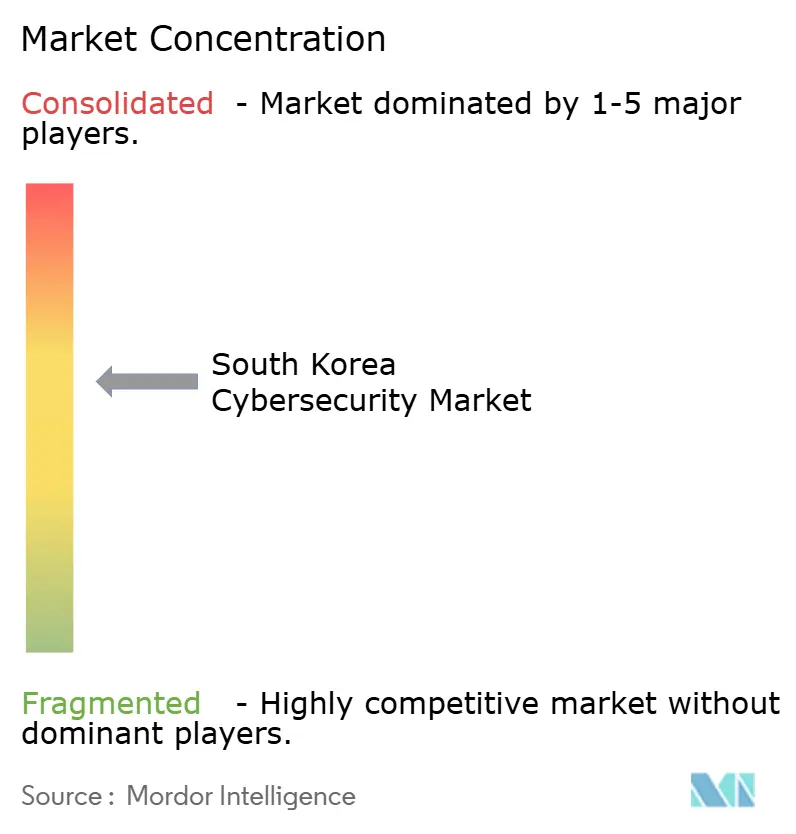

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança da Coreia do Sul por Mordor Intelligence

O tamanho do mercado de cibersegurança da Coreia do Sul foi avaliado em USD 7,19 bilhões em 2025 e estima-se que cresça de USD 8,06 bilhões em 2026 para atingir USD 14,32 bilhões até 2031, a uma CAGR de 12,18% durante o período de previsão (2026-2031). O aumento dos ataques patrocinados por Estados, a expansão das implantações de 5G e computação de borda, e o programa governamental de Novo Acordo Digital com mandato de prioridade à nuvem estão se combinando para acelerar os gastos com segurança. As grandes empresas continuam sendo os maiores compradores, embora as pequenas e médias empresas (PMEs) estejam rapidamente aumentando seus orçamentos à medida que os mandatos de seguro cibernético e as multas por violações se tornam mais rígidos. Os fornecedores que oferecem arquiteturas de confiança zero centradas em identidade e serviços gerenciados de detecção e resposta estão capturando a maior parte do crescimento. Os líderes locais AhnLab, SK Shieldus e Samsung SDS estão expandindo análises baseadas em IA para se defender contra as 1,62 milhão de sondagens hostis diárias registradas em 2024, enquanto os líderes globais Palo Alto Networks e Cisco aprofundam parcerias para oferecer plataformas SASE unificadas. A crescente inflação salarial entre os escassos especialistas em segurança, aliada à forte dependência de ferramentas importadas, continua a elevar o custo total de propriedade entre 15% e 25% acima das alternativas domésticas, deixando espaço para soluções resistentes a computação quântica desenvolvidas localmente.

Principais Conclusões do Relatório

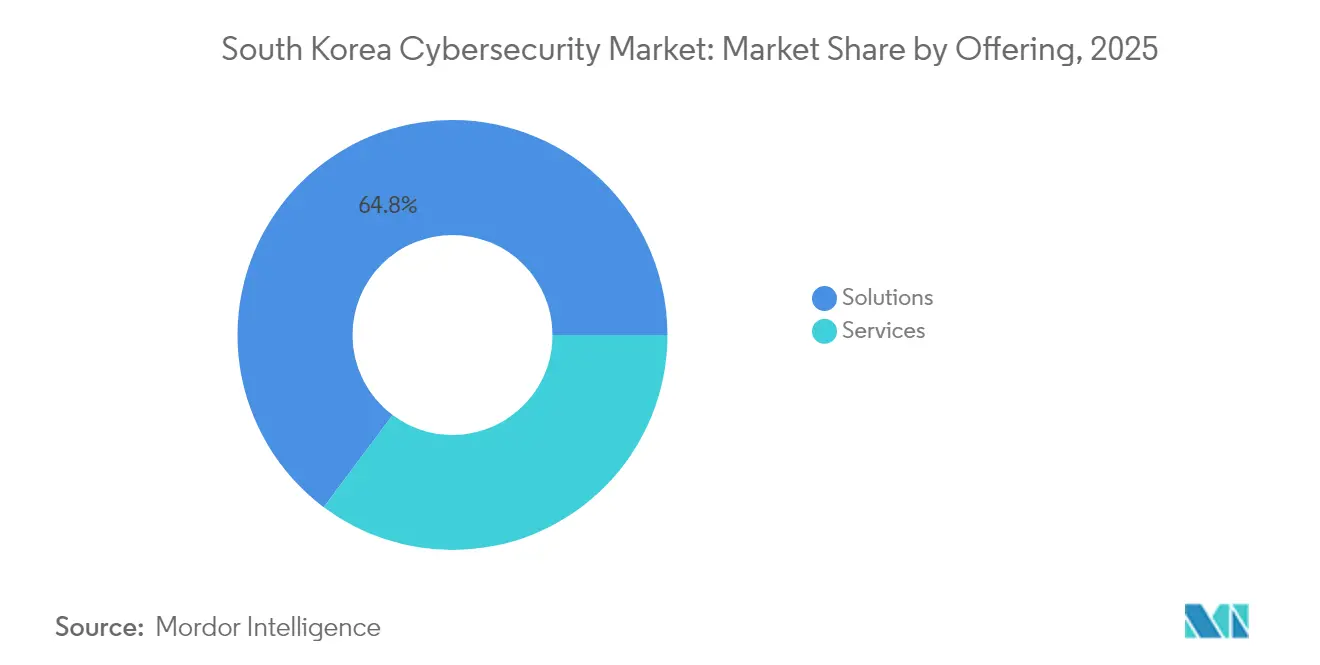

- Por oferta, as soluções retiveram 64,78% da participação no mercado de cibersegurança da Coreia do Sul em 2025, enquanto os serviços gerenciados devem registrar a CAGR mais rápida de 14,21% até 2031.

- Por modo de implantação, os modelos em nuvem responderam por 52,27% do tamanho do mercado de cibersegurança da Coreia do Sul em 2025 e estão projetados para avançar a uma CAGR de 15,42% até 2031.

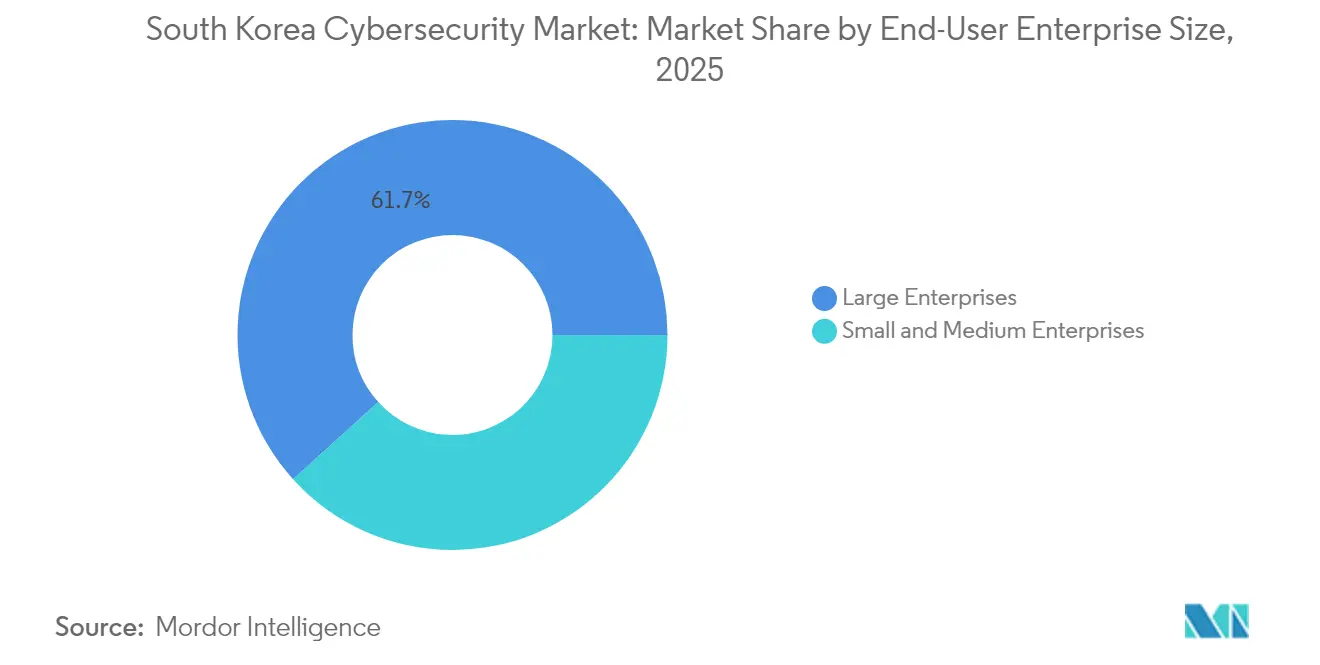

- Por tamanho de empresa do usuário final, as grandes empresas detiveram 61,70% da participação na receita em 2025; as PMEs devem ser as que mais crescem, com uma CAGR de 13,78%.

- Por vertical de usuário final, o BFSI liderou com 31,40% da participação na receita em 2025, enquanto a saúde está posicionada para uma CAGR de 15,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cibersegurança da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada de ciberespionagem patrocinada por Estado proveniente da Coreia do Norte | +3.2% | Nacional, metrópole de Seul | Longo prazo (≥ 4 anos) |

| Expansão do 5G e da computação de borda ampliando a superfície de ataque | +2.8% | Nacional, principais cidades | Médio prazo (2–4 anos) |

| Novo Acordo Digital e mandato de prioridade à nuvem | +2.5% | Nacional | Médio prazo (2–4 anos) |

| Demanda por segurança em fábricas inteligentes e em redes OT | +1.9% | Cinturões industriais | Longo prazo (≥ 4 anos) |

| Migração empresarial para arquiteturas de confiança zero e SASE | +1.4% | Nacional | Curto prazo (≤ 2 anos) |

| Multas mais rígidas por conformidade com a PIPA e a Lei de Redes | +1.1% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de Ciberespionagem Patrocinada por Estado Proveniente da Coreia do Norte

As sondagens hostis diárias atingiram uma média de 1,62 milhão em 2024, consolidando a tensão geopolítica como o principal catalisador de crescimento para o mercado de cibersegurança da Coreia do Sul [1] Equipe do Korea JoongAng Daily, "Coreia do Sul Enfrenta 1,6 Milhão de Ataques Cibernéticos Diários," koreajoongangdaily.joins.com. A violação da SK Telecom em abril de 2025, orquestrada com o malware BPFdoor, vazou 26,96 milhões de registros e apagou USD 494,6 milhões em capitalização de mercado, desencadeando a obrigatoriedade de rastreamento de ameaças em empresas de telecomunicações e contratantes de defesa. O Serviço Nacional de Inteligência está agora monitorando 3.200 instalações críticas, enquanto as principais empresas de defesa reforçam análises comportamentais baseadas em IA que comandam preços premium.

Expansão do 5G e da Computação de Borda Ampliando a Superfície de Ataque

A instalação de 80.000 estações base de 5G até 2024 e a rápida adoção da computação de borda expuseram 36 vulnerabilidades legadas de LTE, ampliando as oportunidades para ataques laterais. Operadoras como a SK Telecom estão implantando firewalls de nível de operadora para isolar o tráfego, e as empresas estão adicionando microssegmentação para proteger os endpoints de IoT. A demanda por feeds de inteligência em tempo quase real está elevando a receita das plataformas de análise de rede entregues pela nuvem.

Novo Acordo Digital e Mandato de Prioridade à Nuvem

Os gastos governamentais de KRW 58,2 trilhões (USD 44,8 bilhões) até 2025 incorporaram a migração para a nuvem em cada licitação pública. A divisão de nuvem da Samsung SDS cresceu 23% para KRW 652,9 bilhões (USD 502,2 milhões) no primeiro trimestre de 2025 com base nesses contratos. A política exige uma gestão holística da postura de segurança, impulsionando a adoção de suítes CSPM e CWPP que aplicam automaticamente criptografia e controles de acesso.

Demanda por Segurança em Fábricas Inteligentes e em Redes OT

Com a meta de 30.000 fábricas inteligentes até 2025, a modernização industrial da Coreia do Sul está colidindo com redes OT mal protegidas. A Korea Electric Power Corporation enfrentou 34 incidentes no primeiro semestre de 2024, o que levou à implantação de firewalls reforçados e detecção de anomalias nas redes elétricas. Fabricantes como a Hyundai e a LG estão canalizando orçamentos para IPS industrial e monitoramento de gêmeos digitais para proteger a propriedade intelectual.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Déficit de talentos em cibersegurança e inflação salarial | –2.1% | Nacional, corredor de Seul | Longo prazo (≥ 4 anos) |

| Dependência de importações eleva o TCO e o risco da cadeia de suprimentos | –1.7% | Nacional | Médio prazo (2–4 anos) |

| Baixa conscientização sobre segurança entre as PMEs fora de Seul | –1.3% | Cidades secundárias | Médio prazo (2–4 anos) |

| Relutância cultural em divulgar violações | –0.9% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Déficit de Talentos em Cibersegurança e Inflação Salarial

Analistas qualificados recebem entre KRW 58 milhões e KRW 96 milhões (USD 44.600–73.800) anuais, e as vagas em aberto estão crescendo 15% ao ano, sobrecarregando os orçamentos e retardando implantações complexas. As universidades oferecem treinamento prático limitado, então as empresas migram para serviços gerenciados, mas a automação não consegue compensar totalmente a lacuna.

A Dependência de Importações Eleva o TCO e o Risco da Cadeia de Suprimentos

As ferramentas estrangeiras custam entre 15% e 25% a mais ao longo do ciclo de vida devido a taxas de licenciamento e suporte, e as fricções geopolíticas ameaçam atualizações e correções. Os incentivos governamentais encorajam a pesquisa e desenvolvimento doméstica, mas a profundidade de funcionalidades ainda fica atrás dos produtos importados, forçando os operadores a adotar pilhas híbridas que complicam a governança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços se Aceleram Apesar da Dominância das Soluções

As soluções continuaram a gerar 64,78% da receita de 2025 para o mercado de cibersegurança da Coreia do Sul, beneficiando-se de atualizações sustentadas de perímetro e ciclos de renovação de plataformas de identidade. Os serviços gerenciados de segurança, no entanto, estão projetando uma CAGR de 14,21% até 2031, à medida que os clientes terceirizam o monitoramento 24×7 e a resposta a incidentes. A violação da SK Telecom desencadeou uma onda de auditorias externas, elevando a demanda por análise forense e contratos de remediação. Os dispositivos de segurança de rede permanecem a classe de soluções de maior valor, mas os conjuntos XDR unificados que consolidam análises de endpoints, e-mail e nuvem em um único console estão ganhando adoção. O impulso de financiamento é evidente na rodada de USD 8,5 milhões da AI SPERA, que vai escalar a detecção automatizada para clientes de médio porte.

Os provedores de serviços estão agrupando consultoria de conformidade para orientar as organizações sobre as obrigações da PIPA e da Lei de Redes, um caminho atraente para as PMEs que não conseguem manter assessoria jurídica interna. Como resultado, o tamanho do mercado de cibersegurança da Coreia do Sul capturado pelos serviços está projetado para ampliar sua participação de forma incremental a cada ano, melhorando o mix de margens para integradores e operadoras de telecomunicações.

Por Modo de Implantação: A Transformação para a Nuvem se Acelera

As implantações em nuvem responderam por 52,27% da receita em 2025 e estão se expandindo a uma CAGR de 15,42% à medida que cargas de trabalho governamentais, de BFSI e de saúde migram. As atualizações do Prisma SASE em 2025 evidenciam a migração para plataformas de fornecedor único que combinam gateway web seguro, acesso de rede de confiança zero e serviços de SD-WAN. O mercado de cibersegurança da Coreia do Sul se beneficia de correções automáticas e escalabilidade elástica, embora a confusão sobre responsabilidade compartilhada continue a gerar configurações incorretas.

As topologias híbridas ainda dominam os segmentos de infraestrutura crítica que precisam manter controles locais por razões de latência ou soberania. Consequentemente, os fornecedores que oferecem aplicação de políticas consistentes em nuvens e centros de dados estão garantindo contratos mais longos. Os módulos automatizados de CSPM e segurança de contêineres agora são fornecidos pré-integrados, reduzindo os tempos de implantação em 30% e, assim, influenciando as decisões de compra.

Por Tamanho de Empresa do Usuário Final: O Crescimento das PMEs Supera os Investimentos das Grandes Empresas

As grandes empresas detiveram 61,70% da receita de 2025, mas as PMEs devem registrar uma CAGR de 13,78% à medida que as cláusulas de seguro cibernético exigem controles básicos. A Webcash e a SK Shieldus empacotaram defesa de endpoints, filtragem de e-mail e backup criptografado em assinaturas mensais, eliminando o investimento inicial de capital para empresas menores. Esse modelo de preços em camadas reduz os ciclos de vendas e deve elevar o tamanho do mercado de cibersegurança da Coreia do Sul no segmento de PMEs para mais de USD 2,28 bilhões até 2031.

As grandes empresas avançam mais profundamente na caça a ameaças baseada em IA e na automação SOAR, integrando manuais de procedimentos que reduzem o tempo de permanência em 45%. Muitas adotam uma abordagem cogerenciada, mantendo a estratégia central internamente enquanto delegam os picos de análise de registros a MSSPs. A abordagem dual permite que os fornecedores vendam módulos avançados adicionais assim que os controles básicos estiverem maduros.

Por Vertical de Usuário Final: O Avanço da Saúde Desafia a Liderança do BFSI

O BFSI reteve 31,40% dos gastos em 2025, mas os hospitais afetados por ransomware estão capturando orçamentos com maior rapidez, com uma perspectiva de CAGR de 15,28%. As perdas diárias de USD 2 milhões durante interrupções em hospitais no exterior levaram os conselhos coreanos a agilizar a implementação de isolamento de endpoints e backups imutáveis. O crescimento da telemedicina e os dispositivos conectados ampliam o plano de ameaças, impulsionando a demanda por segmentação de confiança zero em torno dos registros de pacientes.

Bancos e seguradoras sustentam altos gastos em análise antifraude, autenticação multifator e proteção de pagamentos móveis. Os operadores de telecomunicações, as empresas de serviços públicos e os integradores de defesa, por sua vez, enfatizam salvaguardas específicas para OT que se alinham aos frameworks IEC 62443. A participação no mercado de cibersegurança da Coreia do Sul desfrutada pelos usuários industriais está prevista para aumentar gradualmente quando os projetos-piloto de fábricas inteligentes evoluírem para implantações em escala.

Análise Geográfica

O cluster metropolitano de Seul respondeu por quase 59,10% da receita de 2025, impulsionado pelas sedes de ministérios, bancos e hyperscalers que, coletivamente, operam o conjunto mais denso de ativos críticos. A concentração fomenta um ecossistema virtuoso: mão de obra qualificada, financiamento de capital de risco e MSSPs maduros se colocam no mesmo local, elevando os patamares de segurança e atraindo mais investimentos. Por outro lado, as PMEs em Busan, Daegu e Incheon ficam para trás em termos de conscientização, deixando lacunas de vulnerabilidade que os invasores cada vez mais exploram.

A ascensão de Busan como cidade portuária de fintech e blockchain introduz demandas específicas por auditorias de contratos inteligentes, enquanto seus centros logísticos adotam o monitoramento de ameaças à cadeia de suprimentos. O cluster automotivo de Daegu está canalizando orçamentos para firewalling de SCADA e detecção de anomalias à medida que implementa a infraestrutura de fábricas inteligentes. Os laboratórios nacionais estão impulsionando pesquisas de fronteira: o Instituto Coreano de Ciência e Tecnologia superou um limiar de perda de fótons de 14% para correção quântica de erros em 2024, avançando materialmente as capacidades domésticas de criptografia resistente à computação quântica que alimentarão futuras aquisições governamentais. Os fundos de equalização governamentais no âmbito do Novo Acordo Digital estão incentivando incubadoras regionais de segurança, mas a escassez de talentos fora de Seul continua a comprometer os prazos dos projetos. O mercado de cibersegurança da Coreia do Sul, portanto, apresenta uma bifurcação em que as organizações metropolitanas migram para frameworks de confiança zero e SASE à frente de seus pares regionais, reforçando a adoção de serviços gerenciados nas províncias mais afastadas.

Cenário Competitivo

O campo permanece moderadamente fragmentado: os três principais fornecedores locais mais cinco gigantes globais controlam pouco menos de 60% dos gastos, mantendo os preços competitivos, mas permitindo que especialistas de nicho surjam. A AhnLab domina os assuntos de endpoints com telemetria em língua coreana sob medida, a SK Shieldus aproveita o alcance das telecomunicações para combinar segurança de rede com serviços 5G, e a Samsung SDS converte contratos de nuvem em receita recorrente de segurança. Entre os players globais, a Palo Alto Networks lidera as implantações de SASE, a Cisco integra as defesas de campus e de centros de dados, e a Microsoft traz telemetria de identidade e produtividade para a análise do Sentinel.

Aquisições e joint ventures estão elevando a completude das plataformas. A CrowdStrike e a Fortinet se alinharam em janeiro de 2025 para integrar sinais de endpoints à aplicação de políticas de firewall, antecipando a escalada de ameaças. O dispositivo Quantum Force da Check Point ampliou quatro vezes o throughput por meio de chips de descarregamento de IA, conquistando provas de conceito em operadoras de telecomunicações. Os registros de patentes domésticas saltaram 18% em 2024, liderados por esquemas de assinatura resistentes à computação quântica e engines NIDS de aprendizado profundo não supervisionado, sugerindo que a profundidade de propriedade intelectual se tornará um fosso central para os concorrentes locais.

O alinhamento regulatório com a futura Lei Básica de IA obriga os fornecedores a divulgar a proveniência dos modelos e os controles de viés, favorecendo aqueles com pipelines de desenvolvimento transparentes. Espera-se que os fornecedores capazes de incorporar explicabilidade nos alertas de detecção ganhem licitações do setor público.

Líderes do Setor de Cibersegurança da Coreia do Sul

IBM Corporation

Check Point Software Technologies Ltd

AVG Technologies (Avast Software s.r.o.)

Fortinet Inc.

Palo Alto Networks Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Samsung SDS reportou crescimento de receita de nuvem de 23% em termos anuais, atingindo KRW 652,9 bilhões (USD 502,2 milhões) com contratos do Novo Acordo Digital.

- Fevereiro de 2025: Fortinet registrou receita de USD 1,54 bilhão no primeiro trimestre, com ARR de SASE em USD 1,15 bilhão.

- Janeiro de 2025: CrowdStrike iniciou negociações para adquirir a Action1 por USD 1 bilhão, ao mesmo tempo em que firmou parceria com a Fortinet para proteção integrada de endpoints a firewalls.

- Janeiro de 2025: A Coreia do Sul promulgou a Lei Básica de IA, exigindo mecanismos de transparência para IA de alto impacto e impulsionando novos controles de conformidade.

Escopo do Relatório do Mercado de Cibersegurança da Coreia do Sul

As soluções de cibersegurança ajudam as organizações a monitorar, reportar e combater ameaças cibernéticas para manter a confidencialidade dos dados. Espera-se que a adoção de soluções de cibersegurança cresça em linha com a crescente penetração da internet entre países em desenvolvimento e desenvolvidos. A necessidade de cibersegurança aumentou porque todos os sistemas do mundo atual estão conectados à internet, tornando os dados mais acessíveis aos cibercriminosos.

O mercado de cibersegurança da Coreia do Sul é segmentado por oferta (soluções [segurança de aplicações, segurança em nuvem, segurança de dados, gestão de identidade e acesso, proteção de infraestrutura, gestão integrada de riscos, equipamentos de segurança de rede, segurança de endpoints e outros tipos de soluções] e serviços [serviços profissionais e serviços gerenciados]), por modo de implantação (local e nuvem), por tamanho de organização (PMEs e grandes empresas), por vertical de usuário final (BFSI, saúde, TI e telecomunicações, industrial e defesa, varejo, energia e serviços públicos, manufatura e outros setores de usuário final). Os tamanhos de mercado e as previsões são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gestão de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gestão Integrada de Riscos | |

| Equipamentos de Segurança de Rede | |

| Segurança de Endpoints | |

| Outros Serviços | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Local |

| Nuvem |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Industrial e Defesa |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Manufatura |

| Outros |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gestão de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gestão Integrada de Riscos | ||

| Equipamentos de Segurança de Rede | ||

| Segurança de Endpoints | ||

| Outros Serviços | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Vertical de Usuário Final | BFSI | |

| Saúde | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Manufatura | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Serviços Públicos | ||

| Manufatura | ||

| Outros | ||

| Por Tamanho de Empresa do Usuário Final | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de cibersegurança da Coreia do Sul?

O mercado está avaliado em USD 8,06 bilhões em 2026 e está projetado para se expandir a uma CAGR de 12,18% até 2031.

Qual segmento cresce mais rapidamente dentro do mercado?

Os serviços gerenciados de segurança registram o ritmo mais rápido com uma CAGR de 14,21%, impulsionados pela escassez de talentos e pelas necessidades de monitoramento 24×7.

Qual é o tamanho da oportunidade de implantação em nuvem?

Os modelos em nuvem já detêm 52,27% da participação na receita e estão projetados para crescer a uma CAGR de 15,42%, à medida que o Novo Acordo Digital impõe estratégias de prioridade à nuvem.

Por que os gastos com segurança na saúde estão se acelerando?

Os hospitais sofreram perdas multimilionárias com ransomware, impulsionando o setor para uma CAGR de 15,28% até 2031.

O que mais prejudica o crescimento do mercado?

Uma grave escassez de talentos em cibersegurança inflaciona os salários e limita o ritmo dos projetos, subtraindo um estimado de 2,1 pontos percentuais das previsões de CAGR.

Página atualizada pela última vez em: