Tamanho e Participação do Mercado de Cibersegurança da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

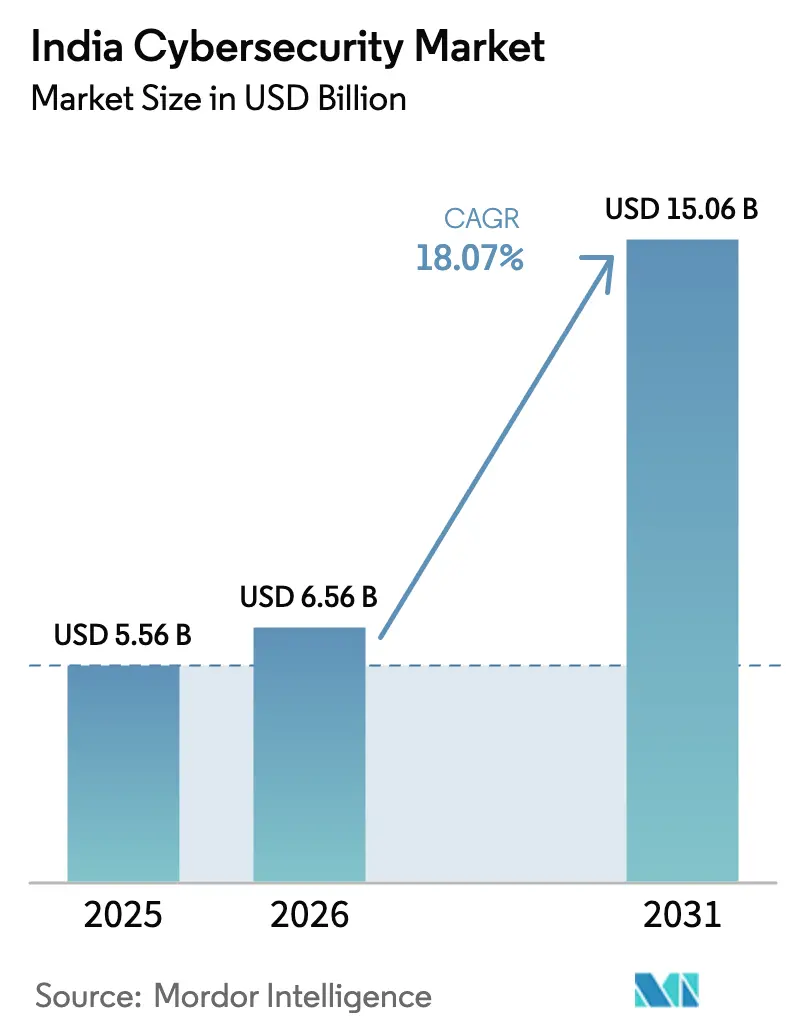

| Tamanho do mercado no ano base (2025) | 5.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.07% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança da Índia por Mordor Intelligence

O tamanho do mercado de cibersegurança da Índia foi avaliado em USD 5,56 bilhões em 2025 e estima-se que cresça de USD 6,56 bilhões em 2026 para atingir USD 15,06 bilhões até 2031, a um CAGR de 18,07% durante o período de previsão (2026-2031). Programas públicos com prioridade para a nuvem, volumes crescentes de violações e regras mais rígidas de proteção de dados combinam-se para manter o crescimento dos gastos bem acima da média global. A Lei de Proteção de Dados Pessoais Digitais (DPDPA) impõe penalidades elevadas, de modo que os conselhos de administração estão acelerando os desembolsos com criptografia, monitoramento e resposta a incidentes. Os pagamentos em tempo real, especialmente o UPI, criam pressão de fraude de identidade que direciona os orçamentos para controles de confiança zero. Os contratos de detecção e resposta gerenciadas se multiplicam à medida que as empresas enfrentam uma escassez de talentos, enquanto o financiamento de capital de risco sustenta os inovadores de origem nacional que abordam padrões de ameaças específicos da Índia. No geral, o mercado está se orientando de ferramentas pontuais para abordagens de plataforma que prometem conformidade mais rápida, menor tempo médio de detecção e maior convergência de segurança de rede.

Principais Conclusões do Relatório

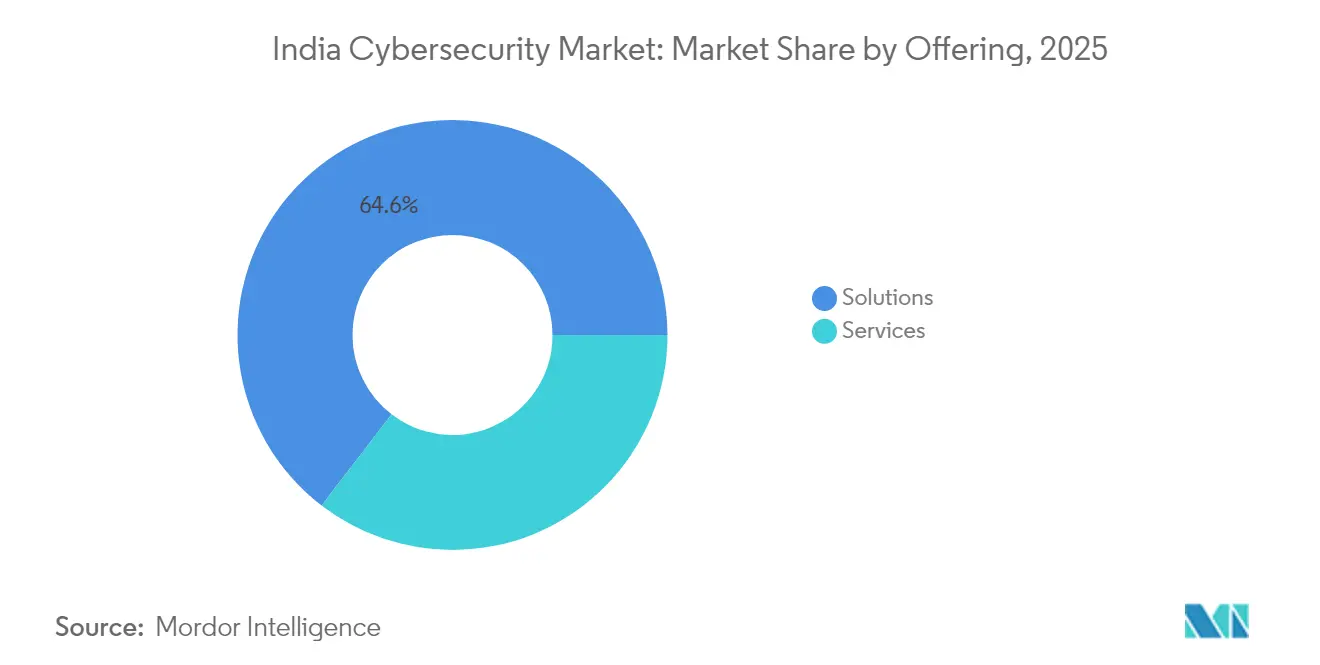

- Por oferta, as soluções comandaram 64,58% da participação de receita em 2025; os serviços estão no caminho certo para um CAGR de 18,62% até 2031.

- Por modo de implantação, o on-premise deteve 54,35% da participação do mercado de cibersegurança da Índia em 2025; a nuvem deve expandir-se a um CAGR de 21,92%.

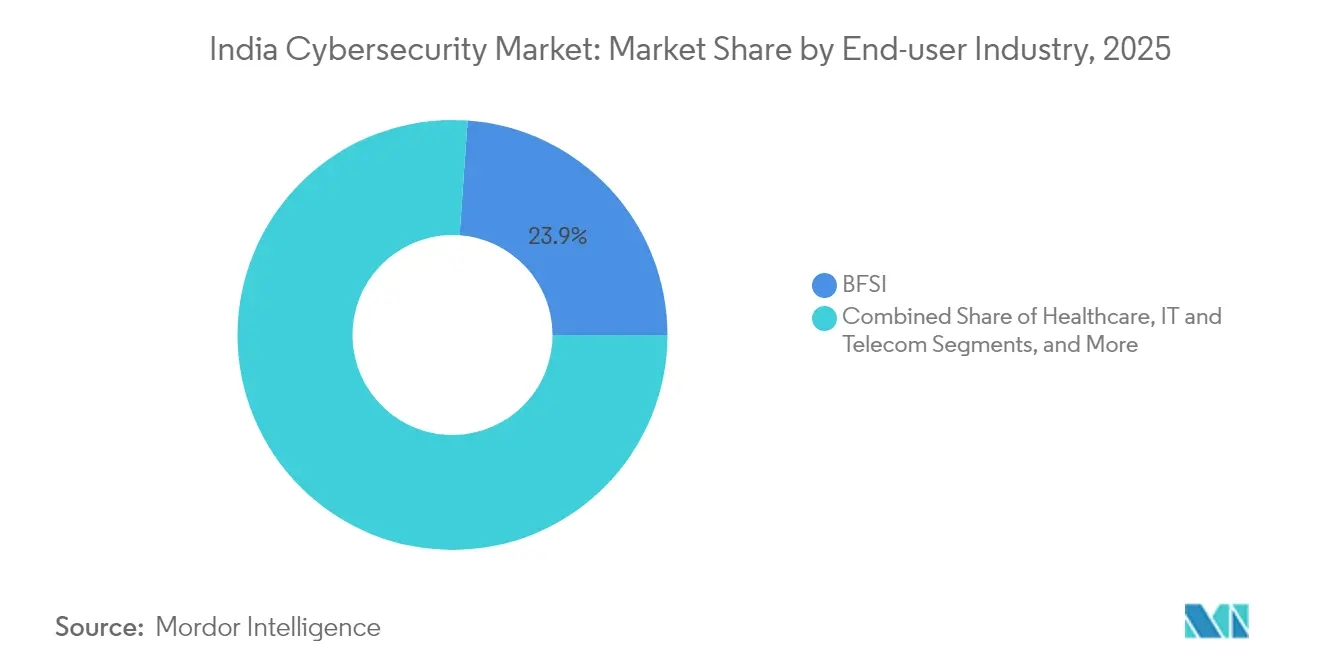

- Por setor do usuário final, o BFSI liderou com 64,58% de participação de receita em 2025; a saúde avança a um CAGR de 18,86%.

- Por tamanho da empresa do usuário final, as grandes empresas capturaram 69,72% dos gastos de 2025, enquanto as PMEs devem crescer a um CAGR de 19,74%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cibersegurança da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| A Índia Digital e a Modernização Empresarial Exigindo Controles Robustos de Cibersegurança | +4.20% | Metrópoles de Nível 1; crescente no Nível 2 | Médio prazo (2-4 anos) |

| Aumento do UPI e dos Pagamentos em Tempo Real Impulsionando a Demanda por Proteção de Identidade/Fraude | +3.80% | Nacional; zonas urbanas primeiro | Curto prazo (≤ 2 anos) |

| Lei DPDP Governamental e Prazos de Conformidade do CERT-In Acelerando os Gastos com Segurança | +5.10% | Uniforme em toda a Índia | Curto prazo (≤ 2 anos) |

| Implantações de 5G e IoT Expondo Nova Superfície de Ataque em Telecomunicações e Manufatura Inteligente | +2.70% | Urbano e depois semiurbano | Médio prazo (2-4 anos) |

| Ascensão do Ransomware-como-Serviço Visando o Setor Público e Infraestrutura Crítica | +2.30% | Principais metrópoles | Curto prazo (≤ 2 anos) |

| Capital de Risco e Subsídios Governamentais Fomentando o Ecossistema de Startups de Cibersegurança Indianas | +1.90% | Bengaluru, Mumbai, Delhi NCR, Hyderabad | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Índia Digital e a Modernização Empresarial Exigindo Controles Robustos de Cibersegurança

O programa Índia Digital digitalizou os serviços aos cidadãos em velocidade recorde, expandindo a superfície de ataque nacional e tornando a cibersegurança uma linha orçamentária integral para ministérios e agências estaduais. O UPI processa mais de 15 bilhões de transações por mês, uma escala que obriga os bancos a integrar autenticação adaptativa e mecanismos de detecção de fraudes em tempo real [1]Corporação Nacional de Pagamentos da Índia, "Estatísticas de Produto UPI," npci.org.in. Pesquisas com CFOs revelam que 60% das empresas indianas aumentarão as alocações de segurança em 2025, notavelmente acima da média global de 47%. As empresas agora incorporam pontos de controle de confiança zero em cada sprint de modernização, resultando em ciclos de aquisição mais curtos para controles de identidade, carga de trabalho em nuvem e prevenção de perda de dados.

Aumento do UPI e dos Pagamentos em Tempo Real Impulsionando a Demanda por Proteção de Identidade/Fraude

A Interface de Pagamentos Unificados redefiniu as finanças de varejo, mas sua conveniência também atrai ataques de preenchimento de credenciais e ataques de intermediário no navegador. As instituições financeiras registraram mais de 2.500 incidentes de segurança apenas no segundo semestre de 2024. Os bancos respondem aplicando autenticação multifator e biometria comportamental, o que por sua vez estimula o crescimento dos conjuntos de gerenciamento de identidade e acesso (IAM). A mudança do setor em direção a arquiteturas de confiança zero é apoiada por reguladores que priorizam o monitoramento contínuo em detrimento de auditorias periódicas, ampliando o mercado endereçável para fornecedores de análise de fraude orientada por IA.

Lei DPDP Governamental e Prazos de Conformidade do CERT-In Acelerando os Gastos com Segurança

A DPDPA da Índia estabelece multas de até INR 500 crore (USD 5,82 crore) por violações de dados pessoais, obrigando as organizações a criptografar registros, reter logs por 180 dias e apresentar relatórios de incidentes em até seis horas. Os CIOs, portanto, agrupam automação de notificação de violações, serviços de gerenciamento de chaves e avaliações de impacto de proteção de dados nos planos anuais de investimento. As regras de execução preliminares emitidas em janeiro de 2025 codificam ainda mais as normas de consentimento, transferência transfronteiriça e avaliação de impacto, consolidando os orçamentos de conformidade pelo menos no médio prazo. Essas obrigações fortalecem a demanda por serviços de segurança gerenciados que garantam painéis prontos para auditoria.

Implantações de 5G e IoT Expondo Nova Superfície de Ataque em Telecomunicações e Manufatura Inteligente

A cobertura nacional de 5G está conectando milhões de sensores industriais, medidores inteligentes e dispositivos autônomos. Os volumes semanais de ataques cibernéticos na Índia já superam 3.300, bem acima da média global, com defesa e aeroespacial enfrentando o maior risco. As operadoras de telecomunicações respondem incorporando gateways de segurança nos núcleos de rede, enquanto os fabricantes implantam ferramentas de descoberta sem agente para mapear o tráfego de tecnologia operacional. A convergência das pilhas de TI e de tecnologia operacional está, portanto, impulsionando as vendas de plataformas de visibilidade unificada que podem ingerir protocolos industriais e telemetria em nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de Analistas de SOC Certificados | −2.5% | Nacional; mais acentuada no Nível 2/3 | Médio prazo (2-4 anos) |

| Sensibilidade a Preços entre MPMEs Limitando a Adoção de Soluções de Nível Empresarial | −1.8% | Clusters industriais | Curto prazo (≤ 2 anos) |

| Regulamentação Fragmentada sobre Fluxos de Dados Transfronteiriços Criando Atrasos em Aquisições | −1.4% | Multinacionais em centros de TI/ITeS | Médio prazo (2-4 anos) |

| Complexidade da infraestrutura legada | −1.0% | Setores regulamentados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Analistas de SOC Certificados

As empresas têm dificuldade em preencher vagas de analistas de nível 1 e nível 2, impulsionando a adoção de automação e monitoramento terceirizado. O CERT-In e a Fortinet firmaram parceria com universidades para integrar currículos de segurança que alimentarão o pipeline de talentos nos próximos três anos[2]Express Computer, "Fortinet e CERT-In lançam iniciativas conjuntas para o meio acadêmico," expresscomputer.in. No interim, os contratos de detecção e resposta gerenciadas estão crescendo em taxas de dois dígitos porque os provedores de serviços podem reunir especialização escassa em vários clientes.

Sensibilidade a Preços entre MPMEs Limitando a Adoção de Soluções de Nível Empresarial

Pequenos fabricantes e empresas de serviços frequentemente priorizam impulsionadores imediatos de receita em detrimento da cibersegurança. O valor médio de resgate cobrado de PMEs aumentou acentuadamente em 2024, mas muitos proprietários ainda consideram as ferramentas avançadas inacessíveis. Os fornecedores agora empacotam proteção de endpoints, segurança de e-mail e retenção básica de logs em pacotes de pagamento conforme o uso, permitindo que as MPMEs escalonem os investimentos sem capital inicial elevado. Clínicas de conscientização lideradas pelo governo destacam ainda mais o impacto financeiro do tempo de inatividade, deslocando gradualmente a percepção de "bom de ter" para "imprescindível".

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Soluções Dominam, Serviços Aceleram

As soluções permanecem a âncora de receita, detendo 64,58% da participação do mercado de cibersegurança da Índia em 2025. Os pacotes de segurança de rede, proteção de carga de trabalho em nuvem e gerenciamento de identidade e acesso são renovados prioritariamente sempre que os conselhos aprovam gastos de atualização. Os fornecedores adicionam análise de IA e painéis consolidados para reduzir a fadiga de alertas, mantendo altas taxas de renovação.

O braço de serviços do mercado de cibersegurança da Índia deve registrar um CAGR de 18,62% até 2031, à medida que as restrições de talentos obrigam as organizações a terceirizar a detecção e a resposta. Provedores de serviços de segurança gerenciados que garantem relatórios de incidentes em seis horas — espelhando as regras do CERT-In — conquistam contratos plurianuais. As práticas consultivas que combinam expertise em conformidade e caça a ameaças apresentam taxas de adesão crescentes, confirmando que a profundidade dos processos, e não a escala de pessoal, agora orienta as decisões de compra.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Modo de Implantação: A Nuvem Eleva a Arquitetura de Segurança

Os controles on-premise ainda representam 54,35% dos gastos de 2025, principalmente em ambientes bancários, de telecomunicações e de infraestrutura crítica, onde as auditorias de soberania de dados permanecem rigorosas. Esses compradores renovam os appliances apenas se o equipamento expõe APIs abertas que alimentam SIEMs em nuvem, provando que o design híbrido é o novo padrão.

Por outro lado, as implantações em nuvem no mercado de cibersegurança da Índia avançam a um CAGR de 21,92%, impulsionadas pelo fato de que 99% das empresas nacionais utilizam nuvens híbridas. Os CISOs valorizam a mediação de identidade, a defesa de tempo de execução de contêineres e os módulos de gerenciamento de postura que se mapeiam automaticamente para os controles da DPDPA. Os fornecedores nativos de nuvem, portanto, lideram as listas de seleção sempre que a velocidade de DevOps supera o aprisionamento a tecnologias legadas.

Por Setor do Usuário Final: BFSI Lidera, Saúde Acelera

O segmento vertical BFSI comanda 23,88% da receita atual, validando sua reputação consolidada como indicador de referência do mercado de cibersegurança da Índia. A pressão de perda por fraude leva os bancos a pilotar biometria comportamental, enquanto os reguladores insistem em trilhas de auditoria imutáveis. O setor de saúde avança a um CAGR de 18,86% no mercado de cibersegurança da Índia.

Os orçamentos da área da saúde aumentam após a violação de 2024 no Centro Regional de Oncologia, levando os CIOs hospitalares a fazer um inventário de cada dispositivo de diagnóstico conectado. Os especialistas em segurança de tecnologia operacional agora apresentam pacotes de descoberta de ativos e microssegmentação, expandindo o tamanho total do mercado de cibersegurança da Índia nos campi de ciências da vida.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tamanho da Empresa do Usuário Final: As PMEs Reduzem a Lacuna de Proteção

As grandes empresas respondem por 69,72% do tamanho do mercado de cibersegurança da Índia em 2025, aproveitando licenças em volume e fluxos de trabalho de SOC integrados para coletar telemetria de milhares de endpoints. Os tomadores de decisão cada vez mais avaliam os fornecedores com base na cobertura de automação e nas métricas de contenção de violações, em vez de listas de funcionalidades.

As PMEs, embora menores em gastos absolutos, apresentam um CAGR mais rápido de 19,74% à medida que os pacotes SaaS em camadas reduzem o impacto do preço inicial. A cobrança flexível mudou a percepção de centro de custo para habilitador de negócios, direcionando mais empresas do segmento médio para roteiros de confiança zero. A tendência sugere que o setor de cibersegurança da Índia se tornará menos concentrado no topo durante o período de previsão.

Análise Geográfica

Mumbai, Bengaluru e Delhi NCR continuam a ancorar mais da metade do mercado de cibersegurança da Índia devido à densidade de data centers, à atividade das bolsas de valores e aos clusters de sedes corporativas, todos exigindo proteção ininterrupta. As licitações estaduais exigem cada vez mais a retenção de logs alinhada com a DPDPA, dando vantagem inicial aos fornecedores com painéis de conformidade automatizados. As regiões de nuvem estrangeiras inauguradas nessas metrópoles aceleram ainda mais a adoção de segurança SaaS.

Cidades de Nível 2, como Hyderabad, Pune e Jaipur, registram crescimento de dois dígitos à medida que hubs de serviços compartilhados e fábricas de semicondutores entram em operação. As câmaras de comércio locais co-organizam programas de preparação cibernética, normalizando a criptografia de endpoints mesmo para as PMEs orientadas à exportação. Os provedores de serviços gerenciados respondem abrindo SOCs satélites, garantindo roteamento de telemetria de baixa latência e atendendo às cláusulas de residência de dados que moldam o mercado de cibersegurança da Índia.

Os distritos rurais e semiurbanos ainda estão em estágios iniciais, mas a penetração do banco móvel os expõe a phishing e tráfego de botnet. Os bancos do setor público que conduzem iniciativas de inclusão financeira agrupam segurança de endpoints com aplicativos de microcrédito, revelando novos bolsões de receita para agentes de baixo impacto. Os operadores de torres de telecomunicações implantam firewalls de borda para fortalecer os links de backhaul, provando que a geografia não determina mais os padrões básicos de proteção no amplo setor de cibersegurança da Índia.

Panorama Competitivo

O mercado de cibersegurança da Índia apresenta concentração moderada. Os integradores nacionais — Tata Communications, Wipro, HCLTech e Infosys — combinam contratos de rede legados com operações de SOC de próxima geração, criando acordos completos de alto valor. Seus guias de conformidade, aprimorados em auditorias do setor público, superam os rivais globais quando a pontuação das licitações favorece credenciais de entrega local.

Os especialistas globais puros, como Cisco, Check Point e Fortinet, aproveitam orçamentos robustos de P&D para lançar firewalls aprimorados por IA e plataformas XDR. O relatório de 2025 da Check Point, citando um aumento de 44% nos ataques, elevou sua visibilidade nos conselhos de administração [3]Check Point Software, "Relatório de Segurança de 2025 aponta aumento de 44% em ataques cibernéticos," checkpoint.com. A Fortinet aproveita a convergência de segurança de rede, com sua nova série G aumentando o throughput IPsec em 11 vezes com menor consumo de energia [4]Fortinet Inc., "A Fortinet oferece segurança incomparável e desempenho eficiente de rede com novos firewalls de próxima geração," investor.fortinet.com.

Um vibrante grupo de startups — PingSafe, Safe Security, Indusface e Quick Heal — expande o mercado de cibersegurança da Índia ao abordar pontos de dor localizados, como phishing multilíngue e fraude vinculada ao Aadhar. O financiamento de capital de risco e os subsídios iniciais do governo aceleram a velocidade de desenvolvimento de funcionalidades, enquanto as alianças de canal com integradores de sistemas agilizam a adoção empresarial. A interação entre operadores estabelecidos e novos disruptores garante diversidade de soluções sem fragmentar os ecossistemas de suporte.

Líderes do Setor de Cibersegurança da Índia

Quick Heal Technologies Limited

Tata Communications

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Wipro Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Por meio do CERT-In e do BITS Pilani, a Índia lançou uma iniciativa nacional de capacitação em cibersegurança voltada para profissionais do governo e da indústria.

- Junho de 2025: A Check Point Software Technologies introduziu uma instância de residência de dados na Índia para sua plataforma Harmony Secure Access Service Edge (SASE).

- Maio de 2025: A Radware reforçou seus esforços globais de mitigação de DDoS ao inaugurar centros de segurança em nuvem em Nairóbi, Mumbai e Chennai, respondendo às ameaças crescentes enfrentadas pelas aplicações web.

- Maio de 2025: A NxtGen Cloud Technologies estabeleceu parceria com o gigante global de cibersegurança Thales para fortalecer a nuvem soberana da Índia com proteção de nível de defesa.

Escopo do Relatório do Mercado de Cibersegurança da Índia

As soluções de cibersegurança são necessárias para proteger as operações e plataformas digitais de uma empresa contra potenciais ataques e ameaças cibernéticas. Uma empresa enfrenta diversas ameaças, como ransomware, spyware, violações de dados, entre outras, que podem impactar negativamente suas operações. Portanto, os serviços e produtos de cibersegurança oferecidos pelos provedores de soluções ajudam a proteger a empresa.

O mercado de cibersegurança da Índia é segmentado por ofertas (soluções [segurança de aplicações, segurança em nuvem, segurança de dados, gerenciamento de identidade e acesso, proteção de infraestrutura, gerenciamento integrado de riscos, segurança de rede, segurança de endpoints e outros tipos de soluções] e serviços [serviços profissionais e serviços gerenciados]), por implantação (on-premise e nuvem), por tamanho de organização (PMEs, grandes empresas), por segmento vertical do usuário final (BFSI, saúde, TI e telecomunicações, industrial e defesa, varejo, energia e utilities, manufatura e outros setores do usuário final). Os tamanhos de mercado e as previsões são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gerenciamento de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gerenciamento Integrado de Riscos | |

| Segurança de Rede | |

| Segurança de Endpoints | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Nuvem |

| On-Premise |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Industrial e Defesa |

| Varejo e E-Commerce |

| Energia e Utilities |

| Manufatura |

| Outros |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gerenciamento de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gerenciamento Integrado de Riscos | ||

| Segurança de Rede | ||

| Segurança de Endpoints | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Nuvem | |

| On-Premise | ||

| Por Setor do Usuário Final | BFSI | |

| Saúde | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Varejo e E-Commerce | ||

| Energia e Utilities | ||

| Manufatura | ||

| Outros | ||

| Por Tamanho da Empresa do Usuário Final | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

Principais Perguntas Respondidas no Relatório

Qual é o CAGR previsto para o mercado de cibersegurança da Índia até 2031?

Um CAGR de 18,07% é projetado para o período 2026-2031.

Qual modelo de implantação está crescendo mais rapidamente?

A segurança baseada em nuvem deve crescer a um CAGR de 21,92%, o mais rápido dentro do setor de cibersegurança da Índia.

Por que os serviços estão superando as vendas de produtos?

A escassez de talentos leva as empresas a terceirizar a detecção e a resposta, elevando a receita de serviços gerenciados a um CAGR de 18,62%.

Qual segmento vertical atualmente domina os gastos?

O BFSI lidera com 23,88% da receita de 2025 porque os dados financeiros continuam sendo o alvo de maior valor.

Página atualizada pela última vez em: