Tamanho e Participação do Mercado de Cibersegurança no Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

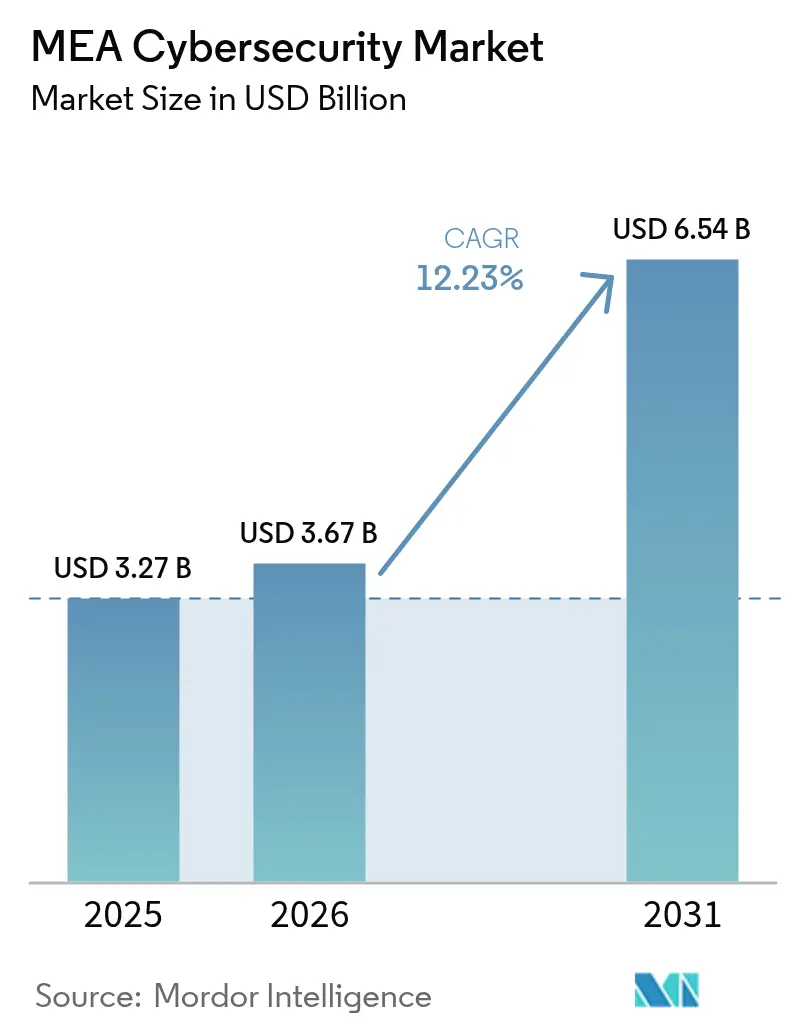

| Tamanho do mercado no ano base (2025) | 3.27 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.23% CAGR |

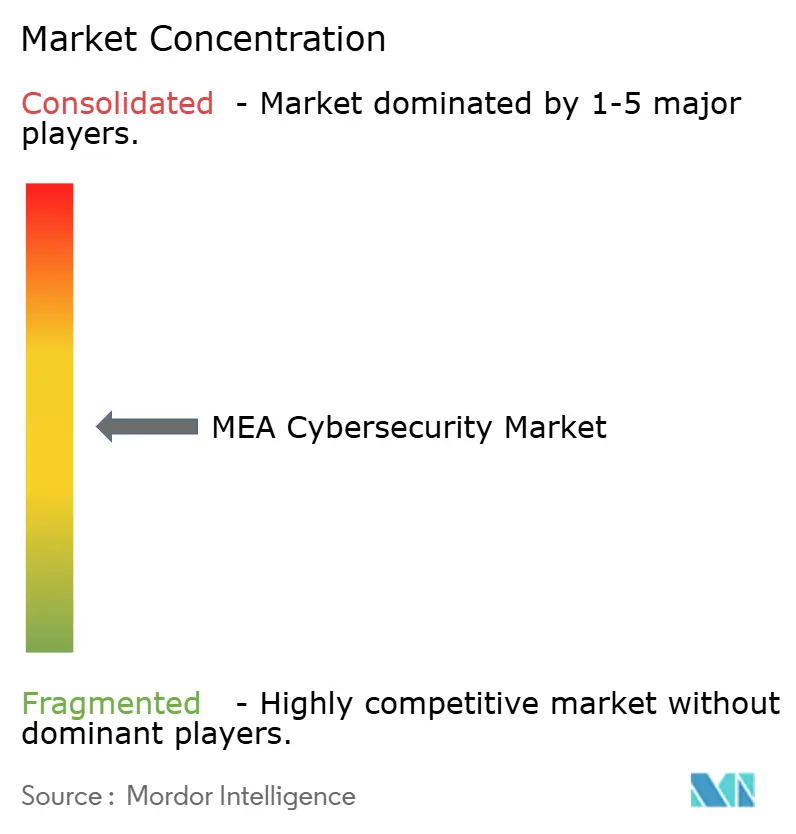

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança no Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de cibersegurança no Oriente Médio e África em 2026 é estimado em USD 3,67 bilhões, crescendo a partir do valor de 2025 de USD 3,27 bilhões, com projeções para 2031 indicando USD 6,54 bilhões, crescendo a um CAGR de 12,23% no período 2026-2031. A rápida implantação de nuvens soberanas nos países do Conselho de Cooperação do Golfo, as crescentes ameaças à tecnologia operacional (TO) nos ativos regionais de petróleo e gás, e a explosiva adoção de pagamentos móveis na África Subsaariana estão convergindo para elevar os gastos com segurança. Pipelines de megaeventos como a Expo 2030 e o NEOM impulsionam o fortalecimento da infraestrutura crítica nacional, enquanto a segurança fornecida pela nuvem ganha tração à medida que as organizações modernizam suas arquiteturas em direção ao modelo de confiança zero. Pressões paralelas de custos decorrentes de uma escassez aguda de talentos e leis fragmentadas de proteção de dados criam oportunidades para provedores de serviços de segurança gerenciados conquistarem participação no mercado de cibersegurança no Oriente Médio e África.

Principais Conclusões do Relatório

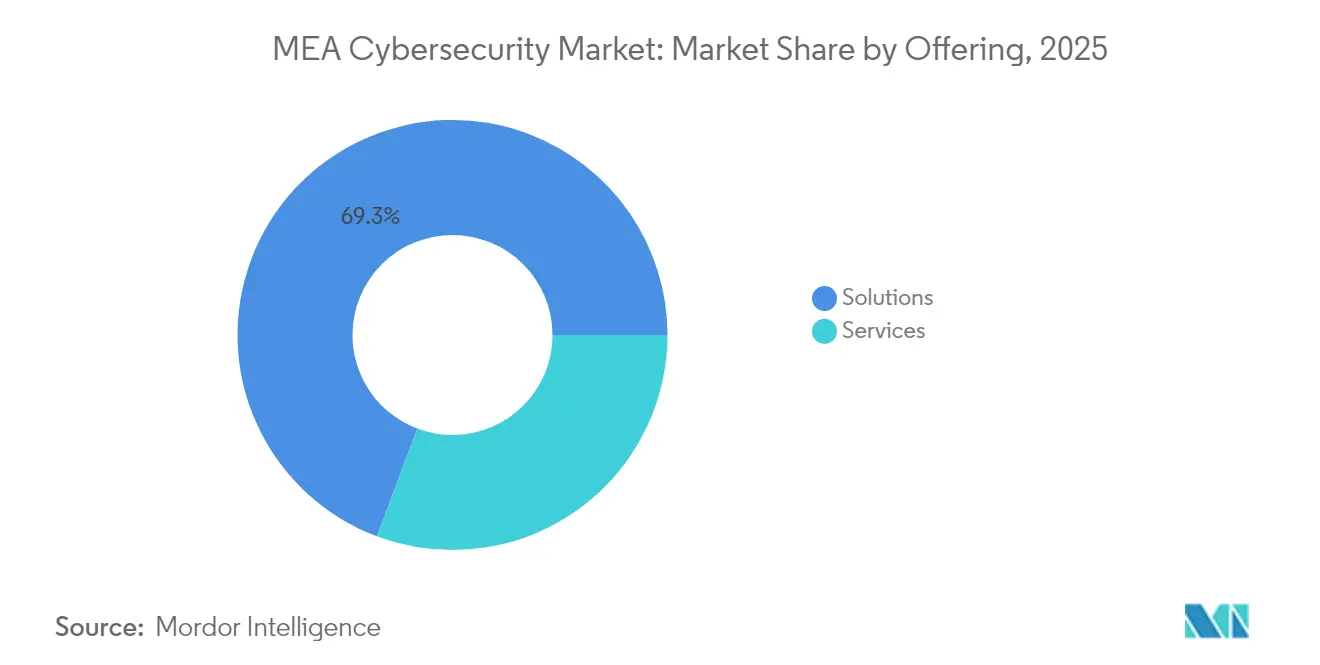

- Por oferta, as soluções detinham 69,28% da participação do mercado de cibersegurança no Oriente Médio e África em 2025, enquanto os serviços gerenciados têm previsão de expansão a um CAGR de 14,68% até 2031.

- Por modo de implantação, o modelo local representava 61,65% do tamanho do mercado de cibersegurança no Oriente Médio e África em 2025, enquanto a segurança fornecida pela nuvem deve crescer a um CAGR de 15,43%.

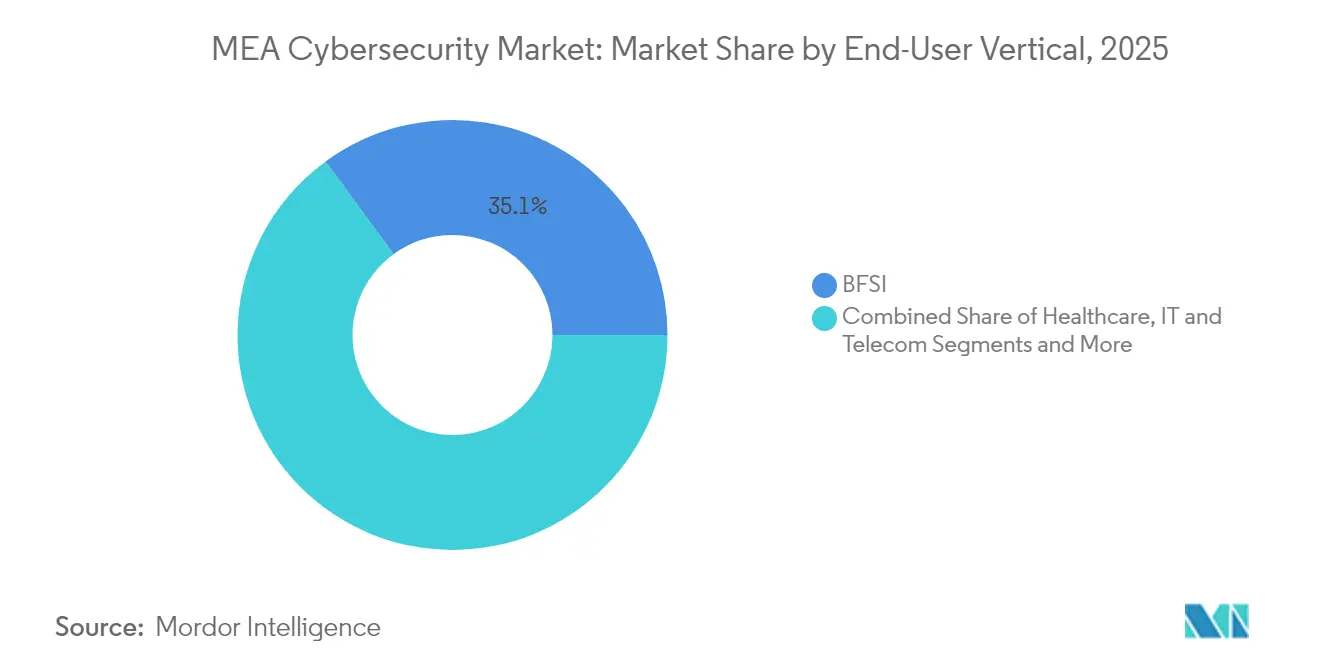

- Por vertical de usuário final, o BFSI liderou com 35,05% de participação na receita em 2025; a cibersegurança na saúde avança a um CAGR de 15,02% até 2031.

- Por porte de empresa, as grandes empresas responderam por 67,45% dos gastos em 2025, com o segmento de PMEs acelerando a um CAGR de 14,36% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cibersegurança no Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de nuvem soberana e residência de dados no CCG acelerando investimentos em SOC | +2.1% | Países do CCG | Médio prazo (2 a 4 anos) |

| Rápida emissão de licenças de bancos digitais na Arábia Saudita e nos EAU impulsionando gastos com segurança orientados à conformidade | +1.8% | Arábia Saudita, EAU | Curto prazo (≤ 2 anos) |

| Escalada de ataques cibernéticos a TO em ativos de petróleo e gás impulsionando a adoção de segurança ICS/SCADA | +1.6% | Oriente Médio, Norte da África | Médio prazo (2 a 4 anos) |

| Explosiva adoção de pagamentos móveis na África Subsaariana exigindo proteção de endpoints e contra fraudes | +2.3% | África Subsaariana | Longo prazo (≥ 4 anos) |

| Pipeline de megaeventos intensificando o fortalecimento da infraestrutura crítica | +1.4% | EAU, Arábia Saudita | Curto prazo (≤ 2 anos) |

| Novas regulamentações nacionais de cibersegurança exigindo compartilhamento de inteligência de ameaças | +1.9% | CCG, Norte da África | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de nuvem soberana e residência de dados no CCG acelerando investimentos em SOC

Os mandatos incorporados nos Controles Essenciais de Cibersegurança 2024 da Arábia Saudita e na Política Nacional de Segurança de IoT dos EAU exigem o processamento de dados no país, levando as organizações a construir centros de operações de segurança locais e pipelines de talentos nacionais[1]Clyde & Co LLP, "Controles Essenciais de Cibersegurança 2024 da Arábia Saudita," clydeco.com. A estratégia é reforçada pela Estratégia Nacional de Cibersegurança 2024-2030 do Catar, que tem como meta um valor de mercado de USD 11 bilhões até 2027 e prioriza serviços de segurança gerenciados para compensar a escassez de talentos. Como resultado, a construção de SOCs locais e a adoção de serviços gerenciados devem ancorar o crescimento de longo prazo no mercado de cibersegurança no Oriente Médio e África.

Rápida emissão de licenças de bancos digitais na Arábia Saudita e nos EAU impulsionando gastos com segurança orientados à conformidade

Os programas de sandbox regulatório da Arábia Saudita e a Lei de Proteção de Dados Pessoais dos EAU obrigam os bancos digitais a demonstrar estruturas robustas de gestão de riscos antes do lançamento. Múltiplos pontos de verificação regulatória — de bancos centrais a ministérios do comércio — exigem auditorias contínuas, impulsionando a demanda por consultoria, avaliações de terceiros e plataformas de automação. As aquisições orientadas à conformidade adicionam impulso ao mercado de cibersegurança no Oriente Médio e África à medida que os pedidos de licença aumentam.

Escalada de ataques cibernéticos a TO em ativos de petróleo e gás impulsionando a adoção de segurança ICS/SCADA

Os operadores de energia enfrentam campanhas sofisticadas que infiltram redes de controle de refinarias e perturbam a produção. A academia de segurança de TO da Saudi Aramco em parceria com a Dragos reflete o crescente investimento em proteção dedicada a sistemas de controle industrial. Os corredores de energia interconectados da região exigem redes com isolamento físico, sensores de detecção de anomalias e SOCs centrados em TO disponíveis 24 horas por dia, 7 dias por semana, reforçando a demanda por soluções no mercado de cibersegurança no Oriente Médio e África.

Explosiva adoção de pagamentos móveis na África Subsaariana exigindo proteção de endpoints e contra fraudes

As transações de pagamentos móveis atingiram novos picos, mas geraram USD 140 milhões em perdas por crimes cibernéticos, impulsionadas por táticas de troca de SIM e engenharia social. Os bancos centrais da Nigéria e do Quênia introduziram estruturas obrigatórias de cibersegurança, obrigando os provedores de serviços financeiros a implantar autenticação multifator, análise de fraudes em tempo real e redes de agentes seguras. Os fornecedores de gestão de endpoints e fraudes ganham participação à medida que o mercado de cibersegurança no Oriente Médio e África penetra em ecossistemas de inclusão financeira.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez aguda de talentos em cibersegurança inflacionando os custos de serviços | −1.8% | CCG e África | Longo prazo (≥ 4 anos) |

| Leis fragmentadas de proteção de dados nos países africanos aumentando a complexidade de conformidade | −1.2% | África Subsaariana | Médio prazo (2 a 4 anos) |

| Restrições orçamentárias entre PMEs africanas priorizando a digitalização básica em detrimento da segurança | −1.4% | África Subsaariana | Médio prazo (2 a 4 anos) |

| Dependência de importações de appliances de segurança expostos a interrupções geopolíticas na cadeia de suprimentos | −0.9% | Oriente Médio, Norte da África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez aguda de talentos em cibersegurança inflacionando os custos de serviços

Oitenta e sete por cento das empresas dos EAU têm dificuldade em recrutar profissionais qualificados, apesar de salários mensais superiores a AED 13.500 para consultores. O Catar registra 434,09 vagas de cibersegurança por 100.000 habitantes, mas a demanda continua superando a oferta, forçando as organizações a terceirizar o monitoramento e a resposta a incidentes. Folhas de pagamento mais elevadas aumentam os custos gerais dos projetos e moderam as taxas de adoção, particularmente entre empresas de médio porte, restringindo o mercado de cibersegurança no Oriente Médio e África.

Leis fragmentadas de proteção de dados nos países africanos aumentando a complexidade de conformidade

Camarões, Nigéria e Egito mantêm estatutos de privacidade distintos que obrigam os provedores de serviços multinacionais a manter manuais de conformidade separados. Prazos variados de notificação de violações e estruturas de penalidades inflacionam as cargas de trabalho de auditoria e prolongam os prazos dos projetos. As empresas estão adotando por padrão uma abordagem de padrão mais elevado, adotando os controles mais rigorosos em todo o continente, mas isso aumenta o custo de implementação e retarda a entrada no mercado de cibersegurança no Oriente Médio e África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Soluções Superam Serviços, mas o Momentum Muda

As soluções capturaram 69,28% da receita em 2025, à medida que as organizações adquiriram em massa suítes de segurança de endpoints, redes e nuvem. Essa dominância demonstra o poder de compra das grandes empresas que ainda preferem appliances locais para ambientes críticos. A inovação contínua na detecção de ameaças baseada em IA reforça os gastos com soluções, com fornecedores como a SentinelOne adicionando gestão de postura de segurança para defender ativos de IA oculta. O mercado de cibersegurança no Oriente Médio e África, no entanto, demonstra crescente apetite por serviços gerenciados, evidenciado por uma perspectiva de CAGR de 14,68% impulsionada por escassez aguda de talentos e encargos de conformidade.

Os serviços profissionais crescem à medida que os integradores adaptam arquiteturas híbridas complexas em ambientes de nuvem soberana. As PMEs, em particular, gravitam em direção a ofertas de SOC como Serviço, como a Liquid C2, que agrupa monitoramento, resposta a incidentes e relatórios regulatórios por uma estrutura de taxas previsível. A mudança realoca participação dentro do setor de cibersegurança no Oriente Médio e África, preservando as vendas de soluções para grandes projetos de renovação.

Por Modo de Implantação: Tração da Nuvem Avança sobre a Liderança Local

As arquiteturas locais detinham 61,65% do tamanho do mercado de cibersegurança no Oriente Médio e África em 2025, devido às regras de soberania de dados e às conexões legadas com SCADA. No entanto, a segurança fornecida pela nuvem tem previsão de expansão a um CAGR de 15,43%, à medida que os provedores regionais estabelecem Pontos de Presença locais que atendem aos mandatos de residência de dados. O nó de Borda de Serviço Seguro dos EAU da Cisco exemplifica a localização em nuvem que reduz a latência e se alinha aos controles do CCG.

Os modelos híbridos agora dominam os roteiros de migração. As organizações mantêm cargas de trabalho sensíveis no país, enquanto direcionam tarefas de análise e sandboxing para nuvens regionais. Os diálogos da cúpula do Gartner ressaltam a adoção do modelo de confiança zero à medida que as empresas desacoplam a identidade do perímetro, impulsionando ainda mais a adoção da nuvem no mercado de cibersegurança no Oriente Médio e África.

Por Vertical de Usuário Final: BFSI Mantém Liderança, Saúde Avança Rapidamente

As instituições de BFSI representaram 35,05% dos gastos em 2025, refletindo a rigorosa supervisão prudencial e o aumento dos incidentes de fraude em pagamentos. As novas rodadas de licenças de bancos digitais na Arábia Saudita e nos EAU exigem controles alinhados à ISO 27001, consolidando os orçamentos de segurança com módulos de identidade, fraude e prevenção de perda de dados. Por outro lado, os gastos com saúde crescem a um CAGR de 15,02%, à medida que os dispositivos médicos conectados ampliam a superfície de ataque. Pesquisas de consórcios acadêmicos documentam riscos de malware e ransomware para frotas de IoT hospitalar.

Os setores governamental, de energia e de manufatura sustentam a demanda por defesas centradas em TO. O varejo e o comércio eletrônico priorizam a segurança de gateways de pagamento à medida que as transações online proliferam, enquanto as operadoras de telecomunicações investem no fortalecimento de back-end e em programas de revenda de segurança gerenciada. Esses impulsionadores diversificados reforçam a resiliência no mercado de cibersegurança no Oriente Médio e África.

Por Porte de Empresa: Adoção por PMEs Reduz a Diferença

As grandes empresas responderam por 67,45% dos gastos em 2025, mas as PMEs registram a trajetória mais rápida, a um CAGR de 14,36%. Os ataques cibernéticos têm como alvo pequenas empresas sul-africanas em 43% dos incidentes, com perdas médias de USD 254.445 por violação. Catálogos de serviços gerenciados, SIEM de código aberto e suítes de endpoints baseadas em assinatura reduzem as barreiras de entrada e permitem que as PMEs atendam aos requisitos regulatórios sem aumentar o quadro de funcionários interno.

As alocações orçamentárias estão aumentando; consequentemente, as empresas planejam aumentos anuais de 9% no orçamento de segurança nos próximos dois anos, sinalizando que o mercado de cibersegurança no Oriente Médio e África se expandirá além das grandes empresas estabelecidas. Licenciamento escalável e preços baseados em consumo são fundamentais para desbloquear a demanda latente das PMEs.

Análise Geográfica

O Oriente Médio detém a maior parcela do mercado de cibersegurança no Oriente Médio e África, ancorado pela Arábia Saudita e pelos EAU. As iniciativas da Visão 2030 financiam megaprojetos como a fábrica de IA DataVolt do NEOM, avaliada em USD 5 bilhões, que eleva a capacidade de processamento de dados doméstico e intensifica os requisitos de segurança. Os EAU têm como meta um valor de mercado de cibersegurança de AED 18 bilhões em toda a região MENA e planejam treinar 40.000 especialistas, alinhando o desenvolvimento da força de trabalho com as metas de adoção de nuvem soberana. O roteiro do Catar prevê gastos com segurança de USD 11 bilhões até 2027, com crescimento anual de 15,6%, consolidando Doha como um hub de cibersegurança do CCG.

O avançado ecossistema de startups de Israel adiciona profundidade de inovação, apoiado pelo fundo de USD 300 milhões da Cyberstarts, que fortalece os pools de talentos regionais. Turquia, Bahrein e Omã refinam suas estruturas nacionais para enfrentar a escalada de ameaças patrocinadas por estados, impulsionando gastos incrementais em plataformas de inteligência de ameaças e modernização de SOC. A África apresenta curvas de maturidade diversas. A África do Sul lidera a adoção comercial, mas 90% das empresas do continente carecem de protocolos adequados, sinalizando um vasto espaço inexplorado. O Banco Central da Nigéria aplica diretrizes baseadas em risco que estimulam o investimento no setor bancário, enquanto Quênia, Gana e Egito intensificam a capacitação após ataques de alto perfil a portais governamentais e plataformas de pagamentos móveis. Os mercados do restante da África entram em fases de transformação digital apoiadas por financiamento multilateral de infraestrutura, desbloqueando futuros pools de receita para fornecedores no mercado de cibersegurança no Oriente Médio e África. A divergência regulatória transfronteiriça dificulta a implantação rápida; no entanto, as organizações buscam cada vez mais uma postura de padrão mais elevado para simplificar as operações em múltiplas jurisdições. As associações regionais estão elaborando modelos de políticas harmonizadas, prometendo simplificação de conformidade e reduções de custos a médio prazo.

Cenário Competitivo

O mercado de cibersegurança no Oriente Médio e África conta com grandes players globais como Cisco, Palo Alto Networks e IBM, operando ao lado de especialistas regionais como Help AG e StarLink. A consolidação de fornecedores está em andamento, à medida que as plataformas adquirem startups de soluções pontuais para ampliar a abrangência do portfólio. A aquisição da CPX pela G42 em 2025 integra análises baseadas em IA com escala de serviços gerenciados, exemplificando a integração vertical como uma vantagem competitiva.

A presença local é fundamental. A LogRhythm | Exabeam inaugurou uma sede em Riade para alinhar suas ofertas à Visão 2030 da Arábia Saudita, enquanto a PureSquare abriu dois escritórios no Golfo com o objetivo de multiplicar por dez o crescimento da receita regional. A diferenciação tecnológica centra-se em IA, aprendizado de máquina e modelos de confiança zero; por exemplo, a A10 Networks lançou diretrizes de segurança de aplicações baseadas em IA que ressoam com empresas com foco digital.

As oportunidades de espaço inexplorado concentram-se em saúde, capacitação de PMEs e appliances de segurança para cadeia de suprimentos, onde soluções fragmentadas ainda são comuns. Disruptores emergentes como a Cipher da Arábia Saudita e a Defendis com foco na África obtêm financiamento para escalar plataformas de detecção de ameaças adaptadas a vetores de ataque locais. A fronteira competitiva recompensa cada vez mais os fornecedores que combinam fluência regulatória, suporte localizado e programas de desenvolvimento de talentos com análises avançadas de ameaças.

Líderes do Setor de Cibersegurança no Oriente Médio e África

Cisco Systems Inc.

Dell Technologies

Kaspersky Lab

IBM Corporation

Check Point Software Technologies Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Cyberstarts lançou um fundo de USD 300 milhões para ajudar startups israelenses de cibersegurança a atrair talentos.

- Junho de 2025: Os EAU apresentaram uma estratégia nacional abrangente de cibersegurança voltada para a proteção da infraestrutura crítica.

- Maio de 2025: O Conselheiro de Segurança Nacional dos EAU reuniu-se com o CEO da Cisco para aprofundar a cooperação em IA e cibersegurança.

- Fevereiro de 2025: A G42 adquiriu a CPX, integrando 400 especialistas à sua cadeia de valor de IA.

Escopo do Relatório do Mercado de Cibersegurança no Oriente Médio e África

As soluções de cibersegurança ajudam uma organização a monitorar, detectar, reportar e combater ameaças cibernéticas que são tentativas baseadas na internet de danificar ou interromper sistemas de informação e hackear informações críticas usando spyware e malware, além de phishing, para manter a confidencialidade dos dados.

O mercado de cibersegurança no Oriente Médio e África é segmentado por ofertas (soluções [segurança de aplicações, segurança em nuvem, segurança de dados, gestão de identidade e acesso, proteção de infraestrutura, gestão integrada de riscos, segurança de redes, segurança de endpoints e outros tipos de soluções] e serviços [serviços profissionais e serviços gerenciados]), por implantação (local e nuvem), por porte de organização (PMEs e grandes empresas), por vertical de usuário final (BFSI, saúde, TI e telecomunicações, industrial e defesa, varejo, energia e utilidades, manufatura e outros setores de usuários finais) e por país (Arábia Saudita, Emirados Árabes Unidos, África do Sul). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gestão de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gestão Integrada de Riscos | |

| Equipamentos de Segurança de Redes | |

| Segurança de Endpoints | |

| Outros Serviços | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Local |

| Nuvem |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Industrial e Defesa |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Energia e Utilidades |

| Manufatura |

| Outros |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Bahrein | |

| Kuwait | |

| Omã | |

| Israel | |

| Turquia | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Quênia | |

| Marrocos | |

| Restante da África |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gestão de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gestão Integrada de Riscos | ||

| Equipamentos de Segurança de Redes | ||

| Segurança de Endpoints | ||

| Outros Serviços | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Vertical de Usuário Final | BFSI | |

| Saúde | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Manufatura | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Utilidades | ||

| Manufatura | ||

| Outros | ||

| Por Porte de Empresa do Usuário Final | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Geografia | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Catar | ||

| Bahrein | ||

| Kuwait | ||

| Omã | ||

| Israel | ||

| Turquia | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Quênia | ||

| Marrocos | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é a avaliação atual do mercado de cibersegurança no Oriente Médio e África?

O mercado é avaliado em USD 3,67 bilhões em 2026 e tem previsão de atingir USD 6,54 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro do mercado?

Os serviços de segurança gerenciados registram o ritmo mais rápido, com projeção de CAGR de 14,68% até 2031.

Por que a cibersegurança na saúde está se expandindo rapidamente?

Os programas acelerados de saúde digital e o crescente número de implantações de dispositivos médicos de IoT expõem os hospitais a ransomware e malware, sustentando uma perspectiva de CAGR de 15,02%.

Como os mandatos de nuvem soberana estão influenciando os gastos com segurança?

As regras de residência de dados e de saudização obrigam as organizações a construir SOCs locais e adotar serviços gerenciados, elevando a demanda por soluções e serviços.

Quais desafios as PMEs africanas enfrentam na adoção de cibersegurança?

Restrições orçamentárias e escassez aguda de talentos dificultam a construção de capacidades internas, levando as PMEs a recorrer a serviços gerenciados baseados em assinatura para proteção.

Página atualizada pela última vez em: