Tamanho e Participação do Mercado de Cibersegurança do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

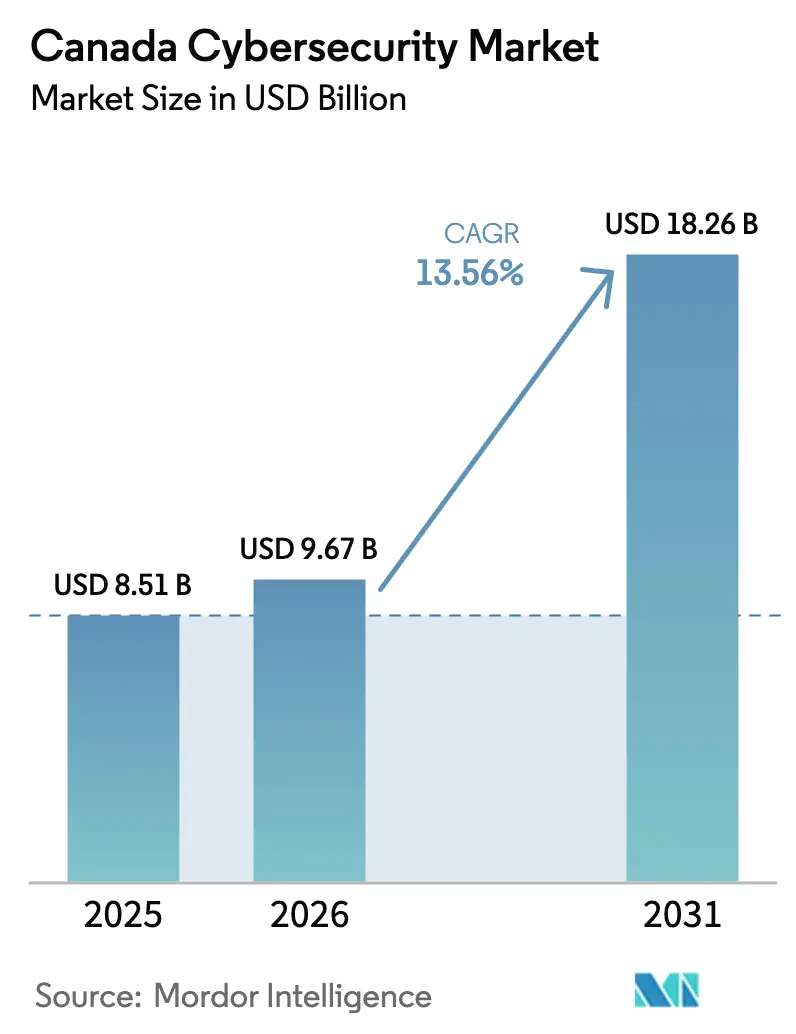

| Tamanho do mercado no ano base (2025) | 8.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.56% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança do Canadá por Mordor Intelligence

O tamanho do Mercado de Cibersegurança do Canadá foi avaliado em USD 8,51 bilhões em 2025 e estima-se que cresça de USD 9,67 bilhões em 2026 para atingir USD 18,26 bilhões até 2031, a um CAGR de 13,56% durante o período de previsão (2026-2031). A crescente sofisticação dos ataques de ransomware, regras federais mais rígidas de notificação de violações e a acelerada adoção da nuvem entre pequenas e médias empresas estão convergindo para transformar a segurança de uma compra pontual em uma disciplina operacional contínua. Fornecedores capazes de integrar inteligência de ameaças, detecção e resposta em plataformas unificadas estão ganhando terreno à medida que os conselhos de administração buscam visibilidade consolidada sobre superfícies de ataque em expansão. Mandatos provinciais fragmentados criam demanda adicional por ferramentas de automação de conformidade, enquanto requisitos de soberania de dados conferem aos provedores de origem canadense uma vantagem competitiva frente a rivais multinacionais. A intensificação da concorrência, o aumento dos custos de incidentes e os expressivos investimentos do setor público posicionam o mercado de cibersegurança do Canadá para um crescimento sustentado de dois dígitos ao longo do horizonte de previsão.

Principais Conclusões do Relatório

- Por oferta, as soluções lideraram com uma participação de receita de 62,73% no mercado de cibersegurança do Canadá em 2025, enquanto os serviços têm previsão de expansão a um CAGR de 15,22% até 2031.

- Por modo de implantação, as arquiteturas em nuvem capturaram 63,84% da participação do mercado de cibersegurança do Canadá em 2025 e acelerarão a um CAGR de 15,32% até 2031.

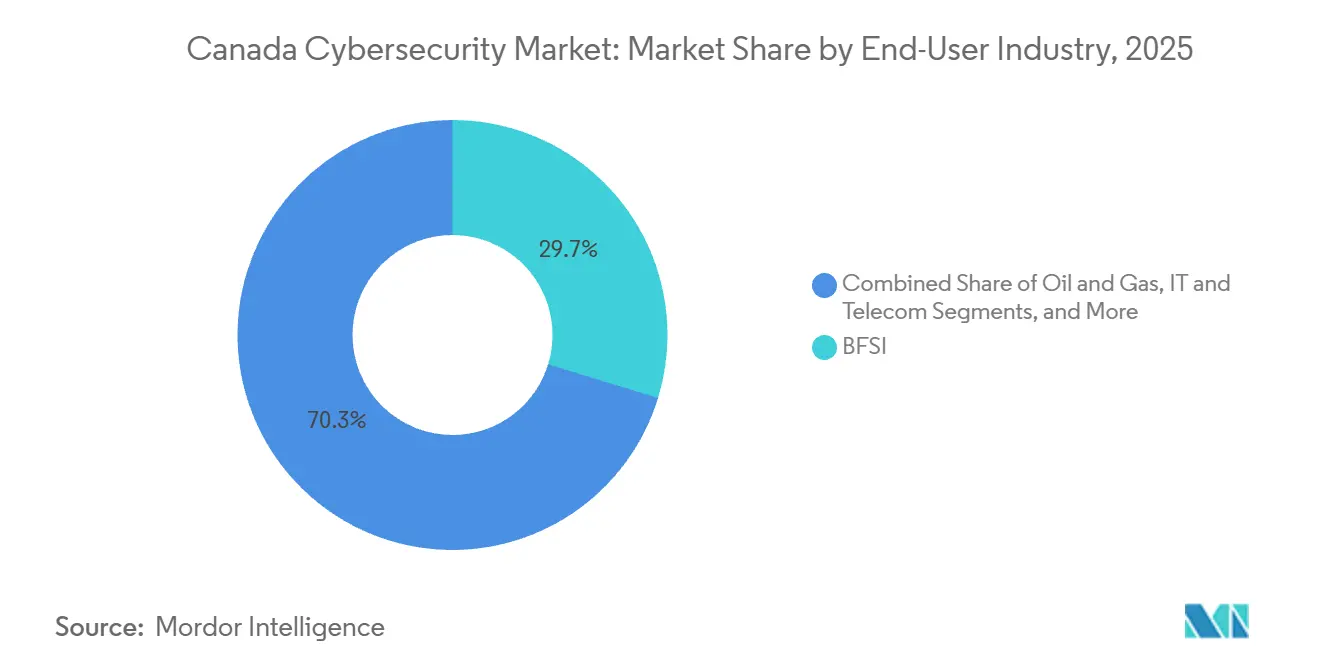

- Por setor do usuário final, serviços bancários, financeiros e de seguros detiveram uma participação de receita de 29,73% no mercado de cibersegurança do Canadá em 2025; a área de saúde tem projeção de registrar o CAGR mais rápido, de 14,66%, até 2031.

- Por tamanho de empresa, as grandes organizações responderam por 61,74% dos gastos de 2025 no mercado de cibersegurança do Canadá, enquanto as pequenas e médias empresas crescerão a um CAGR de 15,42% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Cibersegurança do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente frequência e custo dos incidentes de ransomware | +2.8% | Nacional, pronunciado em serviços de saúde e municipais | Curto prazo (≤ 2 anos) |

| Regulamentação federal mais rígida (Projeto de Lei C-26 e CCSPA) | +3.2% | Nacional, fiscalização setorial específica em BFSI, telecomunicações, energia e transporte | Médio prazo (2-4 anos) |

| Migração acelerada para a nuvem por PMEs canadenses | +2.4% | Nacional, maior adoção em Ontário, Quebec e Colúmbia Britânica | Médio prazo (2-4 anos) |

| Expansão de serviços digitais do setor público e mandatos de Confiança Zero | +2.1% | Agências federais e equipes de serviços digitais provinciais | Médio prazo (2-4 anos) |

| Mandatos de infraestrutura crítica específicos por província | +1.5% | Ontário, Quebec, Alberta, Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Plataforma federal de aquisição "Compre Cibersegurança Canadense" | +1.2% | Aquisições federais e contratos públicos subsequentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Frequência e Custo dos Incidentes de Ransomware

Ataques de alto perfil demonstram que os custos totais de recuperação superam em muito os pagamentos de resgate, abrangendo reconstrução de sistemas, assessoria jurídica e remediação reputacional. Os CAD 5,7 milhões (USD 4,2 milhões) pagos pela Cidade de Hamilton em fevereiro de 2024 evidenciam como a extorsão em múltiplos estágios paralisa serviços essenciais e provoca escrutínio público. A área de saúde sofreu um golpe significativo quando 326.800 registros de pacientes foram expostos durante o incidente da TransForm, o que impulsionou uma ação coletiva no valor de CAD 480 milhões (USD 355 milhões). A vulnerabilidade do varejo foi ilustrada pela London Drugs, que fechou 79 lojas por uma semana e enfrentou despesas de notificação de funcionários. A Statistics Canada observou que 16% das empresas sofreram um evento cibernético em 2023, com os gastos combinados de recuperação e prevenção superando USD 9 bilhões. A Avaliação Nacional de Ameaças Cibernéticas 2025-2026 aponta os ecossistemas de ransomware como serviço como o principal vetor de ameaça, levando os conselhos de administração a classificar o risco cibernético como uma questão de continuidade empresarial.[1] Statistics Canada, "Pesquisa de Cibersegurança e Cibercrime, 2023," statcan.gc.ca

Regulamentação Federal Mais Rígida (Projeto de Lei C-26 e CCSPA)

O Parlamento reduziu os prazos de notificação de incidentes e elevou a supervisão de cibersegurança ao nível do conselho de administração. O Projeto de Lei C-26 obriga os operadores de infraestrutura crítica a implementar programas formais de segurança, submeter-se a auditorias e enfrentar penalidades por não conformidade. A Lei Canadense de Privacidade do Consumidor impõe uma regra de notificação em 72 horas e concede ao Comissário de Privacidade poder de emissão de ordens, levando as empresas a adotar fluxos de trabalho automatizados de detecção e resposta. A Diretriz B-13 do regulador bancário exige governança de risco cibernético em nível de conselho e testes de penetração anuais, incorporando a cibersegurança na supervisão prudencial. A Estratégia Nacional de Cibersegurança de 2025 destina USD 28 milhões para colaboração em inteligência de ameaças, enquanto o Orçamento de 2024 aloca USD 678,5 milhões ao longo de cinco anos para projetos-piloto de Confiança Zero em agências federais. Em conjunto, essas medidas intensificam a pressão de conformidade e aceleram a consolidação de plataformas.

Migração Acelerada para a Nuvem por PMEs Canadenses

As pequenas e médias empresas estão migrando cargas de trabalho para plataformas de hiperescala que oferecem criptografia integrada, gerenciamento de identidade e análise de ameaças. A implantação em nuvem deteve 63,84% de participação em 2025 e tem projeção de superar o crescimento local a um CAGR de 15,32%. As diretrizes federais de prioridade à nuvem estabeleceram um parâmetro de aquisição replicado por províncias e municípios. As assinaturas de detecção e resposta gerenciadas agrupam endpoint, SIEM e triagem analítica em uma única mensalidade, oferecendo às empresas com recursos limitados cobertura 24 horas por dia, 7 dias por semana, sem despesas de capital. A certificação CyberSecure Canada fornece listas de provedores verificados, reduzindo os custos de busca e reforçando a adoção da nuvem entre a longa cauda de empresas.

Expansão de Serviços Digitais do Setor Público e Mandatos de Confiança Zero

Os programas de digitalização governamental estão substituindo as defesas baseadas em perímetro por controles centrados em identidade. O financiamento do Conselho do Tesouro apoia projetos-piloto de Confiança Zero que autenticam cada usuário e dispositivo antes de conceder acesso. O Projeto de Lei C-72 obriga as redes de saúde a habilitar o intercâmbio de dados entre províncias, exigindo criptografia robusta e capacidades de detecção de violações. Ontário exige avaliações de impacto à privacidade em até 24 horas após um incidente, enquanto a Colúmbia Britânica oferece avaliações subsidiadas para pequenas e médias empresas. Os padrões do setor público, portanto, se propagam para os critérios de aquisição do setor privado, impulsionando a demanda por ferramentas de gerenciamento de identidade e acesso e de microssegmentação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez aguda de talentos cibernéticos de nível intermediário | -2.1% | Pontos críticos nacionais em Toronto, Montreal e Vancouver | Médio prazo (2-4 anos) |

| Alto custo total de propriedade de arquiteturas avançadas de XDR/Confiança Zero | -1.8% | Nacional, mais pesado para PMEs e empresas de médio porte | Curto prazo (≤ 2 anos) |

| Sobreposição de conformidade eleva custos de auditoria | -1.2% | BFSI e saúde enfrentam supervisão de múltiplas agências | Médio prazo (2-4 anos) |

| Fadiga orçamentária de PMEs e rotatividade de assinaturas de detecção e resposta gerenciadas | -1.0% | Varejo, hotelaria e serviços profissionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Talentos Cibernéticos de Nível Intermediário

O Canadá necessita de milhares de analistas adicionais capazes de realizar triagem de alertas, conduzir análises forenses e aprimorar regras de detecção. As universidades não estão formando graduados suficientes com três a sete anos de experiência, causando inflação salarial que corrói os orçamentos de operações de segurança. A lacuna é mais acentuada para as pequenas e médias empresas, que precisam recorrer a serviços gerenciados por não conseguirem igualar os pacotes de remuneração oferecidos por instituições financeiras e empresas de tecnologia. Os programas governamentais de desenvolvimento de força de trabalho visam expandir os canais de talentos, mas a escassez persistirá no médio prazo e moderará a adoção de arquiteturas de segurança complexas.[2]Inovação, Ciência e Desenvolvimento Econômico do Canadá, "Relatório de Criptografia Segura Quântica," ic.gc.ca

Alto Custo Total de Propriedade de Arquiteturas Avançadas de XDR/Confiança Zero

O licenciamento por si só subestima a despesa total com detecção e resposta estendidas e frameworks de Confiança Zero. As organizações precisam inventariar ativos, reescrever políticas de acesso e retreinar funcionários, consumindo até 30% dos orçamentos anuais de segurança antes que uma redução mensurável de risco apareça. As pequenas e médias empresas sofrem com a fadiga de assinaturas à medida que os serviços de endpoint, e-mail, identidade e SIEM acrescentam taxas recorrentes. Essa pressão de custos retarda a migração para plataformas integradas e sustenta a demanda por serviços gerenciados em pacote que transferem os encargos de integração para os provedores.[3]Centro Canadense de Cibersegurança, "Avaliação Nacional de Ameaças Cibernéticas 2025-2026," cyber.gc.ca

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Serviços Superam Soluções à Medida que a Segurança se Torna Operacional

As soluções representaram 62,73% da receita de 2025, mas os serviços estão posicionados para expandir mais rapidamente do que as vendas de soluções, avançando a um CAGR de 15,22% até 2031, à medida que as organizações encaram a proteção como uma disciplina contínua em vez de uma aquisição de capital. A detecção e resposta gerenciadas dominam o crescimento dos serviços, particularmente entre empresas sem equipe de segurança dedicada. Os serviços profissionais de consultoria, integração e treinamento crescem quando as empresas implantam plataformas de Confiança Zero ou de detecção e resposta estendidas que exigem revisões de políticas.

A base instalada de firewalls, agentes de endpoint e plataformas de identidade garante que as soluções mantenham uma presença considerável, mas o crescimento se concentra em segurança em nuvem e gerenciamento de identidade e acesso à medida que as cargas de trabalho migram e a autenticação substitui as defesas de perímetro. A proteção na camada de aplicação ganha impulso em meio ao aumento dos ataques à cadeia de suprimentos de software, enquanto painéis integrados de gestão de riscos ajudam os conselhos a monitorar a conformidade. Essa inclinação operacional ressalta que o mercado de cibersegurança do Canadá está migrando de ferramentas isoladas para serviços baseados em resultados que integram tecnologia e talento.

Por Modo de Implantação: Arquiteturas em Nuvem Consolidam Liderança

As implantações em nuvem detiveram 63,84% da participação do mercado de cibersegurança do Canadá em 2025 e têm projeção de crescer a um CAGR de 15,32%, impulsionadas pela análise de ameaças integrada dos hiperescaladores e pelas economias de escala. Os mandatos federais e provinciais de prioridade à nuvem criam caminhos claros de aquisição, e a expansão de data centers de USD 5,5 bilhões da Microsoft reforça a confiança dos provedores na demanda por nuvem soberana. As pequenas e médias empresas se beneficiam de modelos de pagamento por uso que comprimem os prazos de implementação e terceirizam a manutenção.

As instalações locais persistem em setores regidos por restrições rígidas de soberania de dados ou de tecnologia operacional, notadamente em serviços bancários, energia e infraestrutura crítica. Estratégias híbridas que combinam armazenamentos de dados locais com análises baseadas em nuvem equilibram controle e escalabilidade. Operadoras de telecomunicações como a Bell Canada estão capitalizando a tendência ao revender segurança em nuvem gerenciada, consolidando seu papel como intermediárias entre hiperescaladores e clientes avessos ao risco. Ao longo do horizonte de previsão, as implantações puramente locais declinarão, mas as arquiteturas híbridas manterão os data centers locais relevantes dentro do mercado de cibersegurança do Canadá.

Por Setor do Usuário Final: Saúde Avança Enquanto BFSI Mantém Escala

Os serviços bancários, financeiros e de seguros detiveram 29,73% dos gastos de 2025, sustentados pela supervisão do conselho exigida pelo regulador, testes de penetração anuais e planos de resposta alinhados à ISO. A Diretriz B-13 obriga as instituições a tratar o risco cibernético de forma equivalente à exposição de crédito, mantendo os orçamentos robustos. A área de saúde, por sua vez, deve registrar um CAGR de 14,66% à medida que o Projeto de Lei C-72 exige registros eletrônicos interoperáveis, aumentando a responsabilidade por violações e impulsionando a demanda por ferramentas de criptografia e identidade.

As entidades governamentais aceleram os gastos ao modernizar os serviços ao cidadão e impor janelas de notificação de 24 horas, enquanto energia e serviços públicos protegem extensos patrimônios de tecnologia operacional que os adversários consideram alvos de alto valor. Os setores de varejo e consumo investem em ferramentas de continuidade de negócios após interrupções de grande repercussão. Em todos os segmentos, a detecção e resposta gerenciadas preenche lacunas de talentos, ressaltando por que os serviços superarão as soluções na previsão de tamanho do mercado de cibersegurança do Canadá.

Por Tamanho de Empresa: PMEs Adotam Detecção e Resposta Gerenciadas

As grandes empresas responderam por 61,74% da receita de 2025 por meio de centros de operações de segurança de grande porte e plataformas multicamadas. No entanto, as pequenas e médias empresas têm previsão de crescer a 15,42% ao ano até 2031, impulsionadas por ofertas baseadas em assinatura que agrupam proteção de endpoint, SIEM e triagem especializada. O aumento dos prêmios de seguro cibernético e padrões de subscrição mais rígidos agora exigem evidências de monitoramento contínuo, levando as PMEs a recorrer a provedores certificados listados no programa CyberSecure Canada.

A residência soberana de dados favorece os pontos fortes dos fornecedores domésticos. Empresas como eSentire, Arctic Wolf e Field Effect competem com sucesso contra plataformas multinacionais ao combinar resposta rápida a incidentes com armazenamento canadense e alinhamento às necessidades de conformidade dos clientes. À medida que o escrutínio do conselho de administração se expande das grandes corporações para as empresas de médio porte, as PMEs alocarão uma parcela maior de seus orçamentos de TI para segurança, impulsionando o motor de crescimento liderado por serviços do mercado de cibersegurança do Canadá.

Análise Geográfica

Ontário, Quebec, Colúmbia Britânica e Alberta respondem pela maior parte do mercado de cibersegurança do Canadá, mas cada província aplica mandatos distintos que moldam a demanda local. O Projeto de Lei 194 de Ontário exige avaliações de impacto à privacidade para todos os serviços digitais do setor público e impõe uma janela de notificação de incidentes de 24 horas, estimulando a rápida aquisição de ferramentas de automação. O Projeto de Lei 82 do Quebec criou o Ministério de Cibersegurança e Assuntos Digitais e introduziu notificação obrigatória para violações no setor privado, além de lançar um framework de identidade digital interprovincial. A estratégia de Alberta de 2024 enfatiza a prontidão quântica e o compartilhamento de informações público-privado, posicionando a província como um polo de pesquisa em criptografia pós-quântica. O programa CyberBC da Colúmbia Britânica subsidia avaliações para pequenas e médias empresas, ampliando o mercado endereçável para provedores de serviços gerenciados.

A fragmentação provincial complica a conformidade para empresas nacionais, mas cria oportunidades para fornecedores que oferecem painéis de relatórios multijurisdicionais. As iniciativas federais mitigam as regras desconexas: a Estratégia Nacional de Cibersegurança financia o intercâmbio de inteligência de ameaças, e o Orçamento de 2024 apoia projetos-piloto de Confiança Zero em agências. As alocações do Conselho do Tesouro aceleram os controles centrados em identidade que se propagarão pelos modelos de aquisição provinciais. Em conjunto, esses programas elevam as expectativas de referência para detecção e notificação de incidentes entre os participantes do mercado de cibersegurança do Canadá.

Toronto, Montreal e Vancouver ancoram o ecossistema de fornecedores, sediando as matrizes de eSentire, CGI e 1Password e beneficiando-se da proximidade com polos financeiros e universidades de pesquisa. Calgary aproveita seu setor de energia para impulsionar contratos de segurança de tecnologia operacional. Mesmo as províncias menores sentem o impacto do aumento da atividade de ameaças. Saskatchewan enfrentou uma violação na área de saúde que comprometeu milhares de arquivos de pacientes, ressaltando que a escala geográfica não oferece imunidade. No geral, os gastos se correlacionam com o peso econômico, mas os incentivos provinciais direcionados garantem que as oportunidades de crescimento se proliferem em todo o país, reforçando a geografia diversificada do tamanho do mercado de cibersegurança do Canadá.

Cenário Competitivo

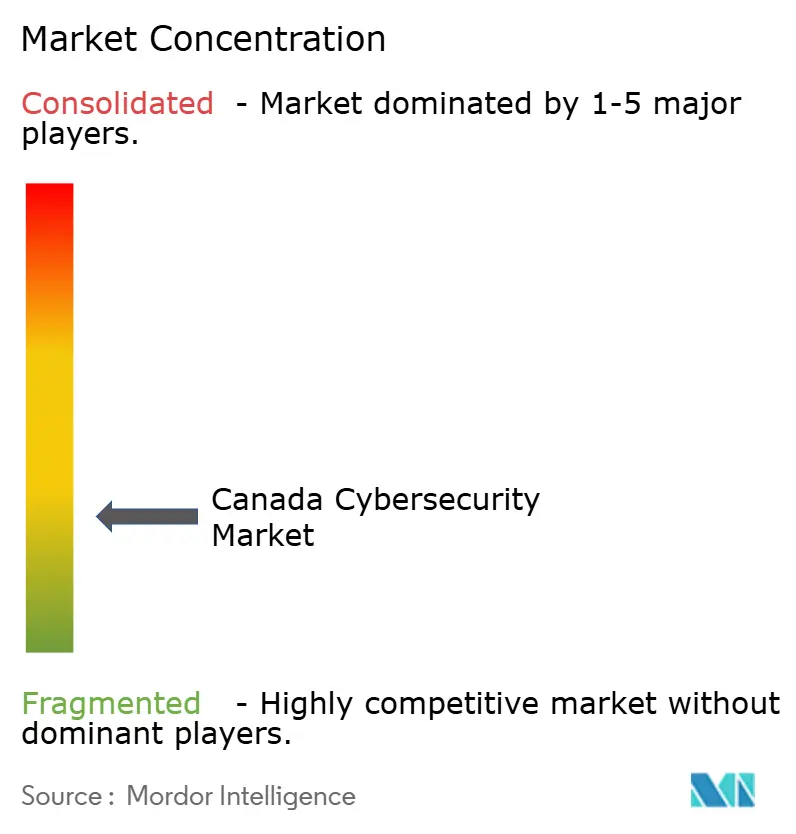

O mercado de cibersegurança do Canadá é fragmentado, sem nenhum player único superando uma participação de 10%. As plataformas multinacionais Microsoft, Cisco e Palo Alto Networks competem ao lado de especialistas canadenses como eSentire, Arctic Wolf, Field Effect e BlackBerry Cybersecurity, cuja residência local de dados e resposta rápida a incidentes ressoam com compradores orientados à conformidade. A aquisição de USD 160 milhões da unidade de endpoint Cylance da BlackBerry pela Arctic Wolf integra a prevenção por inteligência artificial com a detecção e resposta gerenciadas, ilustrando a corrida em direção à visibilidade unificada.

Os integradores de sistemas também estão ativos. A aquisição da OBS pela CGI em dezembro de 2025 amplia seus serviços gerenciados e posiciona a empresa para agrupar segurança com compromissos de transformação digital. As operadoras de telecomunicações estão expandindo para a segurança por meio de parcerias e aquisições, capitalizando as pegadas de rede existentes. Oportunidades de espaço em branco persistem na defesa de tecnologia operacional, automação de conformidade e garantia da cadeia de suprimentos de software — nichos que empresas como Cybeats e Magnet Forensics estão abordando por meio de ferramentas especializadas.

O impulso de investimentos sustenta a inovação contínua. A construção de nuvem soberana de USD 5,5 bilhões da Microsoft, a infusão de USD 155 milhões em pesquisa de semicondutores da IBM e a rodada de financiamento de USD 75 milhões da 1Password reforçam a confiança no potencial de crescimento doméstico. Nesse contexto, os fornecedores de detecção e resposta gerenciadas estão melhor posicionados para capturar participação à medida que os clientes migram de soluções pontuais para assinaturas baseadas em resultados. A intensidade competitiva deve aumentar, mas a diversificada combinação de players globais e locais garante uma escolha vibrante para os compradores em todo o mercado de cibersegurança do Canadá.

Líderes do Setor de Cibersegurança do Canadá

IBM Canada Ltd.

Cisco Systems Canada Co.

Microsoft Canada Inc.

Check Point Software Technologies Ltd.

Palo Alto Networks (Canada) Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Microsoft Canada anunciou um investimento de CAD 7,5 bilhões (USD 5,5 bilhões) para expandir a infraestrutura de IA e nuvem, com capacidade programada para o segundo semestre de 2026.

- Dezembro de 2025: A CGI adquiriu a OBS para aprofundar as capacidades de cibersegurança e transformação digital.

- Novembro de 2025: A IBM Canada comprometeu CAD 210 milhões (USD 155 milhões) em P&D de semicondutores em apoio à computação quântica e criptografia avançada.

- Novembro de 2025: A Field Effect foi nomeada Líder em detecção e resposta gerenciadas por uma empresa líder de análise.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de cibersegurança do Canadá como todos os gastos business-to-business no Canadá em software, appliances de segurança dedicados e serviços de segurança remunerados que previnem, detetam ou respondem ativamente a acessos digitais não autorizados. As receitas são registadas ao nível da fatura do fornecedor e convertidas para dólares americanos utilizando a taxa média CAD-USD de 2024.

Exclusões de Âmbito: Dispositivos de segurança puramente física e pacotes de antivírus de consumo discricionários não estão incluídos.

Visão Geral da Segmentação

- Por Oferta

- Soluções

- Segurança de Aplicações

- Segurança em Nuvem

- Segurança de Dados

- Segurança de Rede

- Segurança de Endpoint

- Proteção de Infraestrutura

- Gestão Integrada de Riscos

- Gerenciamento de Identidade e Acesso (IAM)

- Serviços

- Serviços Profissionais

- Serviços Gerenciados

- Soluções

- Por Modo de Implantação

- Nuvem

- Local

- Por Setor do Usuário Final

- BFSI

- Governo e Setor Público

- Petróleo e Gás

- TI e Telecomunicações

- Varejo, E-commerce e Consumidores

- Manufatura e Industrial

- Energia e Serviços Públicos

- Saúde

- Outros Setores do Usuário Final

- Por Tamanho de Empresa do Usuário Final

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os nossos analistas conversaram com CISOs, fornecedores de segurança gerida, decisores políticos e parceiros de canal em Ontario, Québec, Alberta e British Columbia. As discussões confirmaram os ciclos de renovação de licenças, as taxas de adoção de zero-trust e o gasto mediano por endpoint, ajustando os principais coeficientes do modelo e colmatando as lacunas de dados identificadas durante o trabalho de secretária.

Investigação Documental

Começámos por mapear o panorama regulatório e de ameaças através de dados abertos do Canadian Centre for Cyber Security, do Public Safety Canada, do Statistics Canada e da Canadian Internet Registration Authority, o que clarificou a contagem de empresas, as taxas de incidentes e os gastos em TI. Os registos de empresas cotadas, as bases de dados de concursos provinciais e a imprensa de referência revelaram ainda valores de contratos e variações de preços. Ferramentas de subscrição como o Dow Jones Factiva e o D&B Hoovers complementaram os registos financeiros dos fornecedores. As fontes citadas ilustram a nossa abordagem e não são exaustivas; muitos documentos adicionais contribuíram para a recolha, validação e clarificação de dados.

Uma segunda análise recorreu a indicadores de telecomunicações da ITU, a inquéritos dos Chartered Professional Accountants of Canada e a revistas científicas revistas por pares para obter a penetração de cargas de trabalho na cloud, os custos de violações de segurança e os índices de digitalização das PME. Estas métricas ancoraram as quotas de segmento e as linhas de tendência dos fatores antes da construção do modelo.

Dimensionamento de Mercado e Previsão

Aplicámos primeiro uma abordagem top-down que escala as despesas nacionais em TI pelos rácios de gastos em segurança, corroborando depois os totais através de verificações bottom-up seletivas, agregações de receitas de fornecedores por amostragem, ASP × volume por canal e dados de utilização de capacidade. As variáveis principais incluem a contagem de empresas conectadas, o custo médio de violação de segurança, a quota de cargas de trabalho na cloud, a densidade de endpoints, os limites máximos de coimas regulatórias e a inflação salarial em cibersegurança. Uma regressão multivariada projeta cada fator até 2030, com uma sobreposição ARIMA que suaviza a volatilidade de curto prazo. Divergências superiores a cinco por cento desencadeiam uma reconciliação iterativa com o fluxo mais fiável.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão analítica a três níveis, testes de variância face a índices externos e sinalizações de anomalias no nosso dashboard interno. A Mordor atualiza os dados anualmente e emite atualizações intercalares após eventos legislativos ou macroeconómicos relevantes. Uma verificação final de coerência ocorre imediatamente antes da publicação.

Por que Razão a Linha de Base da Mordor para a Cibersegurança no Canadá é Fiável

As estimativas publicadas divergem frequentemente porque as empresas de investigação alargam ou restringem o âmbito, aplicam conversões CAD-USD diferentes ou atualizam em calendários irregulares. A definição rigorosa da Mordor, a cadência anual e a modelação de duplo percurso tornam a nossa linha de base simultaneamente transparente e reprodutível.

Principais Fatores de Divergência: alguns editores externos agrupam hardware de segurança física, projetam crescimento sem incorporar os custos de conformidade com o Bill C-26, ou assumem uma erosão de preços uniforme em todos os níveis de solução.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 13,37 mil milhões USD (2025) | Mordor Intelligence | |

| 14,05 mil milhões USD (2024) | Regional Consultancy A | Inclui firewalls de hardware e câmaras; pressuposto anterior ao Bill C-26 |

| 8,00 mil milhões USD (2024) | Global Consultancy B | Exclui serviços de segurança gerida; reporte em moeda mista |

| 13,80 mil milhões USD (2024) | Industry Forecasting Firm C | Prolonga a CAGR até 2035 sem validação de campo recente |

A Mordor Intelligence disponibiliza, por isso, um valor equilibrado e sustentado por evidências que os decisores podem rastrear até aos fatores identificados e às etapas reprodutíveis, garantindo um planeamento fiável.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de cibersegurança do Canadá até 2031?

O mercado tem previsão de atingir USD 18,26 bilhões até 2031, crescendo a um CAGR de 13,56%.

Qual modelo de implantação está se expandindo mais rapidamente no Canadá?

A segurança baseada em nuvem lidera o crescimento, com projeção de crescer a um CAGR de 15,32% até 2031.

Por que os gastos com cibersegurança na área de saúde estão acelerando?

As regras de interoperabilidade do Projeto de Lei C-72 e os recentes ataques de ransomware estão impulsionando um CAGR de 14,66% nos orçamentos de segurança da área de saúde.

Como as pequenas e médias empresas estão enfrentando a escassez de talentos?

As PMEs estão adotando cada vez mais assinaturas de detecção e resposta gerenciadas que agrupam tecnologia e expertise analítica em mensalidades previsíveis.

Quais províncias introduziram legislação notável de cibersegurança recentemente?

Ontário promulgou o Projeto de Lei 194, Quebec aprovou o Projeto de Lei 82, Alberta atualizou sua Estratégia de Cibersegurança e a Colúmbia Britânica expandiu o programa CyberBC.

Página atualizada pela última vez em: