Dimensão e Quota do Mercado de Cibersegurança de Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

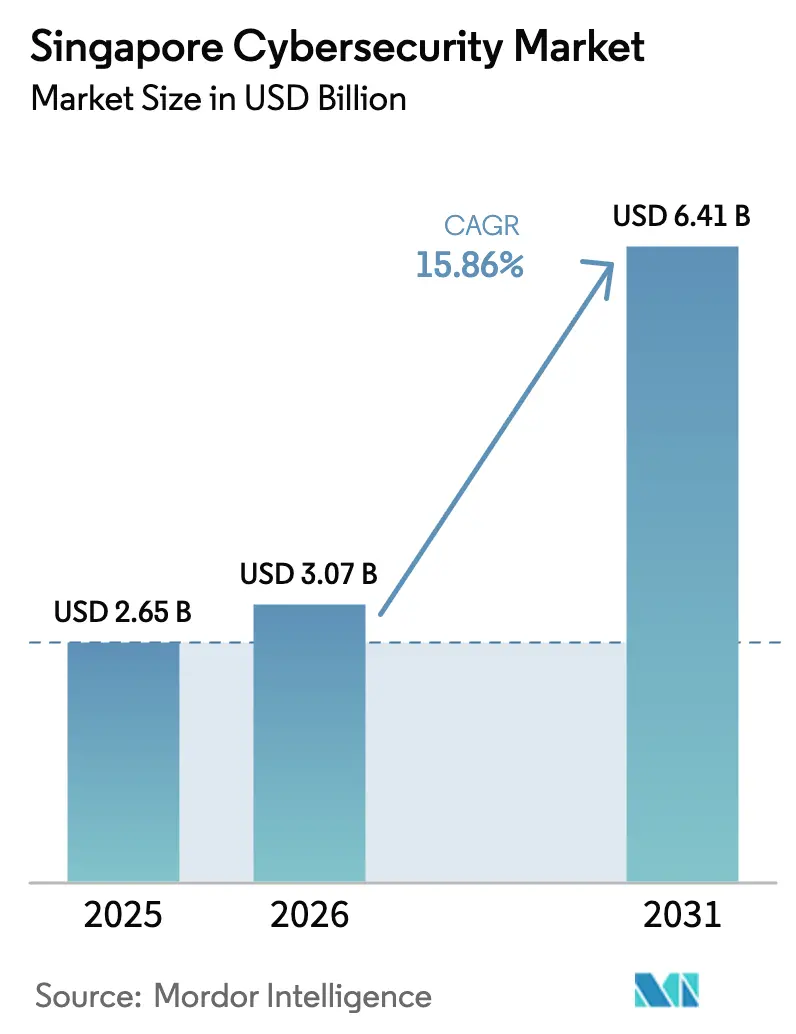

| Tamanho do mercado no ano base (2025) | 2.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança de Singapura por Mordor Intelligence

A dimensão do mercado de Cibersegurança de Singapura em 2026 é estimada em USD 3,07 mil milhões, crescendo a partir do valor de 2025 de USD 2,65 mil milhões, com projeções para 2031 a indicar USD 6,41 mil milhões, crescendo a uma CAGR de 15,86% no período 2026-2031 e confirmando o estatuto da cidade-estado como centro digital de comando do Sudeste Asiático[1]Agência de Cibersegurança de Singapura, "Panorama Cibernético de Singapura 2024," csa.gov.sg. Os conselhos de administração atribuem o crescimento ao aumento do volume de ameaças — os crimes cibernéticos já representaram 49,2% de todas as infrações registadas em 2023 — e à crescente densidade de investimentos em centros de dados de hiperescala que ultrapassaram 1,4 GW de carga de TI ativa ou comprometida em meados de 2024. As equipas de aquisição avaliam atualmente as ofertas com base na redução de risco efetivamente alcançada, em vez de no número de funcionalidades, com 67% das grandes empresas a exigir indicadores-chave de risco nos contratos de 2024. Uma mudança pronunciada em direção à defesa convergente de TI-OT reflete terminais portuários automatizados e fábricas inteligentes que preferem um único plano de controlo de segurança em detrimento de pilhas isoladas. As políticas de confiança zero, obrigatórias em toda a infraestrutura crítica, já reduziram os casos de privilégio não autorizado em bancos em 42% desde meados de 2023.

Principais Conclusões do Relatório

- Por oferta, os Serviços detinham uma quota de mercado de Cibersegurança de Singapura de 59,60% em 2025, enquanto as soluções de segurança na nuvem estão preparadas para registar uma CAGR de 15,52% até 2031.

- Por modo de implementação, o Local reteve 54,30% da dimensão do mercado de Cibersegurança de Singapura em 2025; prevê-se que as implementações em nuvem se expandam a uma CAGR de 16,93% até 2031.

- Por tamanho de empresa do utilizador final, as grandes empresas dominaram 77,60% das despesas em 2025; a procura das PME está definida para uma CAGR de 18,09% ao longo do horizonte de previsão.

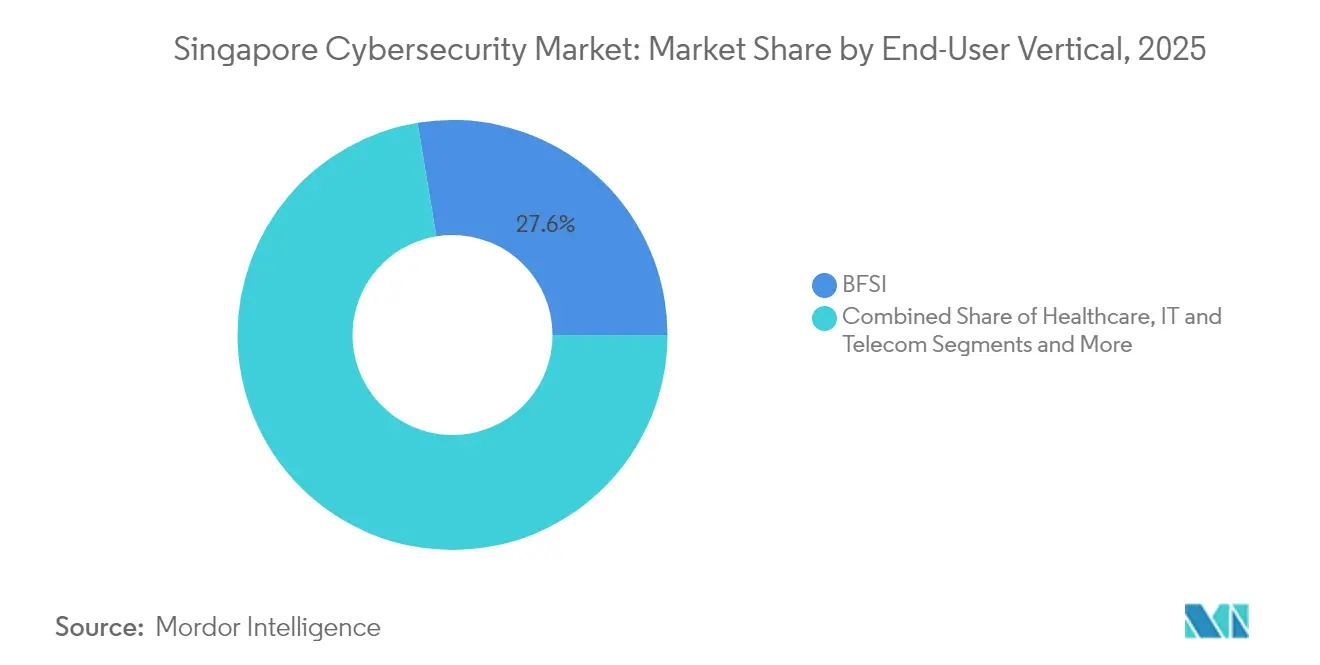

- Por vertical de utilizador final, o BFSI liderou com uma quota de receita de 27,60% da dimensão do mercado de Cibersegurança de Singapura em 2025, enquanto se prevê que as despesas em saúde cresçam a uma CAGR de 18,74%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Cibersegurança de Singapura

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mandatos nacionais de arquitetura de confiança zero | +3.2% | Nacional, finanças e governo | Médio prazo (2 a 4 anos) |

| Licenças de banco digital aceleradas | +2.8% | Distrito financeiro | Curto prazo (≤ 2 anos) |

| Regras de divulgação para empresas cotadas no SGX | +1.5% | CBD | Curto prazo (≤ 2 anos) |

| Aumento da procura de segurança OT | +2.5% | Oeste de Singapura | Médio prazo (2 a 4 anos) |

| Lançamento de redes 5G autónomas | +1.8% | Nacional | Médio prazo (2 a 4 anos) |

| Incentivos fiscais para I&D | +1.2% | Centros de inovação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Nacionais de Arquitetura de Confiança Zero por Parte do Governo

Os reguladores obrigam agora todos os proprietários de infraestruturas de informação crítica a apresentar um roteiro de confiança zero, tendo 96% submetido os seus planos até novembro de 2024. As instituições financeiras responderam através da microssegmentação do tráfego, reduzindo os casos de privilégio não autorizado em 42% no prazo de um ano após a implementação. Os ciclos orçamentais afetam até 28% das despesas de segurança à análise de identidade, sublinhando a procura de controlos de acesso sensíveis ao contexto. Revisões de design simplificadas entre múltiplas agências reduziram os prazos de aprovação de políticas para 34 dias, reduzindo para metade os atrasos históricos e permitindo que os fornecedores acelerem o reconhecimento de receitas. Em conjunto, estes movimentos colocam a aplicação da confiança zero no cerne de todos os grandes concursos, conferindo uma vantagem decisiva aos fornecedores que suportam pontuação de confiança adaptativa.

Licenças de Banco Digital Aceleradas a Impulsionar as Despesas de Segurança BFSI de Nova Geração

Os titulares de licenças de banco digital completo acumularam SGD 1,8 mil milhões em depósitos até ao final de 2024, equivalente a 4% da reserva de poupanças a retalho de Singapura. Cada novo participante canalizou aproximadamente 22% das despesas operacionais para cibersegurança durante o seu primeiro ano, uma intensidade espelhada pelos incumbentes cujos investimentos em resiliência cresceram 36% para SGD 491 milhões em 2024. As implementações piloto de criptografia pós-quântica já protegem 12% do tráfego interbancário doméstico. A paridade competitiva depende agora da rápida ingestão de inteligência de ameaças e da automação de provas de conformidade, redirecionando os orçamentos para plataformas de deteção e resposta geridas em detrimento de dispositivos autónomos. As curvas de adoção precoce do cluster bancário repercutem-se nos sistemas de pagamentos, gestão de patrimónios e mercados de capitais, amplificando a procura total endereçável para o mercado de Cibersegurança de Singapura.

Regras Obrigatórias de Divulgação de Ciberincidentes para Empresas Cotadas no SGX

A Bolsa de Valores de Singapura supervisiona 714 emitentes avaliados em SGD 776 mil milhões e planeia aplicar a notificação de ciberincidentes em quatro dias úteis, um regime piloto que registou 14 eventos comunicáveis em 2024. As empresas cotadas aumentaram as despesas em ferramentas automatizadas de avaliação do impacto de violações em 31% após o ensaio, reduzindo o atraso na notificação ao conselho de administração para 20 horas. Uma divulgação mais rápida e transparente reduz as oscilações de preços motivadas por rumores e coloca métricas de integridade quantitativa nos painéis de controlo dos investidores. Os fornecedores que oferecem pipelines de dados forenses validados e relatórios regulatórios baseados em modelos encontram ciclos de decisão acelerados. Com o tempo, as regras institucionalizam a cibersegurança como um ponto de controlo ESG, ancorando a procura recorrente em 714 orçamentos empresariais e reforçando o mercado de Cibersegurança de Singapura.

Aumento da Procura de Segurança OT no Mega-Porto de Tuas e na Renovação da Ilha de Jurong

A Fase 1 do Mega-Porto de Tuas processou 3 milhões de TEUs em 2024, com cada grua e veículo guiado automatizado a transmitir até 2 GB de telemetria por hora, exigindo cobertura de SOC-OT 24 horas por dia. A Ilha de Jurong alberga mais de 100 instalações petroquímicas que contribuíram com SGD 81 mil milhões em produção industrial durante 2023, e 87% dos novos dispositivos OT foram certificados segundo a norma IEC 62443 em meados de 2024. Os operadores preferem planos de controlo unificados de TI-OT para lidar tanto com a segurança dos processos como com as ameaças cibernéticas, elevando a procura de sensores de inspeção profunda de pacotes sintonizados para protocolos proprietários. Os consórcios de projetos de capital incorporam agora cláusulas de segurança no valor de 2% a 3% do custo total de construção, garantindo uma taxa de execução plurianual para a resposta gerida a incidentes OT. Estas implementações industriais, concentradas no oeste de Singapura, aumentam materialmente as horas de serviço vendidas no mercado de Cibersegurança de Singapura.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de talento certificado pela CREST | –2.5% | Nacional | Médio prazo (2 a 4 anos) |

| Mercado das PME fragmentado | –1.5% | Parques suburbanos | Curto prazo (≤ 2 anos) |

| Cláusulas de soberania de dados | –1.2% | Nacional | Médio prazo (2 a 4 anos) |

| Elevada sobreposição de conformidade | –0.8% | Indústrias reguladas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talento Certificado pela CREST Encarece os Custos dos Serviços

Apenas 530 profissionais certificados pela CREST operavam localmente em 2024, face a uma procura de 1.200, o que equivale a uma lacuna de 56%. A remuneração mediana de analistas seniores subiu 14% para SGD 117.000, comprimindo as margens dos prestadores de serviços de segurança geridos. Os MSSPs utilizaram a automação para reduzir os volumes de tickets de Nível 1 em 35%, mas muitos ainda absorvem a inflação salarial repercutindo preços mais elevados de licenças por utilizador. A escassez persistente atrasa grandes implementações, prolongando os prazos de entrada em funcionamento e diminuindo a conversão de receitas a curto prazo. A menos que os processos de formação se expandam materialmente, a oferta de talento continuará a limitar a capacidade do mercado de Cibersegurança de Singapura de crescer à taxa prevista.

Mercado das PME Fragmentado Ainda Ancorado no Antivírus Legado

As PME representam 99% das empresas de Singapura, mas 58% permanecem dependentes de antivírus autónomo, com apenas 21% a adotar a autenticação multifator. Os orçamentos médios de segurança raramente excedem SGD 10.000, tornando o preço o critério de compra dominante. Os subsídios governamentais, como a subvenção CISO-as-a-Service, totalizaram em média SGD 18.500, mas abrangeram apenas 350 projetos no primeiro ano. A baixa penetração do ciberseguro — 12% das apólices elegíveis em 2024 — enfraquece ainda mais os incentivos para modernizar. O volume de negócios pequenos e não recorrentes aumenta os custos de aquisição de clientes e limita as margens dos fornecedores, moderando o crescimento do mercado de Cibersegurança de Singapura entre as microempresas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Dominam Enquanto a Segurança na Nuvem Acelera

Os Serviços contribuíram com 59,60% para a quota de mercado de Cibersegurança de Singapura em 2025, apoiados por receitas de serviços de segurança geridos de SGD 2,3 mil milhões. O tempo médio de deteção caiu de oito horas em 2022 para duas horas em 2024, comprovando o retorno dos investimentos em monitorização 24 horas por dia. Os fornecedores que integram inteligência de ameaças transfronteiriça alcançaram 92% de renovação, superando a mediana setorial de 84%. Os clientes agrupam cada vez mais a corretagem de seguros e os contratos de resposta a incidentes com a monitorização, criando receitas semelhantes a anuidades para os MSSPs. Estes fatores sustentam uma expansão robusta de dois dígitos para o mercado de Cibersegurança de Singapura.

A segurança na nuvem está a caminho de uma CAGR de 15,52% até 2031, impulsionada por uma penetração de 84% de cargas de trabalho empresariais na nuvem. As regras atualizadas da MAS expandiram os objetivos de controlo obrigatórios de oito para 11, intensificando os ciclos de diligência devida, mas alargando a despesa endereçável. Os fornecedores que associam a gestão de postura à remediação automática executam atualmente 37 atualizações de políticas por cliente a cada mês, o triplo dos volumes de 2022. Os preços baseados no consumo adaptam-se bem ao rápido aumento de escala durante as épocas de pico do comércio eletrónico. Como resultado, as soluções nativas da nuvem continuarão a superar as atualizações de dispositivos no mercado de Cibersegurança de Singapura.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Modo de Implementação: O Impulso da Nuvem Ganha Força Mesmo com o Local a Liderar

As instalações locais ainda detinham 54,30% da quota de mercado de Cibersegurança de Singapura em 2025, com 71% das bases de dados do setor financeiro colocalizadas em instalações de confiança. O espaço de piso de Nível 4 atingiu 660.000 m², proporcionando aos grandes bancos e redes de pagamento ambientes com latência controlada. Os fluxos de trabalho de forense híbrida reduziram o tempo de processamento de provas em 27%, validando um caminho de migração faseado para cargas de trabalho reguladas. Assim, a maioria dos incumbentes continua a atualizar o hardware de perímetro enquanto pilota aplicações nativas da nuvem.

As implementações em nuvem prometem uma CAGR de 16,93%, impulsionadas por 300 MW adicionais de carga de TI de hiperescala planeada para 2025-2027. Os operadores que cumprem a norma Centro de Dados Verde reportam um PUE abaixo de 1,3, libertando orçamentos de energia para aceleradores de segurança em rack. As novas tarifas de licenciamento a granel, com preço por CPU-segundo, reduziram a volatilidade das faturas mensais em 18%, aliviando as preocupações dos CFOs. Os tempos de aprovisionamento mais rápidos permitem que as startups ativem a infraestrutura de SOC em horas em vez de semanas. Estas vantagens manterão a adoção da nuvem na vanguarda do mercado de Cibersegurança de Singapura.

Por Vertical de Utilizador Final: A Saúde Emerge como Desafiante de Alto Crescimento ao BFSI

O BFSI reteve a maior quota de mercado de Cibersegurança de Singapura, com 27,60% em 2025, tendo executado 4.712 cenários de exercício cibernético durante o ano. A monitorização de transações sintéticas reduziu as perdas por fraude em SGD 14 milhões, quebrando uma tendência ascendente de vários anos. As cópias de segurança imutáveis cobrem agora 82% dos bancos, assegurando uma recuperação rápida em condições adversas. Os critérios de seleção de fornecedores priorizam as atualizações sem tempo de inatividade e os módulos criptográficos auditados, prolongando os ciclos de atualização mas alargando as despesas por nó. O BFSI permanece assim um inquilino âncora do mercado de Cibersegurança de Singapura.

A Saúde exibe uma perspetiva de CAGR de 18,74%, tendo registado 4,3 milhões de consultas hospitalares digitais em 2024 — o dobro do volume de 2022. O SOC com tecnologia de IA do Hospital Farrer Park reduziu o tempo médio de resposta para 12 minutos, comparado com uma média nacional de 46 minutos. As divulgações de vulnerabilidades de dispositivos médicos cresceram 28%, sinalizando uma gestão de risco proativa à medida que as unidades de cuidados intensivos por telemedicina proliferam. As suites de prevenção de perda de dados nativas da nuvem e os gateways de API seguros sobem em prioridade à medida que os hospitais unificam os registos médicos eletrónicos. Consequentemente, a saúde está definida para ser o vertical de crescimento mais rápido no mercado de Cibersegurança de Singapura.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tamanho de Empresa do Utilizador Final: A Dominância Empresarial Persiste Enquanto a Adoção pelas PME Acelera

As grandes empresas dominaram 77,60% da dimensão do mercado de Cibersegurança de Singapura em 2025, com os emitentes cotados no SGX a investirem sozinhos SGD 1,96 mil milhões em despesas de capital e operacionais de segurança. Os relatórios do conselho de administração integram agora a resiliência cibernética nos painéis de controlo ESG para 63% dos emitentes, acima dos 38% de três anos antes. As aquisições de hardware com princípio de segurança por design reduziram os resíduos eletrónicos em fim de vida em 12%, um ganho de sustentabilidade secundário que ressoa junto dos investidores. Com os reguladores a apertar os benchmarks anualmente, as despesas das grandes capitalizações mostram pouca elasticidade, sustentando o crescimento de base do mercado de Cibersegurança de Singapura.

Os orçamentos das PME ainda são modestos, mas estão a expandir-se a uma CAGR de 18,09% graças ao programa CTO-as-a-Service da IMDA, que inscreveu 1.600 subscritores até ao quarto trimestre de 2024. Os painéis de controlo baseados em browser reduzem agora a configuração inicial para 3,5 horas, substituindo implementações de dispositivos que antes demoravam 18 horas. Os detentores de ciberseguro que implementam autenticação multifator registaram 27% menos participações de resgate, incentivando as seguradoras a oferecer descontos nos prémios. Em conjunto, as experiências de utilizador simplificadas e os incentivos de transferência de risco tornam as PME a próxima fronteira do mercado de Cibersegurança de Singapura.

Análise Geográfica

O distrito central de negócios de Singapura continua a ancorar o mercado de Cibersegurança de Singapura, albergando as sedes de mais de 200 bancos e seguradoras regionais que, em conjunto, gastam mais de SGD 1,2 mil milhões em segurança por ano. As regras obrigatórias de divulgação de violações em quatro dias para as empresas cotadas no SGX comprimiram os prazos de remediação, aumentando a procura de deteção gerida no CBD. As torres de escritórios de alta densidade também albergam centros de SOC distribuídos que oferecem cobertura 24 horas por dia a clientes da ASEAN, concentrando mão de obra qualificada e instalações premium de colocalização.

O oeste de Singapura, que se estende do Porto de Tuas à Ilha de Jurong, representa a sub-região de expansão mais rápida. Os terminais automatizados de contentores do porto geram terabytes de telemetria OT que requerem deteção de intrusão com reconhecimento de protocolo, enquanto os complexos petroquímicos da Ilha de Jurong integram controladores certificados pela norma IEC 62443. Estes projetos favorecem fornecedores que podem certificar tanto ambientes marítimos como de segurança de processos, criando oportunidades de nicho para MSSPs especialistas em OT. A infraestrutura de apoio, como o laboratório de IA Marítima JL-NTU, impulsiona ainda mais a atividade piloto, aprofundando a quota regional do mercado de Cibersegurança de Singapura.

Os distritos norte e leste beneficiam de uma cobertura 5G autónoma quase total, que atingiu 95% de alcance populacional em 2024. Os nós de computação de extremidade colocalizados em centrais suburbanas albergam análises de segurança de baixa latência para pilotos de telemedicina, transporte inteligente e entrega por drone. Os hospitais comunitários e policlínicas do leste processam agora tráfego de registos médicos eletrónicos totalmente digitais, promovendo o licenciamento incremental de gateways de segurança de API. Entretanto, os parques de inovação suburbanos albergam muitas PME visadas pelas subvenções CTO-as-a-Service, aumentando as encomendas de microssegmentação e segurança de e-mail. Coletivamente, estas zonas asseguram uma procura geográfica equilibrada em todo o mercado de Cibersegurança de Singapura.

Panorama Competitivo

Ensign InfoSecurity registou uma receita de SGD 281 milhões em 2024, um salto de 20% que elevou a sua taxa de retenção de clientes para 94%, bem acima da mediana setorial de 86%. A Palo Alto Networks registou encomendas na Ásia-Pacífico no valor de USD 1,36 mil milhões, citando "muitas dezenas de milhões" provenientes de Singapura à medida que os negócios de confiança zero foram concluídos antes dos prazos regulatórios. A startup de análise local Seconize assegurou 68 pilotos governamentais pagos através da Plataforma de Inovação Aberta, destacando o apetite pela pontuação de vulnerabilidade nativa de IA.

As alianças estratégicas moldam o segmento médio: o braço de Serviços de Cibersegurança da StarHub reportou uma receita de SGD 104 milhões, com 40% proveniente de pacotes de segurança de extremidade 5G integrados. A Federação de Manufatura de Singapura registou uma redução de 18% no prazo de aprovisionamento para os adotantes da Indústria 4.0 que utilizam estes pacotes de telecomunicações e segurança. O fornecedor de identidade Okta alargou a sua base de clientes locais ativos em 47% para 310, impulsionado por orientações mais rigorosas de autenticação da MAS.

A pressão sobre os preços permanece intensa no segmento das PME, onde o pacote médio da Check Point caiu para USD 6.400 em 2024, 5% abaixo em termos homólogos. Para defender as margens, os MSSPs automatizaram 62% das tarefas de Nível 1, realocando analistas para serviços de consultoria adicionais[3]Associação de Profissionais de Segurança da Informação, "Estudo de Operações 2024," aisp.sg . As plataformas de segurança com prioridade para API reportam poupanças de 33% nos custos de integração face aos modelos de dispositivos, uma diferença destacada no documento de Economia de Parceiros de Singapura da Cisco de 2024. Estes movimentos combinados sublinham um mercado de Cibersegurança de Singapura saudável mas competitivo.

Líderes do Setor de Cibersegurança de Singapura

Horangi Cyber Security

wizlynx Pte Ltd

Attila Cybertech Pte Ltd

Tech Security

Tenable Singapore

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Singtel ativou o espectro 5G de 700 MHz que eleva as velocidades de download interiores medianas para 600 Mbps, permitindo vigilância 4K com IA sem ligações de backhaul.

- Fevereiro de 2025: A Ensign InfoSecurity classificou-se em sexto lugar a nível mundial no Top 250 da MSSP Alert, confirmando uma taxa de renovação de 94%.

- Novembro de 2024: A Semperis angariou USD 125 milhões em financiamento da Série C e comprometeu-se a formar 1.000 engenheiros locais em mitigação de ataques a identidades.

- Outubro de 2024: A PSA iniciou um centro de cadeia de abastecimento de USD 647,5 milhões cuja área de robótica emitirá 2 TB de dados de sensores diariamente, exigindo análise de segurança OT de alto débito.

Âmbito do Relatório do Mercado de Cibersegurança de Singapura

As soluções de cibersegurança ajudam as organizações a detetar, monitorizar, reportar e contrariar ameaças cibernéticas para manter a confidencialidade dos dados. Espera-se que a adoção de soluções de cibersegurança cresça em linha com o aumento da penetração da internet entre os países em desenvolvimento e desenvolvidos. A necessidade de cibersegurança aumentou à medida que todos os sistemas no mundo atual estão ligados à Internet, tornando os dados mais acessíveis aos cibercriminosos.

O mercado de cibersegurança de Singapura é segmentado por ofertas (soluções [segurança de aplicações, segurança na nuvem, segurança de dados, gestão de identidade e acesso, proteção de infraestruturas, gestão integrada de riscos, equipamento de segurança de rede, segurança de endpoint e outros tipos de soluções] e serviços [serviços profissionais e serviços geridos]), por implementação (local e nuvem), por tamanho de organização (PME, grandes empresas), por vertical de utilizador final (BFSI, saúde, TI e telecomunicações, industrial e defesa, retalho, energia e utilities, manufatura e outras indústrias de utilizadores finais). As dimensões e previsões do mercado são fornecidas em termos de valor em (USD) para todos os segmentos acima referidos.

| Soluções | Segurança de Aplicações |

| Segurança na Nuvem | |

| Segurança de Dados | |

| Gestão de Identidade e Acesso | |

| Proteção de Infraestruturas | |

| Gestão Integrada de Riscos | |

| Equipamento de Segurança de Rede | |

| Segurança de Endpoint | |

| Outros Serviços | |

| Serviços | Serviços Profissionais |

| Serviços Geridos |

| Local |

| Nuvem |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Industrial e Defesa |

| Manufatura |

| Retalho e Comércio Eletrónico |

| Energia e Utilities |

| Outros |

| Pequenas e Médias Empresas (PME) |

| Grandes Empresas |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança na Nuvem | ||

| Segurança de Dados | ||

| Gestão de Identidade e Acesso | ||

| Proteção de Infraestruturas | ||

| Gestão Integrada de Riscos | ||

| Equipamento de Segurança de Rede | ||

| Segurança de Endpoint | ||

| Outros Serviços | ||

| Serviços | Serviços Profissionais | |

| Serviços Geridos | ||

| Por Modo de Implementação | Local | |

| Nuvem | ||

| Por Vertical de Utilizador Final | BFSI | |

| Saúde | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Manufatura | ||

| Retalho e Comércio Eletrónico | ||

| Energia e Utilities | ||

| Outros | ||

| Por Tamanho de Empresa do Utilizador Final | Pequenas e Médias Empresas (PME) | |

| Grandes Empresas | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do mercado de Cibersegurança de Singapura e a sua taxa de crescimento?

A dimensão do mercado de Cibersegurança de Singapura é de USD 3,07 mil milhões em 2026 e prevê-se que atinja USD 6,41 mil milhões até 2031, refletindo uma CAGR de 15,86%.

Qual é o segmento do setor que mais gasta em cibersegurança?

A banca, os serviços financeiros e os seguros representam 27,60% das despesas totais, impulsionados por rigorosas regulamentações da MAS e novas licenças de banco digital.

Qual é a extensão da cobertura 5G em Singapura e qual a sua importância para a segurança?

As redes 5G autónomas cobrem 95% da população, permitindo serviços de baixa latência que requerem funções de segurança nativas da nuvem para proteger os núcleos de micro-serviços.

Qual é a dimensão da escassez de talento em cibersegurança local?

Singapura tinha 17.100 profissionais para 18.000 funções em 2024, com apenas 530 especialistas certificados pela CREST, deixando uma lacuna de 900 posições.

Por que razão as PME representam uma oportunidade crescente no mercado de Cibersegurança de Singapura?

As subvenções governamentais e os incentivos de ciberseguro estão a aumentar a adoção pelas PME, suportando uma CAGR de 18,09% nas despesas de cibersegurança das PME até 2031.

Página atualizada pela última vez em: