Tamanho e Participação do Mercado de Pó Nanocerâmico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.25% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pó Nanocerâmico por Mordor Intelligence

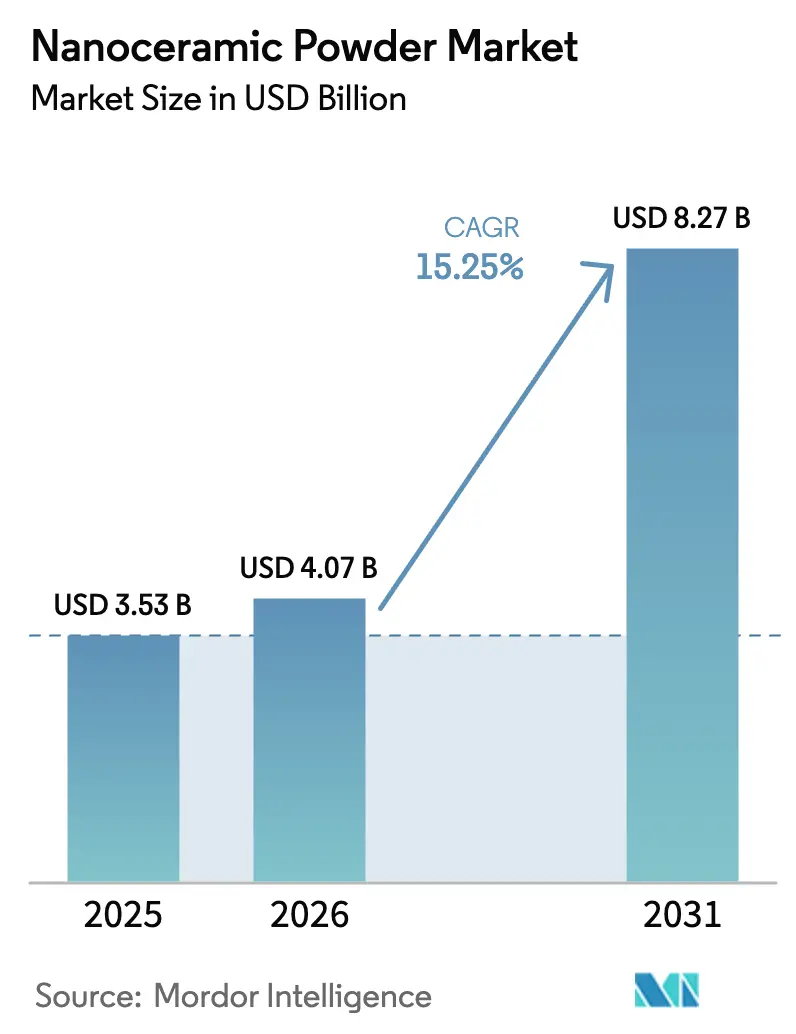

O tamanho do Mercado de Pó Nanocerâmico está projetado em USD 3,53 bilhões em 2025, USD 4,07 bilhões em 2026, e deverá atingir USD 8,27 bilhões até 2031, crescendo a um CAGR de 15,25% de 2026 a 2031. O impulso está se deslocando para além da eletrônica clássica em direção a plataformas de defesa, médica e de baterias. Programas hipersônicos patrocinados pelo Estado, a transição para baterias de estado sólido e metas rigorosas de eficiência em semicondutores de potência estão direcionando as especificações técnicas para pós de ultra-alta temperatura e resistentes à corrosão. Os graus de carbeto estão se acelerando com base na demanda por substratos de carbeto de silício para inversores de veículos elétricos de 800 volts, enquanto as formulações de óxido preservam escala em capacitores, implantes e restaurações dentárias. A Ásia-Pacífico sustenta tanto a liderança em volume quanto as adições incrementais de capacidade, ao passo que a América do Norte comanda preços premium sob as cláusulas de defesa Buy-American. Integração vertical, segurança de precursores e diversificação de terras raras definem os planos competitivos em 2026.

Principais Conclusões do Relatório

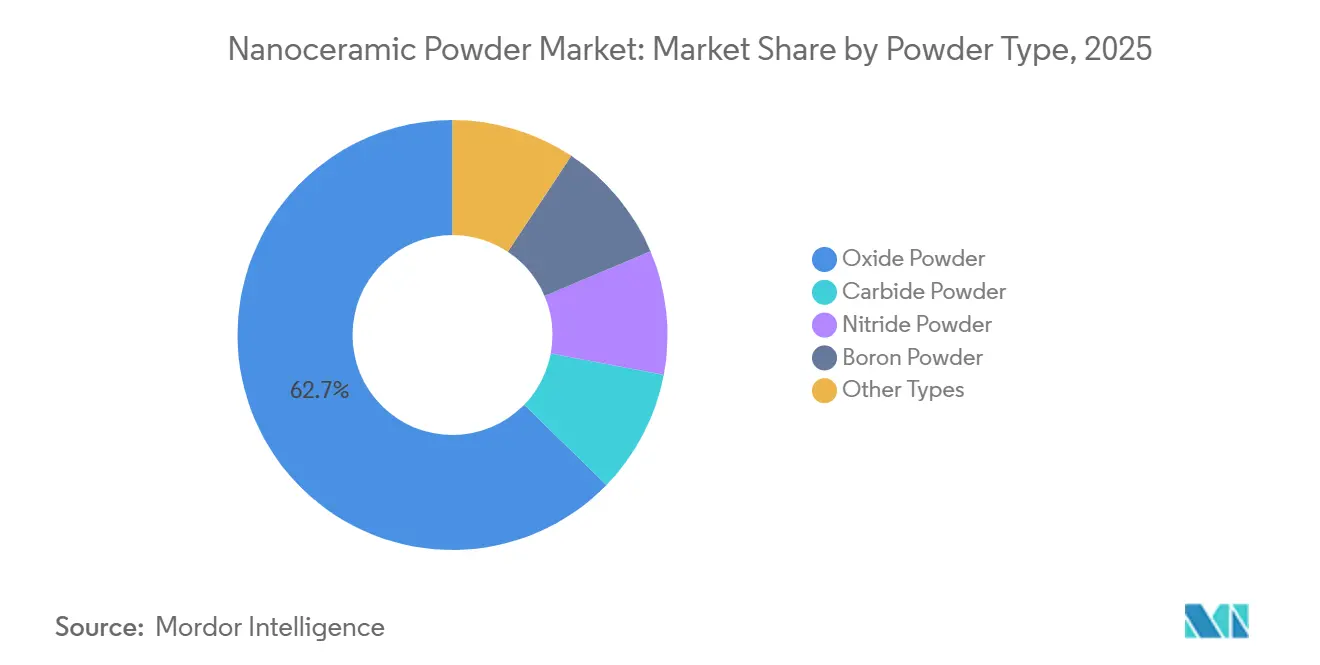

- Por tipo de pó, os graus de óxido retiveram a maior participação de receita de 62,72% em 2025, mas os graus de carbeto representam a trajetória mais rápida com um CAGR de 17,07% até 2031.

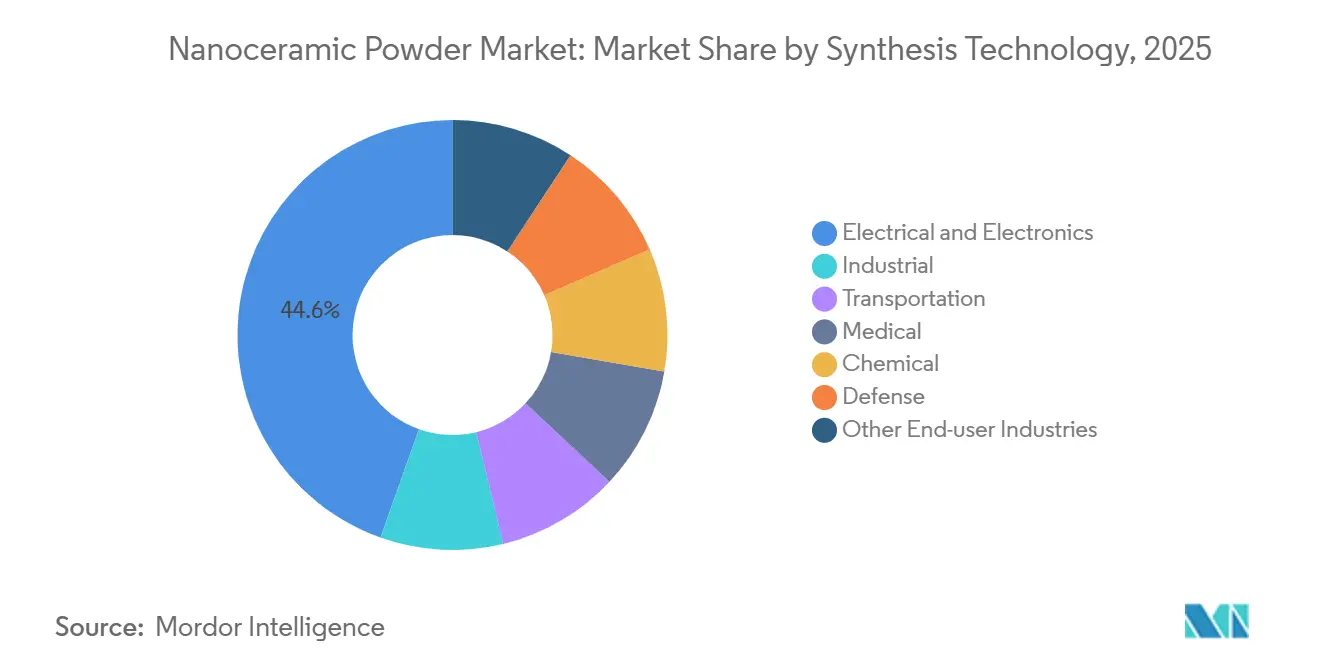

- Por tecnologia de síntese, elétrico e eletrônico deteve 44,56% da demanda de 2025, enquanto as aplicações médicas se acelerarão a um CAGR de 19,31% até 2031.

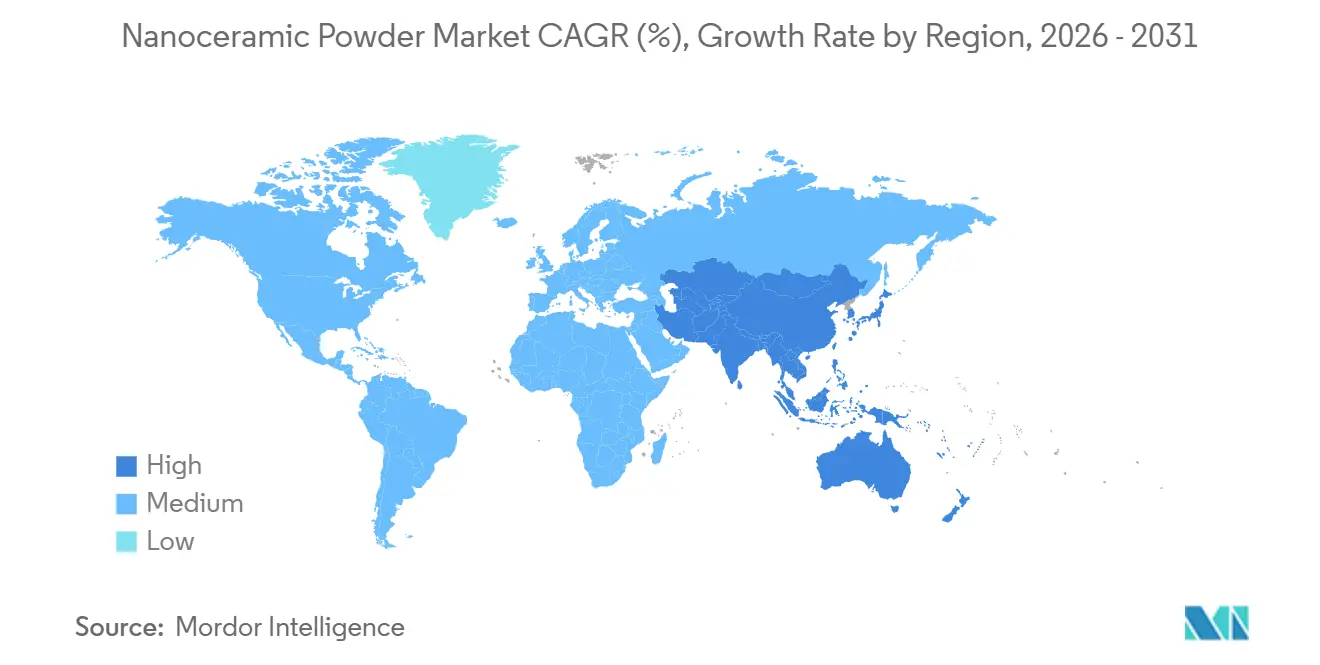

- Por geografia, a Ásia-Pacífico contribuiu com 50,73% da receita global em 2025 e continua liderando com um CAGR de 16,06% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pó Nanocerâmico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Uso Generalizado na Indústria de Eletrônicos | +3.8% | Global, com concentração na Ásia-Pacífico (China, Coreia do Sul, Taiwan) e expansão para polos de semicondutores da América do Norte | Médio prazo (2 a 4 anos) |

| Demanda do Setor de Saúde | +2.9% | América do Norte e Europa lideram aprovações regulatórias; Ásia-Pacífico emergindo para cerâmicas dentárias | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Revestimentos Cerâmicos de Alto Desempenho | +2.6% | Aeroespacial e defesa na América do Norte; automotivo na Europa; maquinário industrial na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Necessidade de Pós de Alta Temperatura e Resistentes à Corrosão em Armas Hipersônicas | +3.2% | Programas de defesa dos Estados Unidos, China e Rússia; expansão comercial limitada | Longo prazo (≥ 4 anos) |

| Integração de Pontos Quânticos e Baterias de Estado Sólido | +2.4% | Centros globais de pesquisa e desenvolvimento; comercialização inicial no Japão, Coreia do Sul e Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Uso Generalizado na Indústria de Eletrônicos

Os roteiros de miniaturização reduziram as metas de espessura de camada dielétrica para abaixo de 5 µm em nós lógicos e de memória. Atingir esse limiar agora depende do uso de dispersões de alumina e nitreto de alumínio abaixo de 100 nm. A Samsung, com visão de futuro, destinou investimentos significativos em seu plano de capital pós-2025 para linhas de encapsulamento. Essas linhas são equipadas com ópticas de classificação de partículas, projetadas para rejeitar aglomerados superiores a 120 nm[1]Samsung Electronics, "Investimento em Encapsulamento Avançado," news.samsung.com. A TSMC, em seu fluxo de processo de 2 nm, está recorrendo a precursores de deposição de camada atômica de óxido de alumínio. Com tolerâncias rigorosas, a TSMC visa reduzir a densidade de defeitos aleatórios, garantindo que os rendimentos de entrega de energia pelo lado traseiro permaneçam elevados. O módulo RF360 da Qualcomm está em busca de filtros sintonizáveis de titanato de bário, exigindo constantes dielétricas superiores a 2.000. Esse requisito está obrigando os fornecedores de carga a garantir distribuições granulométricas precisas, especialmente para as bandas de ondas milimétricas de 5G. Em resposta, os fornecedores da Ásia-Pacífico adotaram metrologia por difração a laser, alinhando-se aos padrões de rastreabilidade IEC 60384. Esse movimento consolida ainda mais a vantagem dos players estabelecidos com forte histórico em controle de processos.

Demanda do Setor de Saúde

Os segmentos ortopédico e odontológico estão favorecendo cada vez mais cabeças femorais e coroas de alumina tenacificada com zircônia em detrimento das tradicionais ligas de cobalto-cromo. Em 2025, a Zimmer Biomet revelou que os rolamentos cerâmica sobre cerâmica já haviam conquistado uma participação significativa nos procedimentos de substituição de quadril na Europa, com taxas de desgaste abaixo de 0,05 mm anuais. A Straumann, após obter a autorização FDA 510(k), introduziu restaurações de zircônia em sessão única que reduzem significativamente o tempo de cadeira, abrindo caminho para uma adoção mais ampla em centros ambulatoriais. Um ensaio revisado por pares em 2025 destacou que nanopós de hidroxiapatita em blocos de enxerto ósseo aceleraram as velocidades de osseointegração em comparação com controles de beta-TCP. Enquanto isso, a ISO 13356 exige purezas de pó superiores a 99,9% e restringe metais pesados a menos de 10 ppm, levando moinhos menores a firmar parcerias de processamento terceirizado com conglomerados maiores e verticalmente integrados.

Adoção Crescente de Revestimentos Cerâmicos de Alto Desempenho

Os fabricantes de equipamentos originais de motores a jato estão elevando as temperaturas de entrada da turbina para além de 1.400 °C, visando maior eficiência térmica. Essa mudança acelera a adoção de revestimentos nanométricos de zircônia estabilizada com ítria. As pás GE9X da GE Aviation reduziram o consumo de ar de resfriamento, resultando em um aumento no consumo específico de combustível em comparação com as linhas de base de superligas de níquel[2]GE Aviation, "Artigo sobre Pás Compostas GE9X," geaviation.com . A Volkswagen obteve uma redução no atrito em caixas de câmbio de veículos elétricos ao substituir buchas de aço por revestimentos de nitreto de silício, traduzindo-se em uma melhoria na autonomia nos ciclos EPA. O Departamento de Energia dos Estados Unidos está apoiando projetos-piloto de aspersão a plasma com foco em ganhos de eficiência em turbinas industriais, com potencial de economia energética significativa anualmente. Como resultado, os fabricantes de equipamentos originais industriais estão agora incorporando parâmetros de referência em contratos de compra, especificando densidades de compactação acima de 1,2 g cm⁻³ e suspensões livres de aglomerados estáveis por mais de 72 horas.

Necessidade de Pós de Alta Temperatura e Resistentes à Corrosão em Armas Hipersônicas

Voos a Mach 5 exigem cerâmicas capazes de suportar fluxos de calor extremos. A Força Aérea dos Estados Unidos alocou financiamento significativo em seu orçamento do ano fiscal de 2025 para pesquisas com carbeto de boro e carbeto de háfnio, visando especificamente as bordas de ataque do AGM-183A. Enquanto isso, a Academia de Tecnologia de Propulsão Sólida Aeroespacial da China validou nanocompósitos de diboreto de zircônio, capazes de suportar altas temperaturas, tornando-os adequados para revestimentos de câmaras de combustão do DF-17. A Lockheed Martin obteve uma patente para revestimentos de carbeto de silício com densidade gradiente, projetados para mitigar o trincamento por choque térmico durante manobras intensas. Adicionalmente, a ASTM C1793 determinou testes de resistência à oxidação em temperaturas elevadas, levando ao aumento dos padrões de pureza de pó em toda a cadeia de suprimentos de defesa.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Processamento | -2.1% | Global, com pressão aguda nos segmentos industriais e químicos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Conformidade com Regulamentações Ambientais e de Saúde | -1.4% | Europa (REACH), América do Norte (EPA, OSHA), Ásia-Pacífico (padrões emergentes na China e no Japão) | Médio prazo (2 a 4 anos) |

| Gargalos na Cadeia de Suprimentos de Precursores de Terras Raras | -1.8% | Cadeias de suprimentos globais; fabricantes ocidentais mais expostos às restrições de exportação da China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Processamento

Os custos de produção de nanocerâmicas são significativamente mais elevados do que os de seus equivalentes em escala micrométrica, principalmente devido a métodos como sol-gel, hidrotermal e condensação em fase gasosa. Os pós de carbeto de silício, processados em reatores de deposição química de vapor, consomem energia substancial, gerando contas de eletricidade que dependem das tarifas vigentes. Fornecedores de equipamentos revelaram em 2025 que moinhos de bolas de alta energia incorrem em custos notáveis de reposição anual de meios de moagem, com base nos níveis de produção. Os tratamentos com silano, essenciais para a dispersão em polímeros, acrescentam um custo adicional por meio das etapas de funcionalização superficial. Embora a AIE sugira que a eletrificação de fornos de calcinação possa reduzir os custos unitários, o período de retorno se estende por vários anos caso os preços do carbono permaneçam abaixo de determinados limites.

Conformidade com Regulamentações Ambientais e de Saúde

A Agência Europeia de Produtos Químicos reduziu os limites de exposição ao nanopó de dióxido de titânio para 0,3 mg m⁻³, uma redução significativa em relação ao limite de 10 mg m⁻³ estabelecido para pós micrométricos. Em 2025, a OSHA aplicou multas a três moinhos de nanocerâmicas, citando contenção inadequada de poeira. Essa fiscalização exigiu reformas custosas em cada linha de produção. A adesão aos protocolos de toxicologia da ISO/TS 12901-2 exige uma fase de testes pré-mercado de 12 a 18 meses. Em um movimento em prol da transparência, o MHLW do Japão determinou em 2024 que os nanomateriais devem ser rotulados, exigindo especificamente a divulgação das distribuições granulométricas nas Fichas de Dados de Segurança (FDS).

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Pó: Variantes de Carbeto Ganham Espaço com a Demanda de Semicondutores

Os pós de carbeto, notadamente o carbeto de silício, estão ganhando participação dos óxidos, apesar de os graus de óxido deterem 62,72% do mercado de pó nanocerâmico em 2025. Os nanopós de carbeto de silício são agora parte integrante dos chips de banda larga, capazes de suportar temperaturas de junção de 200 °C. Esse avanço permite que os inversores de veículos elétricos eliminem volumosos sistemas de resfriamento, resultando em uma redução significativa de massa. No campo da estampagem automotiva, os insertos de nanograão de carbeto de tungstênio aumentam a vida útil das ferramentas durante cortes em aço endurecido, melhorando o tempo de atividade das máquinas. O tamanho do mercado de pó nanocerâmico para graus de carbeto está projetado para crescer a um CAGR de 17,07% até 2031. Isso se deve em grande parte à demanda contínua em capacitores, implantes e aplicações de polimento. Os nitretos, particularmente os substratos de nitreto de alumínio, estão conquistando nichos em gestão térmica, com condutividade notável para pacotes de LED. Enquanto isso, os pós à base de boro encontram seu espaço nos setores de defesa e nuclear, onde suas capacidades de absorção de nêutrons superam as considerações de custo. Na aeroespacial, os ensaios de fabricação aditiva estão avaliando esferas de diboreto de titânio e carbeto de háfnio, visando limiares de oxidação superiores a 1.600 °C, em conformidade com os padrões ASTM F3303.

Os fornecedores de óxido estão consolidando sua posição de mercado por meio de capacidades ampliadas e profundo conhecimento dos cenários regulatórios. A alumina continua sendo a escolha preferida para capacitores cerâmicos multicamadas, enquanto a tenacidade intrínseca e a biocompatibilidade da zircônia estão conquistando maior presença na ortopedia. No entanto, as equipes de compras estão atentas à sensibilidade ao preço associada aos óxidos, especialmente dada a volatilidade geopolítica em torno dos estabilizadores de terras raras como a ítria. Em resposta, os produtores estão inovando com lotes otimizados em dopantes, conseguindo reduzir as cargas de ítria enquanto garantem que a estabilidade de fase permaneça intacta. Essa mudança na dinâmica de valor, favorecendo os pós de carbeto e nitreto, evidencia uma divergência de mercado: enquanto as linhas de óxido de alto volume priorizam a eficiência de custos, as linhas de carbeto estão focando nas margens, enfatizando o controle preciso do tamanho de partícula, crucial para aplicações em semicondutores e hipersônicos.

Por Tecnologia de Síntese: Setor Médico Supera o Eletrônico

O setor elétrico e eletrônico consumiu 44,56% das remessas de 2025, impulsionado pelas fortes vendas de capacitores cerâmicos multicamadas. No entanto, os dispositivos ortopédicos, odontológicos e implantáveis impulsionam a demanda médica a um CAGR de 19,31%, registrando a maior aceleração entre os usuários finais. O mercado de pó nanocerâmico em aplicações médicas está projetado para crescer substancialmente até 2031, impulsionado por aprovações regulatórias de alumina tenacificada com zircônia sob a ISO 13356. À medida que os volumes aumentam para gaiolas vertebrais de polímero-cerâmica e pilares dentários, os fornecedores que atingem padrões de pureza mais elevados por meio de prensagem isostática a quente e análise de metais traço estão colhendo os benefícios.

Os setores industriais, de ferramentas de corte a revestimentos refratários, detêm uma participação significativa, mas permanecem sensíveis às flutuações globais do PMI. O setor de transporte está adotando peças de nitreto de silício para turbomáquinas e freios de carbono-cerâmica, com a Brembo reportando adoção notável em acabamentos premium em 2025. No setor químico, o foco está em suportes de catalisadores, onde os nanopós de alumina apresentam impressionantes áreas superficiais superiores a 200 metros quadrados por grama. O setor de defesa, embora de nicho, mostra-se lucrativo, destacado pelas placas de carbeto de boro que atendem aos padrões de blindagem IHPS. Adicionalmente, setores emergentes como células de combustível e tratamento fotocatalítico de água estão projetados para consumir volumes substanciais anualmente até 2030.

Análise Geográfica

A Ásia-Pacífico respondeu por 50,73% da receita de 2025 e apresenta a perspectiva de CAGR mais rápida de 16,06%. A iniciativa sucessora do "Made in China 2025" da China alocou um valor substancial em subsídios, visando alto conteúdo doméstico em pós de grau eletrônico até 2028. A NEDO do Japão está apoiando 14 consórcios, com foco em alumina abaixo de 50 nm para ressonadores de 6G. A Coreia do Sul, com exportações significativas em capacitores cerâmicos, conta com inúmeras linhas de alta demanda de pó em Busan e Sejong. O esquema PLI da Índia investiu em projetos-piloto de eletrólito LLZO em Jamnagar. Enquanto isso, o Vietnã e a Tailândia registraram um aumento notável no investimento direto estrangeiro para parques de montagem cerâmica, aumentando a resiliência regional da cadeia de suprimentos.

A América do Norte, detendo uma participação de mercado significativa, é impulsionada por iniciativas de defesa e pela Lei CHIPS, que oferece incentivos substanciais. Esses incentivos exigem alumina de alta pureza de origem americana para novas fábricas em Ohio e Arizona. Embora o crédito fiscal do Canadá para refinarias de terras raras ainda não tenha levado a marcos de comissionamento, o México se beneficiou das regras do USMCA, exportando peças de motor com revestimento cerâmico para os Estados Unidos em 2025.

A Europa, capturando uma parcela notável da receita, conta com o impulso automotivo da Alemanha, a Safran da França integrando seções quentes de compósitos de matriz cerâmica e o Reino Unido investindo em telhas para reatores de fusão. A América do Sul e o Oriente Médio e África, juntos respondendo por uma parcela menor, são destacados pelos testes da Petrobras do Brasil com fluidos de perfuração com nanopartículas de alumina e pelo projeto NEOM da Arábia Saudita adquirindo receptores solares térmicos com revestimento cerâmico.

Cenário Competitivo

O mercado global de pó nanocerâmico é moderadamente fragmentado. Empresas emergentes derivadas de universidades aproveitam a pirólise por aspersão a chama para reduzir a intensidade energética, prometendo volumes comerciais até 2028. As especificações de materiais continuam se tornando mais rigorosas, exigindo desvios padrão de tamanho de partícula abaixo de 10 nm e densidades de compactação acima de 1,2 g cm⁻³. Os compradores agora listam a conformidade com ISO 17034 e ISO 13320 como cláusulas não negociáveis em solicitações de cotação. Os players estabelecidos, portanto, buscam integração retroativa na separação de terras raras e acoplamento com silano para garantir controle de custo e pureza. Alianças estratégicas — como a joint venture de 2025 da Sumitomo Chemical com um fornecedor de primeiro nível aeroespacial para co-localizar linhas de alimentação de aspersão a plasma — ressaltam a transição de tonelagem de commodities para formulações específicas por aplicação.

Líderes do Setor de Pó Nanocerâmico

Tosoh Corporation

Saint-Gobain

Nanophase Technologies Corporation

Innovnano-Materiais Avançados SA

Cerion LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A American Elements expandiu as linhas de gálio, germânio e antimônio para atender à crescente demanda por nanopartículas em fotônica e módulos de potência.

- Julho de 2024: A Cerion Nanomaterials firmou parceria com a NASA em nanopartículas de cloreto de prata para aplicações no espaço profundo, visando produção em escala em 2025.

Escopo do Relatório do Mercado Global de Pó Nanocerâmico

O pó nanocerâmico é uma nanopartícula composta de cerâmicas, geralmente classificadas como sólidos inorgânicos, resistentes ao calor e não metálicos, feitos de compostos metálicos e não metálicos. Esses sólidos inorgânicos compreendem óxidos, cerâmicas, carbonatos e carbetos.

O mercado de pó nanocerâmico é segmentado por tipo de pó, tecnologia de síntese e geografia. Por tipo, o mercado é segmentado em pó de óxido, pó de carbeto, pó de nitreto, pó de boro e outros tipos. Por tecnologia de síntese, o mercado é segmentado em elétrico e eletrônico, industrial, transporte, médico, químico, defesa e outros setores usuários finais. O relatório também abrange o tamanho do mercado e as previsões em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Pó de Óxido |

| Pó de Carbeto |

| Pó de Nitreto |

| Pó de Boro |

| Outros Tipos |

| Elétrico e Eletrônico |

| Industrial |

| Transporte |

| Médico |

| Químico |

| Defesa |

| Outros Setores Usuários Finais |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Pó | Pó de Óxido | |

| Pó de Carbeto | ||

| Pó de Nitreto | ||

| Pó de Boro | ||

| Outros Tipos | ||

| Por Tecnologia de Síntese | Elétrico e Eletrônico | |

| Industrial | ||

| Transporte | ||

| Médico | ||

| Químico | ||

| Defesa | ||

| Outros Setores Usuários Finais | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de pó nanocerâmico em 2031?

O mercado está projetado para atingir USD 8,27 bilhões até 2031, a partir de USD 4,07 bilhões em 2026, registrando um CAGR de 15,25%.

Qual categoria de pó crescerá mais rapidamente até 2031?

Os pós de carbeto, liderados pelo carbeto de silício, devem se expandir a um CAGR de 17,07%.

Por que a demanda médica por nanocerâmicas está se acelerando?

As aprovações regulatórias para implantes à base de zircônia e a redução de 40% no tempo de cadeira para coroas dentárias estão impulsionando um CAGR de 19,31% no consumo médico.

Qual região contribui com a maior participação de receita?

A Ásia-Pacífico entregou 50,73% da receita global em 2025 e está no caminho certo para permanecer a maior contribuinte.

Como os programas de defesa estão influenciando as especificações de pó?

Os projetos hipersônicos exigem nanopós de carbeto de boro e carbeto de háfnio que resistam a temperaturas acima de 2.000 °C, direcionando as aquisições para cerâmicas de ultra-alta temperatura.

Qual é o principal risco da cadeia de suprimentos enfrentado pelos produtores ocidentais?

A dependência das exportações chinesas de óxidos de ítrio e cério expõe os fabricantes a atrasos no licenciamento e picos de preços.

Página atualizada pela última vez em: