Tamanho e Participação do Mercado de Nanofibras

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nanofibras por Mordor Intelligence

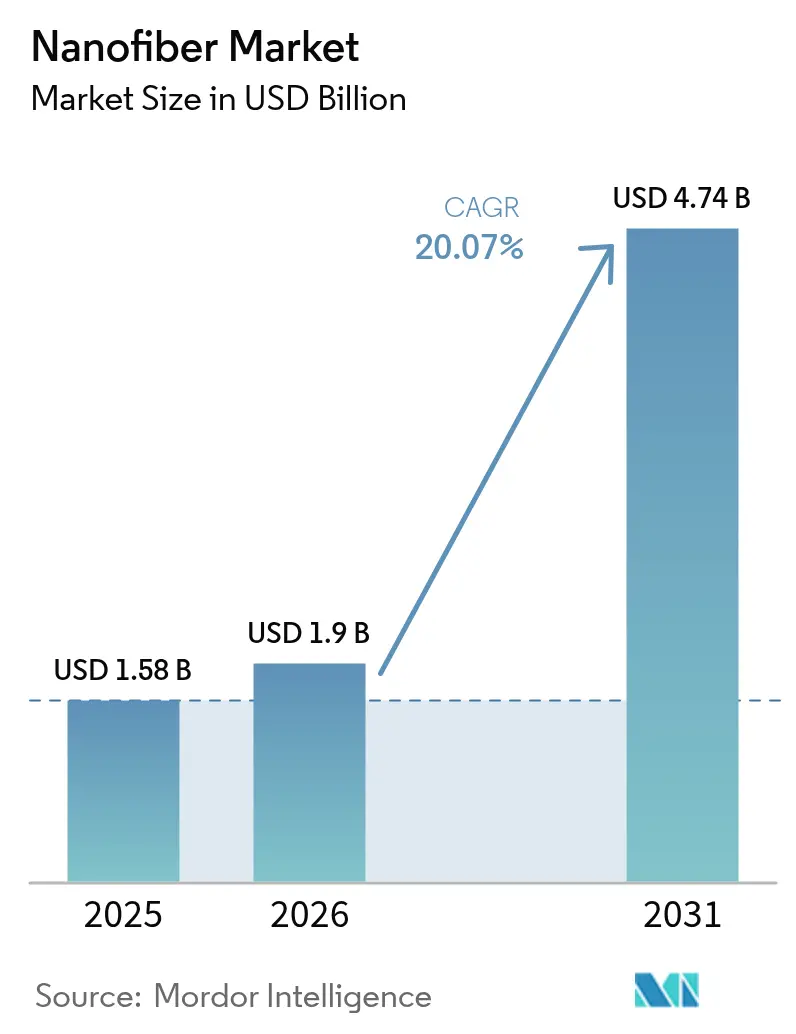

O tamanho do Mercado de Nanofibras foi avaliado em USD 1,58 bilhão em 2025 e estima-se que cresça de USD 1,9 bilhão em 2026 para atingir USD 4,74 bilhões até 2031, a um CAGR de 20,07% durante o período de previsão (2026-2031). A demanda elevada por materiais de alta área superficial em aplicações médicas, de filtração, armazenamento de energia e têxteis avançados sustenta essa perspectiva. A Ásia-Pacífico, com uma vantagem de receita existente de 38%, beneficia-se de ecossistemas de fabricação robustos e deve expandir a um CAGR de 22% até 2030, reforçando seu duplo papel como a maior e mais rápida base regional em crescimento. A categoria de produtos poliméricos detém 42% da receita de 2024, apoiada pela capacidade madura de eletrofiação, enquanto os tipos à base de carboidratos definem o ritmo de crescimento a um CAGR de 27%, refletindo uma mudança mais ampla em direção à sustentabilidade. Incumbentes globais como Toray Industries e DuPont mantêm a liderança em volume, enquanto inovadores como NanoLayr implantam fabricação proprietária para capturar nichos de alto valor em medicina e energia. Obstáculos persistentes de escalonamento para nanofibras de carbono, aliados à volatilidade de preços no insumo de poliacrilonitrila (PAN), moderam as perspectivas de oferta no curto prazo.

Principais Conclusões do Relatório

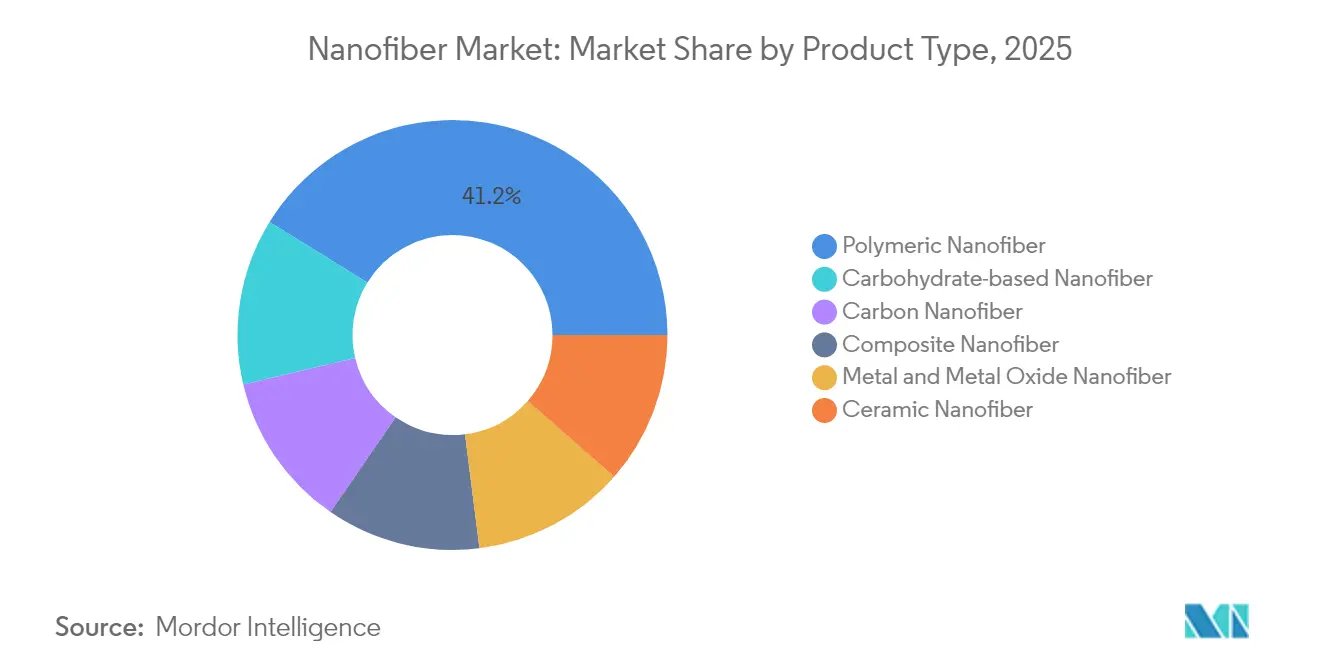

- Por tipo de produto, os tipos poliméricos lideraram com 41,20% de participação na receita em 2025, enquanto as nanofibras à base de carboidratos devem registrar um CAGR de 26,2% até 2031.

- Por aplicação, a filtração de água e ar deteve 39,30% da participação do mercado de nanofibras em 2025; espera-se que as aplicações de armazenamento de energia registrem o crescimento mais rápido, com CAGR superior a 27,1% até 2031.

- Por tecnologia de fabricação, a eletrofiação manteve uma participação de receita de 57,20% em 2025, enquanto a fiação por força centrífuga deve expandir a um CAGR de 22,1% até 2031.

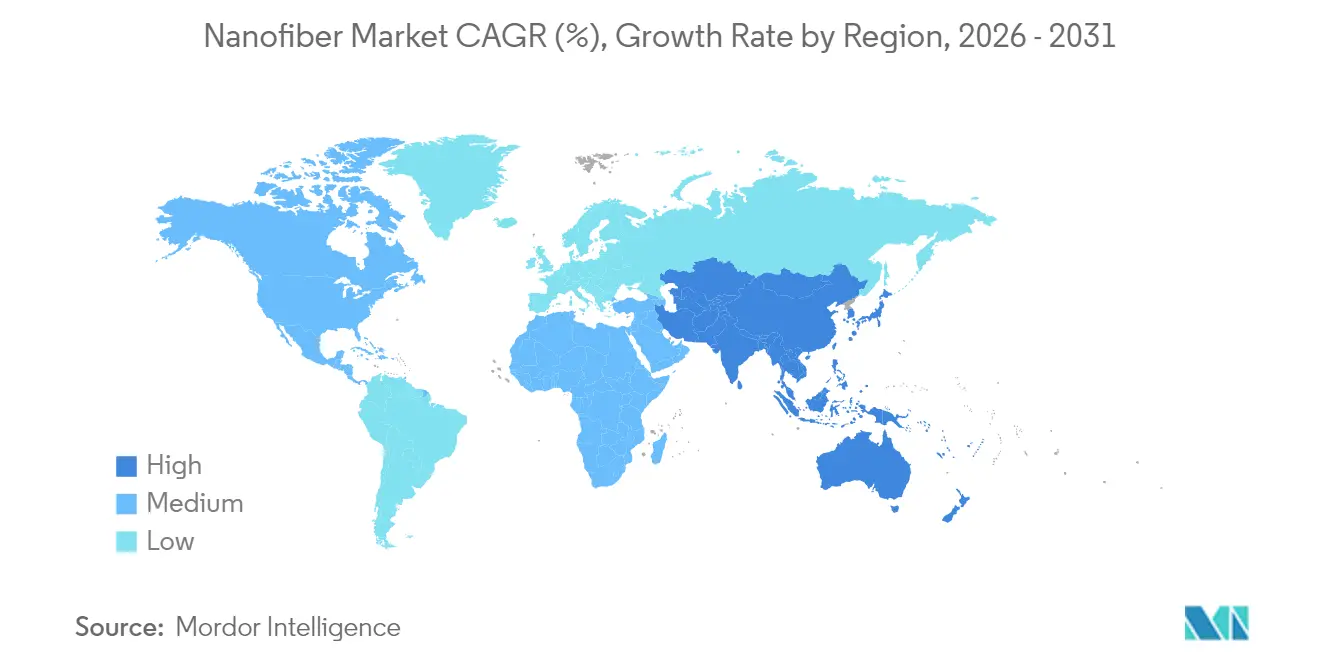

- Por geografia, a Ásia-Pacífico capturou 37,60% da receita de 2025; a região também deve registrar o maior CAGR regional de 21,4% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Nanofibras

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente das Indústrias Médica e Farmacêutica | +5.20% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por Separadores de Bateria de Alta Área Superficial em Gigafábricas de Veículos Elétricos | +4.80% | Ásia-Pacífico, América do Norte, Europa | Médio prazo (2-4 anos) |

| Demanda por Materiais de Filtração de Alta Eficiência | +3.50% | Global, mais aguda na Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Crescimento na Indústria Automotiva | +2.80% | Ásia-Pacífico, América do Norte, Europa | Médio prazo (2-4 anos) |

| Expansão na Indústria Têxtil | +2.40% | Ásia-Pacífico, com crescimento na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente das Indústrias Médica e Farmacêutica

As plataformas de liberação de fármacos à base de nanofibras agora alcançam carregamento de fármaco superior a 85% e liberação sustentada por até 96 horas, melhorando significativamente a adesão terapêutica e reduzindo a toxicidade sistêmica. Sua arquitetura semelhante à matriz extracelular suporta adesão celular superior, possibilitando scaffolds de tecido de próxima geração que reduzem o tempo de cicatrização e minimizam a formação de cicatrizes[1]Deepanjan Datta et al., "Nanofibras à Base de Celulose para Cicatrização de Feridas," pubs.acs.org . Hospitais que adotam curativos avançados citam ganhos de rotatividade de pacientes que se traduzem em redução dos custos de cuidados, fortalecendo o apetite por aquisições. As vias regulatórias para scaffolds de nanofibras em ortopedia continuam a se clarificar, reduzindo o risco de tempo de entrada no mercado para os desenvolvedores. Coletivamente, esses avanços médicos elevam as perspectivas de reembolso e reforçam a demanda recorrente em canais de saúde de alto valor.

Demanda por Separadores de Bateria de Alta Área Superficial em Gigafábricas de Veículos Elétricos

Os separadores de nanofibras produzidos por eletrofiação agora suportam excursões térmicas de 150 °C sem perda dimensional, atendendo aos padrões críticos de segurança para veículos elétricos. Melhorias na condutividade iônica estão ampliando a capacidade de carregamento rápido em até 40%, preservando a vida útil dos ciclos, um ganho que atrai aquisições de gigafábricas asiáticas e norte-americanas. Linhas automatizadas de rolo a rolo escalam a produção para além de 3 milhões de m² anuais, reduzindo as lacunas de custo em relação aos filmes de poliolefina convencionais. O desdobramento de capital por grandes produtores de células está consolidando contratos de fornecimento plurianuais, proporcionando visibilidade previsível de volume para os fornecedores de nanofibras. Os incentivos nacionais de mobilidade limpa na China e nos Estados Unidos amplificam ainda mais a adoção de separadores em novas químicas de células.

Demanda por Materiais de Filtração de Alta Eficiência

Meios de nanofibras multicamadas capturam partículas de 0,3 µm com eficiência superior a 99%, mantendo a queda de pressão em 48 Pa, superando as diretrizes de qualidade do ar interno da OMS. Retrofits de sistemas de climatização em densas cidades asiáticas adotam esses filtros para reduzir a morbidade relacionada à poluição. Em sistemas de combustível automotivo, camadas de nanofibras removem contaminantes de 4 µm com eficiência de 99,9%, prolongando a vida útil dos injetores e reduzindo os custos de manutenção. Estações de tratamento de água integram membranas de nanofibras para remover patógenos em nanoescala sem dosagem de cloro, reduzindo drasticamente os subprodutos da desinfecção. A conscientização do consumidor sobre qualidade do ar, impulsionada pela pandemia, promove a adoção de respiradores de alta qualidade, consolidando a demanda no varejo.

Crescimento na Indústria Automotiva

Compósitos reforçados com nanofibras reduzem o peso dos componentes do veículo em até 30%, impulsionando ganhos de eficiência de combustível da frota e conformidade com emissões. Filtros de ar de cabine que integram camadas de nanofibras alcançam remoção de MP2,5 acima de 99,5%, melhorando as métricas de saúde dos ocupantes e adicionando recursos premium em modelos de médio alcance. Mantas acústicas de nanofibras oferecem amortecimento de ruído de banda larga, permitindo que os fabricantes de automóveis aliviem os amortecedores estruturais e melhorem o conforto dos passageiros. Nanofibras funcionais in situ fornecem blindagem eletromagnética para trens de força elétricos, prevenindo interferências de sinal. Coletivamente, esses recursos aumentam a absorção de material por veículo, reforçando a demanda de longo prazo de OEMs e fornecedores de primeiro nível.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços do Insumo de PAN | -3.60% | Global, maior exposição em mercados emergentes | Curto prazo (≤ 2 anos) |

| Dificuldade na Transição das Nanofibras de Carbono da Escala Laboratorial para a Escala Industrial devido ao Tamanho Reduzido e à Complexidade | -4.20% | Global, aguda em polos de fabricação de alta tecnologia | Longo prazo (≥ 4 anos) |

| Preocupações com Saúde e Segurança | -2.10% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Insumo de PAN

O PAN constitui cerca de 90% dos precursores de nanofibras de carbono, e seu preço à vista flutua em até 20% ao ano, corroendo a estabilidade das margens para os fornecedores a jusante. Interrupções no fornecimento ligadas à escassez de insumos de acrilonitrila intensificam o risco de estoque, levando os produtores a buscar alternativas de asfalto de petróleo ou lignina que podem reduzir o custo da matéria-prima abaixo de USD 9 por kg, ao mesmo tempo em que elevam as credenciais de sustentabilidade. Os prazos de transição permanecem longos devido ao gerenciamento de impurezas e ao desempenho mecânico variável, prolongando a exposição à volatilidade do PAN. Os compradores se protegem por meio de contratos indexados, mas a visibilidade de preços de longo prazo ainda é limitada, desestimulando a expansão agressiva de capacidade.

Dificuldade na Transição das Nanofibras de Carbono da Escala Laboratorial para a Escala Industrial

As linhas comerciais devem manter os diâmetros das fibras dentro de uma tolerância de ±50 nm e a cristalinidade acima de 90% para atender às especificações eletrônicas e de baterias, mas as transferências de laboratório para planta frequentemente ampliam essas faixas, degradando o desempenho do produto. Arrays de fieiras com uso intensivo de capital e controles ambientais rigorosos elevam os períodos de retorno do projeto, reduzindo o apetite dos investidores. O escrutínio regulatório está se intensificando; Massachusetts propõe classificar as nanofibras de carbono como Substâncias de Alto Risco sob a TURA, adicionando custos de conformidade[2]Governo de Massachusetts, "Política Preliminar sobre Nanotubos e Nanofibras de Carbono," mass.gov . Plataformas de produção modulares sob subsídios federais mostram potencial, mas a implantação ampla dependerá de confiabilidade demonstrada e paridade de custos com as microfibras estabelecidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Nanofibras à Base de Carboidratos Lideram a Mudança em Direção à Sustentabilidade

A categoria polimérica ancora 41,20% da receita de 2025, impulsionada por linhas de eletrofiação bem estabelecidas e ampla versatilidade química em embalagens, filtração e dispositivos biomédicos. Os tipos à base de carboidratos, embora menores em volume, aceleram a um CAGR de 26,2% à medida que os usuários finais buscam alternativas biodegradáveis e de origem biológica alinhadas com os mandatos globais de economia circular. As nanofibras de celulose rivalizam com a resistência à tração da aramida, mas se biodegradaram em condições ambientes, levando os fornecedores de embalagens a adotá-las em aplicações de uso único. As nanofibras de quitina atraem produtores de cuidados com feridas devido às suas propriedades antimicrobianas inerentes, estimulando investimentos na valorização de resíduos de crustáceos. As nanofibras de carbono encontram uso significativo em aplicações especializadas de energia e eletrônica; no entanto, os desafios de escala de produção e custo estão restringindo o crescimento imediato.

O impulso para os produtos à base de carboidratos é amplificado pelos compromissos dos proprietários de marcas em reduzir o uso de plástico fóssil. As proibições legislativas de fibras sintéticas de uso único em vários estados da UE ampliam essa demanda. As nanofibras compostas, que combinam fases poliméricas e cerâmicas, desempenham um papel significativo em nichos de filtração de alta temperatura. Os tipos de metal e óxido metálico atendem a aplicações catalíticas e de sensoriamento onde condutividade elevada ou atividade fotocatalítica é crítica. As nanofibras cerâmicas mantêm a demanda para isolamento térmico em revestimentos aeroespaciais e de fornos. À medida que a pesquisa e desenvolvimento de matérias-primas migra para fluxos de resíduos florestais e agrícolas, espera-se que as curvas de custo convirjam, fortalecendo o mercado de nanofibras de forma mais ampla.

Por Aplicação: Armazenamento de Energia Perturba a Dominância Tradicional

A filtração de água e ar mantém uma participação dominante de 39,30% em 2025, à medida que os mandatos de qualidade do ar urbano e as regulamentações de água potável segura se intensificam. No entanto, os componentes de baterias para veículos elétricos e armazenamento estacionário estão captando atenção desproporcional dos investidores, com fabricantes de células pioneiros integrando separadores e eletrodos de nanofibras para aumentar a densidade de energia e a capacidade de carregamento rápido. Espera-se que este subsegmento supere os demais, expandindo acima de 27,1% de CAGR até 2031, e está pronto para elevar o tamanho do mercado de nanofibras para armazenamento de energia de uma fatia de receita de dígito único médio hoje para uma contribuição de alto nível até 2031.

As aplicações médicas geram receita significativa, impulsionadas por scaffolds produzidos por eletrofiação e adesivos de liberação de fármacos de preço premium. O setor automotivo apresenta contribuições substanciais por meio de reduções de peso em compósitos e filtração interior aprimorada. A eletrônica desempenha um papel fundamental com a integração de caminhos de nanofibras condutoras em displays flexíveis e microssensores. As aplicações têxteis avançadas, embora atualmente de nicho, estão ganhando força com inovações em monitores de saúde vestíveis e roupas esportivas antimicrobianas. Além disso, os setores industrial e ambiental, incluindo separação óleo-água e embalagens de alimentos, fornecem contribuições notáveis. Os avanços de desempenho em um segmento, como o gerenciamento de umidade em vestuário, frequentemente inspiram inovações semelhantes em outros, como a regulação térmica em baterias.

Por Tecnologia de Fabricação: Inovações Além da Eletrofiação Tradicional

A eletrofiação ainda detém 57,20% da produção de 2025 graças à escalabilidade comprovada para insumos poliméricos e à disponibilidade de linhas piloto prontas para uso. Atualizações contínuas, incluindo arrays de agulhas triaxiais, elevam o rendimento para 1 kg/h, embora a intensidade energética e os requisitos de alta tensão permaneçam preocupações de custo. A fiação por força centrífuga acelera o rendimento para 50-100 g/h sem alta tensão, avançando a um CAGR de 22,1% à medida que usuários automotivos e de filtração realizam testes industriais.

A eletrofiação sem agulha elimina problemas de entupimento e produz mantas uniformes ideais para filtração de grau HEPA. A fiação por sopro de solução permite a formação rápida de fibras para polímeros termicamente sensíveis e suporta fiações aquosas, reduzindo as emissões de solventes. O sopro por fusão permanece uma escolha preferida para fabricantes de filtros de máscara e de climatização devido à simplicidade da extrusão termoplástica. Os avanços em instrumentação, como o monitoramento de jato controlado por laser e a garantia de qualidade orientada por IA, estão reduzindo a lacuna entre a pesquisa laboratorial e a produção industrial, garantindo morfologia de fibra consistente, crítica para aplicações regulamentadas. Além disso, os têxteis avançados e setores como separação óleo-água e embalagens de alimentos contribuem para o crescimento do mercado, com inovações em uma área frequentemente impulsionando avanços em outras.

Análise Geográfica

A Ásia-Pacífico comanda 37,60% da receita de 2025, com China, Japão e Coreia do Sul se beneficiando de cadeias de suprimentos eletrônicas profundas e iniciativas de nanotecnologia apoiadas pelo governo. Bases robustas de produção de veículos elétricos na China elevam a demanda local por separadores de nanofibras, enquanto diretrizes ambientais rigorosas aceleram a adoção em retrofits de filtração de ar. Fundos de estímulo regionais destinados a materiais sustentáveis reduzem ainda mais o risco de investimento em plantas de nanofibras derivadas de lignina. Esse ecossistema sustenta um CAGR regional de 21,4%, garantindo que a Ásia-Pacífico continue a ancorar o crescimento global de volume.

A América do Norte, impulsionada pelos EUA com seu orçamento de USD 2,2 bilhões da Iniciativa Nacional de Nanotecnologia para o exercício fiscal de 2025, que aloca subsídios para os setores médico, de defesa e de energia, desempenha um papel significativo na geração de receita global. Projetos de saúde de alto valor dominam a demanda; ensaios clínicos para implantes regenerativos à base de nanofibras obtêm status de aprovação acelerada da FDA, acelerando a comercialização. Agências de defesa patrocinam pesquisa e desenvolvimento em filtração e vestuário de proteção, fortalecendo as cadeias de suprimentos domésticas. Os incentivos de tecnologia limpa do Canadá e a proximidade com polos automotivos estimulam a colaboração transfronteiriça em materiais para baterias. A Europa, impulsionada pelos rigorosos marcos de sustentabilidade da Alemanha e da França, lidera o mercado de embalagens de nanofibras biodegradáveis e soluções de climatização. Os subsídios do Horizonte Europa fomentam clusters universidade-indústria que aceleram o escalonamento e a padronização, enquanto as diretrizes de conformidade com o REACH fornecem certeza regulatória. Embora as taxas de crescimento fiquem atrás da Ásia-Pacífico, as diretivas da UE que proíbem determinados plásticos de uso único estão abrindo oportunidades de substituição em produtos de serviço de alimentação e cuidados pessoais. Na América do Sul, no Oriente Médio e na África, onde programas que abordam a escassez de água potável e melhoram a eficiência agrícola estão ganhando força, a receita é impulsionada pela adoção inicial de membranas de nanofibras em dessalinização e fertilizantes de liberação controlada.

Cenário Competitivo

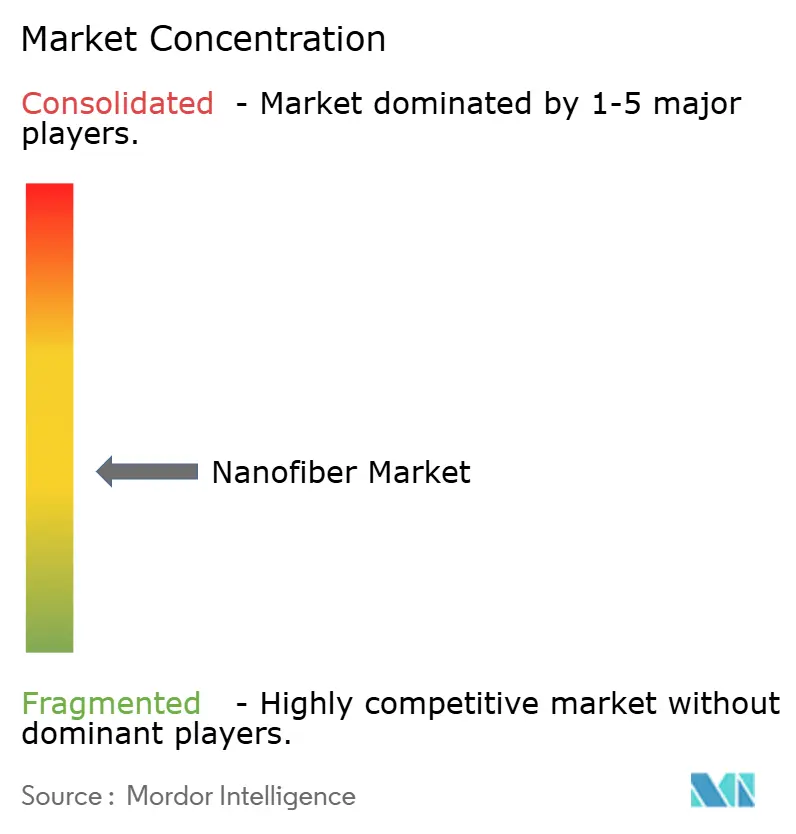

O mercado de nanofibras apresenta um perfil moderadamente fragmentado. A Toray Industries fortalece seu portfólio por meio de atualizações constantes de capacidade em suas instalações no Japão e na Tailândia, com foco em tipos de filtração de alta temperatura. A DuPont aproveita seu amplo conhecimento em química de polímeros para introduzir scaffolds eletrofiados de grau médico com biocompatibilidade validada. A Teijin integra nanofibras em compósitos de fibra de carbono, capturando sinergias em aeroespacial e artigos esportivos.

Empresas especializadas lançam ofensivas lideradas por tecnologia. A NanoLayr aprimora técnicas de fiação sônica para fibras abaixo de 200 nm que fornecem filmes de barreira aprimorados a OEMs de cuidados com feridas. A Hollingsworth & Vose escala meios de filtração multiescala patenteados que equilibram queda de pressão e eficiência, conquistando contratos para filtros de eletrodomésticos premium. Startups na Europa defendem linhas à base de lignina, com o objetivo de perturbar a base de custos do PAN enquanto avançam nas credenciais de ESG.

Colaborações estratégicas aceleram a inovação. O acordo de 2024 da Asahi Kasei com a Aquafil combina nanofibras de celulose com nylon regenerado ECONYL para componentes fabricados de forma aditiva, destacando a convergência entre setores. A parceria da Chuetsu Pulp com a Marubeni introduz filmes de controle de pragas agrícolas feitos de nanofibras de celulose, validando novos canais de receita. A atividade de propriedade intelectual se intensifica: patentes para membranas de nanofibras não tecidas em diagnósticos de fluxo lateral preveem a entrada em dispositivos de diagnóstico no ponto de cuidado. No geral, a diferenciação depende da economia de produção, do desempenho funcional e das credenciais de sustentabilidade.

Líderes do Setor de Nanofibras

Toray Industries Inc.

Donaldson Company Inc.

DuPont

Teijin Limited

Hollingsworth & Vose

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A nanofibra de celulose "FineNatura" recentemente desenvolvida pela Rengo Co., Ltd. foi escolhida pela TILEMENT CORPORATION como acelerador de cura para seus materiais de preparação de superfície orgânica para paredes externas.

- Outubro de 2024: A Asahi Kasei e a Aquafil colaboraram para aproveitar as nanofibras de celulose e o Polímero ECONYL regenerado para aplicações de impressão 3D. Espera-se que essa parceria impulsione a inovação e expanda a adoção de materiais à base de nanofibras, potencialmente impulsionando o crescimento no mercado de nanofibras.

Escopo do Relatório Global do Mercado de Nanofibras

As nanofibras são definidas como fibras com diâmetros inferiores a 1000 nanômetros. Elas podem ser produzidas por polimerização interfacial, eletrofiação e fiação por força centrífuga. O mercado é segmentado por tipo de produto, setor de usuário final e geografia. Por tipo de produto, o mercado é segmentado em nanofibra de carbono, nanofibra composta, nanofibra de metal e óxido metálico, nanofibra polimérica, nanofibra à base de carboidratos e nanofibras cerâmicas. Por aplicação, o mercado é segmentado em filtração de água e ar, automotivo e transporte, têxteis, médico, eletrônica, armazenamento de energia e outras aplicações. O relatório também abrange o tamanho e as previsões para o mercado de nanofibras em 11 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD milhões).

| Nanofibra Polimérica |

| Nanofibra de Carbono |

| Nanofibra Composta |

| Nanofibra de Metal e Óxido Metálico |

| Nanofibra Cerâmica |

| Nanofibra à Base de Carboidratos |

| Filtração de Água e Ar |

| Médico |

| Armazenamento de Energia |

| Automotivo e Transporte |

| Eletrônica |

| Têxteis |

| Outras Aplicações |

| Eletrofiação (Baseada em Agulha) |

| Eletrofiação Sem Agulha |

| Fiação por Sopro de Solução |

| Fiação por Força Centrífuga/Fiação por Jato Rotativo |

| Sopro por Fusão |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Nanofibra Polimérica | |

| Nanofibra de Carbono | ||

| Nanofibra Composta | ||

| Nanofibra de Metal e Óxido Metálico | ||

| Nanofibra Cerâmica | ||

| Nanofibra à Base de Carboidratos | ||

| Por Aplicação | Filtração de Água e Ar | |

| Médico | ||

| Armazenamento de Energia | ||

| Automotivo e Transporte | ||

| Eletrônica | ||

| Têxteis | ||

| Outras Aplicações | ||

| Por Tecnologia de Fabricação | Eletrofiação (Baseada em Agulha) | |

| Eletrofiação Sem Agulha | ||

| Fiação por Sopro de Solução | ||

| Fiação por Força Centrífuga/Fiação por Jato Rotativo | ||

| Sopro por Fusão | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de nanofibras?

O mercado de nanofibras é avaliado em USD 1,9 bilhão em 2026 e deve atingir USD 4,74 bilhões até 2031.

Qual região lidera o mercado de nanofibras e qual é a sua taxa de crescimento?

A Ásia-Pacífico detém 37,60% da receita de 2025 e deve crescer a um CAGR de 21,4% até 2031, mantendo a liderança.

O que impulsiona a demanda por nanofibras em baterias de veículos elétricos?

Os separadores de nanofibras oferecem estabilidade térmica superior e transporte iônico mais rápido, permitindo carregamento 40% mais rápido sem comprometer a segurança, o que é crítico para as gigafábricas de veículos elétricos.

Por que as nanofibras à base de carboidratos estão ganhando popularidade?

Elas oferecem biodegradabilidade e forte desempenho mecânico, alinhando-se com os objetivos da economia circular e impulsionando um CAGR de 26,2% neste segmento.

Quais são os principais obstáculos para escalar a produção de nanofibras de carbono?

Os altos requisitos de capital, as tolerâncias rigorosas de qualidade e o crescente escrutínio regulatório complicam a transição do laboratório para a escala industrial, retardando a implantação comercial.

Página atualizada pela última vez em: