Tamanho e Participação do Mercado de Leite em Pó

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 36.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.81% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

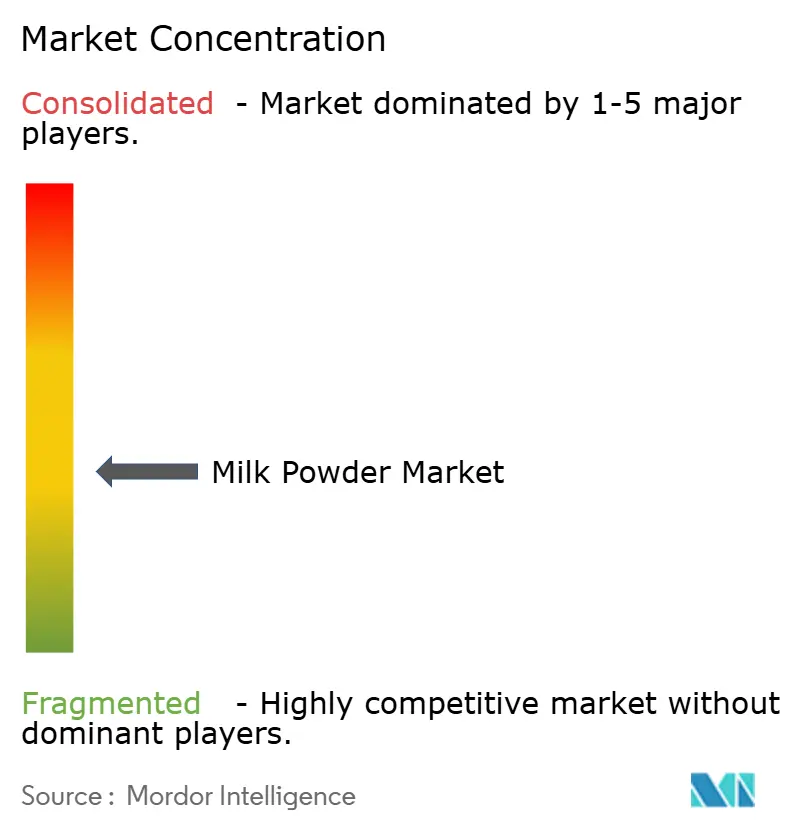

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Leite em Pó por Mordor Intelligence

O tamanho do mercado de leite em pó deverá crescer de USD 35,11 mil milhões em 2025 para USD 36,45 mil milhões em 2026 e está previsto que atinja USD 43,95 mil milhões até 2031, a um CAGR de 3,81% no período 2026-2031. O leite em pó, uma forma desidratada do leite líquido, é amplamente utilizado em diversos setores, incluindo fórmulas infantis, confeitaria, produtos de panificação, bebidas e suplementos nutricionais. A sua longa vida útil, facilidade de armazenamento e vantagens de transporte tornam-no uma opção preferida entre fabricantes e consumidores. O crescimento do mercado é impulsionado principalmente pela crescente procura de produtos lácteos convenientes e duradouros, particularmente em regiões com acesso limitado a leite fresco. A crescente consciência de saúde entre os consumidores impulsionou ainda mais a procura de leite em pó, especialmente nas variantes fortificadas e orgânicas que atendem a necessidades dietéticas específicas. A adoção crescente de leite em pó em economias emergentes, onde serve como alternativa económica ao leite líquido, é outro fator significativo que contribui para a expansão do mercado. Além disso, a indústria de alimentos e bebidas está a incorporar cada vez mais o leite em pó nos seus produtos para melhorar o valor nutricional e a estabilidade dos produtos.

Principais Conclusões do Relatório

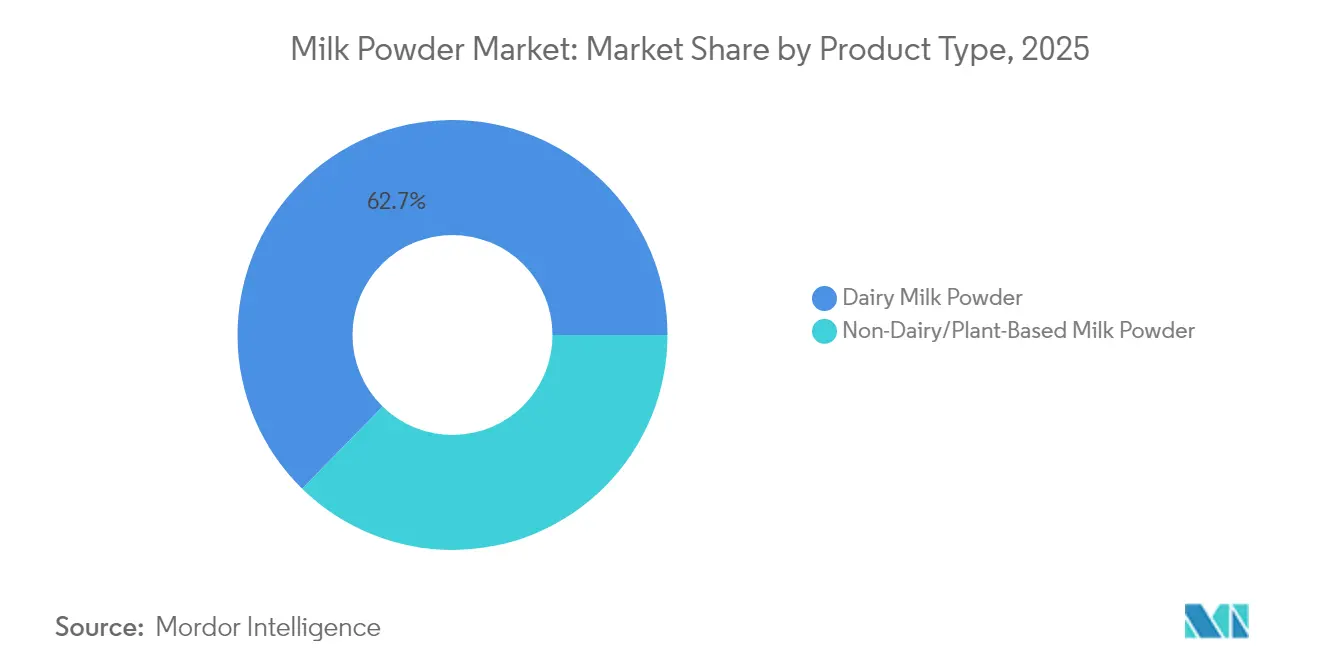

- Por tipo de produto, o leite em pó lácteo detinha 62,68% da participação do mercado de leite em pó em 2025; as alternativas não lácteas registam o CAGR mais rápido, de 3,92%, até 2031.

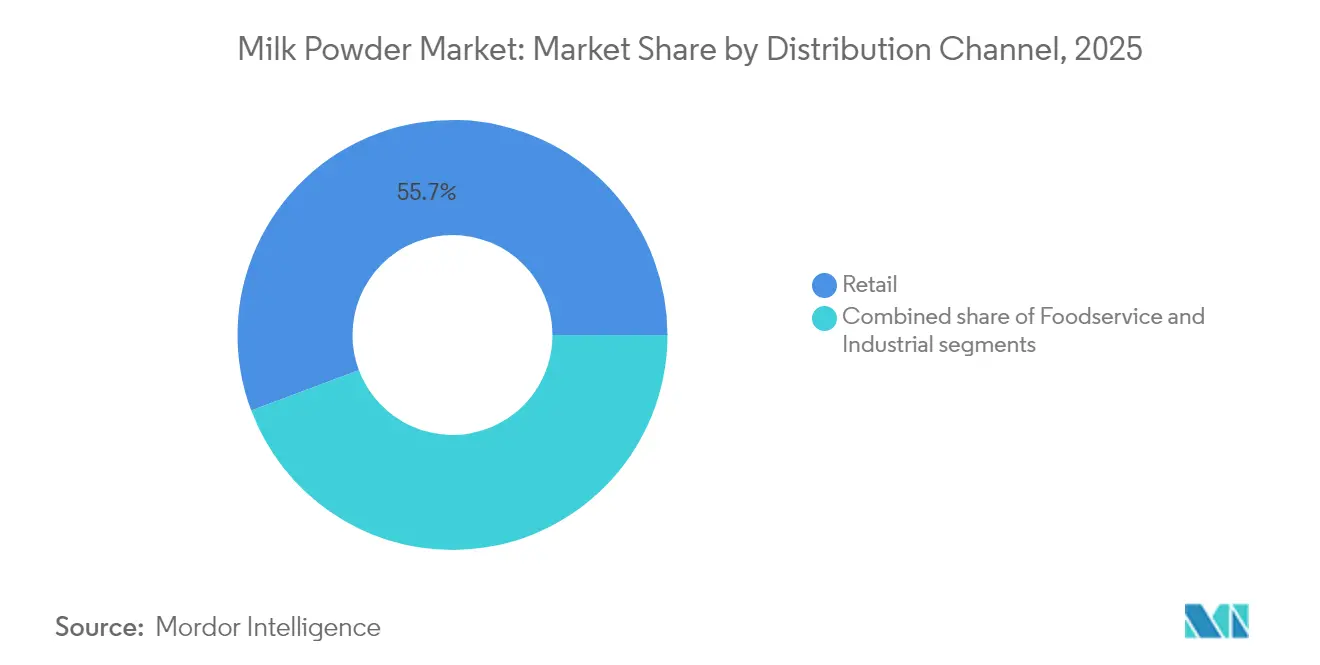

- Por canal de distribuição, o varejo representou 55,72% do tamanho do mercado de leite em pó em 2025, enquanto os serviços de alimentação deverão expandir-se a um CAGR de 4,85% até 2031.

- Por embalagem, os sachês flexíveis lideraram com 37,58% de participação na receita em 2025; os sachês de dose única estão previstos para crescer a um CAGR de 4,60%.

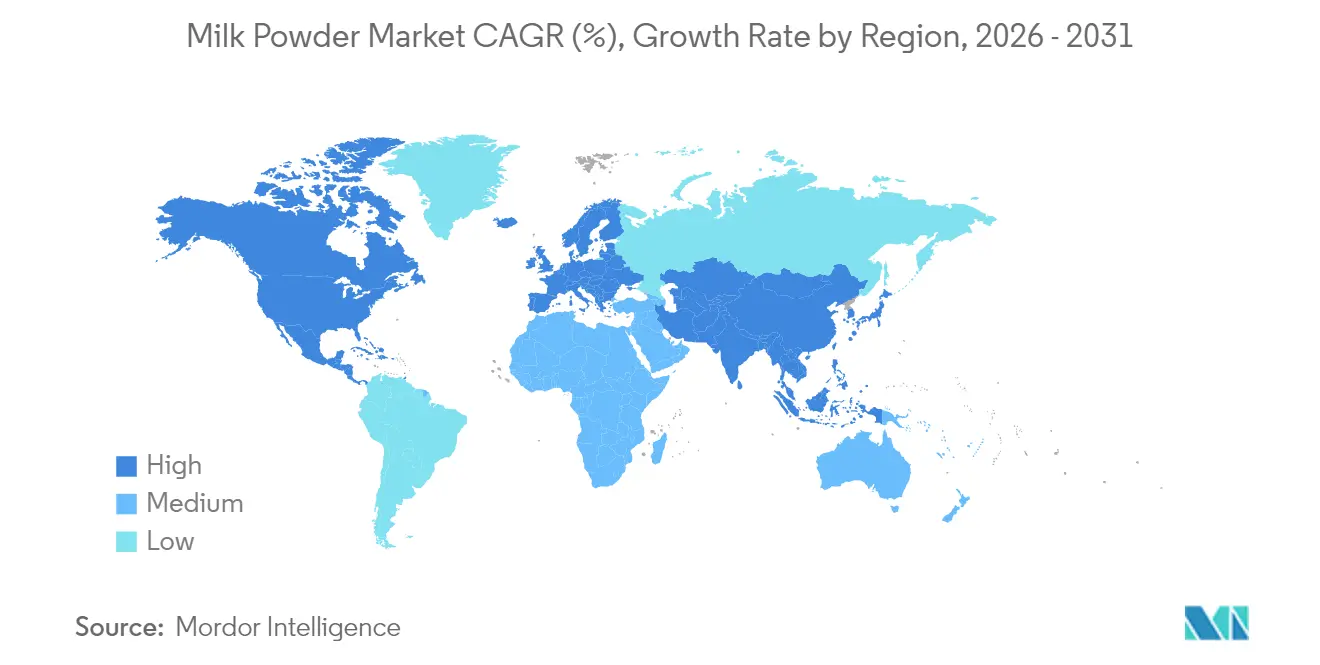

- Por geografia, a Ásia-Pacífico contribuiu com 41,62% da receita de 2025, enquanto o Oriente Médio e África deverão avançar a um CAGR de 4,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Leite em Pó

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Procura crescente de fórmulas infantis | +0.6% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento populacional e urbanização | +0.5% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Avanços na tecnologia de processamento de laticínios impulsionam a qualidade e a eficiência do leite em pó | +0.4% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Utilização em alimentos processados como refeições prontas, sobremesas e bebidas | +0.3% | América do Norte e Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Investimentos em investigação e desenvolvimento em bebidas lácteas UHT recombinadas a impulsionar a procura industrial | +0.4% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Tendência de estilo de vida rico em proteínas a impulsionar o leite em pó desnatado na categoria de nutrição desportiva | +0.5% | América do Norte e Europa, com expansão global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Procura crescente de fórmulas infantis

A procura global de fórmulas infantis intensifica-se à medida que os quadros regulatórios evoluem para apoiar a resiliência do mercado e a adequação nutricional. Em 2025, a FDA apresentou a sua Estratégia Nacional de Longo Prazo destinada a reforçar a resiliência do mercado de fórmulas infantis dos EUA. A estratégia introduz novas medidas para prevenir a contaminação e oferece incentivos aos fabricantes, encorajando a diversificação à luz das recentes perturbações na cadeia de abastecimento. Estas medidas foram concebidas para garantir uma cadeia de abastecimento mais robusta e fiável, minimizando o risco de escassez e reforçando a confiança dos consumidores. Simultaneamente, os avanços tecnológicos em formulações premium estão a causar impacto. Um exemplo disso é a estreia da NAN Sinergity da Nestlé, que conta com seis oligossacarídeos do leite humano. Este movimento sublinha como um posicionamento super-premium não só gera margens mais elevadas, mas também atende a necessidades nutricionais específicas, respondendo à crescente procura de nutrição infantil especializada. A combinação de apoio regulatório e avanços inovadores está a impulsionar um crescimento da procura que não está apenas ligado às influências demográficas tradicionais, mas também é impulsionado pela evolução das preferências dos consumidores e por escolhas conscientes em termos de saúde.

Crescimento populacional e urbanização

À medida que a urbanização aumenta nos mercados emergentes, impulsiona um crescimento estrutural da procura, com o maior acesso a produtos lácteos embalados e um aumento do rendimento disponível a orientar as escolhas para uma nutrição premium. De acordo com um relatório da ONU-Habitat, a Ásia alberga 54% da população urbana mundial, totalizando mais de 2,2 mil milhões de indivíduos. As projeções sugerem que até 2050, a população urbana da Ásia crescerá em mais 1,2 mil milhões, refletindo um aumento de 50%[1]Fonte: ONU-Habitat, "Ásia e a Região do Pacífico", www.unhabitat.org. Esta rápida urbanização na Ásia-Pacífico não está apenas a criar centros de consumo densos, mas também a reforçar a infraestrutura, abrindo caminho para redes de distribuição em cadeia de frio vitais para a penetração no mercado de leite em pó. Os consumidores urbanos, especialmente em regiões onde o leite fresco enfrenta desafios de disponibilidade devido a restrições de infraestrutura, estão a demonstrar uma clara disposição para pagar mais por conveniência e vantagens nutricionais. Esta evolução demográfica estabelece bases de crescimento robustas, transcendendo ciclos económicos passageiros e fomentando padrões de procura previsíveis. Esses padrões, por sua vez, reforçam o planeamento de capacidade a longo prazo e as estratégias de investimento.

Avanços na tecnologia de processamento de laticínios impulsionam a qualidade e a eficiência do leite em pó

A inovação no processamento melhora a qualidade do produto e reduz os custos operacionais ao otimizar a retenção de nutrientes e prolongar a vida útil por meio de técnicas de fabrico de precisão. A SPX FLOW utiliza tecnologia avançada de fracionamento de leite, aplicando microfiltração, ultrafiltração e nanofiltração. Esta abordagem preserva os componentes nutricionais, facilita diversas separações do leite, minimiza o desperdício e aumenta o valor do produto. Estes avanços permitem aos fabricantes separar eficientemente o leite em vários componentes, como proteínas, gorduras e minerais, criando uma vasta gama de produtos de alto valor. Estes progressos tecnológicos permitem aos fabricantes criar formulações especializadas adaptadas a necessidades nutricionais específicas, mantendo a competitividade de custos em relação aos métodos tradicionais. Além disso, os fabricantes expandem as possibilidades de produção ao integrar capacidades de fermentação de precisão, criando perfis de proteínas únicos que atendem às exigências evolutivas dos consumidores e diferenciam as suas ofertas num mercado saturado.

Utilização em alimentos processados como refeições prontas, sobremesas e bebidas

Os fabricantes de alimentos estão a integrar cada vez mais o leite em pó numa variedade de categorias de produtos, com o objetivo de melhorar os perfis nutricionais e prolongar a vida útil. Esta tendência é impulsionada pela versatilidade do leite em pó, que pode ser utilizado em produtos que vão desde produtos de panificação e confeitaria até bebidas e nutrição infantil. Graças às tecnologias de processamento avançadas, os fabricantes podem agora superar as restrições de solubilidade, incorporando leite em pó em aplicações outrora consideradas inadequadas, como bebidas ricas em proteínas e refeições prontas para consumo. Simultaneamente, uma tendência crescente para produtos de rótulo limpo está a impulsionar a preferência por ingredientes lácteos familiares em detrimento de substitutos sintéticos, à medida que os consumidores procuram cada vez mais transparência e componentes naturais nos seus alimentos. Esta adoção industrial generalizada não só protege os produtores das oscilações imprevisíveis do mercado de consumo, como também abre caminho a oportunidades lucrativas em formulações especializadas, incluindo alimentos funcionais e linhas de produtos premium.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Intolerância à lactose e alergias | -0.4% | Global, com maior impacto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Preços voláteis das matérias-primas lácteas globais causados por choques de oferta relacionados com o clima | -0.6% | Global, afetando particularmente as regiões dependentes de exportações | Curto prazo (≤ 2 anos) |

| Limites rigorosos da UE para resíduos de antibióticos a restringir as importações de determinados leites em pó | -0.3% | Europa e mercados de exportação para a Europa | Médio prazo (2-4 anos) |

| Desafios de armazenamento e transporte dificultam a distribuição de leite em pó | -0.2% | Global, concentrado em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intolerância à lactose e alergias

O leite em pó enfrenta desafios significativos devido à intolerância à lactose e às alergias ao leite, que constituem grandes restrições neste mercado. De acordo com os Institutos Nacionais de Saúde (NIH), aproximadamente 68% da população mundial é afetada pela intolerância à lactose [2]Fonte: Instituto Nacional de Saúde, "Definição e Factos sobre a Intolerância à Lactose", www.niddk.nih.gov. Esta condição limita o consumo de produtos à base de laticínios, incluindo leite em pó, uma vez que os indivíduos com intolerância à lactose têm dificuldade em digerir a lactose, um açúcar presente no leite e nos produtos lácteos. Além disso, as alergias ao leite, particularmente prevalentes entre as crianças, reduzem ainda mais a base potencial de consumidores de leite em pó. O Relatório Frontiers 2024 identifica a Alergia ao Leite de Vaca (AML) como uma das alergias alimentares mais comuns em crianças, com uma prevalência de 1,8% entre crianças de 1 a 5 anos nos Estados Unidos [3]Fonte: Frontiers, "O futuro da alergia ao leite de vaca – escadas de leite na alergia alimentar mediada por IgE", www.frontiersin.org. Estas preocupações de saúde levaram a uma crescente preferência dos consumidores por alternativas não lácteas, como os leites em pó à base de plantas, que são percebidos como mais saudáveis e mais adequados para indivíduos com intolerância à lactose ou alergias ao leite. Além disso, os organismos reguladores em todo o mundo estão a enfatizar cada vez mais a necessidade de rotulagem clara e precisa dos alergénios nos produtos alimentares. Este enfoque regulatório acrescenta desafios operacionais para os fabricantes, que devem garantir a conformidade com requisitos de rotulagem rigorosos, mantendo a qualidade do produto e a competitividade no mercado.

Preços voláteis das matérias-primas lácteas globais causados por choques de oferta relacionados com o clima

Os preços voláteis das matérias-primas lácteas globais, particularmente no mercado de leite em pó, são significativamente influenciados por choques de oferta relacionados com o clima. Padrões meteorológicos imprevisíveis, como secas, inundações e temperaturas extremas, perturbaram a produção de leite nas principais regiões produtoras de laticínios. Estas perturbações levam a níveis de oferta inconsistentes, criando instabilidade de preços no mercado. Além disso, as alterações climáticas afetaram a disponibilidade e a qualidade dos alimentos para animais, pressionando ainda mais a produção de leite. Estes desafios do lado da oferta dificultaram a manutenção de uma produção estável por parte dos produtores, intensificando assim as flutuações de preços. Esta volatilidade constitui uma grande restrição para o mercado de leite em pó, afetando tanto os produtores como os consumidores ao aumentar a incerteza e complicar o planeamento a longo prazo e as decisões de investimento. Além disso, a indústria láctea global depende fortemente de regiões específicas para a produção de leite, como a Nova Zelândia, a União Europeia e os Estados Unidos. Quando estas regiões enfrentam perturbações relacionadas com o clima, os efeitos em cascata fazem-se sentir em toda a cadeia de abastecimento global. Por exemplo, as condições de seca na Nova Zelândia, um dos principais exportadores de leite em pó, resultaram historicamente na redução dos volumes de exportação, fazendo subir os preços nos mercados internacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Leite em Pó Lácteo Domina, as Alternativas à Base de Plantas Ganham Terreno

Em 2025, o leite em pó lácteo dominou o mercado de leite em pó, representando uma participação significativa de 62,68%. Esta dominância pode ser atribuída à sua utilização generalizada em diversas aplicações, incluindo fórmulas infantis, produtos de panificação, confeitaria e bebidas. A longa vida útil do leite em pó lácteo, a facilidade de transporte e os benefícios nutricionais tornam-no uma opção preferida entre consumidores e fabricantes. Além disso, o segmento beneficia da crescente procura de dietas enriquecidas em proteínas e do consumo crescente de alimentos prontos para consumo e processados. Os mercados emergentes, particularmente na Ásia-Pacífico, estão a assistir a um aumento da procura de leite em pó lácteo devido ao aumento dos rendimentos disponíveis e à mudança nos padrões alimentares. Além disso, os avanços nas tecnologias de processamento e a disponibilidade de leites em pó lácteos fortificados deverão sustentar o crescimento do segmento durante o período de previsão.

Por outro lado, as alternativas não lácteas, como os leites em pó à base de plantas, estão a registar um crescimento rápido, com um CAGR projetado de 3,92% até 2031. Este crescimento é impulsionado pelo aumento das preferências dos consumidores por produtos veganos e sem lactose, juntamente com a crescente consciência da sustentabilidade ambiental. Os leites em pó à base de plantas, derivados de fontes como soja, amêndoa e aveia, estão a ganhar terreno devido aos seus benefícios para a saúde e adequação para indivíduos com restrições alimentares. A expansão do segmento é ainda apoiada pela inovação nas ofertas de produtos, como variantes aromatizadas e fortificadas, que atendem às diversas preferências dos consumidores. Além disso, a adoção crescente de dietas à base de plantas, apoiada por campanhas de marketing e endossos de influenciadores de saúde e bem-estar, está a impulsionar a procura. A disponibilidade crescente de leites em pó à base de plantas nos canais de varejo convencionais e a sua incorporação em diversas aplicações alimentares e de bebidas deverão impulsionar um crescimento adicional neste segmento.

Por Formato de Embalagem: A Inovação em Dose Única Impulsiona o Crescimento

Em 2025, os sachês flexíveis dominaram o segmento de embalagens do mercado de leite em pó, representando uma participação significativa de 37,58% na receita. Estas embalagens são amplamente preferidas devido à sua leveza, conveniência e capacidade de preservar a frescura do produto por um período prolongado. Além disso, os sachês flexíveis são económicos e ambientalmente amigáveis, pois utilizam menos material em comparação com as opções de embalagem rígida. A sua versatilidade para acomodar vários tamanhos e quantidades torna-os uma escolha popular entre fabricantes e consumidores, impulsionando a sua substancial participação de mercado. Além disso, a adoção crescente de sachês flexíveis nos canais de comércio eletrónico, onde a durabilidade e a facilidade de transporte são fatores críticos, reforçou ainda mais a sua procura.

Os sachês de dose única, por outro lado, estão projetados para crescer a um CAGR de 4,60% durante o período de previsão. Estes sachês atendem à crescente procura de consumo controlado por porções e em movimento, particularmente entre consumidores urbanos e profissionais ativos. A conveniência dos sachês de dose única, aliada à sua acessibilidade económica, tornou-os uma opção preferida para porções individuais. Além disso, os sachês de dose única estão a ganhar terreno nos mercados emergentes, onde a acessibilidade económica e a acessibilidade são fatores críticos que influenciam as escolhas dos consumidores. O seu tamanho compacto e facilidade de eliminação alinham-se com a crescente preferência dos consumidores por soluções de embalagem sustentáveis e práticas. Além disso, a tendência crescente de consumidores conscientes da saúde que procuram tamanhos de porção precisos impulsionou ainda mais a procura de sachês de dose única, posicionando-os como um segmento em crescimento no mercado de leite em pó.

Por Distribuição: O Varejo Lidera, os Serviços de Alimentação Crescem Rapidamente

Em 2025, o segmento de varejo representou uma participação significativa de 55,72% do mercado de leite em pó. Esta dominância pode ser atribuída à crescente procura de leite em pó por parte dos agregados familiares, impulsionada pela sua maior vida útil e conveniência em comparação com o leite líquido. Os retalhistas também têm vindo a expandir as suas ofertas de produtos, incluindo variantes de leite em pó orgânico e fortificado, para atender às preferências evolutivas dos consumidores. A crescente penetração das plataformas de comércio eletrónico impulsionou ainda mais o segmento de varejo, tornando o leite em pó mais acessível a uma base de consumidores mais ampla. Além disso, a tendência crescente de compra de produtos alimentares embalados e de marca contribuiu para o crescimento do segmento, à medida que os consumidores priorizam cada vez mais a qualidade e a segurança nas suas escolhas alimentares.

Entretanto, o setor de serviços de alimentação está projetado para crescer a um CAGR de 4,85% até 2031. Este crescimento é impulsionado pelo uso crescente de leite em pó na preparação de diversos produtos alimentares e de bebidas, como produtos de panificação, sobremesas e bebidas, no setor de serviços de alimentação. O setor beneficia da relação custo-eficácia e da facilidade de armazenamento associadas ao leite em pó, o que o torna uma opção preferida para restaurantes, cafés e serviços de catering. Além disso, o número crescente de restaurantes de serviço rápido (QSR) e a crescente popularidade de produtos prontos para consumo e prontos para beber amplificaram a procura de leite em pó neste segmento. O setor de serviços de alimentação também está a aproveitar as inovações nas formulações de produtos, como alternativas de leite em pó sem lactose e à base de plantas, para atender às diversas preferências alimentares dos consumidores.

Análise Geográfica

Em 2025, a região Ásia-Pacífico assegura uma participação de mercado dominante de 41,62% no mercado de leite em pó, impulsionada por vários fatores-chave. A expansão demográfica da região, aliada ao aumento dos rendimentos disponíveis, aumentou significativamente o poder de compra dos consumidores, permitindo um maior acesso a produtos lácteos embalados, incluindo leite em pó. As tendências de urbanização amplificam ainda mais esta procura, à medida que os consumidores urbanos preferem cada vez mais opções lácteas convenientes e estáveis em prateleira. Além disso, o panorama regulatório da China está a sofrer mudanças significativas, com a introdução de novos padrões nacionais de segurança alimentar e restrições ao uso de leite em pó em leite estável em prateleira. Embora estas regulamentações criem perturbações a curto prazo, também elevam os padrões de qualidade, beneficiando os produtores que cumprem estes requisitos rigorosos e posicionando-os para um crescimento a longo prazo no mercado.

A região do Oriente Médio e África está a registar o crescimento mais rápido no mercado de leite em pó, com um CAGR projetado de 4,90% até 2031. Este crescimento rápido é sustentado pelo desenvolvimento económico em curso e por melhorias substanciais na infraestrutura, que são fundamentais para a distribuição e consumo eficientes de produtos lácteos. À medida que os rendimentos disponíveis aumentam e a urbanização avança, espera-se que a procura de leite em pó e outros produtos lácteos cresça de forma constante. Além disso, as iniciativas governamentais destinadas a melhorar a segurança alimentar e a promover a produção local de laticínios deverão apoiar a expansão do mercado nesta região, criando oportunidades tanto para os intervenientes domésticos como internacionais.

A América do Norte e a Europa apresentam padrões de crescimento estáveis, refletindo a maturidade dos seus respetivos mercados de leite em pó. Estas regiões beneficiam de cadeias de abastecimento bem estabelecidas, elevada consciência dos consumidores e procura consistente de produtos lácteos. No entanto, as oportunidades de crescimento permanecem limitadas em comparação com os mercados emergentes. Em contraste, a América do Sul apresenta um panorama promissor para o mercado de leite em pó, impulsionado pelo desenvolvimento económico e pela expansão da população de classe média. À medida que os consumidores desta região procuram cada vez mais produtos de melhoria nutricional, espera-se que a procura de leite em pó aumente. Além disso, o foco crescente da região na melhoria das capacidades de produção de laticínios e na expansão das oportunidades de exportação apoia ainda mais o crescimento do mercado.

Panorama Competitivo

O mercado de leite em pó demonstra um baixo nível de concentração. Os principais intervenientes do mercado incluem Arla Foods Amba, Fonterra Co-operative Group, Nestle S.A., Danone S.A., Groupe Lactalis. Este panorama competitivo fragmentado indica a presença de numerosos intervenientes, criando oportunidades para consolidações estratégicas. Tais consolidações permitem às empresas alcançar vantagens de escala operacional, otimizar processos e reforçar a sua presença no mercado. A natureza fragmentada do mercado também fomenta a inovação e a concorrência, à medida que as empresas se esforçam continuamente para se diferenciar e capturar uma maior quota do mercado. Estas dinâmicas tornam o panorama competitivo simultaneamente desafiante e repleto de oportunidades para os participantes do mercado.

Os líderes de mercado na indústria de leite em pó aproveitam as capacidades de integração vertical para reforçar as suas cadeias de abastecimento e reduzir os custos operacionais. Ao controlar múltiplas etapas da cadeia de valor, estas empresas garantem eficiência e mantêm uma qualidade de produto consistente. A diversificação geográfica é outra estratégia crítica empregada pelos principais intervenientes para sustentar o seu posicionamento competitivo. A expansão da sua presença em múltiplas regiões permite-lhes mitigar os riscos associados a desafios específicos do mercado, como mudanças regulatórias ou flutuações económicas, ao mesmo tempo que capitalizam as oportunidades de crescimento nos mercados emergentes. Estas estratégias permitem coletivamente às empresas líderes adaptar-se às dinâmicas evolutivas do mercado e manter a sua dominância.

Em contraste, os intervenientes mais pequenos concentram-se em segmentos especializados ou mercados regionais para estabelecer a sua posição. O seu profundo conhecimento das preferências dos consumidores locais e das condições de mercado permite-lhes oferecer produtos e serviços personalizados, proporcionando uma vantagem competitiva. Ao visar mercados de nicho e aproveitar a sua experiência local, estas empresas diferenciam-se dos concorrentes maiores e constroem uma forte fidelização dos clientes. Esta abordagem dual, em que os líderes de mercado se concentram na escala e diversificação enquanto os intervenientes mais pequenos enfatizam a especialização e os pontos fortes regionais, contribui para a natureza dinâmica e competitiva do mercado de leite em pó.

Líderes do Setor de Leite em Pó

Arla Foods amba

Nestlé S.A.

Danone S.A.

Groupe Lactalis

Fonterra Co-operative Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Darigold, Inc. iniciou as operações nas suas novas instalações de processamento de laticínios em Pasco, Washington. A instalação tem como objetivo processar diariamente até 8 milhões de libras de leite proveniente de mais de 100 explorações agrícolas regionais, produzindo manteiga e leite em pó para mercados que abrangem 30 países, tanto a nível nacional como internacional.

- Maio de 2025: O Asahi Group Japan introduziu o Like Milk, uma alternativa ao leite à base de extrato de levedura em pó, isenta de 28 alergénios principais, marcando a primeira incursão da empresa em alternativas lácteas como parte de uma estratégia de diversificação para aumentar as bebidas não alcoólicas.

- Maio de 2025: A Nova Dairy apresentou um novo leite em pó desnatado, destinado a consumidores conscientes da saúde que procuram os benefícios do leite sem a gordura adicional. Obtido a partir de leite fresco e processado sob rigorosos padrões de higiene, o leite em pó desnatado emprega técnicas de secagem de ponta. Isto não só preserva os nutrientes naturais do leite, como também garante um produto final leve, facilmente solúvel e isento de impurezas.

- Abril de 2025: Num movimento histórico, a ASAS Dairies, uma das principais empresas lácteas da Tanzânia, lançou o primeiro leite em pó produzido localmente no país. Disponível numa variedade de tamanhos, este lançamento surge em resposta à crescente procura de leite na Tanzânia, amplamente impulsionada pela sua jovem população.

Âmbito do Relatório Global do Mercado de Leite em Pó

O leite em pó é um produto lácteo seco preparado por evaporação do leite. Uma das razões para secar o leite é a sua preservação. O leite em pó tem uma vida útil muito mais longa do que o leite líquido e, devido ao seu baixo teor de humidade, não necessita de refrigeração.

O mercado estudado é segmentado por tipo, aplicação, canal de distribuição, embalagem e geografia. O mercado estudado é segmentado em leite em pó lácteo e não lácteo por tipo. Dentro do leite em pó lácteo, o mercado é segmentado em leite em pó integral, leite em pó desnatado e outros. Dentro do leite em pó não lácteo, o mercado é segmentado em leite em pó de soja, leite em pó de amêndoa, leite em pó de coco e pós à base de aveia e outros cereais. Com base na aplicação, o mercado é segmentado em fórmulas infantis e de seguimento, panificação e confeitaria, bebidas à base de laticínios e recombinação, suplementos nutricionais e desportivos, e outros. Com base na embalagem, o mercado é segmentado em sachês flexíveis, latas e recipientes metálicos, sacos a granel e sachês de dose única. O canal de distribuição segmenta o mercado de leite em comércio fora do estabelecimento e comércio no estabelecimento. Dentro do comércio fora do estabelecimento, o mercado é segmentado em hipermercados/supermercados, lojas de conveniência e mercearias tradicionais, lojas de varejo online e plataformas diretas ao consumidor, e farmácias e lojas especializadas em nutrição. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos acima mencionados.

| Leite em Pó Lácteo | Leite em Pó Integral (LPI) |

| Leite em Pó Desnatado (LPD) | |

| Outros (Leite em Pó com Gordura Vegetal, Pós Nutricionais A2 e Especializados, etc.) | |

| Leite em Pó Não Lácteo/À Base de Plantas | Leite em Pó de Soja |

| Leite em Pó de Amêndoa | |

| Leite em Pó de Coco | |

| Pós à Base de Aveia e Outros Cereais |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência e Mercearias | |

| Varejo Online | |

| Outros Canais de Distribuição | |

| Serviços de Alimentação | |

| Industrial | Fórmulas Infantis e de Seguimento |

| Panificação e Confeitaria | |

| Bebidas à Base de Laticínios e Recombinação | |

| Suplementos Nutricionais e Desportivos | |

| Outros (Refeições Prontas, Cosméticos, etc.) |

| Sachês Flexíveis |

| Latas e Recipientes Metálicos |

| Sacos a Granel |

| Sachês de Dose Única |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polónia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Egito | |

| Nigéria | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo | Leite em Pó Lácteo | Leite em Pó Integral (LPI) |

| Leite em Pó Desnatado (LPD) | ||

| Outros (Leite em Pó com Gordura Vegetal, Pós Nutricionais A2 e Especializados, etc.) | ||

| Leite em Pó Não Lácteo/À Base de Plantas | Leite em Pó de Soja | |

| Leite em Pó de Amêndoa | ||

| Leite em Pó de Coco | ||

| Pós à Base de Aveia e Outros Cereais | ||

| Por Canal de Distribuição | Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência e Mercearias | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Serviços de Alimentação | ||

| Industrial | Fórmulas Infantis e de Seguimento | |

| Panificação e Confeitaria | ||

| Bebidas à Base de Laticínios e Recombinação | ||

| Suplementos Nutricionais e Desportivos | ||

| Outros (Refeições Prontas, Cosméticos, etc.) | ||

| Por Formato de Embalagem | Sachês Flexíveis | |

| Latas e Recipientes Metálicos | ||

| Sacos a Granel | ||

| Sachês de Dose Única | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Polónia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Egito | ||

| Nigéria | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de leite em pó?

O mercado de leite em pó está avaliado em USD 36,45 mil milhões em 2026 e está previsto que atinja USD 43,95 mil milhões até 2031.

Qual região detém a maior participação no mercado de leite em pó?

A Ásia-Pacífico lidera com 41,62% da receita de 2025, apoiada pela crescente procura da classe média e pela evolução das regulamentações de qualidade.

Qual segmento está a crescer mais rapidamente dentro do mercado?

A distribuição por serviços de alimentação regista o crescimento mais elevado, projetado a um CAGR de 4,85% até 2031, à medida que cafés, padarias e restaurantes adotam pós de alta solubilidade.

Como estão a evoluir as tendências de embalagem?

Os sachês de dose única são o formato de crescimento mais rápido, a um CAGR de 4,60%, impulsionados pelas preferências de portabilidade e controlo de porções.

Página atualizada pela última vez em: