Tamanho e Participação do Mercado de Cerâmicas Avançadas

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 105.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 146.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.81% CAGR |

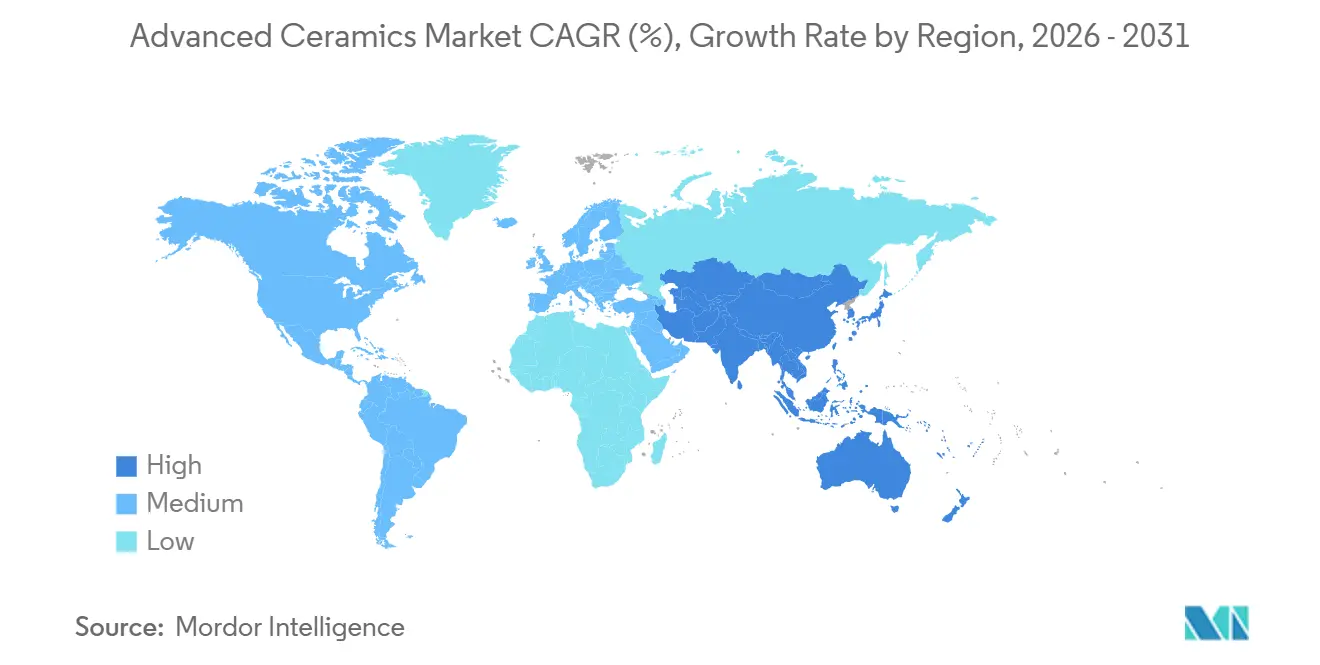

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

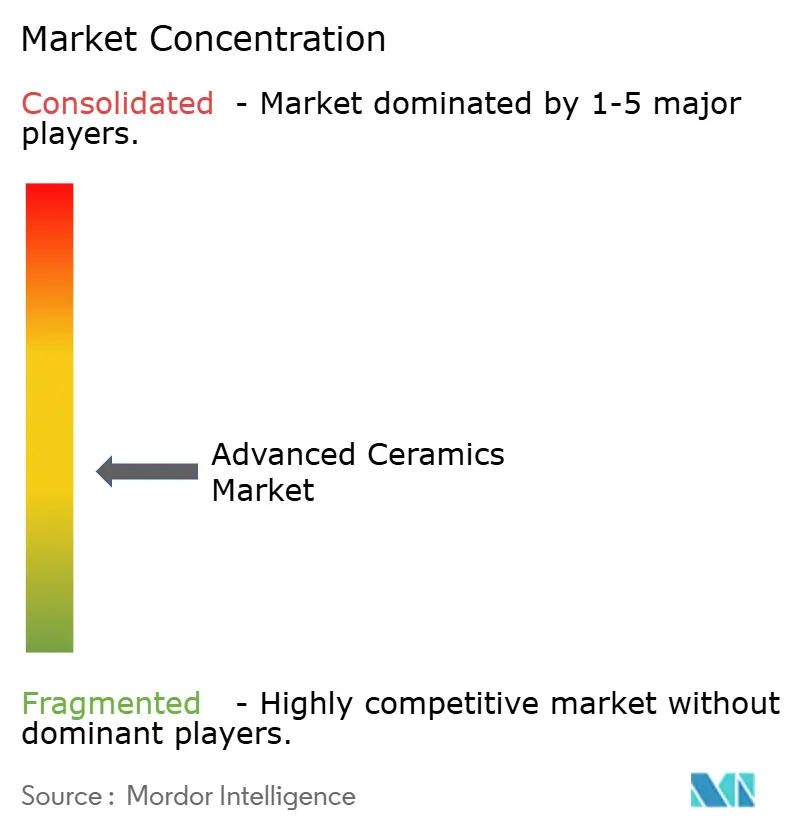

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cerâmicas Avançadas por Mordor Intelligence

O tamanho do Mercado de Cerâmicas Avançadas é estimado em USD 105,12 bilhões em 2026 e deve atingir USD 146,13 bilhões até 2031, a um CAGR de 6,81% durante o período de previsão (2026-2031). Essa ascensão constante decorre da eletrificação de veículos, da demanda por eletrônica de potência de alta frequência e de diretrizes de fabricação soberana que localizam a produção de substratos nos Estados Unidos, na União Europeia e na China. O realinhamento da cadeia de suprimentos favorece materiais capazes de suportar temperaturas acima de 1.200 °C, prolongar a vida útil dos componentes e viabilizar a miniaturização em servidores de IA e infraestrutura 5G. Os fabricantes estão ampliando seus portfólios para incluir titanatos piezoelétricos, substratos de nitreto de alumínio e biocerâmicas à base de zircônia que obtêm aprovações regulatórias mais rápidas. Ao mesmo tempo, os processos de sinterização intensivos em capital e as opções limitadas de reciclagem moderam a lucratividade de curto prazo, levando os participantes estabelecidos a buscar ganhos de eficiência e parcerias estratégicas.

Principais Conclusões do Relatório

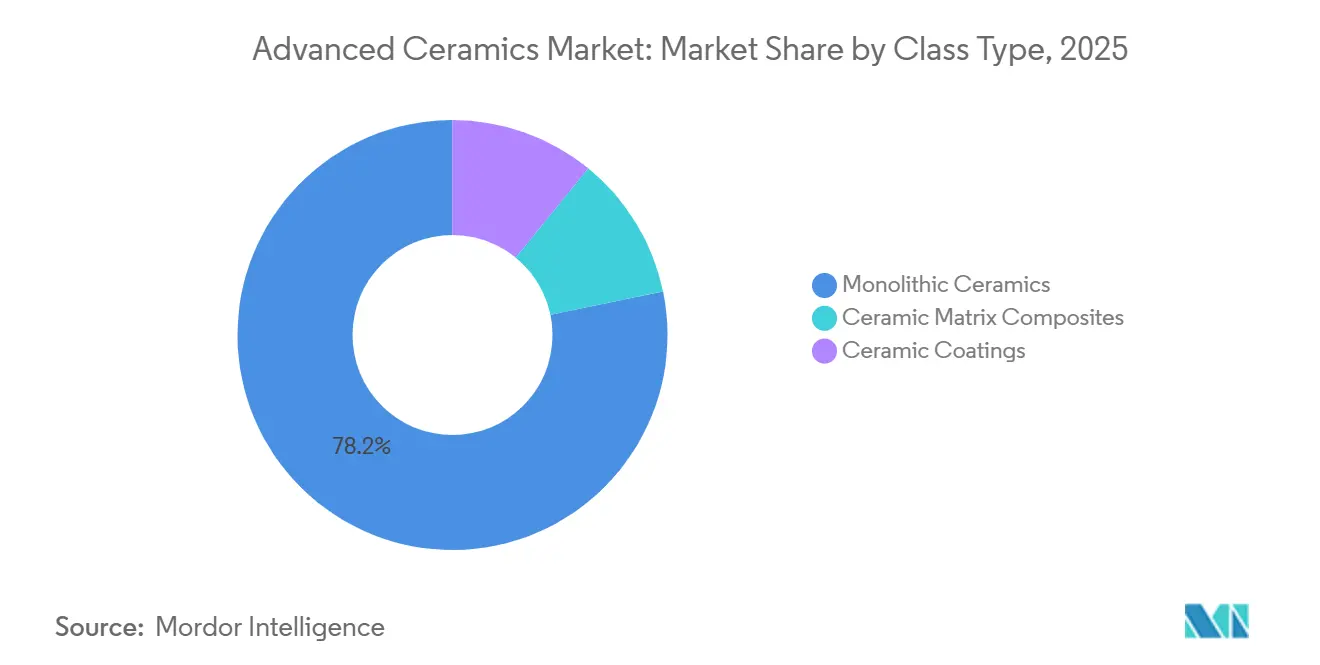

- Por tipo de material, a alumina capturou 41,26% da participação em 2025; as cerâmicas de titanato apresentam a maior perspectiva de CAGR de 7,82%.

- Por tipo de classe, os produtos monolíticos responderam por 78,24% da receita de 2025; os compósitos de matriz cerâmica avançam a um CAGR de 8,17%.

- Por aplicação, as eletrocerâmicas lideraram com 45,31% da receita de 2025, enquanto as biocerâmicas avançam a um CAGR de 8,79% até 2031.

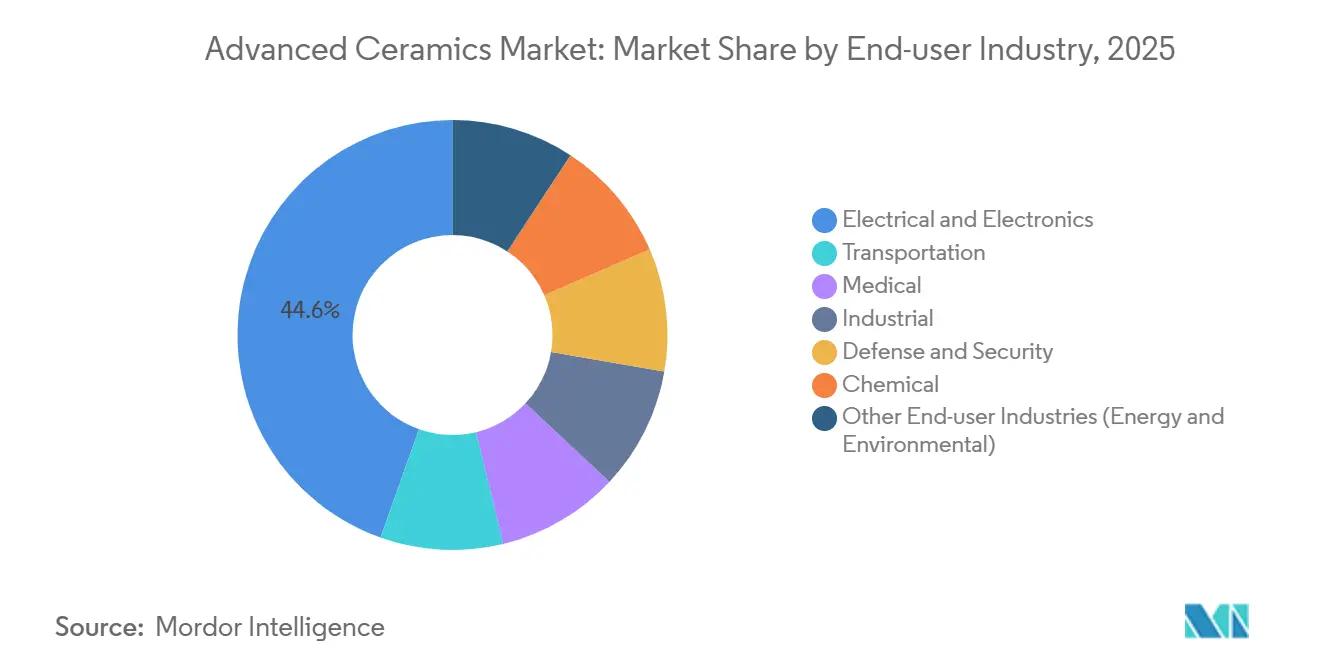

- Por setor de usuário final, a eletrônica respondeu por 44,56% das vendas em 2025, enquanto o segmento médico deve registrar o CAGR mais rápido de 11,87% até 2031.

- Por geografia, a Ásia-Pacífico controlou 54,22% do faturamento de 2025 e está se expandindo a um CAGR de 7,11% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cerâmicas Avançadas

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição de metais e plásticos de alto desempenho | +1.2% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Uso crescente em implantes e dispositivos médicos | +1.8% | América do Norte, Europa, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Demanda em eletrônica de potência de alta frequência | +1.5% | Núcleo da Ásia-Pacífico, expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Crescentes necessidades térmicas aeroespaciais e de defesa | +1.1% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Adoção de baterias de estado sólido e SOFC | +1.0% | Global, tração inicial no Japão, Alemanha e Califórnia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição de Metais e Plásticos de Alto Desempenho

As regras de redução de peso nos setores automotivo e aeroespacial aceleram a substituição do aço e do alumínio por nitreto de silício e carboneto de silício. A Hyundai-Transys demonstrou que rolamentos cerâmicos reduziram as perdas parasíticas em 12% em comparação com o aço em testes realizados em 2024[1]Centro de Pesquisa Hyundai-Transys, "Estudo de Eficiência de Rolamentos Cerâmicos," hyundai-transys.com. O trabalho da NASA em 2025 comprovou que as pás de turbina de nitreto de silício suportam 1.400 °C, 200 °C mais quentes do que as superligas de níquel, ao mesmo tempo em que reduzem a massa em 40%[2]Centro de Pesquisa Glenn da NASA, "Pás de Turbina de Nitreto de Silício de Alta Temperatura," nasa.gov. No entanto, o registro da NSK em 2024 revelou que os custos de esferas cerâmicas acima de USD 15 cada mantêm alguns fornecedores em projetos híbridos. No geral, os fabricantes de equipamentos originais continuam a qualificar peças totalmente cerâmicas para caixas de câmbio de veículos elétricos e propulsão hipersônica, apesar das diferenças de custo.

Uso Crescente em Implantes e Dispositivos Médicos

A alumina tenacificada com zircônia e a zircônia estabilizada com ítria estão substituindo o cobalto-cromo na artroplastia articular devido à baixa liberação de íons e à alta resistência ao desgaste. A Zimmer Biomet obteve a autorização FDA 510(k) em março de 2025 para seu componente femoral Persona IQ, com uma cabeça de zircônia que reduz o desgaste do polietileno em 60% ao longo de 15 anos. O material de apresentação para investidores da Stryker em 2025 afirmou que sua plataforma Mako com revestimentos cerâmicos reduziu as cirurgias de revisão para abaixo de 2% em 10 anos. Embora o Regulamento de Dispositivos Médicos mais rigoroso da Europa prolongue os prazos de lançamento em 18 a 24 meses, o rigor adicional consolida a participação das plantas certificadas pela ISO 13485.

Demanda em Eletrônica de Potência de Alta Frequência

Os transistores de nitreto de gálio e carboneto de silício necessitam de substratos de nitreto de alumínio e carboneto de silício com condutividade térmica acima de 150 W/m-K. A Kyocera expandiu a produção de nitreto de alumínio em Kagoshima em 30% em janeiro de 2025 para atender às plataformas de veículos elétricos de 800 V. A Maruwa registrou crescimento de 45% nas remessas para clientes de 5G com preços médios de venda acima de USD 8/cm² durante o exercício fiscal de 2024. Um estudo do IEEE em 2025 constatou que os substratos de carboneto de silício reduzem a massa de resfriamento do inversor em 25%, permitindo que os fabricantes de automóveis eliminem os circuitos de resfriamento líquido. Essas vantagens sustentam a rápida adoção de substratos até 2027.

Crescentes Necessidades Térmicas Aeroespaciais e de Defesa

Os compósitos de matriz cerâmica aparecem agora nas seções de turbina de alta pressão. A GE Aviation divulgou mais de 200 kg de peças de compósito de matriz cerâmica de carboneto de silício por motor LEAP, reduzindo o consumo de combustível em 1,5%. Os dados da Rolls-Royce de junho de 2025 mostraram que as pás de compósito de matriz cerâmica do UltraFan operam a 1.500 °C, 100 °C mais quentes do que as peças metálicas do Trent XWB, aumentando a eficiência térmica em 2%. A Oerlikon Surface Solutions obteve um contrato de USD 42 milhões com a Força Aérea dos Estados Unidos em setembro de 2024 para revestimentos de zircônia estabilizada com ítria classificados para 1.650 °C. Os programas de defesa, portanto, garantem demanda de longo prazo por cerâmicas de temperatura ultraelevada.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de produção | -0.9% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fabricação complexa e intensiva em capital | -0.7% | Global, barreiras mais elevadas em mercados emergentes | Médio prazo (2-4 anos) |

| Infraestrutura limitada de reciclagem no fim da vida útil | -0.4% | Global, mais pronunciado na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Produção

Temperaturas de forno acima de 1.600 °C e a usinagem pós-processamento inflacionam os preços das cerâmicas em 3 a 5 vezes em relação aos polímeros moldados. O material de apresentação da CoorsTek em 2024 mostrou que os substratos de alumina necessitam de 12 MWh por tonelada, com o gás europeu volátil acrescentando USD 0,80 a 1,20/kg. O relatório de sustentabilidade da CeramTec em 2025 projetou EUR 18 milhões (USD 19,4 milhões) para eletrificar os fornos, elevando o custo unitário em 6% até que os preços da energia se estabilizem. Nichos de pequenos lotes, como o nitreto de boro pirolítico, excedem USD 500/kg, desencorajando uma adoção mais ampla.

Fabricação Complexa e Intensiva em Capital

As plantas greenfield requerem USD 50 a 150 milhões para síntese de pós, prensas isostáticas e metrologia. A Morgan Advanced Materials investiu USD 12 milhões com a Universidade Estadual da Pensilvânia para desenvolver fibras de carboneto de silício que não serão comercializadas antes de 2027. A acreditação ISO 17025 acrescenta 8 a 12 semanas à qualificação aeroespacial e médica. Os fornecedores de mercados emergentes têm dificuldade em recrutar engenheiros de cerâmica, pagando prêmios salariais de 40% para expatriados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Alumina Ancora a Eletrônica, o Titanato Avança em Sensores

A alumina capturou 41,26% da participação do mercado de cerâmicas avançadas em 2025, refletindo seu uso consolidado como dielétrico em capacitores cerâmicos multicamadas que são comercializados aos trilhões a cada ano. Essa dominância equivaleu à maior fatia do tamanho do mercado de cerâmicas avançadas para qualquer material individual durante o ano base. As cerâmicas de titanato, lideradas pelo titanato de bário e pelo titanato zirconato de chumbo, devem registrar um CAGR de 7,82% até 2031, a taxa mais rápida entre as categorias de materiais. Juntos, a alumina e o titanato definem, portanto, o rumo da evolução do mercado de cerâmicas avançadas em componentes eletrônicos e tecnologias de sensoriamento. A demanda por dielétricos de capacitores cerâmicos multicamadas de alumina se intensificou após a Murata expandir a capacidade de Izumo em 20% para atender às placas de servidores de IA que necessitam de até 2.000 capacitores cada.

Além dos capacitores cerâmicos multicamadas, a zircônia detém uma participação em coroas dentárias e cabeças femorais porque os graus estabilizados com ítria oferecem tenacidade à fratura acima de 10 MPa√m, o dobro da alumina. O carboneto de silício e o nitreto de silício permanecem como materiais essenciais para hardware de alta temperatura, com substratos de carboneto de silício já incorporados em inversores de veículos elétricos de 800 volts. O nitreto de alumínio é vendido a preços premium — USD 8 a 12 por cm² — porque a condutividade térmica de 170 W/m-K mantém os amplificadores de radiofrequência de nitreto de gálio dentro dos limites operacionais seguros. Os suportes de catalisador de silicato de magnésio e os cadinhos de nitreto de boro pirolítico preenchem nichos menores, mas lucrativos, à medida que o mercado de cerâmicas avançadas se diversifica para o refino petroquímico e o crescimento de cristais semicondutores. Coletivamente, esses materiais definem a próxima fase de especialização funcional em todo o mercado de cerâmicas avançadas.

Por Tipo de Classe: A Dominância Monolítica Enfrenta a Disrupção dos Compósitos de Matriz Cerâmica

Os produtos monolíticos geraram 78,24% da receita em 2025, conferindo-lhes a maior posição no mercado geral de cerâmicas avançadas. Essa presença expressiva se traduziu na maior contribuição individual para o tamanho do mercado de cerâmicas avançadas para qualquer tipo de classe. No entanto, os compósitos de matriz cerâmica devem se expandir a um CAGR de 8,17%, quase dois pontos percentuais acima da média do mercado, à medida que as principais empresas aeroespaciais qualificam componentes de turbina de compósito de matriz cerâmica capazes de operar 100 °C mais quentes do que as ligas de níquel. A integração vertical de pó a peça na Kyocera, CoorsTek e TDK permite que os substratos monolíticos atendam às tolerâncias rígidas de impedância dos servidores de IA, reforçando assim as vantagens de volume de curto prazo.

O impulso, no entanto, está mudando. A Safran relatou que os invólucros de compósito de matriz cerâmica reduzem o consumo de combustível em 1,2% em aeronaves equipadas com LEAP. A Praxair Surface Technologies documentou revestimentos de zircônia estabilizada com ítria que estendem os intervalos de revisão de 15.000 para 22.000 horas de voo, um benefício de USD 3,2 milhões por motor. Esses ganhos ilustram como os revestimentos e compósitos corroem a liderança dos monolíticos. O mercado de cerâmicas avançadas, portanto, encontra-se em uma encruzilhada onde o volume permanece nos formatos monolíticos, enquanto o valor migra para arquiteturas de compósito de matriz cerâmica e revestimentos projetados que prolongam a vida útil em perfis térmicos exigentes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: Eletrocerâmicas Lideram, Biocerâmicas em Alta

As eletrocerâmicas entregaram 45,31% da receita por aplicação em 2025, marcando o maior segmento vertical dentro do mercado de cerâmicas avançadas. Os capacitores cerâmicos multicamadas dominam essa fatia, e a Samsung Electro-Mechanics está adicionando 10 bilhões de unidades por mês de capacidade de capacitores cerâmicos multicamadas até o segundo trimestre de 2026, sublinhando a forte intensidade unitária nos aceleradores de IA. As biocerâmicas, lideradas por implantes de alumina tenacificada com zircônia, crescerão a um CAGR de 8,79% até 2031, o mais alto entre os grupos de aplicação. Esse ritmo posiciona os dispositivos médicos para adicionar o maior valor absoluto ao tamanho do mercado de cerâmicas avançadas após a eletrônica.

As cerâmicas estruturais, como os insertos de corte de nitreto de silício e as placas de blindagem de alumina, continuam a encontrar espaço no transporte e na defesa. Os componentes de desgaste e corrosão protegem vedações de bombas e assentos de válvulas no processamento químico, enquanto as cerâmicas de barreira térmica, como o diboreto de háfnio, protegem as bordas de ataque de scramjets a 2.000 °C. Os filtros de partículas diesel de cordierita capturam 95% da fuligem para ajudar os caminhões pesados a atender às metas Euro VI, refletindo o impulso ambiental sobre o mercado de cerâmicas avançadas. Os suportes de catalisador e os filtros de alta temperatura, portanto, permanecem indispensáveis mesmo com a proliferação de novos usos médicos e eletrônicos.

Por Setor de Usuário Final: Eletrônica Domina, Médico Acelera

O setor elétrico e eletrônico respondeu por 44,56% do tamanho do mercado de cerâmicas avançadas em 2025, gerando a maior fatia de qualquer segmento de clientes no mercado. O crescimento persistente de dois dígitos nos centros de dados e a digitalização dos veículos mantêm a demanda por capacitores cerâmicos multicamadas elevada, e o UBS relatou que o estoque dos distribuidores caiu para apenas 45 dias de fornecimento no final de 2024. O segmento médico, no entanto, está previsto para um CAGR de 11,87% até 2031, a trajetória mais rápida entre os usuários finais, impulsionada por mais de 2,5 milhões de procedimentos anuais de substituição articular em economias maduras. Essa expansão impulsiona os dispositivos médicos para uma participação maior no tamanho do mercado de cerâmicas avançadas até o final da década.

O transporte, abrangendo automotivo e aeroespacial, depende de substratos de carboneto de silício e compósitos de matriz cerâmica para atender aos mandatos de redução de peso. Os setores industriais utilizam ferramentas de alumina e carboneto de silício para usinar superligas à base de níquel, enquanto a indústria química necessita de suportes de favo de mel de cordierita para oxidar compostos orgânicos voláteis com 98% de eficiência. As agências de defesa comprometeram USD 1,8 bilhão no exercício fiscal de 2025 para materiais avançados sob a Lei de Produção de Defesa dos Estados Unidos, destacando um impulso soberano que repercute em todo o mercado de cerâmicas avançadas. Coletivamente, esses diversos conjuntos de clientes garantem que nenhum setor isolado possa ditar os caminhos de crescimento futuro, preservando dinâmicas de demanda equilibradas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A Ásia-Pacífico gerou 54,22% da receita em 2025, tornando-se a maior fatia regional do mercado de cerâmicas avançadas. Essa liderança deve se ampliar à medida que a região registra um CAGR de 7,11% até 2031, bem à frente da América do Norte e da Europa. O Ministério da Economia, Comércio e Indústria do Japão indicou que as remessas domésticas atingiram JPY 1,2 trilhão em 2024 (USD 8,1 bilhões) e ainda cresceram as exportações em 18% apesar das fricções geopolíticas. A integração vertical na Kyocera, Murata e TDK — abrangendo desde a síntese de pós até os testes elétricos — comprime os prazos de ciclo e protege o conhecimento proprietário, consolidando a dominância da Ásia-Pacífico no mercado de cerâmicas avançadas.

A Coreia do Sul acelera a capacidade por meio da Samsung Electro-Mechanics e da LG Innotek, cujos investimentos de capital combinados em 2024 superaram KRW 800 bilhões (USD 610 milhões) para novas linhas de capacitores cerâmicos multicamadas e substratos. Os incentivos do programa Fabricado na China 2025 subsidiam a expansão do pó de alumina na planta da Sinocera em Yixing, que agora produz 15.000 toneladas métricas por ano. A Índia permanece dependente de importações para 70% de suas necessidades, mas seu esquema de Incentivo Vinculado à Produção para eletrônica prevê a montagem localizada de substratos até 2028, potencialmente adicionando novo impulso ao mercado regional de cerâmicas avançadas.

A demanda por cerâmicas avançadas na América do Norte está ancorada em programas aeroespaciais e de defesa que favorecem fornecedores norte-americanos como CoorsTek, 3M e Corning. As cláusulas de conteúdo doméstico da Lei de Redução da Inflação levaram a General Motors a se comprometer com substratos de nitreto de alumínio norte-americanos nos pacotes de baterias Ultium a partir de 2026. A Pratt & Whitney Canada está implantando componentes de turbina de compósito de matriz cerâmica nos motores PW800 para melhorar a economia de combustível dos jatos executivos Gulfstream, demonstrando a difusão da tecnologia para o norte. O polo automotivo de Querétaro, no México, abriga linhas de montagem de substratos que abastecem as plantas de veículos elétricos dos Estados Unidos, capitalizando as regras de conteúdo de valor regional sob o Acordo Estados Unidos-México-Canadá.

A Europa representou uma participação de mercado considerável em 2025, com Alemanha, França e Reino Unido liderando a produção e o consumo. A CeramTec e a Morgan Advanced Materials operam plantas certificadas pela ISO 13485 que produzem cabeças femorais de zircônia e revestimentos acetabulares de alumina. Embora o Regulamento Europeu de Dispositivos Médicos prolongue os ciclos de aprovação, ele também filtra os importadores não conformes, canalizando a demanda para marcas estabelecidas. O Instituto Fraunhofer IKTS da Alemanha colabora com a Siemens Energy para atingir 65% de eficiência elétrica em pilhas de células de combustível de óxido sólido alimentadas a hidrogênio até 2027. As bolsas do programa Horizonte Europa da União Europeia estão canalizando EUR 120 milhões para cerâmicas de temperatura ultraelevada para veículos hipersônicos, garantindo que a região permaneça relevante no mercado de cerâmicas avançadas.

A América do Sul e o Oriente Médio e África estão testemunhando uma demanda crescente por cerâmicas avançadas. A EMBRAER do Brasil está testando roletes de trilho de flap de nitreto de silício para reduzir os custos de manutenção de aeronaves, enquanto a Saudi Aramco financia cadinhos de nitreto de boro pirolítico para linhas piloto de semicondutores internas. Ambas as regiões, no entanto, dependem de pós importados, limitando a captura de valor dentro do mercado de cerâmicas avançadas. O potencial de crescimento de longo prazo depende da transferência de conhecimento e da maturação dos currículos locais de engenharia cerâmica.

Cenário Competitivo

O mercado de cerâmicas avançadas é moderadamente fragmentado. Os participantes estabelecidos japoneses mantêm integração vertical de pó a módulo, conferindo-lhes controle rigoroso das formulações dielétricas e da precisão de empilhamento multicamadas. O lançamento pela Murata em 2025 de capacitores de tamanho 0402 com classificações de 100 V para placas de aceleradores de IA ilustra a vantagem obtida com a ciência de materiais interna. A Kyocera expandiu a capacidade de nitreto de alumínio em Kagoshima em 30% em 2025 para proteger sua participação em substratos de inversores de veículos elétricos.

Líderes do Setor de Cerâmicas Avançadas

KYOCERA Corporation

CoorsTek Inc.

CeramTec GmbH

Morgan Advanced Materials

Saint-Gobain

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Kyocera aumentou a capacidade de substratos de nitreto de alumínio em 30% em Kagoshima para atender aos sistemas de baterias de veículos elétricos de 800 V, investindo JPY 8 bilhões (USD 54 milhões).

- Maio de 2024: A Morgan Advanced Materials firmou uma colaboração de USD 12 milhões com a Universidade Estadual da Pensilvânia para desenvolver fibras de carboneto de silício para compósitos de matriz cerâmica, com foco em aplicações de turbinas aeroespaciais. A parceria estabelecerá um reator de infiltração química a vapor no Instituto de Pesquisa de Materiais da Universidade Estadual da Pensilvânia, com produção de fibras em escala piloto prevista para 2027.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado de cerâmicas avançadas como a receita gerada a partir de peças e revestimentos cerâmicos de engenharia, alta pureza, óxidos e não óxidos, vendidos para utilizações eletrónicas, médicas, de transporte, industriais, de defesa e energéticas. A cobertura abrange corpos monolíticos, compósitos de matriz cerâmica e revestimentos funcionais fabricados por sinterização, prensagem a quente ou CVD.

Exclusão: os produtos estruturais tradicionais à base de argila e as vitrocerâmicas estão fora do âmbito.

Visão Geral da Segmentação

- Por Tipo de Material

- Alumina

- Zircônia

- Titanato

- Carboneto de Silício

- Nitreto de Silício

- Nitreto de Alumínio

- Silicato de Magnésio

- Nitreto de Boro Pirolítico

- Outros

- Por Tipo de Classe

- Cerâmicas Monolíticas

- Compósitos de Matriz Cerâmica

- Revestimentos Cerâmicos

- Por Aplicação

- Cerâmicas Estruturais

- Biocerâmicas

- Eletrocerâmicas

- Componentes de Desgaste e Corrosão

- Componentes de Barreira Térmica e de Temperatura Ultraelevada

- Suportes de Catalisador e Filtros

- Outros (Sistemas Ambientais e de Energia)

- Por Setor de Usuário Final

- Elétrico e Eletrônico

- Transporte

- Médico

- Industrial

- Defesa e Segurança

- Químico

- Outros Setores de Usuário Final (Energia e Meio Ambiente)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram cientistas de materiais, compradores de MLCC, compradores de OEM de turbinas e cirurgiões de implantes na Ásia-Pacífico, América do Norte e Europa. As suas perspetivas testaram as taxas de adoção, validaram os intervalos de ASP regionais e ajustaram os pressupostos de perda de rendimento que os dados secundários não conseguiam revelar.

Investigação Documental

Começámos com estatísticas comerciais do UN Comtrade, atualizações de produção e preços do USGS, registos de exportação no Volza e tendências de patentes extraídas via Questel. Esses dados foram ancorados com informação setorial do WSTS (semicondutores), IMTMA (máquinas-ferramenta) e relatórios anuais de empresas cerâmicas cotadas. Feeds de subscrição no D&B Hoovers e no Dow Jones Factiva ajudaram a nossa equipa a identificar adições de capacidade e adjudicações de contratos que sinalizam variações da procura. As fontes aqui mencionadas ilustram, sem esgotar, o conjunto mais alargado de documentos consultados.

Uma segunda análise capturou processos regulatórios, artigos científicos revistos por pares sobre implantes de zircónia e avisos de aquisição para blindagem cerâmica, fornecendo volumes de referência e preços médios de venda por utilização final.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo construiu reservas de procura a partir da produção eletrónica, produção de veículos, contagens de procedimentos de implantes, expedições de turbinas e comércio de exportação. Verificações cruzadas seletivas de baixo para cima, consolidações de fornecedores e ASP × volume de substratos de alumina amostrados temperaram desvios por excesso ou por defeito. Os principais fatores do modelo incluem a produção de condensadores cerâmicos multicamada, o crescimento da produção de VE, os volumes de implantes ortopédicos, as melhorias no rendimento de substratos e as tendências de preços da alumina. As previsões utilizam regressão multivariada combinada com análise de cenários para choques nos custos de matérias-primas, e as lacunas nos dados de baixo para cima são colmatadas através de proxies regionais ponderados.

Ciclo de Validação de Dados e Atualização

Antes da publicação, os resultados passam por filtros de variância em relação a séries históricas e benchmarks de pares, sendo depois aprovados por um revisor sénior. Os relatórios são atualizados anualmente, e desencadeamos revisões intercalares quando encerramentos de instalações, eventos de força maior ou alterações regulatórias significativas modificam os fundamentos.

Por que Razão a Linha de Base de Cerâmicas Avançadas da Mordor Inspira Confiança

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes combinações de produtos, escalões de preços e cadências de atualização.

Os principais fatores de divergência incluem listas de materiais mais restritas, amostras de uma única região ou conversões cambiais congeladas a taxas históricas, ao passo que a Mordor aplica taxas de câmbio médias uniformes de 2024, acompanha treze classes de materiais e revê os modelos anualmente.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 104,34 mil milhões USD (2025) | Mordor Intelligence | - |

| 115,07 mil milhões USD (2024) | Global Consultancy A | exclui revestimentos; ciclo de atualização de seis anos |

| 95,91 mil milhões USD (2024) | Press Release B | assume ASP uniforme entre regiões |

| 12,16 mil milhões USD (2024) | Sector Study C | abrange apenas componentes piezoelétricos, filtros e peças médicas |

A comparação mostra que a amplitude do âmbito e a frequência de atualização alteram materialmente os totais; a abordagem disciplinada e reprodutível da Mordor produz um ponto de referência equilibrado em que os clientes podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de cerâmicas avançadas?

O tamanho do mercado de cerâmicas avançadas é estimado em USD 105,12 bilhões em 2026 e está no caminho para atingir USD 146,13 bilhões até 2031.

Qual aplicação responde pela maior receita?

As eletrocerâmicas, lideradas pelos capacitores cerâmicos multicamadas, geraram 45,31% da receita de 2025.

Qual setor de usuário final está crescendo mais rapidamente?

O segmento da indústria médica deve registrar um CAGR de 11,87% até 2031 devido à adoção mais ampla de implantes ortopédicos à base de zircônia.

Por que a Ásia-Pacífico é tão dominante em cerâmicas avançadas?

A região abriga gigantes verticalmente integrados como a Kyocera e a Murata e se beneficia de cadeias de suprimentos concentradas de capacitores cerâmicos multicamadas e inversores de veículos elétricos.

O que dificulta uma adoção mais ampla das cerâmicas avançadas?

Os altos custos de produção acima de 1.600 °C de sinterização, os processos complexos e intensivos em capital e a infraestrutura limitada de reciclagem restringem o crescimento.

Os compósitos de matriz cerâmica estão ganhando participação?

Sim, os compósitos de matriz cerâmica devem se expandir a um CAGR de 8,17% até 2031, à medida que os programas aeroespaciais e de defesa qualificam componentes de turbina que operam em temperaturas mais elevadas.

Página atualizada pela última vez em: