Tamanho e Participação do Mercado de Chocolate ao Leite

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 95.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 121.29 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 4.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

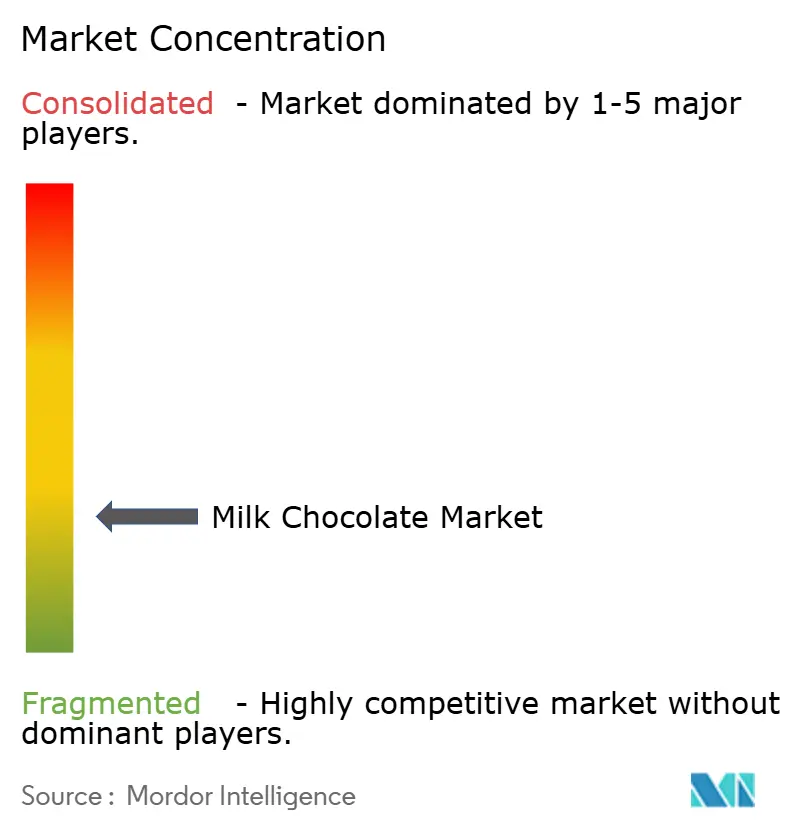

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chocolate ao Leite por Mordor Intelligence

O tamanho do mercado de chocolate ao leite deve crescer de USD 90,82 bilhões em 2025 para USD 95,31 bilhões em 2026 e está previsto para atingir USD 121,29 bilhões até 2031, a uma CAGR de 4,94% no período de 2026 a 2031. O mercado é impulsionado pela crescente demanda por produtos premium e de origem sustentável. Tendências de consumo em evolução, como a snackificação, presentes sazonais e a expansão do varejo online, estão transformando os formatos de produtos e as estratégias de distribuição. Os fabricantes estão gerenciando estrategicamente essas mudanças, equilibrando os esforços de reformulação com a manutenção do valor da marca para proteger as margens de lucro. No entanto, o setor enfrenta pressões de custo significativas decorrentes da volatilidade dos preços do cacau, agravadas por interrupções na cadeia de suprimentos na África Ocidental e requisitos regulatórios mais rígidos relacionados à redução de açúcar e à conformidade com o desmatamento. A crescente preferência por formatos de porção controlada e produtos artesanais reflete mudanças nos estilos de vida dos consumidores, enquanto políticas fiscais como os impostos sobre o açúcar devem impulsionar ainda mais a inovação e a reformulação de produtos. Esses fatores destacam coletivamente um setor que se adapta tanto às demandas orientadas pelo consumidor quanto aos desafios estruturais da cadeia de suprimentos.

Principais Conclusões do Relatório

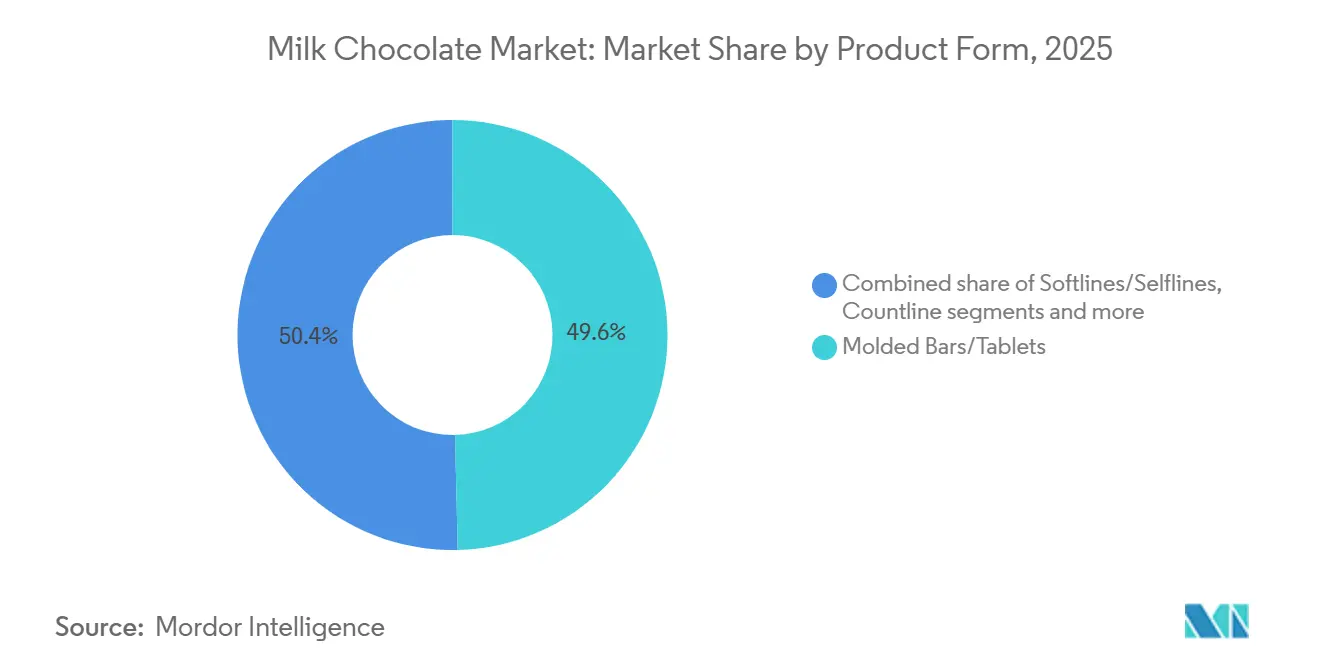

- Por forma do produto, barras/tabletes moldados capturaram 49,61% da participação do mercado de chocolate ao leite em 2025, enquanto os countlines devem acelerar a uma CAGR de 6,89% até 2031.

- Por embalagem, a porção individual detinha uma participação de 46,53% no mercado de chocolate ao leite em 2025; a porção múltipla está prevista para expandir a uma CAGR de 6,41% até 2031.

- Por categoria, o segmento de massa capturou 78,82% de participação em 2025, e os produtos premium/luxo estão previstos para expandir a uma CAGR de 7,81% até 2031.

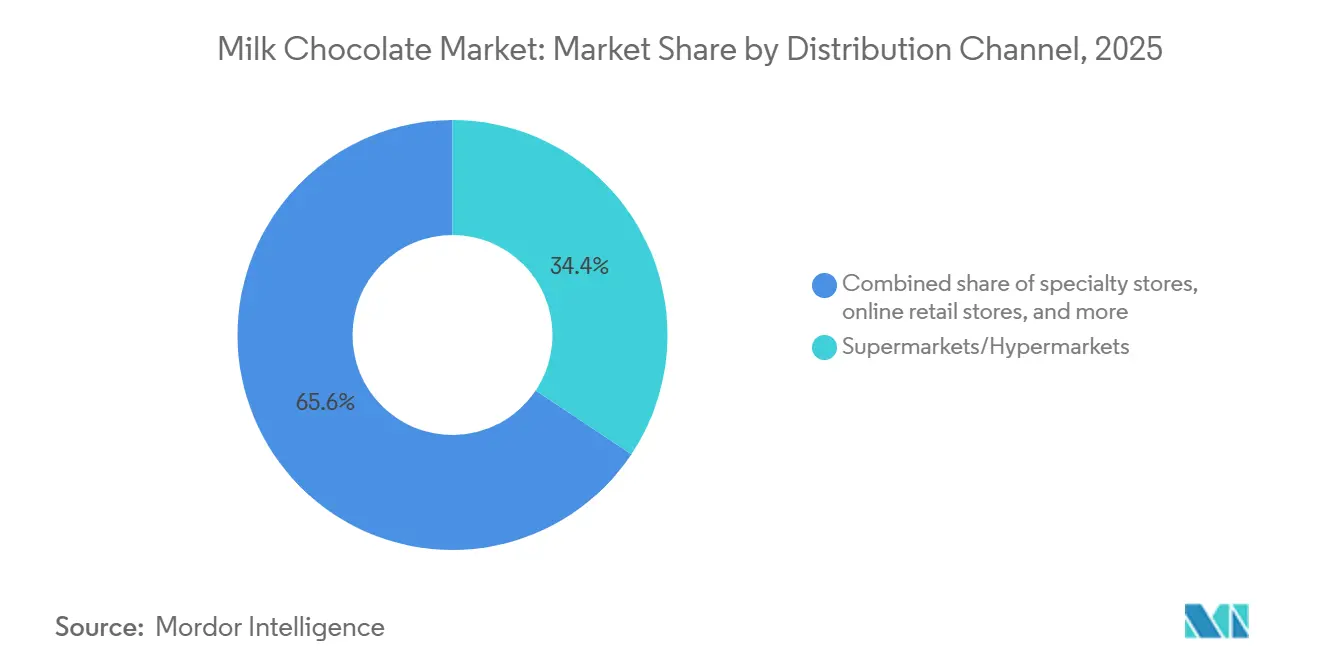

- Por canal de distribuição, supermercados/hipermercados capturaram 34,36% de participação em 2025, mas as lojas de varejo online estão previstas para expandir a uma CAGR de 7,57% até 2031.

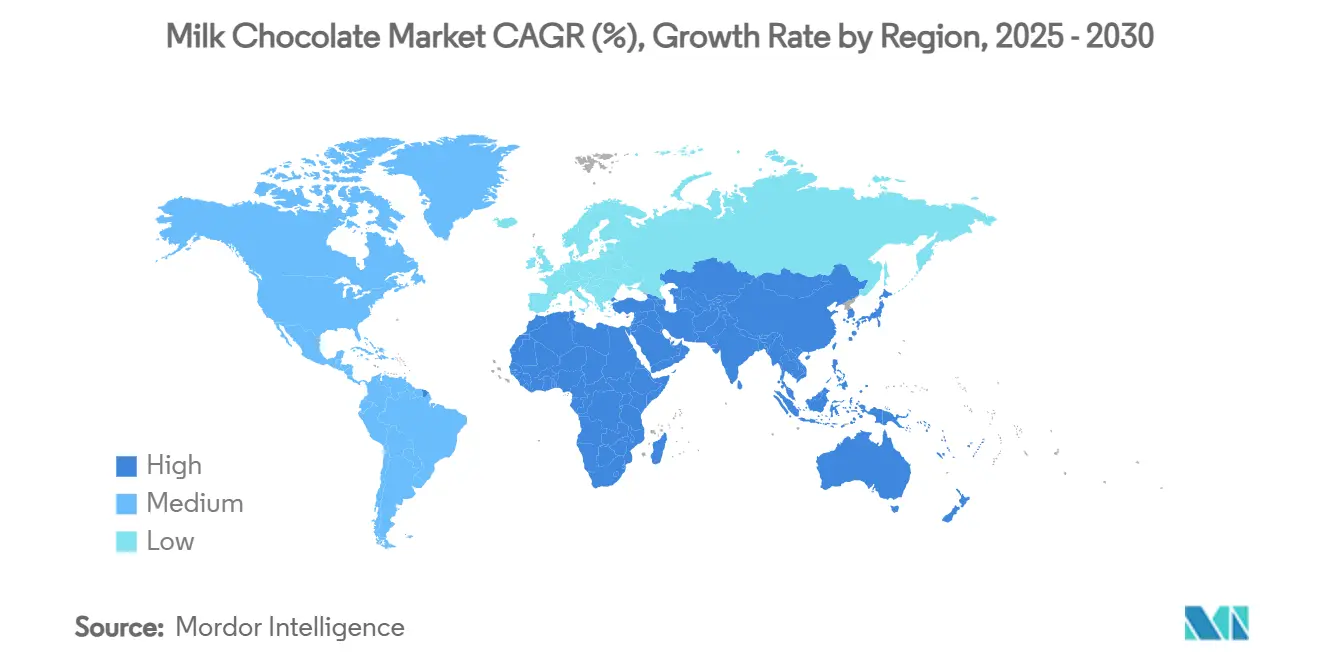

- Por geografia, a Europa liderou com 39,14% de participação na receita em 2025, enquanto a Ásia-Pacífico está prevista para expandir a uma CAGR de 6,23% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Chocolate ao Leite

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendência crescente por produtos orgânicos e de rótulo limpo | +0.6% | América do Norte e Europa, com expansão para centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Inovação em combinações de sabores e formatos de produtos | +0.7% | Global, com adoção antecipada na América do Norte, Europa e Japão | Curto prazo (≤ 2 anos) |

| Demanda crescente por produtos de chocolate premium ou artesanal | +0.9% | Europa, América do Norte, Ásia-Pacífico (segmentos afluentes da China e Índia) | Longo prazo (≥ 4 anos) |

| Maior foco em iniciativas de sustentabilidade | +0.5% | Global, regulatório na Europa, orientado por marca na América do Norte | Longo prazo (≥ 4 anos) |

| Pico de vendas durante demanda sazonal e festiva | +0.4% | Global, com maior intensidade na América do Norte (Dia dos Namorados, Páscoa, Halloween, Natal) e Ásia (Diwali, Ano Novo Lunar) | Curto prazo (≤ 2 anos) |

| Crescente penetração do varejo online para confeitaria | +0.8% | Núcleo na Ásia-Pacífico, expansão rápida na Índia e China; crescimento maduro na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Tendência crescente por produtos orgânicos e de rótulo limpo

O mercado global de chocolate ao leite está sendo cada vez mais moldado pela crescente demanda por produtos orgânicos e de rótulo limpo, à medida que os consumidores priorizam listas de ingredientes mais simples e fornecimento transparente. Certificações éticas como Fairtrade e Rainforest Alliance estão ganhando impulso, refletindo os compromissos das marcas com preços justos para os agricultores e iniciativas de rastreabilidade que apoiam cadeias de suprimentos sustentáveis. Por exemplo, em junho de 2024, a Nestlé introduziu tabletes de chocolate de origem sustentável no varejo de viagens, com quatro sabores feitos com cacau de origem responsável. Esse desenvolvimento está alinhado com uma tendência mais ampla de compras orientadas por valores, em que os consumidores buscam produtos que combinem indulgência com consumo responsável. Estruturas regulatórias mais rígidas e preferências dos consumidores em evolução estão impulsionando o mercado em direção a ofertas orgânicas premium, que proporcionam margens de lucro mais elevadas ao mesmo tempo em que atendem aos padrões de sustentabilidade. De acordo com o Instituto de Pesquisa de Agricultura Orgânica e a IFOAM, os gastos per capita com alimentos orgânicos na Europa atingiram EUR 481 na Suíça em 2024, destacando a demanda significativa por produtos orgânicos em regiões-chave e sublinhando a importância estratégica da inovação de rótulo limpo no setor de chocolate ao leite[1]Fonte: Instituto de Pesquisa de Agricultura Orgânica, "O Mundo da Agricultura Orgânica: Estatísticas e Tendências Emergentes 2025", fibl.org.

Inovação em combinações de sabores e formatos de produtos

No mercado global de chocolate ao leite, as marcas estão cada vez mais inovando com combinações de sabores e formatos de produtos para se diferenciar. Os consumidores mais jovens, em particular, estão se inclinando para misturas ousadas que harmonizam notas doces e salgadas, introduzem texturas inesperadas e apresentam ingredientes globais como matcha e yuzu. A Mars está lançando produtos como M&M's Pasta de Amendoim e Geleia e Barras de Sorvete Snickers Dark em 2025, com o objetivo de cativar a Geração Z com sabores únicos. A Hershey's também está participando da tendência, apresentando guloseimas sazonais como Kit Kat Ghost Toast e Reese's Werewolf Tracks para o Halloween de 2024, sublinhando o poder das ofertas por tempo limitado para aumentar o engajamento do consumidor e solidificar os laços com o varejo. Esse crescente apetite por novidades está levando as empresas não apenas a lançar novos sabores ousados e modernizar produtos clássicos, mas também a investir fortemente em capacidades de produção. Além disso, tecnologias como a IA estão sendo aproveitadas para acelerar o desenvolvimento de produtos, aperfeiçoar sabor e textura e criar receitas que atendam aos consumidores preocupados com a saúde. Coletivamente, esses avanços sinalizam uma mudança no universo do chocolate ao leite, passando da mera indulgência para um cenário vibrante moldado pela criatividade, nuances culturais e uma base de consumidores cada vez mais curiosa.

Demanda crescente por produtos de chocolate premium ou artesanal

À medida que os consumidores priorizam cada vez mais produtos de origem única, orgânicos e artesanais, o mercado global de chocolate ao leite está se voltando para ofertas premium e artesanais. Essa tendência de premiumização está levando as marcas estabelecidas a fortalecer seus portfólios de alto padrão, enquanto startups artesanais ganham espaço ao destacar sustentabilidade, artesanato e fornecimento ético. Empresas como Fruition Chocolate Works e Omnom Chocolate conquistaram uma presença notável no mercado, graças aos seus métodos de produção transparentes e abordagem artesanal. O crescente apelo dos chocolates de luxo não está apenas remodelando o posicionamento dos produtos; está estimulando inovações em sabores e formatos, enriquecidos por nuances culturais e especialidades regionais. Simultaneamente, o compromisso com o fornecimento responsável e a rastreabilidade está fortalecendo a confiança do consumidor, posicionando o chocolate premium como uma indulgência e uma escolha consciente. Essa mudança em direção a produtos centrados na qualidade, amplamente impulsionada pelos millennials e pela Geração Z, sublinha a evolução do setor. Em 2024, os millennials, com 74,19 milhões, constituem o maior grupo demográfico geracional nos EUA, exercendo influência significativa sobre as tendências do mercado, conforme destacado pelo Departamento do Censo dos Estados Unidos [2]Fonte: Departamento do Censo dos Estados Unidos, "População Nacional por Características: 2020-2024", census.gov . Esse cenário demográfico direcionou o setor de chocolate ao leite para a criação de ofertas premium que unem excelência do produto com autenticidade corporativa.

Maior foco em iniciativas de sustentabilidade

O mercado global de chocolate ao leite é cada vez mais impulsionado por iniciativas de sustentabilidade, à medida que os fabricantes enfrentam desafios ambientais, sociais e regulatórios. O Regulamento de Desmatamento da UE, em vigor a partir de 30 de dezembro de 2025, está definido para transformar a produção de chocolate ao leite ao exigir rastreabilidade total e fornecimento livre de desmatamento em todas as operações da cadeia de suprimentos [3]Fonte: Comissão Europeia, "Regulamento sobre Produtos Livres de Desmatamento", environment.ec.europa.eu. Os líderes do setor estão fazendo investimentos significativos em sistemas de rastreabilidade, projetos de agrofloresta e monitoramento do trabalho infantil, ao mesmo tempo em que estabelecem parcerias diretas com agricultores para aumentar a renda e promover práticas sustentáveis. Por exemplo, a Hershey alocou USD 500 milhões em 2024 para melhorar o cultivo do cacau, e o roteiro de Emissões Líquidas Zero da Barry Callebaut tem como meta a neutralidade de carbono até 2050, refletindo a escala dos investimentos ambientais necessários. Essas medidas não apenas posicionam o setor para cumprir regulamentações mais rígidas, como os padrões de desmatamento, mas também aumentam a confiança do consumidor ao alinhar os processos de produção com princípios éticos e ambientais. À medida que a sustentabilidade se torna parte integrante das estratégias de marca, ela está redefinindo o fornecimento, a produção e o marketing do chocolate ao leite em escala global.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do cacau | -1.8% | Global, com impacto agudo em mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Crescentes preocupações com a saúde relacionadas ao teor de açúcar | -0.9% | Mercados desenvolvidos, com pressão regulatória na União Europeia e no Reino Unido | Médio prazo (2 a 4 anos) |

| Concorrência do chocolate amargo e vegano | -0.7% | América do Norte e Europa, com expansão para a Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Regulamentações rígidas de rotulagem de alimentos e impostos sobre o açúcar | -0.6% | União Europeia, Reino Unido, com implementação emergente na Austrália e na América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços do cacau

Os fabricantes globais de chocolate ao leite enfrentam o aumento dos preços do cacau, lutando para alinhar os crescentes custos de insumos com a sensibilidade dos consumidores aos preços. Na África Ocidental, particularmente em Gana, as restrições de oferta não apenas perturbaram a disponibilidade do cacau, mas também elevaram os preços. Agravando esses desafios, surgiram tensões financeiras e atrasos nos pagamentos aos agricultores. Como resultado, as margens de lucro estão se estreitando e as dinâmicas comerciais estão mudando, com a demanda internacional diminuindo por grãos com preços acima dos benchmarks globais. As repercussões corporativas são evidentes, com a Mondelēz International prevendo uma queda de 10% no lucro por ação ajustado para 2025, uma consequência direta do aumento dos preços do cacau. As quedas na produção, aliadas aos níveis historicamente baixos de estoques, ressaltam a vulnerabilidade da cadeia de suprimentos do cacau. Em resposta, os produtores de chocolate estão reavaliando as estratégias de fornecimento, considerando formulações alternativas e fortalecendo medidas de resiliência para garantir a estabilidade do mercado a longo prazo.

Crescentes Preocupações com a Saúde Relacionadas ao Teor de Açúcar

Os consumidores preocupados com a saúde estão impulsionando a demanda por ingredientes com açúcar reduzido e funcionais em produtos de chocolate ao leite. Essa tendência se acelerou em 2024 após o imposto sobre o açúcar em bebidas não alcoólicas no Reino Unido, que resultou em uma redução de 50% no consumo de açúcar pelas crianças. Especialistas do setor estão agora defendendo a extensão de medidas regulatórias semelhantes aos produtos de chocolate. A crescente conscientização sobre os riscos à saúde associados ao alto consumo de açúcar está influenciando as preferências dos consumidores e os marcos regulatórios, transformando assim os padrões de fabricação e consumo de chocolate ao leite. O chocolate ao leite, caracterizado por maior teor de açúcar e menores níveis de cacau em comparação ao chocolate amargo, é cada vez mais visto de forma desfavorável pelos consumidores preocupados com a saúde. Pesquisas destacam que, embora o consumo de chocolate amargo esteja associado à redução do risco de diabetes tipo 2 e à melhora no controle de peso, o chocolate ao leite está correlacionado com o ganho de peso e um risco elevado de diabetes. Com 11 a 20 gramas de açúcar adicionado por porção, os produtos de chocolate ao leite e leite com chocolate excedem a ingestão diária recomendada de açúcar para crianças e mulheres. Em resposta a preocupações de saúde como obesidade e doenças cardíacas, estabelecimentos educacionais e institucionais implementaram restrições aos produtos de chocolate ao leite. Para enfrentar esses desafios, os fabricantes estão se concentrando no desenvolvimento de formulações com açúcar reduzido e na adoção de rotulagem transparente de ingredientes. O setor está passando por esforços significativos de reformulação de produtos para manter a competitividade no mercado em meio à crescente conscientização sobre saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma do Produto: Countlines Impulsionam o Crescimento Orientado pela Conveniência

Em 2025, barras moldadas e tabletes lideraram o mercado global de chocolate ao leite, contribuindo com 49,61% da receita. Seu amplo apelo ao consumidor e consumo frequente os estabeleceram como o maior segmento. Embora esses formatos permaneçam a base da categoria, softlines e sortidos em caixas ganharam espaço, particularmente durante eventos sazonais e ocasiões de presentes. Essa tendência destaca seu posicionamento premium e relevância nas celebrações culturais. Para fortalecer sua presença no mercado nesses formatos tradicionais, as marcas estabelecidas estão priorizando investimentos em capacidade de produção e estratégias inovadoras de embalagem.

Enquanto isso, os countlines emergiram como o segmento de crescimento mais rápido, com uma taxa de crescimento projetada de 6,89% até 2031. Esse crescimento é impulsionado pela crescente demanda por conveniência, controle de porções e pela tendência mais ampla de 'snackificação'. Os consumidores estão cada vez mais favorecendo formatos para consumo em movimento, opções com nutrição aprimorada e produtos que combinam indulgência com benefícios à saúde. Variedades de edição limitada e novidades também estão ganhando impulso, apoiadas por compras impulsivas no varejo e ofertas premium selecionadas online. Essa diversificação de formatos de produtos demonstra a capacidade do mercado de equilibrar preferências tradicionais com soluções inovadoras para atender às demandas dos consumidores em evolução.

Por Tipo de Embalagem: Porção Múltipla Ganha Espaço com a Mudança no Consumo Doméstico

No mercado global de chocolate ao leite, a embalagem de porção individual representa o maior segmento, detendo uma participação de receita de 46,53% em 2025. Essa liderança é impulsionada por fatores como compras por impulso, controle de porções e a conveniência do consumo em movimento. Os formatos de porção individual dominam os caixas de pagamento e os canais de varejo online, atraindo consumidores sensíveis ao custo que preferem embalagens menores para gerenciar gastos enquanto ainda desfrutam de produtos indulgentes. Simultaneamente, as marcas premium estão aprimorando suas ofertas de porção individual incorporando soluções de embalagem sustentáveis, alinhando-se com as preferências dos consumidores ambientalmente conscientes.

Por outro lado, a embalagem de porção múltipla está posicionada como o segmento de crescimento mais rápido, com uma CAGR projetada de 6,41% até 2031. Esse crescimento é sustentado pela evolução dos padrões de consumo doméstico e pelo comportamento de compra orientado por valor em meio a pressões inflacionárias. Embalagens maiores são cada vez mais preferidas por famílias e grupos para ocasiões de consumo compartilhado. Além disso, varejistas de mercearia e especializados estão aproveitando os formatos de porção múltipla para impulsionar vendas sazonais e de produtos premium selecionados. Inovações em produtos de panificação congelada e chocolate funcional aumentam ainda mais o apelo da embalagem de porção múltipla, posicionando-a como econômica e versátil. Essa tendência sublinha a evolução estratégica das abordagens de embalagem para equilibrar acessibilidade, sustentabilidade e consumo orientado pelo estilo de vida.

Por Categoria: Posicionamento Premium Acelera o Crescimento

O segmento de chocolate de massa detém uma participação de receita de 78,82% do mercado global de chocolate ao leite em 2025, impulsionado por sua relação custo-benefício e ampla disponibilidade nos principais canais de varejo. No entanto, os players do mercado de massa enfrentam desafios decorrentes do aumento dos preços do cacau e da resistência dos consumidores a aumentos de preços. Para enfrentar essas pressões, as empresas estão implementando estratégias como a redução de tamanho (shrinkflation), modificações de receitas e campanhas promocionais para sustentar os volumes de vendas. Além disso, as marcas próprias estão ganhando espaço ao oferecer alternativas com preços competitivos que atraem consumidores preocupados com o orçamento, intensificando ainda mais a concorrência no segmento.

Em contraste, o segmento de chocolate premium e artesanal deve crescer a uma CAGR de 7,81% até 2030, impulsionado pela demanda de consumidores afluentes que buscam produtos de origem única, orgânicos e artesanais. As marcas estabelecidas estão fazendo investimentos significativos em capacidades de produção premium, enquanto as startups artesanais se diferenciam por meio de iniciativas de sustentabilidade, artesanato e perfis de sabor inovadores. Esse segmento é cada vez mais percebido como uma indulgência de luxo e uma escolha de estilo de vida, com os grupos demográficos mais jovens demonstrando forte interesse em sabores exóticos, ofertas de edição limitada e ingredientes de origem ética. A divergência entre os segmentos de massa e premium destaca uma mudança nas preferências dos consumidores, remodelando a dinâmica competitiva do mercado de chocolate ao leite.

Por Canal de Distribuição: A Transformação Digital Remodela o Varejo

Em 2025, supermercados e hipermercados respondem por 34,36% da participação de receita no mercado global de chocolate ao leite. Essa dominância é impulsionada por suas extensas ofertas de produtos, estratégias de preços competitivos e tráfego consistente de consumidores. Esses canais não apenas se destacam nas compras de rotina, mas também desempenham um papel fundamental durante as vendas sazonais, particularmente para produtos de massa e de presente. O varejo tradicional aproveita as compras por impulso por meio de posicionamentos estratégicos nos caixas e displays de destaque, enquanto as lojas especializadas estabelecem uma vantagem competitiva ao oferecer seleções premium e artesanais selecionadas, frequentemente apoiadas por recomendações de especialistas.

O varejo online está projetado para crescer a uma CAGR de 7,57% até 2031, impulsionado pela conveniência das plataformas de comércio eletrônico, modelos baseados em assinatura e estratégias diretas ao consumidor. Os canais digitais estão expandindo o acesso premium a chocolates artesanais e importados, enquanto as plataformas de comércio rápido atendem às demandas de última hora e impulsivas. O crescimento do varejo online reflete uma transformação digital mais ampla, em que fatores como avaliações de consumidores, lançamentos exclusivos de produtos e experiências de compra personalizadas estão remodelando o cenário de marketing e consumo do chocolate ao leite. Essa tendência sublinha a importância estratégica de equilibrar a dominância estabelecida do varejo tradicional com o rápido crescimento dos canais digitais.

Análise Geográfica

A Europa domina o mercado de chocolate ao leite com uma participação de 39,14% em 2025. Essa liderança é sustentada por economias estabelecidas como Alemanha, Reino Unido, França e Suíça, onde o forte valor de marca e os padrões de consumo arraigados impulsionam a demanda. No entanto, a região está navegando por um escrutínio regulatório crescente, particularmente em relação ao teor de açúcar e à conformidade com o desmatamento. Essas pressões estão obrigando os fabricantes a investir em reformulação, rastreabilidade e iniciativas de sustentabilidade. As principais empresas estão modernizando as instalações de produção e expandindo as linhas de produtos premium para manter a competitividade, enquanto a crescente conscientização dos consumidores sobre saúde continua a influenciar as estratégias de produtos.

A região Ásia-Pacífico está prevista para crescer a uma taxa de 6,23% até 2031, impulsionada pelo aumento da renda disponível, urbanização e crescente demanda por chocolates premium e artesanais. A Índia está emergindo como um importante motor de crescimento, com plataformas de comércio eletrônico e canais de varejo organizados melhorando o acesso a importações premium e marcas artesanais locais, que estão ganhando espaço por seu foco em sustentabilidade e artesanato. Na China e no Japão, o crescimento está sendo impulsionado por esforços de localização de produtos, incluindo a adaptação de sabores e texturas para se alinhar com as preferências culturais. Além disso, mercados como a Austrália estão criando oportunidades para variantes de chocolate à base de plantas e sem laticínios. Esse impulso regional sublinha o impacto das preferências dos consumidores em evolução e dos fatores culturais na expansão do mercado.

A América do Norte permanece um mercado significativo, sustentado pela forte demanda sazonal e pelos investimentos substanciais dos principais fabricantes para expandir a capacidade de produção. No entanto, os consumidores sensíveis ao preço estão resistindo aos aumentos de custos impulsionados pela volatilidade dos preços do cacau, exercendo pressão sobre as margens dos players do mercado de massa. Os picos sazonais, como o Dia dos Namorados e o Halloween, continuam a impulsionar os volumes de vendas, enquanto formatos de produtos premium e inovadores estão ajudando a mitigar os desafios no consumo cotidiano. Enquanto isso, a América do Sul, o Oriente Médio e a África representam mercados menores, mas com alto potencial. Nessas regiões, estratégias como oferecer tamanhos de embalagem acessíveis, adotar embalagens ecológicas e otimizar as cadeias de suprimentos devem desbloquear oportunidades de crescimento futuro.

Cenário Competitivo

O mercado global de chocolate ao leite é caracterizado por consolidação moderada, com corporações multinacionais impulsionando as operações do mercado. Empresas líderes como Mars, Mondelēz International, Nestlé, Ferrero e Hershey's estão expandindo sua presença no mercado por meio de fusões, aquisições e parcerias estratégicas. Esses principais players investem na otimização dos processos de fabricação, na obtenção de matérias-primas de alta qualidade e na manutenção de redes de distribuição robustas em mercados desenvolvidos e emergentes.

A consolidação do mercado continua sendo uma tendência significativa, exemplificada pela proposta de aquisição da Kellanova pela Mars por USD 35,9 bilhões em 2024. Essas aquisições visam estrategicamente aprimorar as eficiências operacionais, diversificar os portfólios de produtos e fortalecer o poder de barganha com os fornecedores de commodities. As empresas estão simplificando as cadeias de suprimentos, adotando tecnologias digitais e implementando iniciativas de sustentabilidade para atender aos padrões regulatórios e às expectativas dos consumidores em evolução. Essas medidas estratégicas aumentaram a resiliência do mercado e sua capacidade de responder às condições dinâmicas do mercado e às demandas dos consumidores.

Embora as grandes corporações dominem o mercado, os fabricantes regionais e artesanais competem efetivamente em nichos de segmento, aproveitando a diferenciação de produtos e a expertise de mercado localizada. Os produtores menores focam em ofertas de produtos premium, formulações de rótulo limpo e sabores inovadores para atender às preferências dos consumidores por qualidade e autenticidade. Essa estrutura de mercado, combinando consolidação corporativa com competição regional, fomenta a diversificação de produtos e impulsiona a inovação no mercado global de chocolate ao leite.

Líderes do Setor de Chocolate ao Leite

Mars, Incorporated

Mondelez International

Nestlé S.A.

Ferrero Group

The Hershey Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: The Hershey Company introduziu uma variante de sua tradicional barra de chocolate ao leite incorporando um recheio de caramelo. O produto foi distribuído em formatos de 6 unidades por meio dos canais de distribuição varejista dos Estados Unidos por um período limitado.

- Março de 2025: Cadbury e Lotus Bakeries introduziram a barra Cadbury Dairy Milk Biscoff, seu primeiro produto colaborativo, após o anúncio de sua parceria em julho de 2024. O produto combinou o chocolate Cadbury Dairy Milk com pedaços de biscoito Lotus Biscoff e estava disponível em três variantes: uma embalagem de 95g com preço marcado a GBP 1,69, uma barra padrão de 95g e uma barra de 105g.

- Julho de 2024: A Cadbury lançou o Cadbury Dairy Milk Velvet, que apresentava uma receita de chocolate ao leite mais suave com 40% mais teor de cacau e 25% mais leite em comparação ao chocolate ao leite padrão. O produto foi lançado em duas variantes — chocolate ao leite e avelã — com uma forma arredondada distintiva projetada para realçar o rico perfil de sabor do chocolate.

Escopo do Relatório do Mercado Global de Chocolate ao Leite

O chocolate branco é um tipo de confeitaria feito de manteiga de cacau, açúcar e sólidos de leite, mas, ao contrário do chocolate ao leite ou amargo, não contém sólidos de cacau. Sua textura cremosa e cor marfim pálida vêm da base de manteiga de cacau, enquanto a doçura é equilibrada pelos ingredientes lácteos.

O

| Softlines/Selflines |

| Countline |

| Barras/Tabletes Moldados |

| Sortidos em Caixas |

| Outros |

| Invólucros (Folha, Papel, Plástico) |

| Caixas |

| Sachês e Sacos |

| Latas |

| Massa |

| Premium/Luxo |

| Supermercados/Hipermercados |

| Lojas Especializadas |

| Lojas de Conveniência/Mercearias |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Forma do Produto | Softlines/Selflines | |

| Countline | ||

| Barras/Tabletes Moldados | ||

| Sortidos em Caixas | ||

| Outros | ||

| Por Tipo de Embalagem | Invólucros (Folha, Papel, Plástico) | |

| Caixas | ||

| Sachês e Sacos | ||

| Latas | ||

| Por Categoria | Massa | |

| Premium/Luxo | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas Especializadas | ||

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de chocolate ao leite até 2031?

O mercado de chocolate ao leite deve atingir USD 121,29 bilhões até 2031, expandindo-se a uma CAGR de 4,94%.

Qual região terá o crescimento mais rápido nas vendas de chocolate ao leite?

A Ásia-Pacífico está prevista para registrar a maior CAGR regional de 6,23% até 2031, à medida que a urbanização e o crescimento da renda disponível elevam o consumo per capita.

Por que o varejo online é importante para os fabricantes de chocolate ao leite?

O comércio eletrônico, avançando a uma CAGR de 7,57%, permite vendas diretas ao consumidor, melhor acesso a dados e margens brutas mais elevadas, tornando-o o canal de distribuição de crescimento mais rápido.

O que impulsiona a expansão mais rápida do segmento premium?

A disposição dos consumidores em pagar por fornecimento de origem única, produção artesanal e credenciais éticas impulsiona os produtos premium em direção a uma CAGR de 7,81%, bem acima do segmento de massa.

Página atualizada pela última vez em: