Tamanho e Participação do Mercado de Creme de Leite

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

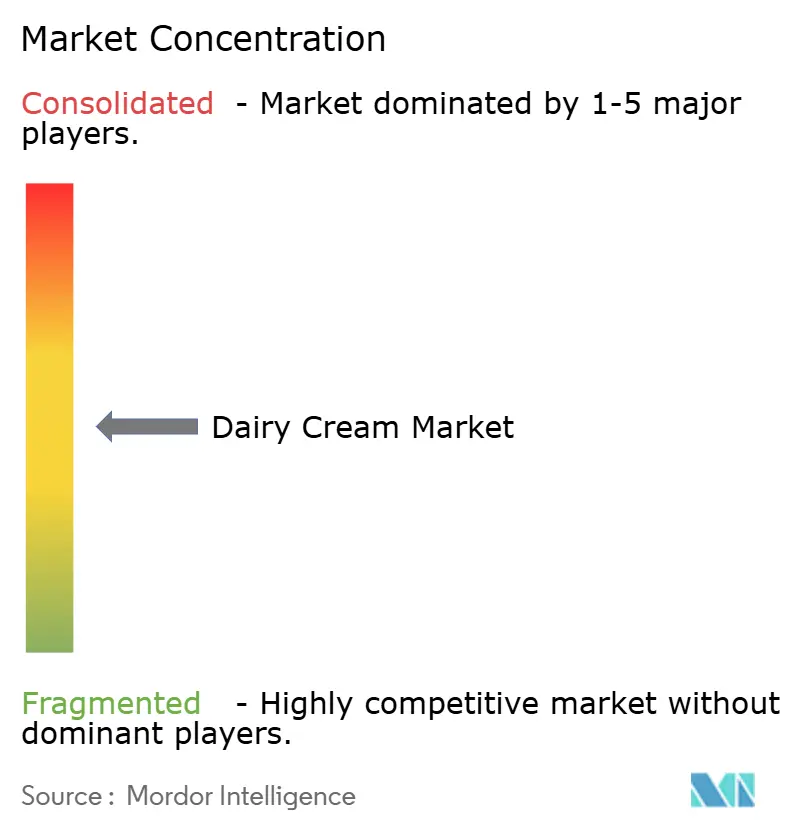

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Creme de Leite por Mordor Intelligence

O tamanho do mercado de creme de leite foi avaliado em USD 11,02 bilhões em 2025, aumentou para USD 11,37 bilhões em 2026 e está projetado para atingir USD 13,67 bilhões até 2031, crescendo a uma taxa de crescimento anual composta (CAGR) de 3,76% durante o período de previsão. Este crescimento constante é impulsionado principalmente pela crescente demanda por ingredientes lácteos premium, naturais e versáteis que melhoram a textura, o sabor e o apelo sensorial em alimentos e bebidas. O aumento do consumo de alimentos de conveniência, a expansão da cultura de serviços de alimentação e cafés, e uma preferência crescente por experiências culinárias indulgentes são fatores-chave que sustentam a utilização de creme em diversas aplicações de uso final. Além disso, iniciativas de sustentabilidade, tendências de rótulo limpo e considerações sobre bem-estar animal estão influenciando o comportamento de compra, levando os fabricantes a desenvolver produtos de origem ética e ambientalmente responsáveis.

Principais Conclusões do Relatório

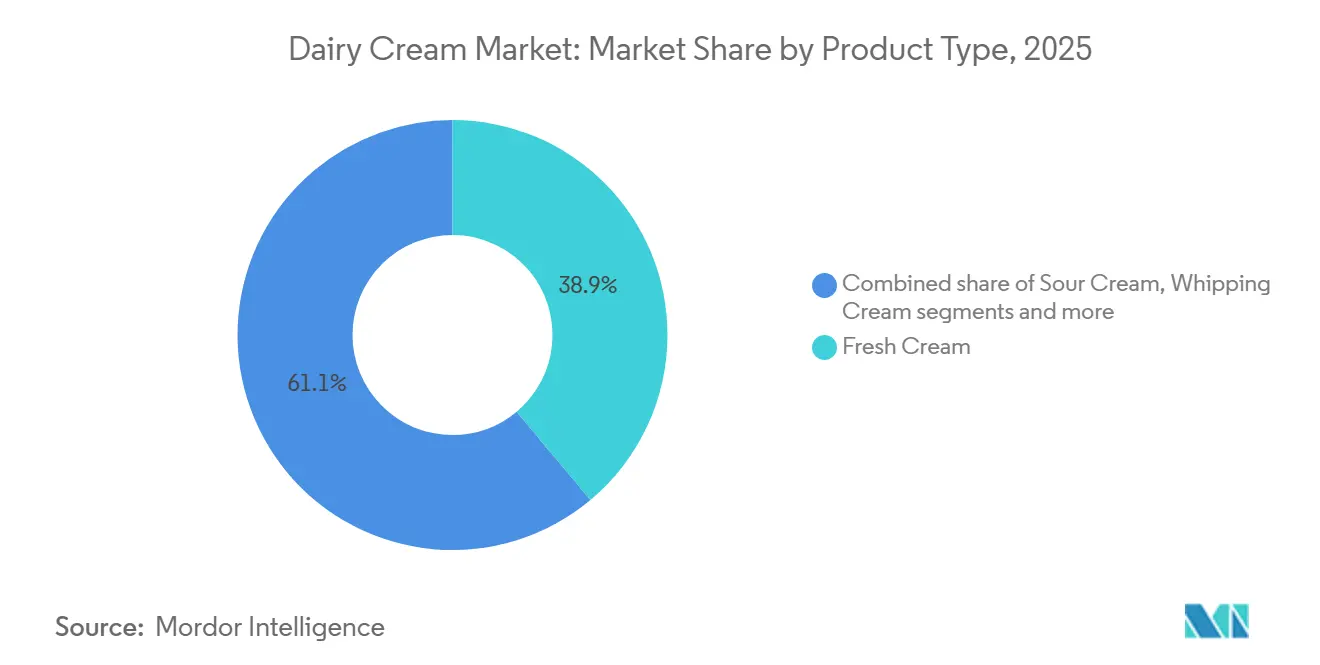

- Por tipo de produto, o Creme Fresco liderou com 38,92% da participação do mercado de creme de leite em 2025, enquanto o Creme de Chantilly está previsto para expandir a uma CAGR de 6,63% até 2031, impulsionado pela adoção em padarias e cafés.

- Por embalagem, as Caixas representaram 43,23% das vendas de 2025, enquanto os Potes de Vidro apresentam o crescimento projetado mais rápido, de 6,54% até 2031, à medida que marcas premium buscam atender aos mandatos de economia circular.

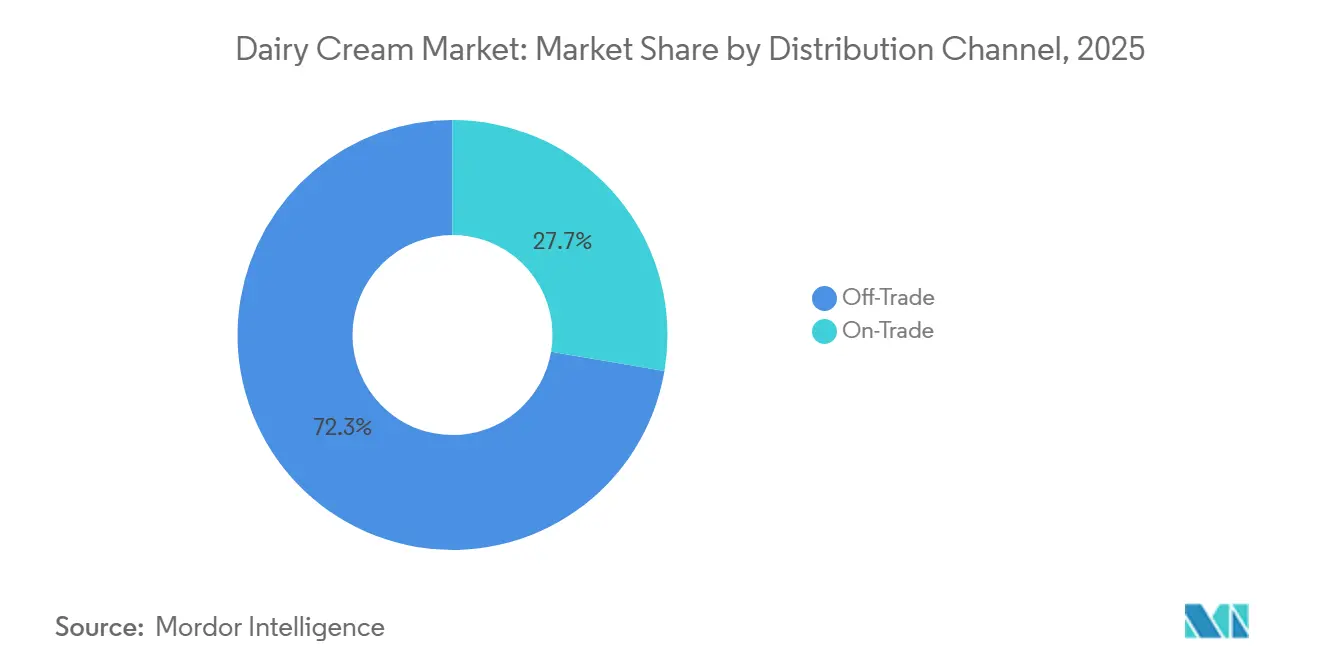

- Por canal de distribuição, o Canal Off-Trade representou 72,32% do valor em 2025; no entanto, o Canal On-Trade está previsto para crescer a 5,81% ao ano com hotéis e restaurantes reconstruindo seus cardápios no pós-pandemia.

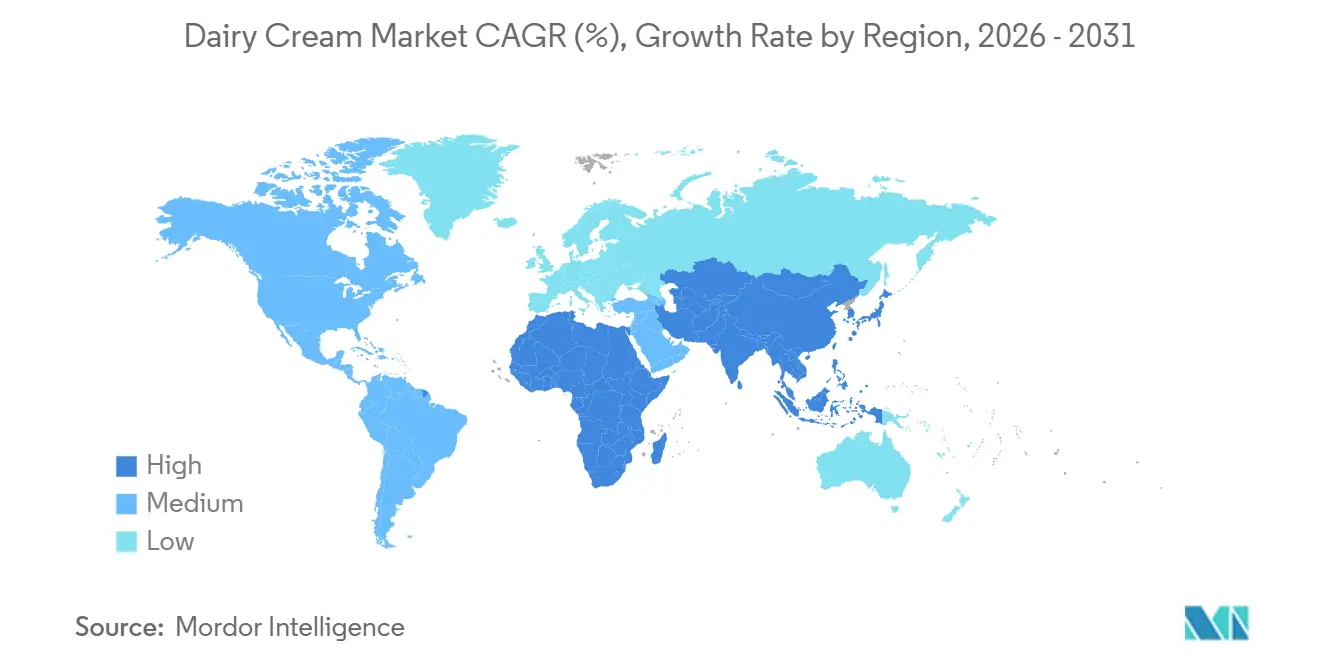

- Por geografia, a Europa deteve 32,11% do valor em 2025, mas a Ásia-Pacífico está projetada para crescer mais rapidamente, a 7,12% ao ano, impulsionada pelo esforço de autossuficiência da China e pela força da distribuição cooperativa da Índia.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Creme de Leite

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por alimentos de conveniência | +0.8% | Global, com concentração na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Iniciativas de sustentabilidade e bem-estar animal | +0.5% | Europa e América do Norte como núcleo, expandindo-se para Austrália e Nova Zelândia | Longo prazo (≥ 4 anos) |

| Inovação em formulações de produtos | +0.7% | Global, liderada pela Europa e América do Norte; expansão para segmentos premium da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento dos serviços de alimentação e cultura de cafés | +0.8% | Núcleo na Ásia-Pacífico, expandindo-se para centros urbanos do Oriente Médio e América do Sul | Médio prazo (2-4 anos) |

| Avanços tecnológicos no processamento de creme | +0.6% | Global, com adoção antecipada na Europa, América do Norte e mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Premiumização de produtos lácteos | +0.6% | Europa, América do Norte e metrópoles afluentes da Ásia-Pacífico (Xangai, Tóquio, Singapura) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por alimentos de conveniência

A crescente demanda por alimentos de conveniência está impulsionando o crescimento no mercado global de creme de leite, à medida que os consumidores priorizam soluções de refeições eficientes em termos de tempo sem sacrificar o sabor ou a qualidade. Fatores como estilos de vida urbanos acelerados, domicílios com dupla renda e mudanças nas preferências alimentares impulsionaram o consumo de opções prontas para consumo, prontas para cozinhar e de refeições embaladas, que frequentemente utilizam creme de leite por sua capacidade de melhorar a textura, a riqueza e a estabilidade do sabor. O creme de leite desempenha um papel funcional vital nas formulações de alimentos processados, melhorando a sensação na boca, a emulsificação e a consistência, tornando-o um ingrediente-chave no desenvolvimento de produtos focados em conveniência. Além disso, o crescimento das categorias de alimentos refrigerados e congelados, juntamente com os avanços nas tecnologias de processamento de creme UHT e de longa vida útil, permitiu que os fabricantes incorporassem creme em alimentos embalados, garantindo a segurança e a estabilidade do produto. Os produtores de alimentos estão cada vez mais usando creme em molhos, kits de refeições, misturas instantâneas e bases de sobremesas para melhorar o apelo sensorial e proporcionar experiências alimentares indulgentes em formatos convenientes.

Iniciativas de sustentabilidade e bem-estar animal

As iniciativas de sustentabilidade e bem-estar animal estão se tornando importantes impulsionadores de crescimento no mercado global de creme de leite, influenciando tanto os padrões de compra dos consumidores quanto as estratégias corporativas. A crescente conscientização sobre questões ambientais, incluindo emissões de carbono, uso de água e tratamento de animais, levou os consumidores a preferirem produtos lácteos que aderem a práticas de abastecimento responsável e produção ética. Em resposta, os fabricantes de creme de leite estão adotando métodos de agricultura regenerativa, tecnologias de redução de metano, maior eficiência alimentar e sistemas de criação humanitária certificada para aumentar a transparência da cadeia de suprimentos e minimizar o impacto ambiental. Certificações como rótulos orgânicos, alimentados com capim, criados em pastagem e aprovados pelo bem-estar animal estão ganhando importância, permitindo que as marcas diferenciem seus produtos de creme e apoiem estratégias de precificação premium. Além disso, as empresas estão incorporando compromissos de sustentabilidade em inovações de embalagens, utilizando caixas recicláveis, formatos com plástico reduzido e tecnologias de processamento com menores emissões.

Inovação em Formulações de Produtos

A inovação em formulações de produtos continua sendo um importante impulsionador no mercado global de creme de leite, à medida que os fabricantes respondem às expectativas em evolução dos consumidores em relação à qualidade, ética e funcionalidade. As empresas estão cada vez mais lançando variantes de creme diferenciadas para atender às demandas por melhor sabor, desempenho aprimorado, adesão aos padrões de bem-estar animal e atributos de rótulo limpo. Os esforços de reformulação concentram-se na otimização de gordura, maior estabilidade de chantilly, resistência ao calor e vida útil prolongada, ao mesmo tempo em que incorporam reivindicações de abastecimento ético e sustentabilidade para melhorar o apelo da marca. Por exemplo, em agosto de 2024, a Waitrose introduziu creme de leite de "criação livre" em sua linha de marca própria, incluindo creme simples, duplo, de chantilly e extra espesso. Esta iniciativa destaca a crescente importância do bem-estar animal e das práticas de abastecimento transparentes, que estão se tornando fatores-chave que influenciam as decisões de compra dos consumidores. Tais inovações não apenas promovem a diferenciação em um mercado moderadamente concentrado, mas também permitem que as marcas alcancem posicionamento premium e construam maior fidelidade do consumidor.

Crescimento dos Serviços de Alimentação e Cultura de Cafés

O mercado global de creme de leite é impulsionado pela rápida expansão de estabelecimentos de serviços de alimentação, cafés especializados, padarias e redes de hospitalidade. As cozinhas profissionais dependem cada vez mais de produtos de creme de alto desempenho para melhorar a qualidade do cardápio e manter a consistência. A crescente popularidade da cultura de cafés, redes de sobremesas premium e conceitos de gastronomia experiencial impulsionou ainda mais a demanda por creme com estabilidade de chantilly superior, textura suave e apelo visual. À medida que os consumidores jantam fora com mais frequência e buscam alimentos e bebidas indulgentes e visualmente atraentes, os operadores de serviços de alimentação estão enfatizando o uso de ingredientes lácteos premium que apresentam desempenho confiável em operações de alto volume. Por exemplo, em outubro de 2024, na FHA HoReca 2024, a Anchor Food Professionals apresentou o Creme de Chantilly Infiniti, projetado para atender aos requisitos de desempenho em evolução de chefs profissionais e confeiteiros. Tais lançamentos de produtos demonstram como os fabricantes estão inovando para atender às necessidades dos serviços de alimentação, com foco em aeração aprimorada, estabilidade e eficiência operacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente concorrência de alternativas de creme à base de plantas | -0.5% | América do Norte, Europa Ocidental e Ásia-Pacífico urbana (Austrália, Japão, Coreia do Sul) | Médio prazo (2-4 anos) |

| Curta vida útil do creme de leite fresco | -0.4% | Global, com impacto agudo em regiões sem infraestrutura de cadeia de frio (África Subsaariana, Ásia do Sul, Sudeste Asiático) | Curto prazo (≤ 2 anos) |

| Volatilidade na qualidade e oferta de leite cru | -0.3% | Global, com picos sazonais em regiões temperadas (Europa, América do Norte, Sul da América do Sul) | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de segurança alimentar e qualidade | -0.2% | Global, com maiores custos de conformidade na Europa, América do Norte e mercados desenvolvidos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente concorrência de alternativas de creme à base de plantas

A crescente concorrência de alternativas de creme à base de plantas é uma restrição notável no mercado de creme de leite, impulsionada pela mudança nas preferências dos consumidores em direção a opções veganas, sem lactose e com menor impacto ambiental percebido. Os cremes à base de plantas feitos de aveia, amêndoa, soja, coco e outras fontes botânicas estão alcançando penetração significativa no varejo. Esses produtos oferecem textura e funcionalidade de chantilly comparáveis, ao mesmo tempo em que atraem consumidores flexitarianos e avessos a laticínios. Além disso, são frequentemente promovidos com alegações de menor teor de gordura saturada, sustentabilidade e abastecimento ético, o que atrai fortemente os consumidores mais jovens e conscientes da saúde. Por exemplo, o Good Food Institute (GFI) relatou que os consumidores no Reino Unido compraram uma média de 9,1 milhões de produtos à base de plantas por semana nos principais supermercados durante o início de 2024 [1]Fonte: Good Food Institute (GFI), "Carne e leite à base de plantas são agora escolhas convencionais para os consumidores britânicos", gfieurope.org. Esta adoção crescente sublinha uma mudança estrutural em direção a soluções lácteas alternativas, aumentando a pressão competitiva sobre os fabricantes tradicionais de creme.

Curta vida útil do creme de leite fresco

A curta vida útil do creme de leite fresco representa um desafio significativo no mercado global de creme de leite, pois exige armazenamento rigoroso, transporte e gestão de estoque em toda a cadeia de suprimentos. Devido ao seu alto teor de umidade e gordura, o creme fresco é altamente perecível e propenso ao crescimento microbiano, deterioração e degradação da qualidade se não for refrigerado de forma consistente. Essa dependência de uma cadeia de frio ininterrupta aumenta a complexidade logística e os custos operacionais para fabricantes, distribuidores e varejistas. As flutuações de temperatura durante o armazenamento ou o transporte podem resultar em deterioração do produto, perdas financeiras e danos à reputação das marcas. Além disso, a vida útil limitada dificulta a expansão geográfica para regiões sem infraestrutura de refrigeração desenvolvida, restringindo assim a penetração no mercado. Os varejistas devem gerenciar cuidadosamente a rotação de estoque para minimizar o desperdício, o que pode reduzir as margens de lucro e limitar as oportunidades de atividades promocionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Creme Fresco Mascara o Crescimento do Creme de Chantilly

O creme fresco representou 38,92% do mercado de creme de leite em 2025, emergindo como o principal tipo de produto devido à forte preferência do consumidor, seu posicionamento natural e desempenho funcional superior. Sua dominância é amplamente atribuída à sua percepção como um produto lácteo autêntico e minimamente processado, que se alinha com as tendências de rótulo limpo e alimentos premium. Os consumidores associam cada vez mais o creme fresco a maior qualidade, sabor mais rico e melhor textura em comparação com alternativas processadas ou não lácteas, impulsionando compras repetidas e fomentando a fidelidade à marca. Além disso, os avanços na pasteurização, embalagem e distribuição refrigerada melhoraram a estabilidade e a disponibilidade do produto tanto em mercados desenvolvidos quanto emergentes, aumentando sua penetração no mercado.

O creme de chantilly está projetado para crescer a uma CAGR de 6,63% até 2031, tornando-o o segmento de crescimento mais rápido no mercado de creme de leite. Este crescimento é impulsionado principalmente pela crescente demanda por ingredientes lácteos premium que proporcionam aeração superior, estabilidade de volume e melhoria de textura. O creme de chantilly oferece benefícios funcionais como alta capacidade de expansão, formação de espuma estável e desempenho estrutural consistente, tornando-o altamente preferido tanto em aplicações profissionais quanto no varejo. Além disso, a crescente preferência dos consumidores por experiências alimentares visualmente atraentes e indulgentes está impulsionando sua demanda, pois o creme de chantilly melhora a estética do produto e o apelo sensorial.

Por Tipo de Embalagem: Eficiência das Caixas Versus Premiumização do Vidro

As caixas representaram 43,23% da participação do mercado de embalagens de creme de leite em 2025, estabelecendo-se como o principal formato de embalagem. Essa dominância é atribuída ao seu equilíbrio eficaz entre proteção do produto, conveniência e eficiência de custo. Sua adoção generalizada é impulsionada pela capacidade de preservar a frescura e prolongar a vida útil por meio de tecnologias avançadas de barreira asséptica e multicamadas, essenciais para manter a qualidade do creme. As caixas são leves, fáceis de armazenar e empilháveis, tornando-as eficientes para transporte e gestão de prateleiras no varejo, reduzindo assim as complexidades de manuseio nas cadeias de suprimentos. Além disso, as caixas facilitam a rotulagem clara, melhoram a visibilidade da marca e oferecem formatos com porções controladas, melhorando a conveniência do consumidor e a diferenciação do produto. As considerações de sustentabilidade reforçam ainda mais sua posição, pois os materiais de caixas à base de papel são cada vez mais vistos como mais ambientalmente responsáveis em comparação com as alternativas de plástico rígido.

Os potes de vidro estão projetados para crescer a uma CAGR de 6,54% até 2031, impulsionados principalmente pelas crescentes tendências de premiumização no mercado de creme de leite. A embalagem de vidro é amplamente considerada um formato de alta qualidade, tradicional e que preserva a pureza, melhorando o posicionamento do produto nos segmentos premium e artesanais. Os consumidores associam cada vez mais os potes de vidro a qualidade superior, retenção de frescura e interação química mínima, o que reforça a confiança e a credibilidade da marca. Essa percepção se alinha estreitamente com o movimento de rótulo limpo e a demanda por produtos lácteos autênticos e minimamente processados. O vidro oferece excelentes propriedades de barreira, protegendo o creme da umidade, do oxigênio e de contaminantes externos sem comprometer o sabor ou a textura. Sua reutilizabilidade e reciclabilidade aumentam ainda mais seu apelo entre os consumidores ambientalmente conscientes, apoiando decisões de compra focadas em sustentabilidade.

Por Canal de Distribuição: Maturidade do Canal Off-Trade Versus Recuperação do Canal On-Trade

Os canais off-trade representaram 72,32% da participação global de distribuição de creme de leite em 2025, mantendo sua posição de liderança devido ao amplo alcance no varejo, acessibilidade do produto e compras frequentes dos consumidores. Supermercados, hipermercados, lojas de conveniência e plataformas de compras de alimentos online garantem coletivamente a ampla disponibilidade de produtos de creme de leite, proporcionando acesso consistente para consumidores em áreas urbanas e semiurbanas. O ambiente de varejo estruturado suporta refrigeração adequada e gestão da cadeia de frio, que são essenciais para manter a qualidade do produto e a vida útil, fomentando assim a confiança do consumidor. Os canais off-trade também melhoram a visibilidade da marca, facilitam campanhas promocionais e oferecem formatos de embalagem diversificados para atender tanto a compradores domésticos quanto a compradores em grandes quantidades. O crescimento das redes de varejo organizado e das plataformas de compras de alimentos por comércio eletrônico fortaleceu ainda mais este segmento, oferecendo conveniência, entrega em domicílio e opções de compra por assinatura.

O segmento on-trade está projetado para crescer a uma CAGR de 5,81% até 2031, impulsionado pelo aumento constante no consumo de alimentos fora de casa e pela recuperação das indústrias de hospitalidade e serviços de alimentação globalmente. Restaurantes, cafés, hotéis, padarias e estabelecimentos de serviço rápido estão incorporando creme de leite em ofertas premium de cardápio, refletindo a crescente demanda por experiências gastronômicas indulgentes e de alta qualidade. De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), as compras per capita de alimentos fora de casa atingiram um recorde de USD 4.275 em 2024, sublinhando a mudança estrutural em direção ao consumo de alimentos e bebidas fora de casa [2]Fonte: Departamento de Agricultura dos Estados Unidos (USDA), "Setor de Serviços de Alimentação", usda.gov. Esta tendência apoia diretamente a demanda por creme de leite nos estabelecimentos on-trade, pois os ingredientes à base de creme melhoram a diferenciação do cardápio, a riqueza do produto e o apelo de apresentação. Além disso, a rápida expansão de cafés especializados, redes de sobremesas e estabelecimentos de bebidas premium aumentou a aquisição institucional de creme de chantilly e creme fresco em formatos a granel.

Análise Geográfica

A Europa está projetada para reter 32,11% da participação global do mercado de creme de leite em 2025, mantendo sua posição de liderança devido à sua infraestrutura láctea bem estabelecida, forte base de produção de leite e cultura de consumo de laticínios profundamente enraizada. A dominância da região é impulsionada principalmente pela Alemanha, que, de acordo com o Escritório Federal de Estatística da Alemanha, produziu aproximadamente 32,1 milhões de toneladas de leite de vaca em 2024, tornando-a a maior produtora de leite da Europa [3]Fonte: Escritório Federal de Estatística da Alemanha, "Alemanha maior produtora de leite da UE" destatis.de. Esta substancial disponibilidade de leite cru garante capacidade estável de extração de creme e suporta operações de processamento em larga escala. Além disso, mercados-chave como Reino Unido, França, Itália e Espanha contribuem significativamente para a demanda regional, apoiados por fortes tradições culinárias, tecnologias avançadas de processamento de laticínios e padrões de consumo de produtos lácteos premium.

A Ásia-Pacífico está prevista para crescer a uma CAGR de 7,12% até 2031, emergindo como o mercado regional de crescimento mais rápido. O crescimento da região é impulsionado pela rápida modernização das cadeias de suprimentos de laticínios, pelo aumento da penetração da cadeia de frio e pela crescente adoção da cultura de padaria e café de estilo ocidental. A expansão das redes de varejo organizado e as melhorias nas capacidades de processamento doméstico de leite estão aumentando ainda mais a acessibilidade ao mercado. Além disso, a crescente população de classe média, o aumento da renda disponível e as mudanças nas preferências alimentares estão impulsionando a demanda por produtos de creme de leite. A inovação em produtos de creme UHT e de longa vida útil permitiu uma distribuição mais ampla em diversas condições climáticas, garantindo a disponibilidade do produto em áreas remotas e acelerando ainda mais o impulso de crescimento da região.

A América do Norte, a América do Sul e o Oriente Médio e África respondem coletivamente pela participação restante da demanda global de creme de leite, cada uma impulsionada por fatores estruturais distintos. A América do Norte se beneficia de tecnologia láctea avançada, forte integração com os serviços de alimentação e sistemas estáveis de produção de leite. A região também registra crescente demanda por produtos de creme especializados, impulsionada pela evolução das preferências dos consumidores e pelo crescimento do segmento de alimentos premium. A América do Sul aproveita seu setor de pecuária leiteira em expansão e crescentes capacidades de processamento para fortalecer o abastecimento regional. Os crescentes investimentos em infraestrutura láctea moderna e as iniciativas governamentais de apoio à indústria láctea estão impulsionando ainda mais o mercado. Enquanto isso, a região do Oriente Médio e África está experimentando crescimento gradual, apoiado pela melhoria da infraestrutura de cadeia de frio, pela expansão do setor de hospitalidade e pela crescente dependência de produtos de creme de leite importados e processados localmente.

Panorama regulatório

O panorama regulatório para o creme de leite centra-se na segurança, nos padrões de identidade e nos controles de importação que variam conforme o mercado, mas convergem em higiene e rastreabilidade. Nos Estados Unidos, os padrões de identidade são definidos no 21 CFR Part 131 para o heavy cream (mínimo de 36% de gordura láctea) e o light cream (18% a 30% de gordura láctea). O FDA sinalizou uma modernização em julho de 2025 para revogar 18 padrões de identidade de produtos lácteos, enquanto as regras de rastreabilidade da FSMA reforçam a documentação e as práticas de cadeia fria auditáveis para o creme de leite nos canais de varejo e foodservice.

Internacionalmente, o CODEX STAN 288-1976 continua a ser um marco de referência para as definições de creme e os aditivos permitidos. O Canadá administra o acesso a lácteos sob o Export and Import Permits Act, com cotas definidas para 2026-2027, e o US CBP continua a implementar as Dairy Tariff-Rate Quotas, com atualizações em março de 2026. O Pacote de Simplificação da Segurança de Alimentos e Rações da Comissão Europeia, de dezembro de 2025, também sinaliza uma simplificação regulatória, juntamente com as prioridades de transparência do US FDA para 2026, incentivando coletivamente os fabricantes a aprimorar a rotulagem, a documentação e o alinhamento de conformidade.

Cenário Competitivo

O mercado global de creme de leite é moderadamente concentrado, apresentando uma combinação de corporações lácteas multinacionais e cooperativas regionais proeminentes que competem nos canais de varejo e serviços de alimentação. Os principais participantes do mercado incluem Groupe Lactalis S.A., Danone S.A., Nestlé S.A., Arla Foods amba e Dairy Farmers of America Inc. Essas empresas utilizam cadeias de suprimentos verticalmente integradas, extensas redes de aquisição de leite e robustos portfólios de marcas para sustentar sua vantagem competitiva. Seu alcance global, capacidades avançadas de processamento e diversas gamas de produtos permitem que atendam tanto aos segmentos premium quanto aos de massa, contribuindo para a estabilidade do mercado enquanto mantêm dinâmicas competitivas.

A diferenciação estratégica no mercado de creme de leite concentra-se cada vez mais na inovação de produtos e na diversificação de formatos. As empresas líderes estão introduzindo formatos de creme estáveis em temperatura ambiente e UHT para expandir para regiões com infraestrutura de cadeia de frio limitada, ampliando assim suas redes de distribuição. Além disso, há um foco crescente em produtos de creme orgânicos, alimentados com capim e certificados por agricultura regenerativa, voltados para consumidores afluentes e ambientalmente conscientes. As formulações híbridas de laticínios e plantas também estão ganhando força, permitindo que os fabricantes atendam a consumidores flexitarianos que buscam reduzir o teor de laticínios enquanto preservam o desempenho funcional e a qualidade sensorial. Essas inovações estão reformulando as estratégias competitivas e permitindo que as empresas atendam efetivamente às mudanças nas preferências dos consumidores.

A sustentabilidade e os avanços tecnológicos continuam sendo parte integrante das estratégias competitivas no mercado. Os principais participantes estão priorizando iniciativas como a redução das pegadas de carbono, a mitigação das emissões de metano na pecuária leiteira, a adoção de embalagens recicláveis e de baixo impacto, e a implementação de sistemas de abastecimento rastreáveis para melhorar a credibilidade da marca. Além disso, a digitalização das cadeias de suprimentos, a automação nos processos de separação de creme e padronização de gordura, e o uso de sistemas de monitoramento de qualidade baseados em inteligência artificial estão melhorando a eficiência operacional e garantindo a consistência do produto.

Líderes do Setor de Creme de Leite

Groupe Lactalis S.A.

Danone S.A.

Nestlé S.A.

Arla Foods amba

Dairy Farmers of America Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A extensão da vida útil e a resiliência da cadeia fria abrem espaço em branco para a distribuição de creme de leite além dos corredores de cadeia fria já maduros. Uma atualização de Nível de Prontidão Tecnológica 8, de junho de 2026, feita pela Arbok International, descreve a pasteurização a vácuo, que permite alta redução microbiana entre 7 e 20 C, apoiando o processamento descentralizado. Modelos de intervenção por campo elétrico pulsado na fazenda, em estudo em 2026, propõem potencial para reduzir a dependência logística. Tecnologias de filtração por membrana, incluindo ultrafiltração, nanofiltração e osmose reversa, estão sendo exploradas para recuperar subprodutos e padronizar frações lácteas, viabilizando formatos direcionados de creme, como cremes de bater profissionais e variantes com teor reduzido de gordura.

Existem pilares de política e estrutura de mercado, com o Pacote de Simplificação da Segurança de Alimentos e Rações da Comissão Europeia, de dezembro de 2025, e as prioridades de transparência do US FDA para 2026 destacando uma mudança em direção à reformulação, melhorias na rotulagem e diferenciação baseada em documentação nos canais de varejo e foodservice. Junto com uma participação off-trade de 72,32% em 2025 e as compras recordes de alimentação fora do domicílio nos EUA em 2024, esses sinais criam oportunidades para equilibrar desempenho premium, rótulos mais limpos e logística mais resiliente por meio de portfólios baseados em creme.

Desenvolvimentos recentes do setor

- Abril de 2026: o Groupe Lactalis concluiu a aquisição do negócio de consumo da Fonterra, expandindo sua presença na Oceania, no Sul e Sudeste Asiático e no Oriente Médio para 50 unidades de produção. O acordo fortalece a escala e o acesso ao mercado para o creme de leite e categorias lácteas adjacentes em diversas regiões de alto consumo.

- Março de 2026: a Danone anunciou uma joint venture estratégica na Argentina com a Arcor, integrando operações em onze fábricas, apoiando capacidades mais amplas de fabricação e distribuição para linhas de lácteos de valor agregado que incluem cremes.

- Dezembro de 2024: a Fonterra apresentou o Anchor Easy Bakery Cream na China International Import Expo (CIIE), em Shanghai, feito com 100% de lácteos da Nova Zelândia. O lançamento visa casos de uso de panificação profissional e reforça a especialização do produto para atributos de desempenho, apoiando a premiumização e a diferenciação focada em foodservice em um mercado-chave da Ásia-Pacífico.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange o creme de leite comercializado para uso doméstico e uso alimentar comercial, medido em valor pelos preços praticados nos principais canais de venda e formatos de embalagem. A cobertura é global e inclui os tipos comuns de creme de leite usados para cozinhar, bater e como ingredientes.

Exclusões do escopo: os creamers não lácteos e as alternativas de creme à base de plantas estão excluídos deste dimensionamento de mercado.

Visão geral da segmentação

- Por Tipo de Produto

- Creme Fresco

- Creme Espesso/Creme de Leite Pesado

- Creme de Chantilly

- Creme Azedo

- Outros Tipos de Creme

- Por Tipo de Embalagem

- Caixas

- Potes Plásticos

- Potes de Vidro

- Outros

- Por Canal de Distribuição

- On-Trade

- Off-Trade

- Supermercados/Hipermercados

- Lojas de Conveniência

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a estrutura inicial do modelo e para verificar se as premissas acompanham os sinais reais de oferta e demanda de lácteos. Recorremos a fontes públicas como a FAOSTAT para indicadores de produção de lácteos, painéis agrícolas do USDA e da Comissão Europeia para o contexto da categoria de leite e derivados, institutos nacionais de estatística para a direção dos gastos domésticos com alimentos, e a UN Comtrade para fluxos comerciais, nos quais as linhas lácteas relacionadas a creme ajudam a explicar a disponibilidade.

Para conectar o valor de mercado à realidade de preços e embalagens, também analisamos relatórios corporativos e apresentações a investidores sobre portfólios lácteos e sinais de acesso ao mercado, além de atualizações de associações setoriais e imprensa confiável sobre mudanças em regulamentações, rotulagem e expansão da cadeia fria. Em alguns casos, foram utilizadas assinaturas pagas para inteligência financeira corporativa, buscas de patentes e visões de comércio no nível de embarque, para confirmar direcionalmente o que observamos nos conjuntos de dados públicos. Essas fontes são apenas ilustrativas, e muitas outras referências foram usadas para coletar, validar e esclarecer a análise final.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em verificar como a demanda por creme de leite é efetivamente formada no varejo e no foodservice, e em confirmar quais definições de produto são utilizadas em diferentes regiões. Conversamos com uma combinação de processadores de lácteos, distribuidores, compradores de foodservice e especialistas de categoria em diversas regiões principais, de modo que lacunas da pesquisa documental pudessem ser preenchidas e premissas-chave (como a progressão de preços e o mix de canais) pudessem ser testadas antes da finalização.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 14% | APAC: 47% |

| Nível médio: 57% | Líderes funcionais/de unidade: 26% | EMEA: 34% |

| Participantes menores: 14% | Gerentes: 60% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento parte de uma abordagem top-down, na qual os indicadores de produção e comércio de lácteos são usados para reconstruir o conjunto regional de disponibilidade de creme, que é então filtrado por presença de canal (on-trade versus off-trade) e por um mix típico de produtos para chegar ao valor. Uma vez definido o conjunto de demanda, ele é convertido em valor de mercado usando uma estrutura de preços que reflete os formatos de embalagem e o prêmio esperado para tipos de creme com maior teor de gordura e especialidades.

Para manter os totais realistas, corroboramos com aproximações bottom-up seletivas, como verificações de sanidade de receita de fornecedores, pontos de preço amostrados por canal, e verificações cruzadas de volume-para-valor onde participações confiáveis de embalagem e distribuição estão disponíveis. As entradas que costumam ser relevantes incluem a disponibilidade e sazonalidade do leite cru, a direção da demanda no foodservice (especialmente panificação, bebidas e cozimento), a penetração no varejo de lácteos refrigerados, os preços médios praticados por tipo de creme, e as mudanças em direção a cremes premium e de rótulo limpo. Para a previsão, foi utilizada análise de cenários, de modo que o caminho base reflita o que os participantes do setor esperam para o aperto na oferta de leite, a repasse de custos e a recuperação dos canais, e então os casos de alta e baixa testam a velocidade com que a precificação e o mix de consumo poderiam mudar.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como tendências regionais de produção de lácteos, a direção dos movimentos comerciais e se o uso per capita implícito parece razoável para mercados de consumo intensivo de creme. Quando uma região ou ano apresenta um salto acentuado, os fatores impulsionadores são retestados, e follow-ups de entrevistas são acionados para confirmar se se trata de uma mudança real (por exemplo, efeitos da reabertura do foodservice ou inflação de preços) ou de um artefato de modelagem.

Antes da aprovação final, o modelo passa por uma revisão de analista em múltiplas etapas, incluindo verificações de variância em precificação, direção de volume e pesos de canal, seguida de uma verificação final de consistência em todas as regiões. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos relevantes alteram a oferta de leite, o acesso comercial ou a formação de preços. Imediatamente antes da entrega, é realizada uma última revisão para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do mercado de creme de leite segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para o creme de leite frequentemente não coincidem, mesmo quando o rótulo principal parece semelhante, porque as inclusões subjacentes e a lógica de precificação podem mudar de uma estimativa para outra. As diferenças geralmente decorrem do que é tratado como creme versus categorias adjacentes, de quais canais de venda são contabilizados, e se a estimativa é construída a partir de um conjunto de demanda realista ou de proxies mais amplos de gastos com lácteos.

Os creamers não lácteos e as alternativas de creme à base de plantas estão fora do escopo da Mordor Intelligence, e essa única exclusão pode gerar uma grande dispersão quando outras estimativas misturam lácteos e não lácteos sob um único guarda-chuva de creme. Lacunas também surgem quando uma fonte utiliza escalonamento agressivo de preços, aplica um momento de conversão cambial que amplifica anos de inflação, ou não reconcilia o número final com sinais observáveis, como a produção de lácteos, a direção do comércio e mudanças no mix de canais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 11,37 bilhões de USD (2026) | |

| Editora do Setor A | 30,12 bilhões de USD (2024) | Utiliza um enquadramento mais amplo que pode implicitamente incluir gastos adjacentes com creme e ingredientes, e o nível de valor sugere premissas de preço médio mais elevadas que não estão claramente vinculadas ao mix de canais ou às restrições de oferta de lácteos. |

| Agregador de Dados B | 16,71 bilhões de USD (2024) | Frequentemente compila visões de produção e receita do lado do fabricante, o que pode contabilizar um conjunto mais amplo de produtos relacionados a creme e pode não alinhar de forma consistente as mesmas definições de tipo de creme e as divisões entre varejo e foodservice nas diferentes regiões. |

Em conjunto, a dispersão é explicada principalmente pela sobreposição de escopo com categorias adjacentes e pela forma como a precificação é projetada ao longo dos anos. Ao manter o escopo restrito apenas ao creme de leite e ao verificar cruzadamente o valor implícito com sinais de produção, comércio e canal, o número final permanece rastreável a etapas claras que podem ser repetidas quando as condições de mercado mudarem.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de creme de leite até 2031?

Está projetado para atingir USD 13,67 bilhões até 2031, crescendo a uma CAGR de 3,76% a partir de 2026.

Qual tipo de produto está crescendo mais rapidamente?

O Creme de Chantilly está previsto para expandir a 6,63% ao ano até 2031, à medida que padarias artesanais e cafés se expandem na Ásia e no Oriente Médio.

Por que os potes de vidro estão ganhando participação?

As marcas premium adotam o vidro para sinalizar qualidade e cumprir os mandatos europeus de depósito e devolução, impulsionando uma CAGR de 6,54% para o formato.

Qual região oferece o crescimento mais rápido?

A Ásia-Pacífico lidera com uma CAGR projetada de 7,12%, à medida que a China aumenta a produção autossuficiente de creme UHT e a Índia expande a distribuição cooperativa.

Página atualizada pela última vez em: