Tamanho e Participação do Mercado de Chocolate da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do mercado no ano base (2025) | 34.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 36.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crescimento Mais Rápido | Supermarket/Hypermarket |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chocolate da América do Norte por Mordor Intelligence

O tamanho do mercado de chocolate da América do Norte foi avaliado em USD 34,68 bilhões em 2025 e estima-se que cresça de USD 36,46 bilhões em 2026 para atingir USD 46,79 bilhões até 2031, a um CAGR de 5,12% durante o período de previsão (2026-2031). Os consumidores estão cada vez mais optando por barras premium, levando a uma expansão no mercado. Os fabricantes estão enfatizando a transparência de origem única para atrair compradores eticamente conscientes, enquanto os varejistas estão dedicando mais espaço em prateleiras a produtos certificados, refletindo a crescente demanda dos consumidores por qualidade e sustentabilidade. Esse impulso é ainda reforçado pelo aumento da renda disponível, que permite aos consumidores gastar mais em ofertas premium, inovações em alternativas à base de plantas que atendem às preferências alimentares e um aumento notável nas caixas de assinatura online que proporcionam conveniência e variedade. No entanto, desafios se avizinham: os futuros voláteis do cacau geram incerteza nos custos de matérias-primas, diretrizes mais rígidas de calorias da FDA exigem reformulações para atender aos padrões regulatórios, e os mandatos de embalagens sustentáveis aumentam as despesas de produção. Esses fatores estão pressionando a rentabilidade, à medida que os produtores se encontram em uma encruzilhada, pesando a decisão de repassar os custos aos consumidores contra a necessidade de defender o volume e a participação de mercado. Enquanto isso, as pressões competitivas aumentam à medida que as marcas artesanais de bean-to-bar, conhecidas por seu apelo artesanal, pressionam os players estabelecidos a aumentar a visibilidade da cadeia de suprimentos e adotar formatos mais experienciais para se manterem relevantes em um mercado dinâmico.

Principais Conclusões do Relatório

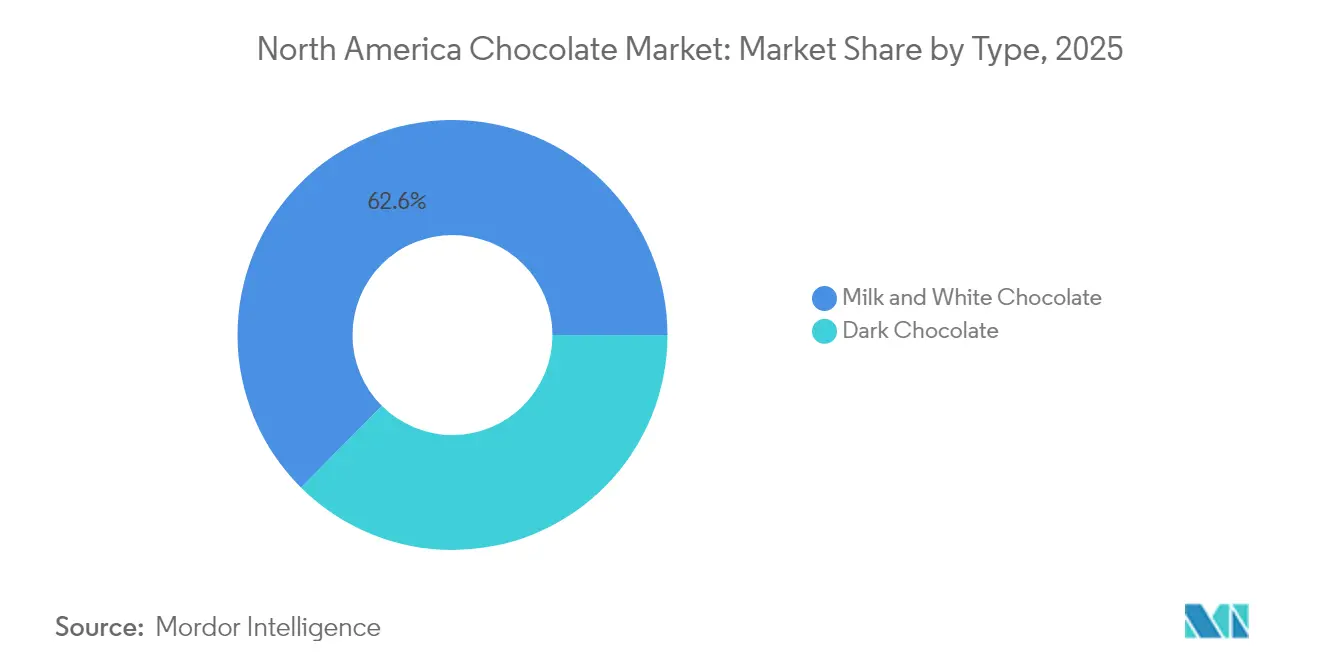

- Por tipo de produto, as variedades de chocolate ao leite e branco lideraram com 62,55% da participação do mercado de chocolate amargo em 2025, enquanto o chocolate amargo tem previsão de registrar o CAGR mais rápido de 5,88% até 2031.

- Por forma, os tabletes capturaram 70,00% de participação de receita em 2025; pralinês e trufas têm projeção de expansão a um CAGR de 7,06% entre 2026-2031.

- Por faixa de preço, o segmento de massa representou 56,62% das vendas de 2025; as ofertas premium estão definidas para crescer a um CAGR de 7,78%.

- Por tipo de ingrediente, os produtos à base de laticínios mantiveram 58,55% de participação em 2025, enquanto os SKUs de origem única aceleram a um CAGR de 8,62%.

- Por canal de distribuição, os supermercados controlaram 46,70% do valor de 2025; o varejo online está avançando a um CAGR de 6,45% até 2031.

- Geograficamente, os Estados Unidos geraram 81,10% da receita regional em 2025; o México representa a localidade de crescimento mais rápido com um CAGR de 6,23%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights do Mercado de Chocolate da América do Norte

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por chocolate premium e amargo | +0.9% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Cultura de presentes sazonais e ocasiões | +0.7% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Inovações em sabores e formatos | +0.8% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Tendência de transparência artesanal bean-to-bar | +0.6% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Compromissos de fornecimento ético por varejistas | +0.5% | América do Norte, impulsionada pelos Estados Unidos e pelos mandatos de sustentabilidade dos varejistas canadenses | Longo prazo (≥ 4 anos) |

| Crescente demanda por chocolate à base de plantas e vegano | +0.7% | Estados Unidos e Canadá, com interesse emergente no México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por chocolate premium e amargo

Compradores conscientes com a saúde estão se inclinando para SKUs premium, atraídos pelo apelo dos flavonoides, do teor reduzido de açúcar e da autenticidade dos produtos de origem única. A pesquisa com consumidores de 2024 da Barry Callebaut revelou que 73% dos compradores estão em busca de novas experiências de sabor, enquanto 53% dão grande importância aos indicadores de bem-estar. Esse duplo foco lança luz sobre a tendência crescente dos consumidores de 'subir de categoria'. A tendência é ainda impulsionada pela Geração Z e pelos Millennials, que estão cada vez mais optando por alternativas de leite à base de plantas. Essa mudança está direcionando os esforços de pesquisa e desenvolvimento para a criação de ganaches à base de aveia e amêndoa. Embora os centros urbanos afluentes liderem a adoção dessas inovações premium, os domicílios rurais continuam se inclinando para os multipacks de valor. Esse cenário dinâmico exige uma estratégia que equilibre a inovação premium com a acessibilidade nos canais de massa.

Cultura de presentes sazonais e ocasiões

Feriados como o Dia dos Namorados, a Páscoa, o Halloween e as festividades de inverno desempenham um papel fundamental no impulso ao volume de negócios anual de chocolate na região. Essas ocasiões, profundamente entrelaçadas com as tradições de presentes, registram um aumento notável na demanda dos consumidores. De acordo com a Associação Nacional de Confeiteiros, o chocolate domina o cenário de confeitaria dos EUA, respondendo por uma participação substancial de 56%[1]Fonte: Associação Nacional de Confeiteiros, "Novo Relatório da ANC Revela as Últimas Tendências de Consumo em Consumo de Chocolate", candyusa.com. À frente durante esses picos sazonais estão os pralinês e as trufas. Suas embalagens decorativas e nuances artesanais não só elevam seu apelo, mas também permitem que comandem preços premium. Embora as flutuações climáticas no final da temporada e os calendários de feriados em constante mudança possam introduzir imprevisibilidade nas vendas, o comércio eletrônico surge como uma força estabilizadora. Ele permite presentear durante todo o ano, diminuindo a dependência dos pontos de venda tradicionais. As marcas estão ampliando a narrativa de presentes para além dos feriados. Ao vinculá-la a momentos de autocuidado, aniversários e eventos corporativos, estão não apenas equilibrando as flutuações de receita, mas também aprofundando os relacionamentos com os consumidores e ampliando sua presença no mercado.

Inovações em sabores e formatos

Nozes caramelizadas, sal marinho e frutas liofilizadas elevam uma barra de commodity padrão a um prazer sensorial premium, adicionando sabores e texturas únicos que atraem consumidores exigentes. Centros recheados indulgentes, como caramelo líquido ou purê de frutas, aprimoram ainda mais a experiência, enquanto quadradinhos de porção controlada atendem à crescente demanda por opções de lanche com consciência calórica. O lançamento em abril de 2024 de trufas OatMilk pela Lindt exemplifica a integração bem-sucedida da inovação sem laticínios com o apelo orientado pela textura, atendendo às preferências evolutivas dos consumidores por indulgência à base de plantas. O desafio permanece: como automatizar métodos artesanais em escala sem comprometer o artesanato e a qualidade que justificam os preços premium e mantêm a fidelidade à marca.

Tendência de transparência artesanal bean-to-bar

Os produtores bean-to-bar gerenciam cada etapa do processo, desde o fornecimento de ingredientes até a moldagem do produto final, garantindo a rastreabilidade que atrai consumidores eticamente conscientes. Essa abordagem não apenas garante qualidade, mas também oferece transparência quanto à origem dos ingredientes, algo cada vez mais valorizado no mercado. Em 2024, a Hershey anunciou que alcançou 89% de visibilidade no fornecimento de cacau e visa rastreabilidade completa até 2025, refletindo seu compromisso com práticas éticas. Embora a produção de chocolate artesanal seja limitada em volume, seu impacto é significativo o suficiente para obrigar as multinacionais a fortalecer suas parcerias com agricultores, melhorar a transparência da cadeia de suprimentos e divulgar as origens do fornecimento para atender à crescente demanda dos consumidores por responsabilidade.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de cacau e açúcar | -0.8% | América do Norte | Curto prazo (≤ 2 anos) |

| Regulamentações de saúde para redução de calorias | -0.6% | Estados Unidos | Médio prazo (2-4 anos) |

| Fragilidade da cadeia de suprimentos na África Ocidental | -0.7% | Fornecimento global | Curto prazo (≤ 2 anos) |

| Ônus de custo de embalagens sustentáveis | -0.5% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços voláteis de cacau e açúcar

No final de 2024, os futuros de cacau dispararam devido à queda nos rendimentos na África Ocidental, impulsionados por condições climáticas adversas e infestações de pragas que impactaram a produção. Isso, por sua vez, reduziu os estoques de câmbio dos EUA em 11%, de acordo com a Organização Internacional do Cacau, criando restrições de oferta no mercado[2]Fonte: Organização Internacional do Cacau, "Relatório do Mercado de Cacau para Dezembro de 2024", icco.org. Simultaneamente, o aumento dos custos do açúcar, alimentado pela inflação global e pelas interrupções na cadeia de suprimentos, intensificou a pressão sobre os fabricantes. Enquanto os concorrentes de marcas próprias mantinham seus preços, capitalizaram nessa estratégia, desviando participação de mercado das marcas premium ao apelar para consumidores conscientes com os custos. As multinacionais, equipadas com técnicas avançadas de hedge e contratos diretos com fazendas, encontraram um amortecedor contra essas mudanças no mercado, permitindo-lhes gerenciar riscos de forma mais eficaz. Em contraste, os produtores menores, sem tal flexibilidade financeira e recursos, sentiram o peso das pressões do mercado, intensificando o impulso em direção à consolidação do setor à medida que lutavam para permanecer competitivos.

Regulamentações de saúde para redução de calorias

A FDA está apertando seu controle sobre rotulagem e tamanhos de porções, com foco em itens de alto teor calórico e açucarados, com o chocolate em sua mira. Embora as regras finais ainda estejam sob sigilo, a direção da agência sugere mandatos de divulgação mais rígidos e possíveis rótulos de advertência para produtos que excedem os limites de calorias ou açúcar adicionado. Essa pressão regulatória está levando os fabricantes a reduzir o açúcar, diminuir as porções ou enriquecer os produtos com fibras e proteínas para evitar percepções negativas. No entanto, reduzir o açúcar no chocolate não é simples: o uso de adoçantes alternativos como estévia, eritritol ou alulose pode levar a sabores residuais ou alterar a sensação na boca, o que pode não agradar aos consumidores. Embora a mudança de barras de chocolate king-size para quadradinhos individuais embalados separadamente possa ajudar a lidar com questões de calorias, isso arrisca corroer os lucros se os compradores optarem por menos peças. O peso da conformidade não é distribuído uniformemente: os fabricantes maiores têm recursos para pesquisa e desenvolvimento e mudanças de rotulagem, mas os produtores artesanais menores podem ter dificuldades com os custos, potencialmente empurrando o mercado para uma consolidação adicional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Narrativas de Saúde Impulsionam o Chocolate Amargo

Em 2025, o chocolate ao leite e o chocolate branco comandam uma participação dominante de 62,55% do mercado global de chocolate. Sua posição sólida decorre das preferências tradicionais e de sua ampla aplicação em panificação, confeitaria e produtos de novidade. Esses tipos de chocolate são frequentemente preferidos por sua textura cremosa e sabor adocicado, tornando-os um elemento básico em várias aplicações culinárias. Embora a fidelidade à marca e o reconhecimento dos consumidores fortaleçam sua posição, eles enfrentam uma desaceleração perceptível em meio às tendências de saúde crescentes. Em resposta, os fabricantes estão modernizando receitas tradicionais, reduzindo o teor de açúcar e incorporando ingredientes à base de plantas para atender aos consumidores conscientes com a saúde. Além disso, inovações como o chocolate ruby e as misturas de chocolate amargo ao leite estão garantindo que as marcas permaneçam atraentes para os consumidores que desejam variedade, mas se inclinam para sabores familiares. Essas novas ofertas não apenas proporcionam novidade, mas também ajudam as marcas a se diferenciarem em um mercado cada vez mais competitivo.

Por outro lado, o chocolate amargo está ganhando força rapidamente, com projeções indicando um CAGR de 5,88% nos próximos anos. Esse crescimento é alimentado por uma mudança dos consumidores em direção a opções ricas em flavonoides e com menos açúcar, que se alinham ao bem-estar e à indulgência premium. O chocolate amargo é frequentemente percebido como uma alternativa mais saudável devido ao seu maior teor de cacau e menores níveis de açúcar, que atraem indivíduos conscientes com a saúde. As barras com alto teor de cacau se beneficiam de uma maior apreciação por perfis de sabor únicos e marketing centrado na origem. Ao enfatizar o fornecimento de origem única, o chocolate amargo traça paralelos com os mundos artesanais do café e da cerveja, aumentando seu apelo. Essas narrativas não apenas destacam o artesanato envolvido, mas também ressoam com consumidores que buscam autenticidade e exclusividade. À medida que os gostos dos consumidores evoluem, o chocolate amargo está definido para garantir uma participação ainda maior nas vendas de valor do mercado de chocolate, impulsionado por sua capacidade de atender tanto às tendências de saúde quanto de indulgência premium.

Por Forma: Tabletes Dominam, Trufas Surgem

Em 2025, os tabletes assumiram a liderança no mercado de chocolate amargo, conquistando uma participação significativa de 71,00%. Seu triunfo decorre de um processo de moldagem econômico, tamanhos de porção versáteis e uma ampla presença no varejo. Como pedra angular do segmento de chocolate amargo, os tabletes atraem um amplo público consumidor, ampliando o valor por meio do volume. Além disso, sua capacidade de atender tanto ao consumo cotidiano quanto às ofertas premium os tornou uma escolha versátil para os fabricantes. Além disso, a incorporação de inclusões premium, como nozes, frutas e sabores exóticos, elevou seu preço, solidificando o domínio dos tabletes no mercado em meio às preferências mutáveis dos consumidores. Com sua acessibilidade e versatilidade inerentes, os produtores dependem cada vez mais desse segmento para receitas constantes no cenário do chocolate amargo.

Por outro lado, o segmento de pralinês e trufas, embora menor em volume, está emergindo rapidamente como o nicho de crescimento mais rápido no chocolate amargo, com um CAGR projetado de 7,06%. Esse crescimento é amplamente impulsionado por presentes sazonais e pela crescente tendência de lanches experienciais, atraindo consumidores que buscam guloseimas premium. As caixas de chocolates, particularmente as com preço entre USD 15-20, estão se tornando escolhas populares tanto para presentes próprios quanto para presentes corporativos, melhorando as margens para o setor de chocolate amargo. O apelo do segmento reside em sua capacidade de oferecer uma experiência luxuosa e personalizada, frequentemente apresentando designs elaborados, embalagens únicas e ingredientes de alta qualidade. Com forte foco em consumo de luxo e por ocasião, esse segmento está estabelecendo uma presença notável e em expansão no mercado de chocolate amargo.

Por Faixa de Preço: Ganhos Premium Superam o Segmento de Massa

Em 2025, os SKUs de chocolate amargo de preço de massa mantiveram uma participação dominante de 56,62% dos gastos do mercado, garantindo estabilidade de volume ao priorizar a acessibilidade cotidiana para os consumidores. Essas linhas de massa, respaldadas por forte fidelidade à marca e amplas parcerias de varejo omnicanal, navegam habilmente pelos custos crescentes do cacau que ameaçam sua proposta de valor. No entanto, à medida que os consumidores se voltam para experiências de chocolate premium e especial, o crescimento nesse segmento desacelerou. Para permanecerem relevantes, as marcas de massa estão lançando extensões premium seletivas, como variantes orgânicas e de origem única, contrapondo a commoditização e estimulando um maior interesse dos consumidores. Essas extensões premium permitem que as marcas de massa aproveitem as preferências evolutivas dos consumidores por produtos de maior qualidade e eticamente fornecidos, mantendo sua vantagem competitiva no mercado mais amplo.

Por outro lado, as linhas de chocolate amargo premium estão em uma trajetória ascendente, com um CAGR esperado de 7,78%. Esse crescimento, superando as linhas de massa, é impulsionado pelo apetite crescente dos consumidores por produtos de edição limitada e eticamente fornecidos. Com serviços de assinatura e canais de varejo especializados em expansão, o segmento premium está definido para ganhos de participação de dois dígitos, ressoando com consumidores que valorizam autenticidade, bem-estar e exclusividade. Essas preferências não apenas validam preços mais altos, mas também melhoram as margens de lucro. Além disso, as ofertas premium estão capitalizando tendências como narrativa de origem única, certificação orgânica e infusões de sabores distintos, reforçando suas fortes perspectivas de crescimento no vasto mercado de chocolate amargo. O foco em narrativas únicas e práticas sustentáveis fortalece ainda mais o apelo do segmento premium, permitindo que as marcas construam conexões mais profundas com uma base de consumidores exigente. Destacando essa tendência, a Associação Nacional de Confeiteiros revelou que 71% dos consumidores convencionais se deliciam com chocolate premium, sublinhando que o apelo da premiumização transcende os dados demográficos de elite, ressoando como uma guloseima ocasional em vários níveis de renda.

Por Tipo de Ingrediente: Origem Única Dispara enquanto os Laticínios Mantêm a Base

Em 2025, o chocolate à base de laticínios comanda uma participação de mercado de aproximadamente 58,55%. Sua textura cremosa e sabor familiar solidificaram sua posição de topo, tornando-o uma escolha preferida entre os consumidores. O chocolate ao leite, conhecido por sua suavidade e sabor reconfortante, ressoa com diversos grupos etários e regiões, de crianças a adultos mais velhos, e em mercados desenvolvidos e emergentes. Esse apelo generalizado garante sua proeminência contínua, mesmo em meio às tendências mutáveis e às preferências evolutivas dos consumidores. Além disso, a associação do chocolate ao leite com o movimento de alimentos funcionais, enfatizando seus benefícios nutricionais como cálcio e proteína, impulsiona sua popularidade entre os consumidores conscientes com a saúde. Sua adaptabilidade em vários setores, de confeitaria e panificação a bebidas, reforça sua dominância no mercado, à medida que os fabricantes continuam a inovar e incorporá-lo em novas ofertas de produtos.

Enquanto isso, o chocolate de origem única emerge como o ponto de destaque do mercado, com uma taxa de crescimento projetada de CAGR de 8,62%. Ao destacar a narrativa do terroir e estabelecer conexões diretas com agricultores, ele cria um nicho distinto no competitivo cenário do chocolate amargo. Esse segmento premium capitaliza o desejo acentuado dos consumidores por autenticidade, origem e experiências de sabor únicas. O chocolate de origem única frequentemente destaca as regiões específicas de onde os grãos de cacau são provenientes, oferecendo aos consumidores uma conexão mais profunda com o produto e suas origens. O chocolate à base de plantas, embora ainda em sua infância, está traçando seu próprio caminho de crescimento. Apesar de enfrentar desafios regulatórios, particularmente em torno da rotulagem de "leite" não lácteo nos EUA, o segmento prospera com a inovação. Ele atrai um crescente grupo demográfico que valoriza a sustentabilidade e as alternativas aos laticínios, impulsionando sua perspectiva de crescimento otimista. A crescente disponibilidade de chocolate à base de plantas em canais de varejo e online, juntamente com seu apelo para consumidores veganos e intolerantes à lactose, impulsiona ainda mais seu potencial de mercado.

Por Canal de Distribuição: Supermercados Lideram, Online Acelera

Em 2025, os supermercados, com posicionamentos estratégicos próximos aos caixas e promoções de multipacks atraentes, alcançaram efetivamente os consumidores convencionais, dominando o mercado de chocolate amargo com uma participação de volume de negócios de aproximadamente 46,70%. Essas estratégias não apenas incentivaram compras por impulso, mas também atenderam a compradores conscientes com o orçamento que buscam ofertas de valor. Apesar de enfrentar taxas de colocação crescentes, os supermercados, reforçados por sua acessibilidade generalizada e confiança estabelecida dos consumidores, desempenharam um papel fundamental no impulso às vendas por volume. Ao oferecer uma gama diversificada de produtos, desde chocolates amargos convencionais até premium, atenderam às diferentes preferências dos consumidores e consolidaram sua posição como o principal canal de distribuição offline. Sua capacidade de estocar tanto marcas conhecidas quanto opções de marcas próprias aprimorou ainda mais seu apelo a uma ampla base de consumidores.

O varejo online, embora atualmente detenha uma participação de mercado menor, está testemunhando um robusto surto de crescimento, expandindo-se a um CAGR de 6,45%. Esse crescimento é predominantemente alimentado por caixas de assinatura selecionadas, marcas diretas ao consumidor e experiências de compra personalizadas orientadas por algoritmos, todas as quais contornam as limitações do espaço de prateleira tradicional. A conveniência da entrega em domicílio, aliada à capacidade de comparar produtos e ler avaliações, tornou as plataformas online cada vez mais atraentes para os consumidores. Além de serem meras plataformas de vendas, as vias online capacitam os chocolateiros artesanais e produtores de nicho a alcançar mercados distantes, superando barreiras geográficas. Os consumidores, por sua vez, desfrutam de acesso a variedades de chocolate amargo premium, artesanal e eticamente proveniente, frequentemente indisponíveis em lojas físicas. Esse cenário online em evolução não está apenas ampliando o alcance da distribuição de chocolate amargo, mas também aprofundando o engajamento dos consumidores, superando as limitações do varejo tradicional.

Análise Geográfica

Em 2025, os EUA representaram uma expressiva participação de 81,10% das vendas regionais, impulsionada pelo alto consumo per capita, profunda penetração de supermercados e uma forte cultura de presentes. O domínio do mercado dos EUA destaca seu papel como tendência na região, onde as preferências dos consumidores e as mudanças regulatórias frequentemente definem o tom para os mercados vizinhos. Consequentemente, as mudanças nas regulamentações da FDA enviam ondas por todo o mercado de chocolate amargo, influenciando formulações de produtos, rotulagem e estratégias de marketing. O crescimento atual está mais relacionado com ofertas premium, opções à base de plantas e vendas diretas ao consumidor do que apenas com volume, refletindo as prioridades evolutivas dos consumidores em relação à saúde, sustentabilidade e conveniência.

O México está em aceleração, ostentando um CAGR de 6,23%, à medida que a urbanização e o aumento da renda disponível deslocam as preferências de tabletes de bebida tradicionais para barras premium. Essa transição sublinha um crescente apetite por produtos de maior qualidade entre os consumidores mexicanos, impulsionado pelo maior contato com tendências globais e estilos de vida em mudança. Em resposta a essa demanda crescente, as multinacionais não estão apenas adotando embalagens bilíngues, mas também aprimorando sua logística de cadeia fria para garantir a qualidade do produto em um clima desafiador. Esses investimentos são fundamentais para manter a competitividade em um mercado em rápida evolução.

O crescimento do Canadá é constante, mas moderado, reflexo de sua população menor e padrões de consumo estabelecidos. Embora a rotulagem provincial e as embalagens bilíngues apresentem desafios logísticos, o alinhamento com os padrões dos EUA simplifica as introduções de produtos, permitindo um comércio transfronteiriço mais fluido. A maturidade do mercado canadense é caracterizada por um foco em segmentos de nicho, como chocolate orgânico e de comércio justo, que atendem aos seus consumidores conscientes com a saúde e eticamente orientados. Enquanto isso, os nichos no Caribe e na América Central, impulsionados pelo turismo e importações seletivas, exercem influência mínima nas previsões de mercado mais amplas. Essas regiões dependem fortemente da demanda sazonal e de produtos importados, limitando seu impacto estrutural na dinâmica geral do mercado.

Cenário Competitivo

O mercado exibe concentração moderada com a presença de Mars, Hershey, Mondelez, Ferrero, Nestlé e Lindt dominando o mercado de chocolate. Aproveitando redes globais de fornecimento e um portfólio diversificado de marcas, esses gigantes do setor podem navegar efetivamente pelas flutuações de preços do cacau. Eles também canalizam investimentos significativos em pesquisa e desenvolvimento, com foco no desenvolvimento de produtos inovadores com açúcar reduzido e à base de plantas para atender às crescentes demandas dos consumidores conscientes com a saúde. Sua escala expansiva não apenas oferece uma vantagem competitiva, mas também os capacita a responder de forma rápida e eficiente às preferências evolutivas dos consumidores, aos rigorosos requisitos regulatórios e às dinâmicas de mercado.

O interesse da Mondelez em adquirir a Hershey, destacado em abril de 2025, sinaliza um impulso por maior consolidação, embora com potenciais desafios antitruste. Tal movimento reflete a tendência mais ampla dos líderes de mercado de buscar fortalecer sua posição e expandir suas ofertas de produtos. Por outro lado, inovadores bean-to-bar como Theo, Askinosie e Mast estão criando um nicho, enfatizando a rastreabilidade e narrativas de embalagem atraentes. Esses disruptores atraem um segmento crescente de consumidores que priorizam o fornecimento ético e a transparência. Isso levou os players maiores a destacar suas iniciativas com agricultores e avanços como mapeamento por satélite, visando alinhar-se às expectativas evolutivas dos consumidores.

A adoção de tecnologia varia: os players estabelecidos aproveitam a IA para previsão de demanda, blockchain para rastreabilidade e automação na moldagem para otimizar operações e melhorar a eficiência. Em contraste, os produtores artesanais enfatizam a temperagem manual e a torra em pequenos lotes como marcas de autenticidade, atendendo a consumidores que valorizam o artesanato. Os varejistas estão apertando os padrões de fornecimento ético e, com as taxas de responsabilidade estendida do produtor para embalagens no horizonte, pode surgir um abismo financeiro entre os líderes do setor bem financiados e as startups de nicho. Esse cenário em evolução sublinha a importância da inovação e da adaptabilidade para todos os participantes do mercado.

Líderes da Indústria de Chocolate da América do Norte

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

The Hershey Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Ice Breakers revelou seu inovador chiclete com mudança de sabor, que possui uma tecnologia única que transita de um sabor para outro durante a mastigação. Este novo produto visa aprimorar a experiência do consumidor, oferecendo uma jornada de sabor dinâmica e envolvente, diferenciando-o no competitivo mercado de chicletes.

- Novembro de 2025: Mars Inc. lançou uma nova linha de delícias de confeitaria, apresentando favoritos como M&M's e Twix. Entre os destaques, a marca Twix apresentou sua última criação: o Twix Snowmen, uma barra em formato de boneco de neve caprichoso que combina biscoito, caramelo e cremoso chocolate ao leite.

- Outubro de 2025: Zotter Chocolates revelou sua mais recente criação: a barra de chocolate Brains and Eggs, uma adição única à sua linha de produtos que demonstra a abordagem inovadora da marca para a fabricação de chocolate.

- Junho de 2025: A marca Cacao Hunters revelou uma linha premium de chocolates, elaborados a partir de cacau de origem única. Esses chocolates são projetados para oferecer um perfil de sabor único que reflete as características distintas de sua origem. A marca enfatiza seu compromisso com a ética, afirmando que todos os ingredientes são provenientes de forma responsável e sustentável.

Escopo do Relatório do Mercado de Chocolate da América do Norte

Chocolate Amargo, Chocolate ao Leite e Chocolate Branco são cobertos como segmentos por Variante de Confeitaria. Loja de Conveniência, Loja de Varejo Online, Supermercado/Hipermercado, Outros são cobertos como segmentos por Canal de Distribuição. Canadá, México, Estados Unidos são cobertos como segmentos por País.| Chocolate Amargo |

| Chocolate ao Leite e Chocolate Branco |

| Tabletes e Barras |

| Blocos Moldados |

| Pralinês e Trufas |

| Outras Formas |

| Massa |

| Premium |

| À Base de Laticínios |

| À Base de Plantas |

| Origem Única |

| Supermercados/Hipermercados |

| Loja de Conveniência |

| Varejo Online |

| Outros |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo de Produto | Chocolate Amargo |

| Chocolate ao Leite e Chocolate Branco | |

| Por Forma | Tabletes e Barras |

| Blocos Moldados | |

| Pralinês e Trufas | |

| Outras Formas | |

| Por Faixa de Preço | Massa |

| Premium | |

| Por Tipo de Ingrediente | À Base de Laticínios |

| À Base de Plantas | |

| Origem Única | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Loja de Conveniência | |

| Varejo Online | |

| Outros | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte |

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém absolutamente nenhum sólido de cacau. O escopo inclui chocolates regulares, variantes com baixo teor de açúcar e sem açúcar.

- Toffees e Nougats - Os toffees incluem balas duras, mastigáveis e pequenas ou de uma mordida comercializadas com rótulos de toffee ou confeitaria semelhante a toffee. O nougat é uma confecção mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; e originou-se na Europa e nos países do Oriente Médio.

- Barras de Cereais - Um lanche composto de cereal de café da manhã que foi comprimido em formato de barra e é mantido junto com uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc., misturados com um xarope aglutinante. Isso também inclui produtos rotulados como barras de cereais, barras de cereais de tratamento ou barras de grãos.

- Chiclete - É uma preparação para mastigar, geralmente feita de chicle aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de chicletes incluídos no escopo são chicletes com açúcar e chicletes sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau sem leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior porcentagem de sólidos de leite, tipicamente em torno de 30% ou mais. |

| Chocolate ao Leite | O chocolate ao leite é feito a partir de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, além de um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervido sem cristalizar. |

| Toffees | Um doce duro e mastigável, frequentemente marrom, feito de açúcar fervido com manteiga. |

| Nougats | Um doce mastigável ou quebradiço contendo amêndoas ou outras nozes e às vezes frutas. |

| Barra de Cereais | Uma barra de cereais é um produto alimentício em formato de barra, feito pela prensagem de cereais e geralmente frutas secas ou bagas, que na maioria dos casos são mantidos juntos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutricionais que contêm uma alta proporção de proteína em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Geralmente são feitas à base de tâmaras com outras frutas secas e nozes adicionadas e, em alguns casos, aromatizantes. |

| ANC | A Associação Nacional de Confeiteiros é uma organização comercial americana que promove o chocolate, balas, gomas de mascar e pastilhas, e as empresas que fabricam essas guloseimas. |

| CGMP | As boas práticas de fabricação atuais são aquelas que estão em conformidade com as diretrizes recomendadas pelos órgãos relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar os alimentos que contêm carboidratos com base na rapidez ou lentidão com que são digeridos e elevam os níveis de glicose no sangue ao longo do tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção da água do leite desnatado pasteurizado por atomização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas à base de plantas. |

| CPS | Concentrado de proteína do soro de leite - a substância obtida pela remoção de constituintes suficientes não proteicos do soro de leite pasteurizado de modo que o produto seco final contenha mais de 25% de proteína. |

| LDL | Lipoproteína de Baixa Densidade - o colesterol ruim. |

| HDL | Lipoproteína de Alta Densidade - o colesterol bom. |

| BHT | O butil-hidroxitolueno é um produto químico sintético que é adicionado aos alimentos como conservante. |

| Carragenina | A carragenina é um aditivo usado para espessar, emulsificar e conservar alimentos e bebidas. |

| Livre de | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, usada na fabricação de confeitaria. |

| Pastellies | Um tipo de doce brasileiro feito de açúcar, ovos e leite. |

| Drageias | Pequenas balas redondas revestidas com uma camada rígida de açúcar. |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, pralinês, biscoito e confeitaria - Uma associação comercial que representa a indústria de chocolate belga. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regula a rotulagem de produtos alimentícios. |

| Kakao-Verordnung | A portaria alemã do chocolate, um conjunto de regulamentações que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar. |

| Pectina | Uma substância natural derivada de frutas e vegetais. É usada em confeitaria para criar uma textura semelhante a um gel. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam entre si. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Essa certificação verifica que os ingredientes, o processo de produção, incluindo todos os maquinários, e/ou o processo de serviço alimentar está em conformidade com os padrões da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibras, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada. |

| Gomas | Uma bala mastigável à base de gelatina frequentemente aromatizada com frutas. |

| Nutracêuticos | Alimentos ou suplementos dietéticos que afirmam ter benefícios para a saúde. |

| Barras de energia | Barras de lanche com alto teor de carboidratos e calorias, projetadas para fornecer energia enquanto se está em movimento. |

| BFSO | Organização Belga de Segurança Alimentar para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (PMS) é mantido constante durante todo o período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura