Tamanho e Participação do Mercado de Chocolate

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

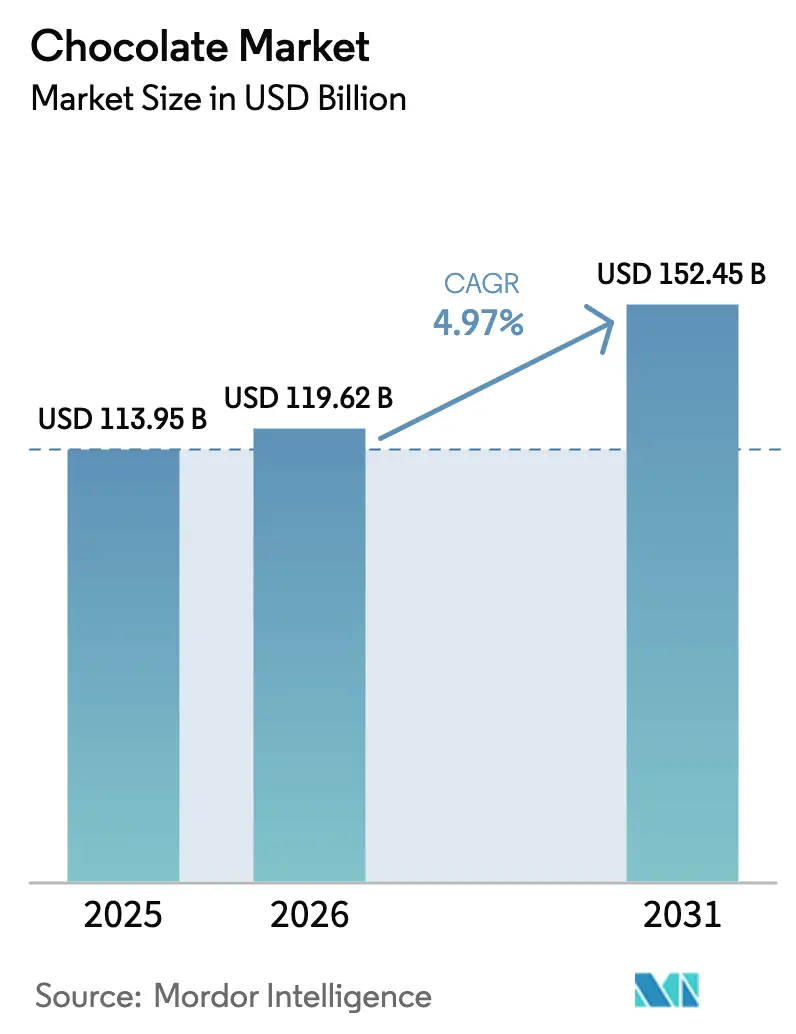

| Tamanho do Mercado (2026) | 119.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 152.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.97% CAGR |

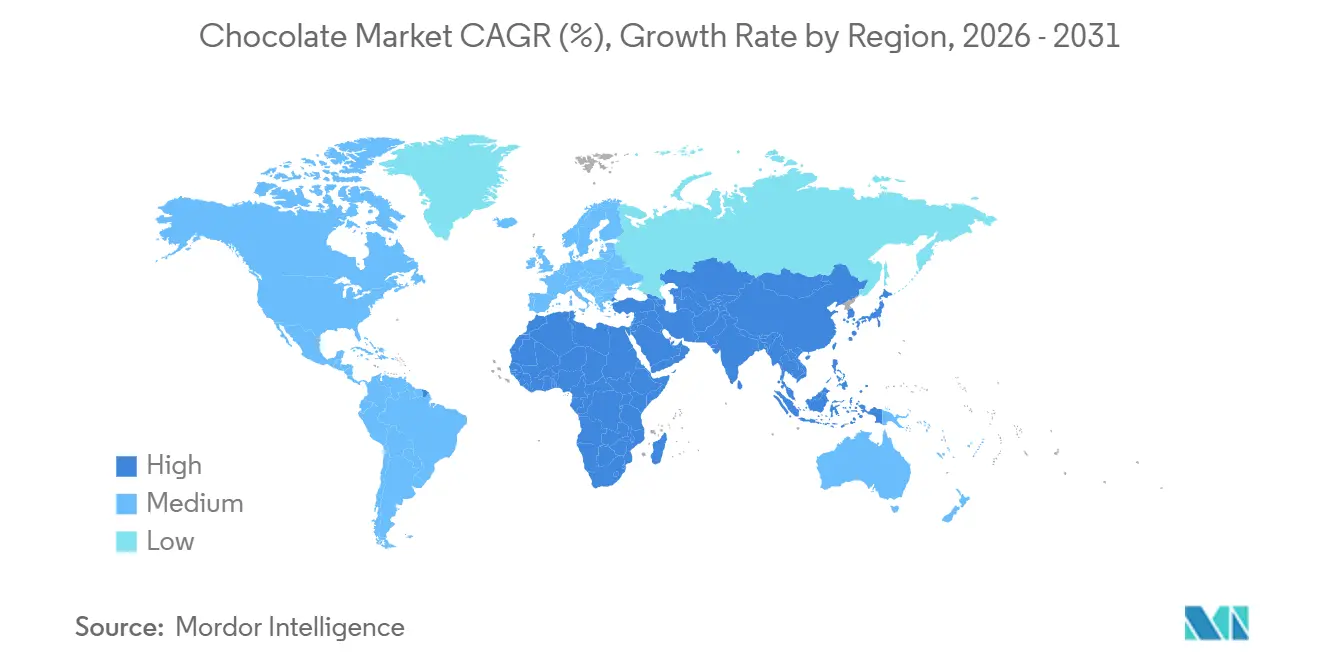

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Europa |

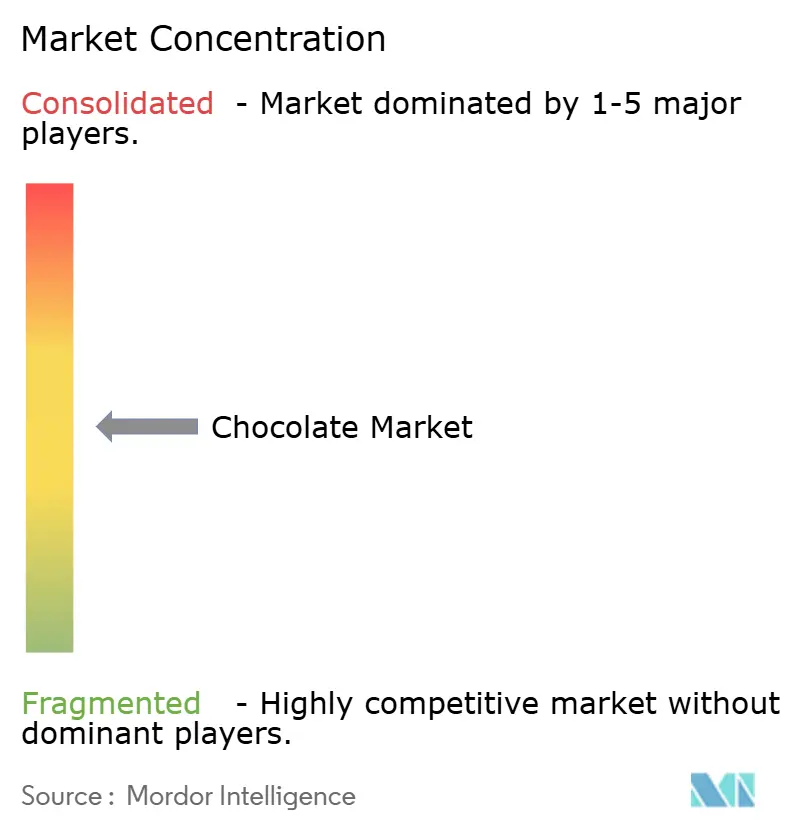

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chocolate por Mordor Intelligence

O tamanho do Mercado de Chocolate foi avaliado em USD 113,95 bilhões em 2025 e estima-se que cresça para USD 119,62 bilhões em 2026, atingindo USD 152,45 bilhões até 2031, com um CAGR de 4,97% durante o período 2026-2031. O crescimento do Mercado de Chocolate é impulsionado pela mudança nas preferências dos consumidores, premiumização e inovação de produtos. A crescente demanda por chocolates de alta qualidade, artesanais e de origem ética está levando os fabricantes a se concentrarem em produtos de origem única, do grão à barra e artesanais, que atraem consumidores que buscam experiências autênticas e indulgentes. Além disso, o mercado está experimentando crescimento em chocolates funcionais e orientados para a saúde, incluindo produtos com açúcar reduzido, nutrientes adicionados, ingredientes à base de plantas e componentes voltados para o bem-estar, como probióticos e adaptógenos, alinhando-se com tendências mais amplas de consumo consciente em relação à saúde. A inovação em sabores e a exploração de gostos globais também estão contribuindo para o crescimento do mercado, com marcas introduzindo inclusões exóticas, sabores de inspiração cultural e produtos de edição limitada para aumentar o engajamento do consumidor e se diferenciar em um mercado competitivo.

Principais Conclusões do Relatório

- Por tipo de produto, as variantes ao leite e branco detinham 64,54% da participação de receita em 2025; o chocolate amargo tem previsão de expansão a um CAGR de 5,34% até 2031.

- Por forma, tabletes e barras lideraram com 48,18% da participação de receita em 2025; pralinês e trufas devem avançar a um CAGR de 4,98% até 2031.

- Por faixa de preço, o segmento de massa representou 76,81% do valor de 2025; o segmento premium tem projeção de crescimento a um CAGR de 6,34% até 2031.

- Por tipo de ingrediente, os produtos à base de laticínios representaram uma participação de 81,12% em 2025; as formulações à base de plantas estão preparadas para um CAGR de 6,11% até 2031.

- Por canal de distribuição, supermercados e hipermercados capturaram 43,82% de participação em 2025; o varejo online está progredindo a um CAGR de 7,07% até 2031.

- Por geografia, a Europa deteve uma participação de 43,56% em 2025; o Oriente Médio e a África devem registrar um CAGR de 5,96% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Chocolate

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Premiumização e movimento do chocolate artesanal | +1.2% | Global, concentrado na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Inovação em sabores e exploração de gostos globais | +0.8% | Global, adoção antecipada na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento das ocasiões de presentes e consumo sazonal | +0.7% | Global, impacto máximo no Oriente Médio (Ramadã), Ásia-Pacífico (Ano Novo Lunar), mercados ocidentais (Dia dos Namorados, Páscoa, Natal) | Curto prazo (≤ 2 anos) |

| Crescente demanda por fornecimento sustentável e ético de cacau | +0.9% | Global, pressão regulatória na Europa, liderada pelo consumidor na América do Norte | Longo prazo (≥ 4 anos) |

| Reformulação com ingredientes naturais e rótulo limpo | +0.6% | América do Norte e Europa como núcleo, com expansão para a América Latina urbana e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços no processamento de chocolate | +0.5% | Global, centros de fabricação na Europa, América do Norte e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização e movimento do chocolate artesanal

Um dos principais impulsionadores do mercado global de chocolate é o crescente foco na premiumização e no movimento do chocolate artesanal. Isso reflete uma preferência crescente dos consumidores por produtos de alta qualidade, artesanais e de origem ética em detrimento das alternativas produzidas em massa. Os consumidores estão cada vez mais atraídos por chocolates com perfis de sabor únicos, maior teor de cacau e histórias de origem autênticas, aprimorando a experiência de indulgência e fomentando a disposição de pagar um preço premium. Essa tendência é particularmente proeminente em mercados maduros, onde a demanda por chocolates de origem única, do grão à barra e de edição limitada está crescendo, frequentemente acompanhada de práticas de fornecimento transparentes e credenciais de sustentabilidade. O apelo emocional e experiencial dos chocolates artesanais apoia ainda mais a premiumização, pois esses produtos são posicionados tanto como indulgências pessoais quanto como opções de presentes. As marcas se diferenciam por meio de narrativas, embalagens inovadoras e ofertas de sabores selecionados. Por exemplo, em junho de 2025, a Cacao Hunters, uma marca de chocolate premium conhecida por seus chocolates de origem única premiados e compromisso com o fornecimento ético, foi lançada nos Estados Unidos, destacando o potencial de mercado para chocolates artesanais e a ênfase em produtos premium e com foco ético.

Inovação em sabores e exploração de gostos globais

A inovação em sabores e a exploração de gostos globais estão desempenhando um papel fundamental no impulso ao mercado, à medida que os consumidores buscam cada vez mais experiências de chocolate únicas, aventureiras e de inspiração cultural que transcendem as variedades tradicionais ao leite, amargo e branco. Os fabricantes estão expandindo os limites ao incorporar uma extensa gama de ingredientes exóticos, como especiarias, botânicos, frutas, nozes e iguarias regionais, para atender às preferências em evolução dos consumidores e criar produtos distintos que se destacam em mercados altamente competitivos. Essa tendência é ainda mais impulsionada pela crescente demanda por consumo experiencial, onde o chocolate se transforma em um meio para explorar diversas influências culinárias e descobrir histórias de origem. Por exemplo, em novembro de 2024, a Lindt apresentou sua Barra de Chocolate de Pistache de Inspiração Dubai em edição limitada em Düsseldorf, combinando perfeitamente sabores do Oriente Médio com chocolate premium para cativar os consumidores europeus. Isso exemplifica como as marcas estão aproveitando estrategicamente as inspirações culturais para elevar o apelo dos produtos, promover um engajamento mais profundo dos consumidores e expandir seu alcance global.

Crescimento das ocasiões de presentes e consumo sazonal

O crescimento das ocasiões de presentes e consumo sazonal destaca a contínua popularidade do chocolate para celebrações, feriados e eventos culturalmente significativos. Os consumidores associam cada vez mais o chocolate à indulgência emocional, ao luxo e a presentes atenciosos, tornando-o uma escolha preferida para ocasiões como Dia dos Namorados, Natal, Páscoa, Diwali e Ramadã. A demanda por chocolates premium, visualmente atraentes e temáticos leva os fabricantes a introduzir sortimentos de edição limitada, embalagens decorativas e sabores de inspiração regional, aumentando tanto o valor do produto quanto o engajamento do consumidor. Por exemplo, os presentes do Ramadã nos países do Conselho de Cooperação do Golfo (CCG) estão crescendo rapidamente, impulsionados pelo aumento da renda e pela expansão da população expatriada. Isso aumentou a demanda por cestas de chocolate de luxo, frequentemente com decoração de folha de ouro e pralinês recheados com tâmaras que combinam gostos locais com artesanato europeu. Essas ofertas culturalmente adaptadas fortalecem a relevância da marca, impulsionam picos de vendas sazonais, incentivam a premiumização e reforçam a posição do chocolate como um presente versátil, apoiando coletivamente o crescimento sustentado no mercado global de chocolate.

Crescente demanda por fornecimento sustentável e ético de cacau

O mercado de chocolate é impulsionado pela crescente demanda por fornecimento sustentável e ético de cacau, motivada pela crescente conscientização dos consumidores sobre o impacto ambiental, práticas trabalhistas justas e rastreabilidade. Os consumidores de hoje buscam não apenas indulgência, mas também produtos que se alinhem com seus valores, favorecendo chocolates feitos de cacau de origem responsável que apoia os meios de vida dos agricultores, reduz o desmatamento e adere a padrões éticos de trabalho. Essa mudança levou os fabricantes a adotar certificações como Fairtrade, Rainforest Alliance e UTZ, além de investir em programas de fornecimento direto e aprimorar a transparência da cadeia de suprimentos para construir credibilidade e manter a confiança dos consumidores. De acordo com a Organização Internacional do Cacau (ICCO), a África produziu aproximadamente 3,46 milhões de toneladas de grãos de cacau em 2024/2025, sublinhando o papel vital do continente no fornecimento global de cacau e a necessidade de práticas sustentáveis nessas principais regiões produtoras [1]Fonte: Organização Internacional do Cacau (ICCO), "Produção de grãos de cacau no mundo", icco.org. Ao incorporar a sustentabilidade em suas estratégias de fornecimento, os fabricantes de chocolate podem mitigar riscos reputacionais e de fornecimento, ao mesmo tempo em que capitalizam o crescente segmento premium de consumidores eticamente conscientes, posicionando a sustentabilidade como um importante impulsionador de crescimento no mercado global de chocolate.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente pressão regulatória sobre produtos açucarados e de confeitaria | -0.9% | Europa e Reino Unido como primários, América do Norte como secundário, emergindo na América Latina e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Alergias e crescentes restrições alimentares | -0.5% | Global, agudo na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Mudança do consumidor para estilos de vida com baixo teor de açúcar e baixas calorias | -0.7% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Volatilidade do preço do cacau e interrupções na cadeia de suprimentos | -1.1% | Global, pressão aguda sobre margens na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente pressão regulatória sobre produtos açucarados e de confeitaria

O mercado de chocolate enfrenta uma restrição significativa devido ao aumento das pressões regulatórias sobre produtos açucarados e de confeitaria. Os governos em todo o mundo estão implementando medidas mais rígidas para abordar preocupações de saúde, como obesidade e diabetes. Essas medidas incluem impostos sobre o açúcar, rotulagem nutricional frontal, restrições ao marketing para crianças e limites no teor de açúcar. Tais regulamentações obrigam os fabricantes a reformular produtos, reduzir os níveis de açúcar ou usar adoçantes alternativos, o que pode afetar o sabor, a textura e a aceitação do consumidor se não for gerenciado de forma eficaz. Além disso, a conformidade com essas regulamentações impõe desafios operacionais e de custo, particularmente para produtores de grande escala que gerenciam portfólios de produtos diversificados em regiões com requisitos regulatórios variados. Esses desafios são ainda agravados pela necessidade de equilibrar a conformidade regulatória com a manutenção da identidade da marca e da fidelidade do consumidor. No geral, essas pressões regulatórias restringem a flexibilidade no desenvolvimento de produtos, aumentam os custos de produção e podem reduzir as vendas de produtos de chocolate tradicionais com alto teor de açúcar em mercados-chave, potencialmente impulsionando uma mudança para alternativas mais saudáveis e ofertas de produtos inovadoras.

Alergias e crescentes restrições alimentares

As alergias e as crescentes restrições alimentares estão impactando significativamente o mercado ao moldar o comportamento de compra dos consumidores e a formulação de produtos. Ingredientes como leite, nozes, soja, glúten e ovos, que são comumente usados em produtos de chocolate, representam riscos de alergia para um número crescente de consumidores, reduzindo assim a acessibilidade das ofertas convencionais. Além disso, tendências alimentares como veganismo, intolerância à lactose, dietas com baixo teor de açúcar ou cetogênicas e outras restrições voltadas para a saúde estão impulsionando a demanda por formulações alternativas. Isso intensifica a pressão sobre os fabricantes para inovar, garantindo ao mesmo tempo a preservação do sabor e da textura. Esses desafios não apenas aumentam a complexidade da formulação e os custos de produção, mas também levam à fragmentação do mercado, pois as marcas são obrigadas a atender a diversas necessidades alimentares de nicho. Consequentemente, as alergias e as restrições alimentares atuam como uma restrição significativa ao estreitar a base potencial de consumidores para produtos de chocolate tradicionais e ao exigir investimentos substanciais em desenvolvimento de produtos, conformidade de rotulagem e atendimento às expectativas em evolução dos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Chocolate Amargo Ganha com o Apelo à Saúde

O chocolate ao leite e o chocolate branco mantiveram sua dominância no mercado de chocolate em 2025, representando aproximadamente 64,54% do total de vendas. Esse desempenho foi impulsionado pela forte familiaridade do consumidor, amplo apelo demográfico e versatilidade em diversas ocasiões de consumo. O chocolate ao leite, em particular, continua sendo o formato mais amplamente aceito devido à sua doçura mais suave, textura cremosa e perfil equilibrado de cacau e laticínios. Esses atributos o tornam especialmente atraente para crianças, consumidores iniciantes e compradores do mercado de massa em regiões desenvolvidas e emergentes. O chocolate branco, embora com menor participação de mercado, complementa esse segmento com seu posicionamento indulgente e adaptabilidade de sabor. É frequentemente usado como base para inclusões como nozes, frutas, caramelo e recheios aromatizados. Juntos, os chocolates ao leite e branco se beneficiam de penetração significativa em lanches do dia a dia, presentes, sortimentos sazonais e compras por impulso, particularmente em supermercados, lojas de conveniência e canais de varejo de viagens.

O chocolate amargo tem projeção de crescimento a um CAGR robusto de 5,34% durante 2026-2031, refletindo uma mudança nas preferências dos consumidores em direção a produtos que combinam indulgência com benefícios percebidos para a saúde. Ao contrário dos chocolates ao leite e branco, o chocolate amargo está cada vez mais posicionado como uma indulgência mais saudável devido ao seu maior teor de cacau, menores níveis de açúcar e antioxidantes naturalmente presentes, como os flavonoides. Esses atributos ressoam fortemente com grupos de consumidores conscientes da saúde e mais velhos. Esse posicionamento permitiu que o chocolate amargo fizesse a transição do consumo ocasional para ocasiões de lanche mais regulares e de guloseima funcional, particularmente em mercados desenvolvidos. Além disso, o chocolate amargo se alinha bem com as tendências de rótulo limpo, vegano e à base de plantas, pois muitas formulações são naturalmente sem laticínios, tornando-o uma opção atraente para consumidores intolerantes à lactose e flexitarianos.

Por Forma: Tabletes e Barras Lideram, Pralinês se Premiumizam

Os tabletes e barras representaram aproximadamente 48,18% das vendas de chocolate em 2025, destacando sua posição como o formato de chocolate líder e mais amplamente consumido. Essa dominância é atribuída principalmente à sua conveniência e facilidade de consumo, pois tabletes e barras são portáteis, sem sujeira e adequados para lanches em movimento para diversos grupos de consumidores. Suas formas padronizadas e porções quebráveis também apoiam o controle de porções, permitindo que os consumidores gerenciem a ingestão enquanto se deliciam, alinhando-se com o crescente foco na conscientização sobre saúde e hábitos de lanche conscientes. Além disso, tabletes e barras atendem a uma ampla gama de preferências, oferecendo sabores, texturas e níveis de teor de cacau diversificados, que atraem tanto consumidores tradicionais quanto aventureiros. Sua ampla disponibilidade em supermercados, lojas de conveniência e plataformas online reforça ainda mais sua acessibilidade e popularidade entre os consumidores globais.

Os pralinês e trufas têm projeção de crescimento a um CAGR de 4,98%, impulsionados por seu forte posicionamento como formatos de chocolate premium, indulgentes e orientados para presentes, em vez de lanches do dia a dia. Esse crescimento está intimamente ligado à crescente demanda por consumo comemorativo e experiencial, particularmente durante festivais, feriados e ocasiões especiais, onde os consumidores priorizam produtos com maior valor percebido e apelo emocional. O segmento se beneficia do artesanato artesanal, recheios inovadores e perfis de sabor sofisticados, incluindo variantes com infusão de álcool, frutas, nozes e cacau de origem única, que aumentam a diferenciação e apoiam preços premium. Além disso, embalagens de luxo, a expansão de lojas especializadas em chocolate, varejo de viagens e plataformas premium de presentes online estão aumentando a visibilidade e a acessibilidade de pralinês e trufas.

Por Faixa de Preço: O Segmento Premium Supera o Mercado de Massa

Os produtos de chocolate do mercado de massa representaram aproximadamente 76,81% das vendas de chocolate em 2025, destacando sua dominância contínua devido à acessibilidade, ampla disponibilidade e padrões de consumo habitual. Esses produtos atendem à indulgência cotidiana e às compras por impulso, beneficiando-se de distribuição extensiva, particularmente em mercados emergentes e sensíveis ao preço. Os chocolates do mercado de massa também desfrutam de forte reconhecimento de marca e confiança do consumidor, apoiados por perfis de sabor consistentes e atividades promocionais frequentes, que impulsionam alta frequência de compra e crescimento baseado em volume. Os fabricantes estão mantendo a relevância desse segmento por meio de inovações incrementais, como embalagens com porções controladas, sabores localizados, embalagens aprimoradas e melhorias seletivas como açúcar reduzido, variantes fortificadas e alegações de fornecimento ético, tudo isso mantendo os preços estáveis.

O segmento de chocolate premium está crescendo a um CAGR de 6,34%, indicando uma mudança nas preferências dos consumidores em direção à qualidade, autenticidade e indulgência elevada. Esse crescimento é alimentado pela crescente demanda por cacau de origem única, formulações com alto teor de cacau, artesanato artesanal e ingredientes de origem ética, que aumentam o valor percebido e a diferenciação da marca. Os chocolates premium estão cada vez mais associados à autoindulgência, presentes e consumo experiencial, apoiados por embalagens sofisticadas e narrativas que enfatizam a proveniência e a sustentabilidade. Além disso, o segmento se beneficia da crescente popularidade do chocolate amargo por seus benefícios percebidos para a saúde, bem como da tendência crescente de ofertas de edição limitada e sazonais que criam exclusividade e impulsionam o interesse do consumidor. O foco na transparência no fornecimento de ingredientes e o uso de formulações de rótulo limpo fortalecem ainda mais a confiança e a fidelidade do consumidor neste segmento.

Por Tipo de Ingrediente: Alternativas à Base de Plantas se Aceleram

O chocolate à base de laticínios representou aproximadamente 81,12% das vendas globais por tipo de ingrediente em 2025, sublinhando sua forte presença no consumo mainstream de chocolate e a ampla aceitação dos consumidores. A dominância desse segmento é atribuída à sua textura cremosa, doçura equilibrada e perfil de sabor familiar, que tornam as formulações à base de leite particularmente populares em produtos do mercado de massa, consumo familiar e compras por impulso. Além disso, o chocolate à base de laticínios oferece versatilidade significativa de formulação, servindo como base preferida para vários formatos, como barras, tabletes, pralinês, trufas e chocolates recheados. Sua capacidade de atender a diversas preferências e ocasiões dos consumidores aumenta sua relevância tanto para lanches do dia a dia quanto para presentes, solidificando ainda mais sua liderança de mercado.

As formulações de chocolate à base de plantas estão crescendo a um CAGR de 6,11%, refletindo uma mudança notável nas preferências de ingredientes entre consumidores veganos, flexitarianos e intolerantes à lactose. Esse crescimento é alimentado pela crescente demanda por chocolates sem laticínios, sem alérgenos e de rótulo limpo, juntamente com maior conscientização sobre bem-estar animal e sustentabilidade. Os fabricantes estão inovando com alternativas como ingredientes à base de aveia, amêndoa, coco e soja, que visam replicar a cremosidade do chocolate ao leite tradicional, ao mesmo tempo em que oferecem perfis de sabor únicos e benefícios nutricionais. A crescente disponibilidade de opções à base de plantas nos canais de varejo e seu apelo aos consumidores conscientes da saúde contribuem ainda mais para a robusta trajetória de crescimento do segmento.

Por Canal de Distribuição: O Varejo Online Perturba os Intermediários Tradicionais

Os supermercados e hipermercados representaram aproximadamente 43,82% das vendas de chocolate em 2025, mantendo sua posição como o principal canal de varejo. Essa dominância é atribuída à sua extensa variedade de produtos, alto fluxo de consumidores e forte visibilidade para marcas do mercado de massa e premium. Esses formatos servem como o principal ponto de compra para o consumo cotidiano de chocolate, oferecendo conveniência de compras em um único lugar, preços competitivos e promoções frequentes na loja que impulsionam compras por impulso e em grandes quantidades. Além disso, supermercados e hipermercados fornecem aos fabricantes espaço significativo nas prateleiras e flexibilidade de merchandising, permitindo diferenciação eficaz da marca por meio de embalagens, displays sazonais e campanhas promocionais. A inclusão de ofertas de marcas próprias e subseções premium permite ainda que os varejistas atendam tanto a consumidores orientados para o valor quanto para o premium.

O varejo online está se expandindo a um CAGR de 7,07%, emergindo como um dos canais de distribuição de crescimento mais rápido para o chocolate. Esse crescimento é apoiado pelo aumento da penetração digital e pela evolução do comportamento de compra dos consumidores. De acordo com a União Internacional de Telecomunicações (UIT), 5,5 bilhões de pessoas estavam online em 2024, representando 68% da população global, acima dos 65% do ano anterior [2]Fonte: União Internacional de Telecomunicações (UIT), "O uso da internet continua a crescer", itu.int. Esse aumento na conectividade expandiu significativamente a base de consumidores endereçável para o comércio eletrônico. As plataformas online, incluindo sites diretos ao consumidor, portais de marcas próprias, marketplaces e modelos de assinatura, oferecem maior conveniência, sortimentos de produtos mais amplos e acesso a ofertas premium e de nicho que podem não estar disponíveis em lojas físicas. Além disso, o varejo online facilita presentes personalizados, sortimentos customizados, pacotes sazonais e narrativas premium, que atraem fortemente consumidores mais jovens, urbanos e nativos digitais.

Análise Geográfica

A Europa representou aproximadamente 43,56% da receita total no mercado de chocolate em 2025, impulsionada por suas tradições de consumo de chocolate profundamente enraizadas e forte herança premium. A região se beneficia de uma aceitação cultural de longa data do chocolate como uma indulgência cotidiana e uma opção popular de presente, particularmente em países como Bélgica, Alemanha, Suíça, França e Reino Unido. A Europa também é reconhecida globalmente por seu artesanato artesanal, fornecimento de origem única e formulações premium, contribuindo para o crescimento tanto em volume quanto em valor. Destacando essa força, a Bélgica exportou chocolate no valor de EUR 4,02 bilhões em 2024, de acordo com o Observatório de Complexidade Econômica (OEC), enfatizando o papel da região como um importante centro de consumo e um exportador significativo de produtos de chocolate de alto valor em todo o mundo [3]Fonte: Observatório de Complexidade Econômica (OEC), "Chocolate na Bélgica", oec.world.

O Oriente Médio e a África (OMA) é o mercado de chocolate de crescimento mais rápido, com um CAGR de 5,96%, impulsionado por uma combinação de fatores culturais, demográficos e regulatórios. O consumo de chocolate na região está intimamente ligado a ocasiões como Ramadã, Eid, casamentos e presentes relacionados à hospitalidade, onde chocolates premium em caixas e sortimentos são altamente favorecidos. O crescimento é ainda apoiado pelo aumento da renda disponível nas economias do Conselho de Cooperação do Golfo (CCG), pela crescente demanda por marcas premium e importadas e pela expansão da presença no varejo de lojas de chocolate de luxo e especializadas. Além disso, a crescente adoção de formulações de chocolate com certificação halal está permitindo que as marcas atendam aos consumidores do mercado de massa, ao mesmo tempo em que aderem às normas alimentares regionais, facilitando o crescimento nos segmentos premium e mainstream.

A América do Norte e a Ásia-Pacífico exibem padrões de crescimento contrastantes, mas complementares, no mercado de chocolate. A América do Norte mantém um crescimento estável liderado pelo valor, equilibrando o alto consumo per capita com tendências como premiumização, maior adoção de chocolate amargo e inovação em formulações à base de plantas e com açúcar reduzido, apesar da maturidade do mercado. Por outro lado, a Ásia-Pacífico está experimentando crescimento rápido, alimentado pela urbanização, pela ocidentalização das dietas e pela crescente aceitação do chocolate como produto de lanche e presente em países como China, Índia, Japão e Sudeste Asiático. Embalagens menores, sabores localizados e sortimentos premium de presentes estão ajudando as marcas a expandir o consumo na região, posicionando a Ásia-Pacífico como um importante impulsionador de crescimento de longo prazo, mesmo que a Europa continue liderando em participação geral de mercado.

Cenário Competitivo

O setor de chocolate é moderadamente consolidado, com algumas empresas multinacionais como Mars, Incorporated, Mondelēz International Inc., Nestlé S.A., Ferrero International SpA e The Hershey Company detendo uma participação significativa do mercado. Essas empresas aproveitam extensas capacidades de fabricação, redes globais de fornecimento e fortes portfólios de marcas que cobrem os segmentos de mercado de massa, premium e de presentes. Sua escala permite eficiências de custo, qualidade consistente e ampla penetração no varejo, apoiando sua liderança em supermercados, lojas de conveniência e canais de varejo de viagens em todo o mundo.

Apesar da consolidação do setor, estão surgindo oportunidades em segmentos de nicho de alto crescimento, como formulações de chocolate à base de plantas, produtos de cacau de origem única e rastreável e chocolates funcionais infundidos com adaptógenos, probióticos ou ingredientes voltados para o bem-estar. Nessas áreas, as grandes empresas frequentemente enfrentam desafios relacionados à agilidade e credibilidade, pois os consumidores priorizam cada vez mais autenticidade, transparência e marcas orientadas por propósito. Essa mudança criou condições favoráveis para startups e chocolateiros independentes atraírem os primeiros adotantes, com foco em rótulos limpos, fornecimento ético e artesanato artesanal.

Em resposta a essas tendências, os principais players estão se expandindo para segmentos de nicho por meio de submarcas premium, lançamentos de edição limitada, certificações de sustentabilidade e aquisições seletivas. Embora essas estratégias ajudem a diversificar seus portfólios, as percepções dos consumidores sobre autenticidade frequentemente favorecem artesãos independentes em detrimento de inovações lideradas por corporações, particularmente nas categorias de saúde, sustentabilidade e foco na origem. Consequentemente, o cenário competitivo está evoluindo para uma estrutura dual, onde as grandes empresas mantêm a dominância em volume, enquanto players menores e especializados impulsionam tendências e influenciam o crescimento focado em premium e inovação no mercado global de chocolate.

Líderes do Setor de Chocolate

Mars, Incorporated

Mondelēz International Inc.

Nestlé S.A.

Ferrero International SpA

The Hershey Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Cadbury Dairy Milk expandiu seu portfólio na Índia com o lançamento do Milkinis, uma barra de chocolate com recheio cremoso voltada para consumidores mais jovens e em movimento. Está disponível em embalagens individuais e duplas.

- Setembro de 2025: A Ferrero Rocher introduziu novos quadrados de chocolate Ferrero Rocher, oferecendo uma variação moderna do icônico pralinê dourado da marca. A linha inclui Avelã ao Leite, Avelã Amargo, Avelã Branco, Avelã Caramelo e uma seleção sortida.

- Julho de 2025: A Campco introduziu três novos produtos de chocolate: chocolate amargo Dark Delight, trufas premium Dome Delight e Campco Orange Eclairs. Essas adições aprimoram o portfólio de produtos da empresa, atendendo a diversas preferências dos consumidores.

- Maio de 2025: A Nestle introduziu novos sabores de barra de chocolate, como Aero Morango, Milkybar Chokito e Milkybar Crunch Block. O Milkybar Chokito apresenta nougat de caramelo combinado com bolinhas de cereal, enquanto o Milkybar Crunch Block contém pedaços crocantes de cereal cobertos com chocolate branco.

Escopo do Relatório do Mercado Global de Chocolate

O mercado de chocolate abrange o setor global envolvido na produção, distribuição e venda de produtos de chocolate derivados de grãos de cacau. O mercado de chocolate é segmentado por tipo de produto, forma, faixa de preço, tipo de ingrediente, canal de distribuição e geografia. Com base no tipo de produto: chocolate amargo, ao leite e branco. Com base na forma, o mercado é segmentado em tabletes e barras, blocos moldados, pralinês e trufas e outras formas. Com base na faixa de preço, o mercado é segmentado em massa e premium. Com base no canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de varejo online, lojas de conveniência e outros canais de distribuição. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório fornece tamanho de mercado e previsões em valor (USD) e volume (toneladas) para todos os segmentos mencionados.

| Chocolate Amargo |

| Chocolate ao Leite e Branco |

| Tabletes e Barras |

| Blocos Moldados |

| Pralinês e Trufas |

| Outras Formas |

| Massa |

| Premium |

| À base de laticínios |

| À base de plantas |

| Origem Única |

| Supermercados/Hipermercados |

| Lojas de Varejo Online |

| Loja de Conveniência |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Chocolate Amargo | |

| Chocolate ao Leite e Branco | ||

| Por Forma | Tabletes e Barras | |

| Blocos Moldados | ||

| Pralinês e Trufas | ||

| Outras Formas | ||

| Por Faixa de Preço | Massa | |

| Premium | ||

| Por Tipo de Ingrediente | À base de laticínios | |

| À base de plantas | ||

| Origem Única | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Varejo Online | ||

| Loja de Conveniência | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Chocolate ao Leite e Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém sólidos de cacau. O escopo inclui chocolates regulares, com baixo teor de açúcar e sem açúcar.

- Toffees e Nougats - Os toffees incluem balas duras, mastigáveis e pequenas ou de uma mordida, comercializadas com rótulos de toffee ou confeitaria semelhante a toffee. O nougat é uma confeitaria mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; e originou-se na Europa e nos países do Oriente Médio.

- Barras de Cereais - Um lanche composto de cereal matinal que foi comprimido em formato de barra e é mantido junto com uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc., misturados com um xarope aglutinante. Estes também incluem produtos rotulados como barras de cereal, barras de cereal tratadas ou barras de grãos.

- Goma de Mascar - É uma preparação para mastigar, geralmente feita de chicle aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de gomas de mascar incluídos no escopo são gomas de mascar com açúcar e gomas de mascar sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau sem leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior porcentagem de sólidos de leite, tipicamente em torno de ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, mais um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervidos sem cristalização. |

| Toffees | Um doce duro e mastigável, frequentemente marrom, feito de açúcar fervido com manteiga. |

| Nougats | Um doce mastigável ou quebradiço contendo amêndoas ou outras nozes e às vezes frutas. |

| Barra de Cereal | Uma barra de cereal é um produto alimentício em forma de barra, feito pela compressão de cereais e geralmente frutas secas ou frutas vermelhas, que na maioria dos casos são mantidos juntos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutricionais que contêm uma alta proporção de proteína em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Geralmente são baseadas em tâmaras com adições de outras frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros é uma organização comercial americana que promove chocolate, balas, gomas e pastilhas, e as empresas que fabricam esses produtos. |

| CGMP | As boas práticas de fabricação atuais são aquelas que estão em conformidade com as diretrizes recomendadas pelos órgãos relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar os alimentos que contêm carboidratos com base na velocidade com que são digeridos e aumentam os níveis de glicose no sangue ao longo de um período de tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção da água do leite desnatado pasteurizado por secagem por atomização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas à base de plantas. |

| WPC | Concentrado de proteína de soro de leite - a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco acabado contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade - o colesterol ruim |

| HDL | Lipoproteína de alta densidade - o colesterol bom |

| BHT | O hidroxitolueno butilado é um produto químico sintético adicionado aos alimentos como conservante. |

| Carragena | A carragena é um aditivo usado para espessar, emulsificar e conservar alimentos e bebidas. |

| Forma livre | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, usada na fabricação de confeitaria. |

| Pastellies | Um tipo de doce brasileiro feito de açúcar, ovos e leite. |

| Drageias | Pequenas balas redondas cobertas com uma camada dura de açúcar. |

| CHOPRABISCO | Associação Real Belga do setor de chocolate, pralinês, biscoitos e confeitaria - Uma associação comercial que representa o setor de chocolate belga. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentícios. |

| Kakao-Verordnung | A portaria alemã sobre chocolate, um conjunto de regulamentações que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar |

| Pectina | Uma substância natural derivada de frutas e vegetais. É usada em confeitaria para criar uma textura gelatinosa. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção incluindo todos os maquinários e/ou o processo de serviço alimentar estão em conformidade com os padrões da lei alimentar judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibras, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada |

| Gomas | Uma bala mastigável à base de gelatina frequentemente aromatizada com frutas. |

| Nutracêuticos | Alimentos ou suplementos alimentares que alegam ter benefícios para a saúde. |

| Barras de Energia | Barras de lanche com alto teor de carboidratos e calorias, projetadas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (PVM) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura