Tamanho e Participação do Mercado de Chocolate do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

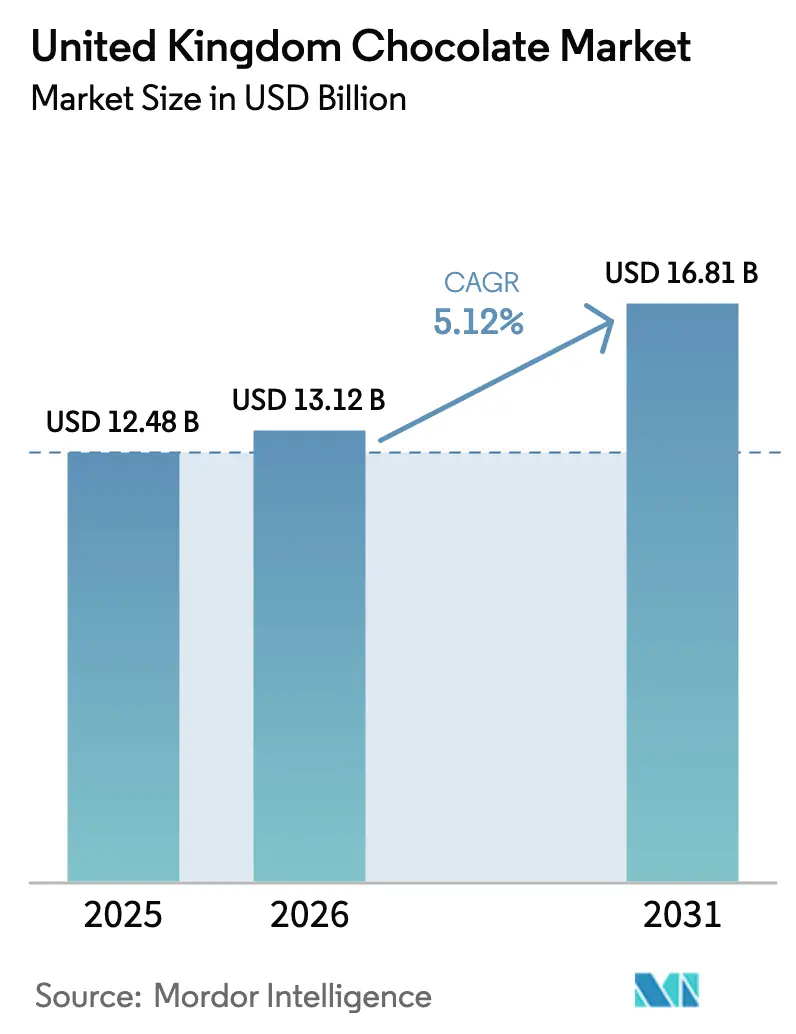

| Tamanho do mercado no ano base (2025) | 12.48 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chocolate do Reino Unido por Mordor Intelligence

O tamanho do mercado de chocolate do Reino Unido foi avaliado em USD 12,48 bilhões em 2025, aumentou para USD 13,12 bilhões em 2026 e está projetado para atingir USD 16,81 bilhões até 2031, registrando uma taxa de crescimento anual composta (CAGR) de 5,12% durante o período de previsão. O crescimento do mercado é impulsionado principalmente pelas tendências de premiumização, mudanças nas preferências de sabor dos consumidores e inovação contínua de produtos em sabores, ingredientes e formatos. A crescente demanda por chocolate com alto teor de cacau, produtos artesanais, ofertas de origem única e opções de fornecimento ético está elevando a realização de valor médio na categoria. Além disso, alternativas à base de plantas e sem alérgenos estão expandindo a base de consumidores, atendendo a consumidores veganos, intolerantes à lactose e preocupados com a saúde. A crescente adoção de canais de varejo digital, modelos de presentes por assinatura e estratégias diretas ao consumidor está melhorando ainda mais a acessibilidade e o engajamento do consumidor.

Principais Conclusões do Relatório

- Por tipo de produto, o chocolate ao leite e o chocolate branco lideraram com 53,63% da participação do mercado de chocolate do Reino Unido em 2025, enquanto o chocolate amargo está projetado para expandir a um CAGR de 6,03% até 2031.

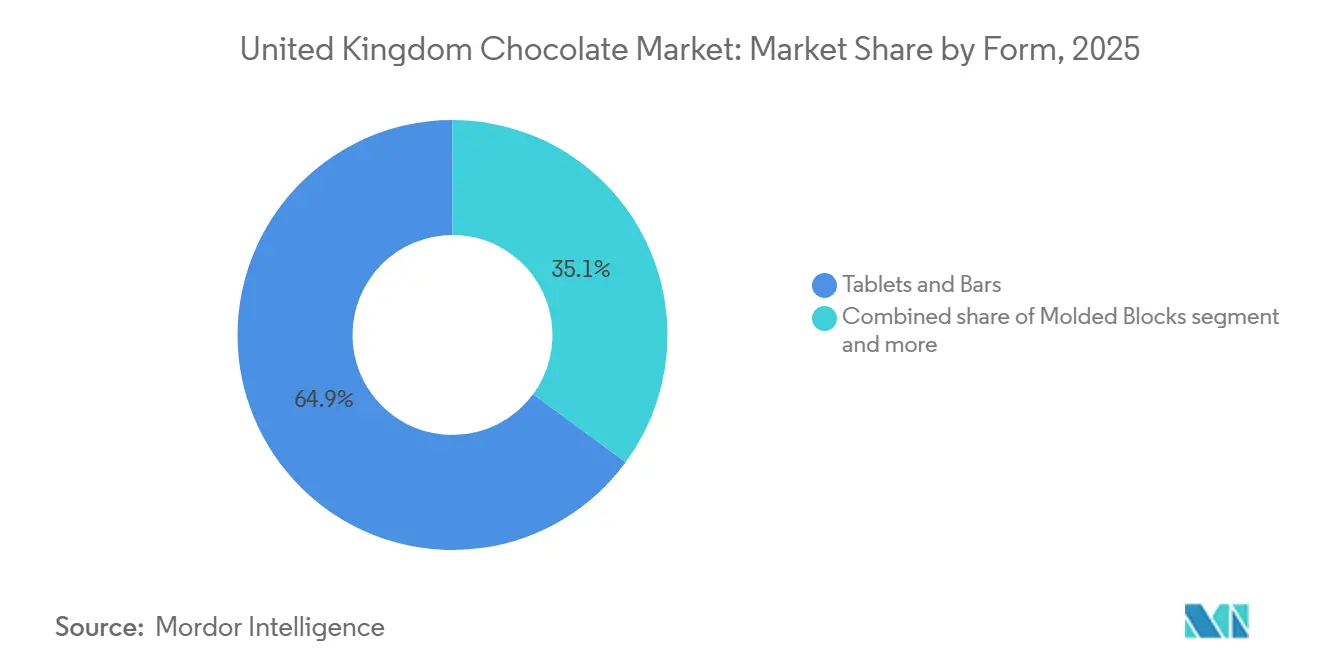

- Por forma, tabletes e barras detinham 64,91% do tamanho do mercado de chocolate do Reino Unido em 2025, enquanto pralinês e trufas devem crescer a um CAGR de 5,82% até 2031.

- Por faixa de preço, as linhas de mercado de massa representaram 68,09% da receita de 2025, mas os produtos premium devem registrar o crescimento mais rápido a um CAGR de 6,45% entre 2026 e 2031.

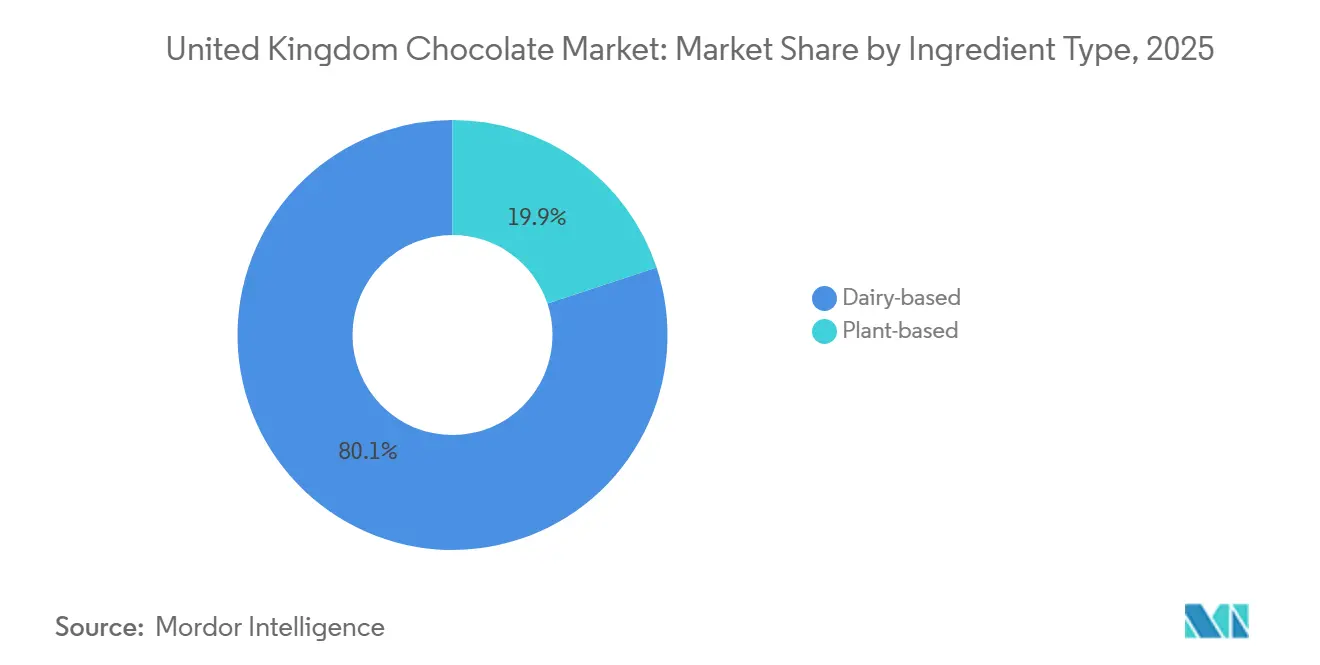

- Por tipo de ingrediente, as receitas à base de laticínios representaram 80,09% do valor de 2025, mas as alternativas à base de plantas devem crescer a um CAGR de 6,11% até 2031.

- Por categoria, o chocolate convencional representou 65,45% das vendas de 2025, enquanto as variantes artesanais de origem única estão definidas para expandir a um CAGR de 6,76% ao longo do período de previsão.

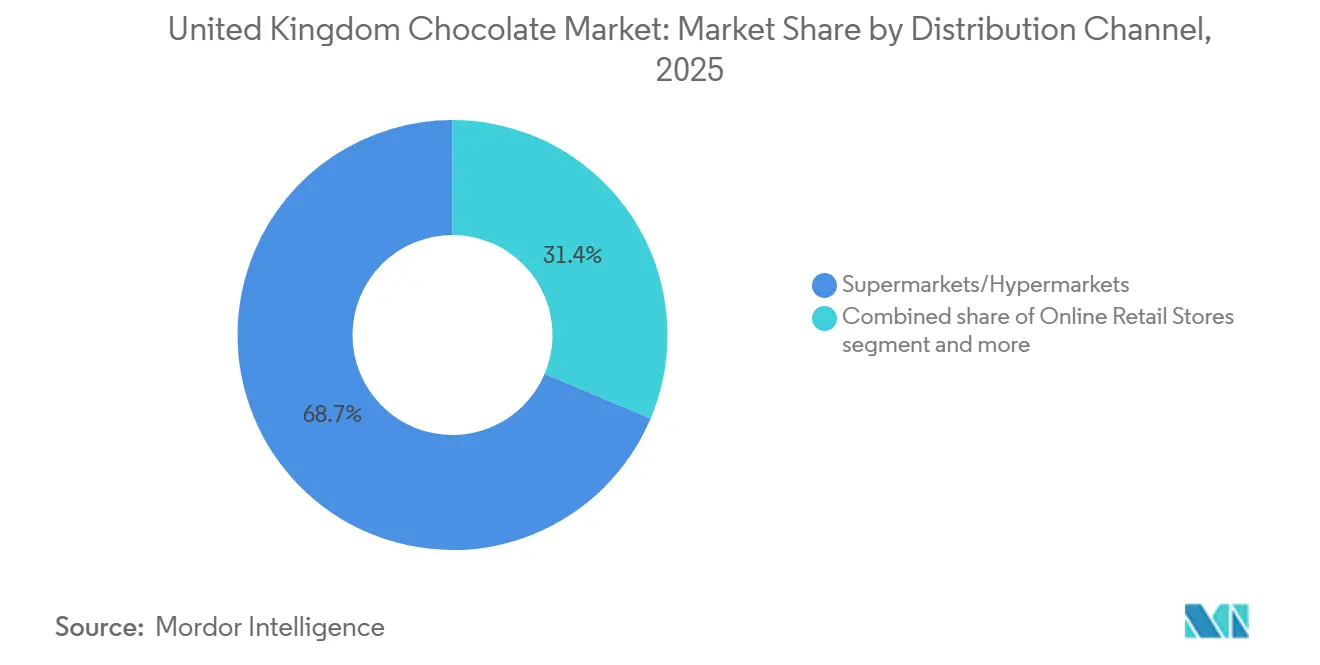

- Por canal de distribuição, supermercados e hipermercados capturaram 68,65% do faturamento de 2025, mas o varejo online deve registrar o maior crescimento a um CAGR de 7,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Chocolate do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente popularidade de chocolates premium e artesanais | +1.2% | Nacional, concentrado em Londres, Sudeste da Inglaterra, Edimburgo | Médio prazo (2 a 4 anos) |

| Crescimento nas alternativas de chocolate à base de plantas e veganas | +0.9% | Nacional, com ganhos iniciais em centros urbanos (Londres, Manchester, Bristol) | Médio prazo (2 a 4 anos) |

| Inovação em sabores e formatos | +0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Picos de demanda sazonal durante feriados | +0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Demanda por opções sem alérgenos | +0.5% | Nacional | Médio prazo (2 a 4 anos) |

| Avanços no processamento de chocolate | +0.4% | Nacional, centros de fabricação em Bournville, York, Halifax | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente popularidade de chocolates premium e artesanais

A crescente demanda por chocolates premium e artesanais é um importante impulsionador de crescimento para o mercado de chocolate do Reino Unido. Os consumidores estão priorizando ingredientes de alta qualidade, perfis de sabor únicos, apelo artesanal e práticas de fornecimento transparentes, levando a uma mudança em direção a produtos de chocolate gourmet e em pequenos lotes. A tendência de premiumização é ainda mais impulsionada pelo interesse em cacau de origem única, métodos de produção éticos, embalagens sofisticadas e opções de presentes indulgentes. As marcas artesanais estão respondendo a essa demanda com foco em artesanato, sabores de edição limitada e experiências sensoriais aprimoradas em comparação com os produtos de mercado de massa. Por exemplo, em novembro de 2024, a Maldon Chocolates, renomada por seus chocolates artesanais feitos à mão, lançou um novo site para oferecer seus chocolates premium produzidos localmente diretamente aos consumidores. Esta plataforma digital melhora o acesso direto ao consumidor, aprimora a narrativa da marca e apoia opções de presentes personalizados, ilustrando como os chocolateiros artesanais estão utilizando o comércio eletrônico para ampliar seu alcance.

Crescimento nas alternativas de chocolate à base de plantas e veganas

A crescente demanda por alternativas de chocolate à base de plantas e veganas está impulsionando o crescimento no mercado de chocolate do Reino Unido. A crescente adoção de estilos de vida flexitarianos e veganos, aliada à crescente conscientização sobre intolerância à lactose e questões de sustentabilidade, está levando os consumidores a optar por opções de chocolate sem laticínios. Em resposta, os fabricantes estão reformulando produtos com substitutos de leite à base de plantas, como aveia, amêndoa e coco, que imitam a textura cremosa do chocolate ao leite tradicional. Os avanços na tecnologia de ingredientes melhoraram o sabor e a textura, reduzindo a diferença sensorial entre o chocolate com e sem laticínios e promovendo uma aceitação mais ampla dos consumidores. Por exemplo, em maio de 2025, a NOMO introduziu duas novas variedades de barras de chocolate nos supermercados do Reino Unido. Uma delas, a barra Salted Popcorn no formato de 32g, apresenta chocolate cremoso sem laticínios combinado com pedaços de milho torrado, oferecendo indulgência aliada a benefícios sem alérgenos.

Inovação em sabores e formatos

A inovação contínua em sabores e formatos continua sendo um importante impulsionador de crescimento no mercado de chocolate do Reino Unido, à medida que as marcas se esforçam para atender às preferências em evolução dos consumidores por novidade, indulgência e experiências de sabor premium. Os fabricantes estão incorporando cada vez mais infusões de frutas, extratos botânicos, texturas em camadas e edições limitadas sazonais para diferenciar seus produtos em um ambiente de varejo altamente competitivo. As inovações de formato, como cremes recheados, fondants, sortidos em tamanho de um bocado e embalagens para compartilhar, apoiam ainda mais as compras por impulso e ocasiões de presentes, ao mesmo tempo em que expandem as oportunidades de consumo além dos tabletes e barras tradicionais. Por exemplo, em fevereiro de 2026, a Hames Chocolates, uma chocolateria britânica sediada em Lincolnshire, introduziu uma nova Linha de Cremes Fondant de Chocolate Amargo. Esta linha apresenta quatro variantes de frutas: Cremes de Framboesa com Chocolate Amargo, Cremes de Limão com Chocolate Amargo, Cremes de Laranja com Chocolate Amargo e Cremes de Manga com Chocolate Amargo. Além disso, a linha inclui Cremes de Menta com Chocolate Amargo, feitos com óleo de hortelã-pimenta inglesa destilado da variedade inglesa Black Mitcham.

Picos de demanda sazonal durante feriados

Os picos de demanda sazonal durante feriados importantes são um importante impulsionador de crescimento no mercado de chocolate do Reino Unido. Eventos como Páscoa, Natal, Dia dos Namorados e Dia das Mães levam ao aumento das vendas de chocolate por meio de embalagens temáticas, formatos inovadores e lançamentos de produtos de edição limitada. Os varejistas dedicam espaço adicional nas prateleiras e displays promocionais durante esses períodos, incentivando compras por impulso e consumo relacionado a presentes. As linhas de produtos sazonais também permitem que as marcas introduzam sabores inovadores, sortidos premium e opções dietéticas especiais, gerando interesse dos consumidores e crescimento de volume a curto prazo. Por exemplo, em fevereiro de 2024, a Moo Free expandiu seu portfólio de chocolate sem restrições com sua mais recente coleção de Páscoa, que incluiu dois novos produtos. Uma adição notável foi o Ovo Strawberry Sundae, uma inovação de chocolate com sabor de morango na categoria sem restrições. Este lançamento destaca como os eventos sazonais fornecem uma plataforma estratégica para a inovação de produtos, particularmente nos segmentos sem alérgenos e veganos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuação dos preços do cacau devido às mudanças climáticas | -1.1% | Nacional, Reino Unido totalmente dependente de importações da África Ocidental | Curto prazo (≤ 2 anos) |

| Crescentes preocupações com a saúde relacionadas ao teor de açúcar e à obesidade | -0.8% | Nacional, intensificado pelas regulamentações HFSS e LHF | Médio prazo (2 a 4 anos) |

| Intensa concorrência de marcas multinacionais | -0.6% | Nacional, concentrado em canais de supermercado e online | Médio prazo (2 a 4 anos) |

| Pressões regulatórias sobre segurança alimentar | -0.4% | Nacional, custos de conformidade de fabricação mais elevados no Sudeste da Inglaterra | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuação dos preços do cacau devido às mudanças climáticas

A flutuação dos preços do cacau, impulsionada pelas mudanças climáticas, representa um desafio significativo para o mercado de chocolate do Reino Unido. A produção de cacau está predominantemente concentrada nos países da África Ocidental, onde o aumento das temperaturas, as chuvas irregulares, as secas prolongadas e o aumento das doenças das culturas estão perturbando os rendimentos e comprometendo a estabilidade do fornecimento. Questões relacionadas ao clima, incluindo degradação do solo e infestações de pragas, exacerbaram ainda mais a volatilidade dos preços nos mercados globais de cacau, afetando diretamente os custos de aquisição de matérias-primas dos fabricantes. Para os produtores de chocolate no Reino Unido, a imprevisibilidade dos preços do cacau pressiona as margens de lucro, complica os acordos de fornecimento de longo prazo e aumenta a probabilidade de reformulação ou ajustes de preços. Os fabricantes menores e artesanais são particularmente vulneráveis devido às suas redes de fornecimento limitadas e à falta de capacidade de cobertura de risco.

Crescentes preocupações com a saúde relacionadas ao teor de açúcar e à obesidade

As preocupações com a saúde relacionadas ao consumo de açúcar e à obesidade estão restringindo o crescimento do mercado de chocolate do Reino Unido. A crescente conscientização pública sobre a relação entre o consumo excessivo de açúcar, o ganho de peso e as doenças crônicas está influenciando o comportamento de compra dos consumidores, particularmente entre os indivíduos preocupados com a saúde. O chocolate, especialmente as variedades ao leite e branco, é frequentemente visto como rico em açúcar e calorias, levando à redução da frequência de compra ou a uma mudança para lanches com menos açúcar e alternativas funcionais. De acordo com o Governo do Reino Unido, a prevalência de diabetes tipo 2 entre adultos com 17 anos ou mais na Inglaterra aumentou para 7,0% em março de 2024, ante 6,8% em março de 2023 [1]Fonte: Governo do Reino Unido, "Perfil de diabetes", gov.uk. A crescente incidência de condições relacionadas à dieta intensificou o escrutínio regulatório, as campanhas de saúde pública e os esforços de reformulação no mercado de confeitaria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Chocolate Amargo Avança à Medida que a Tendência de Saúde se Acelera

O chocolate ao leite e o chocolate branco representaram 53,63% da participação total do mercado em 2025, estabelecendo esta categoria como o segmento de produto líder. Essa dominância é atribuída principalmente à ampla preferência dos consumidores por perfis de sabor suaves, cremosos e mais doces que agradam a diversas faixas etárias. O chocolate ao leite continua sendo uma indulgência cotidiana essencial, apoiado por sua ampla disponibilidade em supermercados, lojas de conveniência e varejistas de desconto, juntamente com a forte fidelidade à marca desenvolvida ao longo de décadas. O chocolate branco, embora menor em tamanho de mercado em comparação com o chocolate ao leite, se beneficia de inovações de sabor, inclusões premium e edições limitadas sazonais, que aumentam seu apelo.

Espera-se que o chocolate amargo cresça a um CAGR de 6,03% até 2031 no mercado de chocolate do Reino Unido, tornando-o o tipo de produto de crescimento mais rápido durante o período de previsão. Esse crescimento é impulsionado pela crescente preferência dos consumidores por maior teor de cacau, formulações com menos açúcar e os benefícios percebidos para a saúde do chocolate amargo, como propriedades antioxidantes e menores níveis de dulçor. As tendências de premiumização e a demanda por ingredientes de fornecimento ético estão apoiando ainda mais a expansão do segmento. Por exemplo, em janeiro de 2024, o KitKat reintroduziu sua variante Dark 70% no Reino Unido por tempo limitado. A barra de quatro dedos é feita com massa de cacau proveniente de famílias participantes do Programa de Aceleração de Renda de Cacau da Nestlé, sublinhando o compromisso da marca com o fornecimento responsável e a melhoria dos meios de subsistência dos agricultores.

Por Forma: Tabletes Dominam, mas os Presentes Impulsionam os Pralinês

Tabletes e barras representaram 64,91% do total de vendas por forma em 2025 no mercado de chocolate do Reino Unido, estabelecendo-os como a categoria de formato líder. Essa dominância é atribuída à forte familiaridade dos consumidores, ao porcionamento conveniente e à ampla disponibilidade em supermercados, lojas de conveniência e varejistas de desconto. Esses formatos atendem tanto ao consumo individual cotidiano quanto às ocasiões de compartilhamento, apoiados por uma variedade de tamanhos de embalagem que vão desde unidades individuais até grandes blocos para compartilhar em família. Além disso, tabletes e barras facilitam a extensa inovação de produtos, incluindo centros recheados, variantes de chocolate amargo com alto teor de cacau e lançamentos sazonais de edição limitada. As barras também servem como o formato principal para linhas de chocolate premium, orgânico e de fornecimento ético, aumentando sua presença e visibilidade nas prateleiras.

Pralinês e trufas estão projetados para crescer a um CAGR de 5,82% até 2031 no mercado de chocolate do Reino Unido, tornando-os um dos formatos premium de crescimento mais rápido. Esse crescimento é impulsionado pela crescente demanda por produtos de chocolate indulgentes, artesanais e orientados para presentes. Os consumidores estão demonstrando preferência por sortidos premium em caixas, recheios de luxo e combinações de sabores sofisticadas, como caramelo salgado, pralinê de avelã, ganache de champanhe e infusões exóticas. Além disso, o crescente interesse em chocolates artesanais e de fornecimento ético impulsionou o apelo de chocolateiros boutique e marcas de varejo de alto padrão.

Por Faixa de Preço: O Premium Supera o Mercado de Massa Apesar dos Ventos Econômicos Contrários

As ofertas de mercado de massa representaram 68,09% da participação total do mercado em 2025, mantendo uma posição dominante dentro da categoria. A força deste segmento é atribuída à alta penetração domiciliar, acessibilidade e ampla distribuição em supermercados, lojas de conveniência, varejistas de desconto e canais de varejo por impulso. Os produtos típicos nesta categoria incluem tabletes padrão, unidades individuais, sachês para compartilhar e novidades sazonais, atendendo ao consumo rotineiro em vez de presentes premium. O segmento se beneficia de forte reconhecimento de marca, visibilidade promocional e rotações frequentes de produtos, como extensões de sabor e lançamentos de edição limitada. Além disso, as compras por impulso nos caixas e os formatos de embalagem múltipla para consumo familiar contribuem para a estabilidade do volume nesta faixa de preço.

O chocolate premium está projetado para crescer a um CAGR de 6,45% até 2031 no mercado de chocolate do Reino Unido, tornando-o o segmento de preço de crescimento mais rápido durante o período de previsão. Esse crescimento é impulsionado pela crescente demanda dos consumidores por ingredientes de alta qualidade, artesanato artesanal, cacau de origem única e experiências de sabor aprimoradas. O chocolate premium está cada vez mais associado à indulgência e ao consumo experiencial, apoiado por embalagens refinadas e fortes narrativas de sustentabilidade. Em outubro de 2025, a Valrhona introduziu sua mais recente linha de chocolate premium no mercado do Reino Unido. Cada peça da coleção de luxo de fabricação francesa apresenta um equilíbrio de textura crocante, intenso pralinê de pistache e chocolate ao leite sedoso, reforçando a reputação da marca por sabores sofisticados e excelência culinária.

Por Tipo de Ingrediente: As Alternativas à Base de Plantas Ganham Espaço enquanto os Laticínios Dominam

O chocolate à base de laticínios representou 80,09% da participação total do mercado em 2025 no mercado de chocolate do Reino Unido, estabelecendo-se como a categoria de ingrediente líder. Essa dominância é atribuída à ampla popularidade dos produtos de chocolate ao leite, que utilizam amplamente componentes lácteos, como leite em pó, leite condensado e gordura do leite, para obter uma textura cremosa e uma sensação suave na boca. O segmento se beneficia da preferência de longa data dos consumidores por perfis de sabor tradicionais, forte fidelidade à marca e ampla disponibilidade nos canais de varejo. Além disso, o chocolate à base de laticínios é um componente essencial em produtos premium como pralinês, trufas e sortidos para presentes, onde a textura e a riqueza são atributos essenciais.

As alternativas de chocolate à base de plantas estão projetadas para crescer a um CAGR de 6,11% até 2031 no mercado de chocolate do Reino Unido, tornando-as o segmento de ingrediente de crescimento mais rápido durante o período de previsão. Esse crescimento é impulsionado principalmente pela crescente adoção de dietas veganas, sem lactose e sem laticínios, aliada à maior conscientização sobre sustentabilidade ambiental e preocupações com o bem-estar animal. Os fabricantes estão reformulando produtos com substitutos de leite à base de plantas, como aveia, amêndoa, coco e arroz, para replicar a textura cremosa tradicionalmente associada ao chocolate com laticínios. O segmento também está se beneficiando dos avanços no aprimoramento de sabor e textura, melhoria da funcionalidade dos ingredientes e maior visibilidade no varejo.

Por Categoria: O Artesanal de Origem Única Desafia a Escala Convencional

O chocolate convencional representou 65,45% da participação total do mercado em 2025 no mercado de chocolate do Reino Unido, mantendo sua posição como a categoria líder. Sua dominância é atribuída à ampla disponibilidade de produtos, à presença estabelecida de marcas e à forte penetração em supermercados, lojas de conveniência e varejistas de desconto. Esta categoria abrange produtos convencionais de chocolate ao leite, amargo e branco produzidos usando práticas padrão de fornecimento de cacau e posicionados para consumo cotidiano. O chocolate convencional se beneficia de fortes atividades promocionais, formatos de embalagem múltipla, posicionamentos por impulso e lançamentos sazonais, que impulsionam altos volumes de vendas. Além disso, oferece diversas extensões de sabor e inovações de formato, mantendo preços competitivos nos canais de mercado de massa.

O chocolate de origem única está projetado para crescer a um CAGR de 6,76% até 2031 no mercado de chocolate do Reino Unido, tornando-o uma das categorias de nicho de crescimento mais rápido. Esse crescimento é impulsionado pelo crescente interesse dos consumidores na proveniência do cacau, rastreabilidade e perfis de sabor distintos associados a regiões de cultivo específicas. Os produtos de origem única atraem fortemente consumidores premium e eticamente conscientes que priorizam transparência, credenciais de sustentabilidade e diferenciação de sabor baseada no terroir. Em junho de 2024, a Love Cocoa introduziu dois novos produtos em seu portfólio: uma Barra de Chocolate Louro 35% amanteigada e uma rica Barra de Chocolate Amargo 85%. Ambas as barras são elaboradas com cacau colombiano de origem única obtido de forma sustentável, enfatizando o compromisso da marca com o fornecimento ético e a autenticidade do sabor. Tais inovações de produtos demonstram como as marcas estão aproveitando a narrativa de origem e a diferenciação pelo alto teor de cacau para atender à demanda dos consumidores premium.

Por Canal de Distribuição: Supermercados se Mantêm, mas o Online Cresce Rapidamente

Supermercados e hipermercados representaram 68,65% da participação total de distribuição no mercado de chocolate do Reino Unido em 2025, mantendo sua posição como o principal canal de varejo. O forte desempenho deste segmento é atribuído à ampla alocação de espaço nas prateleiras, à diversidade de sortimentos de produtos em várias faixas de preço e ao alto fluxo de clientes. Esses varejistas de grande formato oferecem aos consumidores acesso a produtos de chocolate de mercado de massa, premium, marca própria, sazonais e especiais em um único local, atendendo tanto às compras planejadas quanto às compras por impulso. As estratégias promocionais, incluindo descontos de preço, ofertas de embalagem múltipla, displays no final das gôndolas e merchandising sazonal, reforçam ainda mais a dominância do canal. Além disso, supermercados e hipermercados desempenham um papel significativo na introdução de novas inovações de produtos e variantes de edição limitada, proporcionando às marcas alta visibilidade e alcance nacional.

O varejo online está projetado para crescer a um CAGR de 7,05% até 2031, tornando-o o canal de distribuição de crescimento mais rápido no mercado de chocolate do Reino Unido durante o período de previsão. Esse crescimento é impulsionado pela crescente adoção de compras digitais, comportamento de compra focado na conveniência, modelos de presentes por assinatura e estratégias diretas ao consumidor empregadas tanto por chocolateiros premium quanto por marcas convencionais. De acordo com a União Internacional de Telecomunicações (UIT), 95,5% dos indivíduos no Reino Unido estavam usando a internet em 2024, refletindo o alto nível de penetração digital do país [2]Fonte: União Internacional de Telecomunicações (UIT), "Reino Unido", datahub.itu.int. Este amplo acesso à internet apoia o crescimento das plataformas de comércio eletrônico de mercearia, sites próprios de marcas e mercados online, acelerando assim as vendas de chocolate online.

Análise Geográfica

O mercado de chocolate do Reino Unido apresenta dinâmicas regionais distintas, com País de Gales, Escócia e Sudeste da Inglaterra influenciando significativamente as tendências de premiumização. O País de Gales emergiu como um ator-chave no segmento de chocolate premium, impulsionado pela crescente demanda dos consumidores por produtos de alta qualidade e artesanais. De acordo com o Governo do País de Gales, a região tinha uma população estimada de aproximadamente 3.187.000 em 2024, fornecendo uma base de consumidores estável para ofertas de chocolate premium e especial [3]Fonte: Governo do País de Gales, "Estimativas de meio de ano da população", gov.wales. Além disso, há uma preferência crescente por produtos de chocolate de fornecimento ético, orgânicos e de inspiração local no País de Gales, alinhando-se com as tendências mais amplas de sustentabilidade e proveniência em todo o Reino Unido.

A Escócia também representa um mercado regional robusto, particularmente para chocolates premium em caixas e sortidos para presentes. Esse crescimento é apoiado pelo turismo, lojas de confeitaria especial e marcas com herança histórica. Centros urbanos como Edimburgo e Glasgow contribuem significativamente para as vendas de chocolate no varejo por meio de lojas de departamento, supermercados e chocolateiros boutique. Em contraste, o Sudeste da Inglaterra, incluindo Londres, serve como um centro central para a premiumização devido à sua maior exposição a marcas globais, presença de varejo de luxo e lançamentos de produtos orientados para a inovação. A concentração de cadeias de varejo de alto padrão e boutiques de chocolate especial na região sustenta o crescimento contínuo das categorias de chocolate de origem única e artesanal.

Além dessas regiões, outras grandes cidades do Reino Unido, como Manchester, Birmingham, Leeds e Bristol, desempenham papéis críticos no impulso ao consumo de chocolate tanto de mercado de massa quanto premium. O Norte da Inglaterra e as Midlands continuam a apresentar forte demanda por tabletes, barras e sortidos sazonais convencionais, principalmente por meio de canais de distribuição liderados por supermercados. Enquanto isso, a regeneração urbana e a evolução dos cenários de varejo estão gradualmente aumentando a penetração de produtos de chocolate premium e especial nessas áreas.

Cenário Competitivo

O mercado de chocolate do Reino Unido é moderadamente concentrado, apresentando uma combinação de líderes multinacionais de confeitaria e players premium emergentes que competem em várias faixas de preço e formatos de produtos. As principais empresas, incluindo Mars, Incorporated, Ferrero International SpA, Nestlé S.A., Chocoladefabriken Lindt & Sprüngli AG e Mondelēz International Inc., detêm uma participação de mercado significativa. Essas empresas aproveitam extensos portfólios de marcas, robustas redes de distribuição no varejo e inovação contínua de produtos para manter sua posição no mercado. Elas competem nas categorias de mercado de massa, premium, sazonal e de presentes, utilizando forte patrimônio de marca e estratégias promocionais para garantir espaço nas prateleiras de supermercados e hipermercados.

A inovação em embalagens é um fator crítico de diferenciação competitiva, especialmente à medida que a sustentabilidade e o apelo visual premium ganham destaque. Por exemplo, em julho de 2025, a Cadbury Bournville lançou novas barras de chocolate acompanhadas de um ousado redesenho de embalagem, reforçando seu posicionamento de chocolate amargo premium e aumentando a visibilidade nas prateleiras. As marcas líderes estão adotando cada vez mais materiais recicláveis, formatos com plástico reduzido e designs visuais modernizados para atender às expectativas em evolução dos consumidores. A embalagem também serve como meio de narrativa, enfatizando a origem do cacau, os compromissos de fornecimento ético e a diferenciação de sabor.

Apesar da forte concorrência das marcas multinacionais estabelecidas, os segmentos de nicho apresentam oportunidades de crescimento. Produtos de chocolate sem alérgenos, sem laticínios e funcionais enriquecidos com proteína, fibra ou formulações com açúcar reduzido mostram potencial significativo. Marcas artesanais menores e empresas desafiadoras estão abordando essas lacunas ao direcionar consumidores preocupados com a saúde, veganos e eticamente motivados. À medida que as preferências dos consumidores continuam a se deslocar em direção à sustentabilidade, bem-estar e indulgência premium, espera-se que a intensidade competitiva aumente. Essa tendência provavelmente impulsionará mais inovação na formulação de produtos, embalagens e posicionamento de marca no mercado de chocolate do Reino Unido.

Líderes do Setor de Chocolate do Reino Unido

Mars, Incorporated

Ferrero International SpA

Nestlé S.A.

Chocoladefabriken Lindt & Sprüngli AG

Mondelēz International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Milkybar, marca pertencente à Nestlé, estreou um novo produto de chocolate branco no Reino Unido. A nova oferta é elaborada com leite integral, apresenta cacau certificado pela Rainforest Alliance e é livre de aromas artificiais.

- Janeiro de 2026: A Ferrero reintroduziu o Kinder Bueno Dark no Reino Unido. Este querido produto apresenta o icônico wafer crocante e o recheio cremoso de avelã do Kinder Bueno, tudo envolvido em rico chocolate amargo.

- Abril de 2025: A Reese's lançou sua Barra Branca de Manteiga de Amendoim, combinando seu icônico recheio de manteiga de amendoim com uma cobertura com sabor de chocolate branco. Esta barra de 90 gramas exibe as familiares ranhuras das Reese's Peanut Butter Cups.

- Março de 2025: A Lindt & Sprüngli inaugurou sua mais recente loja principal em Londres, bem abaixo das famosas Piccadilly Lights. A loja apresenta ofertas dos Mestres Chocolateiros Lindt, um Lindt Choco Barista, além de uma seleção de presentes, souvenirs e muito mais.

Escopo do Relatório do Mercado de Chocolate do Reino Unido

O mercado de chocolate abrange o setor envolvido na produção, distribuição e venda de produtos de chocolate derivados de grãos de cacau. O mercado de chocolate do Reino Unido é segmentado por tipo de produto, forma, faixa de preço, tipo de ingrediente, categoria e canal de distribuição. Com base no tipo de produto: chocolate amargo, chocolate ao leite e chocolate branco. Com base na forma, o mercado é segmentado em tabletes e barras, blocos moldados, pralinês e trufas e outras formas. Com base na faixa de preço, o mercado é segmentado em massa e premium. Com base no tipo de ingrediente, o mercado é segmentado em à base de laticínios e à base de plantas. Com base na categoria, o mercado é segmentado em chocolate de origem única e chocolate convencional. Com base no canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de varejo online, lojas de conveniência e outros canais de distribuição. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório fornece o tamanho do mercado e previsões em valor (USD) e volume (Unidades) para todos os segmentos mencionados.

| Chocolate Amargo |

| Chocolate ao Leite e Chocolate Branco |

| Tabletes e Barras |

| Blocos Moldados |

| Pralinês e Trufas |

| Outras Formas |

| Massa |

| Premium |

| À base de laticínios |

| À base de plantas |

| Chocolate de Origem Única |

| Chocolate Convencional |

| Supermercados/Hipermercados |

| Lojas de Varejo Online |

| Lojas de Conveniência |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Chocolate Amargo |

| Chocolate ao Leite e Chocolate Branco | |

| Por Forma | Tabletes e Barras |

| Blocos Moldados | |

| Pralinês e Trufas | |

| Outras Formas | |

| Por Faixa de Preço | Massa |

| Premium | |

| Por Tipo de Ingrediente | À base de laticínios |

| À base de plantas | |

| Por Categoria | Chocolate de Origem Única |

| Chocolate Convencional | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Varejo Online | |

| Lojas de Conveniência | |

| Outros Canais de Distribuição |

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém sólidos de cacau. O escopo inclui chocolates regulares, variantes com baixo teor de açúcar e sem açúcar

- Toffees e Nougats - Os toffees incluem balas duras, mastigáveis e pequenas ou de uma mordida comercializadas com rótulos de toffee ou confeitaria semelhante ao toffee. O nougat é uma confeitaria mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; e originou-se na Europa e nos países do Oriente Médio.

- Barras de Cereais - Um lanche composto de cereal matinal que foi comprimido em formato de barra e mantido junto com uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc., misturados com um xarope aglutinante. Estes também incluem produtos rotulados como barras de cereais, barras de cereais especiais ou barras de grãos.

- Goma de Mascar - É uma preparação para mastigar, geralmente feita de chiclete aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de gomas de mascar incluídos no escopo são gomas de mascar com açúcar e gomas de mascar sem açúcar

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau sem o leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior porcentagem de sólidos de leite, tipicamente em torno de ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, mais um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervidos sem cristalizar. |

| Toffees | Uma bala dura e mastigável, frequentemente marrom, feita de açúcar fervido com manteiga. |

| Nougats | Uma bala mastigável ou quebradiça contendo amêndoas ou outras nozes e às vezes frutas. |

| Barra de Cereais | Uma barra de cereais é um produto alimentício em formato de barra, feito pela prensagem de cereais e geralmente frutas secas ou bagas, que na maioria dos casos são mantidos juntos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutricionais que contêm uma alta proporção de proteína em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Estas são frequentemente baseadas em tâmaras com outras adições de frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros é uma organização comercial americana que promove chocolate, balas, gomas e pastilhas, e as empresas que fabricam esses produtos. |

| CGMP | As boas práticas de fabricação atuais são aquelas que estão em conformidade com as diretrizes recomendadas pelos órgãos relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que se desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar os alimentos que contêm carboidratos com base na velocidade com que são digeridos e aumentam os níveis de glicose no sangue ao longo de um período de tempo |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção da água do leite desnatado pasteurizado por secagem por atomização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas à base de plantas. |

| WPC | Concentrado de proteína de soro de leite — a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco acabado contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade — o colesterol ruim |

| HDL | Lipoproteína de alta densidade — o colesterol bom |

| BHT | O hidroxitolueno butilado é um produto químico sintético adicionado aos alimentos como conservante. |

| Carragenina | A carragenina é um aditivo usado para espessar, emulsificar e conservar alimentos e bebidas. |

| Livre de | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, usada na fabricação de confeitaria. |

| Pastellies | Um tipo de bala brasileira feita de açúcar, ovos e leite. |

| Drageias | Balas pequenas e redondas revestidas com uma casca dura de açúcar |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, pralinês, biscoitos e confeitaria — uma associação comercial que representa a indústria de chocolate belga. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentícios |

| Kakao-Verordnung | A portaria alemã de chocolate, um conjunto de regulamentos que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar |

| Pectina | Uma substância natural derivada de frutas e vegetais. É usada em confeitaria para criar uma textura gelatinosa. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção incluindo todos os maquinários e/ou o processo de serviço alimentar estão em conformidade com os padrões da lei dietética judaica |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibra, cálcio, fósforo e folato |

| DDR | Dose diária recomendada |

| Gomas | Uma bala mastigável à base de gelatina que é frequentemente aromatizada com frutas. |

| Nutracêuticos | Alimentos ou suplementos dietéticos que alegam ter benefícios para a saúde. |

| Barras de energia | Barras de lanche ricas em carboidratos e calorias, projetadas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (PVM) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura